Tamaño y Participación del Mercado Europeo de Cámaras de Vigilancia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

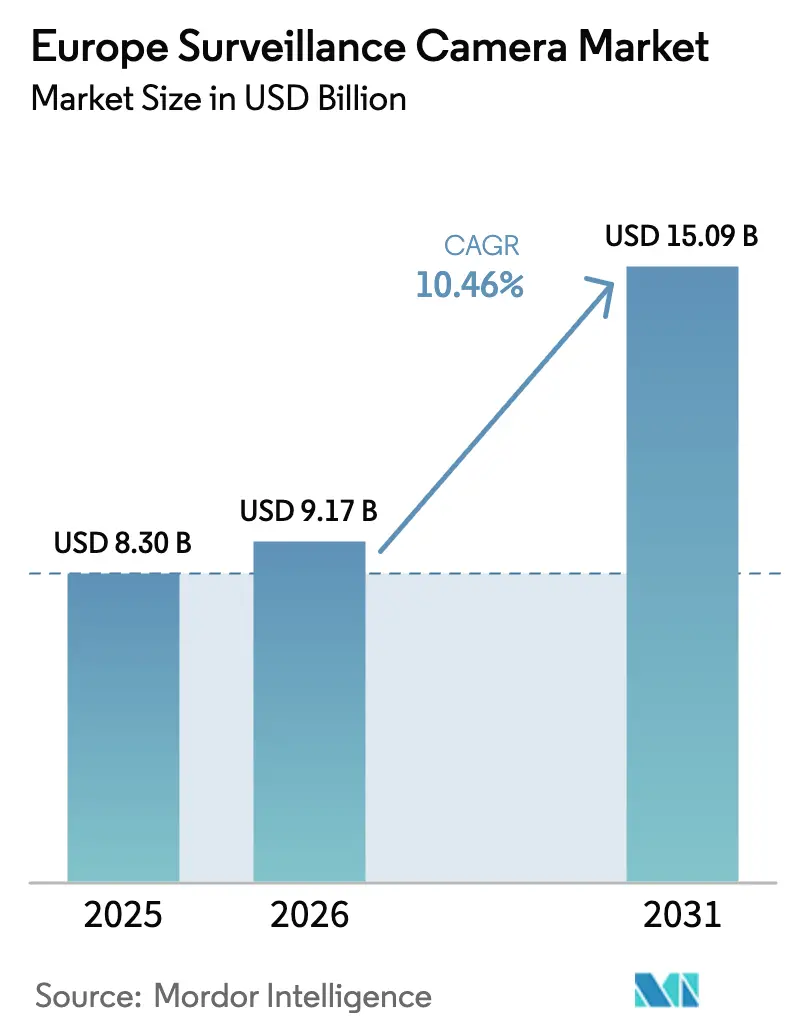

| Tamaño del mercado en el año base (2025) | 8.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Cámaras de Vigilancia por Mordor Intelligence

El tamaño del mercado europeo de cámaras de vigilancia fue valorado en USD 8.300 millones en 2025 y se estima que crecerá desde USD 9.170 millones en 2026 hasta alcanzar USD 15.090 millones en 2031, a una CAGR del 10,46% durante el período de previsión (2026-2031). Los equipos basados en IP ya representan el 68% de las unidades instaladas y sustentan la mayoría de los proyectos de ciudad inteligente, análisis minorista e infraestructura crítica. Las autoridades gubernamentales siguen siendo los mayores clientes y ostentan una participación del 29% gracias a las redes de circuito cerrado de televisión a escala urbana, mientras que los centros de transporte están adquiriendo sistemas de visión 4K/8K que alimentan algoritmos de mantenimiento predictivo. Las cámaras de caja fija dominan la monitorización diaria, aunque las variantes exteriores reforzadas —ya el 57% de los envíos— se están expandiendo rápidamente a medida que los municipios refuerzan los espacios públicos frente al vandalismo y las inclemencias meteorológicas. Los enlaces cableados de Alimentación por Ethernet representan el 61% de las implementaciones actuales, pero los nodos inalámbricos habilitados para 5G escalan más rápido porque eliminan los costes de zanjeado y admiten retorno de señal en UHD. La demanda por país está liderada por el Reino Unido con el 23% de los ingresos regionales, mientras que Francia está preparada para el crecimiento más rápido, ya que los proyectos piloto de gestión de multitudes impulsados por los Juegos Olímpicos estimulan despliegues a gran escala.

Conclusiones Clave del Informe

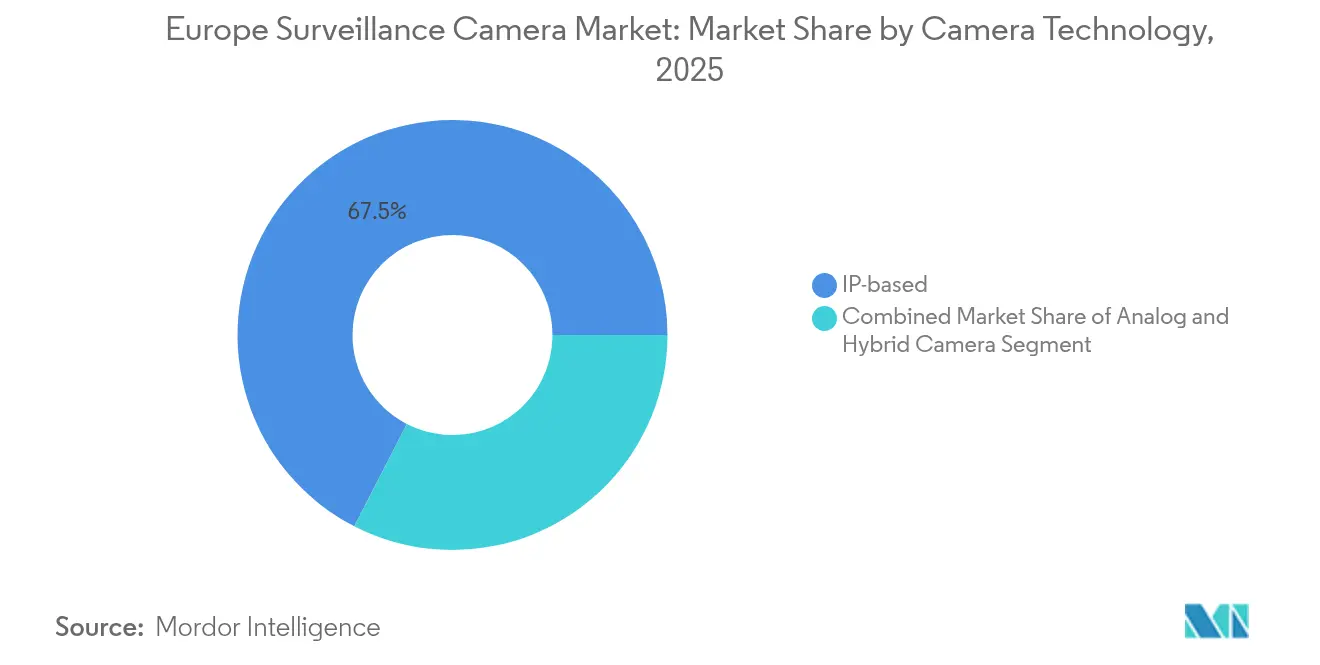

- Por tecnología de cámara, los sistemas basados en IP lideraron con el 67,45% de la participación del mercado europeo de cámaras de vigilancia en 2025; se proyecta que las arquitecturas híbridas crecerán a una CAGR del 11,05% hasta 2031.

- Por segmento de usuario final, Gobierno y Seguridad Pública mantuvo el 28,55% de la participación del mercado europeo de cámaras de vigilancia en 2025, mientras que Transporte y Logística está previsto que alcance una CAGR del 12,31% hasta 2031.

- Por resolución, Full-HD (1080p) capturó el 46,05% de la participación del tamaño del mercado europeo de cámaras de vigilancia en 2025; se espera que los formatos 4K y superiores escalen a una CAGR del 13,18%.

- Por conectividad, las soluciones cableadas (PoE/Ethernet) dominaron con una participación del 60,25% en 2025; los enlaces inalámbricos avanzarán a una CAGR del 13,95% hasta 2031.

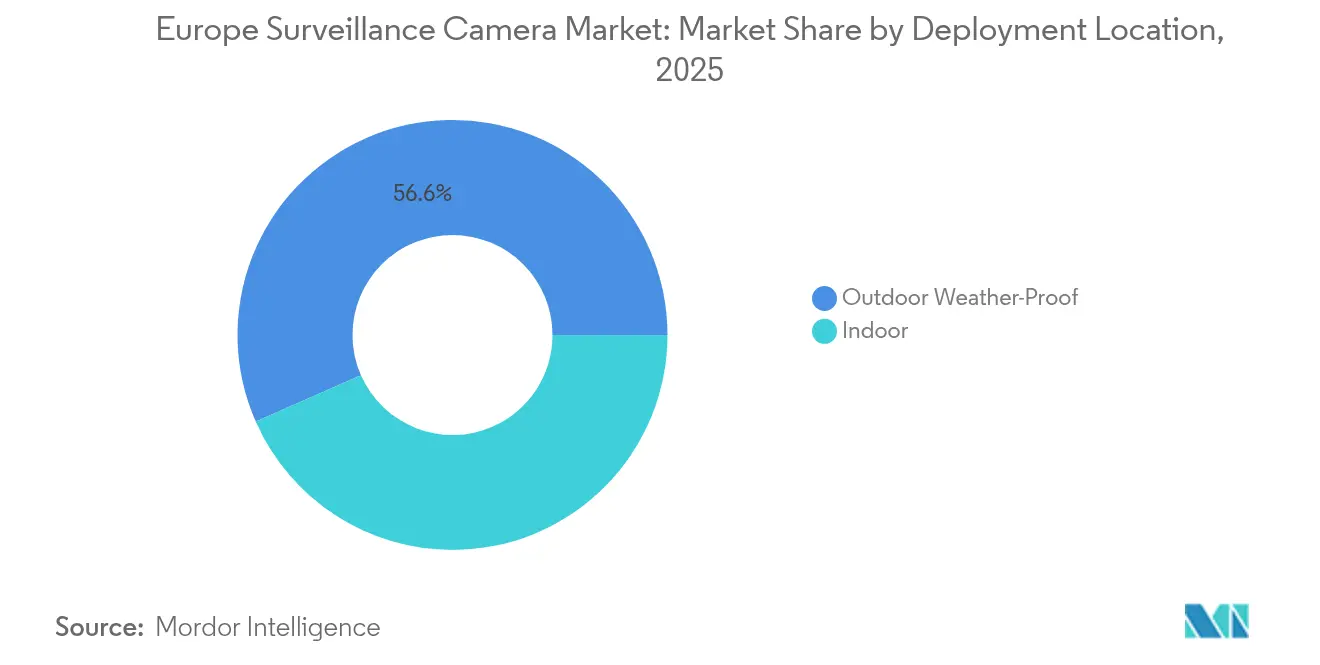

- Por ubicación de implementación, los sistemas exteriores representaron el 56,60% de las unidades en 2025, y se prevé que los modelos exteriores reforzados crezcan a una CAGR del 12,15%.

- Por factor de forma de cámara, los diseños de caja fija mantuvieron el 41,40% de participación en 2025, mientras que los modelos térmicos y de doble espectro registran una CAGR del 13,55%.

- Por país, el Reino Unido generó el 22,70% de los ingresos regionales en 2025; se prevé que Francia se expanda a una CAGR del 13,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Cámaras de Vigilancia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proyectos de Vigilancia en Ciudades Inteligentes de la UE que Aceleran las Instalaciones de Cámaras IP | +2.3% | Europa Occidental y países nórdicos | Mediano plazo (2-4 años) |

| Análisis de Datos en el Borde Conforme al RGPD que Impulsa los Ciclos de Actualización | +1.8% | A nivel de la UE, especialmente Alemania, Francia, Benelux | Corto plazo (≤ 2 años) |

| Adopción de Cámaras Ultra-HD 4K/8K en Puertos y Aeropuertos Nórdicos | +1.2% | Clúster nórdico y principales centros de la UE | Mediano plazo (2-4 años) |

| Transición del Gasto de Capital a la Vigilancia como Servicio entre las Pymes Europeas | +1.7% | A nivel de la UE, con mayor fuerza en el Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proyectos de vigilancia en ciudades inteligentes de la UE que aceleran las instalaciones de cámaras IP

Las iniciativas municipales designan la vigilancia como pilar central de los programas de gemelo digital. České Budějovice integró más de 170 unidades de Axis y Genetec para gestionar flujos de tráfico y respuesta de emergencia, ilustrando cómo los dispositivos de plataforma abierta alimentan los paneles de control de transporte, medio ambiente y seguridad.[1]Axis Communications, "Axis lanza cámara bullet exterior todo en uno", securityworldmarket.comLas capitales nórdicas amplían este modelo con redes troncales 5G que permiten análisis de inteligencia artificial en tiempo real, convirtiendo las cámaras en sensores multipropósito. Los pliegos de licitación especifican cada vez más flujos conformes con ONVIF y almacenamiento cifrado en el borde, orientando a los compradores hacia hardware IP y respaldando el 68% de participación del mercado europeo de cámaras de vigilancia que ya ostenta esta categoría.

Análisis de datos en el borde conforme al RGPD que impulsa los ciclos de actualización

El informe de 2024 del Supervisor Europeo de Protección de Datos señala el creciente escrutinio de los vídeos habilitados con inteligencia artificial, lo que lleva a las organizaciones a sustituir los dispositivos de solo grabación por cámaras con inteligencia en el borde que redactan los identificadores personales antes de la exportación.[2]Supervisor Europeo de Protección de Datos, "Informe Anual 2024", edps.europa.eu Los proveedores integran anonimización en el dispositivo y búsqueda de metadatos que satisfacen a los auditores pero conservan la información operativa, acortando los ciclos de renovación —especialmente en Alemania y Francia, donde las multas pueden alcanzar el 4% de la facturación por infracciones. Este impulso regulatorio se alinea con las perspectivas de crecimiento inalámbrico del 14,17%, ya que el procesamiento en el borde con eficiencia de ancho de banda hace que los despliegues sin cables sean comercialmente viables.

Adopción de cámaras ultra-HD 4K/8K en puertos y aeropuertos nórdicos

La Q1809-LE de Axis ofrece imágenes de 8K para la supervisión de puertos a larga distancia, y dispositivos UHD similares se despliegan en el proyecto 5G-LOGINNOV en Hamburgo y Koper para vincular el vídeo con algoritmos de mantenimiento predictivo. Los operadores obtienen imágenes de calidad forense y análisis de seguimiento de activos, impulsando una CAGR del 13,35% para las unidades de 4K y superiores y elevando los requisitos de almacenamiento que favorecen los chips de compresión en el borde suministrados por las líneas de cámaras híbridas.

Transición del gasto de capital a la Vigilancia como Servicio entre las pymes europeas

La plataforma SaaS de Genetec unifica métricas de vídeo, acceso y ocupación bajo precios de suscripción, reduciendo el gasto inicial para los minoristas que combaten las mermas. Las pymes adoptan servicios gestionados para garantizar actualizaciones automáticas de firmware y el cumplimiento de los requisitos de ciberseguros, respaldando una CAGR del 12,57% en Transporte y Logística a medida que los almacenes adoptan la escalabilidad de pago por uso.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites más estrictos de la Ley de IA de la UE sobre la vigilancia biométrica | –1.6% | A nivel de la UE, liderado por Alemania, Países Bajos y países nórdicos | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro de semiconductores no europeos que infla los plazos de entrega | –1.2% | A nivel de la UE, mayor impacto en Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites más estrictos de la Ley de IA de la UE sobre la vigilancia biométrica

La Ley de IA de marzo de 2024 prohíbe el rastreo facial no dirigido y limita la identificación biométrica a casos de uso restringidos de aplicación de la ley. Los integradores deben suspender o rediseñar los análisis faciales en los diseños de espacios públicos, frenando la demanda de algoritmos premium integrados en modelos térmicos y de doble espectro —aunque estas cámaras siguen registrando una CAGR del 13,80% al orientarse hacia la inspección industrial y el monitoreo de emisiones.

Dependencia de la cadena de suministro de semiconductores no europeos que infla los plazos de entrega

DIGITALEUROPE cita una puntuación de alto riesgo de suministro para semiconductores de grado de inteligencia artificial, con plazos de entrega superiores a 40 semanas.[3]DIGITALEUROPE, "Análisis del posicionamiento de la UE en las cadenas de valor de tecnología crítica", digitaleurope.org Los instaladores de Europa del Este, que operan con presupuestos más ajustados, sustituyen componentes de especificaciones inferiores, frenando el crecimiento del precio de venta promedio premium en el mercado europeo de cámaras de vigilancia. Los fabricantes europeos están impulsando alianzas de diseño para fabricación con el fin de acortar los ciclos de suministro, aunque persisten las restricciones a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por: La dominancia IP se consolida mientras el híbrido salva las brechas heredadas

Las unidades basadas en IP capturaron el 67,45% de la participación del mercado europeo de cámaras de vigilancia en 2025, respaldadas por APIs abiertas y la conformidad con ONVIF que simplifican la integración con sistemas de gestión de vídeo y suites de control de acceso. Los convertidores analógico-IP híbridos, con una CAGR del 11,05%, abordan los campus sensibles al coste que no pueden desmantelar la infraestructura coaxial pero desean análisis en el borde. Los proveedores se diferencian mediante arranque seguro, autenticación basada en certificados y módulos de plataforma de confianza a nivel de chip. Los competidores chinos comprimen los precios, lo que obliga a los actores europeos establecidos a incluir suscripciones de análisis con el hardware para proteger los márgenes.

Los efectos de segundo orden incluyen una mayor demanda de actualizaciones de conmutadores e inyectores PoE+, ya que el ancho de banda 4K supera la capacidad de las redes heredadas. Las primas de ciberseguros también están configurando los criterios de compra; las pólizas exigen cada vez más cámaras con firmware firmado, favoreciendo a las marcas con ciclos de parches maduros. Estas dinámicas refuerzan el liderazgo de IP mientras el híbrido mantiene su relevancia en las hojas de ruta de conversión por fases.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Factor de Forma de Cámara: Ubicuidad de la caja fija frente a la innovación térmica

Los diseños de caja fija entregaron el 41,40% de la participación del mercado europeo de cámaras de vigilancia en 2025 al proporcionar un encuadre predecible a un coste moderado. Sus carcasas rectangulares simplifican el montaje en postes o fachadas, convirtiéndolas en la opción predeterminada para aparcamientos, pasillos de campus y zonas de cajas registradoras. Las variantes reforzadas con calefactores integrados dominan la participación del 56,60% en implementaciones exteriores, con clasificaciones IP66/67 ya estándar. Las unidades térmicas y de doble espectro, aunque de nicho, tienen previsto registrar una CAGR del 13,55% a medida que los sectores energético y petroquímico adoptan la formación de imágenes ópticas de gas para el cumplimiento normativo de detección de fugas de metano.

Los modelos híbridos visual-térmicos también ayudan a los ferrocarriles a detectar presencia humana en las vías, un caso de uso que atrae subvenciones de seguridad de la UE. La elección del factor de forma está, por tanto, cada vez más vinculada a los indicadores clave de rendimiento específicos del sector en lugar de a métricas de seguridad universales.

Por Resolución: Full-HD lidera pero el impulso de 4K se acelera

Full-HD mantiene el 46,05% de la participación del mercado europeo de cámaras de vigilancia porque equilibra la claridad con la eficiencia de almacenamiento en las matrices de grabadores de vídeo en red existentes. Los algoritmos de compresión como H.265+ permiten una retención de 30 días sin grandes actualizaciones de disco, alineándose con los mandatos regulatorios de conservación de evidencias. No obstante, los segmentos de 4K y superiores están creciendo a una CAGR del 13,18%. Los puertos, estadios y pasos fronterizos requieren densidad de píxeles para habilitar el recorte de zonas y el PTZ digital en áreas amplias.

Una mayor resolución impulsa la demanda adyacente de dispositivos basados en SSD y unidades de procesamiento gráfico optimizadas para inteligencia artificial, reafirmando los movimientos de los proveedores hacia ofertas de pila completa que integran almacenamiento, análisis y paneles de control de ciberhigiene.

Por Conectividad: Fiabilidad cableada frente a agilidad inalámbrica

El PoE/Ethernet cableado ostenta el 60,25% de participación gracias a la entrega de energía fiable y la latencia predecible, elementos esenciales para la infraestructura de grado gubernamental y las líneas industriales de funcionamiento continuo. Sin embargo, los nodos inalámbricos, con una CAGR del 13,95%, desbloquean sitios patrimoniales y recintos temporales donde el zanjeado es impracticable. Las empresas incorporan cifrado WPA3 y autenticación basada en SIM para satisfacer a las aseguradoras, alineándose con los requisitos de ciberresiliencia que entran en vigor.

Los arquitectos de sitios especifican ahora conectividad de doble vía —una cableada y otra LTE/5G— para garantizar la conmutación por error, destacando la convergencia en lugar de la sustitución directa.

Por Ubicación de Implementación: La participación exterior crece impulsada por la demanda reforzada

Las instalaciones exteriores alcanzaron el 56,60% en 2025, reflejando una inversión más amplia en seguridad urbana. La subclase exterior reforzada, con una CAGR prevista del 12,15%, integra lentes autolimpiantes, recubrimientos resistentes a la niebla salina y amplios rangos de temperatura de funcionamiento.

La participación del mercado europeo de cámaras de vigilancia para cámaras interiores se mantiene estable en el comercio minorista y la sanidad, donde el enmascaramiento de privacidad y los análisis de ocupación generan valor operativo. Los proveedores vinculan sensores ambientales (PM2,5, CO₂, decibelios) a las carcasas exteriores, alimentando los paneles de control municipales y justificando el presupuesto bajo partidas de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: Liderazgo gubernamental frente a la aceleración logística

Gobierno y Seguridad Pública ostenta el 28,55% de la participación del mercado europeo de cámaras de vigilancia, anclado en la vigilancia urbana, el control fronterizo y las instalaciones de aplicación de la ley. Sin embargo, Transporte y Logística superará a todos los sectores con una CAGR del 12,31%, impulsado por los mandatos de automatización portuaria y las actualizaciones de capacidad aeroportuaria.

Los operadores ferroviarios combinan cámaras UHD con LiDAR para detectar obstrucciones en las vías, integrando los flujos en plataformas de software de mantenimiento de infraestructuras. Los almacenes logísticos emplean visión en el borde para reducir las colisiones de carretillas elevadoras y optimizar la asignación de inventario, vinculando el retorno de la inversión en vigilancia directamente a los indicadores clave de rendimiento operativos.

Análisis Geográfico

El Reino Unido, con el 22,70% de la participación del mercado europeo de cámaras de vigilancia en 2025, combina un vasto parque heredado de circuito cerrado de televisión con una adopción agresiva de sistemas de gestión de vídeo nativos en la nube. Los distritos financieros despliegan detección de anomalías habilitada por inteligencia artificial para proteger los pisos de negociación, mientras que los ayuntamientos migran las salas de control a infraestructuras de nube híbrida. La aceptación pública de la vigilancia en el Reino Unido sigue siendo comparativamente alta, aunque la Oficina del Comisionado de Información aplica estrictos límites de retención de imágenes que orientan a los compradores hacia la redacción en el borde.

Alemania prioriza la privacidad por diseño, impulsando a los proveedores a incorporar difuminado en el sensor y registros de auditoría. Los preparativos para el Campeonato de la UEFA 2024 aceleraron los despliegues en estadios y fronteras, mostrando análisis de densidad de multitudes en 4K. Los clústeres manufactureros integran cámaras con sistemas de ejecución de fabricación y SCADA, transformando la vigilancia en un activo de control de calidad.

Francia, con una CAGR prevista del 13,90%, aprovecha los proyectos piloto financiados por los Juegos Olímpicos para validar el vídeo con inteligencia artificial para la detección de objetos abandonados y la gestión de colas. Las extensiones del metro de París incorporan cámaras en las puertas de borde de andén para monitorizar el flujo de pasajeros, señalando la adopción de análisis a escala urbana tras los Juegos.

Panorama Competitivo

La competencia en el mercado europeo de cámaras de vigilancia abarca especialistas en óptica, proveedores de software de inteligencia artificial y proveedores de servicios en la nube. El salto del 31,19% en ingresos de Hikvision confirma el persistente liderazgo en precios. Axis Communications enfatiza los chips de elemento seguro y el firmware de código abierto para diferenciarse en materia de ciberpostura. La comercialización por parte de Bosch de módulos de imagen de Sony alinea el rendimiento superior del sensor con los análisis propios, ampliando la profundidad de la cartera.

La fusión de Milestone Systems con Arcules combina la resiliencia en las instalaciones y la escalabilidad en la nube, ilustrando la consolidación de plataformas. La suite SaaS de Genetec transforma los ingresos de licencias perpetuas en ingresos recurrentes anuales predecibles, fidelizando a los clientes a través de ecosistemas de API. La estrategia de sostenibilidad de Hanwha Vision, documentada bajo la norma ISO 14001, posiciona la marca con los criterios de contratación del Pacto Verde Europeo.

Los actores de nicho explotan las brechas verticales; Teledyne FLIR se centra en la detección de fugas de metano, mientras que Avigilon integra los flujos de cámaras corporales con la infraestructura fija para las fuerzas policiales. La regulación de ciberresiliencia es una barrera de entrada creciente —los fabricantes con cadenas de arranque seguro certificadas probablemente capturen los segmentos premium una vez que la Ley de Ciberresiliencia entre en aplicación.

Líderes de la Industria Europea de Cámaras de Vigilancia

Eagle Eye Networks

Bosch Security Systems GmbH

Axis Communications AB

Milestone Systems

Mobotix AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Milestone Systems se fusionó con Arcules, permitiendo a los clientes alternar cargas de trabajo entre grabadores de vídeo en red en las instalaciones y niveles activos en la nube.

- Febrero de 2025: Bosch anunció ingresos europeos de EUR 44.500 millones (USD 47.900 millones) y adquisiciones estratégicas para profundizar las capacidades en tecnología de seguridad.

- Enero de 2025: Genetec presentó Security Centre SaaS en PropTech Connect en Londres, posicionando los servicios unificados en la nube como cobertura frente a soluciones puntuales fragmentadas.

- Diciembre de 2024: Hanwha Vision publicó su informe de sostenibilidad, destacando las cámaras de inteligencia artificial de bajo consumo y la certificación ISO 14001.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado europeo de cámaras de vigilancia como los ingresos generados por las cámaras analógicas, IP e híbridas recién enviadas, tanto fijas como PTZ, vendidas a usuarios residenciales, comerciales, industriales y del sector público en los 27 países de la UE más el Reino Unido, Noruega y Suiza.

Exclusión del alcance: los grabadores, el software de gestión de vídeo, el cableado y los servicios de almacenamiento en la nube quedan fuera de esta línea de base exclusiva de cámaras.

Descripción General de la Segmentación

- Por Tecnología de Cámara

- Analógica

- Basada en IP

- Híbrida

- Por Factor de Forma de Cámara

- Caja Fija

- PTZ (Panorámica-Inclinación-Zoom)

- Térmica y de Doble Espectro

- Ojo de Pez y 360°

- Por Resolución

- HD (≤720p)

- Full-HD (1080p)

- 4K y Superior

- Por Conectividad

- Cableada (PoE/Ethernet)

- Inalámbrica (Wi-Fi/Celular)

- Por Ubicación de Implementación

- Interior

- Exterior a Prueba de Intemperie

- Por Industria de Usuario Final

- Gobierno y Seguridad Pública

- Servicios Bancarios y Financieros

- Sanidad y Productos Farmacéuticos

- Transporte y Logística

- Industrial y Manufactura

- Instituciones Educativas

- Comercio Minorista y Centros Comerciales

- Campus Corporativos y Empresariales

- Residencial y Hogares Inteligentes

- Por País

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Países Nórdicos

- Resto de Europa

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para cerrar las brechas, entrevistamos a gestores de producto de fabricantes de cámaras, distribuidores regionales, integradores de sistemas y responsables de instalaciones en el Reino Unido, Alemania y Francia.

Sus perspectivas sobre los precios de venta promedio, las curvas de adopción de características (análisis de inteligencia artificial, 4K, PoE++) y los márgenes de canal nos permiten calibrar los hallazgos de escritorio y probar los resultados iniciales del modelo antes de fijar los supuestos.

Investigación Documental

Los analistas de Mordor examinan primero conjuntos de datos abiertos como las estadísticas de criminalidad de Eurostat, los registros de aplicación del RGPD de la UE y las licitaciones gubernamentales publicadas en TED, ya que estos revelan la demanda de volumen procedente de proyectos de seguridad a escala urbana.

Organismos sectoriales como la Asociación Europea de la Industria de Seguridad, los comités técnicos de CENELEC y las autoridades de transporte que publican recuentos de despliegues de circuito cerrado de televisión enriquecen la comprensión de las tendencias del parque instalado.

Los informes anuales de las empresas, las presentaciones a inversores y los registros de importación-exportación obtenidos a través de D&B Hoovers y Dow Jones Factiva proporcionan indicios de envíos a nivel de modelo, mientras que los análisis de patentes de Questel ayudan a calibrar la velocidad de la innovación en inteligencia artificial en el borde.

Las fuentes citadas aquí son ilustrativas; se contrastan muchas más referencias públicas y de suscripción para corroborar cada punto de datos.

Dimensionamiento del Mercado y Previsión

Comenzamos con una construcción descendente que alinea la producción manufacturera de la UE y los volúmenes de importación del código arancelario CN con los inventarios de los canales, que luego se multiplican por bandas de precio de venta promedio validadas para derivar los ingresos de 2025.

Las verificaciones ascendentes selectivas —resúmenes de proveedores muestreados y auditorías de licitaciones de ciudades inteligentes— ajustan los totales.

Los principales impulsores del modelo incluyen las nuevas viviendas completadas, las ampliaciones de superficie comercial minorista, el gasto de capital en seguridad pública, la erosión del precio de venta promedio de las cámaras y las tasas de renovación relacionadas con el RGPD.

Una regresión multivariante vincula estos impulsores a las ventas históricas, tras lo cual el análisis de escenarios ajusta las fluctuaciones cambiarias y los costes de cumplimiento de la Ley de IA.

Cuando aparecen brechas ascendentes (por ejemplo, entradas del mercado gris), aplicamos rangos de error acotados acordados durante las consultas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de tres capas: análisis automatizados de varianza, escrutinio de analistas pares y aprobación del responsable senior.

Actualizamos los modelos anualmente y activamos actualizaciones intermedias cuando los cambios de política o las perturbaciones en el suministro modifican los supuestos de referencia; una validación final se realiza justo antes de la publicación del informe para garantizar que los clientes reciban la perspectiva más actualizada.

Por qué la Línea de Base Europea de Cámaras de Vigilancia de Mordor es Sólida

Las estimaciones publicadas suelen divergir porque las empresas rastrean diferentes paquetes de hardware, escalas de precio de venta promedio o actualizan con menor frecuencia. El alcance disciplinado exclusivo de cámaras de Mordor, la actualización anual y el modelado de doble vía crean un punto de referencia fiable para los planificadores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 8.300 M (2025) | ||

| USD 5.280 M (2024) | Consultora Regional A | Alcance más amplio de videovigilancia que excluye solo los monitores, reduciendo el denominador |

| USD 7.420 M (2024) | Publicación Especializada del Sector B | Tabla de precios más antigua no ajustada por las subidas del precio de venta promedio en 2025 y las fluctuaciones cambiarias |

La comparación muestra que, una vez reconciliados los diferentes alcances y ciclos de actualización de precios, la cifra de Mordor ofrece el punto medio equilibrado en el que los compradores pueden confiar para la definición de estrategias.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de cámaras de vigilancia?

El mercado se sitúa en USD 9.170 millones en 2026 y se proyecta que alcance USD 15.090 millones en 2031.

¿Qué tecnología de cámara domina actualmente?

Los sistemas basados en IP controlan el 67,45% de la participación del mercado europeo de cámaras de vigilancia, reflejando una integración generalizada en plataformas de ciudad inteligente y empresariales.

¿Qué segmento crece más rápido entre 2026 y 2031?

Las soluciones de conectividad inalámbrica encabezan el gráfico de crecimiento con una CAGR del 13,95%, seguidas de cerca por las resoluciones de 4K y superiores con una CAGR del 13,18%.

¿Por qué se considera Transporte y Logística un segmento vertical de alto crecimiento?

Los proyectos de modernización de puertos y aeropuertos requieren cámaras UHD y análisis de inteligencia artificial, impulsando el sector a una CAGR del 12,31%.

¿Qué porcentaje del mercado ostenta el Reino Unido?

El Reino Unido representó el 22,70% de los ingresos del mercado europeo de cámaras de vigilancia en 2025, respaldado por un extenso parque heredado de circuito cerrado de televisión y una rápida adopción de la nube.

¿Qué categoría de resolución lidera el mercado actualmente?

Full-HD (1080p) sigue siendo la mayor clase de resolución con el 46,05% de participación, aunque 4K y superior está acelerando rápidamente.

¿Cómo influye el RGPD en el diseño de las cámaras?

El RGPD impulsa la adopción de cámaras con análisis en el borde que anonimizan los datos en el dispositivo, reduciendo el riesgo de cumplimiento normativo y aumentando las tasas de renovación en toda Europa.

Última actualización de la página el: