Tamaño y participación del mercado de fertilizantes especiales de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes especiales de Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de fertilizantes especiales crecerá de 5,59 mil millones de USD en 2025 a 5,62 mil millones de USD en 2026, y se prevé que alcance los 6,86 mil millones de USD para 2031, con una CAGR del 4,07% durante el período 2026-2031. El impulso proviene de la expansión del cultivo protegido, la rápida adopción de la fertigación y el mandato de la Estrategia «Del Campo a la Mesa», que tiene como objetivo una reducción del 50% en las pérdidas de nutrientes para 2030. Las presiones sobre los costos de insumos y los requisitos de sostenibilidad están orientando a los productores hacia formulaciones de liberación controlada, solubles en agua y con certificación de carbono, mientras que los incentivos de política en Francia y Alemania están acelerando la adquisición de equipos de fertilización de precisión. Los fabricantes se adaptan combinando servicios de asesoramiento digital con productos especiales, creando valor más allá del envase. El enfoque competitivo, por tanto, pivota hacia formulaciones compatibles con la fertigación, el abastecimiento de fosfato bajo en cadmio y las materias primas de amoníaco verde. El mercado está experimentando un cambio fundamental hacia la agricultura de precisión y la agricultura sostenible, con sistemas de riego avanzados que permiten una aplicación de fertilizantes más eficiente. Los fabricantes desarrollan cada vez más formulaciones de nutrientes equilibradas que mejoran los rendimientos de los cultivos y contribuyen a la salud del suelo a largo plazo.

Conclusiones clave del informe

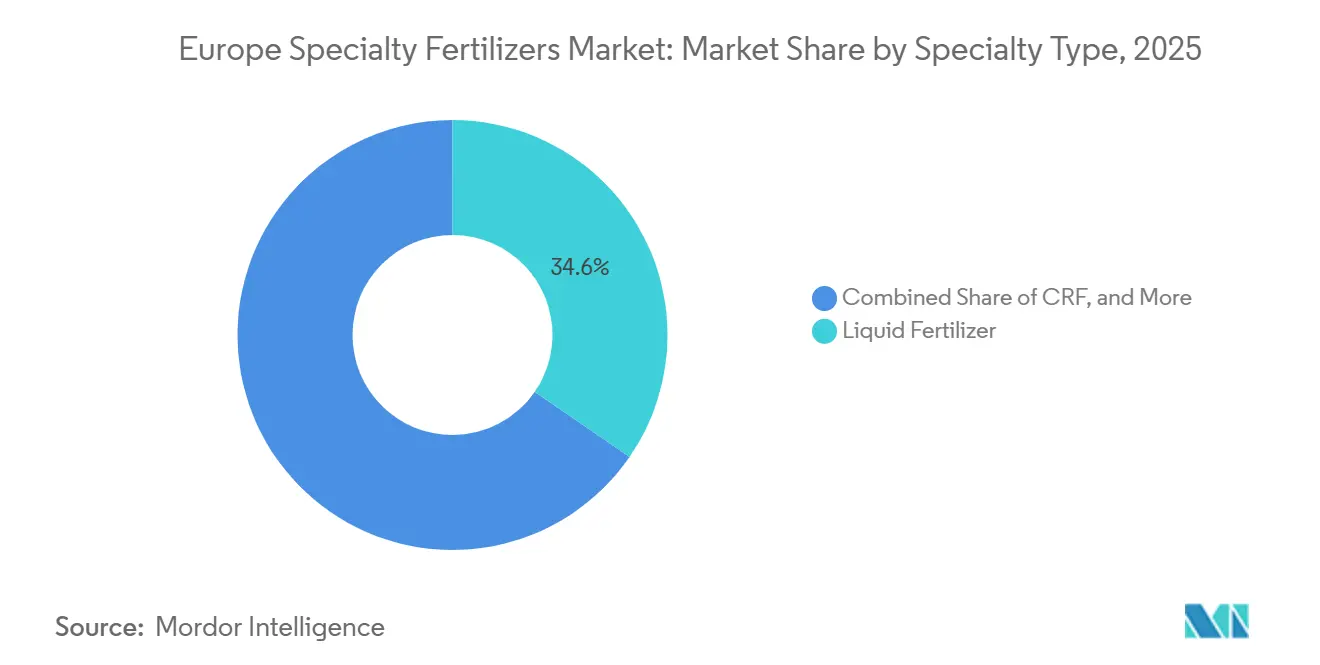

- Por tipo de especialidad, los fertilizantes líquidos representaron la mayor participación con un 34,6% en 2025, mientras que se proyecta que los fertilizantes de liberación controlada crezcan más rápido con una CAGR del 6,2% hasta 2031.

- Por modo de aplicación, la fertigación registró el mayor tamaño del mercado europeo de fertilizantes especiales en 2025 con una participación del 43,8%, mientras que se prevé que la aplicación foliar se expanda más rápido con una CAGR del 5,9% hasta 2031.

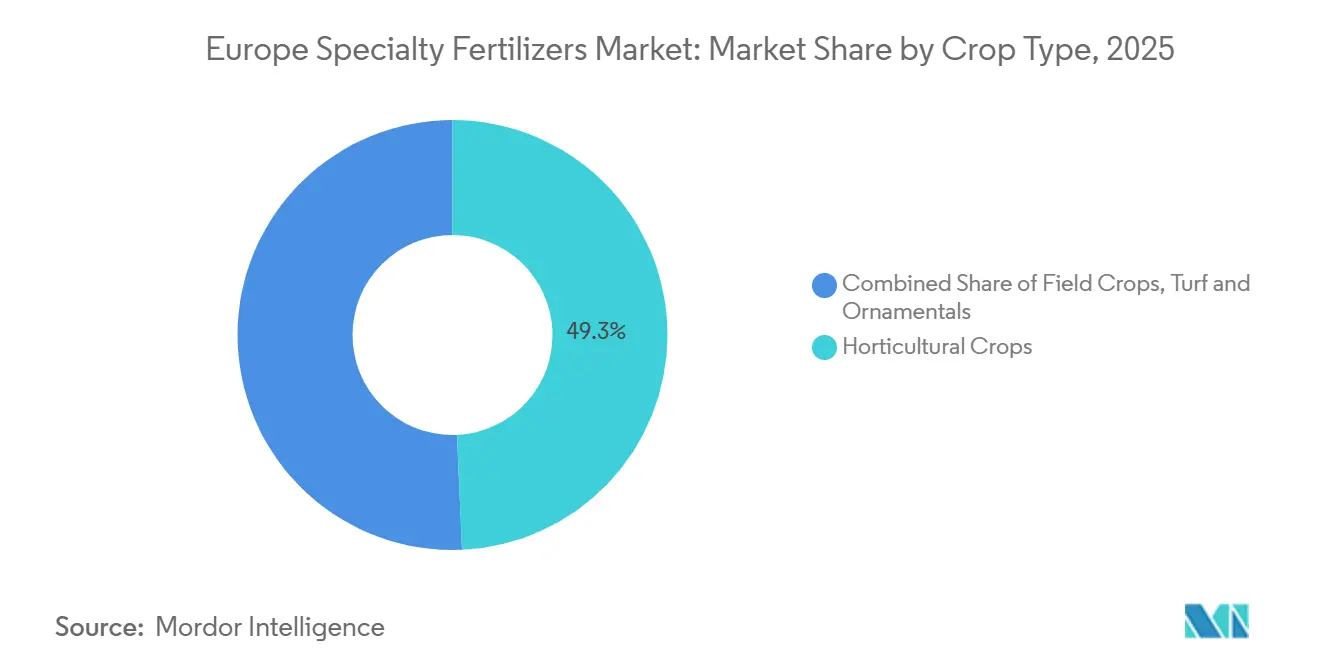

- Por tipo de cultivo, los cultivos hortícolas representaron la mayor participación con un 49,3% en 2025, mientras que se anticipa que el césped y las plantas ornamentales crezcan más rápido con una CAGR del 6,4% hasta 2031.

- Por geografía, Alemania registró la mayor participación del mercado europeo de fertilizantes especiales con un 23,7% en 2025, mientras que se proyecta que España se expanda más rápido con una CAGR del 6,4% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fertilizantes especiales de Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de la superficie de cultivo protegido | +1.2% | Países Bajos, España, Italia y Europa del Este | Mediano plazo (2–4 años) |

| Auge en las instalaciones de sistemas de fertirrigación | +1.4% | Zona mediterránea, Países Bajos y Bélgica | Corto plazo (≤ 2 años) |

| Objetivos de sostenibilidad De la Granja a la Mesa de la UE (Unión Europea) | +0.9% | Reino Unido, Suiza | Largo plazo (≥ 4 años) |

| Recuperación de las exportaciones hortícolas tras el Brexit | +0.6% | Reino Unido, Países Bajos, Bélgica | Mediano plazo (2–4 años) |

| Ampliación de los centros de amoníaco verde | +0.7% | España, Países Bajos, Alemania, países nórdicos | Largo plazo (≥ 4 años) |

| Proyectos piloto de monetización de créditos de carbono en la explotación agrícola | +0.4% | Francia, Alemania, Italia, Suecia | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la superficie de cultivo protegido

Los sitios de cultivo protegido cubren actualmente 10.500 hectáreas en los Países Bajos y 64.000 hectáreas en España, con un avance del 15% en 2024 por la demanda de verduras orientada a la exportación. Los sistemas sin suelo dominan estas expansiones y requieren mezclas hidrosolubles o de liberación controlada que eviten el bloqueo de nutrientes. Los países nórdicos añaden capacidad invernadero para mejorar la seguridad alimentaria, sosteniendo el consumo de fertilizantes especiales con pH equilibrado. Los productos líquidos se adaptan a los sistemas de recirculación de circuito cerrado, ayudando a los productores a minimizar las descargas. El mercado de fertilizantes especiales de Europa, por lo tanto, captura volumen a medida que los operadores de invernaderos estandarizan los programas de nutrición durante todo el año.

Auge en las instalaciones de sistemas de fertirrigación

Las explotaciones mediterráneas instalaron fertirrigación a un ritmo anual del 25% en 2024, lideradas por los olivares españoles y los viñedos italianos que enfrentan escasez de agua. Los sensores integrados ahora activan la dosificación a tasa variable, lo que puede reducir el uso de fertilizantes entre un 30 y un 40% manteniendo el rendimiento. Los productores de cultivos de campo alemanes y franceses también conectan inyectores de goteo o pivote para cumplir con los límites de la directiva de nitratos. La disposición para la fertirrigación orienta a los compradores hacia polvos líquidos y totalmente solubles, reforzando la trayectoria del mercado de fertilizantes especiales de Europa.

Objetivos de sostenibilidad De la Granja a la Mesa de la UE

El plan De la Granja a la Mesa establece una reducción del 50% en las pérdidas de nutrientes para 2030, impulsando a los productores hacia el nitrógeno recubierto con polímero, los inhibidores de ureasa y las fuentes de fosfato de base biológica[1].Comisión Europea, "Estrategia De la Granja a la Mesa," europa.eu Francia ofrece subsidios del 40% para equipos, y Alemania concede créditos fiscales para insumos con certificación de carbono. Los productores que certifican las emisiones de cuna a puerta obtienen ventajas de acceso al mercado. En consecuencia, los fertilizantes de liberación controlada registran el crecimiento de volumen más rápido en el mercado de fertilizantes especiales de Europa.

Recuperación de las exportaciones hortícolas tras el Brexit

Los envíos de verduras de la UE al Reino Unido repuntaron un 18% en 2024 tras estabilizarse los procedimientos aduaneros. Los exportadores neerlandeses y belgas ahora especifican programas enriquecidos con calcio para aumentar la vida útil. Las mezclas especiales que abordan la firmeza poscosecha, por tanto, ganan cuota de mercado. Las exigencias de calidad impulsadas por la logística ayudan a la industria de fertilizantes especiales de Europa a asegurar márgenes más altos en los canales de producción premium. Este crecimiento pone de relieve la importancia de una logística ágil y de soluciones innovadoras para satisfacer las demandas del mercado. La industria de fertilizantes especiales de Europa está bien posicionada para capitalizar estas tendencias, impulsando nuevos avances en la calidad de los productos premium.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción de la tierra arable en Europa del Este | -0.8% | Ucrania, Polonia y Rumanía | Largo plazo (≥ 4 años) |

| Volatilidad en los insumos derivados del gas natural | -1.1% | Alemania, Países Bajos y Polonia | Corto plazo (≤ 2 años) |

| Límites estrictos de cadmio en la legislación de fertilizantes de la UE | -0.6% | UE-27 | Mediano plazo (2–4 años) |

| Lenta adopción de la agricultura digital entre los pequeños agricultores | -0.4% | Europa meridional y oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de la tierra arable en Europa del Este

Polonia retiró 180.000 hectáreas del cultivo en 2024, mientras que los campos ucranianos enfrentaron escasez de mano de obra y daños en la infraestructura[2]Ministerio de Agricultura de Polonia, "Cambios en el uso de la tierra 2024," gov.pl. La consolidación favorece a las operaciones intensivas en capital que adoptan insumos especiales, aunque el total de hectáreas disponibles disminuye, recortando la demanda agregada. Las explotaciones más grandes amortiguan el mercado de fertilizantes especiales de Europa, pero persisten los vientos en contra del volumen regional. A pesar de estos desafíos, la adopción de insumos especiales por parte de las explotaciones más grandes puede contribuir a estabilizar el mercado.

Lenta adopción de la agricultura digital entre los pequeños agricultores

Las explotaciones de menos de 15 hectáreas en el sur de Europa muestran un uso de GPS y sensores entre un 20 y un 30% menor que sus pares más grandes.[3]Comisión Europea. Observatorios de mercado,

europa.euSin datos, el ROI del fertilizante de precisión es difícil de cuantificar, lo que ralentiza la penetración de los productos especiales. Se están llevando a cabo programas de uso compartido de equipos en cooperativas y de formación, pero los beneficios plenos se manifestarán en un horizonte más largo. Abordar estos desafíos mediante una mejor recopilación de datos y programas de apoyo focalizados podría acelerar la adopción tecnológica. Esto permitiría a las explotaciones más pequeñas lograr una mayor eficiencia y competitividad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de especialidad: las formulaciones líquidas impulsan el liderazgo del mercado

Los fertilizantes líquidos representaron el 34,6% de la participación del mercado europeo de fertilizantes especiales en 2025 debido a su compatibilidad con el riego por goteo y su distribución uniforme. Los productores valoran la rápida absorción por parte de las plantas y la menor necesidad de mano de obra, especialmente en hortalizas de invernadero. Las líneas de liberación controlada registran una CAGR del 6,2% hasta 2031, impulsadas por las normas de la Estrategia «Del Campo a la Mesa» que recompensan la eficiencia en el uso de nutrientes. Se prevé que el tamaño del mercado europeo de fertilizantes especiales para opciones de liberación controlada se amplíe a medida que la urea recubierta con polímero y la urea recubierta con azufre extiendan los intervalos de alimentación hasta 120 días.

Los cristales solubles en agua dominan los sistemas hidropónicos de albahaca, pepino y fresa en los Países Bajos y Bélgica, mientras que los gránulos de liberación lenta mantienen usuarios de nicho en césped y plantas ornamentales. Las mezclas de micronutrientes con zinc, boro y hierro ahora incorporan bioestimulantes para la mitigación del estrés, una tendencia alineada con los patrones climáticos cambiantes. La actividad de patentes para nuevas encapsulaciones aumentó un 15% en 2024, lo que subraya la profundidad de la innovación. s

Por modo de aplicación: los sistemas de fertirrigación reconfiguran los métodos de distribución

La fertigación representó el 43,8% de las ventas en 2025, convirtiéndose en el modo de aplicación más importante del mercado europeo de fertilizantes especiales. La expansión de las redes de riego por goteo para cultivos como olivos, vides y plantas perennes de invernadero, combinada con el uso de caudalímetros en tiempo real, continúa mejorando la eficiencia en el uso de nutrientes e impulsando la adopción. La aplicación al suelo también sigue siendo ampliamente utilizada en sistemas de cultivo de grandes extensiones, respaldada por distribuidores de precisión y tecnologías de gestión de nutrientes a tasa variable.

Se proyecta que la aplicación foliar sea el segmento de mayor crecimiento, con una CAGR del 5,9% hasta 2031. Los pulverizadores foliares son esenciales para corregir rápidamente las deficiencias de calcio y magnesio en cultivos como uvas y tomates. Los ensayos realizados en España han demostrado una reducción del 24 al 33% en el uso de nutrientes mediante programas foliares guiados por imágenes multiespectrales, lo que valida las inversiones en pulverizadores habilitados con drones e impulsa la demanda de aplicación foliar en cultivos de alto valor.

Por Tipo de Cultivo: Los cultivos hortícolas anclan la demanda

Los cultivos hortícolas representaron la mayor participación en 2025, con un 49,3%. Este dominio está impulsado por la demanda de hortalizas de invernadero, bayas, verduras de hoja y otros cultivos de alto valor. Los productores adoptan cada vez más programas de fertilizantes especiales para mejorar el rendimiento, la calidad y cumplir con los requisitos de trazabilidad, fortaleciendo así el mercado europeo de fertilizantes especiales. Los cultivos de campo también representan un segmento significativo, respaldado por el cultivo extensivo de trigo, maíz y colza en las principales economías agrícolas.

Se proyecta que los cultivos de césped y plantas ornamentales exhiban el crecimiento más rápido, con una CAGR del 6,4% hasta 2031. Este crecimiento está impulsado por la demanda de paisajismo municipal, instalaciones recreativas y programas de mantenimiento de campos de golf, que enfatizan la entrega constante de nutrientes y el mantenimiento de la calidad visual. Si bien los productores hortícolas se benefician de una economía de cultivo favorable, las aplicaciones en césped y plantas ornamentales continúan expandiéndose como un segmento de nicho dentro del mercado.

Análisis geográfico

Alemania representó la mayor participación del mercado europeo de fertilizantes especiales, con un 23,7% en 2025. Este liderazgo está respaldado por una alta preparación tecnológica y la adopción generalizada de equipos agrícolas habilitados con GPS. Francia sigue siendo un mercado significativo debido a su extensa base agrícola y al creciente énfasis en la eficiencia en el uso de nutrientes. Los Países Bajos, a pesar de su limitada superficie terrestre, registran algunos de los mayores gastos en fertilizantes especiales por hectárea, impulsados por el cultivo intensivo en invernadero durante todo el año.

Se proyecta que España sea el mercado de mayor crecimiento, registrando una CAGR del 6,4% hasta 2031. El crecimiento está impulsado por su industria de frutas y hortalizas orientada a la exportación, donde los fertilizantes líquidos y solubles en agua desempeñan un papel fundamental en el mantenimiento de la calidad de los cultivos y la vida útil en estantería. De manera similar, Italia se beneficia de la horticultura mediterránea intensiva, lo que sostiene la demanda de fertilizantes especiales en segmentos de cultivos de alto valor.

Rusia sigue siendo un mercado importante, respaldado por la producción de cereales a gran escala y la creciente adopción de fertilizantes de eficiencia mejorada y tecnologías de aplicación de precisión. Polonia y la República Checa continúan beneficiándose de las inversiones en modernización agrícola, aunque las estructuras de propiedad de la tierra fragmentadas limitan las tasas de adopción en algunas áreas. Ucrania continúa generando demanda de fertilizantes especiales a través de su sector triguero orientado a la exportación, a pesar de los desafíos de infraestructura y logística, contribuyendo al desarrollo más amplio del mercado europeo de fertilizantes especiales.

Panorama competitivo

El mercado está moderadamente fragmentado. Yara International ASA, ICL Group Ltd y EuroChem Group AG integran la minería, la producción y la distribución para asegurar insumos y acortar los plazos de entrega. Cada uno agrupa ahora mapas de nutrientes derivados de satélites dentro de paquetes de suscripción, desplazando los ingresos hacia modelos basados en servicios. Las empresas invierten cada vez más en credenciales de sostenibilidad y verificación de la huella de carbono para captar precios premium en los segmentos de mercado con conciencia ambiental.

Las alianzas de amoníaco verde con empresas de servicios públicos posicionan a los líderes del mercado para suministrar nitrógeno de cero emisiones netas a precios premium. Los terminales bálticos de EuroChem Group AG acortan la logística hacia los compradores nórdicos, mientras que los activos españoles de ICL apuntan a la horticultura mediterránea. Los jugadores regionales de mediano nivel, como Timac Agro y Haifa Group, se diferencian mediante líneas hidrosolubles específicas para cada cultivo.

Las empresas emergentes implementan portadores de nanotecnología que elevan la eficiencia en el uso de nutrientes por encima del 90%. Las solicitudes de patentes en ciencia de polímeros y potenciadores microbianos aumentaron en cifras de doble dígito en 2024, lo que señala un sólido proceso de innovación. Los compradores valoran cada vez más las reducciones verificadas de emisiones, por lo que los proveedores invierten en sistemas de trazabilidad basados en cadena de bloques para capturar incrementos de precios.

Líderes de la industria de fertilizantes especiales de Europa

ICL Group Ltd

Kingenta Ecological Engineering Group Co., Ltd.

Yara International ASA

EuroChem Group AG.

FERTIBERIA, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2024: Haifa Group introdujo nuevas formulaciones de fertilizantes hidrosolubles específicamente diseñadas para la producción de pepino en invernadero, dirigidas a los productores de los Países Bajos y Bélgica. Se prevé que esta iniciativa fortalezca el mercado de fertilizantes especiales en Europa al atender las necesidades específicas de los productores de invernadero y mejorar la productividad de los cultivos.

- Agosto de 2024: Timac Agro recibió la certificación de gestión ambiental ISO 14001 para sus instalaciones de producción en Francia, respaldando el posicionamiento en sostenibilidad en los mercados de fertilizantes especiales europeos.

- Julio de 2024: ICL Group Ltd completó la adquisición de activos de fertilizantes especiales de un competidor regional por USD 45 millones, ampliando su cartera de fertilizantes de liberación controlada en los mercados mediterráneos. La transacción incluye instalaciones de producción y redes de distribución en España e Italia.

Alcance del informe del mercado de fertilizantes especiales de Europa

CRF, Fertilizante líquido, SRF, Hidrosoluble están cubiertos como segmentos por Tipo de Especialidad. Fertirrigación, Foliar, Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos de campo, Cultivos hortícolas, Césped y ornamentales están cubiertos como segmentos por Tipo de Cultivo. Francia, Alemania, Italia, Países Bajos, Rusia, España, Ucrania, Reino Unido están cubiertos como segmentos por País.| CRF | Recubierto con polímero |

| Recubierto con polímero-azufre | |

| Otros | |

| Fertilizante líquido | |

| SRF | |

| Hidrosoluble |

| Fertirrigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Ucrania |

| Reino Unido |

| Resto de Europa |

| Tipo de especialidad | CRF | Recubierto con polímero |

| Recubierto con polímero-azufre | ||

| Otros | ||

| Fertilizante líquido | ||

| SRF | ||

| Hidrosoluble | ||

| Modo de aplicación | Fertirrigación | |

| Foliar | ||

| Suelo | ||

| Tipo de cultivo | Cultivos de campo | |

| Cultivos hortícolas | ||

| Césped y ornamentales | ||

| País | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa |

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes primarios: N, P y K; Macronutrientes secundarios: Ca, Mg y S; Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias, césped y plantas ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar sus requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, hidrosoluble, etc. |

| Fertilizante especial | Utilizado para mayor eficiencia y disponibilidad de nutrientes, aplicado mediante suelo, foliar y fertirrigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes hidrosolubles. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, nim, etc., para garantizar la disponibilidad de nutrientes al cultivo durante un período más largo. |

| Fertilizantes foliares | Comprenden fertilizantes líquidos e hidrosolubles aplicados mediante aplicación foliar. |

| Fertilizantes hidrosolubles | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en modo de aplicación foliar y por fertirrigación. |

| Fertirrigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microriego, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluidos la aplicación al voleo, la colocación en hileras, la colocación en el suelo mediante labranza, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante foliar y fertirrigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción