Tamaño y Participación del Mercado Europeo de Vehículos de Guiado Automático (AGV)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

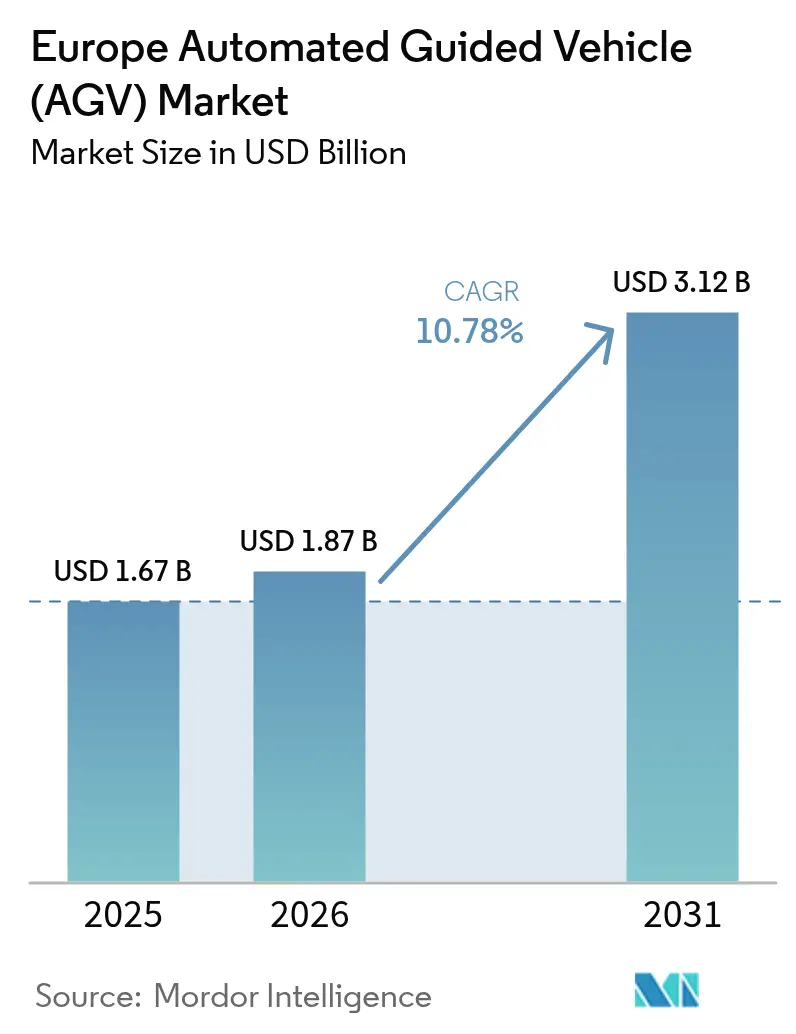

| Tamaño del mercado en el año base (2025) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Vehículos de Guiado Automático (AGV) por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de vehículos de guiado automático sea de USD 1,67 mil millones en 2025, USD 1,87 mil millones en 2026, y alcance USD 3,12 mil millones en 2031, creciendo a una CAGR del 10,78% de 2026 a 2031. La sólida expansión del cumplimiento del comercio electrónico, las presiones salariales en Europa Occidental y la aceleración de los programas de Industria 4.0 en plantas automotrices y farmacéuticas están acortando los períodos de recuperación de la inversión en automatización. Los incentivos gubernamentales vinculados al Pacto Verde Europeo están inclinando aún más los presupuestos de capital hacia equipos de almacén de cero emisiones, mientras que los fondos de Horizonte Europa aceleran la comercialización del control de tráfico inteligente en enjambre y la navegación SLAM de características naturales. A medida que la infraestructura fija se convierte en un pasivo, los operadores prefieren flotas que puedan rediseñar los planos de planta de la noche a la mañana, lo que genera una mayor demanda de vehículos con sensores avanzados y software unificado de gestión de flotas.

Conclusiones Clave del Informe

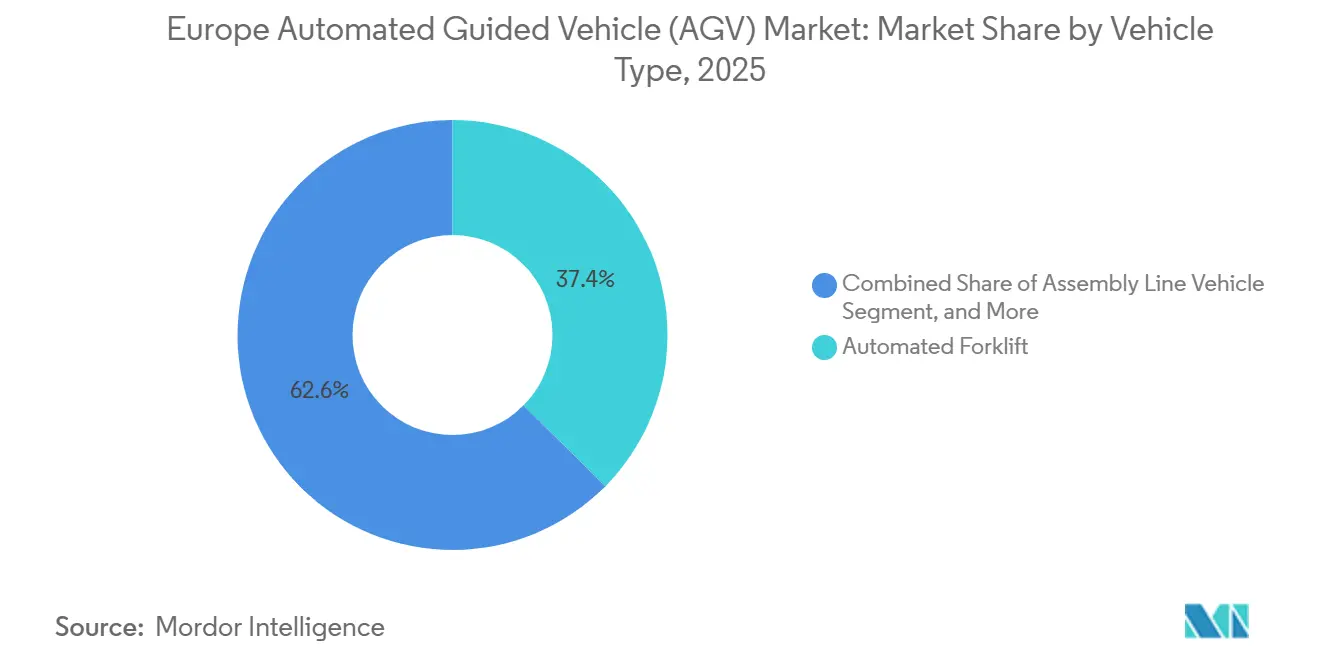

- Por tipo de vehículo, las carretillas elevadoras automatizadas lideraron con una participación de ingresos del 37,41% en 2025, mientras que los vehículos de línea de ensamblaje avanzan a una CAGR del 11,21% hasta 2031.

- Por navegación, los sistemas guiados por láser retuvieron el 44,16% de la participación del mercado europeo de vehículos de guiado automático en 2025, aunque el SLAM de características naturales registra una CAGR del 11,52% hasta 2031.

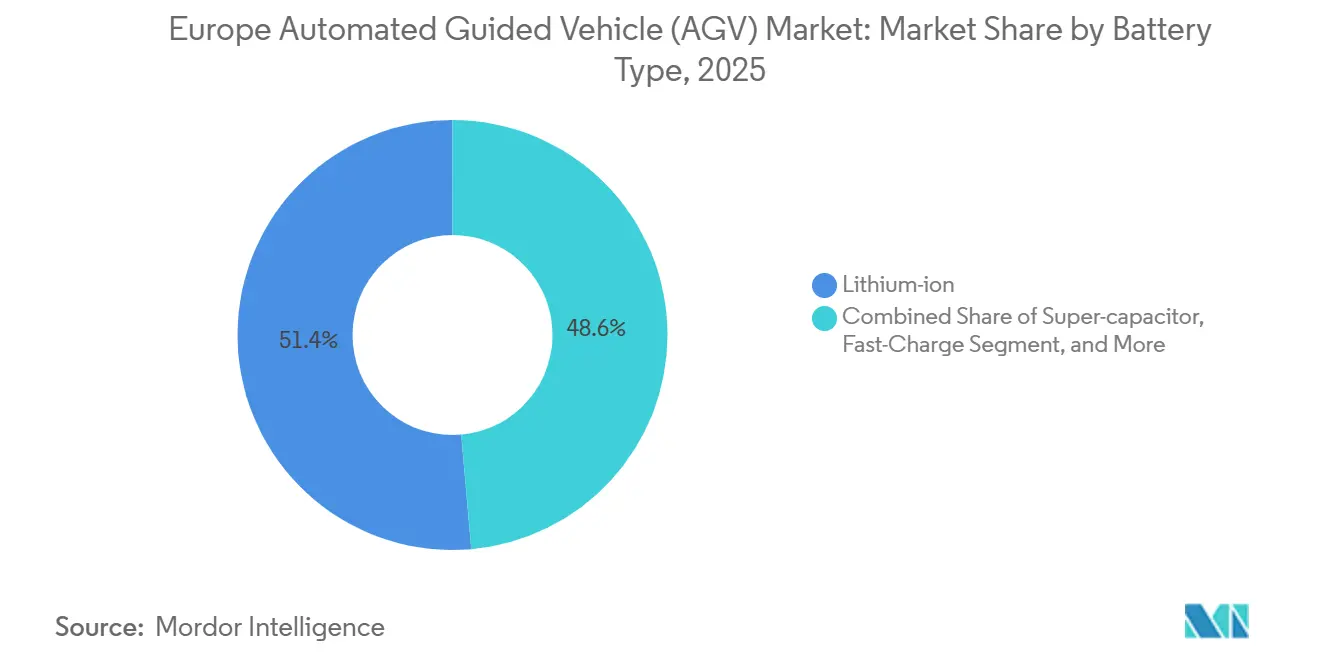

- Por química de batería, el litio-ion representó el 51,39% de las instalaciones en 2025 y los paquetes de carga rápida de supercondensadores están previstos para expandirse a una CAGR del 11,34% durante 2026-2031.

- Por modo, las unidades totalmente autónomas representaron el 46,32% de los despliegues en 2025 y se prevé que crezcan a una CAGR del 11,96%, superando a las flotas híbridas de doble modo.

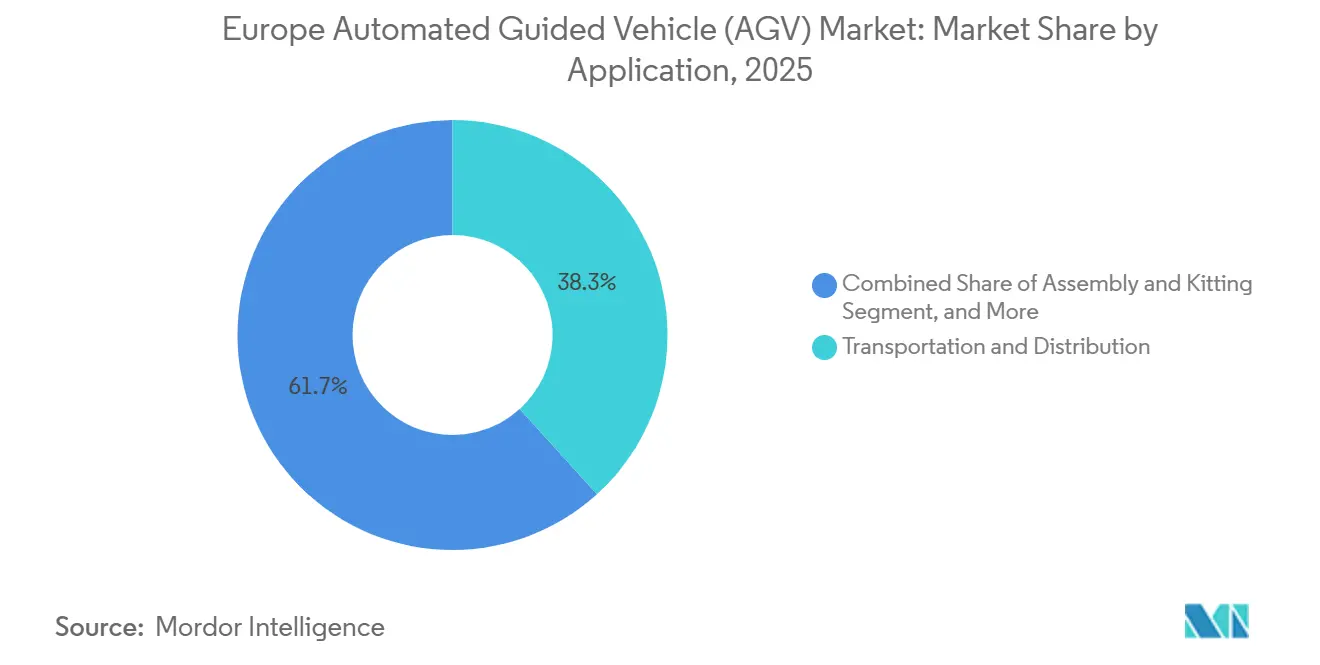

- Por aplicación, el transporte y la distribución representaron el 38,27% de los ingresos en 2025, mientras que el ensamblaje y el kitting registran una CAGR del 11,27% hasta 2031.

- Por usuario final, el sector automotriz generó el 27,91% de los ingresos de 2025, pero el sector farmacéutico es el de mayor dinamismo con una CAGR del 11,82% hasta 2031.

- Por país, Alemania capturó el 24,54% de las ventas de 2025, y los Países Bajos están previstos para expandirse a una CAGR del 11,59% impulsados por la automatización de puertos y carga aérea.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Vehículos de Guiado Automático (AGV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Centros de Cumplimiento de Comercio Electrónico en la Europa Urbana | +2.80% | Núcleo de Europa Occidental (Alemania, Reino Unido, Francia, Países Bajos), con expansión hacia Polonia y República Checa | Mediano plazo (2-4 años) |

| Líneas de Fabricación Flexible Habilitadas por la Industria 4.0 en Plantas Automotrices Alemanas | +2.30% | Alemania dominante, con efecto de desbordamiento hacia los corredores automotrices de Francia, Italia y España | Corto plazo (≤ 2 años) |

| Inflación Salarial y Escasez Demográfica en la Fuerza Laboral Logística de Europa Occidental | +2.10% | Europa Occidental (Alemania, Reino Unido, Países Bajos, Francia), aguda en Escandinavia | Largo plazo (≥ 4 años) |

| Incentivos del Pacto Verde Europeo para Equipos de Intrologística de Bajas Emisiones | +1.50% | Estados miembros de la UE-27, mayor adopción en Alemania, Países Bajos y países nórdicos | Mediano plazo (2-4 años) |

| Proyectos de Automatización Portuaria en Róterdam y Amberes que Impulsan la Adopción de AGV Marítimos | +1.20% | Países Bajos (Róterdam), Bélgica (Amberes), puertos secundarios en Hamburgo y El Havre | Corto plazo (≤ 2 años) |

| Financiación de Horizonte Europa para Algoritmos de Navegación en Enjambre de Nueva Generación | +0.90% | Consorcios de investigación paneuropeos, comercialización en Alemania, Países Bajos y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Centros de Cumplimiento de Comercio Electrónico en la Europa Urbana

La penetración del comercio minorista en línea ascendió al 21,3% del total de ventas europeas en 2025, comprimiendo los ciclos de pedidos e impulsando la creación de centros de microcumplimiento densos que requieren vehículos compactos capaces de navegar por muelles peatonales compartidos. Las promesas de entrega en el mismo día están empujando a los operadores a triplicar el rendimiento por metro cuadrado, por lo que los transportadores de carga unitaria de alta velocidad ahora trasladan el inventario entre los puntos de recogida en mezzanine y la consolidación en planta baja a más de 2 m s⁻¹. Los períodos de recuperación de la inversión en AGV en los Países Bajos y Alemania se han reducido a 18-24 meses a medida que los salarios escalan y las primas por horas extra aumentan.[1]BMW Group, "Informe de Sostenibilidad 2025," bmwgroup.com Estas condiciones sitúan al mercado europeo de vehículos de guiado automático en un punto óptimo estructural para un crecimiento sostenido de dos dígitos.

Líneas de Fabricación Flexible Habilitadas por la Industria 4.0 en Plantas Automotrices Alemanas

Las plantas de BMW y Volkswagen utilizan control de tráfico basado en la nube para redirigir vehículos en tiempo real, eliminando transportadores fijos y reduciendo las paradas de línea en un 34%. La producción de modelos mixtos exige una precisión de posicionamiento inferior a 10 mm, lo que lleva a los fabricantes a preferir el SLAM de características naturales sobre la cinta magnética. El resultado es una participación creciente de los vehículos de línea de ensamblaje dentro del mercado europeo de vehículos de guiado automático, respaldada por la lógica de seguridad estandarizada ISO 3691-4 entre los proveedores.[2]ISO, "ISO 3691-4 Camiones Industriales Sin Conductor," iso.org

Inflación Salarial y Escasez Demográfica en la Fuerza Laboral Logística de Europa Occidental

El índice salarial logístico en Alemania aumentó un 8,4% en 2026, mientras que la UE prevé un déficit de 426.000 conductores comerciales para 2030. Los AGV ayudan a los operadores a reasignar la escasa mano de obra hacia la gestión de excepciones y el mantenimiento, haciendo que la automatización sea financieramente atractiva incluso para almacenes de volumen medio. Los operadores logísticos de terceros de Europa del Este están adoptando AGV de forma preventiva para protegerse contra la convergencia salarial con Europa Occidental, añadiendo mayor impulso al mercado europeo de vehículos de guiado automático.

Incentivos del Pacto Verde Europeo para Equipos de Intrologística de Bajas Emisiones

El Fondo de Innovación cubre hasta el 40% de los costes de capital para flotas de manejo de materiales de cero emisiones, acelerando la adopción de litio-ion y celdas de combustible de hidrógeno.[3]Comisión Europea, "Descripción General del Fondo de Innovación," ec.europa.eu Alemania ofrece depreciación acelerada, y los Países Bajos conceden un crédito fiscal del 15% sobre los sistemas de baterías, inclinando el coste total de propiedad a favor de los AGV electrificados. El frenado regenerativo en los modelos de litio-ion recupera hasta el 40% de la energía cinética, alineándose con los objetivos de sostenibilidad corporativa y ampliando la base direccionable para el mercado europeo de vehículos de guiado automático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados Costes Iniciales de Integración y Personalización del Sistema para las PYME | -1.80% | Amplia base de PYME europeas, aguda en el sur de Europa (Italia, España, Portugal) | Corto plazo (≤ 2 años) |

| Fragmentación del Espectro de Radiofrecuencia Europeo que Causa Latencia de Red en Almacenes Densos | -1.20% | Operadores logísticos multinacionales, instalaciones transfronterizas en el Benelux y el corredor del Rin | Mediano plazo (2-4 años) |

| Largos Plazos de Certificación de Seguridad CE y ISO 3691-4 | -0.70% | Estados miembros de la UE-27, nuevos participantes y variantes personalizadas de AGV | Corto plazo (≤ 2 años) |

| Disponibilidad Limitada de Integradores de Sistemas AGV Cualificados | -0.50% | Europa del Este, sur de Europa, áreas metropolitanas más pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes Iniciales de Integración y Personalización del Sistema para las PYME

Los paquetes de integración para un almacén de menos de 20.000 m² pueden superar los EUR 400.000 (USD 429.000), incluidas las actualizaciones de Wi-Fi y la codificación de middleware. El período de recuperación se extiende más allá de los 36 meses para los operadores de un solo sitio, lo que disuade a muchas empresas familiares en Italia y España. Los modelos de robótica como servicio están emergiendo, pero siguen siendo poco penetrados donde los préstamos basados en activos son menos maduros.[4]Balyo lanzó un kit de navegación de actualización que convierte autónomamente las carretillas elevadoras existentes, con proyectos piloto en Italia y España.

Fragmentación del Espectro de Radiofrecuencia Europeo que Causa Latencia de Red en Almacenes Densos

La variación regulatoria en las asignaciones de Wi-Fi de 5 GHz obliga a los operadores multinacionales a diseñar redes específicas para cada sitio, añadiendo hasta 12 semanas a los calendarios de puesta en marcha. Los picos de latencia superiores a 200 ms pueden activar paradas de emergencia, por lo que algunas plantas automotrices invierten en 5G privado, pero los costes ascienden a EUR 2 millones (USD 2,1 millones) por instalación. Hasta que el espectro se armonice, las preocupaciones sobre la fiabilidad moderarán las tasas de adopción dentro del mercado europeo de vehículos de guiado automático.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos de Línea de Ensamblaje Flexible Ganan Terreno

Los vehículos de línea de ensamblaje registran una CAGR del 11,21% a medida que las plantas de modelos mixtos exigen una entrega precisa y en secuencia. Las carretillas elevadoras automatizadas siguen representando la mayor parte del tamaño del mercado europeo de vehículos de guiado automático con USD 0,62 mil millones en 2025, pero su crecimiento se está moderando en almacenes con espacio limitado.

Los tractores de remolque trasladan trenes de carros por los campus automotrices, y los transportadores de carga unitaria dominan los sitios farmacéuticos sensibles a la contaminación. Los vehículos personalizados, desde manipuladores de bobinas hasta transportadores de rollos de papel, alcanzan precios premium pero con volúmenes limitados. El cambio hacia huellas más ligeras y flotas orquestadas en la nube indica una diversificación continua de los factores de forma de los vehículos dentro del mercado europeo de vehículos de guiado automático.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Navegación: El SLAM de Características Naturales Desafía el Dominio del Láser

La guía láser retuvo el 44,16% de los ingresos de 2025 porque los reflectores siguen ofreciendo precisión centimétrica en centros de alto rendimiento. Sin embargo, la CAGR del 11,52% del SLAM señala que los operadores valoran la capacidad de rediseñar el plano de una planta de la noche a la mañana sin mover objetivos ni cinta magnética. El tamaño del mercado europeo de vehículos de guiado automático vinculado a la navegación SLAM está preparado para duplicarse en 2031 a medida que los sensores LiDAR caigan por debajo de USD 1.000 por unidad.

Los sistemas guiados por visión y magnéticos ocupan nichos como las salas limpias, donde la oclusión óptica o la excavación del suelo exigen una guía especializada. El proyecto de enjambre SESAME de Horizonte Europa inclina aún más el campo de juego hacia la cartografía sin infraestructura y el arbitraje de tráfico descentralizado.

Por Tipo de Batería: Los Supercondensadores Ofrecen Utilización de 24 Horas

En 2025, los paquetes de litio-ion alimentaron el 51,39% de las flotas, impulsados por la producción local de celdas en la instalación de CATL en Hungría. Este crecimiento se atribuye a la creciente adopción de la tecnología de litio-ion debido a su mayor densidad energética, mayor vida útil y menores requisitos de mantenimiento en comparación con las tecnologías de baterías tradicionales. Los AGV con supercondensadores, que se recargan en tan solo 15 segundos, están registrando una CAGR del 11,34%, lo que los hace perfectos para los centros de clasificación con turnos continuos. Estos AGV son particularmente ventajosos en entornos de alta demanda, ya que su capacidad de recarga rápida minimiza el tiempo de inactividad y mejora la eficiencia operativa. A pesar de un coste inicial un 50% más elevado, su vida útil de un millón de ciclos reduce significativamente los gastos a lo largo de su vida útil, convirtiéndolos en una solución rentable a largo plazo.

Las baterías de plomo-ácido siguen en uso principalmente donde las limitaciones de gasto de capital superan las penalizaciones por tiempo de inactividad, una tendencia especialmente observada en el sur de Europa. Sin embargo, su vida útil limitada y sus mayores necesidades de mantenimiento las hacen menos favorables para aplicaciones de ciclo de trabajo intensivo. Como resultado, los supercondensadores están preparados para aumentar constantemente su participación en el mercado europeo de vehículos de guiado automático, especialmente para aplicaciones de ciclo de trabajo intensivo, impulsados por su rendimiento superior y su eficiencia de costes a lo largo del tiempo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: Las Flotas Totalmente Autónomas se Aceleran

Las unidades totalmente autónomas representaron el 46,32% de los despliegues en 2025 y avanzan a una CAGR del 11,96%, superando a las flotas híbridas de doble modo a medida que los operadores ganan confianza en los algoritmos maduros de evasión de obstáculos y la lógica de seguridad ISO 3691-4. Los almacenes sin luz que dependen de estos vehículos eliminan la prima salarial del turno de noche del 25-50% habitual en Alemania y los Países Bajos, mejorando el retorno sobre el capital invertido y liberando la escasa mano de obra para controles de calidad de valor añadido. El tamaño del mercado europeo de vehículos de guiado automático vinculado a los modos totalmente autónomos se está ampliando más rápido que cualquier otra clase operativa, especialmente en los centros de comercio electrónico que procesan más de 50.000 pedidos diarios.

Un segundo vector de adopción proviene de los talleres de pintura y carrocería automotrices, donde las chispas de soldadura y las partículas en suspensión solían obligar a intervenciones manuales recurrentes. Las nuevas carcasas de sensores sellados y la planificación predictiva de rutas permiten ahora que las mismas flotas operen de forma segura en zonas de alta temperatura y alta presencia de residuos, extendiendo el tiempo de funcionamiento y reduciendo las ventanas de mantenimiento no programado en un 18%. Los proveedores que precertifican la lógica autónoma bajo ISO 3691-4 acortan la puesta en marcha en ocho semanas, una ventaja decisiva para las plantas que enfrentan plazos de cambio de modelo trimestrales. Como resultado, los equipos de adquisiciones están desplazando las solicitudes de cotización hacia paquetes autónomos llave en mano que incluyen software de gestión de flotas, diagnóstico remoto y actualizaciones inalámbricas, consolidando la operación totalmente autónoma como la especificación predeterminada para proyectos de nueva construcción hasta 2031.

Por Aplicación: El Ensamblaje y el Kitting Superan el Transporte Tradicional

Las aplicaciones de ensamblaje y kitting se están expandiendo a una CAGR del 11,27%, superando al mercado europeo de vehículos de guiado automático en general. El transporte y la distribución aún contribuyeron con la mayor parte de los ingresos en 2025 con el 38,27%, aunque su crecimiento se está moderando a medida que el transporte de palés de alto volumen se acerca a la saturación en los centros de comercio electrónico de primera generación. El uso de almacenamiento y recuperación se sitúa en un nicho maduro donde los AGV conectan los sistemas automatizados de almacenamiento y recuperación con los transportadores de planta, mientras que los vehículos de embalaje y paletización encuentran tracción en plantas de alimentos y bebidas que requieren carcasas de acero inoxidable y sellado IP69K. Las líneas de ensamblaje ahora dependen de una precisión de posicionamiento submétrica para que las plantas de modelos mixtos puedan entregar bandejas de baterías, depósitos de combustible o módulos de almacenamiento de hidrógeno en la misma estación de trabajo sin pausar el tiempo de takt. Esta necesidad de precisión está orientando las adquisiciones hacia unidades SLAM de características naturales y guiadas por visión en lugar de cinta magnética, reduciendo el tiempo de inactividad por rediseño de semanas a días y aumentando el tamaño del mercado europeo de vehículos de guiado automático vinculado a flujos de trabajo flexibles.

El segundo motor de crecimiento es la migración hacia gestores de flotas basados en la nube que optimizan la secuenciación de tareas de transporte, kitting y paletización en una sola plataforma. Los operadores logran ratios de kilómetros cargados del 75-80%, reduciendo los desplazamientos en vacío en 15 puntos porcentuales en comparación con las carretillas elevadoras manuales y aumentando la reasignación de mano de obra hacia la gestión de excepciones. Los turnos nocturnos sin luz amplifican el retorno a medida que los vehículos mantienen las colas equilibradas antes de la oleada matutina de paquetes salientes. En los supermercados de almacenamiento en frío, los AGV de embalaje eliminan las emisiones de propano y convierten el calor residual de los accionamientos de motores en calefacción de compartimentos, evitando la escarcha en los sensores que antes detenía las carretillas elevadoras de plomo-ácido. En conjunto, estos factores amplían la participación del mercado europeo de vehículos de guiado automático en aplicaciones de alta variedad y alto rendimiento y refuerzan el argumento para las inversiones que agrupan módulos de kitting, transporte y paletización en un único modelo de recuperación de la inversión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Farmacéutico Registra las Ganancias más Rápidas

El sector automotriz mantuvo el 27,91% de los ingresos de 2025, pero el sector farmacéutico registra el ascenso más rápido con una CAGR del 11,82% hasta 2031, ya que las plantas de biológicos, terapia celular y vacunas requieren limpieza de Clase ISO 5 y corredores de temperatura de 2 °C-8 °C. Los AGV de grado de sala limpia cuentan con cubos de rueda sellados, filtración HEPA y blindaje electrostático para que los lotes se trasladen entre las suites de llenado y acabado y las cámaras frigoríficas sin contacto con el operador, satisfaciendo las auditorías de buenas prácticas de fabricación y los mandatos de trazabilidad. Las instalaciones de alimentos y bebidas aprovechan los chasis de acero inoxidable y la compatibilidad con lavado a presión para carne, lácteos y productos congelados, aunque su ritmo de adopción depende de las fluctuaciones de los precios de las materias primas que ajustan los ciclos de gasto de capital. Los centros minoristas y de comercio electrónico siguen siendo impulsores de volumen para los transportadores de palés y los tractores de remolque, aunque los picos salariales están inclinando a esos operadores hacia robots colaborativos que comparten pasillos peatonales. Los fabricantes de electrónica y componentes eléctricos despliegan transportadores de carga unitaria en salas sensibles al polvo, evitando la contaminación por partículas que podría arruinar obleas de semiconductores o placas de circuito impreso.

El tamaño del mercado europeo de vehículos de guiado automático vinculado a los sitios farmacéuticos está preparado para duplicarse a medida que las rápidas expansiones de capacidad de llenado y acabado en Dinamarca, Irlanda y Alemania integran la automatización en los diseños de nueva construcción desde el primer día. El crecimiento automotriz se está estabilizando porque las nuevas plantas de vehículos eléctricos ya especifican AGV en sus diseños principales, dejando las ganancias incrementales a las herramientas de cambio de modelo en lugar de renovaciones integrales. Los procesadores de alimentos están adoptando paquetes de supercondensadores que se recargan durante los ciclos de impresión de etiquetas de 15 segundos, eliminando los cambios de batería dentro de congeladores de menos 25 °C. Los almacenes minoristas están pilotando flotas híbridas donde los robots de kitting preparan conjuntos de regalos de temporada para los recolectores humanos, empujando a los usuarios finales hacia una evaluación de proveedores centrada en el software. En todos los sectores, los pioneros informan de reducciones del capital de trabajo del 12-18% gracias a la entrega en secuencia y un uso de energía un 30-40% menor en comparación con las flotas diésel o de plomo-ácido, reforzando la competitividad a largo plazo de los AGV y manteniendo el impulso en la participación del mercado europeo de vehículos de guiado automático captada por las industrias reguladas y críticas en materia de higiene.

Análisis Geográfico

Alemania capturó el 24,54% de las ventas de 2025 gracias a los densos clústeres automotrices, los avanzados programas de robótica y los corredores logísticos a lo largo del Rin-Ruhr. La inflación salarial del 8,4% en 2026 redujo el período de recuperación de la automatización a menos de dos años, mientras que los incentivos federales aceleraron el cambio hacia flotas de litio-ion.

Los Países Bajos son el de mayor crecimiento con una CAGR del 11,59%. Las Terminales APM III totalmente automatizadas de Róterdam y el centro de carga de Schiphol ilustran cómo los nodos portuarios y de carga aérea catalizan las inversiones en robótica de almacén. Los costes laborales holandeses superiores a EUR 25 h⁻¹ y la crónica escasez de conductores refuerzan la necesidad de una utilización de AGV de 24 horas.

El Reino Unido, Francia, Italia y España muestran patrones de demanda maduros pero estables, cada uno anclado por centros automotrices o de comercio electrónico. Europa del Este y los países nórdicos completan la región, aprovechando los menores costes del suelo pero los salarios más altos para justificar nuevos despliegues de AGV en instalaciones de nueva construcción. En conjunto, estas dinámicas aseguran una amplia trayectoria para el mercado europeo de vehículos de guiado automático a lo largo del horizonte de previsión.

Panorama Competitivo

El mercado está moderadamente concentrado. KION Group registró EUR 11,3 mil millones (USD 12,1 mil millones) en ingresos en 2023, mientras que Jungheinrich registró EUR 5,5 mil millones (USD 5,9 mil millones) en 2024, lo que subraya la ventaja de escala de las carteras diversificadas de manejo de materiales. Toyota Material Handling, Swisslog y Dematic agrupan los AGV con grúas y sistemas de lanzadera, vinculando a los clientes a contratos de servicio plurianuales.

Los disruptores como AGILOX y Mobile Industrial Robots se dirigen a espacios de alta variedad compartidos con humanos con unidades controladas en enjambre o colaborativas que se instalan en días en lugar de semanas. Los kits de actualización de Balyo convierten las carretillas elevadoras heredadas a la mitad del coste de los vehículos nuevos, lo que resulta atractivo para las PYME que buscan automatización incremental. El acceso a las subvenciones de Horizonte Europa acelera las pruebas de concepto que estas empresas emergentes necesitan para penetrar en los fabricantes de primer nivel.

La velocidad de certificación está emergiendo como un diferenciador. Los proveedores que precalifican módulos bajo ISO 3691-4 reducen los plazos de entrega en ocho semanas, una ventaja crítica cuando se acercan los picos del comercio electrónico. En los próximos cinco años, las asociaciones entre proveedores de sensores, fabricantes de baterías y empresas de software fragmentarán aún más la cadena de valor, pero se espera que los actores de escala sigan siendo dominantes en los grandes proyectos de nueva construcción complejos.

Líderes de la Industria Europea de Vehículos de Guiado Automático (AGV)

KUKA AG

Toyota Material Handling Europe AB

Jungheinrich AG

Swisslog Holding AG

Dematic (KION Group)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: KION Group firmó un contrato de EUR 45 millones (USD 48,3 millones) para instalar 200 AGV en plantas automotrices españolas y alemanas, integrando la navegación SLAM con las plataformas MES existentes.

- Diciembre de 2025: Jungheinrich presentó la carretilla elevadora automatizada ETV 216i con un paquete de litio-ion integrado y frenado regenerativo que reduce el consumo de energía en un 30%. Los primeros despliegues se dirigen a centros de cumplimiento en Alemania y los Países Bajos.

- Octubre de 2025: El Puerto de Róterdam completó el proyecto APM Terminals III de EUR 500 millones (USD 537 millones), desplegando 24 AGV de lanzadera de contenedores de servicio pesado y aumentando el rendimiento de la terminal en un 30%.

- Septiembre de 2025: Swisslog obtuvo un contrato de EUR 28 millones (USD 30 millones) para un centro de distribución farmacéutico suizo, desplegando AGV de grado de sala limpia que mantienen corredores de 2 °C-8 °C para biológicos.

Alcance del Informe del Mercado Europeo de Vehículos de Guiado Automático (AGV)

El Informe del Mercado Europeo de Vehículos de Guiado Automático está segmentado por Tipo de Vehículo (Carretilla Elevadora Automatizada, Tractor de Remolque y Tug, Transportador de Carga Unitaria, Vehículo de Línea de Ensamblaje, Propósito Especial Personalizado), Tecnología de Navegación (Guiado por Láser, Guiado Magnético Inductivo, Guiado por Visión, SLAM de Características Naturales), Tipo de Batería (Plomo-Ácido, Litio-ion, Níquel-Metal Hidruro, Supercondensador de Carga Rápida), Modo de Operación (Anulación Manual, Híbrido de Doble Modo, Totalmente Autónomo), Aplicación (Transporte y Distribución, Almacenamiento y Recuperación, Ensamblaje y Kitting, Embalaje y Paletización), Industria de Usuario Final (Automotriz, Alimentos y Bebidas, Comercio Minorista y Electrónico, Electrónica y Eléctrica, Fabricación General, Farmacéutica, Aeroespacial y Defensa) y Geografía (Alemania, Reino Unido, Francia, Italia, España, Países Bajos, Resto de Europa). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Carretilla Elevadora Automatizada |

| Tractor de Remolque y Tug |

| Transportador de Carga Unitaria |

| Vehículo de Línea de Ensamblaje |

| Propósito Especial Personalizado |

| Guiado por Láser |

| Guiado Magnético Inductivo |

| Guiado por Visión |

| SLAM de Características Naturales |

| Plomo-Ácido |

| Litio-ion |

| Níquel-Metal Hidruro |

| Supercondensador de Carga Rápida |

| Anulación Manual |

| Híbrido de Doble Modo |

| Totalmente Autónomo |

| Transporte y Distribución |

| Almacenamiento y Recuperación |

| Ensamblaje y Kitting |

| Embalaje y Paletización |

| Automotriz |

| Alimentos y Bebidas |

| Comercio Minorista y Electrónico |

| Electrónica y Eléctrica |

| Fabricación General |

| Farmacéutica |

| Aeroespacial y Defensa |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Vehículo | Carretilla Elevadora Automatizada |

| Tractor de Remolque y Tug | |

| Transportador de Carga Unitaria | |

| Vehículo de Línea de Ensamblaje | |

| Propósito Especial Personalizado | |

| Por Tecnología de Navegación | Guiado por Láser |

| Guiado Magnético Inductivo | |

| Guiado por Visión | |

| SLAM de Características Naturales | |

| Por Tipo de Batería | Plomo-Ácido |

| Litio-ion | |

| Níquel-Metal Hidruro | |

| Supercondensador de Carga Rápida | |

| Por Modo de Operación | Anulación Manual |

| Híbrido de Doble Modo | |

| Totalmente Autónomo | |

| Por Aplicación | Transporte y Distribución |

| Almacenamiento y Recuperación | |

| Ensamblaje y Kitting | |

| Embalaje y Paletización | |

| Por Industria de Usuario Final | Automotriz |

| Alimentos y Bebidas | |

| Comercio Minorista y Electrónico | |

| Electrónica y Eléctrica | |

| Fabricación General | |

| Farmacéutica | |

| Aeroespacial y Defensa | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de vehículos de guiado automático en 2031?

Se prevé que alcance USD 3,12 mil millones, expandiéndose a una CAGR del 10,78% de 2026 a 2031.

¿Qué tipo de vehículo crece más rápido?

Los vehículos de línea de ensamblaje, respaldados por la fabricación automotriz flexible, avanzan a una CAGR del 11,21% hasta 2031.

¿Qué tecnología de navegación está ganando participación?

El SLAM de características naturales se está expandiendo a una CAGR del 11,52% a medida que los operadores evitan la infraestructura fija.

¿Por qué el sector farmacéutico está adoptando AGV rápidamente?

Los mandatos de cadena de frío y el cumplimiento de las buenas prácticas de fabricación impulsan la demanda, otorgando al sector farmacéutico la CAGR de usuario final más alta con un 11,82%.

¿Qué país ofrece las mejores perspectivas de crecimiento?

Los Países Bajos lideran con una CAGR del 11,59%, impulsados por inversiones en automatización de puertos y carga aérea.

¿Cuál es el principal obstáculo para las PYME?

Los costes iniciales de integración pueden superar los EUR 400.000, extendiendo el período de recuperación más allá de tres años para los operadores de un solo sitio.

Última actualización de la página el: