Tamaño y Participación del Mercado de Calentadores de Agua con Bomba de Calor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calentadores de Agua con Bomba de Calor por Mordor Intelligence

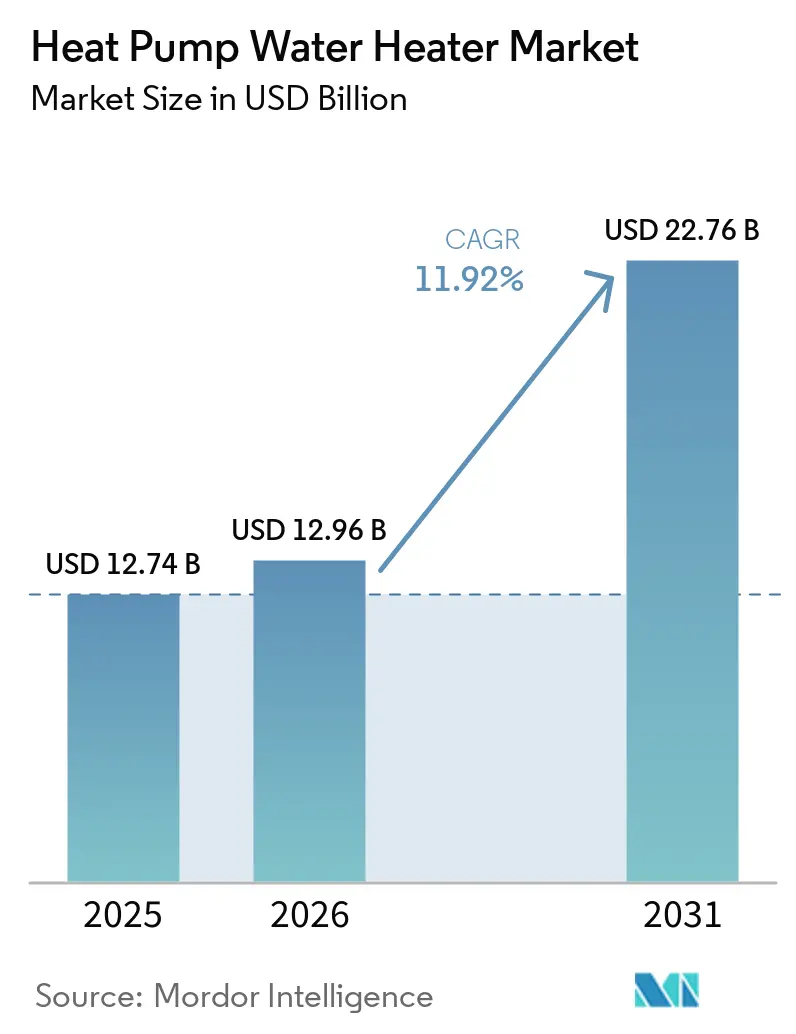

Se espera que el tamaño del mercado de calentadores de agua con bomba de calor crezca de USD 12,74 mil millones en 2025 a USD 12,96 mil millones en 2026 y se prevé que alcance USD 22,76 mil millones en 2031 a una CAGR del 11,92% durante 2026-2031. La política es la palanca de crecimiento más fuerte, ya que las normas nacionales de eficiencia convergen con la reducción gradual de refrigerantes y las regulaciones locales de cero emisiones, desplazando la decisión de reemplazo de mejoras de eficiencia a cambios tecnológicos tanto en proyectos residenciales como comerciales [1]Departamento de Energía de los Estados Unidos, "Normas de Conservación de Energía para Calentadores de Agua de Consumo, Regla Final," Departamento de Energía de los Estados Unidos, energy.gov. La regla final de abril de 2024 del Departamento de Energía de los Estados Unidos, que entra en vigor en mayo de 2029, eleva los umbrales de rendimiento para calentadores de agua eléctricos de almacenamiento de más de 35 galones a un rango alcanzable únicamente con arquitecturas de bomba de calor. Este detonante acelera la adopción y reorienta las carteras de productos mucho antes de la fecha de cumplimiento. El Reglamento 2024/573 de la Unión Europea estrecha el camino hacia refrigerantes de bajo potencial de calentamiento global, mientras que las propuestas de California para equipos de cero emisiones para 2030 complementan estos cambios, reforzando el despliegue de Sistemas de Calentamiento de Agua Energéticamente Eficientes y Soluciones de Calentamiento de Agua Sostenibles como opciones predeterminadas en lugar de opciones de nicho. Los incentivos financieros amplifican este impulso político, con el crédito federal de la Sección 25C que cubre el 30% de los costos instalados hasta USD 2.000 y los Reembolsos de Electrodomésticos para el Hogar de la Ley de Reducción de la Inflación que reducen los costos netos de propiedad, acortando así los períodos de recuperación y avanzando en los resultados de Reducción de Emisiones de Carbono en los hogares típicos. A medida que las empresas de servicios públicos amplían los programas de flexibilidad de carga, los Calentadores de Agua con Bomba de Calor Inteligentes con conectividad CTA-2045 se alinean con las necesidades de la red al desplazar el calentamiento de agua eléctrico a horas más limpias y económicas, añadiendo un impulso operativo al mercado de calentadores de agua con bomba de calor.

Conclusiones Clave del Informe

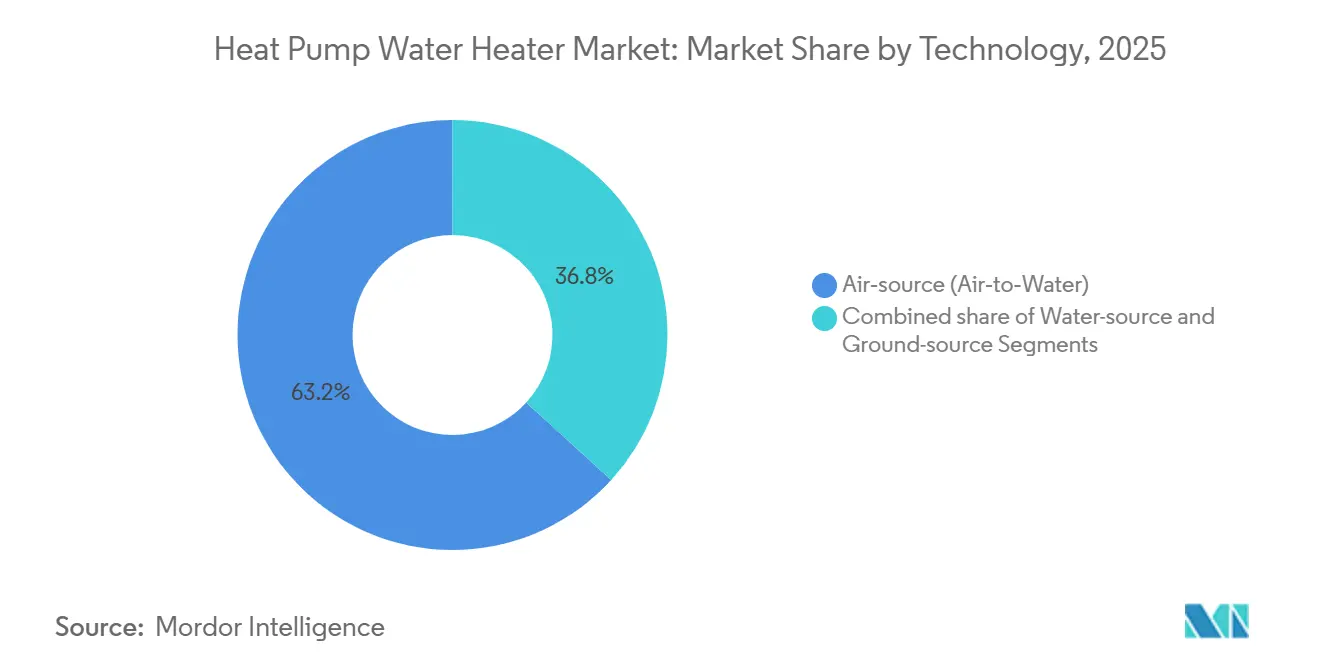

- Por tecnología, los sistemas de fuente de aire lideraron con una participación de ingresos del 63,22% en 2025 en el mercado de calentadores de agua con bomba de calor, mientras que se proyecta que los sistemas de fuente terrestre se expandan a una CAGR del 12,43% hasta 2031.

- Por capacidad, las unidades de más de 500 L representaron el 38,41% del mercado de calentadores de agua con bomba de calor en 2025, y se proyecta que el rango de 200–500 L crezca a una CAGR del 12,22% hasta 2031.

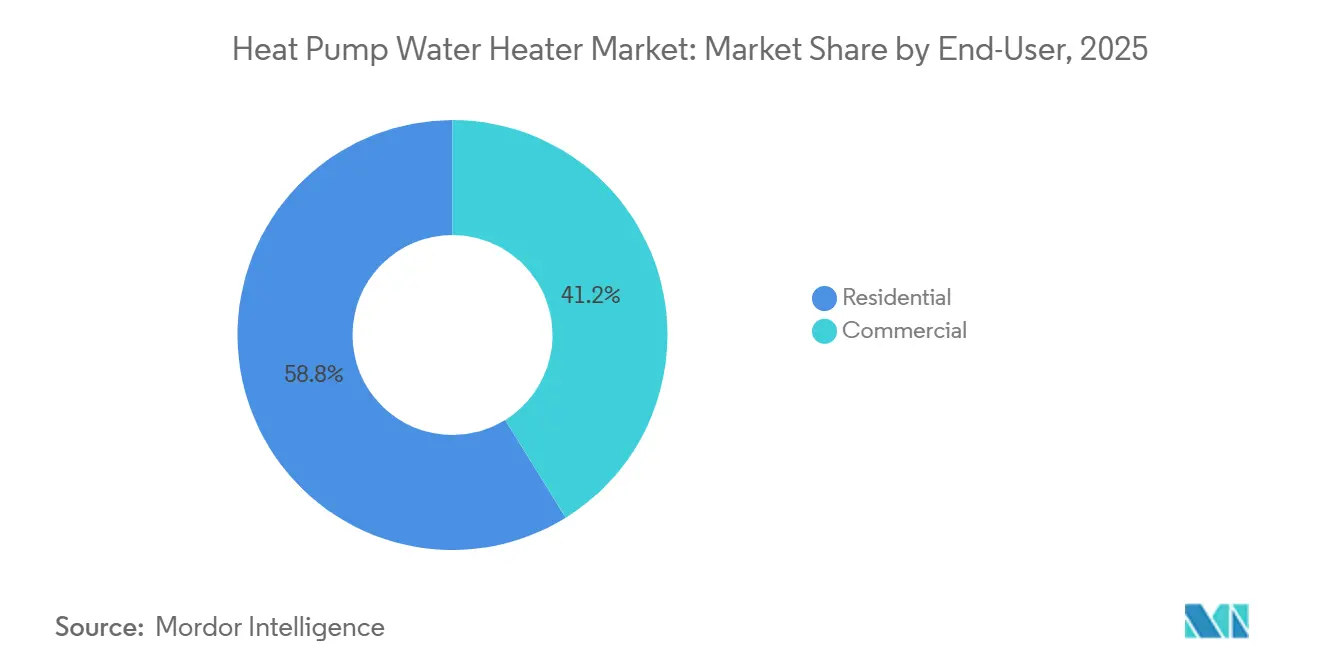

- Por usuario final, el sector residencial tuvo una participación del 58,84% en 2025, mientras que se proyecta que el tamaño del mercado comercial de calentadores de agua con bomba de calor se expanda a una CAGR del 12,14% hasta 2031.

- Por canal de distribución, B2C capturó el 63,75% de participación en 2025 en el mercado de calentadores de agua con bomba de calor, con ventas B2B o directas que se espera crezcan a una CAGR del 12,06% hasta 2031.

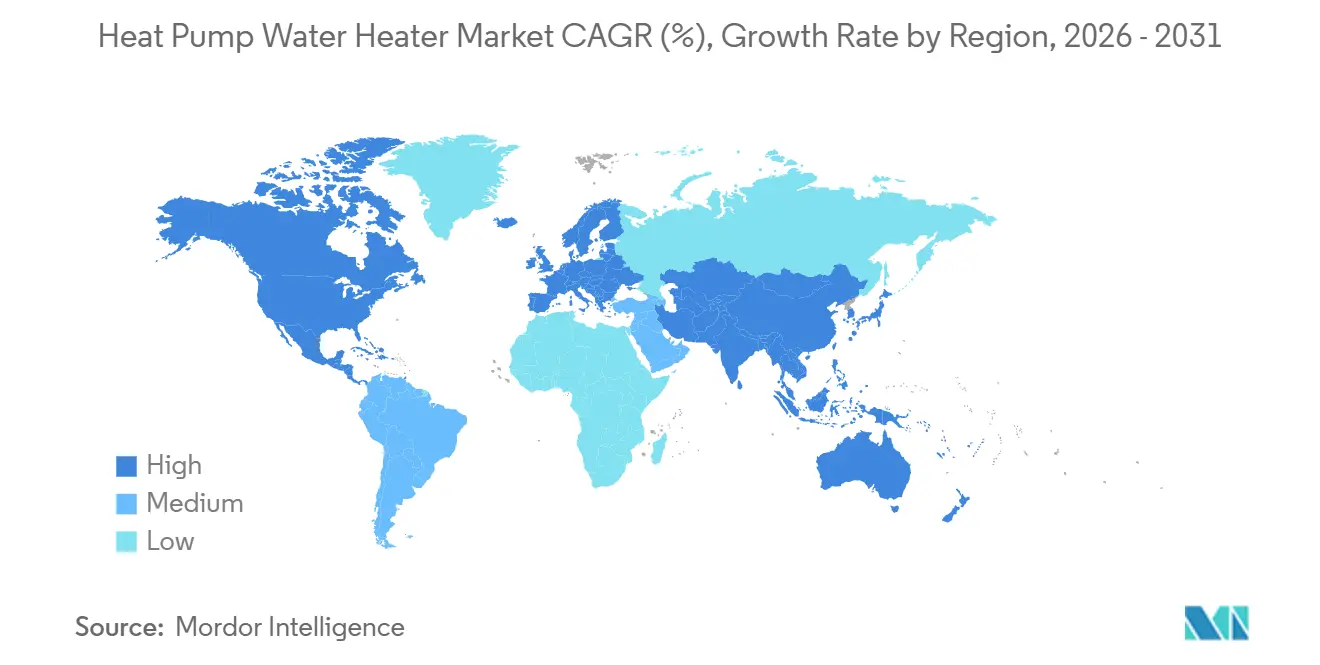

- Por geografía, Asia-Pacífico lideró el mercado de calentadores de agua con bomba de calor con una participación del 44,91% en 2025, mientras que se proyecta que América del Norte crezca a una CAGR del 12,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Calentadores de Agua con Bomba de Calor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las normas finales de eficiencia de 2024 del Departamento de Energía de los Estados Unidos para calentadores de agua (cumplimiento en 2029) catalizan la adopción de calentadores de agua con bomba de calor en agua caliente sanitaria residencial y comercial | +3.2% | América del Norte, con efecto secundario en Canadá y México, alineando códigos | Mediano plazo (2-4 años) |

| Los incentivos para consumidores e instaladores (p. ej., crédito fiscal/reembolsos de la Sección 25C de los Estados Unidos) reducen el costo inicial efectivo y aceleran los reemplazos | +2.1% | América del Norte, estados selectos de la Unión Europea (Alemania, Francia, Polonia), Australia | Corto plazo (≤ 2 años) |

| Los efectos de escala de la base instalada de ECO Cute en Asia-Pacífico (Japón) normalizan la conciencia, la familiaridad con los canales y la infraestructura de servicios | +1.4% | Núcleo de Asia-Pacífico (Japón, Corea del Sur), con adopción temprana en Taiwán y Singapur | Largo plazo (≥ 4 años) |

| La mejora de las relaciones precio electricidad-gas y la descarbonización de la red respaldan las ventajas de costo operativo de los calentadores de agua con bomba de calor | +2.5% | Global, más fuerte en el norte de Europa, California, Australia | Largo plazo (≥ 4 años) |

| Los calentadores de agua con bomba de calor interactivos con la red (CTA-2045/OpenADR) permiten la flexibilidad de demanda y la monetización de plantas de energía virtual para empresas de servicios públicos y agregadores | +1.7% | América del Norte (Costa Oeste), Oceanía y pilotos selectos de la Unión Europea (Países Bajos, Reino Unido) | Mediano plazo (2-4 años) |

| Los calentadores de agua con bomba de calor de alta temperatura (R744/R290) cumplen los códigos sanitarios de 60 °C o más, ampliando las renovaciones comerciales en hospitales, hoteles y edificios multifamiliares | +2.3% | Europa (impulsado por el cumplimiento del potencial de calentamiento global), Japón, corredores comerciales de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las normas finales de eficiencia de 2024 del Departamento de Energía de los Estados Unidos para calentadores de agua (cumplimiento en 2029) catalizan la adopción de calentadores de agua con bomba de calor en agua caliente sanitaria residencial y comercial

La regla final de mayo de 2024 del Departamento de Energía de los Estados Unidos adopta normas más estrictas para calentadores de agua eléctricos de almacenamiento de consumo de más de 35 galones que efectivamente requieren tecnología de bomba de calor para alcanzar niveles de factor de energía uniforme dentro del rango de 2,30 a 2,50, creando una discontinuidad en la economía de reemplazo y acelerando las transiciones de productos previas al cumplimiento por parte de los principales fabricantes de equipos originales. El cumplimiento comienza en mayo de 2029 para los productos cubiertos, lo que altera las decisiones de compra varios años antes, ya que los distribuidores e instaladores alinean inventarios y capacitación con la nueva línea base. La regla también cambia el panorama comercial, ya que más compradores evalúan sistemas de alta temperatura de CO₂ y propano para cumplir los códigos de salud y seguridad de las instalaciones a escala sin combustión, expandiendo el mercado de calentadores de agua con bomba de calor en plantas centrales y salas de agua caliente sanitaria distribuidas. El Departamento de Energía proyecta ahorros de energía acumulados de 17,6 cuadrillones de unidades térmicas británicas durante treinta años y beneficios para los consumidores de más de USD 25 mil millones, lo que consolida los beneficios de escala necesarios para apoyar una mayor localización del suministro de componentes y redes de capacitación de instaladores más amplias. Los rediseños de plataformas más grandes que acompañan a estas normas tienden a concentrar la participación entre los fabricantes con cadenas de investigación y desarrollo más sólidas y capacidad de certificación, reforzando el cambio estructural de la demanda en lugar de las ganancias incrementales de eficiencia. Estos movimientos no solo elevan los volúmenes de reemplazo residencial, sino que también reencuadran las listas de especificaciones comerciales, donde las bombas de calor se convertirán cada vez más en la opción predeterminada a medida que el cumplimiento de códigos y el cálculo del costo del ciclo de vida converjan.

Los incentivos para consumidores e instaladores (p. ej., crédito fiscal/reembolsos de la Sección 25C de los Estados Unidos) reducen el costo inicial efectivo y aceleran los reemplazos

El Crédito de Mejora del Hogar Energéticamente Eficiente de la Sección 25C cubre el 30% de los costos calificados del proyecto, hasta USD 2.000, para instalaciones elegibles de calentadores de agua con bomba de calor cada año hasta 2032, reduciendo la carga inicial neta y apoyando un período de recuperación más corto para los sistemas residenciales típicos [2]Servicio de Impuestos Internos, "Instrucciones para Créditos de Energía Residencial," Servicio de Impuestos Internos, irs.gov. Los hogares también se benefician de los programas de reembolso de electrodomésticos de la Ley de Reducción de la Inflación, incluidos los reembolsos específicos para clientes con ingresos calificados, lo que comprime aún más el costo neto instalado de los Calentadores de Agua con Bomba de Calor Inteligentes en muchos mercados. En conjunto, estos incentivos abordan las principales barreras de compra que históricamente favorecían los reemplazos de almacenamiento de gas, avanzando en la Electrificación de HVAC a medida que los consumidores evalúan menores costos operativos y mayor comodidad. La función de restablecimiento anual de la Sección 25C permite actualizaciones por fases en carteras de múltiples inquilinos y unifamiliares, ayudando a los administradores de propiedades a ajustarse a los ciclos presupuestarios sin perder la elegibilidad. Las características administrativas que requieren la identificación del producto del fabricante para la elegibilidad del crédito también estabilizan el canal de contratistas al reforzar la selección de modelos conformes, lo que favorece a las marcas establecidas que mantienen documentación de certificación completa. Este marco posiciona al mercado de calentadores de agua con bomba de calor para una conversión constante del parque de resistencia eléctrica durante el horizonte de pronóstico a medida que aumenta la conciencia sobre los incentivos.

La mejora de las relaciones precio electricidad-gas y la descarbonización de la red respaldan las ventajas de costo operativo de los calentadores de agua con bomba de calor

Los precios por tiempo de uso y el aumento de las participaciones de energías renovables desplazan el equilibrio de costos hacia cargas eléctricas flexibles que pueden precalentar y almacenar energía térmica cuando la red es más limpia y económica, mejorando así el valor de vida útil de los Calentadores de Agua con Bomba de Calor Inteligentes conectados a la red. Cuando se combinan con interfaces de respuesta a la demanda CTA-2045 o comparables, estos sistemas precalientan durante ventanas de horas valle o de alta energía renovable y limitan las anulaciones del elemento resistivo, reduciendo los costos operativos promedio incluso en climas más fríos donde el trabajo de compresión es mayor. Las regiones con alta penetración de energía hidroeléctrica o eólica, como los mercados nórdicos, refuerzan esta ventaja al proporcionar abundante electricidad baja en carbono, lo que amplía el atractivo de los Sistemas de Calentamiento de Agua Energéticamente Eficientes durante todas las estaciones. A medida que las reglas del mercado proporcionan vías de participación, los proyectos comerciales pueden acumular ingresos por servicios de red con ahorros de energía. Al mismo tiempo, los clientes residenciales se benefician de una optimización automática que prioriza el precalentamiento y el almacenamiento sobre los consumos en horas pico. Esta dinámica hace que las Soluciones de Calentamiento de Agua Sostenibles sean más atractivas como parte de planes de electrificación integral del hogar o edificio que apuntan a la Reducción de Emisiones de Carbono y la estabilidad de las facturas. El resultado es un impulso a largo plazo más fuerte para el mercado de calentadores de agua con bomba de calor a medida que la economía del cambio de combustible se inclina hacia la electricidad limpia.

Los calentadores de agua con bomba de calor de alta temperatura (R744/R290) cumplen los códigos sanitarios de 60 °C o más, ampliando las renovaciones comerciales en hospitales, hoteles y edificios multifamiliares

Los compradores comerciales en el sector sanitario, la hostelería y los edificios multifamiliares necesitan temperaturas de suministro de 60 °C o más para el control de la Legionella y la desinfección, lo que ahora es alcanzable con bombas de calor R744 y R290 que suministran temperaturas de salida de 90 °C a 130 °C con coeficientes de rendimiento significativos. Las normativas locales que eliminan gradualmente las unidades de depósito a gas refuerzan el atractivo de estas opciones totalmente eléctricas para plantas centrales y renovaciones de punto de conexión en edificios sujetos a códigos de calidad del aire más estrictos, lo que respalda el segmento comercial del mercado de calentadores de agua con bomba de calor. Los proveedores están lanzando conjuntos modulares que escalan bloques de varios cientos de kilovatios, lo que permite estrategias de despliegue por fases en grandes propiedades y ayuda a los administradores de instalaciones a ajustar los ciclos de capital a los cambios de equipos. Los Calentadores de Agua con Bomba de Calor Comerciales que cumplen con los puntos de ajuste elevados reducen la necesidad de respaldo con combustibles fósiles y facilitan el cumplimiento de la calidad del agua en entornos sensibles, lo que era una barrera crítica para los sistemas exclusivamente eléctricos hasta que las plataformas R744 y R290 maduraron. Los nuevos diseños monobloc que cumplen los umbrales de potencial de calentamiento global también reducen la manipulación de refrigerantes en el sitio y simplifican los procedimientos de permisos en muchas jurisdicciones europeas a medida que evolucionan los códigos de construcción. Estos avances amplían la base direccionable mucho más allá de los reemplazos residenciales, elevando el mercado de calentadores de agua con bomba de calor en segmentos anteriormente vinculados a tecnologías de combustión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El alto costo inicial y la escasez de capacidad de instaladores ralentizan los despliegues y alargan los plazos de los proyectos | -2.8% | Global, agudo en América del Norte y Japón (base de técnicos envejecida) | Corto plazo (≤ 2 años) |

| La transición de refrigerantes (reducción gradual de gases fluorados) añade complejidad de rediseño, certificación y manejo para los fabricantes de equipos originales e instaladores | -1.6% | Europa (cumplimiento del Reglamento 2024/573), mercados selectos de Asia | Mediano plazo (2-4 años) |

| Los riesgos de diseño para la desinfección por Legionella/térmica y la protección contra quemaduras en renovaciones aumentan el gasto de capital y la complejidad de los controles | -1.1% | Comercial global, estricto en el sector sanitario de la Unión Europea y en instituciones de América del Norte | Largo plazo (≥ 4 años) |

| Las brechas de interoperabilidad para señales de red (variantes CTA-2045/programas de empresas de servicios públicos) limitan la agregación escalable de respuesta a la demanda en la actualidad | -0.9% | Costa Oeste de América del Norte, pilotos selectos de la Unión Europea, Oceanía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El alto costo inicial y la escasez de capacidad de instaladores ralentizan los despliegues y alargan los plazos de los proyectos

Los costos instalados siguen siendo un punto de fricción importante para muchos hogares y pequeñas empresas, especialmente cuando los proyectos requieren un circuito de 240 V, una bomba de condensados y espacios de ventilación adecuados que no se aplican a los reemplazos directos de gas. Los escenarios de reemplazo de emergencia a menudo favorecen el stock de gas disponible cuando los instaladores no pueden programar una visita a tiempo, una realidad operativa que ralentiza las conversiones de unidades incluso en áreas con fuertes incentivos. Las regiones con grupos de técnicos envejecidos enfrentan restricciones adicionales, ya que las jubilaciones y los requisitos de certificación comprimen la mano de obra disponible incluso cuando los impulsos de política aumentan la demanda de instalaciones. Los fabricantes de equipos originales han respondido con diseños que reducen el tiempo de instalación, incluidas conexiones de agua superiores y carcasas listas para conductos, que reducen las modificaciones en campo y simplifican las renovaciones a través de prácticas de contratistas familiares. La adopción más amplia de programas de capacitación de instaladores y listas de verificación de puesta en marcha estandarizadas será esencial para convertir el interés en proyectos completados a escala, particularmente en zonas de clima frío donde el dimensionamiento y la ubicación requieren una diligencia adicional [3]Daikin Europe, "Cartera Monobloc R290 y Guía Técnica," Daikin Europe, daikin.eu. En el corto plazo, estas fricciones de mano de obra y costos amortiguan parte del potencial de crecimiento al alza incluso cuando las señales de política e incentivos refuerzan el caso a largo plazo para el mercado de calentadores de agua con bomba de calor.

La transición de refrigerantes (reducción gradual de gases fluorados) añade complejidad de rediseño, certificación y manejo para los fabricantes de equipos originales e instaladores

El Reglamento 2024/573 acelera la reducción gradual de los refrigerantes de mayor potencial de calentamiento global en todas las clases de bombas de calor. Introduce ventanas de cumplimiento que requieren rediseños de modelos y estrategias de inventario paralelas, añadiendo costos y complejidad operativa para los fabricantes de equipos originales e instaladores. Los integradores europeos han introducido nuevos monoblocs R290 y sistemas divididos para navegar los umbrales y aún así suministrar temperaturas de agua elevadas en condiciones de renovación, lo que representa una actualización significativa del proceso de instalación base. Los requisitos de certificación y pruebas para nuevos refrigerantes y controles añaden tiempo y gastos a los lanzamientos de productos. Al mismo tiempo, los instaladores adoptan nuevos protocolos para refrigerantes inflamables para mantener la seguridad en el sitio en espacios ocupados. El reglamento armoniza la dirección del mercado a largo plazo hacia refrigerantes de bajo potencial de calentamiento global, pero también crea una complejidad de transición que extiende los recursos de capacitación y aumenta el riesgo del proyecto para los adoptantes por primera vez. Con la política ya en vigor, los primeros en adoptar carteras de R290 y R744 obtienen una ventaja de tiempo a medida que se ajustan las fechas de cumplimiento y se agotan los inventarios de hidrofluorocarburos heredados. Esto conlleva fricciones a corto plazo, pero aclara el camino para la inversión de los fabricantes de equipos originales y la certificación de instaladores que apoyará el mercado de calentadores de agua con bomba de calor durante el horizonte de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Fuente Terrestre Gana Participación a Través de la Opcionalidad de Integración con la Red a Pesar de las Primas de Instalación

Los sistemas de fuente de aire tuvieron una participación del 63,22% en 2025, mientras que la fuente terrestre registró la trayectoria más rápida a una CAGR del 12,43% hasta 2031, ya que los compradores ponderan el rendimiento del ciclo de vida y los beneficios de integración con la red que respaldan la flexibilidad de carga. Las plataformas de Calentadores de Agua con Bomba de Calor de Fuente de Aire se benefician de la familiaridad y los plazos de instalación más cortos para los reemplazos de emergencia, lo que ayuda a preservar su liderazgo en volumen en el mercado de calentadores de agua con bomba de calor. Los sistemas de fuente terrestre mantienen una alta eficiencia estacional al evitar las penalizaciones de descongelación profunda y estabilizar los coeficientes de rendimiento cerca o por encima de 4,0, lo que se adapta a las zonas más frías que también valoran los costos operativos predecibles. A medida que los operadores de red promueven cargas flexibles, los bucles geotérmicos pueden operar como baterías térmicas de larga duración que mejoran la respuesta a la demanda y arbitran las tarifas por tiempo de uso, sirviendo así como palanca estratégica en grandes edificios y entornos de campus [4]Consejo Americano para una Economía Energéticamente Eficiente, "Cargas Flexibles y Controles de Calentamiento de Agua," Consejo Americano para una Economía Energéticamente Eficiente, aceee.org. Este perfil de rendimiento atrae a las instituciones que optimizan el ahorro de energía, el mantenimiento y los ingresos por servicios de red. Esta combinación fortalece el mercado de calentadores de agua con bomba de calor en proyectos que enfatizan el costo total de propiedad.

El liderazgo de la fuente de aire sigue siendo sólido, ya que los distribuidores y contratistas gestionan plazos de entrega de dos días en muchos mercados, y las nuevas ofertas monobloc simplifican los permisos en mercados con reglas estrictas de manejo de refrigerantes, lo que mantiene las ventajas de primer costo y programación a su favor. La adopción de fuente terrestre se concentra en nuevas construcciones y renovaciones planificadas porque los costos de perforación y la logística del sitio extienden los plazos, incluso cuando los beneficios de rendimiento son convincentes. Las configuraciones de fuente de agua siguen siendo un nicho, sirviendo a aplicaciones costeras, de energía de distrito o de recuperación de calor de proceso donde las temperaturas de fuente estables y la integración del sistema ya están en su lugar. En ambas vías principales, los Calentadores de Agua con Bomba de Calor Inteligentes que se integran con los sistemas de automatización de edificios y las plataformas de respuesta a la demanda mejoran la economía operativa y la capacidad de servicio, lo que respalda la industria más amplia de calentadores de agua con bomba de calor a medida que las empresas diseñan para la conectividad de forma predeterminada. Las perspectivas preservan el liderazgo en volumen de la fuente de aire, pero favorecen el aumento de la participación de la fuente terrestre, lo que se alinea con las condiciones de política y red que acumulan valor en las métricas del ciclo de vida en lugar de solo en el precio inicial.

Por Capacidad (Volumen del Depósito): Las Unidades de Rango Medio de 200–500 L Lideran el Crecimiento a Medida que las Renovaciones Comerciales Escalan Más Allá de los Ciclos de Reemplazo Residencial

Los depósitos de más de 500 L capturaron el 38,41% de la demanda de 2025, mientras que la banda de 200–500 L tiene un pronóstico de crecimiento del 12,22% hasta 2031, ya que los especificadores priorizan el almacenamiento térmico modular y los despliegues por etapas en sitios multifamiliares y comerciales ligeros. Los sistemas de tamaño medio permiten el precalentamiento durante períodos de bajo costo y una recuperación más fluida durante los picos, lo que limita las anulaciones del elemento resistivo y mejora la economía de la operación interactiva con la red. Los proyectos comerciales valoran la redundancia y la continuidad del servicio, por lo que los conjuntos de unidades de 200–500 L pueden reemplazar un solo depósito grande mientras reducen el riesgo de tiempo de inactividad, lo que resulta atractivo en hostelería y atención médica. Los depósitos de más de 500 L mantienen un papel importante en las plantas centrales, donde las redes hidrónicas y los controles del sistema ya están diseñados para grandes volúmenes de amortiguación y circulación sostenida, lo que es adecuado para hoteles e instalaciones de escala de campus. El escalado en estas bandas respalda el mercado de calentadores de agua con bomba de calor a medida que los requisitos de código y los controles de Legionella impulsan los proyectos hacia temperaturas de almacenamiento más altas y mejores estrategias de mezcla.

Las configuraciones de menos de 200 L mantienen su participación en espacios de vida compactos y ciclos de uso en el punto de uso, satisfaciendo las necesidades de hogares pequeños y cocinas de espacios de trabajo sin reconfigurar los cuartos de máquinas. El rango de 300–500 L se alinea bien con los casos de uso de respuesta a la demanda porque la energía térmica almacenada adicional respalda las estrategias avanzadas de carga que evitan el estrés del compresor en períodos pico, aumentando así el valor del control conectado en los programas de respuesta a la demanda. Las aplicaciones de servicios de alimentos y atención médica que almacenan a 60 °C y suministran a 49–50 °C a través de válvulas de mezcla termostáticas añaden un capital modesto para garantizar la protección contra quemaduras, lo que es un paso de diseño manejable en comparación con los reemplazos a gas sujetos a reglas locales de cero óxidos de nitrógeno. El equilibrio entre redundancia, almacenamiento y controles impulsa la selección de capacidad, lo que mantiene la banda de 200–500 L en una trayectoria de crecimiento más rápida incluso cuando los depósitos muy grandes siguen siendo esenciales en los sistemas centralizados. Este patrón sustenta un cambio más amplio hacia la modularidad en el mercado de calentadores de agua con bomba de calor a medida que los clientes ponderan la resiliencia junto con la eficiencia.

Por Usuario Final: El Crecimiento Comercial Supera al Residencial a Medida que los Compradores Institucionales Priorizan la Economía del Ciclo de Vida y los Ingresos por Servicios de Red

El sector residencial representó el 58,84% en 2025, mientras que se proyecta que el comercial crezca al 12,14% hasta 2031, ya que los propietarios de instalaciones tienen en cuenta los ahorros del ciclo de vida, el tiempo de actividad y la participación en la respuesta a la demanda, además de las necesidades de cumplimiento para las temperaturas de suministro de agua caliente. Los Calentadores de Agua con Bomba de Calor Residenciales continúan beneficiándose de los incentivos federales y los reembolsos locales que acortan los períodos de recuperación, mientras que las funciones conectadas como la detección de fugas y el control por teléfono inteligente aumentan la confianza del propietario y reducen las devoluciones de llamada de los contratistas. Las grandes instalaciones recurren a sistemas de alta temperatura R744 y R290 que alcanzan de 60 °C a 90 °C o más, reemplazando calderas a gas y alineándose con las reglas de calidad del aire y seguridad que limitan la combustión en el sitio. En entornos comerciales, los edificios multifamiliares y la hostelería destacan por sus altas cargas de agua caliente sanitaria y patrones de ocupación predecibles, que se alinean bien con el desplazamiento de carga y el almacenamiento térmico. Estos casos de uso elevan el mercado de calentadores de agua con bomba de calor en segmentos que antes dependían del respaldo de combustibles fósiles para alcanzar las temperaturas pico y los tiempos de recuperación.

En el lado residencial, la conciencia sobre los incentivos y la preparación de los contratistas actúan como indicadores adelantados de las tasas de conversión, por lo que los programas que simplifican el papeleo y precalifican los equipos aceleran la adopción. Los adoptantes comerciales dan mayor importancia a los contratos de servicio, la integración de controles y la capacitación de instaladores que los compradores minoristas, lo que favorece los canales B2B que agrupan la puesta en marcha y la inscripción en programas de empresas de servicios públicos. Los hospitales y hoteles ahora tienen opciones totalmente eléctricas viables donde las reglas de código anteriormente impedían que las bombas de calor de menor temperatura funcionaran sin refuerzo, ampliando el proceso para los modelos de Costo de Instalación de Bombas de Calor Comerciales que incluyen ingresos por servicios de red. Este cambio eleva el valor estratégico de los Calentadores de Agua con Bomba de Calor Inteligentes y respalda el cambio de combinación a largo plazo dentro del mercado de calentadores de agua con bomba de calor a medida que se intensifican las prioridades de gobernanza ambiental, social y corporativa y de cumplimiento. El efecto neto es un perfil equilibrado donde el volumen residencial lidera mientras el comercial supera en crecimiento sobre la base del rendimiento, el cumplimiento y la conectividad.

Por Canal de Distribución: Las Ventas Directas B2B Ganan Participación a Través de la Agrupación de Instalación Integral y la Integración de Programas de Empresas de Servicios Públicos

B2C, o minorista, representó el 63,75% en 2025, mientras que se proyecta que B2B, o los canales directos, crezcan al 12,06% hasta 2031, ya que los compradores comerciales e institucionales favorecen las estructuras integradas de equipos, instalación y servicio plurianual que reducen el riesgo del proyecto. El comercio minorista sigue siendo central para los reemplazos de propietarios de viviendas, con modelos exclusivos y funciones conectadas que guían la selección de marca, mientras que los diagnósticos en la aplicación reducen los costos posventa y respaldan la gestión de garantías. Las organizaciones de ventas directas combinan la capacitación de instaladores con la puesta en marcha y la inscripción en respuesta a la demanda, lo que permite a los compradores comerciales capturar flujos de valor más allá del ahorro de energía y mantener los sistemas actualizados con el código actual y las reglas del programa. Este enfoque respalda el seguimiento de gobernanza ambiental, social y corporativa, los protocolos de seguridad para el manejo de refrigerantes y la optimización continua que muchos procesos minoristas no pueden agrupar de manera eficiente. Como resultado, el mercado de calentadores de agua con bomba de calor está viendo una expansión B2B, donde los modelos de servicio del ciclo de vida y la integración de programas justifican las características y controles premium.

El comercio minorista continúa escalando las ofertas conectadas a través de ecosistemas de aplicaciones que ofrecen notificaciones, ajustes remotos e información sobre el uso de energía, alineándose con las expectativas de los consumidores de productos para el hogar inteligente. Los canales directos ofrecen ventajas para grandes renovaciones que involucran trabajo eléctrico, secuenciación de permisos y coordinación de seguridad para refrigerantes inflamables, cuando corresponda, que requieren equipos capacitados y procedimientos operativos estándar documentados. La división de canales refleja diferencias en las prioridades del comprador y la complejidad del proyecto, lo que mantiene el liderazgo minorista en volumen y el liderazgo B2B en crecimiento y captura de margen. A medida que las empresas de servicios públicos amplían los requisitos del programa y los estándares de verificación, los canales directos están posicionados para escalar más rápido debido a la infraestructura de capacitación establecida y los equipos de servicio. Esta estructura respalda la expansión continua del mercado de calentadores de agua con bomba de calor tanto en vías de consumo como profesionales, al tiempo que favorece los paquetes integrales para sitios complejos.

Análisis Geográfico

Se proyecta que América del Norte crezca a una CAGR del 12,62% hasta 2031, respaldada por normas federales que requieren rendimiento de bomba de calor para unidades de almacenamiento eléctrico de más de 35 galones y por incentivos escalonados que reducen los costos de propiedad para hogares y propiedades de alquiler. La regla final de 2024 del Departamento de Energía con fecha de cumplimiento de mayo de 2029 impulsa las hojas de ruta de productos y la capacitación de contratistas antes de lo previsto, lo que establece un sólido ancla de política para el mercado de calentadores de agua con bomba de calor en la región. El crédito del 30% de la Sección 25C de hasta USD 2.000 por año complementa los programas de reembolso de la Ley de Reducción de la Inflación para los hogares elegibles, lo que comprime los períodos de recuperación y respalda las conversiones desde la resistencia eléctrica y los reemplazos de gas. Las reglas locales que restringen las unidades de depósito a gas en futuras instalaciones aumentan la probabilidad de que los diseños totalmente eléctricos se conviertan en el estándar en muchos códigos urbanos, afectando tanto a las plantas centrales como a los sistemas de agua caliente sanitaria distribuidos.

Asia-Pacífico lideró con el 44,91% de la demanda global en 2025, lo que refleja una base instalada de larga data y la experiencia en canales en Japón que normalizó las expectativas de los consumidores y la disponibilidad de servicios para los sistemas basados en CO₂. La evolución del producto en la región incluye modelos de CO₂ de calentamiento diurno que integran pronósticos de radiación solar para desplazar los ciclos de calentamiento a horas más económicas y limpias, lo que demuestra controles avanzados alineados con la descarbonización más amplia de la red. Las hojas de ruta de los proveedores también abordan las huellas compactas y las restricciones de instalación en viviendas urbanas densas para ampliar la penetración más allá de las viviendas unifamiliares, lo que ayuda a cerrar la brecha en entornos multifamiliares. Estas adaptaciones mantienen al mercado de calentadores de agua con bomba de calor en una posición sólida en Asia-Pacífico a medida que los programas de empresas de servicios públicos y los diseños tarifarios promueven cargas flexibles en los planes de electrificación.

Europa navega por la reducción gradual de los gases fluorados y alinea la financiación pública con el desarrollo de la capacidad de los instaladores. El Reglamento 2024/573 avanza en los refrigerantes de bajo potencial de calentamiento global y comprime los plazos de cumplimiento, impulsando una actualización acelerada de las carteras de productos y los módulos de capacitación de instaladores para el manejo de refrigerantes inflamables. Los fabricantes europeos han aumentado la producción de monoblocs R290 y conjuntos comerciales que pueden cumplir los requisitos de agua caliente de 60 °C a 75 °C sin sistemas de respaldo en muchos escenarios de renovación, ampliando la vía totalmente eléctrica para el agua caliente sanitaria central. Las inversiones en fábricas y la producción regional de componentes, como los compresores de inversor, posicionan la base de suministro para satisfacer la demanda mientras cumple con el nuevo marco regulatorio, ayudando a estabilizar los plazos de entrega y los precios. Las reglas locales de calidad del aire y seguridad continúan estableciendo diferencias entre los mercados. Sin embargo, la dirección del viaje respalda un conjunto de oportunidades más amplio para el mercado de calentadores de agua con bomba de calor en reemplazos y nuevas construcciones.

Panorama Competitivo

La competencia global presenta incumbentes de climatización con profundos canales de contratistas, especialistas asiáticos con experiencia en CO₂ para aplicaciones de alta temperatura e integradores europeos que alinean sus carteras con la reducción gradual de los gases fluorados. Esta combinación estabiliza la trayectoria de expansión a largo plazo del mercado de calentadores de agua con bomba de calor. En los Estados Unidos, las marcas con diseños de plomería conectada superior y carcasas listas para conductos reducen el tiempo de renovación y simplifican los trabajos para plomeros y contratistas de climatización, lo que sustenta la fidelidad en esos canales. Los fabricantes de equipos originales asiáticos están aprovechando la integración vertical en compresores y controles para ampliar sus ofertas para aplicaciones de clima frío y alto punto de ajuste, ampliando las opciones para renovaciones comerciales y multifamiliares. Los líderes europeos se basan en carteras de refrigerantes de bajo potencial de calentamiento global con monoblocs R290 y conjuntos de múltiples módulos que escalan a cargas de distrito y campus, una estrategia alineada con los códigos y condiciones de red en evolución. Esta distribución de competencias posiciona al mercado para cubrir una gama completa de ciclos de trabajo de agua caliente en todos los climas y tipos de edificios.

La diferenciación está pasando de la eficiencia principal a la capacidad de integración y los ecosistemas de servicio que respaldan la puesta en marcha, la inscripción en respuesta a la demanda y el mantenimiento predictivo, lo que sostiene el valor más allá de la venta inicial. Los proveedores que operan centros de capacitación para la conectividad CTA-2045 y el manejo de refrigerantes generan lealtad y reducen las devoluciones de llamada, alentando a los especificadores a estandarizar en plataformas con sólido soporte de campo. Los agregadores de servicios de red ilustran que la monetización de cargas flexibles favorece los modelos integrados o las asociaciones cercanas entre fabricantes de equipos originales y agregadores, lo que otorga una prima a las interfaces de programación de aplicaciones abiertas y el intercambio seguro de datos. En el lado del consumidor, las aplicaciones conectadas para diagnósticos y alertas de fugas refuerzan la reputación de la marca y permiten el mantenimiento basado en suscripción, alargando así las relaciones y protegiendo las bases instaladas. La combinación de profundidad de servicio y madurez de software ayuda a definir dónde el mercado de calentadores de agua con bomba de calor captura mayores márgenes y valor de vida útil del cliente.

Las hojas de ruta de productos en todas las regiones reflejan tanto los requisitos regulatorios como la demanda de los clientes de puntos de ajuste más altos, modularidad e instalaciones simplificadas, con ejemplos que incluyen lanzamientos de monoblocs R290, conjuntos modulares para grandes instalaciones y ofertas residenciales conectadas para el comercio minorista. Se han formado empresas conjuntas para localizar componentes clave para plataformas de bajo potencial de calentamiento global, apoyando el cumplimiento mientras se mitigan los riesgos logísticos y arancelarios. Las líneas residenciales que enfatizan el control por teléfono inteligente y la detección de fugas han ampliado el atractivo minorista. Al mismo tiempo, las familias de productos centradas en CO₂ apuntan a cocinas comerciales, instalaciones de atención médica y hoteles que mantienen estrictos estándares de saneamiento y control de Legionella. Este ritmo de innovación mantiene la intensidad competitiva mientras agudiza el camino para que el mercado de calentadores de agua con bomba de calor crezca tanto en los dominios residencial como comercial.

Líderes de la Industria de Calentadores de Agua con Bomba de Calor

Rheem Manufacturing

A. O. Smith

Ariston Group

Panasonic

Midea Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Panasonic Holdings lanzó la serie de bombas de calor Aqua-G EVO R290 en ISH Frankfurt. La línea suministra agua a 75 °C con una temperatura ambiente de -2 °C en módulos de 60 kW, 80 kW y 110 kW que pueden conectarse en cascada. Está diseñada para cumplir con las regulaciones europeas de gases fluorados, eliminando los refrigerantes con potencial de calentamiento global superior a 750 de los sistemas divididos de más de 12 kW para enero de 2029. La producción aumentará en la instalación checa de 320 millones de euros, con un objetivo de 1,4 millones de unidades por año para 2030. El sistema reporta un coeficiente de rendimiento de 4,94 para propano con un potencial de calentamiento global de 3, lo que refleja el cambio del mercado del inventario de hidrofluorocarburos a alternativas naturales bajo el Reglamento (UE) 2024/573 y se alinea con las Soluciones de Calentamiento de Agua Sostenibles y los objetivos más amplios de Reducción de Emisiones de Carbono.

- Marzo de 2026: Haier Smart Home introdujo la plataforma de aire acondicionado central Yujia X6 con compresión de doble cilindro optimizada por inteligencia artificial y un rango de operación de -37 °C a 67 °C. El lanzamiento marca la entrada de Haier en las bombas de calor para renovaciones en climas fríos en el norte de China y mercados de exportación. Posiciona a la empresa frente a fabricantes de equipos originales establecidos como Daikin y Mitsubishi Electric en segmentos de alta temperatura que los especialistas en R744 dominaban anteriormente, lo que señala una integración ascendente más profunda en la tecnología de compresores por parte de los fabricantes chinos.

- Enero de 2026: JEXSYS presentó una bomba de calor de CO₂ de alta temperatura en HVAC&R Japan 2026 con una temperatura de salida de 130 °C. La unidad proporciona 500 kW de capacidad de calefacción con un coeficiente de rendimiento de 4,8 y suministra 4,2 toneladas métricas por hora de agua caliente a presión para aplicaciones sanitarias de 120–130 °C en el procesamiento de alimentos y bebidas. La plataforma R744 apunta a los reemplazos de calderas de combustibles fósiles y califica para los programas de subsidios japoneses cuando se configura para calefacción y refrigeración duales, apoyando los mandatos de recuperación de energía en la fabricación y avanzando en los Sistemas de Calentamiento de Agua Energéticamente Eficientes que contribuyen a la Reducción de Emisiones de Carbono.

- Noviembre de 2025: Panasonic lanzó el calentador de agua con bomba de calor de CO₂ Ohisama Eco Cute delgado con 44 cm de profundidad como modelo compacto de calentamiento diurno. Alcanza una eficiencia anual JIS de 3,0 y califica para subsidios de hasta 170.000 yenes bajo el Proyecto de Ahorro de Energía en Agua Caliente 2025 de Japón. El diseño aborda las restricciones de renovación en edificios multifamiliares, como los límites de peso de los ascensores y el espacio limitado en los cuartos de máquinas, con una penetración de Eco-Cute del 3,3%, en comparación con el 24,1% en viviendas unifamiliares. El producto apoya el objetivo de neutralidad de carbono de Japón para 2050 en una base objetivo de 36,5 millones de unidades y ejemplifica los Calentadores de Agua con Bomba de Calor Inteligentes dentro de las Soluciones de Calentamiento de Agua Sostenibles.

Alcance del Informe Global del Mercado de Calentadores de Agua con Bomba de Calor

Los calentadores de agua con bomba de calor, a diferencia de los modelos convencionales de resistencia eléctrica, utilizan electricidad para transferir calor en lugar de generarlo directamente. Este método les permite alcanzar tasas de eficiencia energética dos a tres veces mayores que sus contrapartes convencionales. Esencialmente, las bombas de calor funcionan de manera similar a un refrigerador, pero a la inversa.

El Mercado de Calentadores de Agua con Bomba de Calor está Segmentado por Tecnología (Fuente de Aire, Fuente de Agua, Fuente Terrestre), Capacidad (Hasta 200 L, 200–500 L, Más de 500 L), Usuario Final (Residencial, Comercial), Canal de Distribución (Venta Minorista B2C y Ventas Directas B2B) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fuente de aire (Aire a Agua) |

| Fuente de agua (Agua a Agua) |

| Fuente terrestre (Geotérmica) |

| Hasta 200 L |

| 200–500 L |

| Más de 500 L |

| Residencial |

| Comercial |

| Canales B2C/Minoristas | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Ventas Directas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tecnología | Fuente de aire (Aire a Agua) | |

| Fuente de agua (Agua a Agua) | ||

| Fuente terrestre (Geotérmica) | ||

| Por Capacidad (Volumen del Depósito) | Hasta 200 L | |

| 200–500 L | ||

| Más de 500 L | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Canal de Distribución | Canales B2C/Minoristas | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Ventas Directas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de calentadores de agua con bomba de calor hasta 2031?

El tamaño del mercado de calentadores de agua con bomba de calor fue de USD 12,74 mil millones en 2025 y se proyecta que alcance USD 22,76 mil millones para 2031 a una CAGR del 11,92%.

¿Qué segmentos de tecnología lideran y cuáles crecen más rápido en el mercado de calentadores de agua con bomba de calor?

La fuente de aire lidera con una participación del 63,22% en 2025, mientras que se prevé que la fuente terrestre sea el segmento de más rápido crecimiento a una CAGR del 12,43% hasta 2031.

¿Cómo afectan los incentivos a la adopción de calentadores de agua con bomba de calor residenciales?

El crédito de la Sección 25C cubre el 30% de los costos del proyecto, hasta USD 2.000 por año, y los programas de reembolso de la Ley de Reducción de la Inflación reducen los desembolsos netos, acortando los períodos de recuperación y apoyando las conversiones.

¿Qué regiones muestran el papel más fuerte en el mercado de calentadores de agua con bomba de calor?

Asia-Pacífico lideró con una participación del 44,91% en 2025, y se proyecta que América del Norte crezca más rápido, a una CAGR del 12,62%, hasta 2031.

¿Qué códigos y regulaciones están dando forma a la adopción de calentadores de agua con bomba de calor comerciales de alta temperatura?

Las normas del Departamento de Energía de los Estados Unidos para 2029, el Reglamento de Gases Fluorados 2024/573 de la Unión Europea y las restricciones locales de gas, incluidas las de San Francisco, están impulsando las opciones totalmente eléctricas que alcanzan de 60 °C a 90 °C o más.

¿Cómo están evolucionando los canales de distribución para los calentadores de agua con bomba de calor?

B2C sigue siendo el canal más grande con el 63,75% en 2025, mientras que B2B y las ventas directas están creciendo más rápido a una CAGR del 12,06%, ya que los compradores valoran la instalación integral, la puesta en marcha y los paquetes de servicio.

Última actualización de la página el: