Tamaño y participación del mercado de energía eólica de la República de Irlanda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

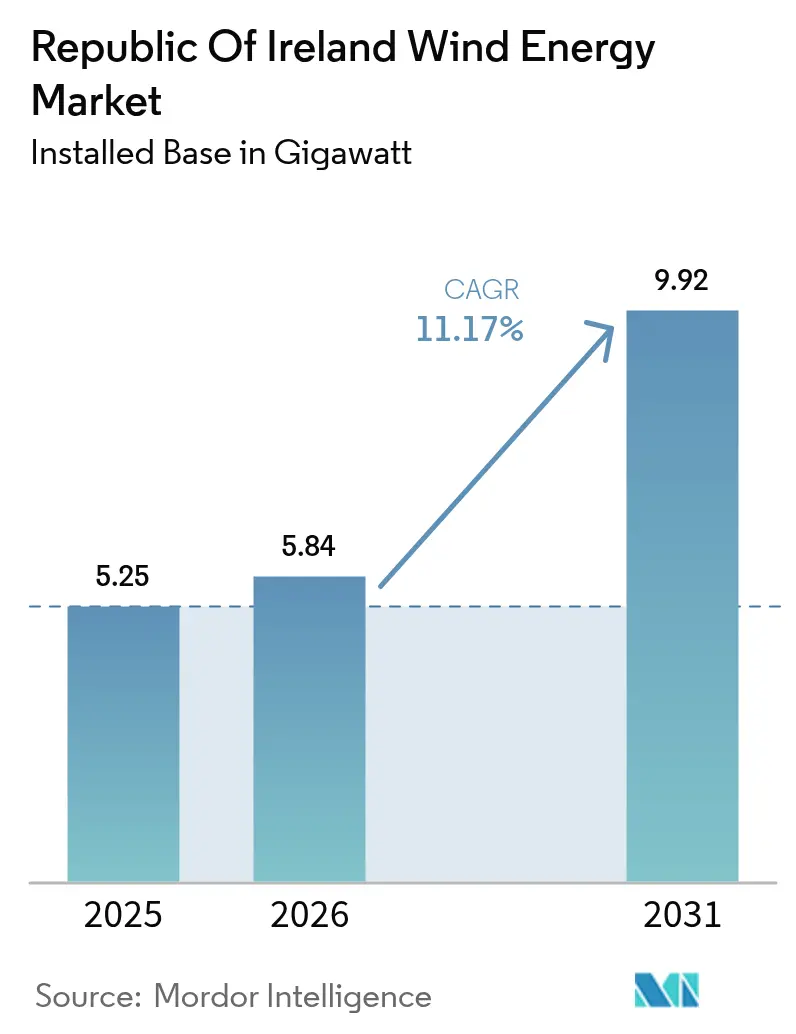

| Tamaño del mercado en el año base (2025) | 5.25 gigavatio |

| Volumen del Mercado (2026) | 5.84 gigavatio |

| Volumen del Mercado (2031) | 9.92 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 11.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía eólica de la República de Irlanda por Mordor Intelligence

El tamaño del mercado de energía eólica de la República de Irlanda en 2026 se estima en 5,84 gigavatios, creciendo desde el valor de 2025 de 5,25 gigavatios, con proyecciones para 2031 que muestran 9,92 gigavatios, creciendo a una CAGR del 11,17% durante 2026-2031.

Este crecimiento se basa en un objetivo legal que exige un 80% de electricidad renovable para 2030, un marco de inversión marino posterior a 2030 de 100.000 millones de euros, y el plan de adquisición de infraestructura de red marina de EirGrid por valor de 1.000 millones de euros. Los proyectos terrestres aún dominan los despliegues en 2025, aunque el conjunto de proyectos marinos de base fija y flotantes señala un cambio estructural decisivo hacia una capacidad marina de múltiples gigavatios. Las turbinas más grandes de más de 6 MW, los servicios de inercia sintética y los análisis de selección de emplazamiento basados en inteligencia artificial están mejorando los factores de capacidad y reduciendo los costes de suministro, convirtiendo a la energía eólica en el sustituto preferido del gas importado. Los acuerdos corporativos de compra de energía, los proyectos de hidrógeno verde y los esquemas de propiedad comunitaria amplían la demanda y el acceso al capital, posicionando al mercado irlandés de energía eólica para la capacidad de exportación dentro de una red europea en rápida expansión.

Conclusiones clave del informe

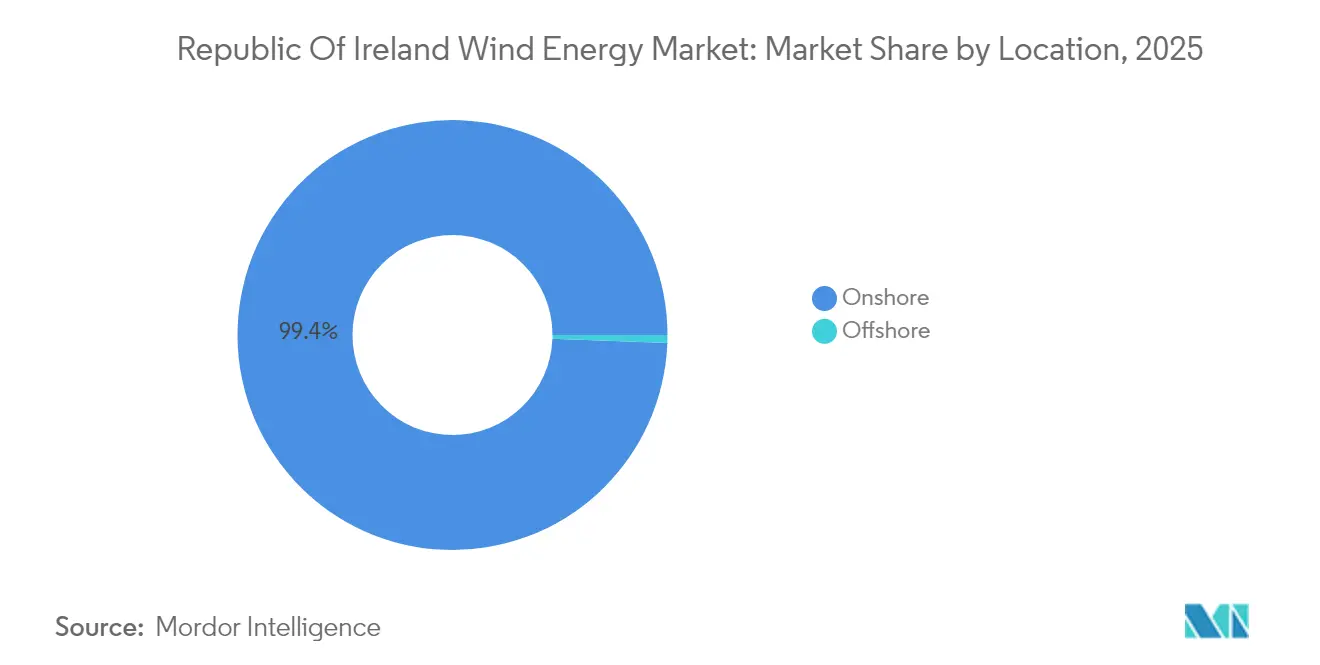

- Por ubicación, las instalaciones terrestres representaron el 99,40% de la participación del mercado irlandés de energía eólica en 2025, mientras que se proyecta que la capacidad marina se expanda a una CAGR del 103,8% hasta 2031.

- Por capacidad de turbina, los sistemas que superan los 6 MW representaron el 62,05% del tamaño del mercado irlandés de energía eólica en 2025 y se proyecta que avancen a una CAGR del 12,27% durante el período de perspectiva.

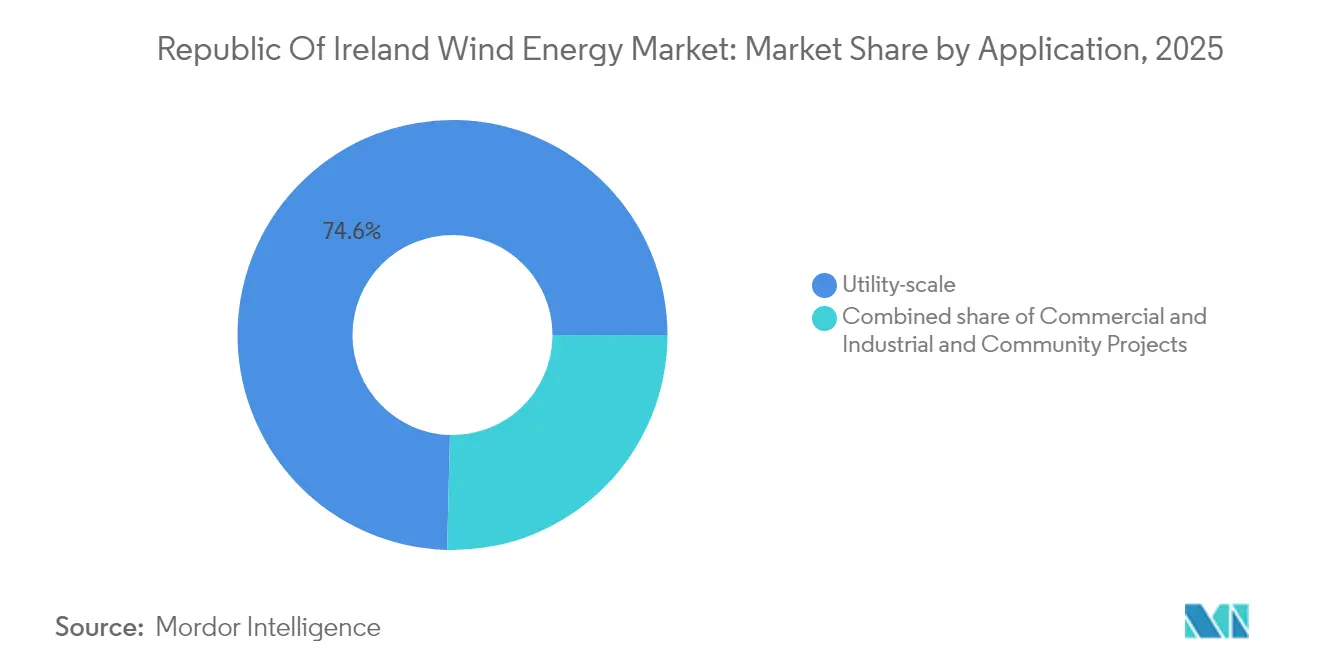

- Por aplicación, los activos de escala de servicios públicos mantuvieron el 74,60% de los megavatios instalados en 2025, mientras que los proyectos comunitarios son los de más rápido crecimiento, con una CAGR del 12,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía eólica de la República de Irlanda

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducciones rápidas de costes en la tecnología de turbinas terrestres | +2.1% | Nacional, con mayor impacto en las regiones costeras occidentales | Mediano plazo (2-4 años) |

| Mandato irlandés de electricidad renovable del 80% para 2030 | +3.4% | Nacional | Corto plazo (≤ 2 años) |

| Creciente demanda de acuerdos corporativos de compra de energía e hidrógeno verde | +1.8% | Nacional, concentrado en corredores industriales | Largo plazo (≥ 4 años) |

| Localización del suministro de imanes de tierras raras (planes de empresa conjunta irlandesa-UE) | +0.9% | Nacional, con beneficios de la cadena de suministro de la UE | Largo plazo (≥ 4 años) |

| Ingresos por servicios de red derivados de la provisión de inercia sintética | +1.2% | Puntos de integración de la red nacional | Mediano plazo (2-4 años) |

| Selección de emplazamiento optimizada por inteligencia artificial que aumenta los factores de capacidad | +1.6% | Nacional, particularmente en áreas de terreno complejo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducciones rápidas de costes en la tecnología de turbinas terrestres

Los precios competitivos sitúan actualmente la energía eólica terrestre en EUR 50-60 por MWh, por debajo de los precios de referencia de los combustibles fósiles, gracias a las potencias nominales medias de las turbinas de 5.500 kW y los diámetros de rotor que superan los 180 m.[1]Consejo Mundial de la Energía Eólica, "Wind Turbine Suppliers Deliver New Record Volume", gwec.net Las alturas de buje más elevadas y los plazos de planificación ampliados de hasta 30 años podrían reducir a la mitad los costes de suministro, particularmente en los condados occidentales donde las velocidades del viento superan los 7 m/s. Estas condiciones económicas refuerzan el mercado irlandés de energía eólica como sustituto de carga base para la generación a gas del país.

Mandato irlandés de electricidad renovable del 80% para 2030

El Plan de Acción Climática tiene como objetivo alcanzar 5 GW de energía eólica marina y 9 GW de energía eólica terrestre para 2030, impulsando el volumen de subastas en el marco del Plan de Apoyo a la Electricidad Renovable y reduciendo el despacho mínimo de combustibles fósiles de cinco a cuatro unidades en la red.[2]EirGrid, "Se reduce el número de grandes generadores fósiles", eirgrid.ie La certeza política vinculante acelera las decisiones de inversión y reduce el coste medio ponderado de capital en todo el mercado irlandés de energía eólica.

Creciente demanda de acuerdos corporativos de compra de energía e hidrógeno verde

Los centros de datos que utilizan más del 21% de la electricidad irlandesa ahora ejecutan acuerdos de compra de energía a largo plazo para asegurar un suministro renovable. ESB y dCarbonX tienen como objetivo asegurar 11 TWh de almacenamiento de hidrógeno marino, ofreciendo nuevas vías de monetización para la producción excedente y estabilizando los ingresos de los desarrolladores eólicos. Este modelo de múltiples compradores amplía la base de clientes del mercado irlandés de energía eólica.

Selección de emplazamiento optimizada por inteligencia artificial que aumenta los factores de capacidad

Las herramientas de aprendizaje automático combinan datos meteorológicos de mesoescala con entradas de terreno de alta resolución para refinar la ubicación de las turbinas, aumentando la producción anual de energía y reduciendo los costes de operación y mantenimiento en un 13,41% en proyectos piloto.[3]arXiv, "Enfoque de aprendizaje por refuerzo para la gestión de baterías", arxiv.org La mayor precisión de las previsiones también eleva los límites de penetración no sincrónica, lo que permite mayores participaciones instantáneas de energía eólica en la red nacional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Cuellos de botella en los permisos de planificación y revisiones judiciales | -1.9% | Nacional, con mayor impacto en los condados más densamente poblados | Corto plazo (≤ 2 años) |

| Aumento de los cargos de conexión a la red bajo el régimen tarifario PR5 | -1.3% | Puntos de conexión a la red de transmisión nacional | Mediano plazo (2-4 años) |

| Deficiencias en la infraestructura portuaria de la cadena de suministro marina | -1.1% | Regiones costeras, particularmente los puertos de Cork y Dublín | Mediano plazo (2-4 años) |

| Capacidad doméstica limitada para el reciclaje de palas | -0.7% | Nacional, con concentración en las regiones occidentales de parques eólicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en los permisos de planificación y revisiones judiciales

Solo un parque eólico obtuvo aprobación en el tercer trimestre de 2024, mientras que 31 casos estaban pendientes de resolución, lo que resultó en un retraso equivalente al 18% de la capacidad requerida para 2030. Los recursos legales, la zonificación anti-eólica y las limitaciones de recursos en An Bord Pleanála extienden los plazos a pesar de una Ley de 2024 que introduce plazos legales obligatorios.

Aumento de los cargos de conexión a la red bajo el régimen tarifario PR5

EirGrid recupera una inversión de red récord a través de tarifas más elevadas de uso del sistema de transmisión, las cuales elevan los costes iniciales para los nuevos generadores y reducen los rendimientos de los proyectos, especialmente para los desarrolladores más pequeños. Los cargos elevados corren el riesgo de consolidar el mercado irlandés de energía eólica en torno a las grandes empresas de servicios públicos capaces de absorber los impactos tarifarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por ubicación: El impulso marino se consolida mientras la energía terrestre sigue siendo dominante

Los proyectos terrestres suministraron el 99,40% de la capacidad instalada en 2025 y continúan apuntalando las adiciones a corto plazo, ya que se apoyan en cadenas de suministro maduras y menores gastos de capital. Los condados occidentales y suroccidentales registran velocidades medias del viento superiores a 8 m/s, lo que mantiene factores de capacidad que hacen robusto el tamaño del mercado irlandés de energía eólica en los emplazamientos terrestres. Sin embargo, las limitaciones de disponibilidad de terreno y la creciente resistencia comunitaria moderan el crecimiento futuro de la energía eólica terrestre. La energía eólica marina define ahora la trayectoria más pronunciada, expandiéndose a una CAGR del 103,8% hasta 2031, a medida que 66 proyectos que totalizan 70,28 GW avanzan en la cola de planificación. Los conjuntos de base fija, como Codling Wind Park y Arklow Bank Phase 2, apuntan a factores de capacidad superiores al 50%, y la tecnología flotante promete desbloquear recursos atlánticos más profundos. Los puertos habilitados para la red y el acceso a embarcaciones a medida determinarán el ritmo al que la energía eólica marina puede transformar la participación del mercado irlandés de energía eólica durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por capacidad de turbina: Las plataformas de más de 6 MW ocupan el centro del escenario

Los sistemas de más de 6 MW representaron el 62,05% de las instalaciones en 2025 y crecieron a una CAGR del 12,27% a medida que los desarrolladores favorecen alturas de buje más elevadas y palas más largas que ofrecen un rendimiento superior por cimentación. Las economías de la cadena de suministro aceleran la reducción de costes, lo que ajusta el coste nivelado de la energía y eleva el tamaño del mercado irlandés de energía eólica para este segmento. Las máquinas de rango medio de 3-6 MW mantienen su papel donde las limitaciones de red o los factores paisajísticos restringen el uso de equipos más grandes, pero su participación disminuye de manera constante. Las unidades de menos de 3 MW sirven cada vez más a proyectos distribuidos y comunitarios que requieren una huella menor o una logística simplificada. Las directrices de planificación actualizadas por última vez en 2006 requieren revisión para adaptarse al perfil de altura y área barrida de las turbinas modernas.

Por aplicación: El crecimiento comunitario desafía la hegemonía de los servicios públicos

Las flotas de escala de servicios públicos mantuvieron el 74,60% de los megavatios en operación en 2025, con desarrolladores integrados como ESB, SSE Renewables y Energia Group desempeñando un papel clave. Estos actores aprovechan su solidez en el balance y su experiencia en subastas para asegurar contratos a largo plazo que sustentan el mercado irlandés de energía eólica. Los proyectos comunitarios, que ahora crecen a una CAGR del 12,9%, reciben cuotas preferentes en el Plan de Apoyo a la Electricidad Renovable e incentivos de inversión local, convirtiendo a los ciudadanos en copropietarios a la vez que se reduce la oposición a la ubicación. Los compradores comerciales e industriales ocupan un tramo intermedio donde los conjuntos en el emplazamiento o cerca de él satisfacen los mandatos de sostenibilidad bajo los acuerdos corporativos de compra de energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

La mayoría de las instalaciones actuales se concentran a lo largo del litoral atlántico en Galway, Mayo y Kerry, donde las velocidades del viento que superan los 8 m/s favorecen altos factores de capacidad, y una menor densidad de población facilita los permisos. Cork emerge como el principal centro nacional de preparación para la energía marina, tras una remodelación portuaria de EUR 88,5 millones, que prestará servicio al ensamblaje de turbinas y a las operaciones de elevación pesada. Las aguas del sur forman la Zona Marítima Designada de la Costa Sur, que alberga cuatro zonas previstas para iniciar la producción en 2030. El desarrollo de la costa este aprovecha la proximidad a los grandes centros de demanda en torno a Dublín, pero enfrenta una zonificación más estricta y un mayor escrutinio de impacto visual. Los proyectos Codling y Arklow se benefician de los nodos de red existentes, aunque deben sortear las concurridas rutas marítimas y las áreas ecológicamente sensibles. Los condados del interior y del norte albergan un potencial eólico terrestre latente que se vuelve viable a medida que los refuerzos de red amplían los corredores de capacidad. Una estrategia a largo plazo apunta hacia el Mar Céltico, donde las turbinas flotantes podrían duplicar las áreas de recursos desarrollables y transformar el mercado irlandés de energía eólica en un exportador neto a principios de la década de 2030.

Panorama regulatorio

El desarrollo eólico de Irlanda está determinado por una política de descarbonización vinculante y un régimen de planificación y red eléctrica que sigue alineándose con los enfoques de la UE. El Climate Action Plan 2025 establece la hoja de ruta hacia el 80% de electricidad renovable para 2030 y los objetivos eólicos relacionados, mientras que el Offshore Renewable Energy Future Framework (mayo de 2024) establece una ruta planificada para el desarrollo eólico marino a través de zonas marítimas designadas y apoyo respaldado por subastas. La planificación y la concesión de permisos también se han actualizado en torno a la implementación de RED III, incluida la Circular CEPP 1/2026 (enero de 2026) de la Office of the Planning Regulator y las European Union (Planning and Development) (Renewable Energy) Regulations 2025 (S.I. No. 274 of 2025), que buscan estandarizar y acelerar las decisiones de planificación de energías renovables.

La supervisión de la conexión a la red y la transmisión marina recae en la Commission for Regulation of Utilities (CRU) y EirGrid, con el próximo ciclo de inversión enmarcado por PR6. En mayo de 2026, la CRU describió PR6 como habilitador de hasta 18.9 mil millones de EUR en inversión de red para 2026-2030, manteniendo el enfoque tanto en el refuerzo terrestre como en la preparación de la red marina. Los requisitos de transmisión marina también se están reforzando para los proyectos de la Fase 1 mediante instrumentos de la CRU, incluida una guía actualizada de reporte de costos y revisión posconstrucción (marzo de 2026) y una consulta de junio de 2026 sobre una política de Guarantee of Availability que aborda cómo se asigna el riesgo relacionado con cortes para la energía eólica marina.

Panorama competitivo

La concentración del mercado se sitúa en un nivel moderado. SSE Renewables lidera el sector marino con inversiones de hasta EUR 6.000 millones y un proyecto Arklow Bank Phase 2 de 800 MW en planificación avanzada. ESB se asocia con Equinor para 1,5 GW de capacidad flotante, aprovechando su titularidad de la red y su división minorista para integrar generación, transmisión y suministro.[5]Renueva, "ESB and Equinor Eye 1.5 GW Floater," renews.biz Ørsted controla la mayor cartera terrestre, que supera los 500 MW, y recientemente ha tomado una decisión de inversión financiera sobre el emplazamiento de 43,2 MW de Farranrory. Los participantes internacionales, como Statkraft, Brookfield Renewable y Parkwind, intensifican la licitación y estimulan la localización de la cadena de suministro. La competencia entre los fabricantes de equipos originales de turbinas se centra en la fiabilidad, los paquetes de servicio durante el ciclo de vida y las capacidades de formación de red que desbloquean ingresos derivados de la inercia sintética. El aumento de los costes de conexión PR5 y los prolongados ciclos de obtención de permisos podrían impulsar la consolidación, beneficiando a los desarrolladores con abundante capital capaces de navegar por el complejo entorno regulatorio del mercado irlandés de energía eólica.

Líderes de la industria de energía eólica de la República de Irlanda

Nordex SE

Parkwind NV

General Electric Company

ELECTRICITE DE/ADR (EDF Group)

Statkraft AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ampliación de la escala eólica marina sigue siendo el principal espacio en blanco a corto y mediano plazo, con oportunidades vinculadas al modelo de desarrollo planificado del estado y los programas de red asociados. El Offshore Renewable Energy Future Framework describe acciones para zonas marítimas designadas, y las subastas ORESS convierten esa estructura en apoyo de ingresos financiables para proyectos que obtienen Maritime Area Consents y superan las evaluaciones de red de EirGrid. El programa de construcción de transmisión marina de EirGrid, incluido el flujo de trabajo Powering Up Offshore y las adquisiciones de red marina mencionadas en el contexto del informe, amplía el trabajo abordable en cables de exportación, obras de aterrizaje, subestaciones y servicios de formación de red. También respalda la demanda de estudios marinos especializados y logística de construcción vinculada al proceso de South Coast Designated Maritime Area.

Las adiciones de capacidad terrestre crean casos de uso adicionales en hibridación y estructuras de venta que mejoran el valor del sistema con niveles más altos de penetración eólica. Los PPA corporativos siguen apareciendo en nuevos proyectos y pueden respaldar el financiamiento más allá de las rutas de subasta, mientras que el almacenamiento colocalizado está pasando de concepto a activos en operación, lo que ayuda a gestionar la restricción de producción y las necesidades de apoyo a la red en nodos con alta presencia eólica. La participación comunitaria sigue siendo otro canal de entrega a través de cuotas RESS y mecanismos de inversión local, ampliando la base de desarrolladores más allá de las grandes empresas de servicios públicos y ayudando a abordar las restricciones de aceptación de emplazamientos en condados más disputados.

Desarrollos recientes del sector

- Abril de 2026: Bord na Móna inauguró oficialmente el parque eólico Derrinlough de 126 MW en el condado de Offaly, construido con 21 turbinas V150-6.0 MW y respaldado por una inversión reportada de más de 150 millones de EUR. El proyecto incluye un acuerdo corporativo de compra de energía con Amazon, reforzando el papel de los CPPA en el respaldo de nueva capacidad eólica terrestre irlandesa y fortaleciendo la bancabilidad fuera de la exposición pura a subastas.

- Febrero de 2026: Statkraft inauguró oficialmente el sistema de almacenamiento de energía en baterías Cushaling en el condado de Offaly, posicionado como la primera batería a escala de red de 4 horas de duración de Irlanda y colocalizado con el parque eólico Cushaling de 55.8 MW. La puesta en marcha destaca el cambio operativo hacia el emparejamiento de energía eólica con almacenamiento de mayor duración para gestionar el riesgo de restricción de producción y proporcionar servicios de apoyo a la red a medida que aumenta la generación no sincrónica.

- Junio de 2025: DP Energy y ESB lanzaron el proyecto terrestre Lyra, indicando una continua actividad de codesarrollo entre empresas de servicios públicos y desarrolladores en el segmento terrestre dominante de Irlanda. Esta estructura respalda un progreso más rápido desde el desarrollo hasta la entrega al combinar la capacidad de originación de proyectos con solidez de balance y experiencia en la ruta al mercado.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de energía eólica de Irlanda se define como la capacidad de energía eólica conectada a la red que opera en la República de Irlanda, contabilizada como capacidad instalada y seguida en implementaciones terrestres y marinas.

Exclusiones de alcance: este dimensionamiento no incluye Irlanda del Norte, la microeólica detrás del medidor, ni tecnologías renovables más amplias como la solar, la hidráulica y la bioenergía.

Descripción general de la segmentación

- Por ubicación

- Terrestre

- Marino

- Por capacidad de turbina

- Hasta 3 MW

- De 3 a 6 MW

- Más de 6 MW

- Por aplicación

- Escala de servicios públicos

- Comercial e industrial

- Proyectos comunitarios

- Por componente (análisis cualitativo)

- Góndola/Turbina

- Pala

- Torre

- Generador y caja de engranajes

- Balance del sistema

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir la primera capa del conjunto de datos, nos centramos en fuentes públicas de energía y estadísticas que informan sobre capacidad, generación y señales de política a nivel de Irlanda. Los ejemplos incluyen publicaciones de la red nacional y del operador del sistema, estadísticas energéticas de gobiernos y reguladores, los portales de datos de la IEA y la IRENA, y conjuntos de datos de la UE como Eurostat, que ayudan a verificar los cambios año tras año.

También revisamos divulgaciones relacionadas con planificación y subastas, informes anuales de desarrolladores y empresas de servicios públicos, y cobertura de prensa confiable para rastrear cronogramas de proyectos, retrasos en la puesta en marcha y actividad de repotenciación. Cuando fue necesario, se utilizaron estados financieros de empresas y una base de datos de patentes para verificar cambios de propiedad y dirección tecnológica, pero no para reemplazar las bases de referencia de capacidad pública. Esta lista es solo ilustrativa, y también se utilizaron otras fuentes para la recopilación, validación y aclaración de datos durante el proceso de investigación.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizaron para confirmar qué está operativo frente a en construcción, y para probar supuestos sobre el momento de la energía marina, los cronogramas de repotenciación y la utilización esperada bajo las condiciones eólicas irlandesas. Hablamos con desarrolladores, participantes de EPC y O&M, empresas de servicios públicos y grandes compradores de energía. Se recogieron comentarios de encuestados enfocados en lo terrestre y lo marino para que el modelo final refleje el comportamiento de puesta en marcha en lugar de los objetivos declarados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 14% | APAC: 50% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 40% | EMEA: 31% |

| Actores más pequeños: 15% | Gerentes: 46% | Américas: 19% |

Dimensionamiento y previsión del mercado

El tamaño del mercado se modela principalmente mediante una construcción de arriba hacia abajo que reconstruye la capacidad instalada por año a partir de líneas base de capacidad oficiales y adiciones y retiros verificados, y luego se divide entre terrestre y marino utilizando el estado de puesta en marcha a nivel de proyecto. Para mantener los totales realistas, se ejecutan aproximaciones selectivas de abajo hacia arriba en paralelo, incluida la suma de parques eólicos operativos conocidos y la aplicación de la capacidad nominal de turbinas muestreadas, seguida de verificaciones frente a la producción eólica nacional reportada.

Las entradas clave que determinan los totales anuales incluyen la cartera anunciada y consentida por estado, las fechas de puesta en marcha y los hitos de conexión a la red, el momento de repotenciación y extensión de vida útil, los factores de capacidad típicos por tipo de emplazamiento, y las señales de restricción de producción o limitación de red cuando afectan materialmente la generación observada. Para la previsión, se utiliza el análisis de escenarios para que el apoyo político, los cronogramas de subastas y los riesgos de entrega se traduzcan en tasas de construcción claras, que se revisan y ajustan utilizando el consenso de expertos de las discusiones de campo. Cuando falta un detalle del proyecto, los vacíos se manejan mediante supuestos conservadores basados en proyectos irlandeses similares, y se prueba el impacto para que un único dato faltante no distorsione toda la curva.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a indicadores independientes, incluida la capacidad eólica instalada total reportada por fuentes oficiales, la generación eólica anual y eventos de puesta en marcha conocidos, y luego se investigan las variaciones antes de la aprobación final. Si un pico o una caída no puede explicarse por un cambio en la cartera, se activa una revisión adicional y se puede volver a contactar a los encuestados para confirmar la razón.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurre un evento material, como un resultado importante de subasta, un gran retraso de proyecto, o un cambio de política que impacta los cronogramas de puesta en marcha. Antes de la entrega, un analista realiza una nueva pasada por el conjunto de datos para que los clientes reciban la visión más actual disponible en ese momento.

Tamaño del mercado de energía eólica de Irlanda de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para la energía eólica de Irlanda porque algunas fuentes miden el valor mientras que otras informan la capacidad instalada, y los límites en torno a la geografía y la tecnología no siempre son consistentes. El momento de la conversión de moneda, la lógica de precio por MW, y el punto en el que se reflejan los cambios tardíos de proyectos también pueden desplazar la cifra final.

Aparece una brecha impulsada por la actualización cuando las adiciones de capacidad se actualizan rápidamente, pero los supuestos de precio se dejan en un tipo de cambio más antiguo o una curva de costos de turbinas más antigua, lo que entonces mueve los valores en USD hacia arriba o hacia abajo incluso si se están contabilizando los mismos parques eólicos. En nuestra visión centrada en la capacidad, la trayectoria de 2025 a 2031 está vinculada a la verificación de puesta en marcha y a un ciclo de actualización anual, y luego se aplican las últimas verificaciones de momento de conversión de moneda y ASP antes de la publicación bajo Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5.25 mil millones de USD (2025) | |

| Revista especializada A | 2.67 mil millones de USD (2025) | Esta cifra se basa en el valor y puede subestimar la escala si solo cuenta el gasto anual o un conjunto limitado de ingresos, y puede no alinearse completamente con las adiciones de capacidad instalada en el mismo año. |

| Consultora global B | 3.90 mil millones de USD (2023) | El alcance es energía renovable más amplia en lugar de solo eólica, y el año y el momento de la moneda difieren, lo que hace que la comparación directa con un modelo impulsado por la capacidad eólica sea desigual. |

La comparación muestra que los mayores factores son la unidad de medida (capacidad versus valor), los límites de alcance (solo eólica versus renovables más amplias), y los efectos de tiempo cuando se actualizan la conversión a USD y los supuestos de precio por MW. Al mantener la base de capacidad anclada a la puesta en marcha verificada y luego incorporar los supuestos de manera transparente, la estimación final sigue siendo trazable a pasos claros que pueden repetirse año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado irlandés de energía eólica en 2026?

El mercado irlandés de energía eólica totaliza 5,84 GW de capacidad instalada en 2026.

¿Qué tasa de crecimiento se espera para la capacidad eólica irlandesa hasta 2031?

Se proyecta que la capacidad se expanda a una CAGR del 11,17%, alcanzando 9,92 GW en 2031.

¿Qué segmento añadirá la mayor nueva capacidad en Irlanda?

La energía eólica marina muestra el ascenso más pronunciado, creciendo a una CAGR del 103,8% de 2025 a 2031.

¿Qué políticas respaldan el desarrollo eólico de Irlanda?

Un mandato legalmente vinculante del 80% de electricidad renovable para 2030 sustenta el volumen de subastas y las actualizaciones de la red.

¿Por qué los cargos de conexión a la red son una preocupación para los desarrolladores?

Las tarifas PR5 elevan los costes iniciales, reduciendo los rendimientos de los proyectos, especialmente para los participantes más pequeños.

¿Puede Irlanda convertirse en exportadora de energía renovable?

Los proyectos marinos de múltiples gigavatios planificados y las estrategias de almacenamiento de hidrógeno posicionan a Irlanda para exportar energía limpia excedente en el transcurso de esta década.

Última actualización de la página el: