Tamaño y Participación del Mercado de Corretaje Inmobiliario de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

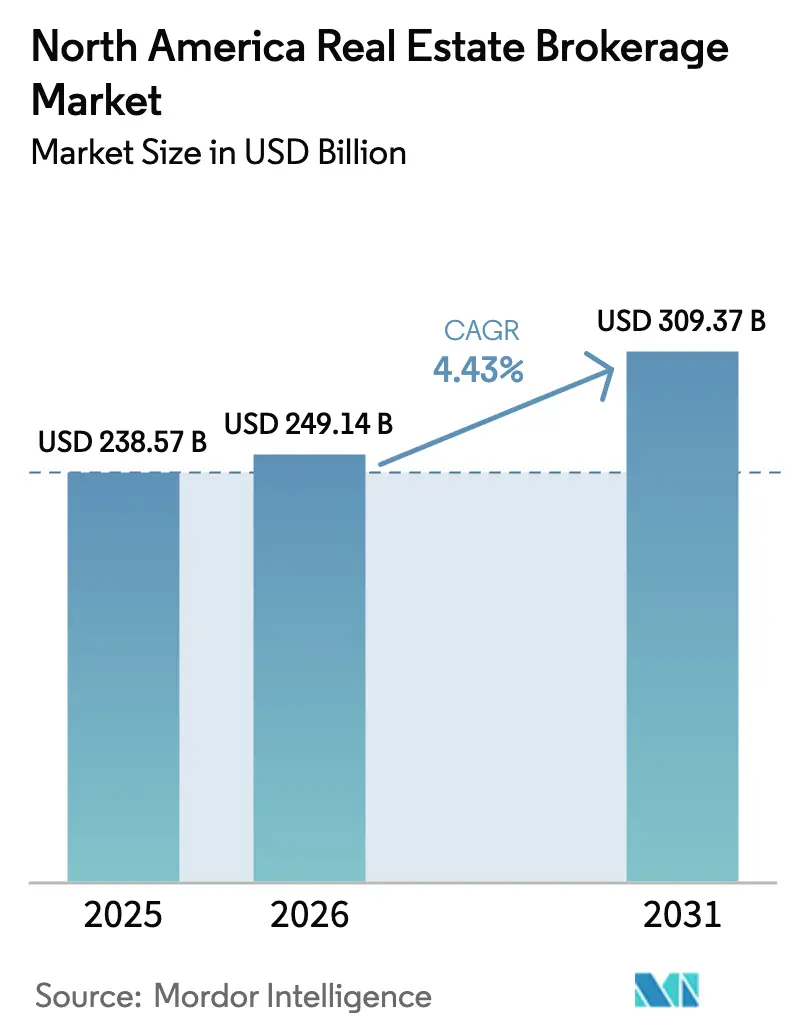

| Tamaño del mercado en el año base (2025) | 238.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 249.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 309.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje Inmobiliario de América del Norte por Mordor Intelligence

El tamaño del Mercado de Corretaje Inmobiliario de América del Norte en 2026 se estima en USD 249,14 mil millones, creciendo desde el valor de 2025 de USD 238,57 mil millones, con proyecciones para 2031 que muestran USD 309,37 mil millones, creciendo a una CAGR del 4,43% durante 2026-2031. La resiliencia de la demanda proviene de considerables flujos transfronterizos: el capital extranjero en activos industriales y de oficinas aumentó un 40% interanual en 2024, y del sólido apetito institucional por carteras de alquiler unifamiliar (SFR). Las transacciones residenciales anclan el mercado con una participación del 78,9%, aunque las comisiones de corretaje comercial se están expandiendo más rápidamente a medida que los activos logísticos y de oficinas premium atraen a inversores extranjeros. La inversión en tecnología se está acelerando porque las herramientas de valoración impulsadas por IA y los recorridos virtuales se han convertido en diferenciadores esenciales en un panorama de comisiones comprimidas. Mientras tanto, las tasas de comisión cayeron del 3% a finales de la década de 1990 a aproximadamente el 2,7% en la actualidad, lo que otorga una prima a la escala, la eficiencia operativa y la consolidación impulsada por fusiones y adquisiciones.

Conclusiones Clave del Informe

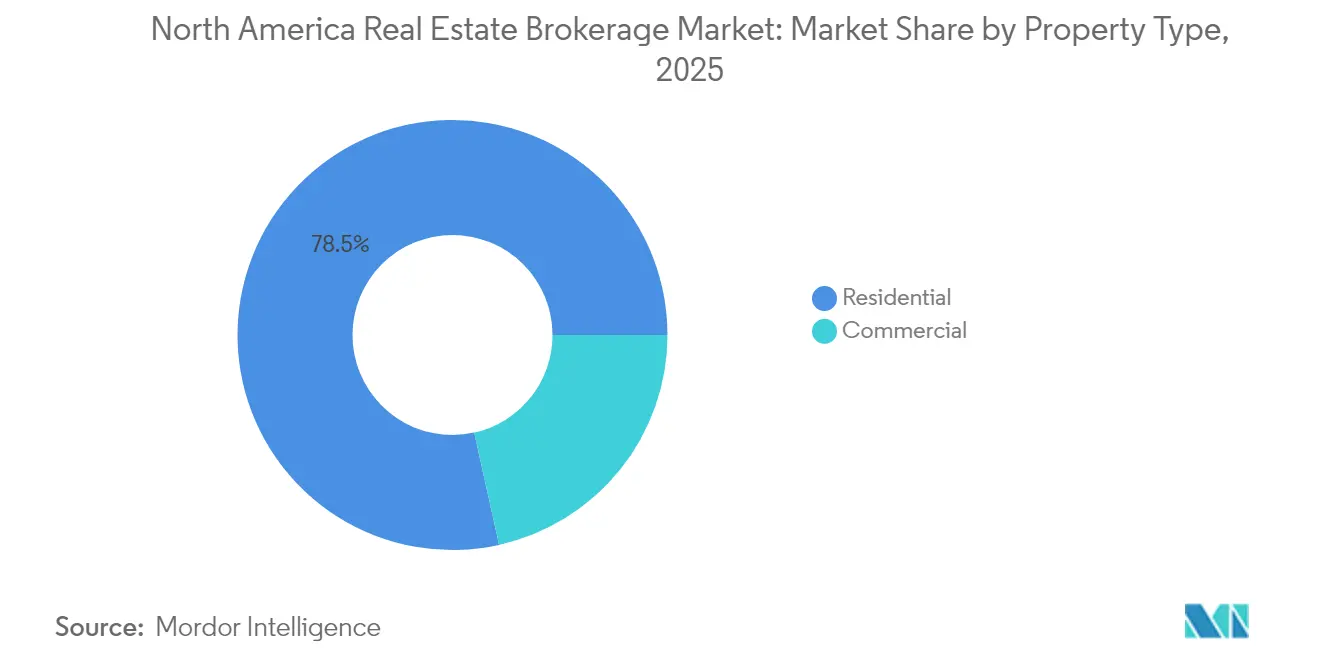

- Por tipo de propiedad, los activos residenciales lideraron con el 78,48% de la participación del mercado de corretaje inmobiliario de América del Norte en 2025, mientras que se proyecta que las propiedades comerciales registren la CAGR más rápida del 4,99% hasta 2031.

- Por servicio, las transacciones de ventas representaron el 67,62% del tamaño del mercado de corretaje inmobiliario de América del Norte en 2025, mientras que se espera que los servicios de alquiler/arrendamiento crezcan a una CAGR del 5,18% hasta 2031.

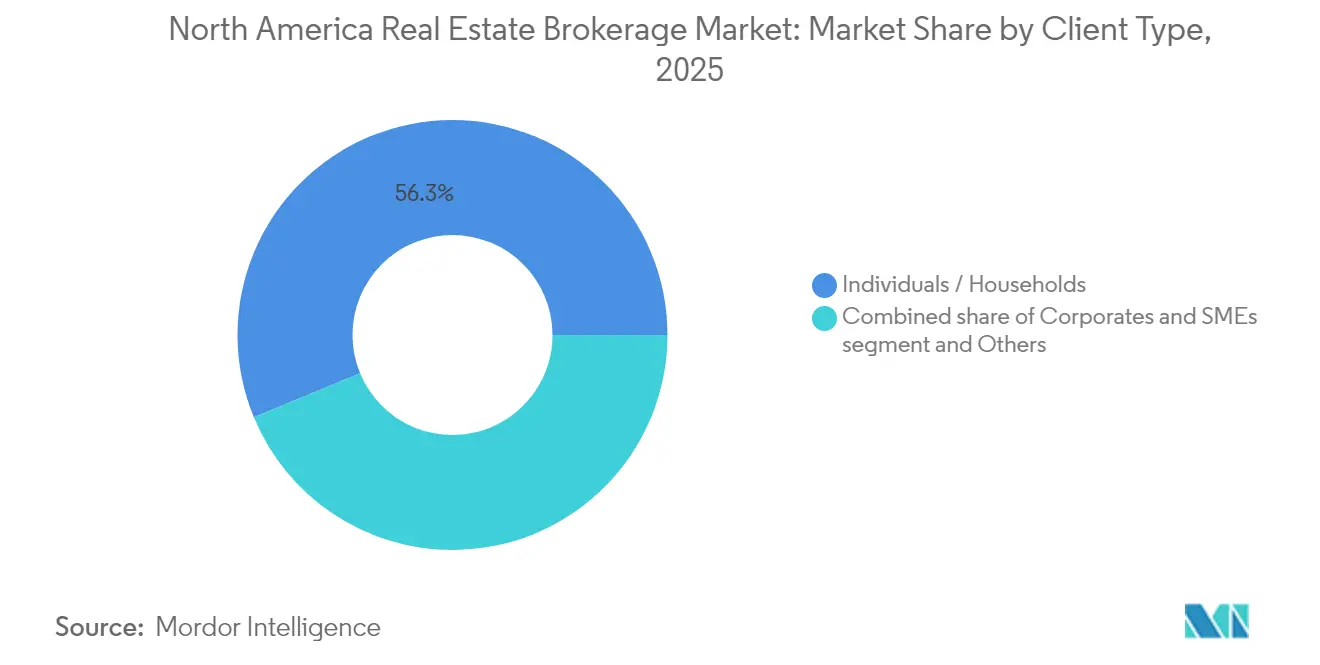

- Por tipo de cliente, los clientes individuales y hogares mantuvieron el 56,25% de la participación del mercado de corretaje inmobiliario de América del Norte en 2025; los clientes corporativos y PYMEs representan el segmento de mayor crecimiento con una CAGR del 5,07%.

- Por geografía, Estados Unidos concentró el 86,35% de los ingresos de 2025, pero se prevé que México sea el mercado de mayor crecimiento con una CAGR del 5,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Corretaje Inmobiliario de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Repunte en los volúmenes de reventa residencial debido a la reducción de las tasas hipotecarias tras el pico de 2023 | +1.2% | América del Norte, más fuerte en EE. UU. y Canadá | Corto plazo (≤ 2 años) |

| Mayor actividad institucional en el segmento de alquiler unifamiliar (SFR) | +1.1% | Cinturón Solar de EE. UU., en expansión hacia Canadá y México | Largo plazo (≥ 4 años) |

| Cambio en los patrones de migración de zonas urbanas a suburbanas que impulsa la actividad de corretaje localizada | +0.9% | Mercados principales de EE. UU., con desbordamiento hacia ciudades secundarias | Mediano plazo (2-4 años) |

| Auge en las transacciones de inversión transfronteriza en las principales ciudades metropolitanas | +0.8% | Global, concentrado en Nueva York, San Francisco, Boston, Miami | Mediano plazo (2-4 años) |

| Tendencias de consolidación del corretaje que intensifican la actividad de fusiones y adquisiciones en EE. UU. y Canadá | +0.7% | América del Norte, concentrado en las principales corredoras | Corto plazo (≤ 2 años) |

| Expansión de tecnologías de valoración de propiedades impulsadas por IA y recorridos virtuales | +0.6% | América del Norte, adopción temprana en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en las Transacciones de Inversión Transfronteriza en las Principales Ciudades Metropolitanas

Los flujos de capital interregionales hacia América del Norte han emergido como un indicador clave de la resiliencia económica de la región y la confianza de los inversores. En la segunda mitad de 2024, América del Norte experimentó un notable repunte en la confianza de los inversores, evidenciado por un robusto aumento interanual del 40% en los flujos de capital interregionales, totalizando USD 9 mil millones. Los fondos de pensiones europeos canalizaron predominantemente sus inversiones hacia sectores industriales y torres de oficinas de primer nivel. Nueva York emergió como el principal receptor, atrayendo USD 2.300 millones, mientras que ciudades como San Francisco, Boston y Miami también captaron sustanciales flujos de capital, ampliando sus reservas de comisiones de corretaje. Con las tendencias de relocalización industrial amplificando la demanda de instalaciones de última milla, los activos logísticos atrajeron la considerable suma de USD 4.200 millones. Aunque los flujos hacia oficinas registraron un aumento del 50%, aún no alcanzaron el promedio de cinco años, lo que subraya una inclinación selectiva de los inversores hacia edificios emblemáticos. A pesar de este flujo de capital, las inversiones extranjeras siguen por debajo de las cifras previas a la pandemia, lo que sugiere que las corredoras dependientes de estas asignaciones extranjeras aún están a merced de las fluctuaciones en los rendimientos de los bonos y los cambios de política. El cambiante panorama de los flujos de capital interregionales destaca la naturaleza crítica de las decisiones estratégicas de inversión en el mercado actual[1]Jessica Kuronen, "Flujos de Capital Transfronterizo hacia los Mercados Inmobiliarios de América del Norte", Documento de Trabajo de la Oficina de Análisis Económico, bea.gov.

Repunte en los Volúmenes de Reventa Residencial Debido a la Reducción de las Tasas Hipotecarias tras el Pico de 2023

Los mercados inmobiliarios de Canadá y Estados Unidos experimentaron transformaciones significativas en 2024, moldeadas por la evolución de las políticas monetarias y las condiciones económicas. El Banco de Canadá redujo las tasas del 5% al 3,25%, impulsando un aumento del 10% en las reventas de viviendas y elevando el precio de venta promedio a USD 510.439 tras la conversión del CAD. Alberta fue la más beneficiada, mientras que Columbia Británica y Ontario lucharon con la asequibilidad. En EE. UU., los costos de endeudamiento se mantuvieron por encima del 6%, manteniendo a muchos propietarios atados a hipotecas por debajo del 4% y limitando las nuevas ofertas en el mercado. Las ventas de viviendas existentes cayeron a un mínimo de 14 años de 4,1 millones de unidades, mientras que las ventas de viviendas nuevas registraron un leve repunte, reflejando los ajustados niveles de inventario. De cara al futuro, las renovaciones hipotecarias de Canadá en 2025, que ascienden a USD 222 mil millones en capital, podrían resultar en incumplimientos de USD 11.100 millones, creando volatilidad a corto plazo en los flujos de operaciones de corretaje. Estos desarrollos subrayan la naturaleza dinámica de los mercados de vivienda y los desafíos que enfrentan, mientras las partes interesadas navegan un futuro incierto.

Expansión de Tecnologías de Valoración de Propiedades Impulsadas por IA y Recorridos Virtuales

El mercado de corretaje inmobiliario de América del Norte está atravesando una fase transformadora, impulsada por los avances tecnológicos y los cambios regulatorios. Las corredoras están invirtiendo en modelos de valoración automatizada para obtener información de precios en tiempo real y recorridos tridimensionales inmersivos, lo que permite a los compradores remotos evaluar propiedades sin necesidad de desplazarse. Tras un acuerdo de litigio, la Asociación Nacional de Agentes Inmobiliarios ha eliminado las ofertas de compensación estándar de los listados del Servicio de Listado Múltiple (MLS), requiriendo que los agentes demuestren su valor a través de herramientas basadas en datos. Los recorridos virtuales, antes considerados una medida temporal durante la pandemia, son ahora un estándar, especialmente para compradores institucionales y extranjeros que buscan evaluaciones detalladas de propiedades. Las empresas más grandes con datos propietarios están ganando una ventaja tecnológica sobre las independientes más pequeñas, acelerando la consolidación de la industria a medida que los reguladores examinan la equidad de los algoritmos. Adaptarse a estos cambios será crucial para mantener la competitividad en este mercado en evolución.

Cambio en los Patrones de Migración de Zonas Urbanas a Suburbanas que Impulsa la Actividad de Corretaje Localizada

El mercado inmobiliario de Estados Unidos está experimentando cambios significativos, impulsados por el giro hacia el trabajo remoto. El análisis de CBRE de 19 mercados revela que las familias, influenciadas por la flexibilidad del trabajo remoto, se están trasladando a suburbios de menor densidad. Mientras que las principales ciudades costeras enfrentaron el aumento de las vacantes de oficinas, Dallas y Atlanta registraron flujos de población, impulsando tanto la demanda de viviendas como de alquileres. En el primer trimestre de 2025, la formación de hogares de la Generación Z condujo a una absorción récord de 130.000 unidades multifamiliares, aumentando la demanda de servicios de corretaje suburbano. Los agentes locales con sólido conocimiento de la comunidad ganaron ventaja a medida que compradores e inquilinos buscaban orientación sobre barrios emergentes. Esta tendencia migratoria está diversificando la distribución geográfica de las comisiones inmobiliarias y beneficiando a las redes hábiles en reasignar talento más allá de los centros urbanos tradicionales. La dinámica cambiante del mercado inmobiliario refleja las preferencias laborales y de estilo de vida en evolución de la población.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crisis de asequibilidad persistente en los principales mercados de vivienda que limita los volúmenes de transacciones | -1.4% | América del Norte, aguda en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Escasez persistente de inventario tanto en listados de reventa como de viviendas nuevas | -1.1% | América del Norte, concentrado en mercados de alta demanda | Mediano plazo (2-4 años) |

| Incertidumbre regulatoria en torno a las estructuras de comisiones de agentes tras los fallos judiciales | -0.8% | Principalmente EE. UU., con efectos secundarios en Canadá | Corto plazo (≤ 2 años) |

| Aumento de los costos operativos debido a la inflación y las cargas de adopción tecnológica para los pequeños corredores | -0.6% | América del Norte, impacto desproporcionado en los independientes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crisis de Asequibilidad Persistente en los Principales Mercados de Vivienda que Limita los Volúmenes de Transacciones

El mercado de vivienda de EE. UU. continúa enfrentando desafíos significativos, impulsados por un persistente desequilibrio entre oferta y demanda. El país lidia con un déficit de 3,7 millones de unidades de vivienda, lo que mantiene los precios elevados en relación con los ingresos. Desde finales de 2019, los pagos hipotecarios han aumentado un 92%, mientras que los alquileres han subido un 28%, reduciendo las tasas de propiedad de vivienda al 65,6%. Columbia Británica y Ontario reportan las relaciones precio-ingreso más pronunciadas, mientras que Alberta muestra una mayor velocidad de mercado. Los millennials, ahora el mayor grupo de compradores, a menudo retrasan la compra de vivienda, extendiendo los períodos de alquiler y reduciendo los listados de reventa. Para las corredoras, esto se traduce en menos transacciones, particularmente en el segmento de entrada, a medida que se reduce el grupo de compradores elegibles. Abordar estos desafíos sigue siendo fundamental para la estabilidad del mercado.

Escasez Persistente de Inventario tanto en Listados de Reventa como de Viviendas Nuevas

El mercado de corretaje inmobiliario de América del Norte navega un panorama desafiante moldeado por restricciones de oferta y tendencias en evolución. Los propietarios, atados a bajas tasas hipotecarias, se resisten a mudarse, lo que lleva a un ajustado inventario activo de propiedades en venta. Los constructores enfrentan restricciones derivadas de la escasez de mano de obra y el aumento de los costos de financiamiento, lo que resulta en terminaciones anuales que no alcanzan las necesidades de formación de hogares. En EE. UU., los listados de viviendas existentes rondan mínimos de varias décadas. Mientras tanto, en Canadá, los desarrolladores se enfrentan a límites de zonificación en Toronto y Vancouver. A pesar de la sólida demanda, la oferta restringida limita el volumen de transacciones, frenando el crecimiento del mercado durante el período de previsión. Sin embargo, las corredoras se están adaptando centrándose en mandatos de construcción para alquiler y comercialización de viviendas nuevas, posicionándose para capitalizar las oportunidades emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: Dominio Residencial en Medio de una Demanda Comercial en Aceleración

Los listados residenciales captaron el 78,48% del mercado de corretaje inmobiliario de América del Norte en 2025, reflejando la amplia base de compradores e inquilinos individuales. Dentro del segmento residencial, los apartamentos y condominios se benefician de la formación de hogares de la Generación Z y los estilos de vida urbanos de los millennials, mientras que las casas unifamiliares suburbanas aprovechan las olas de migración impulsadas por el trabajo desde cualquier lugar. Los inversores institucionales que amplían carteras de construcción para alquiler han intensificado la demanda de orientación de corretaje en operaciones masivas y acuerdos de gestión. Los activos comerciales son menores en volumen, pero registran la CAGR más rápida del 4,99% a medida que los sectores industrial y de ciencias de la vida atraen capital transfronterizo.

El desempeño comercial diverge por subtipo: los centros logísticos cerca de puertos y centros de población atraen flujos de capital de varios miles de millones de dólares, mientras que las oficinas de categoría B en ciudades medianas luchan con vacantes de dos dígitos. Las torres de oficinas premium en mercados de acceso aún se negocian a precios elevados gracias al capital global en busca de rendimientos estables. Los locales comerciales enfrentan una reducción selectiva a medida que la penetración del comercio electrónico se profundiza, pero los centros basados en necesidades en suburbios de alto crecimiento mantienen su ocupación. Los centros de datos e instalaciones de atención médica en la categoría «otros» proporcionan resiliencia anticíclica y oportunidades de comisiones especializadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Servicio: Liderazgo en Ventas con Flujos de Ingresos por Alquiler en Expansión

Las ventas concentran el 67,62% de la participación del mercado de corretaje inmobiliario de América del Norte en 2025, respaldadas por estructuras de comisiones tradicionales. Sin embargo, los alquileres y arrendamientos superarán ese ritmo con una CAGR del 5,18% porque el prolongado estrés de asequibilidad mantiene a los hogares en régimen de alquiler por más tiempo. Los récords de absorción multifamiliar y la expansión institucional del alquiler unifamiliar (SFR) refuerzan las comisiones de arrendamiento recurrentes, otorgando a las corredoras una base de ingresos más estable en comparación con los ingresos de ventas impulsados por transacciones.

Los volúmenes de ventas enfrentan vientos en contra por la escasez de listados y las restricciones presupuestarias de los compradores; sin embargo, cada operación cerrada conlleva comisiones considerables que sostienen la concentración de ingresos. El tamaño del mercado de corretaje inmobiliario de América del Norte para los servicios de alquiler está creciendo a medida que los administradores de propiedades buscan socios de colocación de inquilinos capaces de aprovechar el análisis de datos para la fijación de precios y la retención. Los inquilinos corporativos transfronterizos que buscan espacio industrial y de oficinas en los corredores del Tratado de Libre Comercio de América del Norte (TLCAN) se suman a las carteras de corretaje de alquiler.

Por Tipo de Cliente: Los Individuos Aún Dominan mientras los Corporativos se Aceleran

Las personas y hogares representaron el 56,25% de la base de clientes de 2025, pero la demanda corporativa y de PYMEs está creciendo a una CAGR del 5,07%. Los consumidores impulsan la mayoría de las reventas y alquileres residenciales, generando transacciones frecuentes aunque a menudo de menor valor. Las renovaciones hipotecarias a tasas significativamente más altas ponen en riesgo algunos presupuestos de hogares en Canadá, lo que podría provocar listados en situación de dificultad que las corredoras deben gestionar con sensibilidad.

Los clientes corporativos, por su parte, contratan a corredores para adquisiciones de carteras, lanzamientos de plataformas de construcción para alquiler y estrategias de venta con arrendamiento posterior. Las instituciones europeas por sí solas invirtieron USD 9 mil millones en 2024, con mandatos que a menudo abarcan múltiples ciudades y clases de activos. Las comisiones de asesoría, la selección de ubicaciones basada en datos y los servicios integrados de colocación de deuda amplían la participación de cartera que los corredores capturan de las relaciones empresariales, inclinando gradualmente la combinación de ingresos hacia las cuentas institucionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos retuvo el 86,35% de los ingresos totales de 2025, un reflejo de su profundidad, liquidez y diversidad de inventario. Las áreas metropolitanas del Cinturón Solar —Dallas-Fort Worth, Phoenix, Tampa y Charlotte— continúan registrando flujos de población y reubicaciones corporativas, lo que se traduce en ventas de viviendas constantes y sólidas carteras de arrendamiento de alquiler unifamiliar (SFR). Nueva York, Los Ángeles y San Francisco siguen siendo imanes de capital para inversores internacionales que buscan torres de oficinas y edificios multifamiliares emblemáticos, aunque las restricciones de asequibilidad y las elevadas vacantes reconfiguran la suscripción de operaciones. El tamaño del mercado de corretaje inmobiliario de América del Norte vinculado a los corredores logísticos de EE. UU. se está expandiendo a medida que la relocalización industrial impulsa la demanda de instalaciones de distribución modernas.

Canadá aporta la segunda mayor participación, pero se enfrenta al estrés de las renovaciones hipotecarias. Aproximadamente USD 222 mil millones en hipotecas se repreciarán en 2025, y los posibles incumplimientos de USD 11.100 millones podrían impulsar listados motivados y el reequilibrio de carteras entre los prestamistas. Las reducciones de tasas durante 2024 revivieron los volúmenes de ventas, con la economía impulsada por el petróleo de Alberta registrando las ganancias más saludables. En contraste, Columbia Británica y Ontario lidian con elevadas relaciones precio-ingreso, lo que frena a los compradores primerizos. Los incentivos federales para impulsar la construcción de alquileres y el alivio del Impuesto sobre Bienes y Servicios (GST) en la nueva oferta multifamiliar influirán en el enfoque del corretaje hacia proyectos de construcción para alquiler y la colocación de capital institucional.

México, aunque representa solo una pequeña fracción de los ingresos actuales, se proyecta que crezca más rápido con una CAGR del 5,78% hasta 2031. Las reformas que facilitan las reglas de propiedad extranjera en parques industriales y la relocalización de cadenas de suministro de EE. UU. han impulsado la demanda de instalaciones logísticas y de manufactura a lo largo de los corredores del Bajío y la frontera norte. Las corredoras que facilitan arrendamientos transfronterizos y acuerdos de construcción a medida capturan comisiones de asesoría de mayor margen. Los mercados de resorts costeros aún requieren estructuras fiduciarias (fideicomisos) para compradores extranjeros, lo que obliga a asociaciones especializadas entre abogados y corredores. El creciente acceso a la propiedad de vivienda de la clase media y el apetito institucional por apartamentos de alquiler en Ciudad de México amplían aún más las vías de crecimiento para el mercado de corretaje inmobiliario de América del Norte.

Panorama Competitivo

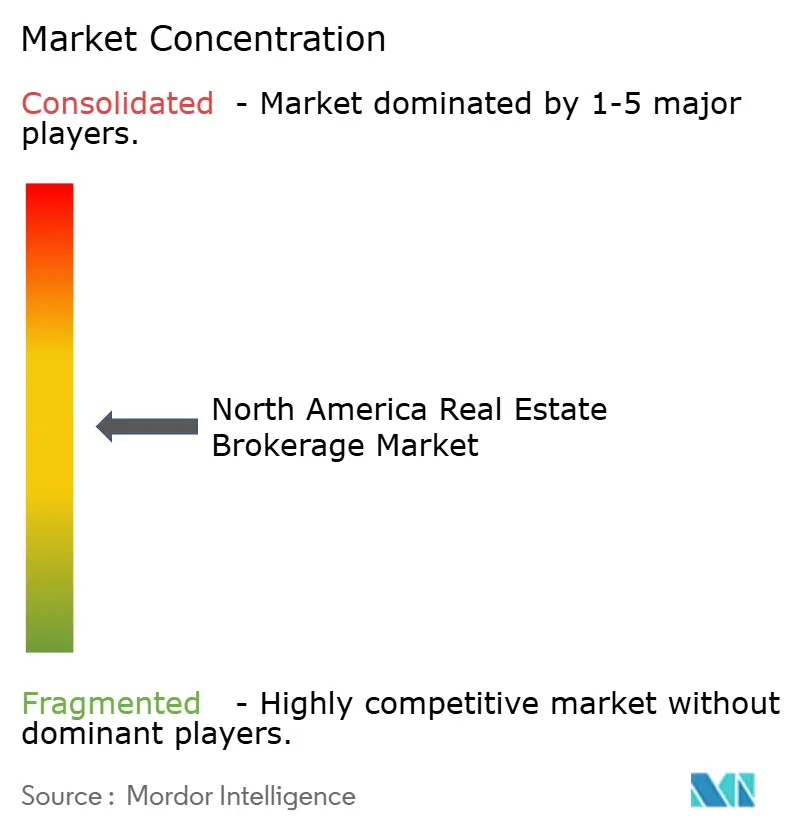

El Mercado de Corretaje Inmobiliario de América del Norte es un mercado moderadamente concentrado pero aún competitivo. La competencia se ha intensificado a medida que la compresión de comisiones y los crecientes presupuestos tecnológicos favorecen a las plataformas más grandes. Compass encabeza las clasificaciones por volumen y está finalizando la adquisición de HomeServices of America, lo que consolidaría su escala en 45 estados. Su anterior operación de USD 444 millones por @properties Christie's reforzó la exposición al segmento de lujo e introdujo una red internacional de referencias. La ronda de financiamiento de Keller Williams de Stone Point Capital inyecta capital para mejoras tecnológicas y reclutamiento de agentes, subrayando la creciente influencia del capital privado en la estrategia de corretaje[3]Katie Johnson, "Resumen del Acuerdo de Conciliación de la Asociación Nacional de Agentes Inmobiliarios", Informe Jurídico de la Asociación Nacional de Agentes Inmobiliarios, nar.realtor.

Los modelos de franquicia tradicionales se enfrentan a la disrupción de los nuevos participantes digitales que prometen tarifas más bajas y motores de emparejamiento impulsados por IA. El modelo de compra instantánea de Opendoor y el enfoque de agentes asalariados de Redfin han presionado a los actores establecidos en materia de transparencia de precios. Sin embargo, las empresas consolidadas aprovechan su amplia cobertura del Servicio de Listado Múltiple (MLS), datos propietarios y servicios auxiliares como la originación de hipotecas, el seguro de título y la administración de propiedades para proteger su participación. El mercado de corretaje inmobiliario de América del Norte, por tanto, favorece a las empresas que pueden agrupar servicios y realizar ventas cruzadas tanto a clientes individuales como corporativos.

La adopción tecnológica es el principal campo de batalla. La valoración mediante IA, la puntuación predictiva de clientes potenciales y los contratos inteligentes habilitados por cadena de bloques están pasando de proyectos piloto a implementaciones generalizadas. Las empresas que no puedan financiar estas capacidades corren el riesgo de quedar relegadas a un estatus local de escala reducida o de verse obligadas a una venta. Las sinergias de costos y la agregación de datos sustentan la consolidación en curso, con independientes más pequeños uniéndose a franquicias nacionales para acceder a plataformas, formación y alcance de marketing.

Líderes de la Industria de Corretaje Inmobiliario de América del Norte

Compass

Anywhere Real Estate (Coldwell Banker, Sotheby's, etc.)

Keller Williams Realty

HomeServices of America / Berkshire Hathaway HomeServices

RE/MAX

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Compass anunció la adquisición estratégica de HomeServices of America de Berkshire Hathaway, combinando las corredoras estadounidenses clasificadas en primer y cuarto lugar por volumen en una transacción que crearía una posición de mercado dominante en medio de las tendencias de consolidación de la industria.

- Marzo de 2025: Keller Williams aseguró una inversión estratégica de Stone Point Capital, nombrando a Christopher Czarnecki como director ejecutivo mientras Gary Keller permanece como presidente ejecutivo, demostrando el creciente papel del capital privado en el sector de corretaje residencial.

- Diciembre de 2024: Compass completó la adquisición de @properties Christie's International Real Estate por USD 444 millones, marcando su primera expansión internacional importante y añadiendo la octava corredora residencial más grande por volumen de ventas a su cartera.

- Noviembre de 2024: The Agency lanzó el negocio de préstamos hipotecarios Aclara Lending en asociación con Barrett Financial Group, ofreciendo más de 140 productos de préstamo para transacciones de lujo y ampliando la estrategia de integración vertical.

Alcance del Informe del Mercado de Corretaje Inmobiliario de América del Norte

El corretaje inmobiliario involucra diversas actividades, entre ellas la negociación de tiempo compartido, la venta, compra y negociación de transacciones inmobiliarias, la administración de propiedades, el arrendamiento, el alquiler y la referencia de prospectos para asegurar bienes inmuebles o sus mejoras, todo a cambio de una tarifa o compensación.

El mercado de corretaje inmobiliario de América del Norte está segmentado por tipo (residencial y no residencial), servicio (ventas y alquiler) y geografía (Estados Unidos, Canadá y México). El informe ofrece el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Residencial | Apartamentos y Condominios |

| Villas y Casas en Terreno | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros |

| Ventas |

| Alquiler / Arrendamiento |

| Personas / Hogares |

| Corporativos y PYMEs |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Propiedad | Residencial | Apartamentos y Condominios |

| Villas y Casas en Terreno | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Logística | ||

| Otros | ||

| Por Servicio | Ventas | |

| Alquiler / Arrendamiento | ||

| Por Tipo de Cliente | Personas / Hogares | |

| Corporativos y PYMEs | ||

| Otros | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de corretaje inmobiliario de América del Norte en 2026?

El Mercado de Corretaje Inmobiliario de América del Norte está valorado en USD 249,14 mil millones en 2026 y se proyecta que alcance USD 309,37 mil millones en 2031 con una trayectoria de CAGR del 4,43%.

¿Qué tipo de propiedad genera más ingresos por corretaje?

Los activos residenciales representan el 78,48% de los ingresos de 2025, con apartamentos, condominios y viviendas unifamiliares proporcionando la mayor parte de las comisiones.

¿Por qué los servicios de alquiler y arrendamiento crecen más rápido que las ventas?

Los desafíos de asequibilidad y el ajustado inventario de reventa mantienen a los hogares en régimen de alquiler por más tiempo, impulsando los ingresos de corretaje por alquiler/arrendamiento a una CAGR del 5,18% en comparación con el crecimiento más lento de las ventas.

¿Qué impacto tuvo el acuerdo de la Asociación Nacional de Agentes Inmobiliarios en las comisiones?

El acuerdo de USD 418 millones eliminó las ofertas estándar de compensación al agente del comprador de los listados del Servicio de Listado Múltiple (MLS) y se espera que comprima las tasas de comisión por debajo del promedio actual del 2,7%.

¿Qué geografía ofrece la oportunidad de crecimiento más rápida hasta 2031?

México lidera con una CAGR prevista del 5,78% gracias a las reglas de inversión liberalizadas y la demanda impulsada por la relocalización industrial de activos industriales y residenciales.

¿Cómo está reconfigurando la tecnología la competencia en el corretaje?

Las herramientas de valoración mediante IA, los recorridos virtuales y las plataformas integradas de gestión de relaciones con clientes (CRM) se han convertido en capacidades imprescindibles, recompensando a las empresas bien capitalizadas e intensificando la consolidación entre las agencias más pequeñas.

Última actualización de la página el: