Tamaño y Participación del Mercado de Corretaje Inmobiliario de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

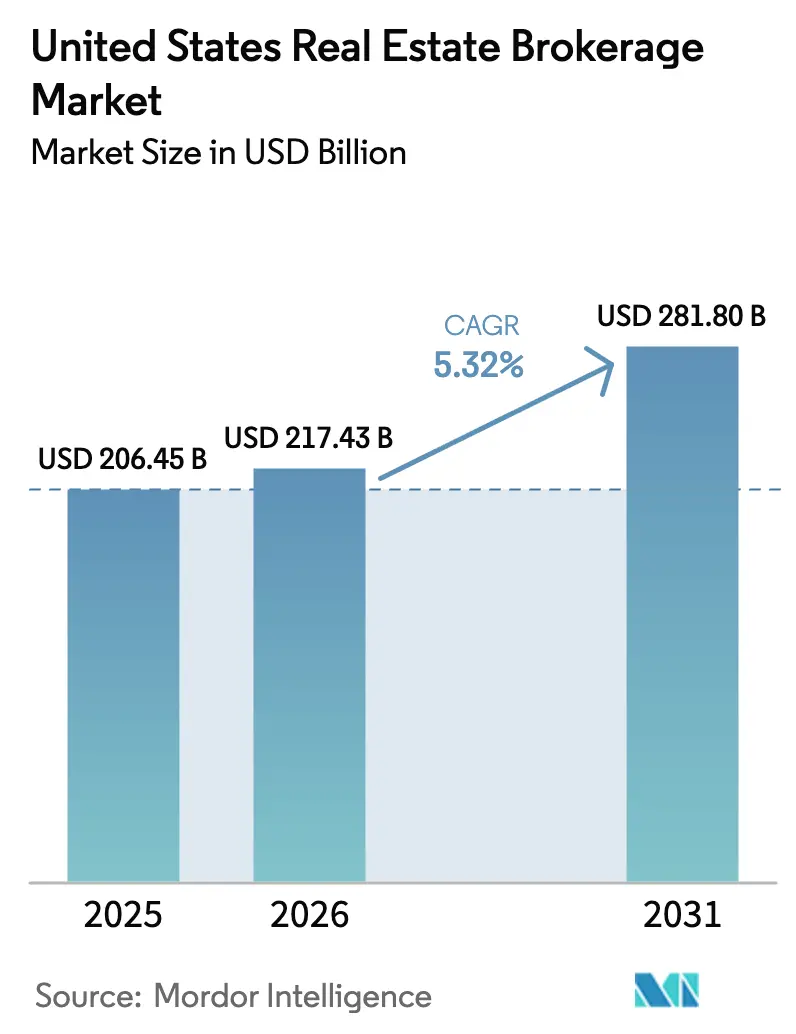

| Tamaño del mercado en el año base (2025) | 206.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 217.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 281.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje Inmobiliario de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Corretaje Inmobiliario de los Estados Unidos fue valorado en 206,45 mil millones de USD en 2025 y se estima que crecerá desde 217,43 mil millones de USD en 2026 hasta alcanzar los 281,80 mil millones de USD en 2031, a una CAGR del 5,32% durante el período de pronóstico (2026-2031).

Las tasas hipotecarias que rondan el 6,8% a principios de 2026 están reduciendo el poder adquisitivo; sin embargo, la elevada formación de hogares y la constante migración interna mantienen activos los flujos de transacciones. Los cambios regulatorios derivados del acuerdo de noviembre de 2024 de la Asociación Nacional de Agentes Inmobiliarios (NAR) obligan a las corredoras a desvincular las comisiones del agente comprador de los sistemas de listado múltiple (MLS), acelerando la experimentación con modelos de tarifa plana y reembolso. Al mismo tiempo, el Departamento de Justicia (DOJ) continúa con el escrutinio antimonopolio, lo que impulsa a la industria hacia una fijación de precios transparente y basada en el valor. Las corredoras habilitadas en la nube y las herramientas de valoración con inteligencia artificial (IA) están comprimiendo los ciclos de publicación a cierre, ayudando a las empresas a compensar la presión sobre las comisiones mediante un mayor volumen y la agrupación de servicios complementarios.

Conclusiones Clave del Informe

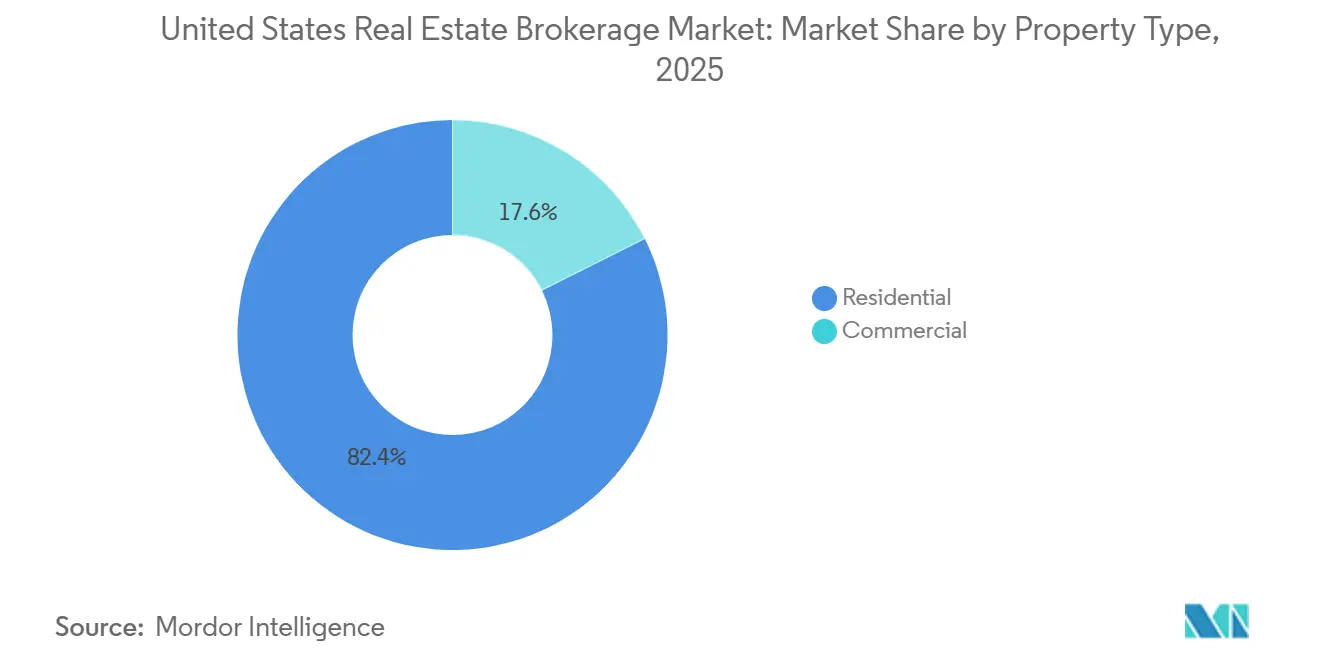

- Por tipo de propiedad, el corretaje residencial representó el 82,40% de la participación del mercado de corretaje inmobiliario de los Estados Unidos en 2025, mientras que se prevé que las transacciones comerciales se expandan a una CAGR del 4,77% hasta 2031.

- Por servicio, las ventas retuvieron el 65,20% del tamaño del mercado de corretaje inmobiliario de los Estados Unidos en 2025; no obstante, los servicios de arrendamiento y alquiler están proyectados para crecer a una CAGR del 5,09% hasta 2031.

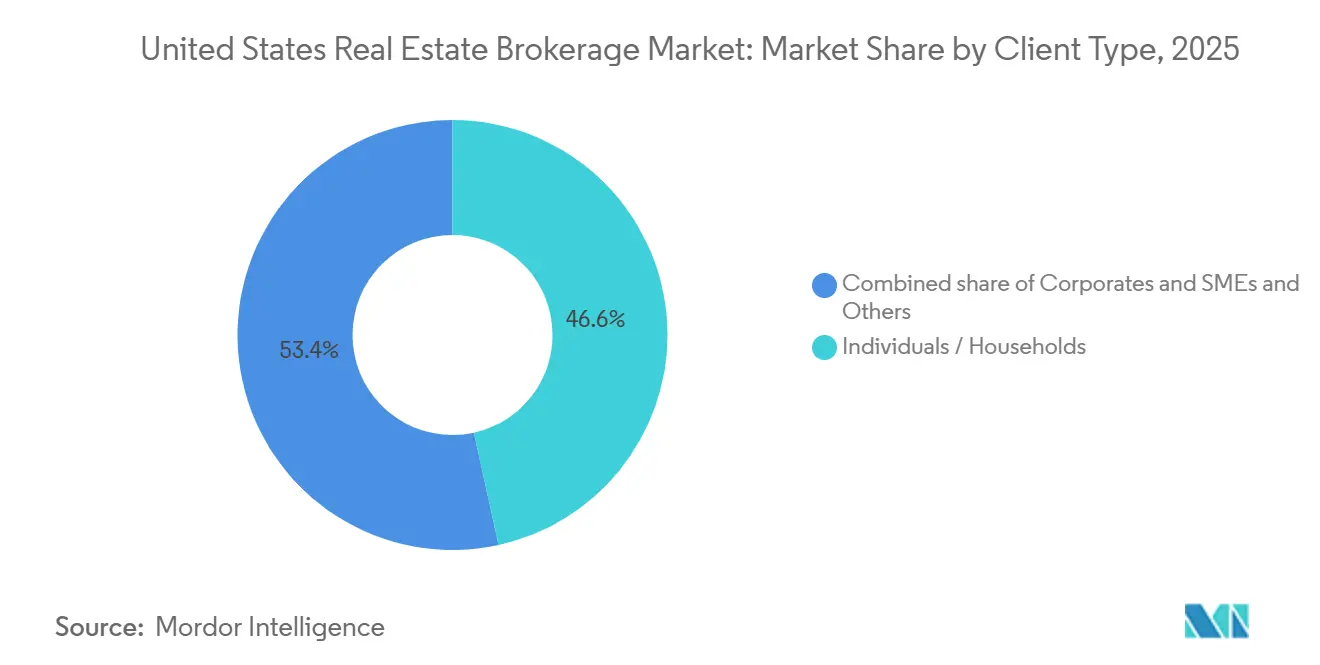

- Por tipo de cliente, las personas físicas/hogares contribuyeron con el 46,56% de la participación del mercado de corretaje inmobiliario de los Estados Unidos en 2025, pero el segmento de corporativos y pymes avanza a una CAGR del 4,92% hasta 2031.

- Por estado, Texas capturó el 11,90% del tamaño del mercado de corretaje inmobiliario de los Estados Unidos en 2025, mientras que se proyecta que Illinois registre el crecimiento más rápido con una CAGR del 4,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Corretaje Inmobiliario de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El aumento de la demanda de vivienda y la formación de hogares incrementan los volúmenes de transacciones de propiedades residenciales | +1.2% | Nacional, con ganancias tempranas en Texas, Florida y Arizona | Mediano plazo (2-4 años) |

| La recuperación del inventario de viviendas y los flujos de nuevas construcciones respalda una mayor actividad de corretaje | +1.1% | Nacional, más pronunciado en los estados del Cinturón Solar (Texas, Florida, Georgia, Carolina del Norte) | Mediano plazo (2-4 años) |

| La creciente adopción de plataformas digitales de generación de prospectos y sistemas CRM mejora la eficiencia del corretaje | +0.9% | Nacional, concentrado en metrópolis tecnológicamente avanzadas (California, Nueva York, Washington) | Corto plazo (≤ 2 años) |

| La expansión de modelos de corretaje basados en la nube y con bajos costos generales atrae a nuevos agentes y empresas | +0.7% | Nacional, con rápida adopción en mercados suburbanos y periurbanos | Corto plazo (≤ 2 años) |

| Las herramientas de valoración de propiedades impulsadas por IA acortan el ciclo de transacción desde la publicación hasta el cierre | +0.6% | Nacional, liderado por mercados urbanos y de alto volumen de transacciones | Corto plazo (≤ 2 años) |

| Las operaciones inmobiliarias tokenizadas crean nuevas fuentes de ingresos y fondos de comisiones para el corretaje | +0.3% | Mercados piloto (Nueva York, California, Florida) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Demanda de Vivienda y la Formación de Hogares Incrementan los Volúmenes de Transacciones de Propiedades Residenciales

Los millennials que ingresan a sus años de mayor compra de vivienda y el crecimiento poblacional impulsado por la inmigración produjeron 1,4 millones de nuevos hogares en los Estados Unidos en 2024, la cifra más alta desde 2020. La sólida formación de hogares sustenta la participación de ingresos del 82,40% del segmento residencial; sin embargo, los altos precios empujan a muchos compradores primerizos hacia los alquileres, lo que alarga los ciclos de arrendamiento. El patrimonio neto medio de los hogares aumentó un 23% entre 2019 y 2025, consolidando la riqueza entre los propietarios e intensificando las aspiraciones de los arrendatarios. Los inicios de nuevas construcciones alcanzaron 1,56 millones de unidades anualizadas en el cuarto trimestre de 2025, lo que señala un alivio futuro del inventario que debería estabilizar los precios y sostener los volúmenes para el mercado de corretaje inmobiliario de los Estados Unidos. Las corredoras que agrupan preaprobaciones hipotecarias, servicios de titulación y paquetes de mudanza están captando más ingresos por comisiones por operación, amortiguando la compresión de comisiones.[1]Oficina del Censo de los Estados Unidos, "Vacantes Residenciales Trimestrales y Propiedad de Vivienda," census.gov

La Recuperación del Inventario de Viviendas y los Flujos de Nuevas Construcciones Respalda una Mayor Actividad de Corretaje

Los listados activos aumentaron un 14% interanual hasta 1,08 millones en diciembre de 2025, marcando la oferta de fin de año más saludable desde 2019. El sentimiento de los constructores, rastreado por la Asociación Nacional de Constructores de Viviendas, mejoró a un nivel de índice de 47 en diciembre de 2025 desde 31 dos años antes, alentando a los promotores a acelerar la actividad de viviendas especulativas. Los permisos de construcción unifamiliar superaron 1,02 millones en 2025, con Texas, Florida y Carolina del Norte representando las mayores participaciones. Un aumento de listados impulsa el recuento de transacciones tanto para los agentes del lado comprador como del lado vendedor en el mercado de corretaje inmobiliario de los Estados Unidos, aunque la presión competitiva puede comprimir los porcentajes de comisión del vendedor cuando la oferta supera la demanda. Las corredoras que aprovechan los recorridos virtuales y la fijación de precios impulsada por IA se diferencian al mover el inventario más rápidamente en entornos de alta oferta de listados.

La Creciente Adopción de Plataformas Digitales de Generación de Prospectos y Sistemas CRM Mejora la Eficiencia del Corretaje

Los mercados de prospectos por suscripción, como Zillow Premier Agent, cobran entre 350 y 1.500 USD por código postal, canalizando prospectos exclusivos a los agentes y mejorando las tasas de conversión. El servicio ReadyConnect Concierge de Realtor.com aumentó los cierres exitosos en aproximadamente un 20% al depender de la verificación en centros de llamadas para entregar prospectos de mayor calidad. Las suites CRM como Follow Up Boss integran feeds de MLS, marketing automatizado y gestión de tareas, lo que permite a los agentes independientes escalar el rendimiento comparable al de equipos pequeños. La Asociación Nacional de Agentes Inmobiliarios (NAR) señaló que la adopción de CRM aumentó al 78% entre los agentes en 2025, frente al 62% en 2022. Las empresas rezagadas en habilitación tecnológica enfrentan una mayor rotación de agentes a medida que los profesionales migran hacia corredoras que ofrecen herramientas digitales más sólidas.[2]Asociación Nacional de Agentes Inmobiliarios, "Perfil de Miembro 2025," nar.realtor

La Expansión de Modelos de Corretaje Basados en la Nube y con Bajos Costos Generales Atrae a Nuevos Agentes y Empresas

La rápida expansión de los modelos de corretaje basados en la nube y con bajos costos generales es un impulsor primario que transforma el mercado de corretaje inmobiliario de los Estados Unidos. Al eliminar la pesada carga financiera de las oficinas físicas tradicionales, las corredoras virtuales pueden ofrecer paquetes de compensación altamente competitivos, que a menudo incluyen atractivas divisiones de comisiones y oportunidades de participación accionaria. Esta lucrativa estructura está atrayendo agresivamente a los agentes de mayor producción y a los equipos recién formados, alejándolos de las empresas tradicionales consolidadas. Además, la infraestructura digital avanzada que proporciona soporte virtual centralizado, colaboración global y gestión de transacciones optimizada capacita a los agentes para escalar sus negocios de manera eficiente. En consecuencia, este modelo de activos ligeros está acelerando la fragmentación del mercado al tiempo que impulsa la modernización operativa general.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La volatilidad de las tasas hipotecarias reduce la asequibilidad para los compradores y ralentiza las transacciones de propiedades | -0.8% | Nacional, más aguda en los mercados costeros de alto costo (California, Nueva York, Massachusetts) | Corto plazo (≤ 2 años) |

| Los cambios derivados del acuerdo de la NAR desencadenan estructuras de pago por el comprador e intensifican la competencia por descuentos en comisiones | -0.6% | Nacional, adopción temprana en mercados competitivos (Texas, Florida, Arizona) | Corto plazo (≤ 2 años) |

| El escrutinio del Departamento de Justicia sobre las comisiones del agente comprador presiona los modelos de corretaje tradicionales | -0.5% | Nacional, con mayor aplicación en las principales metrópolis | Mediano plazo (2-4 años) |

| Las plataformas de compra directa sin comisión eluden a los corredores tradicionales y reducen la participación del corretaje | -0.3% | Mercados urbanos y suburbanos con alta penetración de compra directa (Phoenix, Atlanta, Charlotte) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de las Tasas Hipotecarias Reduce la Asequibilidad para los Compradores y Ralentiza las Transacciones de Propiedades

La tasa hipotecaria fija promedio a 30 años se situó en el 6,82% en enero de 2026, muy por debajo del máximo de octubre de 2023 del 7,79%, pero el doble de los mínimos de la era pandémica. Los elevados costos de financiamiento están reduciendo el poder adquisitivo, ya que un hogar con un presupuesto de 3.000 USD al mes ahora puede permitirse una vivienda de 350.000 USD en comparación con 450.000 USD a una tasa hipotecaria del 3,5%, lo que reduce el grupo de compradores elegibles en un 22%. La Reserva Federal señaló posibles recortes de tasas a finales de 2026, pero la inflación persistente puede mantener las tasas por encima del 6,0% hasta mediados de 2027. Los compradores primerizos, que representaron solo el 26% de los compradores en 2025 frente al 40% histórico, sienten el impacto de manera más aguda. Los volúmenes de transacciones en el mercado de corretaje inmobiliario de los Estados Unidos, por lo tanto, se inclinan hacia compradores en efectivo o con alto capital, erosionando los modelos de ingresos basados en volumen.

Los Cambios Derivados del Acuerdo de la NAR Desencadenan Estructuras de Pago por el Comprador e Intensifican la Competencia por Descuentos en Comisiones

A partir del 17 de agosto de 2024, los sistemas MLS eliminaron las visualizaciones de comisiones del agente comprador y exigieron acuerdos escritos entre comprador y corredor antes de las visitas a propiedades. La evidencia temprana muestra que las comisiones medianas del agente comprador se mantuvieron entre el 2,37% y el 2,43% durante 2025, lo que refleja la persistencia del vendedor en cubrir las comisiones. Sin embargo, en 2026, más compradores negocian reembolsos de comisiones o compromisos de servicio limitado, presionando la norma del 2,5-3,0%, particularmente en las metrópolis competitivas del Cinturón Solar. Los modelos de descuento que ofrecen listados de tarifa plana tan bajos como 3.000 USD ganaron tracción tras el lanzamiento nacional de Redfin en octubre de 2024. A medida que la transparencia de precios se profundiza, las corredoras en el mercado de corretaje inmobiliario de los Estados Unidos deben articular un valor diferenciado, experiencia local, servicios agrupados o tecnología propia para mantener precios premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propiedad: La Dominancia Residencial Enfrenta la Aceleración Comercial

El corretaje residencial aportó el 82,40% de los ingresos de 2025 para la participación del mercado de corretaje inmobiliario de los Estados Unidos, impulsado por transacciones de viviendas unifamiliares, condominios y apartamentos. Los espacios industriales impulsados por la logística, los centros de datos y los activos minoristas de uso mixto sustentan el pronóstico de CAGR más rápido del sector comercial del 4,77% hasta 2031, superando la trayectoria residencial madura. El arrendamiento de oficinas se estabilizó a finales de 2025, pero la vacancia nacional cercana al 18,2% limita el potencial alcista de las comisiones. Por el contrario, la absorción de almacenes de 400 millones de pies cuadrados en 2024 fue testimonio de los vientos favorables del comercio electrónico y la relocalización cercana. Las corredoras especializadas en colocaciones industriales cobran comisiones más altas por operación y a menudo aseguran mandatos basados en retención de proveedores de logística externos.

Las ventas residenciales mantienen impulso gracias a la elevada formación de hogares, aunque las brechas de asequibilidad alientan a muchos clientes a transitar hacia comunidades de alquiler construidas para ese fin, ampliando las comisiones de arrendamiento. Se espera que el tamaño del mercado de corretaje inmobiliario de los Estados Unidos para el arrendamiento residencial se amplíe a medida que los inversores institucionales profundicen sus carteras de alquiler unifamiliar, proporcionando compromisos constantes para las corredoras con divisiones de administración de propiedades. Los especialistas comerciales se diferencian mediante asesoría en mercados de capitales, servicios de representación de inquilinos y estructuración de venta con arrendamiento posterior. Mientras tanto, los proyectos de uso mixto que combinan espacios residenciales, comerciales y de oficinas flexibles fomentan oportunidades de venta cruzada que amplían la participación de cartera del corretaje. A medida que los mandatos de sostenibilidad se amplían, las renovaciones energéticamente eficientes y las cláusulas de arrendamiento verde introducen nichos de asesoría que diversifican aún más los fondos de comisiones.

Por Servicio: Las Ventas Lideran, Pero el Arrendamiento Gana Terreno

Las transacciones de ventas representaron el 65,20% de los ingresos de corretaje de 2025, confirmando su centralidad en el mercado de corretaje inmobiliario de los Estados Unidos. No obstante, los servicios de arrendamiento y alquiler crecen a una CAGR del 5,09% hasta 2031, impulsados por la prolongada ocupación de arrendatarios, la reubicación corporativa y la rápida expansión de la oferta de alquiler construida para ese fin. Las terminaciones de construcciones para alquiler alcanzaron 75.000 unidades en 2024, alimentando un flujo de comisiones de arrendamiento continuas. Las corredoras que ofrecen servicios integrales de incorporación de arrendatarios, selección de inquilinos y cobro de rentas consolidan relaciones de ingresos recurrentes en comparación con las comisiones de ventas episódicas.

La venta cruzada de coordinación de mantenimiento y apoyo en desalojos estabiliza aún más el flujo de caja en medio de la volatilidad del ciclo de ventas. El tamaño del mercado de corretaje inmobiliario de los Estados Unidos vinculado al arrendamiento también está protegido contra los aumentos de las tasas hipotecarias, ya que los hogares excluidos de la propiedad extienden los plazos de alquiler. Las cuentas corporativas utilizan socios de corretaje para navegar la reducción de espacios, las soluciones de oficinas flexibles y las estructuras de arrendamiento alineadas con criterios ambientales, sociales y de gobernanza (ESG). Durante el período de pronóstico, se espera que los portales de pago de alquiler automatizados y la calificación crediticia de inquilinos impulsada por IA eleven los márgenes operativos de las divisiones de arrendamiento de servicio completo, incluso cuando los porcentajes de comisión principales disminuyan ligeramente.[3]Asociación Nacional de Constructores de Viviendas, "Informe de Construcción para Alquiler 2025," nahb.org

Por Tipo de Cliente: Los Hogares Dominan, los Corporativos Aceleran

Las personas físicas y los hogares aportaron el 46,56% de los ingresos de corretaje de 2025, convirtiéndolos en el mayor segmento de la participación del mercado de corretaje inmobiliario de los Estados Unidos. Sin embargo, el segmento de corporativos y pymes está proyectado para expandirse a una CAGR del 4,92% hasta 2031, a medida que las empresas optimizan sus huellas de trabajo distribuido y se reubican en jurisdicciones de menor carga fiscal. Los fondos institucionales de alquiler unifamiliar canalizan un flujo de operaciones significativo a través de mesas de corretaje dedicadas, recompensando a las empresas con presencia nacional y capacidades de análisis de datos. Los compradores de alto patrimonio neto de segundas residencias de lujo demandan cada vez más paquetes de servicio de nivel concierge, desde referencias de diseño de interiores hasta supervisión de administración de propiedades, mejorando los ingresos por transacción.

Las agencias gubernamentales, los fondos de dotación y los fideicomisos de inversión inmobiliaria (REIT) forman el otro segmento de clientes, que se expande a medida que las asociaciones público-privadas apoyan la vivienda asequible y los desarrollos relacionados con infraestructura. Las corredoras que atienden a estos clientes sofisticados despliegan equipos de investigación capaces de análisis de zonificación, asesoría en finanzas públicas y colocación de deuda estructurada. La integración tecnológica, incluidas las salas de operaciones virtuales y las bóvedas de documentos aseguradas con cadena de bloques, refuerza el cumplimiento normativo y acelera los cierres. A medida que la transparencia de comisiones se intensifica, la profundidad de asesoría diferenciada se convierte en el factor decisivo para mantener precios premium en el mercado de corretaje inmobiliario de los Estados Unidos.

Análisis Geográfico

Texas aportó el 11,90% de los ingresos nacionales de corretaje en 2025, impulsado por una afluencia de 470.000 personas en 2024 y un crecimiento de dos dígitos en los permisos de nuevas viviendas en metrópolis como Houston y Dallas–Fort Worth. Aunque Austin enfrentó una sobreoferta localizada que alargó los días en el mercado, el atractivo del Cinturón Solar impulsó una migración interna sostenida. El magnetismo de Florida para jubilados y trabajadores remotos impulsó un sólido volumen de corretaje en Tampa, Orlando y Miami, incluso cuando la inflación de las primas de seguros moderó la demanda en el segmento de mayor precio. California continuó registrando los precios medianos más altos del país, pero el recuento de transacciones disminuyó a medida que los compradores se trasladaron a estados de menor costo; no obstante, los compradores en efectivo de Silicon Valley preservaron la rotación del segmento de lujo.

Se prevé que Illinois registre la CAGR más rápida del 4,83% hasta 2031, impulsada por el renacimiento de Chicago como centro de logística e innovación tecnológica. Los desarrollos industriales a lo largo de la Interestatal 55 sustentan la demanda de corretaje de almacenes, mientras que las renovaciones de oficinas suburbanas acomodan configuraciones de trabajo híbrido. La ciudad de Nueva York recuperó el impulso en el arrendamiento en 2025 con mandatos parciales de regreso a la oficina, elevando las comisiones de arrendamiento del corretaje. En el conjunto del mercado de corretaje inmobiliario de los Estados Unidos, las áreas metropolitanas pequeñas y rurales representan la mayoría de los fondos de comisiones agregadas, aunque crecen más lentamente debido a bases de población más reducidas y menores velocidades de transacción.

La variación regulatoria influye en la competencia, con Texas ofreciendo procesos de depósito en garantía simplificados mientras que California requiere cierres con amplia divulgación de información, lo que lleva a las corredoras multiestatales a desarrollar experiencia en cumplimiento normativo localizado. El mayor uso de recorridos virtuales en los mercados de más rápido crecimiento también pone de relieve una brecha tecnológica que beneficia a las empresas digitalmente avanzadas. Las franquicias nacionales aprovechan la escala para armonizar el gasto en cumplimiento normativo y tecnología, pero los especialistas regionales consolidados prosperan gracias al conocimiento hiperlocal, especialmente en estados con códigos de zonificación idiosincrásicos como las aprobaciones de cooperativas de vivienda en Nueva York. Los cambios en los mercados de seguros, por ejemplo, las retiradas de aseguradoras de condados expuestos a huracanes, añaden una variable adicional que los corredores experimentados navegan para preservar la integridad de las operaciones.[4]Oficina del Censo de los Estados Unidos, "Flujos de Migración Estatal 2025," census.gov

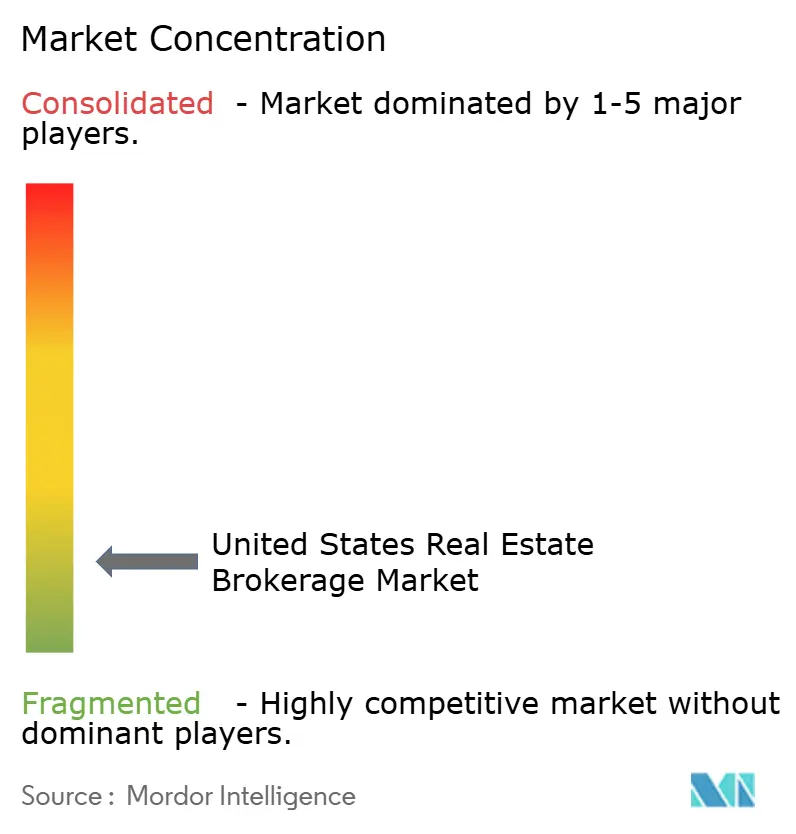

Panorama Competitivo

La competencia en el mercado de corretaje inmobiliario de los Estados Unidos sigue siendo fragmentada. Las franquicias tradicionales como Keller Williams, RE/MAX y Coldwell Banker se apoyan en el valor de marca y la capacitación interna, aunque el aumento de las divisiones de comisiones para agentes y el gasto en tecnología erosionan los márgenes. La oficina en la nube de eXp Realty desencadenó una rápida captura de participación al prometer divisiones del 80% más participación accionaria, revelando la vulnerabilidad de las redes físicas ante los competidores digitales. Compass invierte fuertemente en un sistema CRM propio, pero sostener el crecimiento requirió pérdidas de 270 millones de USD en 2024, poniendo de relieve el costo de la entrada al mercado impulsada por la tecnología.

Las corredoras de descuento como Redfin y Clever Real Estate anuncian comisiones de listado del 1,0-1,5% o tarifas planas de 3.000 USD, presionando la banda habitual del 2,5-3,0%. Sin embargo, la cautela de los consumidores ante el servicio reducido mantiene su participación agregada por debajo del 5%. Mientras tanto, los gigantes de la compra directa como Opendoor, Offerpad y un relanzado Zillow Offers proporcionan liquidez inmediata, aunque con márgenes que dependen de la reventa rápida en mercados en apreciación. Las corredoras contrarrestan mediante canales de asociación o al ofrecer programas de financiamiento puente que replican la certeza mientras preservan la participación del agente.

El cumplimiento normativo y la seguridad de datos emergen como nuevos ejes competitivos. Las empresas que implementaron rápidamente las herramientas de reporte de titularidad de la Red de Control de Delitos Financieros (FinCEN) y revisaron los flujos de trabajo entre comprador y corredor en línea con el acuerdo de la NAR evitan multas y ganan la confianza del consumidor. Las plataformas de reclutamiento mejoradas con IA ayudan a las corredoras líderes a atraer a los mejores productores con simulaciones de compensación personalizadas, aumentando los costos de cambio una vez que las acciones se consolidan. Los especialistas en nichos apuntan a alquileres vacacionales de lujo, transiciones de vivienda para adultos mayores o servicios de concierge para inversores extranjeros, áreas donde las franquicias nacionales a menudo carecen de experiencia especializada. Con la participación de mercado concentrada aún limitada, tanto los actores regionales emergentes como los competidores tecnológicos de primera generación conservan un margen significativo para el crecimiento orgánico y por adquisición.

Líderes de la Industria de Corretaje Inmobiliario de los Estados Unidos

Keller Williams Realty

RE/MAX

Berkshire Hathaway HomeServices

eXp Realty

Anywhere Real Estate

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: eXp Realty lanzó eXp New Homes, una división especializada y programa de certificación para equipar a sus agentes para asociarse directamente con promotores, capturando una mayor participación del mercado de nuevas construcciones.

- Marzo de 2026: La firma de asesoría global Savills anunció un acuerdo de 1.200 millones de USD para adquirir Eastdil Secured. Este movimiento estratégico está diseñado para impulsar significativamente el posicionamiento global y la liquidez de Savills en los mercados de capitales de bienes raíces comerciales.

- Septiembre de 2025: Compass completó la adquisición de Anywhere Real Estate por 1.600 millones de USD, fusionando su tecnología propia con marcas consolidadas como Coldwell Banker para crear la mayor plataforma de corretaje residencial de los Estados Unidos.

- Febrero de 2025: Compass integró la plataforma de programación ShowingTime+ de Zillow en su panel de agentes, reduciendo los tiempos de concertación de citas para más de 30.000 asociados.

Alcance del Informe del Mercado de Corretaje Inmobiliario de los Estados Unidos

| Residencial | Apartamentos y Condominios |

| Villas y Casas Independientes | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Logística | |

| Otros |

| Ventas |

| Alquiler/Arrendamiento |

| Personas Físicas/Hogares |

| Corporativos y Pymes |

| Otros |

| Texas |

| California |

| Florida |

| Nueva York |

| Illinois |

| Resto de los Estados Unidos |

| Por Tipo de Propiedad | Residencial | Apartamentos y Condominios |

| Villas y Casas Independientes | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Logística | ||

| Otros | ||

| Por Servicio | Ventas | |

| Alquiler/Arrendamiento | ||

| Por Tipo de Cliente | Personas Físicas/Hogares | |

| Corporativos y Pymes | ||

| Otros | ||

| Por Estado | Texas | |

| California | ||

| Florida | ||

| Nueva York | ||

| Illinois | ||

| Resto de los Estados Unidos | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el negocio de corretaje inmobiliario de los Estados Unidos en 2026?

El mercado de corretaje inmobiliario de los Estados Unidos se sitúa en 217,43 mil millones de USD en 2026 y está en camino de alcanzar los 281,80 mil millones de USD en 2031.

¿Cuál es la perspectiva actual de la tasa de crecimiento?

Entre 2026 y 2031, se proyecta que el mercado crezca a una CAGR del 5,32%, impulsado por la formación de hogares y las ganancias de eficiencia derivadas de la tecnología.

¿Qué segmento de propiedad genera los mayores ingresos de corretaje?

Las transacciones residenciales siguen siendo dominantes, capturando el 82,40% de los ingresos de 2025, aunque los activos comerciales se expanden más rápidamente a una CAGR del 4,77%.

¿Cómo están cambiando las nuevas reglas de comisiones los modelos de corretaje?

El acuerdo de la NAR de 2024 y el continuo escrutinio del Departamento de Justicia impulsan a las empresas a separar las comisiones del agente comprador de los precios de listado, impulsando la adopción de estructuras de tarifa plana, reembolso y pago por el comprador.

¿Qué estados están impulsando el crecimiento del corretaje?

Texas lidera en participación de ingresos absoluta con el 11,90%, mientras que se prevé que Illinois registre la CAGR más rápida del 4,83% hasta 2031 sobre la base de la expansión industrial y tecnológica.

¿Están las plataformas tecnológicas erosionando los roles tradicionales de los agentes?

Las valoraciones con IA, los modelos de oficina en la nube y las plataformas de compra directa reducen la fricción, pero no han desplazado a los agentes; en cambio, recompensan a los corredores que integran herramientas digitales para mejorar el servicio al cliente.

Última actualización de la página el: