Tamaño y participación del mercado europeo de té listo para beber

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

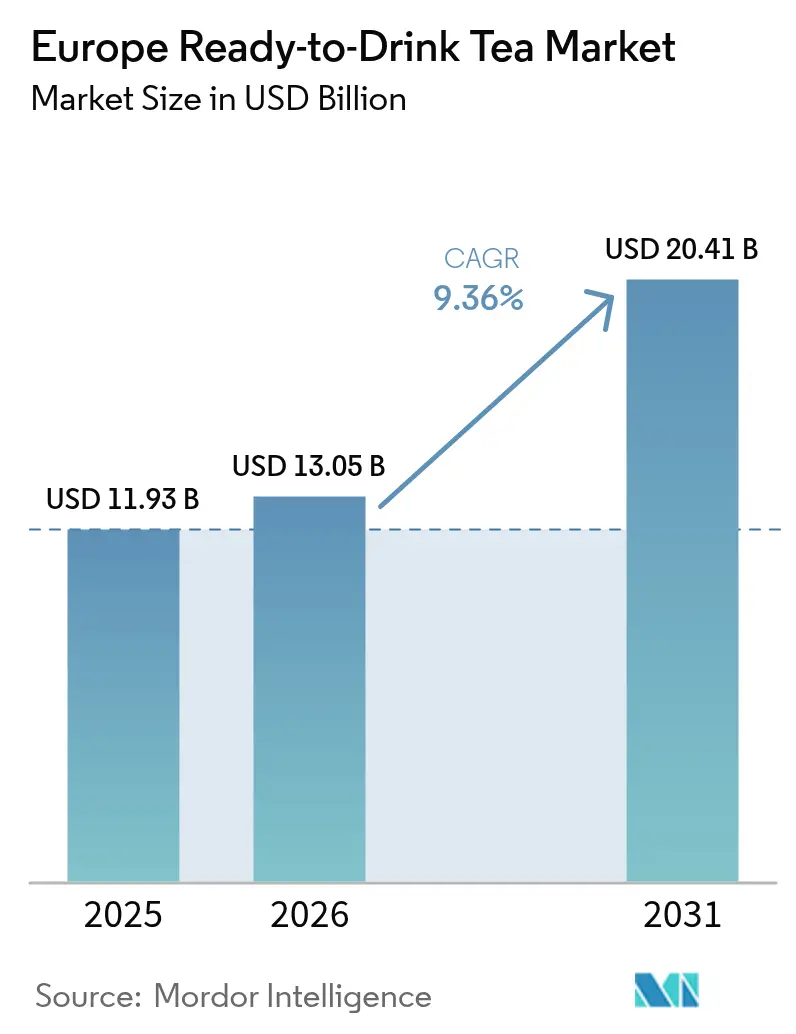

| Tamaño del mercado en el año base (2025) | 11.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.36% CAGR |

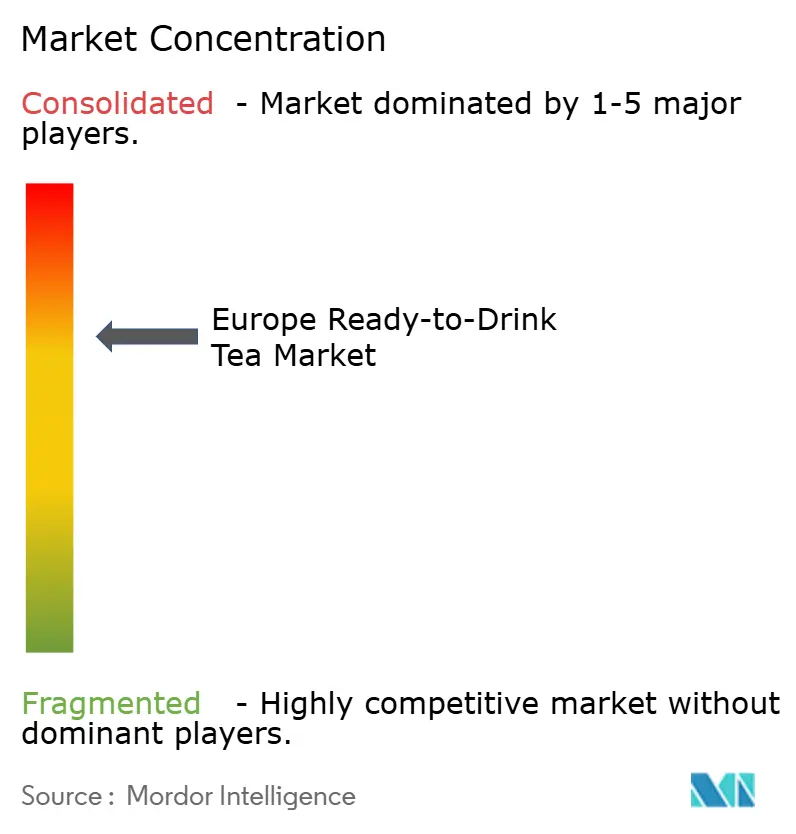

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de té listo para beber por Mordor Intelligence

El tamaño del mercado europeo de té listo para beber se valoró en 11.930 millones de USD en 2025 y se estima que crecerá desde 13.050 millones de USD en 2026 hasta alcanzar 20.410 millones de USD en 2031, a una CAGR del 9,36% durante el período de pronóstico (2026-2031). A medida que los consumidores se alejan de los refrescos carbonatados para optar por opciones de té más convenientes y con menor contenido de azúcar, el mercado experimenta un auge. Este impulso se ve reforzado por estrictas medidas fiscales sobre el azúcar, envases de alta gama e innovadoras recetas botánicas. El crecimiento se apoya en el lanzamiento de marcas de distribuidor por parte de minoristas de descuento, lo que mejora el acceso de los hogares, y en establecimientos de hostelería que renuevan sus menús con ofrendas artesanales de cold brew. A pesar de enfrentar presiones sobre los márgenes derivadas del aumento de los costes del aluminio y la resina PET, los propietarios de marcas están apostando por la premiumización y el envase de vidrio, garantizando la rentabilidad en un contexto de escalada de precios de las materias primas. Los líderes del sector también están aprovechando las plataformas de IA para agilizar el desarrollo de productos, adaptándose rápidamente a las preferencias de sabor locales y a los cambios regulatorios.

Conclusiones clave del informe

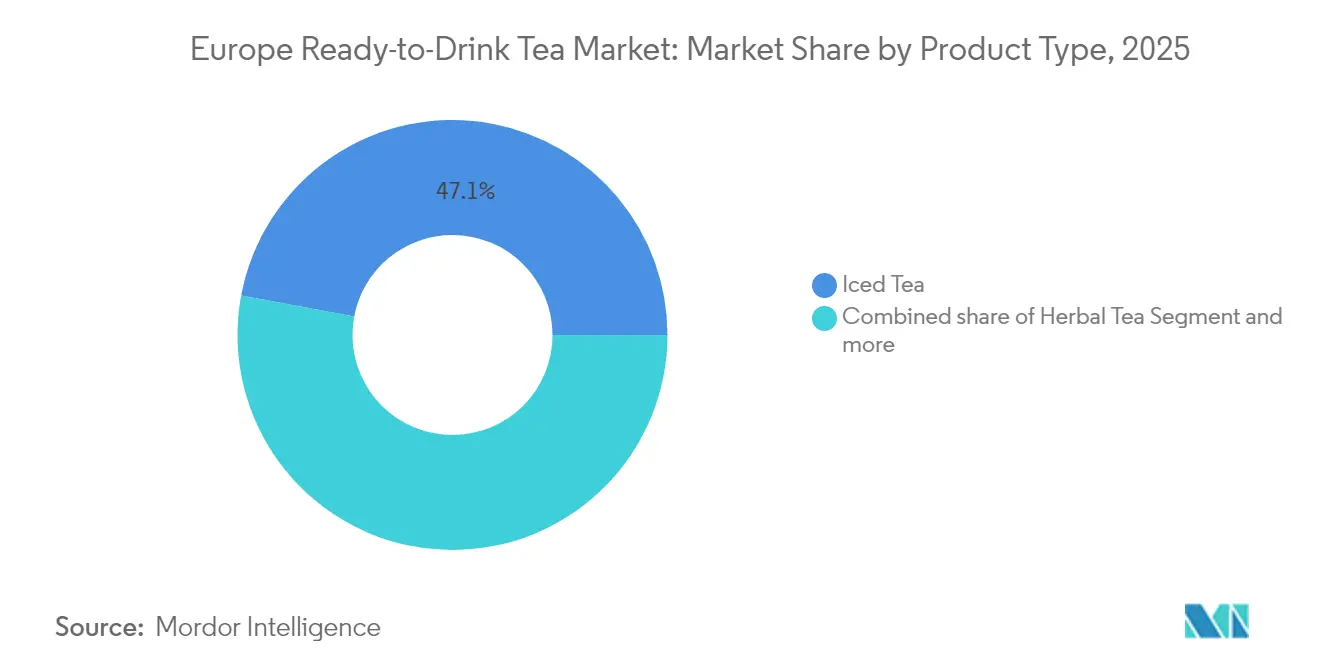

- Por categoría de producto, el té helado representó el 47,05% de la cuota del mercado europeo de té listo para beber en 2025, mientras que se prevé que el té de hierbas se expanda a una CAGR del 10,52% hasta 2031.

- Por tipo de envase, las botellas PET representaron el 37,18% del tamaño del mercado europeo de té listo para beber en 2025, y las botellas de vidrio avanzan a una CAGR del 11,29% hasta 2031.

- Por geografía, el Reino Unido ostentó una cuota de ingresos del 35,40% en 2025; Alemania crece a una CAGR del 12,18% hasta 2031.

- Por canal de distribución, los canales de venta indirecta captaron el 72,35% del tamaño del mercado europeo de té listo para beber en 2025, mientras que los establecimientos de venta directa se aceleran a una CAGR del 14,25% hasta 2031.

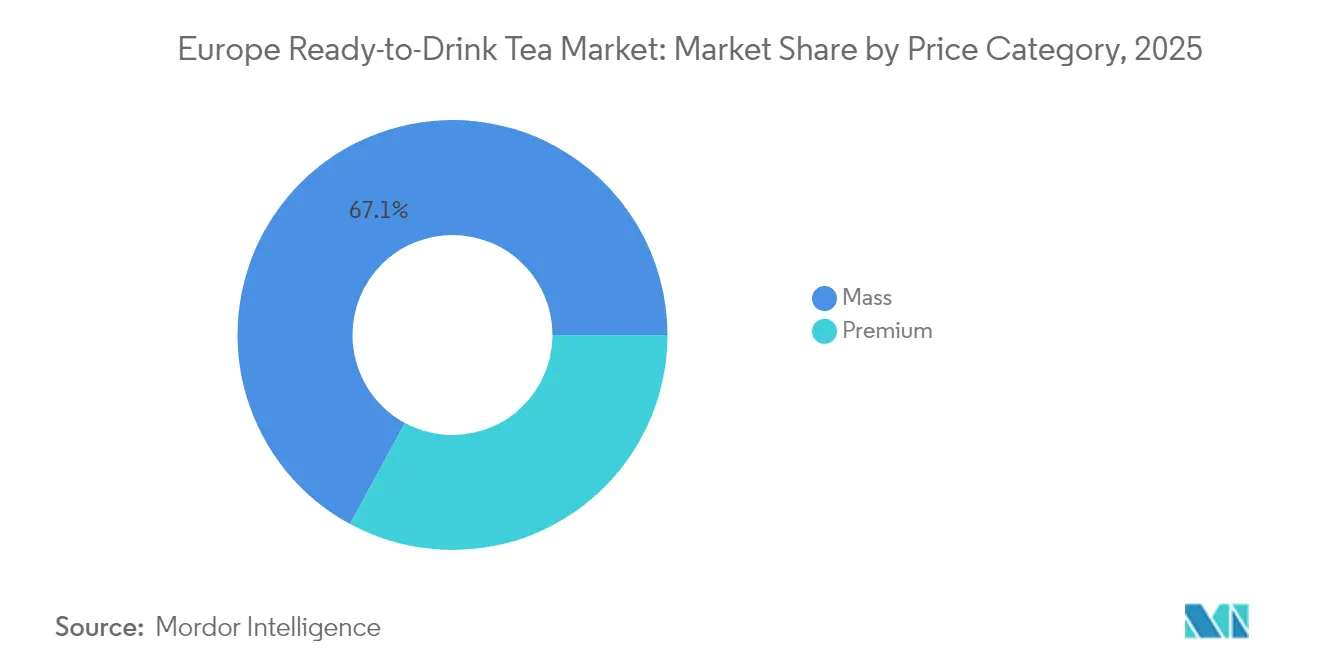

- Por nivel de precio, los SKU de categoría masiva representaron el 67,10% del mercado en 2025, aunque el segmento premium se expande a una CAGR del 11,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de té listo para beber

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Un desplazamiento creciente desde los refrescos carbonatados hacia tés listo para beber más saludables | +2.1% | Europa Occidental (el Reino Unido, Alemania, Francia); extensión a Polonia, los Países Bajos | Mediano plazo (2-4 años) |

| Premiumización y lanzamientos artesanales de cold brew | +1.8% | Alemania, el Reino Unido, los Países Bajos; centros urbanos de Francia, Italia, España | Mediano plazo (2-4 años) |

| Auge de los formatos de envase reciclable PET y aluminio para consumo en movimiento | +1.4% | En toda la UE (cumplimiento del PPWR); mayor intensidad en Alemania, los Países Bajos y el Reino Unido | Corto plazo (≤ 2 años) |

| Expansión de marcas de distribuidor en establecimientos de descuento | +1.3% | Alemania (Aldi Süd, Lidl), Polonia, España; moderada en el Reino Unido y Francia | Corto plazo (≤ 2 años) |

| Las infusiones botánicas funcionales (adaptógenos, CBD) ganan terreno | +1.6% | Reino Unido, Alemania, Países Bajos; la claridad regulatoria impulsa la adopción | Mediano plazo (2-4 años) |

| Formulación de sabores optimizada por IA que reduce los tiempos del ciclo de desarrollo de nuevos productos | +1.0% | Global (centros de investigación y desarrollo multinacionales); primeras ganancias en Alemania, el Reino Unido y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento creciente desde los refrescos carbonatados hacia tés listo para beber más saludables

Los consumidores europeos están redirigiendo su gasto en bebidas desde los refrescos carbonatados hacia el té listo para beber (RTD), impulsados por una mayor conciencia sobre la salud y las regulaciones que apuntan a los productos con alto contenido de azúcar. Los datos de FranceAgriMer destacan una caída constante en las compras domésticas de bebidas carbonatadas entre 2007 y 2023, un declive contrarrestado por un auge en las bebidas frías sin alcohol, especialmente el té listo para beber. Esta tendencia es particularmente evidente en Europa Occidental. En el Reino Unido, se introdujo un impuesto al azúcar en 2018, mientras que Italia promulgó una medida similar en julio de 2025, ambas impulsando el mercado hacia opciones de té listo para beber con bajo o nulo contenido de azúcar. El Informe del Té de Alemania 2025 destacó que en 2024, el consumo per cápita de té se mantuvo estable en 67,2 litros[1]Fuente: Rundschau, "Informe del Té 2025," rundschau.de. Las innovaciones como el cold brew y el té funcional están atrayendo ahora a consumidores más jóvenes, un segmento demográfico que tradicionalmente se inclinaba por los refrescos. Esta tendencia se ve además respaldada por el propuesto impuesto al azúcar de Polonia en 2025 y el gravamen de Eslovaquia previsto para enero de 2025. Se prevé que estas medidas compriman los márgenes de los refrescos carbonatados y desplacen el enfoque minorista hacia el té listo para beber. En 2024, Fuze Tea, la principal marca de té listo para beber de Coca-Cola Europacific Partners, registró un crecimiento en volumen, lo que subraya la fortaleza de la categoría frente a los desafíos que enfrentan los refrescos.

Premiumización y lanzamientos artesanales de cold brew

El té listo para beber de cold brew artesanal está conquistando espacio en las estanterías premium y en los establecimientos de venta directa, utilizando su imagen artesanal y sus recetas sin azúcar para justificar precios más elevados en comparación con el té helado de gama masiva. En septiembre de 2025, Marna presentó un té helado de melocotón, elaborado con tés de grado FTGFOP y SFTGFOP. Estos tés fueron elaborados mediante cold brew para conservar los polifenoles y prescindir de los azúcares añadidos, lo que atrae a consumidores preocupados por su salud que valoran la calidad y el origen. Teekanne lanzó una línea de productos de cold brew en abril de 2025, marcando un paso hacia la aceptación generalizada de los métodos de extracción en frío, conocidos por sus sabores más suaves, especialmente entre el público más joven. En enero de 2025, Whittard presentó bolsitas de té piramidales de cold brew, que permiten a los consumidores preparar la bebida en casa, combinando a la perfección la experiencia minorista con la de venta directa. En Alemania, el sector de la gastronomía fuera del hogar ha convertido el cold brew en un elemento habitual de sus cartas. Los operadores reportan prometedoras ventas de té y un creciente interés en los formatos de té helado, especialmente entre los clientes más jóvenes. Esta tendencia hacia la premiumización se ve subrayada por el auge del envase de botella de vidrio, para el que se proyecta una CAGR del 11,62% hasta 2030. Este auge pone de manifiesto la disposición de los consumidores a invertir en envases sostenibles y visualmente atractivos que refuerzan la imagen artesanal.

Auge de los formatos de envase reciclable PET y aluminio para consumo en movimiento

En abril de 2024, la UE adoptó el Reglamento sobre Envases y Residuos de Envases, estableciendo mandatos para umbrales de contenido reciclado, sistemas de depósito y devolución, y prohibiciones de PFAS. Estos mandatos están impulsando a los productores de té listo para beber (RTD) a virar hacia los formatos reciclables de PET y aluminio, en una carrera contra los plazos de cumplimiento. En 2024, las botellas PET ostentaron una cuota de mercado del 37,64%. Estas botellas se están reformulando actualmente con el objetivo de cumplir los objetivos del reglamento: un contenido reciclado mínimo del 25% para 2025 y del 30% para 2030 en los envases de bebidas[2]Fuente: Comisión Europea, "Reglamento sobre Envases y Residuos de Envases Adoptado," ec.europa.eu. Si bien las latas de aluminio cuentan con una reciclabilidad infinita y una huella de carbono más reducida, se enfrentan al aumento de los costes de los insumos. Según la Bolsa de Metales de Londres, los precios del aluminio en la LME alcanzaron los 2.716 USD por tonelada en noviembre de 2024, influenciados por los recortes de producción en China y las sanciones al metal ruso. Aqua Libra de Britvic introdujo un novedoso método de dispensación, logrando 1,96 millones de bebidas sin envase en el ejercicio fiscal 2024. Este enfoque reduce el uso de envases de un solo uso en los establecimientos, garantizando al mismo tiempo la comodidad. Refresco, un fabricante por contrato que ostentaba una cuota del 9% del volumen de té listo para beber en 2024, está canalizando inversiones hacia líneas de PET aséptico y latas de aluminio. Esta iniciativa responde a los propietarios de marcas que buscan envases conformes y sostenibles. El alcance del reglamento abarca todos los estados miembros de la UE, amplificando las presiones de cumplimiento. Esta uniformidad está acelerando el cambio hacia formatos reciclables en países como Alemania, Francia, Italia, España, Polonia y los Países Bajos.

Expansión de marcas de distribuidor en establecimientos de descuento

En julio de 2024, Aldi se asoció con Biotiful para lanzar productos de kéfir, lo que subraya un giro estratégico hacia la colaboración con marcas de bebidas funcionales de nicho. Esta iniciativa tiene como objetivo reforzar la credibilidad de las ofertas de marca de distribuidor de Aldi en el floreciente sector del bienestar. Tanto Aldi Süd como Lidl, actores principales en el sector del comercio de descuento alemán, venden tés listos para beber a precios entre un 20% y un 30% inferiores a los de sus homólogos de marca. Esta estrategia de precios resuena entre los hogares que hacen frente a la inflación. Tendencias similares se observan en Polonia y España, donde los establecimientos de descuento no solo amplían su presencia, sino que también lanzan variantes de té listo para beber orgánico y de hierbas para atender al segmento demográfico preocupado por la salud. Aldi y Lidl están ampliando sus selecciones de té listo para beber de marca de distribuidor, aprovechando las ventajas de costes y el espacio prominente en estanterías para atraer a consumidores sensibles al precio. Asimismo, se adentran en variantes funcionales y orgánicas, situándose en la línea entre las ofertas masivas y las premium. Gracias a cadenas de suministro optimizadas y a la reducción de los gastos de marketing, los tés listo para beber de marca de distribuidor pueden absorber el aumento de los costes de los insumos, como el repunte de los precios de la resina PET europea, que alcanzó entre 1.150 y 1.200 EUR por tonelada en el segundo trimestre de 2024, sin trasladar íntegramente estas subidas a los consumidores, según señala PET Resin Pricing. Además, la gama de marca de distribuidor de Lidl incluye mezclas de hierbas enriquecidas con adaptógenos y vitaminas, posicionando al establecimiento de descuento como un formidable contendiente frente a los tés listo para beber funcionales de marca a precios más elevados.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Los regímenes fiscales de reducción del azúcar se intensifican | -1.2% | El Reino Unido, Italia (julio de 2025), Eslovaquia (enero de 2025), Polonia (propuesta para 2025); extensión a Francia y España | Corto plazo (≤ 2 años) |

| El aumento de los costes del aluminio y de la resina PET comprime los márgenes | -1.5% | En toda la UE, con mayor intensidad en Alemania, el Reino Unido y Francia (mercados con alta intensidad de envases) | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de hojas de té especiales procedentes de Asia | -0.9% | Aprovisionamiento global; afecta a los segmentos premium del Reino Unido, Alemania y los Países Bajos | Mediano plazo (2-4 años) |

| Escepticismo del consumidor ante las declaraciones "naturales" tras las investigaciones sobre greenwashing | -0.7% | Reino Unido (investigaciones de la CMA), Italia (AGCM), Alemania, Francia; Directiva de Declaraciones Ecológicas de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de los regímenes fiscales de reducción del azúcar

En toda Europa, el auge de los gravámenes sobre el azúcar está comprimiendo los márgenes de las variantes de té listo para beber (RTD) con alto contenido de azúcar. Esta tendencia está impulsando a las empresas a invertir en reformulaciones, desviando fondos destinados a la innovación y la expansión geográfica. Italia implantó un impuesto al azúcar en julio de 2025, Eslovaquia le siguió en enero de 2025, y Polonia estudia medidas similares para 2025. Estos países se suman al Reino Unido, que introdujo el Gravamen de la Industria de Bebidas Refrescantes, una medida que ya ha reconfigurado el mercado, tal como destaca el Gobierno del Reino Unido[3]Fuente: Gobierno del Reino Unido, "Orientaciones sobre el Gravamen de la Industria de Bebidas Refrescantes," gov.uk. El Reino Unido aplica cargos de 0,24 GBP por litro sobre las bebidas que contienen 8 gramos o más de azúcar por cada 100 mililitros. Esto ha llevado a las marcas a reformular sus productos para mantenerse por debajo del umbral o a absorber el impuesto, una decisión que ha reducido los márgenes brutos entre 3 y 5 puntos porcentuales para aquellas centradas en el volumen. Grandes actores como Lucozade Ribena Suntory, Britvic y Coca-Cola Europacific Partners han ajustado sus principales productos de té listo para beber para reducir el contenido de azúcar. Este cambio ha conllevado costes de investigación, desarrollo y reequipamiento, mientras se navega por el riesgo de rechazo del consumidor ante los cambios de sabor. El panorama regulatorio es complejo, ya que cada país establece sus propios umbrales y tasas. Esta inconsistencia complica la racionalización paneuropea de los SKU, llevando a los productores a gestionar múltiples formulaciones o a abandonar los mercados más pequeños donde el coste del cumplimiento normativo supera los ingresos potenciales. Si bien Francia y España aún no han implementado impuestos al azúcar, se encuentran bajo presión política para alinearse con los objetivos de salud de la UE, lo que introduce una capa de incertidumbre regulatoria que dificulta las decisiones de inversión a largo plazo. Como resultado, se observa un giro notable hacia los tés listo para beber sin azúcar y con bajo contenido de azúcar, que superaron el crecimiento del té helado tradicional en 2024. Sin embargo, esta transición ha amortiguado el crecimiento global de la categoría, a medida que los consumidores se adaptan a las nuevas formulaciones y las marcas se enfrentan a los costes de cumplimiento.

Aumento de los costes del aluminio y la resina PET que comprimen los márgenes

Los productores de té listo para beber, especialmente los del segmento de precio masivo, se enfrentan a una reducción de los márgenes brutos debido al aumento de los costes de los insumos de aluminio y resina PET. Estos productores afrontan una dura competencia por parte de los establecimientos de descuento, lo que limita su poder de fijación de precios. Según la Bolsa de Metales de Londres, el precio del aluminio en la LME se disparó hasta los 2.716 USD por tonelada en noviembre de 2024, frente al rango de 2.200 a 2.300 USD registrado a principios de año. Este repunte se atribuyó a los recortes de producción de China, las sanciones al metal ruso y el aumento vertiginoso de los costes energéticos. Mientras tanto, los precios de la resina PET europea, según los datos de PET Resin Pricing, subieron hasta situarse entre 1.150 y 1.200 EUR por tonelada en el segundo trimestre de 2024, frente al rango de 950 a 1.000 EUR del primer trimestre de 2024. Este incremento fue impulsado por las fluctuaciones del petróleo crudo, el aumento de los costes de la nafta y una oferta ajustada. Por ejemplo, el coste de la resina para una botella PET de 500 mililitros, con un peso de 25 gramos, aumentó aproximadamente 0,005 EUR por unidad. Este incremento del 20% en el coste cobra importancia, especialmente cuando los precios de venta al público están fijados por contratos promocionales con supermercados y establecimientos de descuento. Las latas de aluminio no son ajenas a esta tendencia. Una lata de 330 mililitros, con un peso de 13 gramos, experimentó un aumento en los costes de los insumos de aproximadamente 0,007 USD por unidad. A las marcas orientadas al volumen les resulta difícil contrarrestar este impacto en los márgenes a través de eficiencias operativas. Refresco, un actor clave en la fabricación de té listo para beber para varios propietarios de marcas, destacó los desafíos que plantea la inflación de los costes de envase. Se vieron obligados a renegociar los precios con los clientes a mitad de año, una medida que tensó las relaciones y pospuso los lanzamientos de nuevos productos. Mientras que las marcas premium, como el cold brew artesanal en botellas de vidrio, pueden repercutir los costes a los consumidores, aplicando una prima de precio del 30 al 50% sobre el té helado de gama masiva, los actores del mercado masivo están en una situación comprometida. Esta compresión de márgenes limita su capacidad para reinvertir en innovación y expandirse geográficamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el té de hierbas supera al té helado en la ola del bienestar funcional

En 2025, el Té Helado ostenta una cuota de mercado del 47,05%, impulsado por su atractivo para el mercado masivo, su distribución consolidada y sus sabores reconocibles. El Té de Hierbas, no obstante, crece a una CAGR del 10,52% hasta 2031, impulsado por infusiones botánicas de precio premium con adaptógenos, probióticos y vitaminas. El lanzamiento en septiembre de 2024 por parte de Twinings de un té de hierbas listo para beber con gas, enriquecido con zinc, magnesio y vitaminas del complejo B, pone de relieve el desplazamiento del segmento desde los establecimientos de alimentación saludable de nicho hacia las cadenas de supermercados convencionales, incluidas Waitrose, Sainsbury's, Holland & Barrett y Amazon. El Té Verde, con una cuota de nivel medio, atrae a consumidores preocupados por su salud que buscan antioxidantes y menor contenido de cafeína. Fuze Tea de Coca-Cola HBC, con variantes de té verde, registró un crecimiento en volumen en 2024. Otros tés listo para beber, como el oolong, el blanco y los formatos de mezcla, siguen siendo de nicho pero ganan terreno en establecimientos premium, donde los bartenders los incorporan a los cócteles sin alcohol y los combinados, una tendencia respaldada por el movimiento NoLo (sin alcohol y bajo en alcohol).

El Informe del Té de Alemania 2025 señaló que las innovaciones de cold brew y té funcional están atrayendo a consumidores más jóvenes. En 2024, el té de hierbas y de frutas representó 40,1 litros del consumo anual per cápita de 67,2 litros, lo que subraya el atractivo doméstico del segmento. En Francia, el mercado del té orgánico alcanzó una cuota del 30% en 2023, allanando el camino para lanzamientos de té de hierbas listo para beber que enfatizan las formulaciones de origen vegetal y bajo contenido en azúcar. El crecimiento más lento del Té Helado refleja la saturación del mercado en Europa Occidental y los gravámenes sobre el azúcar, como el impuesto de julio de 2025 en Italia y el de enero de 2025 en Eslovaquia, que empujan la reformulación hacia variantes sin azúcar, con el riesgo de alejar a los consumidores tradicionales. El crecimiento del Té Verde está limitado por su sabor herbáceo y astringente, que atrae a los entusiastas del bienestar pero restringe su adopción masiva. Las marcas artesanales están abordando esto mediante la extracción en frío para lograr perfiles más suaves. El sólido desempeño del Té de Hierbas se ve además respaldado por la orientación de la Autoridad Europea de Seguridad Alimentaria (EFSA) sobre el CBD de septiembre de 2025, que, pese a los estrictos requisitos de seguridad, proporciona claridad regulatoria para que las formulaciones funcionales conformes accedan a la distribución convencional.

Por tipo de envase: las botellas de vidrio se disparan impulsadas por el posicionamiento premium y los mandatos de sostenibilidad

En 2025, las Botellas PET ostentan una cuota de mercado del 37,18% gracias a su eficiencia de costes, resistencia a la rotura y compatibilidad con las líneas de llenado aséptico de alta velocidad. Las Botellas de Vidrio crecen a una CAGR del 11,29% hasta 2031, impulsadas por la premiumización, los mandatos de sostenibilidad y la preferencia de los canales de venta directa por formatos visualmente atractivos. El Reglamento de la UE sobre Envases y Residuos de Envases, adoptado en abril de 2024, favorece el vidrio y el aluminio reciclables indefinidamente frente al PET virgen. Las marcas de cold brew artesanal, como Marna y Whittard, utilizan botellas de vidrio para realzar su imagen artesanal, justificando una prima de precio del 30 al 50% sobre el té helado envasado en PET. Las Latas Metálicas se benefician de la reciclabilidad infinita y de una menor huella de carbono, pero se enfrentan a la inflación de los costes de los insumos. Por ejemplo, el aluminio en la LME alcanzó los 2.716 USD por tonelada en noviembre de 2024, comprimiendo los márgenes de los actores orientados al volumen. Los Envases Asépticos, como los cartones de Tetra Pak, siguen siendo de nicho, concentrados en los canales institucionales y de alimentación colectiva, donde los formatos estables a temperatura ambiente reducen los costes logísticos de la cadena de frío.

Los establecimientos de venta directa, cafeterías, restaurantes y bares, prefieren las botellas de vidrio por su presentación en mesa y su alineación con los mensajes de sostenibilidad, lo que atrae a consumidores urbanos y pudientes. Aqua Libra de Britvic, que entregó 1,96 millones de bebidas sin envase en el ejercicio fiscal 2024, presenta una estrategia alternativa de venta directa que prioriza la comodidad sin recurrir a envases de un solo uso. Mientras que las Botellas PET enfrentan un crecimiento más lento debido a las presiones regulatorias y de los consumidores, dominan los canales de venta indirecta, supermercados, tiendas de conveniencia y comercio minorista en línea, donde el coste y la comodidad son los factores más importantes. Las inversiones de Refresco en líneas de PET aséptico y latas de aluminio ponen de manifiesto la confianza en atender tanto a los segmentos masivos como a los premium. Las Botellas de Vidrio tienen un buen desempeño en Alemania, el Reino Unido y los Países Bajos, mientras que el sur y el este de Europa se retrasan debido a una menor disposición a pagar la prima del vidrio. Las Latas Metálicas muestran un crecimiento moderado, respaldado por el consumo en movimiento en gimnasios, centros de transporte y eventos al aire libre, donde la portabilidad y la retención del frío superan el atractivo del vidrio.

Por categoría de precio: el segmento premium se dispara impulsado por el cold brew artesanal y el posicionamiento funcional

En 2025, el segmento Masivo ostenta una cuota de mercado del 67,10%, impulsado por las marcas de distribuidor de los establecimientos de descuento, las promociones en supermercados y los tés listo para beber orientados al valor, con precios entre 1,00 y 1,50 EUR por 500 ml. El segmento Premium, que crece a una CAGR del 11,96% hasta 2031, se beneficia del cold brew artesanal, las infusiones botánicas funcionales y los envases premium de botella de vidrio. El Té Helado de Melocotón de Marna de septiembre de 2025, elaborado con tés de grado FTGFOP y SFTGFOP, mediante cold brew y sin azúcar, ilustra el posicionamiento premium. La línea Cold Brew de Teekanne de abril de 2025 y las bolsitas de té piramidales de cold brew de Whittard de enero del año siguiente reflejan la creciente adopción del segmento premium. El té listo para beber con gas de Twinings, con un precio de 1,89 GBP por lata, tiende un puente entre lo masivo y lo premium ofreciendo beneficios funcionales a precios accesibles.

El mercado alemán del té orgánico supera la cuota orgánica media en alimentación, lo que evidencia una sólida demanda de tés listo para beber certificados y sostenibles. En el Reino Unido, las reformulaciones posteriores al gravamen sobre el azúcar han elevado los tés listo para beber sin azúcar y con bajo contenido de azúcar al estatus premium, con marcas que utilizan edulcorantes naturales como la stevia y el fruto del monje. El crecimiento masivo se ralentiza debido a la saturación de Europa Occidental, la inflación de los costes de los insumos —los precios de la resina PET europea subieron hasta situarse entre 1.150 y 1.200 EUR por tonelada en el segundo trimestre de 2024— y la competencia de los establecimientos de descuento. El crecimiento premium se concentra en los centros urbanos de Alemania, el Reino Unido, Francia y los Países Bajos, donde los consumidores pudientes y preocupados por su salud priorizan la calidad y la sostenibilidad. El sur y el este de Europa presentan una menor penetración del segmento premium debido a las limitaciones de renta y a una infraestructura de alimentación orgánica menos desarrollada, aunque Polonia muestra potencial con una creciente conciencia sanitaria. El segmento masivo sigue siendo vital para el volumen, pero el Premium impulsa márgenes y crecimiento más elevados, lo que hace necesaria una estrategia dual para los actores del mercado.

Por canal de distribución: el canal de venta directa se acelera impulsado por la premiumización y la recuperación del sector HORECA

En 2025, los canales de venta indirecta —supermercados, hipermercados, tiendas de conveniencia y comercio minorista en línea— ostentan una cuota de mercado del 72,35%, apoyada en una sólida distribución, promociones y tendencias de consumo en el hogar. El canal de venta directa crece a una CAGR del 14,25% hasta 2031, impulsado por la premiumización, la recuperación del sector HORECA tras la COVID-19 y el posicionamiento del té listo para beber como bebida artesanal. El sector gastronómico alemán está ampliando sus cartas de té helado y cold brew para atraer a consumidores más jóvenes, mientras que el canal CHR de Francia, que representa el 20% del volumen de bebidas con altos márgenes, se recuperó en 2024, creando oportunidades para el té listo para beber premium. Los tés funcionales de LOIVĒ en establecimientos como Six Senses y Nobu Ibiza ilustran el potencial del canal de venta directa para productos de alto margen.

Los Supermercados e Hipermercados dominan el canal de venta indirecta con amplias surtidos y promociones, mientras que se proyecta que el Comercio Minorista en Línea alcanzará el 15% de las ventas de bebidas en Francia para 2030, impulsado por las suscripciones y las estrategias directas al consumidor. Las Tiendas de Conveniencia atienden a los consumidores en movimiento con formatos de dosis individual cerca de las cajas, beneficiándose de las compras por impulso. Los canales de nicho como las máquinas expendedoras y las tiendas especializadas en té se están modernizando, con Metro y Selecta actualizando sus máquinas para ofrecer té listo para beber premium. El crecimiento en el canal de venta directa refleja las tendencias de consumo urbano, la premiumización que permite precios más elevados, y los bartenders que incorporan el té listo para beber a los cócteles sin alcohol y los combinados. El crecimiento en el canal de venta indirecta enfrenta desafíos derivados de las marcas de distribuidor de establecimientos de descuento como Aldi y Lidl, la inflación de los costes de los insumos y los presupuestos promocionales limitados. El crecimiento del Comercio Minorista en Línea está respaldado por inversiones en comercio electrónico, pero enfrenta problemas de rentabilidad derivados de los costes de entrega de última milla y las devoluciones.

Análisis geográfico

En 2025, el Reino Unido ostenta una cuota del 35,40% en el mercado de té listo para beber, respaldado por redes de distribución maduras, el impulso de las reformulaciones posteriores al gravamen sobre el azúcar y una fuerte presencia en cafeterías y pubs. Alemania, por su parte, experimenta un rápido crecimiento con una CAGR del 12,18% proyectada hasta 2031, impulsada por las innovaciones en tés orgánicos y de cold brew, la creciente conciencia sobre la salud y un segmento demográfico más joven que favorece las bebidas funcionales. El Informe del Té de Alemania 2025 registró un consumo per cápita de té de 67,2 litros en 2024, con las innovaciones de cold brew y té funcional atrayendo a consumidores más jóvenes. El té bio ha alcanzado una cuota de mercado del 17,7%, más del doble de la cuota orgánica media en todas las categorías de alimentación. El Gravamen de la Industria de Bebidas Refrescantes del Reino Unido, introducido en 2018, aceleró el cambio hacia los tés listo para beber sin azúcar, sentando un precedente seguido por Italia (julio de 2025) y Eslovaquia (enero de 2025). Empresas como Lucozade Ribena Suntory, Britvic y Coca-Cola Europacific Partners invirtieron en la reformulación de sus principales SKU de té listo para beber para reducir el contenido de azúcar, captando con éxito a consumidores preocupados por su salud dispuestos a pagar primas por las opciones bajas en calorías. El sector gastronómico fuera del hogar de Alemania muestra optimismo en cuanto a las ventas de té, con operadores que amplían sus cartas de té helado y cold brew para atraer a clientes más jóvenes.

Francia, Italia y España experimentan un crecimiento moderado en el mercado de té listo para beber. Aunque la adopción del té helado en estos países se sitúa por detrás de la del norte de Europa, el creciente consumo fuera del hogar en cafeterías y restaurantes impulsa la demanda. Los datos de FranceAgriMer destacan un cambio estructural desde las bebidas frías alcohólicas hacia las no alcohólicas entre 2007 y 2023, posicionando el té listo para beber como un formato híbrido tanto para el consumo en el hogar como en establecimientos de venta directa. El mercado francés del té orgánico alcanzó una cuota del 30% en 2023, creando una sólida base para lanzamientos de té listo para beber premium que enfatizan las formulaciones de origen vegetal y bajo contenido en azúcar. El próximo impuesto al azúcar de Italia en julio de 2025 está acelerando la adopción de tés listo para beber sin azúcar, aunque comprime los márgenes de los actores centrados en el volumen. En España, los establecimientos de descuento como Aldi y Lidl dominan el sector de la distribución alimentaria, apoyando el crecimiento del té listo para beber de marca de distribuidor. Sin embargo, la penetración del segmento premium sigue siendo limitada debido a unos ingresos per cápita más bajos y a una infraestructura de alimentación orgánica menos desarrollada.

Los Países Bajos demuestran una sólida adopción de los tés listo para beber premium y orgánicos, impulsada por consumidores pudientes y preocupados por su salud y un sólido marco de sostenibilidad, aunque su menor población limita el tamaño global del mercado. Rusia y Polonia son mercados emergentes de té listo para beber; Polonia se beneficia de la alineación con la normativa de la UE y de una creciente conciencia sanitaria, mientras que Rusia enfrenta desafíos derivados de las restricciones a las importaciones por las sanciones y una westernización más lenta de los patrones de consumo de bebidas. Los mercados europeos más pequeños, como Bélgica, Suecia y Suiza, exhiben un crecimiento moderado. Los centros urbanos con elevada renta disponible y una tendencia hacia la premiumización en los establecimientos de venta directa son los principales motores de este crecimiento.

Panorama competitivo

En el mercado europeo de té listo para beber, los grandes actores como Unilever, Coca-Cola, Nestlé, Suntory y PepsiCo aprovechan su escala, sus redes de distribución y el capital de marca para mantener su dominio en el mercado masivo. Al mismo tiempo, marcas de nicho como Marna, Wilden Herbals y LOIVĒ están conquistando espacio en las estanterías premium y en los establecimientos de venta directa, centrándose en el posicionamiento artesanal, las formulaciones funcionales y la sostenibilidad. La adquisición de Britvic por parte de Carlsberg por 3.300 millones de EUR, anunciada en julio de 2024 y prevista para cerrarse en el primer trimestre de 2025, pone de relieve la tendencia de consolidación en curso y la importancia estratégica de las carteras de té listo para beber, que ofrecen diversificación de márgenes más allá de los refrescos carbonatados. Además, PepsiCo y Unilever reforzaron su asociación de té listo para beber Lipton en noviembre de 2024, potenciando las sinergias de cofabricación y distribución para posibilitar lanzamientos de SKU más rápidos en toda Europa. Los minoristas de descuento Aldi Süd y Lidl están ampliando sus surtidos de té listo para beber, aprovechando las ventajas de costes y el dominio en las estanterías para atraer a consumidores sensibles al precio, al tiempo que experimentan con variantes funcionales y orgánicas que difuminan la frontera entre las ofertas masivas y las premium.

La adopción tecnológica en el mercado está dividida. Las empresas multinacionales, como Symrise, están utilizando la IA para optimizar la formulación de sabores, reduciendo los tiempos del ciclo de desarrollo de nuevos productos de 12-18 meses a 6-9 meses, lo que acelera la personalización regional de los SKU y minimiza el riesgo de lanzamientos fallidos. En cambio, las marcas artesanales más pequeñas carecen de la infraestructura de datos necesaria para desplegar la IA a escala, lo que crea una ventaja competitiva para los grandes incumbentes. Refresco, un fabricante por contrato con una cuota del 9% del volumen de té listo para beber en 2024, ha invertido en líneas de producción de PET aséptico y latas de aluminio para apoyar a los propietarios de marcas que buscan formatos de envase sostenibles y conformes con la normativa. Esto demuestra el papel fundamental de los cofabricantes a la hora de posibilitar una rápida expansión de la capacidad sin necesidad de construir plantas con uso intensivo de capital. Los nuevos actores disruptivos, incluidos los especialistas en bebidas NoLo (sin alcohol y bajo en alcohol), están incorporando el té listo para beber a los cócteles sin alcohol y las bebidas funcionales, aprovechando las redes de distribución del canal de venta directa diseñadas para el posicionamiento premium.

El panorama competitivo se complica aún más por el aumento de los costes de los insumos. Los precios del aluminio alcanzaron los 2.716 USD por tonelada en noviembre de 2024, mientras que los precios de la resina PET europea oscilaron entre 1.150 y 1.200 EUR por tonelada en el segundo trimestre de 2024. Estos aumentos de costes están comprimiendo los márgenes de los actores orientados al volumen, lo que lleva a las marcas a desplazar su enfoque hacia segmentos premium de mayor margen para compensar la presión financiera. Las oportunidades de espacio en blanco en el mercado se concentran en tres áreas: infusiones botánicas funcionales dirigidas a consumidores preocupados por el bienestar, premiumización en establecimientos del sector HORECA y formatos de envase sostenibles que cumplan con los mandatos del PPWR de la UE y, al mismo tiempo, apliquen primas de precio. Estas tendencias reflejan la evolución de la dinámica del mercado europeo de té listo para beber a medida que las marcas navegan por los desafíos y persiguen oportunidades de crecimiento.

Líderes de la industria europea de té listo para beber

Unilever plc

The Coca-Cola Co.

Nestlé SA

Suntory Beverage & Food Ltd

Arizona Beverages LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Teekanne lanzó una línea de productos de cold brew en Alemania y Austria, con cuatro SKU: Melocotón, Limón, Frambuesa y Té Verde con Menta. Estos productos están envasados en botellas de vidrio de 500 mililitros y se lanzaron dirigidos a consumidores más jóvenes que buscan té listo para beber premium y con bajo contenido de azúcar, aprovechando los métodos de extracción en frío que preservan los polifenoles y producen perfiles de sabor más suaves, abordando una oportunidad de espacio en blanco en el segmento de té listo para beber artesanal.

- Noviembre de 2024: PepsiCo y Unilever ampliaron su asociación de té listo para beber Lipton, reforzando las sinergias de cofabricación y distribución que permiten lanzamientos rápidos de SKU en toda Europa. La asociación incluye inversiones conjuntas en líneas de llenado aséptico e innovación de sabores, posicionando a Lipton para capturar la demanda de premiumización al tiempo que defiende su cuota en el mercado masivo frente a las marcas de distribuidor de los establecimientos de descuento.

- Septiembre de 2024: Twinings lanzó una línea de té listo para beber con gas en el Reino Unido, con tres SKU funcionales, entre ellos Defensa (enriquecido con zinc, vitaminas C y D), Refresco (magnesio, niacina, vitamina C) e Impulso (vitaminas B6, B12, C), cada uno con menos de 50 kilocalorías por ración y sin edulcorantes artificiales. La línea se distribuye a través de Amazon, Holland & Barrett y una selección de establecimientos Waitrose y Sainsbury's, dirigida a consumidores preocupados por su salud que buscan bebidas funcionales.

Alcance del informe del mercado europeo de té listo para beber

El Té Verde, el Té de Hierbas y el Té Helado están incluidos como segmentos por Tipo de Bebida Refrescante. Los Envases Asépticos, las Botellas de Vidrio, las Latas Metálicas y las Botellas PET están incluidos como segmentos por Tipo de Envase. El canal de venta indirecta y el canal de venta directa están incluidos como segmentos por Canal de Distribución. Bélgica, Francia, Alemania, Italia, los Países Bajos, Rusia, España, Turquía y el Reino Unido están incluidos como segmentos por País.| Té verde |

| Té de hierbas |

| Té helado |

| Otros tés listo para beber |

| Envases asépticos |

| Botellas de vidrio |

| Lata metálica |

| Botellas PET |

| Masivo |

| Premium |

| Canal de venta directa | |

| Canal de venta indirecta | Supermercado/Hipermercado |

| Tienda minorista en línea | |

| Tienda de conveniencia | |

| Otros canales de distribución |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Polonia |

| Resto de Europa |

| Tipo de producto | Té verde | |

| Té de hierbas | ||

| Té helado | ||

| Otros tés listo para beber | ||

| Tipo de envase | Envases asépticos | |

| Botellas de vidrio | ||

| Lata metálica | ||

| Botellas PET | ||

| Categoría de precio | Masivo | |

| Premium | ||

| Canal de distribución | Canal de venta directa | |

| Canal de venta indirecta | Supermercado/Hipermercado | |

| Tienda minorista en línea | ||

| Tienda de conveniencia | ||

| Otros canales de distribución | ||

| Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Polonia | ||

| Resto de Europa | ||

Definición de mercado

- Refrescos carbonatados (CSDs) - Los refrescos carbonatados (CSDs) son bebidas no alcohólicas que se carbonizan y se aromatizan habitualmente, con dióxido de carbono disuelto para crear efervescencia. Entre estas bebidas se incluyen habitualmente la cola, el limón-lima, la naranja y varios refrescos con sabores de frutas. Se comercializan en latas, botellas o dispensadores de fuente.

- Zumos - Hemos considerado los zumos envasados, que comprenden bebidas no alcohólicas derivadas de frutas, verduras o una combinación de ambas, procesadas y selladas en diversos formatos de envase como botellas, cartones o bolsas. Excluidos los zumos frescos, este segmento de mercado incluye zumos preparados y conservados comercialmente, a menudo con conservantes y aromas añadidos.

- Té listo para beber (RTD) y café listo para beber - El té listo para beber (RTD) y el café listo para beber son bebidas no alcohólicas preenvasadas, preparadas mediante infusión y listas para su consumo sin necesidad de diluirlas. El té listo para beber incluye típicamente diversas variedades de té, con aromas y edulcorantes añadidos, y se presenta en botellas, latas o cartones. Del mismo modo, el café listo para beber comprende formulaciones de café preparado previamente, a menudo mezclado con leche, azúcar o aromatizantes, envasado de forma conveniente para su consumo en movimiento.

- Bebidas energéticas - Las bebidas energéticas son bebidas no alcohólicas formuladas para proporcionar un impulso rápido de energía y estado de alerta. Por otro lado, las bebidas deportivas son bebidas diseñadas para hidratar y reponer electrolitos, especialmente tras el esfuerzo físico, el ejercicio o la actividad intensa.

| Palabra clave | Definición |

|---|---|

| Refrescos carbonatados | Los refrescos carbonatados (CSDs) son una combinación de agua carbonatada y aromatizante, endulzados con azúcar o edulcorantes sin azúcar. |

| Cola estándar | La Cola Estándar se define como el sabor original del refresco de cola. |

| Cola dietética | Un refresco a base de cola que no contiene azúcar o contiene una cantidad reducida de azúcar. |

| Carbonatados con sabor a frutas | Una bebida carbonatada elaborada a partir de zumo/aroma de frutas con agua carbonatada que contiene azúcar, dextrosa, azúcar invertido o glucosa líquida, solos o en combinación. Puede contener aceite de cáscara y esencias de frutas. |

| Zumo | El zumo es una bebida elaborada a partir de la extracción o prensado del líquido natural contenido en frutas y verduras. |

| Zumo 100% | Zumo de fruta/verdura elaborado a partir de fruta en forma de zumo sin adición de agua para completar el volumen. No está permitido añadir azúcares, edulcorantes, conservantes, aromatizantes ni colorantes al zumo de frutas. |

| Bebidas de zumo (hasta el 24% de zumo) | Bebidas de zumo de frutas/verduras con hasta un 24% de extracto de frutas/verduras. |

| Néctares (del 25% al 99% de zumo) | Zumos que pueden contener entre el 25% y el 99% de fruta, con los límites legales mínimos definidos según el tipo de fruta. |

| Concentrados de zumo | Los concentrados de zumo son aquellas formas de zumo en las que se extrae la mayor parte del líquido, obteniéndose un producto espeso y almibarado denominado concentrado de zumo. |

| Café listo para beber | Bebidas de café envasadas que se venden en forma preparada y están listas para su consumo en el momento de la compra. |

| Café helado | El café helado es una versión fría del café, generalmente una combinación de espresso caliente y leche con hielo añadido. |

| Cold brew de café | El cold brew, también denominado extracción en agua fría o prensado en frío, se elabora sumergiendo café molido en agua a temperatura ambiente durante varias horas. |

| Té listo para beber | El té listo para beber (RTD) es un producto de té envasado listo para su consumo inmediato sin necesidad de preparación ni infusión. |

| Té helado | El té helado es una bebida elaborada a partir de té sin leche, pero con azúcar y, en ocasiones, con aromas de frutas, que se consume frío. |

| Té verde | El té verde es una bebida de té que favorece la lucidez mental, alivia los síntomas digestivos y promueve la pérdida de peso. |

| Té de hierbas | Las bebidas de té de hierbas se elaboran a partir de la infusión o decocción de hierbas, especias u otro material vegetal en agua caliente. |

| Bebida energética | Un tipo de bebida que contiene compuestos estimulantes, generalmente cafeína, y que se comercializa como un producto que proporciona estimulación mental y física. Pueden estar o no carbonatadas, y también pueden contener azúcar, otros edulcorantes o extractos herbales, entre otros posibles ingredientes. |

| Bebidas energéticas sin azúcar o bajas en calorías | Las bebidas energéticas sin azúcar o bajas en calorías son bebidas energéticas sin azúcar, endulzadas artificialmente y con pocas o ninguna caloría. |

| Bebida energética tradicional | Las bebidas energéticas tradicionales son refrescos funcionales que contienen ingredientes diseñados para aumentar la energía del consumidor. |

| Bebidas energéticas naturales/orgánicas | Las bebidas energéticas naturales/orgánicas son bebidas energéticas libres de edulcorantes artificiales y colorantes sintéticos. En su lugar, contienen ingredientes de origen natural como el té verde, la yerba mate y los extractos botánicos. |

| Shots energéticos | Una bebida energética de pequeño tamaño pero altamente concentrada que contiene grandes cantidades de cafeína y/u otros estimulantes. La cantidad es comparativamente menor en comparación con las bebidas energéticas. |

| Bebida deportiva | Las bebidas deportivas son bebidas diseñadas específicamente para el suministro rápido de líquidos, carbohidratos y electrolitos antes, durante o después del ejercicio. |

| Isotónica | Las bebidas isotónicas contienen concentraciones de sal y azúcar similares a las del cuerpo humano, y están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio, aunque con un aumento de carbohidratos. |

| Hipertónica | Las bebidas hipertónicas tienen una concentración de sal y azúcar superior a la del cuerpo humano. Se consumen preferiblemente después del ejercicio, ya que es importante reponer los niveles de glucógeno rápidamente tras el esfuerzo. |

| Hipotónica | Las bebidas hipotónicas están diseñadas para reponer rápidamente los líquidos perdidos durante el ejercicio. Tienen un contenido muy bajo en carbohidratos y una concentración de sal y azúcar inferior a la del cuerpo humano. |

| Agua enriquecida con electrolitos | El agua con electrolitos es agua enriquecida con minerales con carga eléctrica, como sodio, potasio, calcio y magnesio. |

| Bebidas deportivas a base de proteínas | Las bebidas deportivas a base de proteínas son aquellas bebidas deportivas que contienen proteínas añadidas, destinadas a mejorar el rendimiento y reducir la degradación de las proteínas musculares. |

| Canal de venta directa | El canal de venta directa hace referencia a los establecimientos que venden bebidas para su consumo inmediato en el propio local, como bares, restaurantes y pubs. |

| Canal de venta indirecta | El canal de venta indirecta generalmente hace referencia a establecimientos como tiendas de licores, supermercados y otros lugares donde la bebida no se consume de inmediato. |

| Tienda de conveniencia | Un negocio minorista que ofrece al público una ubicación conveniente para adquirir rápidamente una amplia variedad de productos y servicios de consumo, generalmente alimentos y gasolina. |

| Tienda especializada | Una tienda especializada es un comercio que ofrece una amplia selección de marcas, estilos o modelos dentro de una categoría de productos relativamente reducida. |

| Comercio minorista en línea | El comercio minorista en línea es un tipo de comercio electrónico en el que un negocio vende bienes o servicios directamente a los consumidores desde un sitio web. |

| Envase aséptico | El envase aséptico hace referencia al llenado de un producto frío y comercialmente estéril en condiciones estériles en un recipiente y cierre previamente esterilizados, en condiciones estériles, para formar un sello que excluya eficazmente los microorganismos. Incluye cartones de Tetra Pak, envases de cartón, bolsas, etc. |

| Botella PET | Una botella PET es una botella fabricada con tereftalato de polietileno. |

| Latas metálicas | Recipientes metálicos fabricados con aluminio o acero estañado o zincado, que se utilizan habitualmente para el envasado de alimentos, bebidas u otros productos. |

| Vasos desechables | Un vaso desechable es un vaso u otro recipiente diseñado para un solo uso, destinado al servicio de bebidas como agua, bebidas frías, bebidas calientes y bebidas alcohólicas. |

| Generación Z | Una forma de referirse al grupo de personas nacidas a finales de los años noventa y principios de los años dos mil. |

| Millennial | Toda persona nacida entre 1981 y 1996 (con edades comprendidas entre 23 y 38 años en 2019) se considera millennial. |

| Taurina | La taurina es un aminoácido que favorece la salud inmunitaria y la función del sistema nervioso. |

| Bares y pubs | Es un establecimiento de hostelería con licencia para servir bebidas alcohólicas para su consumo en el local. |

| Cafetería | Es un establecimiento de restauración que sirve refrescos (principalmente café) y platos ligeros. |

| En movimiento | Significa hacer algo/ocuparse de algo mientras se está atareado con otra tarea y sin desviar los planes para acomodar dicha situación. |

| Penetración de internet | La tasa de penetración de internet corresponde al porcentaje del total de la población de un país o región determinado que utiliza internet. |

| Máquina expendedora | Una máquina que dispensa artículos pequeños como alimentos, bebidas o cigarrillos al insertar una moneda o ficha. |

| Tienda de descuento | Una tienda de descuento o establecimiento de descuento ofrece un formato minorista en el que los productos se venden a precios que, en principio, son inferiores a un «precio de venta al público completo» real o supuesto. Los establecimientos de descuento se apoyan en compras a granel y en una distribución eficiente para mantener bajos los costes. |

| Etiqueta limpia | La etiqueta limpia en el mercado de bebidas hace referencia a bebidas elaboradas con pocos ingredientes de origen natural y que no están o están mínimamente procesadas. |

| Cafeína | Un compuesto alcaloide que actúa como estimulante del sistema nervioso central. Se utiliza principalmente de forma recreativa, como potenciador cognitivo suave para aumentar el estado de alerta y el rendimiento atencional. |

| Deporte extremo | Los deportes de acción, deportes de aventura o deportes extremos son actividades percibidas como que implican un alto grado de riesgo. |

| Entrenamiento en intervalos de alta intensidad | Incorpora varias rondas que alternan entre varios minutos de movimientos de alta intensidad para aumentar significativamente la frecuencia cardíaca hasta al menos el 80% de la frecuencia cardíaca máxima, seguidos de cortos períodos de movimientos de menor intensidad. |

| Vida útil | El período de tiempo durante el cual un artículo permanece utilizable, apto para el consumo o vendible. |

| Refresco de crema | El refresco de crema es un refresco dulce. Generalmente aromatizado con vainilla y basado en el sabor de un batido de helado. |

| Cerveza de raíz | La cerveza de raíz es un refresco dulce norteamericano elaborado tradicionalmente con la corteza de la raíz del árbol de sasafrás Sassafras albidum o la vid de Smilax ornata como sabor principal. La cerveza de raíz es típicamente, aunque no exclusivamente, no alcohólica, sin cafeína, dulce y carbonatada. |

| Refresco de vainilla | Un refresco carbonatado aromatizado con vainilla. |

| Sin lácteos | Un producto que no contiene leche ni productos lácteos de vacas, ovejas o cabras. |

| Bebidas energéticas sin cafeína | Las bebidas energéticas sin cafeína se apoyan en otros ingredientes para proporcionar energía. Entre las opciones más populares se incluyen los aminoácidos, las vitaminas del complejo B y los electrolitos. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Etapa 1: IDENTIFICACIÓN DE LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en la Etapa 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Etapa 2: CONSTRUCCIÓN DE UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico para cada país.

- Etapa 3: VALIDACIÓN Y FINALIZACIÓN: En esta importante etapa, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Etapa 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción