Tamaño y Cuota del Mercado Europeo de Concreto Premezclado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

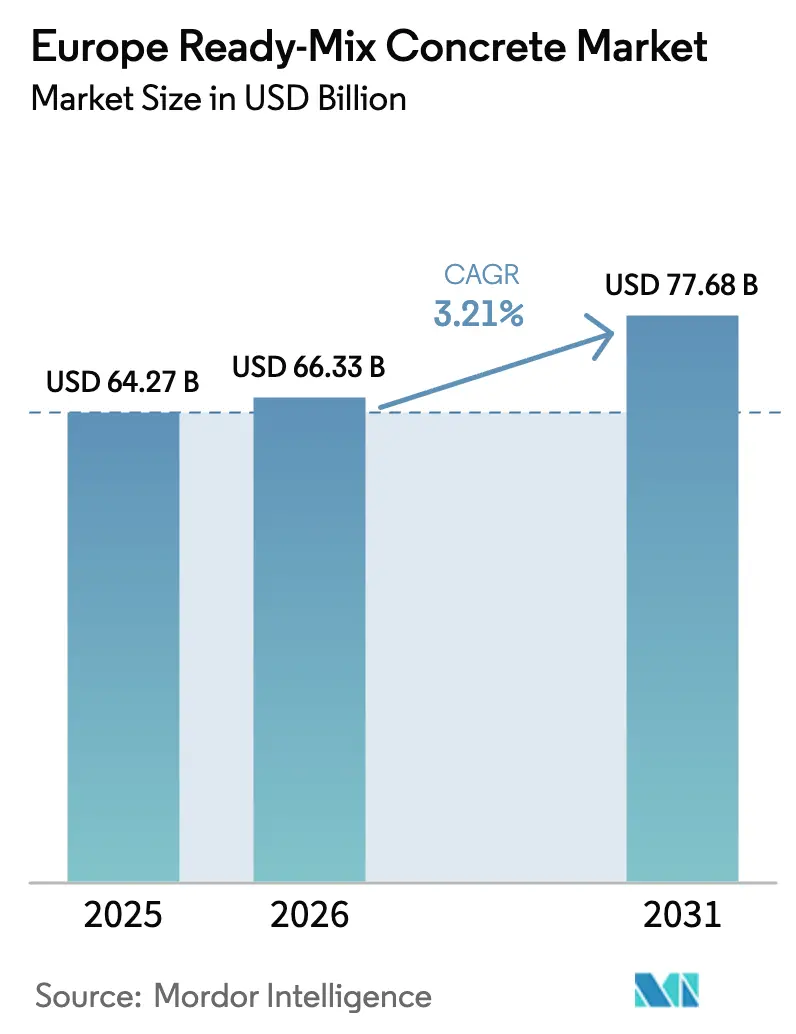

| Tamaño del mercado en el año base (2025) | 64.27 Mil millones de dólares |

| Tamaño del Mercado (2026) | 66.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 77.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Concreto Premezclado por Mordor Intelligence

Se espera que el tamaño del Mercado Europeo de Concreto Premezclado crezca desde 64,27 mil millones de USD en 2025 hasta 66,33 mil millones de USD en 2026 y se prevé que alcance los 77,68 mil millones de USD en 2031 a una CAGR del 3,21% durante el período 2026-2031. El gasto constante en infraestructura, los crecientes mandatos de sostenibilidad y la digitalización de las operaciones de despacho sustentan esta expansión sostenida, aun cuando las restricciones de financiación frenan la actividad residencial de nueva construcción. Los programas de transporte del sector público proporcionan ahora un suelo a la demanda, limitando las oscilaciones cíclicas que pesaron sobre el sector entre 2020 y 2023. El liderazgo del mercado se desplaza gradualmente hacia el este a medida que las entradas de fondos de cohesión aceleran los proyectos de transporte polacos, mientras que Alemania pivota del crecimiento puro en volumen hacia un gasto orientado a la eficiencia. La intensidad competitiva se aleja del precio hacia la tecnología y las credenciales de carbono, a medida que los costes del Sistema de Comercio de Emisiones de la UE (EU ETS) reconfiguran la economía de los productores.

Conclusiones Clave del Informe

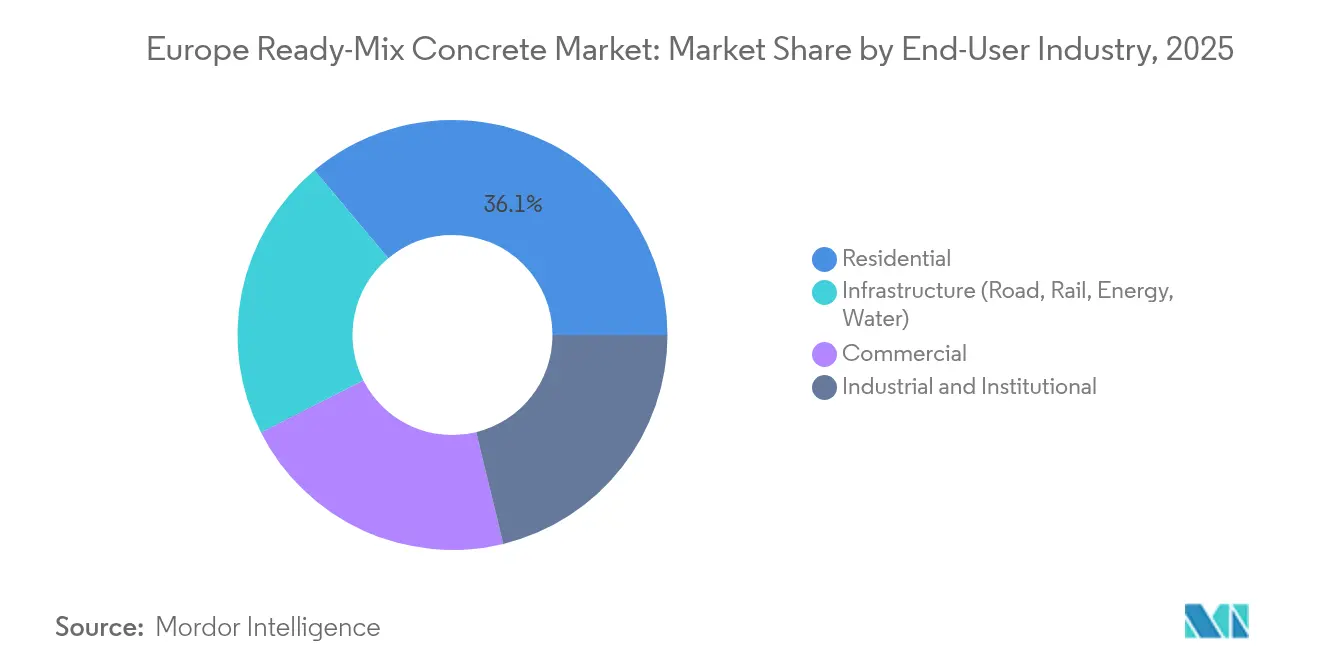

- Por industria de usuario final, el segmento residencial representó el 36,10% de la cuota del mercado europeo de concreto premezclado en 2025, mientras que se proyecta que la infraestructura crezca a una CAGR del 5,65% hasta 2031.

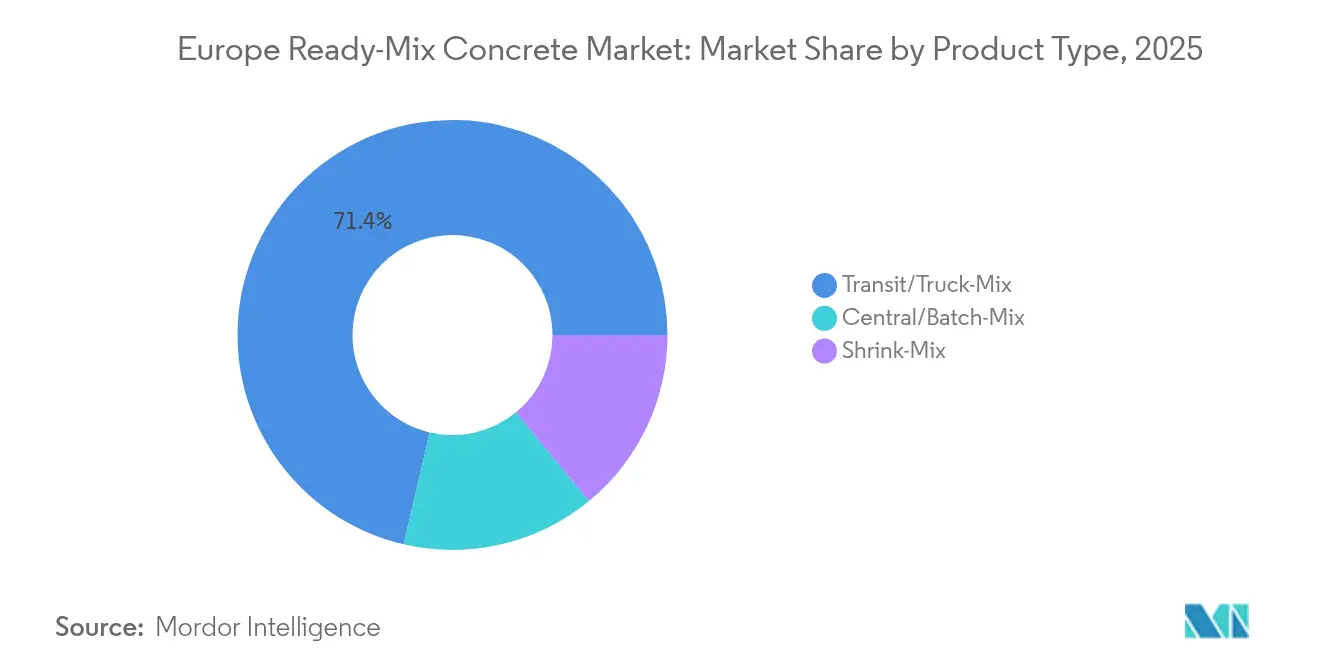

- Por tipo de producto, el concreto de mezcla en tránsito/camión mezclador representó el 71,35% del tamaño del mercado europeo de concreto premezclado en 2025, y la mezcla central/por lotes se expande a una CAGR del 5,14% hasta 2031.

- Por geografía, Alemania lideró con una cuota de ingresos del 20,20% en 2025, mientras que Polonia registra la CAGR proyectada más alta del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Concreto Premezclado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda residencial y de reurbanización urbana | +0.80% | Alemania, Francia, Países Bajos, Países Nórdicos | Mediano plazo (2–4 años) |

| Estímulo de infraestructura del Pacto Verde Europeo / Corredores TEN-T | +1.20% | Polonia, Alemania, Francia, Italia, España | Largo plazo (≥4 años) |

| Eficiencia de prefabricación y despacho digital | +0.70% | Alemania, Países Bajos, Países Nórdicos | Corto plazo (≤2 años) |

| Impulso de descarbonización hacia mezclas bajas en carbono | +0.50% | Alemania, Países Bajos | Largo plazo (≥4 años) |

| Adopción de impresión 3D de concreto | +0.10% | Alemania, Países Bajos, Reino Unido | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de la Construcción Residencial y de Reurbanización Urbana

Las políticas de densificación urbana están aumentando la intensidad de concreto por vivienda, incluso cuando las nuevas viviendas iniciadas se moderan en general. Los códigos de construcción alemanes que endurecen los umbrales de rendimiento térmico requieren paredes más gruesas y de mayor resistencia, incrementando los volúmenes de concreto premezclado por unidad. El Fondo Climático de 35.000 millones de EUR de los Países Bajos canaliza subvenciones para convertir antiguas zonas industriales en distritos residenciales de altura media, creando negocios recurrentes para proveedores que sobresalen en la logística en espacios reducidos[1]Gobierno de los Países Bajos, "Política Climática," government.nl . En Francia, las aprobaciones de renovación dominan ahora los permisos, favoreciendo mezclas especializadas formuladas para el refuerzo estructural y las mejoras energéticas. Los municipios nórdicos continúan subvencionando viviendas de estructura de concreto que resisten los ciclos de hielo y deshielo. En todos estos mercados, los productores que combinan servicios de asesoría técnica con entregas justo a tiempo obtienen una ventaja competitiva.

Estímulo de Infraestructura a través del Pacto Verde Europeo / Corredores TEN-T

La UE ha destinado 2.800 millones de EUR para 94 proyectos de la Red Transeuropea de Transporte (TEN-T) en 2024, catalizando una demanda sostenida de tableros de puentes, viaductos y sub-bases ferroviarias[2]Comisión Europea, "Jornadas TEN-T 2024," ec.europa.eu . El papel de Polonia en el corredor Báltico-Adriático sustenta una CAGR del 5,63%, mientras que Alemania asigna 38.260 millones de EUR al transporte en el presupuesto federal de 2025, con 2.500 millones de EUR reservados para la rehabilitación de puentes de autopistas. El Grand Paris Express de Francia y los enlaces Turín-Lyon amplían el pipeline de obras civiles hasta 2026. Italia canaliza fondos de recuperación hacia el control de inundaciones y el concreto de retrofit sísmico, sosteniendo las carteras de pedidos de proveedores especializados. Estos programas plurianuales amortiguan el mercado europeo de concreto premezclado frente a las caídas del sector residencial.

Plataformas de Prefabricación y Despacho Digital que Mejoran la Eficiencia en Tiempo y Costo

El software de despacho basado en algoritmos optimiza ahora las rutas de la flota en tiempo real, reduciendo la espera de los camiones hasta en un 7,6% y disminuyendo el consumo de combustible en ralentí. Las plantas alemanas y neerlandesas integran sensores IoT y computación en el perímetro para predecir el tiempo de inactividad de las mezcladoras, elevando la efectividad global del equipo. Los prefabricadores requieren mezclas de tolerancia estrecha entregadas en rápida sucesión, impulsando a los productores hacia el dosificado central automatizado que garantiza la consistencia. Los gemelos digitales permiten a los gestores simular picos de demanda y equilibrar las cargas de las plantas, lo que resulta en mayores márgenes incluso cuando los precios de los insumos fluctúan. Los primeros adoptantes reportan períodos de recuperación de la inversión inferiores a 24 meses, lo que fomenta una implementación más amplia en el norte de Europa.

Adopción de Impresión 3D de Concreto que Requiere Mezclas Especializadas

Las impresoras de gran formato para fachadas, cimentaciones y mobiliario urbano demandan formulaciones bombeables y de fraguado rápido. Los proyectos piloto en Alemania y los Países Bajos demuestran ahorros de mano de obra del 40% y reducciones de desperdicio de material, pero requieren que los proveedores ajusten con precisión la reología y las trayectorias de curado. Las universidades y los fabricantes de equipos originales colaboran en mezclas de geopolímero imprimibles que reducen la dependencia del clínker de Portland. Aunque los volúmenes siguen siendo pequeños, los pioneros aseguran propiedad intelectual y datos de calificación que crean altas barreras para los entrantes posteriores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del cemento y la energía | -0.60% | Alemania, Italia, Francia; Europa del Este parcialmente aislada | Corto plazo (≤2 años) |

| Escasez de materiales cementantes suplementarios (SCM) tras el cierre de centrales de carbón | -0.40% | Alemania, Reino Unido, Países Bajos | Mediano plazo (2–4 años) |

| Mayores costes del EU ETS que inflan los gastos | -0.40% | Mercados de la UE-27 | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Cemento y la Energía que Comprimen los Márgenes

Los precios del cemento aumentaron en Irlanda entre 2021 y 2024, reflejando los aumentos en toda Europa Occidental a medida que los mercados del gas fluctuaban y los operadores de hornos trasladaban los mayores costes de energía. Los contratistas alemanes reportan una inflación de costes de insumos en máximos de 16 meses a principios de 2025, lo que provoca retrasos en las licitaciones que amortiguan las órdenes de concreto. Los recargos por combustible compensan solo parcialmente los picos de costes, porque los contratos de suministro plurianuales a menudo limitan la escalada. Las importaciones de Europa del Este comprimen aún más los márgenes en los mercados maduros. Los productores responden con cláusulas de precio dinámico y optimización de rutas de la flota para reducir el uso de diésel, aunque la rentabilidad sigue siendo sensible a la volatilidad del índice de referencia del gas hasta que la sustitución por combustibles alternativos supere la cuota actual del 53%.

Escasez de Materiales Cementantes Suplementarios (SCM) Tras el Cierre de Centrales de Carbón

La salida del carbón elimina los flujos de cenizas volantes que antes suministraban hasta el 30% de las necesidades de aglomerante. La rápida eliminación progresiva de Alemania provocó una caída en la disponibilidad local de cenizas volantes, obligando a las plantas de concreto premezclado a buscar escoria importada o recurrir a mezclas de mayor contenido de clínker que elevan tanto el coste como el CO₂. Los SCM alternativos, como la arcilla calcinada y los finos reciclados, requieren nuevas inversiones en molienda, calcinación y control de calidad. Los productores más pequeños carecen de capital para tales mejoras, con riesgo de erosión de cuota de mercado. Las normas europeas armonizadas para nuevos SCM están avanzando, pero los plazos de certificación retrasan la adopción generalizada, limitando el potencial de sustitución a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: La Infraestructura Impulsa el Crecimiento a Largo Plazo

Las aplicaciones de infraestructura capturaron una CAGR del 5,65%, muy por delante del sector residencial, respaldadas por los fondos de recuperación de la UE y los mandatos de resiliencia climática. Las autoridades de transporte solo en Alemania destinaron 166.000 millones de EUR hasta 2029 para puentes de autopistas y mejoras ferroviarias. Este pipeline estabiliza los ciclos de pedidos, permitiendo a las plantas operar cerca de su capacidad nominal. El segmento comercial se mantiene estable a medida que el comercio electrónico impulsa la construcción de almacenes, mientras que la relocalización industrial alimenta la demanda de pavimentos de concreto. Las renovaciones institucionales en escuelas y hospitales giran en torno a especificaciones bajas en carbono que favorecen a los proveedores con mezclas certificadas. En general, la cuota de la infraestructura en el tamaño del mercado europeo de concreto premezclado está destinada a expandirse a medida que los presupuestos públicos priorizan la resiliencia de los activos sobre las nuevas viviendas.

El mejor desempeño de la infraestructura también eleva la complejidad de las especificaciones. Los tableros de puentes requieren alta resistencia temprana y resistencia a los cloruros; las secciones de túneles necesitan mezclas reforzadas con fibra y mejoradas con microsílice. Los productores que invierten en laboratorios centrales y pruebas móviles ganan contratos de suministro por rendimiento en lugar de por la oferta de menor precio. La sofisticación logística —vertidos nocturnos, alimentación por vagones de ferrocarril y silos en obra— se vuelve crítica en los megaproyectos, otorgando a los grandes grupos integrados verticalmente una ventaja de escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Producto: La Eficiencia Digital Reconfigura las Preferencias de Mezcla

El concreto de mezcla en tránsito/camión mezclador aún representa el 71,35% de la cuota del mercado europeo de concreto premezclado, sostenido por las densas redes de plantas de dosificado y la familiaridad de los clientes. Sin embargo, los sistemas de mezcla central/por lotes registran una CAGR del 5,14% a medida que los contratistas exigen un control de calidad más estricto y una reducción de los residuos en obra. Las plantas automatizadas equipadas con sondas de humedad en tiempo real y algoritmos de dosificación con IA ofrecen variaciones de asentamiento inferiores a ±15 mm, superando a las mezcladoras montadas en camión que se ajustan manualmente en ruta. La mezcla reducida atiende proyectos de nicho de larga distancia o arquitectónicos que requieren una trabajabilidad prolongada.

Los gemelos digitales interconectan el dosificado y el despacho, permitiendo a los gestores simular las carteras de pedidos y programar el mantenimiento preventivo. A medida que persiste la escasez de conductores, la productividad de la flota depende de una programación precisa; las empresas que utilizan algoritmos predictivos reducen los kilómetros en vacío en un 12%, amortiguando la inflación del diésel. Por lo tanto, el tamaño del mercado europeo de concreto premezclado para plantas centrales está preparado para expandirse, aunque los desembolsos de capital siguen siendo un obstáculo para los independientes más pequeños.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Alemania mantiene una cuota del 20,20% en el mercado europeo de concreto premezclado, anclada por asignaciones anuales de 11.710 millones de EUR del Fondo de Infraestructura y Neutralidad Climática. Los vientos en contra a corto plazo provienen de los retrasos en los permisos y del crédito residencial más restrictivo, pero la rehabilitación de puentes y la electrificación ferroviaria aseguran la demanda base. La avanzada adopción digital —mezcladoras con seguimiento GPS, emisión electrónica de tickets y facturación vinculada a Declaraciones Ambientales de Producto (DAP)— consolida aún más la posición de los operadores establecidos.

Polonia es la geografía de crecimiento más rápido con una CAGR del 5,55%, impulsada por obras de autopistas, puertos y ferrocarriles respaldadas por fondos de cohesión. La concentración de proyectos en torno al corredor Báltico-Adriático permite a los productores operar plantas centrales de alto rendimiento con distancias de transporte mínimas, mejorando los márgenes a pesar de los menores precios de venta promedio. Los grupos nacionales colaboran con multinacionales para mejorar las competencias de la fuerza laboral e incorporar diseños de mezcla bajos en carbono, fortaleciendo la seguridad del suministro.

Francia equilibra el débil inicio de viviendas con sólidos paquetes de obras civiles. El Grand Paris Express, el enlace Lyon-Turín y las subvenciones para renovación canalizan pedidos consistentes hasta 2026. Los mercados laborales ajustados fomentan la prefabricación, aumentando la demanda de mezclas consistentes de fábrica. Italia aprovecha las subvenciones del Plan Nacional de Recuperación y Resiliencia (PNRR) para rehabilitar defensas contra inundaciones y edificios sísmicamente protegidos, abriendo nichos para formulaciones resistentes a los sulfatos y reforzadas con fibra.

El Reino Unido, los Países Bajos, Bélgica y los países nórdicos contribuyen conjuntamente con toneladas significativas centrándose en infraestructura resiliente al clima: cimentaciones para energía eólica marina, barreras contra inundaciones, viviendas de grado ártico y centros logísticos. El Fondo Climático 2030 de los Países Bajos destina proyectos intensivos en concreto en el puerto de Ámsterdam y las mejoras del puerto eólico de Róterdam. El Enlace Oosterweel de Bélgica demanda mezclas de alta fluidez y baja contracción para las secciones de túnel bajo el estuario del río de Amberes. Las normas de contratación de los gobiernos nórdicos ya limitan el carbono incorporado por metro cúbico, acelerando la adopción de mezclas ricas en SCM.

Panorama Competitivo

El mercado europeo de concreto premezclado está moderadamente fragmentado. Heidelberg Materials, CRH y Holcim operan activos de cemento, áridos y concreto integrados verticalmente, aprovechando más de 1.270 plantas de concreto premezclado en todo el mundo y capturando sinergias de escala. Estos grandes grupos enfatizan la diferenciación por sostenibilidad —ECOPact, ECOPlanet, Vertua— en lugar del precio, porque la exposición al EU ETS y la escasez de SCM comprimen las palancas de coste tradicionales.

Las fusiones y adquisiciones estratégicas siguen siendo activas. La adquisición por parte de CRH de Eco Material por 2.100 millones de USD en 2025 mejora el acceso a flujos de cenizas volantes recuperadas y al conocimiento de geopolímeros. Buzzi Unicem redujo la capacidad italiana desinvirtiendo la planta de Fanna a Alpacem Italia, liberando capital para retrofits de captura de carbono. Cemex instala paneles fotovoltaicos en plantas de dosificado de Berlín para cubrir los costes de electricidad y alimentar una incipiente flota de mezcladoras eléctricas.

Los ecosistemas digitales son una frontera competitiva. Las empresas emergentes que ofrecen despacho en la nube se integran con sistemas ERP y telemática, habilitando paneles de indicadores clave de rendimiento (KPI) en tiempo real. Los grandes grupos codesarrollan plataformas para retener la propiedad de los datos y fidelizar a los clientes mediante paquetes de interfaz de programación de aplicaciones (API). Los proveedores fuertes en concretos de alto rendimiento —de alta alúmina, imprimibles en 3D, mineralizados con carbono— ganan licitaciones con especificaciones exigentes. Mientras tanto, los independientes más pequeños se apoyan en relaciones locales y servicios de nicho, pero enfrentan obstáculos de capital para cumplir con los próximos mandatos de Declaraciones Ambientales de Producto (DAP) según EN-15804+A2.

Líderes de la Industria Europea de Concreto Premezclado

Buzzi Unicem SpA

CEMEX S.A.B. de C.V.

CRH

HeidelbergCement

HOLCIM

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cemex está ampliando sus parques fotovoltaicos en Europa Central para reducir la dependencia de fuentes de energía tradicionales y lograr ahorros en costes de energía a largo plazo. Esta iniciativa se alinea con los estándares medioambientales. En Berlín, Alemania, Cemex anunció la adición de una instalación solar de 30 kWp en una Planta de Concreto Premezclado para alimentar la planta de dosificado y su flota de mezcladoras eléctricas.

- Septiembre de 2025: CRH anunció la adquisición de Eco Material Technologies por una suma de 2.100 millones de USD. Esta adquisición no solo refuerza la cartera de CRH en materiales de construcción sostenibles, sino que también mejora su capacidad de concreto premezclado en Europa, aprovechando las ofertas ecocéntricas y las tecnologías avanzadas de Eco Material.

Alcance del Informe del Mercado Europeo de Concreto Premezclado

El concreto premezclado es aquel que se entrega en la obra para ser utilizado directamente después de haberse dosificado en una planta central. El concreto premezclado encuentra sus aplicaciones en cimentaciones, paredes, pisos y bases, accesos de vehículos y otras actividades de construcción gracias a sus excelentes propiedades. El mercado europeo de concreto premezclado está segmentado por industria de usuario final y geografía. Por industria de usuario final, el mercado se segmenta en residencial, comercial, industrial/institucional e infraestructura. Por geografía, el mercado se segmenta en Alemania, Reino Unido, Italia, Francia y Resto de Europa. El informe cubre los tamaños de mercado y las previsiones para cuatro países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han proporcionado sobre la base del valor (miles de millones de USD).

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestructura (Carreteras, Ferrocarriles, Energía, Agua) |

| Mezcla en Tránsito/Camión Mezclador |

| Mezcla Central/Por Lotes |

| Mezcla Reducida |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Polonia |

| Países Bajos |

| Bélgica |

| Países Nórdicos |

| Resto de Europa |

| Por Industria de Usuario Final | Residencial |

| Comercial | |

| Industrial e Institucional | |

| Infraestructura (Carreteras, Ferrocarriles, Energía, Agua) | |

| Por Tipo de Producto | Mezcla en Tránsito/Camión Mezclador |

| Mezcla Central/Por Lotes | |

| Mezcla Reducida | |

| Por Geografía | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Polonia | |

| Países Bajos | |

| Bélgica | |

| Países Nórdicos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado europeo de concreto premezclado en 2026?

El mercado está valorado en 66.330 millones de USD en 2026.

¿A qué ritmo se espera que crezca el sector hasta 2031?

Se proyecta que se expanda a una CAGR del 3,21%, alcanzando 77.680 millones de USD en 2031.

¿Qué país es el mercado de crecimiento más rápido en la región?

Polonia lidera con una CAGR proyectada del 5,55% hasta 2031, impulsada por infraestructura financiada por la UE.

¿Por qué están ganando terreno las mezclas bajas en carbono?

El aumento de los costes del EU ETS y las normas de contratación pública que favorecen los productos con menor CO₂ incorporado están acelerando su adopción.

¿Qué tipo de producto está ganando cuota frente al concreto de mezcla en tránsito?

Los sistemas de mezcla central/por lotes crecen a una CAGR del 5,14% porque el dosificado centralizado mejora el control de calidad y reduce los residuos.

¿Cómo están afrontando los productores la volatilidad en los precios del cemento?

Muchos adoptan cláusulas de precio dinámico, invierten en hornos de combustibles alternativos y despliegan herramientas de despacho digital para reducir los costes operativos.

Última actualización de la página el: