Tamaño y Participación del Mercado de Servicios de Calificación ESG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Calificación ESG por Mordor Intelligence

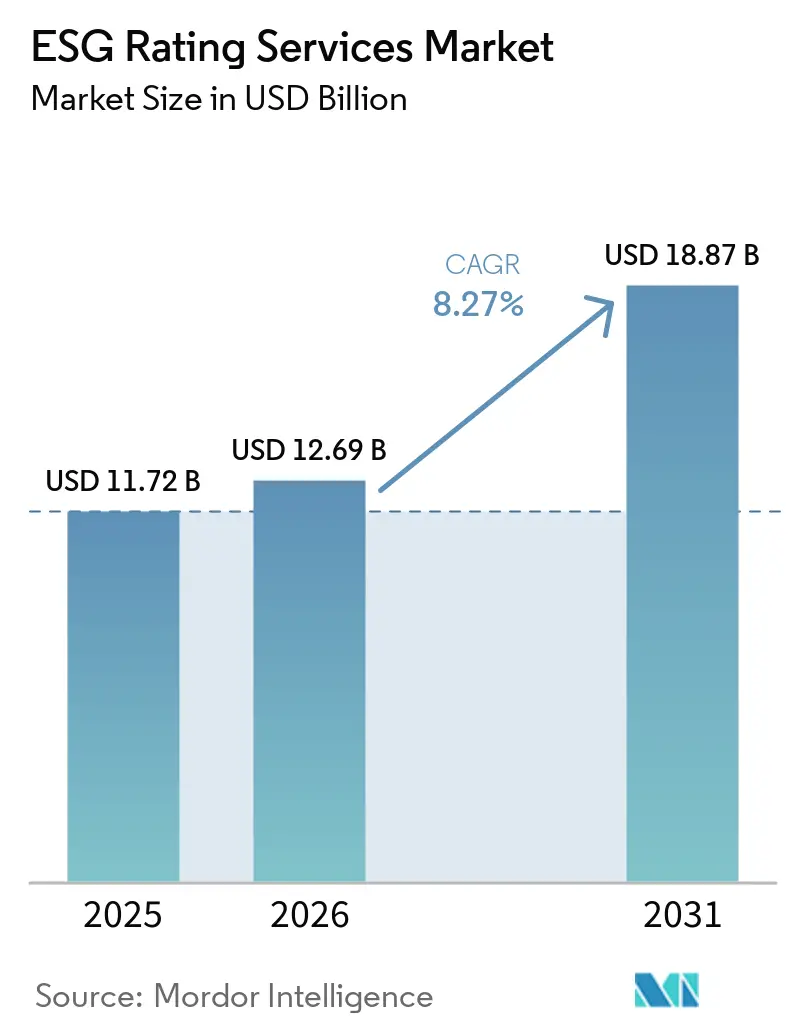

El tamaño del Mercado de Servicios de Calificación ESG fue valorado en 11.720 millones de USD en 2025 y se estima que crecerá desde 12.690 millones de USD en 2026 hasta alcanzar los 18.870 millones de USD en 2031, a una CAGR del 8,27% durante el período de previsión (2026-2031).

El mercado de Servicios de Calificación ESG experimenta un crecimiento sostenido, impulsado por la demanda derivada del cumplimiento normativo en materia de reglas de divulgación de sostenibilidad corporativa y mandatos de aseguramiento. La adopción de bases de divulgación globales mejora la comparabilidad transfronteriza, incrementando la demanda de conjuntos de datos multijurisdiccionales, metodologías transparentes y actualizaciones frecuentes de puntuaciones. Los proveedores que integran datos, análisis, calificaciones y verificación dentro de modelos controlados están bien posicionados para ayudar a las instituciones a estandarizar modelos internos y automatizar flujos de trabajo de reporte. La rápida adopción del procesamiento de datos habilitado por inteligencia artificial está comprimiendo los ciclos de actualización y mejorando la auditabilidad, lo cual es fundamental para la confianza de los inversores y la integración en carteras. Los requisitos regulatorios de divulgación explícita de metodología, gestión de conflictos y calificaciones granulares configuran aún más el mercado. A medida que las divulgaciones estructuradas reemplazan los informes narrativos, las instituciones buscan cada vez más conjuntos de datos ESG alineados con los procesos de riesgo, valoración y gestión responsable. Durante el período de previsión, se espera que la formalización de las divulgaciones relacionadas con la naturaleza y la integración clima-naturaleza introduzca nuevas métricas, enfatizando la interoperabilidad de plataformas, la transparencia y los controles de gobernanza.

Conclusiones Clave del Informe

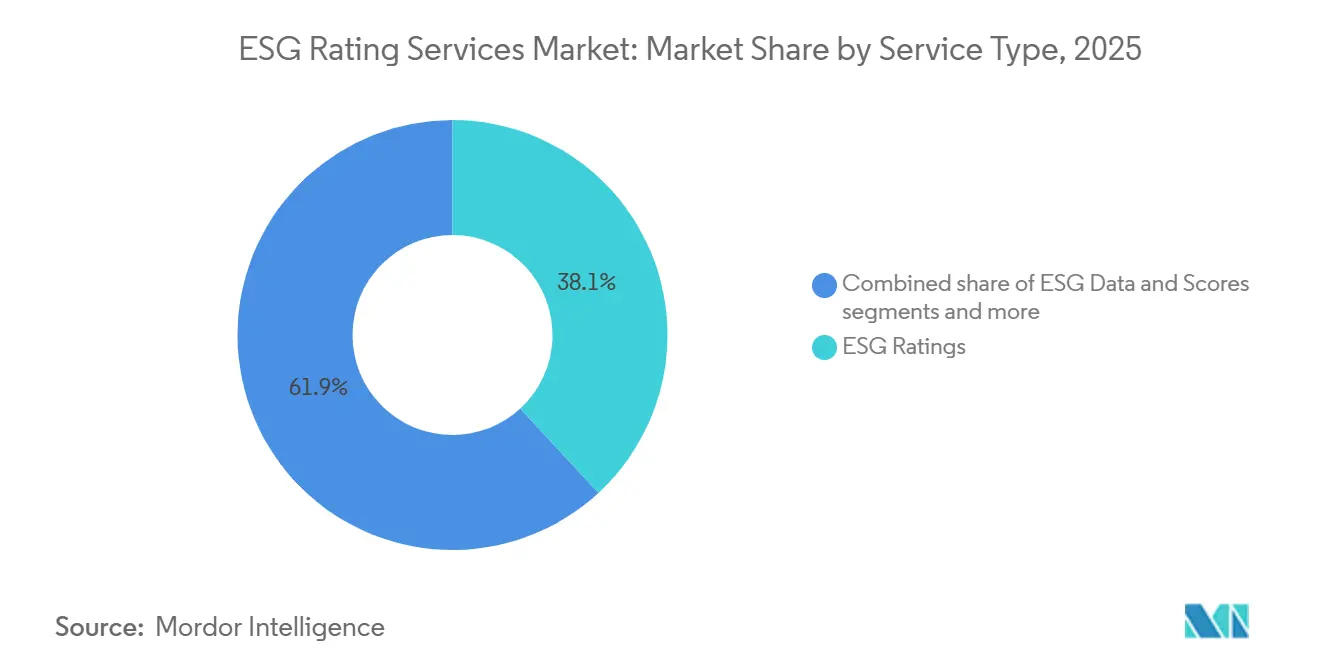

- Por tipo de servicio, las Calificaciones ESG lideraron con el 38,13% de la participación del mercado de Servicios de Calificación ESG en 2025, mientras que el Aseguramiento y Verificación ESG se proyecta que crecerá a una CAGR del 10,87% hasta 2031.

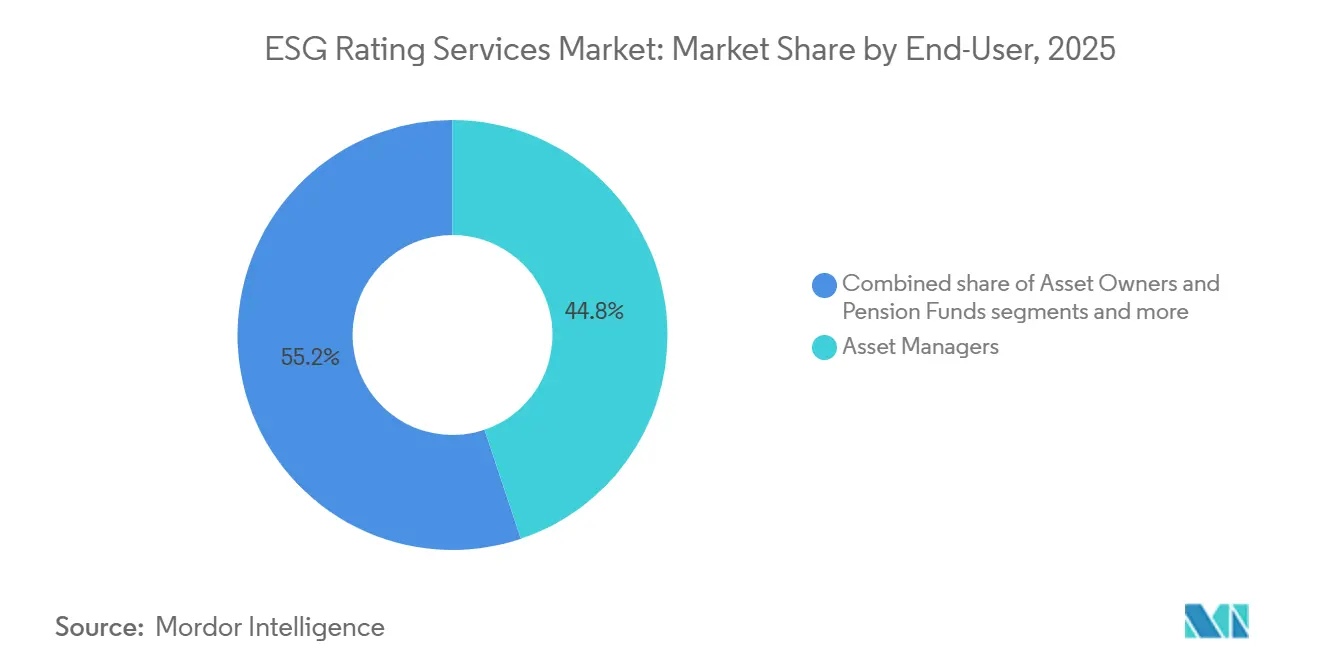

- Por usuario final, los Gestores de Activos mantuvieron el 44,83% de la participación del mercado de Servicios de Calificación ESG en 2025, y se proyecta que las Empresas No Financieras se expandirán a una CAGR del 8,83% hasta 2031.

- Por cobertura de clase de activo, los Instrumentos de Renta Variable representaron el 53,62% de la participación del mercado de Servicios de Calificación ESG en 2025, y se proyecta que los Mercados Privados y Alternativos crecerán a una CAGR del 8,16% hasta 2031.

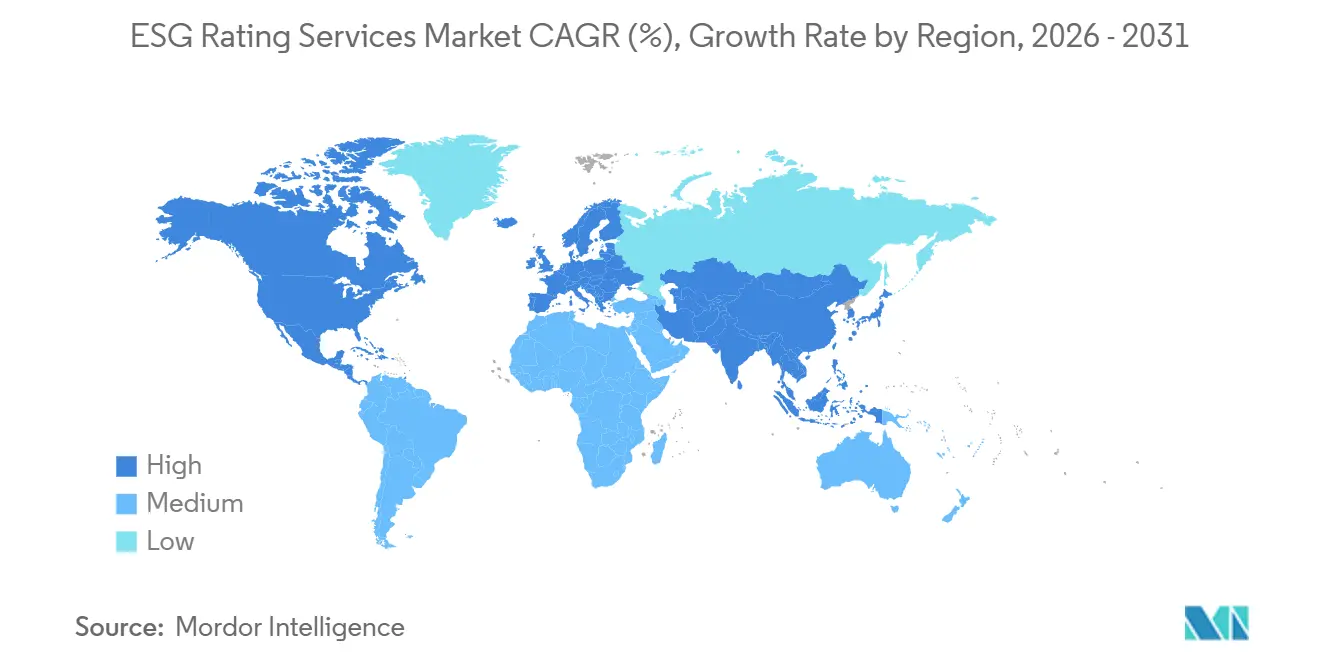

- Por geografía, América del Norte mantuvo el 41,38% de la participación del mercado de Servicios de Calificación ESG en 2025, mientras que Asia-Pacífico se proyecta que se expandirá a una CAGR del 8,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Calificación ESG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge posterior a 2025 en los regímenes de divulgación obligatoria (CSRD de la UE, norma climática de la SEC, ISSB) | +2.3% | Global, concentrado en la UE, Asia-Pacífico y determinados estados de Estados Unidos | Mediano plazo (2-4 años) |

| Búsqueda de alfa por parte de los gestores de activos mediante conjuntos de datos ESG granulares listos para inteligencia artificial | +1.8% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Singapur | Corto plazo (≤ 2 años) |

| Rápida consolidación de proveedores de datos brutos que permite ofertas combinadas de calificación y datos | +1.4% | Global | Mediano plazo (2-4 años) |

| Expansión de métricas vinculadas a la naturaleza y la biodiversidad (TNFD) | +1.2% | Global, más fuerte en la UE y en puntos críticos de biodiversidad en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Integración fintech de API ESG en sistemas de negociación y gestión de riesgos | +1.0% | Global, concentrado en centros fintech de América del Norte, Londres y Singapur | Corto plazo (≤ 2 años) |

| Creciente demanda de inversores en mercados privados de puntuaciones ESG comparables | +0.8% | Global, con adopción a corto plazo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge Posterior a 2025 en los Regímenes de Divulgación Obligatoria Impulsa la Demanda de Proveedores

Los regímenes de divulgación obligatoria continúan expandiéndose en las principales jurisdicciones, lo que sostiene la demanda estructural de calificaciones, datos y aseguramiento a medida que las empresas e instituciones financieras trabajan para cumplir con las normas de reporte granular. En Europa, la Directiva de Reporte de Sostenibilidad Corporativa ha introducido divulgaciones detalladas de sostenibilidad bajo las Normas Europeas de Reporte de Sostenibilidad, que exigen a las entidades reportar sobre impactos ambientales y sociales junto con riesgos financieros utilizando un enfoque de doble materialidad, lo que genera necesidades recurrentes de datos comparables y listos para auditoría, así como metodologías consistentes [1]Comisión Europea, "Reporte de Sostenibilidad Corporativa", Comisión Europea, finance.ec.europa.eu. A nivel global, las jurisdicciones están adoptando y utilizando la base de referencia del Consejo de Normas Internacionales de Sostenibilidad para las divulgaciones climáticas y de sostenibilidad, lo que favorece la comparabilidad entre mercados y reduce los riesgos de fragmentación para los emisores e inversores multinacionales. Los rastreadores de mercado muestran un movimiento activo de políticas, incluidos pasos de adopción y adopción propuesta en varios países, lo que amplía la base total de mercado atendible para el mercado de Servicios de Calificación ESG. En Estados Unidos, medidas a nivel estatal como la ley de reporte de emisiones climáticas de California han establecido plazos específicos para las divulgaciones de Alcance 1 y Alcance 2 en 2026 y el reporte de Alcance 3 en años posteriores, reforzando el papel de los datos, metodologías y servicios de verificación de terceros para las empresas con operaciones significativas en ese estado [2]World Kinect, "Cambios en la divulgación climática en 2025 en revisión", World Kinect, world-kinect.com. A medida que estos regímenes pasan de la adopción en el primer año a ciclos recurrentes, los proveedores que alinean conjuntos de datos, análisis y aseguramiento con los requisitos multijurisdiccionales se mantienen bien posicionados en el mercado de Servicios de Calificación ESG.

Búsqueda de Alfa por Parte de los Gestores de Activos mediante Conjuntos de Datos ESG Granulares Listos para Inteligencia Artificial

Los inversores institucionales continúan enfatizando datos ESG estructurados y legibles por máquina que se integran en los flujos de trabajo de investigación, construcción de carteras y reporte, lo que eleva la demanda de insumos más transparentes y actualizados con frecuencia por parte de los proveedores de calificaciones y datos. Encuestas recientes a participantes del mercado indican que persisten brechas de cobertura, preocupaciones sobre la calidad e inconsistencias entre proveedores, aunque existe un fuerte apetito por análisis prospectivos y métricas de transición climática que pueden mejorar los perfiles de rentabilidad ajustada al riesgo, lo que favorece las arquitecturas de datos que exponen cambios a nivel de campo y supuestos metodológicos. Las actualizaciones de modelos que incorporan inteligencia artificial para ingerir fuentes estructuradas y no estructuradas, publicar nuevos datos a medida que se recopilan y recalcular puntuaciones en ciclos más cortos ahora respaldan millones de actualizaciones de datos por mes, lo que reduce la latencia y mantiene señales más confiables para estrategias cuantitativas y fundamentales. Las características de transparencia que muestran las contribuciones a nivel de indicador, los pesos y las razones detrás de los cambios en las calificaciones también se alinean con las expectativas de los usuarios en cuanto a explicabilidad, que había sido una solicitud central de los inversores en años anteriores [3]MSCI Inc., "Actualización del Modelo de Calificaciones ESG de MSCI 2026", MSCI, msci.com. A medida que los propietarios y gestores de activos aumentan su dependencia de los insumos climáticos y de sostenibilidad para cumplir con los requisitos normativos y fiduciarios, los conjuntos de datos y las API de nivel de plataforma que se ajustan a los estándares internos de gobernanza de datos ganan preferencia en el mercado de Servicios de Calificación ESG. La evidencia de la investigación aplicada en inteligencia artificial también sugiere que el aprendizaje automático puede mejorar la detección de afirmaciones de sostenibilidad poco confiables cuando se entrena con corpus relevantes, lo que incentiva aún más a los proveedores a publicar documentación clara y canalizaciones de datos auditables para respaldar la supervisión.

Expansión de Métricas Vinculadas a la Naturaleza y la Biodiversidad (TNFD)

La evaluación de riesgos relacionados con la naturaleza está incorporándose a las prácticas de divulgación convencionales a medida que las organizaciones se comprometen a publicar información alineada con la naturaleza en plazos que se intersectan con los ciclos de reporte climático. Cientos de entidades, incluidas instituciones financieras, se han comprometido públicamente a adoptar el marco del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza e integrar las evaluaciones de naturaleza en los informes anuales para el ejercicio fiscal 2026 o antes, lo que amplía el alcance del contenido requerido a los proveedores de calificaciones y datos. El Consejo de Normas Internacionales de Sostenibilidad ha iniciado la elaboración de normas para los riesgos y oportunidades relacionados con la naturaleza utilizando el marco TNFD como insumo, con un borrador de exposición previsto para la cumbre mundial de biodiversidad a finales de 2026, un movimiento que señala la probable formalización en las jurisdicciones que lo adopten. El TNFD ha alineado su programa técnico para apoyar el flujo de trabajo del ISSB, incluidos compromisos de calendario que reducen la duplicación y ayudan a los emisores e inversores a planificar los controles y los esfuerzos de recopilación de datos para las métricas de naturaleza adyacentes a las métricas climáticas. Este camino refleja la progresión del TCFD al ISSB en materia climática, lo que implica que el mercado de Servicios de Calificación ESG incorporará indicadores relacionados con la naturaleza en la puntuación de referencia, los análisis y las ofertas de aseguramiento a lo largo de la misma curva de adopción. Los proveedores que puedan unificar los datos climáticos y de naturaleza en flujos de trabajo únicos tendrán una ventaja a medida que los inversores busquen visiones consolidadas del riesgo ambiental que sean coherentes con las nuevas expectativas de reporte.

Integración Fintech de API ESG en Sistemas de Negociación y Gestión de Riesgos

Los datos ESG en tiempo real entregados a través de API se están integrando en los sistemas de ejecución de operaciones, toma de decisiones crediticias y gestión del riesgo de carteras, lo que traslada los insumos de sostenibilidad desde superposiciones post-negociación hacia flujos de trabajo centrales de fijación de precios, control de riesgos y cumplimiento normativo. La conectividad fintech permite el reequilibrio automatizado de carteras, la puntuación de préstamos y el reporte, con arquitecturas de API modulares que se adaptan a las normas y fuentes de datos en evolución en distintas jurisdicciones, lo que respalda la escala y la resiliencia para bancos y gestores de activos. En el financiamiento del comercio, las plataformas han incorporado asistentes de inteligencia artificial y módulos independientes de evaluación ESG desarrollados con bancos y organismos del sector, lo que agiliza el manejo de documentos y mejora el procesamiento directo al tiempo que alinea las evaluaciones de entidades con marcos reconocidos. Estas integraciones incorporan el ESG en las operaciones cotidianas para los usuarios de las áreas de negocio, intermediación y soporte, lo que está redefiniendo las expectativas en cuanto a tasas de actualización de datos, explicabilidad e integración con herramientas de riesgo heredadas en todo el mercado de Servicios de Calificación ESG. A medida que jurisdicciones como Canadá formalizan vías reguladas de intercambio de datos y marcos de supervisión para participantes acreditados, las fintech que se preparan para el acceso acreditado a datos y flujos de trabajo de datos seguros obtienen ventaja para incorporar el ESG dentro del ecosistema digital financiero más amplio. La combinación de entrega con enfoque en API e inteligencia artificial explicable respalda una mejor alineación con los estándares de gestión del riesgo de modelos internos comunes en las grandes instituciones financieras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites regulatorios a los modelos mixtos de calificación y consultoría (Reglamento de Calificaciones ESG de la UE) | -1.1% | UE, con efectos secundarios en el Reino Unido | Corto plazo (≤ 2 años) |

| Persistente baja correlación entre proveedores que erosiona la confianza de los inversores | -0.9% | Global | Largo plazo (≥ 4 años) |

| Reacción política y legislación anti-ESG en estados clave de Estados Unidos | -0.7% | Estados Unidos | Mediano plazo (2-4 años) |

| Escasez de datos de Alcance 3 verificables para las pymes en mercados emergentes | -0.6% | Global, agudo en Asia-Pacífico, América Latina y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Límites Regulatorios a los Modelos Mixtos de Calificación y Consultoría Restringen la Diversificación de Ingresos

El reglamento de calificaciones ESG de la Unión Europea exige la autorización y supervisión por parte de la Autoridad Europea de Valores y Mercados e impone una separación organizativa estricta entre la actividad de calificación y los servicios potencialmente conflictivos, lo que obliga a los proveedores a rediseñar los modelos operativos y los controles internos. La Autoridad Europea de Valores y Mercados ha detallado barreras físicas, digitales y de información, incluida la separación de espacios, el acceso basado en roles, la marca de agua de datos y las atestaciones recurrentes, que deben implementarse y supervisarse con frecuencias definidas, lo que eleva los costos de cumplimiento y la complejidad de la gobernanza. El reglamento también exige transparencia sobre metodologías, supuestos del modelo, limitaciones y uso de inteligencia artificial, lo que alinea los resultados con las demandas de los inversores de explicabilidad, pero limita las oportunidades de venta cruzada que anteriormente vinculaban las calificaciones con la consultoría y otras líneas de asesoramiento. En el Reino Unido, la Autoridad de Conducta Financiera está consultando sobre un régimen que requeriría autorización y establecería estándares de gobernanza, transparencia y conflictos, un movimiento que extenderá la supervisión regulatoria a otro mercado importante para el mercado de Servicios de Calificación ESG. En conjunto, estas normas elevan la confianza y la comparabilidad al tiempo que restringen la flexibilidad operativa, lo que puede consolidar la cuota de mercado entre los proveedores capaces de mantener los requisitos de gobernanza a escala. Con el tiempo, la desagregación obligatoria de las calificaciones E, S y G y una divulgación más clara deberían mejorar la comprensión de los usuarios incluso cuando los proveedores absorben costos estructurales más elevados.

Persistente Baja Correlación Entre Proveedores que Erosiona la Confianza de los Inversores

Las diferencias en el alcance, la medición y la ponderación entre las agencias generan una baja correlación en las evaluaciones ESG de las empresas, lo que socava la comparabilidad para la construcción de carteras y las decisiones de gestión responsable. La evidencia de un análisis de múltiples proveedores encuentra correlaciones promedio cercanas a la mitad, con una alineación aún menor para pares específicos de proveedores, y esta dispersión complica el diseño de índices y el análisis de rendimiento relativo para estrategias que apuntan a características de sostenibilidad. La investigación académica vincula una mayor divergencia en las calificaciones ESG con diferenciales de crédito más amplios para las empresas, especialmente cuando las diferencias en el pilar ambiental son mayores, lo que sugiere que los mercados penalizan la incertidumbre en las evaluaciones de sostenibilidad que son críticas para la fijación de precios del riesgo. Las respuestas regulatorias a este desafío incluyen la desagregación de las calificaciones ambientales, sociales y de gobernanza y la exigencia de una divulgación metodológica transparente para que los usuarios puedan alinear los datos con sus propios marcos de materialidad y prioridades específicas del sector. Las propuestas de supervisión en el Reino Unido también se centran en la transparencia y la fiabilidad, lo que refleja las preocupaciones de los usuarios sobre cómo se construyen las calificaciones y la gobernanza interna que respalda esos resultados. A medida que los emisores amplían las divulgaciones bajo las bases de referencia de la CSRD y el ISSB, y a medida que los proveedores aumentan la transparencia a nivel de indicador, el mercado de Servicios de Calificación ESG debería ver mejoras graduales en la convergencia sin eliminar las diferencias metodológicas legítimas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Las Demandas de Verificación Impulsan el Segmento de Aseguramiento

Las Calificaciones ESG constituyeron el 38,13% del mercado en 2025, lo que refleja su papel como resultado fundamental que muchos inversores utilizan para filtrar, medir e informar sobre el desempeño de sostenibilidad en grandes universos de emisores. Se proyecta que el Aseguramiento y Verificación ESG crecerá a una CAGR del 10,87% hasta 2031, una trayectoria respaldada por los regímenes de reporte que hoy exigen un aseguramiento limitado e indican expectativas de aseguramiento crecientes a lo largo del tiempo para la información de sostenibilidad incluida en los informes anuales, lo que impulsa a las empresas a adoptar controles internos análogos a los del reporte financiero. A medida que las organizaciones automatizan el proceso de reporte, el manejo y la validación de datos habilitados por inteligencia artificial pueden ayudar a preparar conjuntos de evidencia listos para auditoría, mientras que los proveedores añaden transparencia de procesos para fortalecer la pista de auditoría que sustenta el aseguramiento de terceros. El mercado de Servicios de Calificación ESG también se beneficia de las herramientas de análisis impulsadas por API que integran el riesgo climático en los sistemas de negociación y crédito, lo que amplía el uso más allá de los equipos tradicionales de investigación y gestión responsable hacia los flujos de trabajo de toma de decisiones en primera línea. En paralelo, los proveedores de conjuntos de datos que documentan modelos, supuestos y uso de inteligencia artificial posicionan sus ofertas para el creciente escrutinio de reguladores y auditores dentro del mercado de Servicios de Calificación ESG.

En toda la gama de servicios, los Datos y Puntuaciones ESG se benefician de la demanda empresarial de insumos legibles por máquina que pueden vincularse a resultados financieros y prioridades de gestión responsable, mientras que los Análisis y Herramientas ESG se expanden con componentes modulares que se conectan a las plataformas de riesgo y ejecución existentes. La asesoría y la personalización siguen siendo relevantes para las empresas medianas y las entidades que trabajan con la doble materialidad y los requisitos específicos del sector, aunque el asesoramiento se centra cada vez más en mapear las taxonomías regulatorias a los modelos de datos y los repositorios de evidencia que pueden ser asegurados o verificados. Con el tiempo, el aseguramiento y la verificación se vuelven parte integral de los ciclos empresariales a medida que la información de sostenibilidad se incorpora al reporte auditado, lo que respalda el crecimiento más rápido dentro de la combinación de servicios. Se proyecta que el tamaño del mercado de Servicios de Calificación ESG para las ofertas relacionadas con el aseguramiento se expandirá junto con los mandatos implementados por fases y las mejoras en los controles internos que reducen los errores de reporte y acortan los plazos de cierre dentro de los ciclos anuales, lo que eleva el valor de los proveedores que pueden integrar datos, calificaciones, análisis y verificación dentro de un entorno gobernado. Los proveedores que publican transparencia a nivel de indicador y resultados E, S y G desagregados están alineados con las expectativas de los supervisores, lo que respalda directamente la confianza de los usuarios y reduce el riesgo de modelos en las instituciones reguladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Aceleran la Adopción bajo los Mandatos de Divulgación

Los Gestores de Activos representaron el 44,83% de la demanda de usuarios finales en 2025, ya que las instituciones incorporaron consideraciones de sostenibilidad en la investigación, la construcción de carteras y la gestión responsable, respaldadas por evidencia de encuestas que indican que grandes mayorías tienen la intención de aumentar las asignaciones vinculadas a características de sostenibilidad con el rendimiento financiero y la gestión de riesgos como impulsores centrales. Se proyecta que las Empresas No Financieras se expandirán a una CAGR del 8,83% hasta 2031, a medida que el reporte pasa de voluntario a obligatorio, lo que eleva la demanda de calificaciones que evalúan el desempeño comparativo, datos que se mapean directamente a los estándares de reporte europeos e internacionales, y aseguramiento que aumenta la confianza en la información publicada. Los bancos y otras instituciones financieras integran los factores ESG en los procesos de crédito y riesgo, lo que lleva al uso de calificaciones y datos para el mapeo del riesgo sectorial, las evaluaciones de contrapartes y la integración con escenarios climáticos para cumplir con las expectativas internas y externas. Los Propietarios de Activos y Fondos de Pensiones continúan aplicando factores de sostenibilidad en todas las carteras, respaldados por las prioridades institucionales de rendimiento y control de riesgos, que a su vez configuran las prácticas de selección y compromiso con los gestores. Las compañías de seguros recurren a los insumos ESG para refinar las visiones de riesgo de suscripción y cartera para exposiciones sensibles a los riesgos físicos y de transición, mientras que los gobiernos e instituciones públicas utilizan calificaciones y datos para marcos de financiamiento vinculados a políticas y adquisiciones en el mercado de Servicios de Calificación ESG.

Dentro de los segmentos corporativos, las diferencias sectoriales conducen a un énfasis variado en la medición del Alcance 3, la trazabilidad de la cadena de suministro y la debida diligencia en derechos humanos, lo que reorienta la demanda tecnológica y de asesoría hacia el compromiso con proveedores y la verificación. Con el tiempo, el mercado de Servicios de Calificación ESG respalda la consolidación de los presupuestos de sostenibilidad en las funciones empresariales de datos y controles que se coordinan con los equipos de finanzas y cumplimiento para garantizar la auditabilidad y la alineación con las evaluaciones de materialidad. A medida que las empresas integran el reporte estructurado en los ciclos anuales, la demanda se orienta hacia solicitudes de datos estandarizadas, divulgaciones metodológicas claras y puntuaciones explicables que puedan rastrearse a lo largo del tiempo y vincularse a los indicadores de desempeño empresarial. Los gestores de activos requieren actualizaciones de mayor frecuencia y registros de cambios a nivel de indicador para respaldar las decisiones de cartera, lo que recompensa a los proveedores que publican valores de datos diarios o casi diarios y recálculos semanales. Este ritmo operativo respalda el mercado de Servicios de Calificación ESG a medida que las instituciones estandarizan las solicitudes de datos de contrapartes y alinean las actividades de gestión responsable con las normas de divulgación y aseguramiento en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Cobertura de Clase de Activo: Los Mercados Privados Buscan la Estandarización

Los Instrumentos de Renta Variable mantuvieron el 53,62% de la cobertura por clase de activo en 2025, lo que refleja una mayor divulgación entre las empresas cotizadas y ecosistemas de índices bien establecidos que han adoptado desde hace tiempo las puntuaciones ESG en la selección y ponderación. El crecimiento más rápido se proyecta en los Mercados Privados y Alternativos con una CAGR del 8,16% hasta 2031, a medida que los socios limitados exigen puntuaciones ESG comparables y análisis de transición prospectivos a lo largo del ciclo de vida de la inversión, lo que impulsa la demanda de marcos adaptados a las limitaciones de datos de las empresas privadas y las prácticas de reporte a nivel de fondo en el mercado de Servicios de Calificación ESG. En renta fija, la emisión de bonos etiquetados sigue siendo un impulsor estructural de la demanda de datos a nivel de emisor y de valor que se alinean con los marcos en los que los inversores se basan para el etiquetado de fondos y las afirmaciones de productos. Los activos reales requieren una integración robusta del riesgo climático y físico que se mapee a las exposiciones a nivel de activo y los horizontes de inversión, lo que aumenta la dependencia de los datos geoespaciales y de ingeniería que complementan la información a nivel de emisor en el mercado de Servicios de Calificación ESG. Las carteras multiactivo buscan arquitecturas de datos unificadas que permitan mapear los perfiles de materialidad de diferentes instrumentos en un conjunto coherente de puntuación y reporte que pueda ser auditado.

El reporte en los mercados privados se está estandarizando en torno a las expectativas de los inversores que requieren métricas comparables y auditables y análisis de escenarios a nivel de empresa y de fondo. En la práctica, los gestores utilizan conjuntos de datos construidos sobre escenarios climáticos de bancos centrales para cuantificar los riesgos de transición de las participaciones a horizontes de cinco y diez años, lo que respalda una medición consistente entre estrategias y ciclos de mercado. Se proyecta que el tamaño del mercado de Servicios de Calificación ESG para los análisis de mercados privados se expandirá en paralelo con los requisitos de los socios limitados que enfatizan la cuantificación, la reducción de riesgos y la creación de valor operativo. Los proveedores que ofrezcan métricas a nivel de empresa de cartera, visiones de materialidad específicas del sector e integración del ciclo de vida desde la debida diligencia previa a la inversión hasta el empaquetado previo a la salida captarán el mayor crecimiento a medida que los socios generales enfrenten puertas de reporte estandarizadas para la formación y retención de capital. A medida que los estándares evolucionen y las prácticas de aseguramiento se extiendan a las carteras privadas, la necesidad de metodologías transparentes y documentación clara aumentará aún más en el mercado de Servicios de Calificación ESG.

Análisis Geográfico

América del Norte mantuvo el 41,38% en 2025, respaldada por el impulso institucional y la política climática a nivel estatal que continúa impulsando el reporte de emisiones y las divulgaciones de riesgos entre las grandes empresas, lo que sostiene una demanda estable de calificaciones, datos y verificación en toda la región. La ley de reporte climático de California asigna plazos explícitos para el reporte de gases de efecto invernadero de Alcance 1 y Alcance 2 para las empresas que superen un umbral de ingresos definido, con obligaciones de Alcance 3 programadas después del ciclo inicial, una estructura que aumenta la demanda de conjuntos de datos gobernados y verificación de terceros. Canadá se está alineando con la base de referencia del ISSB y fortaleciendo los marcos nacionales en áreas adyacentes, lo que crea un entorno predecible para los emisores e inversores que buscan coherencia con las normas globales. El movimiento de México para adoptar la base de referencia del ISSB alinea las prácticas de divulgación con las normas globales emergentes, un paso que ayuda a las empresas multinacionales a mantener estructuras de reporte coherentes en toda la región de América del Norte. En este contexto regional, el mercado de Servicios de Calificación ESG se caracteriza por usuarios a gran escala que priorizan el acceso a API, las pistas de auditoría y las actualizaciones rápidas, lo que respalda las inversiones en plataformas.

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 8,98% hasta 2031, a medida que más reguladores se alinean con la base de referencia del ISSB y planifican una adopción gradual entre las empresas cotizadas, lo que impulsa la demanda multinacional de datos comparables y metodologías confiables. Las bolsas regionales han avanzado en los marcos locales de puntuación ESG y ahora están haciendo la transición hacia modelos reconocidos internacionalmente, lo que respalda la comparabilidad transfronteriza para la asignación internacional de capital. En varios mercados de Asia-Pacífico, los bancos centrales y los reguladores de mercado han publicado planes jurisdiccionales para aplicar las normas del ISSB, que establecen expectativas claras para las empresas e inversores y amplían el mercado atendible para los proveedores con cobertura multilingüe y asociaciones de datos regionales. A medida que avanzan los calendarios de adopción, la demanda es más fuerte para los indicadores específicos del sector, la integración del clima y la naturaleza, y los conjuntos de datos listos para el aseguramiento, todos los cuales sustentan la trayectoria del mercado de Servicios de Calificación ESG en Asia-Pacífico. Se proyecta que el tamaño del mercado de Servicios de Calificación ESG para Asia-Pacífico se expandirá con un uso regulatorio más amplio de la base de referencia del ISSB, que alinea los ciclos de reporte corporativo con las expectativas de los inversores y las necesidades de etiquetado de productos [4]S&P Global Sustainable1 Staff, "¿Dónde se encuentra el mundo en la adopción del ISSB?" S&P Global, spglobal.com.

Europa sigue siendo el entorno regulatorio más desarrollado para el reporte de sostenibilidad, ya que la Comisión Europea ha especificado extensos requisitos de divulgación bajo la CSRD y respalda el uso de las Normas Europeas de Reporte de Sostenibilidad que incorporan la doble materialidad. Este marco aumenta la necesidad de conjuntos de datos verificables, metodologías claras y servicios de aseguramiento que se integren con los ciclos de reporte regulares de las grandes empresas, lo que sostiene una demanda robusta en el mercado de Servicios de Calificación ESG. Junto al reporte de los emisores, la UE ha introducido un régimen de supervisión específico para las actividades de calificación ESG, que requiere autorización y controles operativos que elevan la calidad y reducen los conflictos, reforzando la confianza de los usuarios en las calificaciones y los datos fundamentales. En toda la gestión de activos europea, los organismos del sector informan de un interés continuo en los fondos y estrategias sostenibles a medida que los inversores estandarizan los procesos de selección y gestión responsable, lo que mantiene la demanda de datos y calificaciones resiliente en todos los tipos de productos. A medida que otras regiones adoptan las bases de referencia del ISSB, Europa continúa estableciendo estándares de práctica en auditabilidad y calificaciones desagregadas que se replican cada vez más en otros mercados, lo que respalda la coherencia entre regiones para el mercado de Servicios de Calificación ESG.

Panorama Competitivo

Los grandes proveedores de datos e índices de múltiples líneas, junto con los especialistas ESG establecidos, continúan liderando gracias a la escala, la cobertura y la transparencia metodológica, lo que respalda altos costos de cambio y relaciones duraderas con los clientes en el mercado de Servicios de Calificación ESG. La diferenciación competitiva se ha desplazado hacia la ingesta diaria de datos, el recálculo semanal de puntuaciones y la documentación a nivel de indicador que aclara las razones de las mejoras y rebajas, lo que ahora es común entre los proveedores que han invertido en canalizaciones habilitadas por inteligencia artificial y una gobernanza rigurosa de modelos. Los requisitos regulatorios de transparencia han catalizado aún más los resultados E, S y G desagregados y la divulgación detallada de metodologías, lo que se alinea con las demandas de los inversores de explicabilidad y respalda el crecimiento de los productos orientados a la gestión responsable y la transición en el mercado de Servicios de Calificación ESG. A medida que los usuarios integran las calificaciones en las directrices de cartera y la selección de índices, la claridad técnica sobre la construcción de indicadores, los pesos y el tratamiento de controversias se ha convertido en un requisito competitivo fundamental.

Los patrones estratégicos muestran una inversión sostenida en la cobertura de datos brutos, las mejoras de modelos y el empaquetado de productos que satisfacen necesidades específicas de los usuarios, como herramientas de transición, mapas de calor sectoriales y objetivos de gestión responsable. Las actualizaciones metodológicas en las evaluaciones de sostenibilidad corporativa han añadido preguntas de supervisión de gobernanza, refinado la cobertura de seguridad de la información y ampliado los criterios de gestión de productos para cuestiones como los residuos electrónicos, lo que alinea las preguntas y la evidencia con las expectativas regulatorias y de las partes interesadas en evolución. La entrega con enfoque en API y la integración con plataformas fintech también amplían la adopción hacia el financiamiento del comercio, la toma de decisiones crediticias y la supervisión de riesgos más allá de los equipos de inversión centrales, lo que desplaza las adquisiciones hacia contratos a nivel empresarial e incorpora los datos ESG más profundamente en la cadena de valor financiero. Al mismo tiempo, los organismos y asociaciones del sector han avanzado en estándares y prácticas de inversores que refuerzan la demanda de datos de alta calidad y calificaciones transparentes en los conjuntos de productos europeos y globales.

Los lanzamientos de nuevos productos que enfatizan la transparencia y la frecuencia de las actualizaciones son los movimientos más visibles entre los principales proveedores, y estos lanzamientos a menudo coinciden con mejoras de plataforma que reducen la volatilidad de las calificaciones cerca de los umbrales de categoría para mejorar la estabilidad de las señales de cartera. Por ejemplo, las mejoras de modelos que añaden más puntos de datos, la incorporación diaria de datos y el recálculo semanal ayudan a los usuarios a alinear los procesos de inversión con la información más actualizada, al tiempo que acomodan los límites prácticos de la rotación a través de zonas de amortiguación. El reconocimiento del sector para los proveedores de calificaciones ESG subraya la experiencia y la cobertura global, lo que puede ser significativo para los gestores de activos que requieren una aplicación consistente de metodologías en todas las regiones y tipos de emisores. Los proveedores que publican ofertas de datos brutos alineados con el sector junto con las puntuaciones dan a los usuarios la opción de construir visiones internas, una tendencia que respalda casos de uso más sofisticados en el mercado de Servicios de Calificación ESG. Con el creciente enfoque de los supervisores en la transparencia y los conflictos, la resiliencia operativa y la calidad de la documentación se han vuelto tan centrales para la posición competitiva como la amplitud de la cobertura y la metodología.

Líderes de la Industria de Servicios de Calificación ESG

MSCI

Sustainalytics / Morningstar

ISS ESG

S&P Global ESG Scores

Moody's ESG Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Morningstar fortaleció sus capacidades de asesoría patrimonial mediante la integración de Microsoft 365 Copilot. A través del Protocolo de Contexto de Modelo (MCP) y Microsoft Copilot Studio, la empresa permite flujos de trabajo seguros y optimizados dentro de los sistemas establecidos de los asesores.

- Marzo de 2026: El Grupo de la Bolsa de Valores de Londres (LSEG) introdujo las Calificaciones y Datos de Sostenibilidad de LSEG, un conjunto integral de puntuaciones ESG y análisis. Esta oferta permite a los inversores e instituciones financieras evaluar la gestión de los riesgos y oportunidades ESG materiales de las empresas, facilitando decisiones informadas sobre asignación de capital, evaluación comparativa y compromiso.

- Diciembre de 2025: La Autoridad de Conducta Financiera del Reino Unido propuso un régimen para incluir las calificaciones ESG bajo supervisión, con requisitos de transparencia, gobernanza y conflictos. El plan busca hacer que las calificaciones sean más confiables y comparables para los usuarios en todos los mercados. Se alienta a las empresas a prepararse para la autorización y la evidencia de controles metodológicos y de datos sólidos.

- Noviembre de 2025: El Consejo de Normas Internacionales de Sostenibilidad anunció el inicio de la elaboración de normas para los riesgos y oportunidades relacionados con la naturaleza, basándose en el marco del Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con la Naturaleza, incluido su enfoque LEAP, las recomendaciones de divulgación, las métricas y la orientación. El ISSB tiene como objetivo un borrador de exposición para la reunión COP17 del Convenio sobre la Diversidad Biológica en octubre de 2026, con el TNFD comprometiéndose a completar todo el trabajo técnico actual, incluida la orientación adicional por sector, para el tercer trimestre de 2026, y luego pausar el desarrollo adicional para apoyar el programa de trabajo del ISSB.

Alcance del Informe Global del Mercado de Servicios de Calificación ESG

El mercado de servicios de calificación ESG se define como la industria que proporciona a las organizaciones herramientas y servicios para evaluar, reportar y divulgar su desempeño ambiental, social y de gobernanza (ESG), garantizando la transparencia y el cumplimiento de los estándares de sostenibilidad.

El informe del mercado de servicios de calificación ESG está segmentado por tipo de servicio (calificaciones ESG, datos y puntuaciones ESG, análisis y herramientas ESG, aseguramiento y verificación ESG, asesoría/personalización), usuario final (gestores de activos, propietarios de activos y fondos de pensiones, bancos y otras instituciones financieras, empresas no financieras, compañías de seguros, gobiernos e instituciones públicas, otras partes interesadas), cobertura por clase de activo (instrumentos de renta variable, renta fija corporativa y soberana, mercados privados y alternativos, activos reales de infraestructura y bienes raíces, carteras multiactivo) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor en USD.

| Calificaciones ESG |

| Datos y Puntuaciones ESG |

| Análisis y Herramientas ESG |

| Aseguramiento y Verificación ESG |

| Asesoría y Personalización |

| Gestores de Activos |

| Propietarios de Activos y Fondos de Pensiones |

| Bancos y Otras Instituciones Financieras |

| Empresas No Financieras |

| Compañías de Seguros |

| Gobiernos e Instituciones Públicas |

| Otras Partes Interesadas |

| Instrumentos de Renta Variable |

| Renta Fija Corporativa y Soberana |

| Mercados Privados y Alternativos |

| Activos Reales de Infraestructura y Bienes Raíces |

| Carteras Multiactivo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Servicio | Calificaciones ESG | |

| Datos y Puntuaciones ESG | ||

| Análisis y Herramientas ESG | ||

| Aseguramiento y Verificación ESG | ||

| Asesoría y Personalización | ||

| Por Usuario Final | Gestores de Activos | |

| Propietarios de Activos y Fondos de Pensiones | ||

| Bancos y Otras Instituciones Financieras | ||

| Empresas No Financieras | ||

| Compañías de Seguros | ||

| Gobiernos e Instituciones Públicas | ||

| Otras Partes Interesadas | ||

| Por Cobertura de Clase de Activo | Instrumentos de Renta Variable | |

| Renta Fija Corporativa y Soberana | ||

| Mercados Privados y Alternativos | ||

| Activos Reales de Infraestructura y Bienes Raíces | ||

| Carteras Multiactivo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva del tamaño del Mercado de Servicios de Calificación ESG hasta 2031?

Se proyecta que el tamaño del Mercado de Servicios de Calificación ESG será de 12.690 millones de USD en 2026 y alcanzará los 18.870 millones de USD en 2031 a una CAGR del 8,27% durante el período 2026-2031.

¿Qué segmentos lideran la demanda en el Mercado de Servicios de Calificación ESG actualmente?

Las Calificaciones ESG mantuvieron el 38,13% en 2025, mientras que los Gestores de Activos representaron el 44,83% de la demanda de usuarios finales y los Instrumentos de Renta Variable representaron el 53,62% de la cobertura por clase de activo.

¿Cuáles son las áreas de mayor crecimiento dentro del Mercado de Servicios de Calificación ESG?

Se proyecta que el Aseguramiento y Verificación ESG crecerá a una CAGR del 10,87%, las Empresas No Financieras a una CAGR del 8,83%, los Mercados Privados y Alternativos a una CAGR del 8,16%, y Asia-Pacífico a una CAGR del 8,98% hasta 2031.

¿Cómo está la regulación configurando las estrategias de los proveedores en el Mercado de Servicios de Calificación ESG?

Las normas de la UE exigen la autorización de la Autoridad Europea de Valores y Mercados, la separación estricta de los servicios conflictivos y la transparencia metodológica, mientras que la Autoridad de Conducta Financiera del Reino Unido está diseñando un régimen similar, lo que está impulsando a los proveedores a documentar modelos, controles y uso de inteligencia artificial de manera exhaustiva.

¿Cómo están influyendo las tendencias tecnológicas en el Mercado de Servicios de Calificación ESG?

Los proveedores están implementando inteligencia artificial para publicar valores de datos diarios y recálculos semanales, exponer detalles a nivel de indicador y ofrecer acceso con enfoque en API en los sistemas de negociación, crédito y gestión de riesgos, lo que profundiza la integración empresarial.

¿Qué estándares impulsarán nuevas métricas en el Mercado de Servicios de Calificación ESG?

Se espera que las divulgaciones relacionadas con la naturaleza se formalicen a través del ISSB utilizando el marco TNFD como referencia, lo que apunta a una integración más amplia del clima y la naturaleza en los ciclos de reporte corporativo y los flujos de trabajo de los inversores.

Última actualización de la página el: