Tamaño y Participación del Mercado de REIT del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

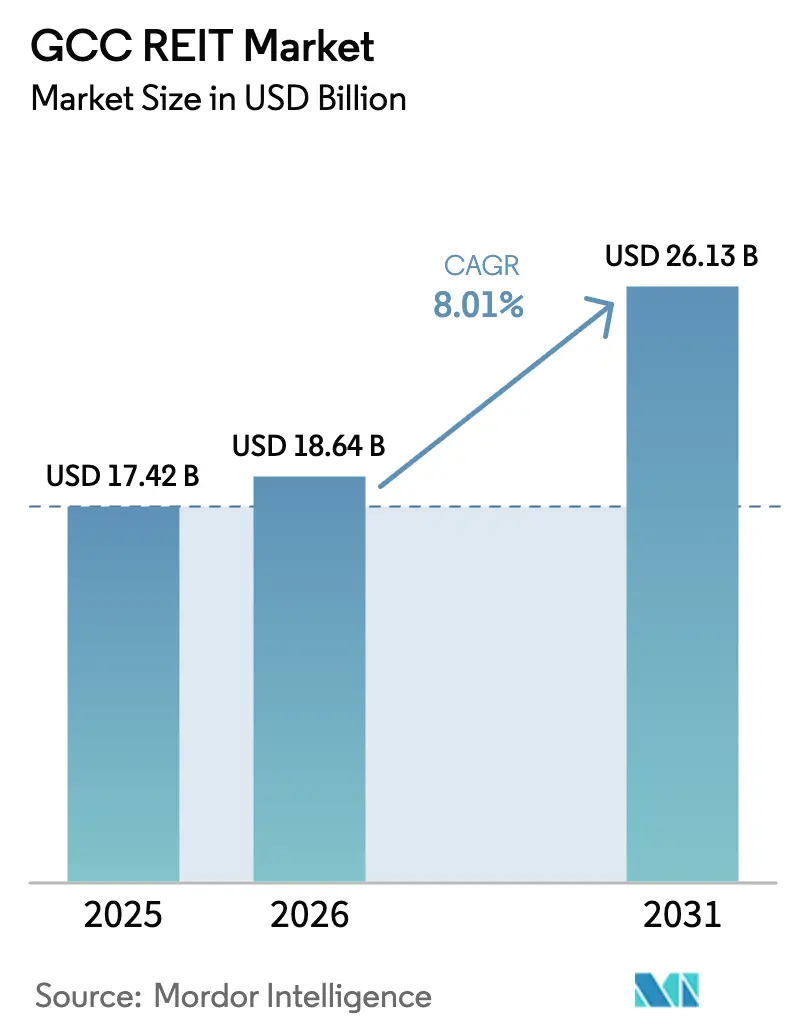

| Tamaño del mercado en el año base (2025) | 17.42 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.01% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de REIT del CCG por Mordor Intelligence

El tamaño del Mercado de REIT del CCG fue valorado en 17,42 mil millones de USD en 2025 y se estima que crecerá desde 18,64 mil millones de USD en 2026 hasta alcanzar los 26,13 mil millones de USD en 2031, a una CAGR del 8,01% durante el período de previsión (2026-2031).

El sólido apetito soberano por activos de rendimiento doméstico, las reformas progresivas de propiedad extranjera y la inclusión en índices de Tadawul y del Mercado Financiero de Dubái están impulsando el mercado de REIT del CCG hacia una participación institucional más profunda. La tracción de políticas a mitad de ciclo, como el mandato de distribución de ingresos del 90% en Arabia Saudita y el límite de apalancamiento más elevado de los Emiratos Árabes Unidos, ha convertido el valor latente del sector inmobiliario en unidades líquidas. Los inversores extranjeros prefieren cada vez más los fondos cotizados a la propiedad directa, donde ahora se aplica una comisión de transacción del 10%, redirigiendo capital hacia el mercado de REIT del CCG incluso cuando las tasas globales aumentan[1]Autoridad del Mercado de Capitales, "Reglamento de Fondos de Inversión Inmobiliaria," CMA.ORG.SA. Una cartera en maduración de gigaproyectos está suministrando activos de calidad institucional, mientras que los mandatos especializados en centros de datos y logística están ampliando la combinación sectorial en el mercado de REIT del CCG.

Conclusiones Clave del Informe

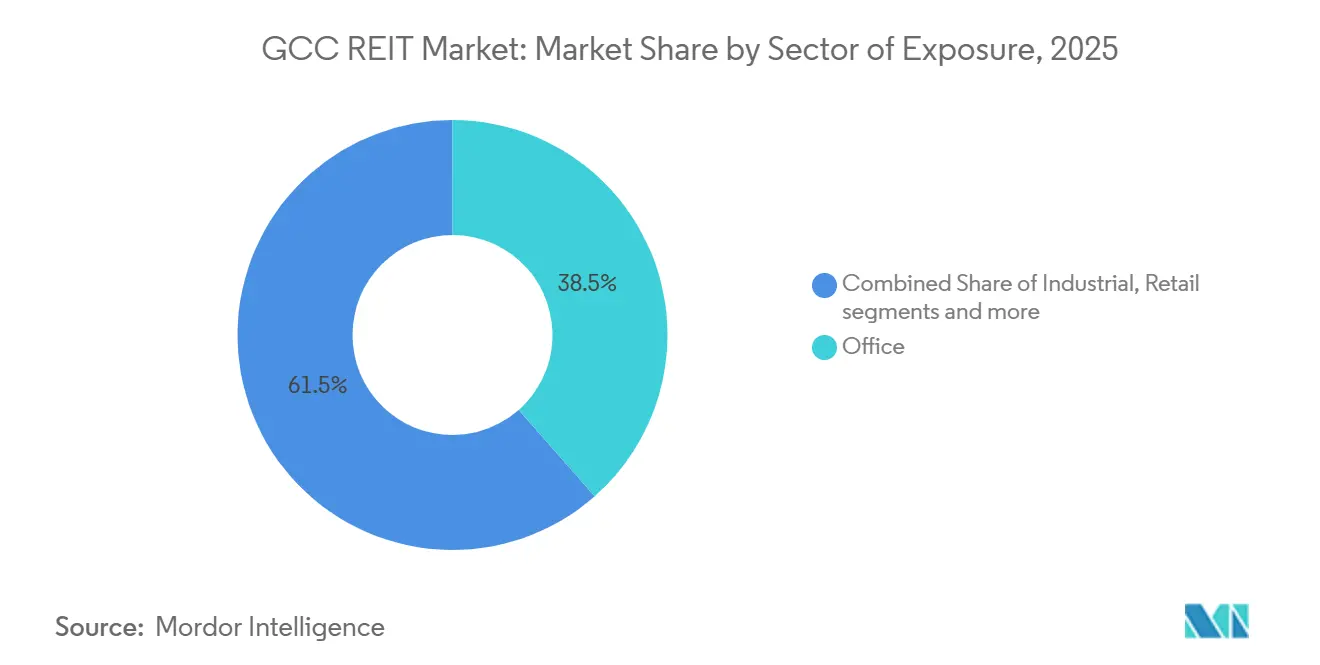

- Por sector de exposición, las participaciones en oficinas lideraron con el 38,5% de la cuota del mercado de REIT del CCG en 2025; se proyecta que los activos de centros de datos se expandirán a una CAGR del 9,11% hasta 2031.

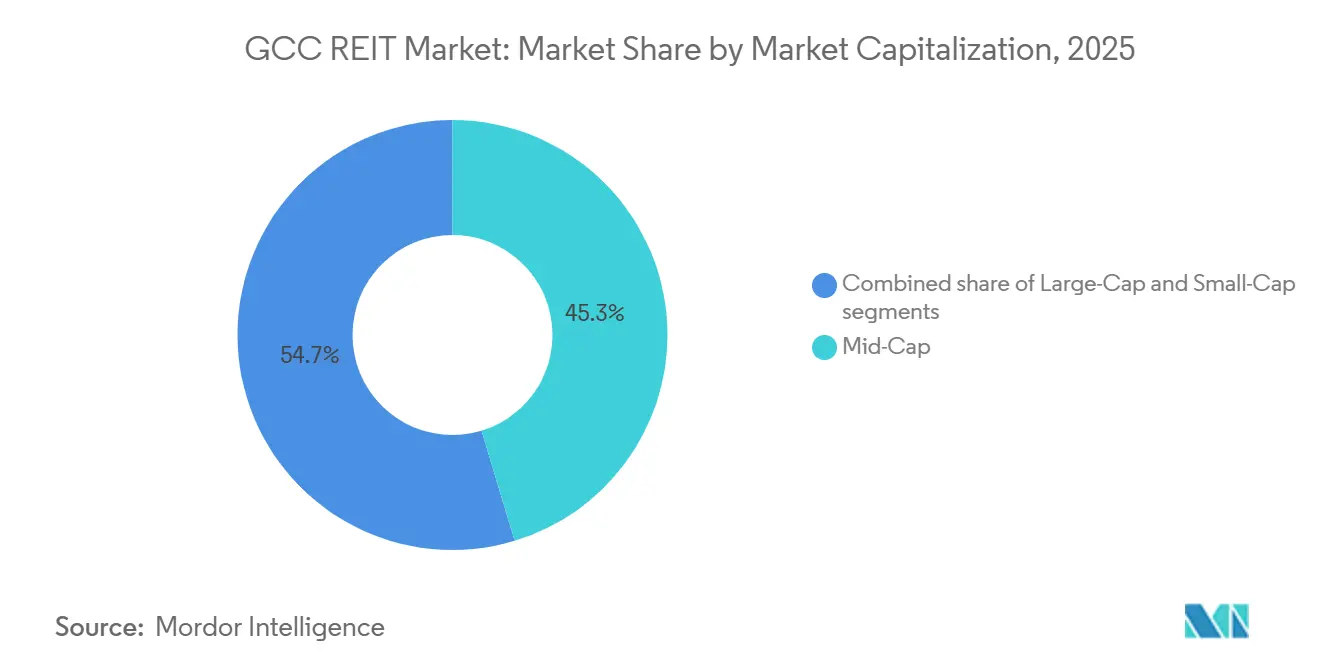

- Por capitalización de mercado, los vehículos de mediana capitalización representaron el 45,33% del tamaño del mercado de REIT del CCG en 2025, mientras que los fondos de pequeña capitalización avanzan a una CAGR del 10,2% hasta 2031.

- Por geografía, Arabia Saudita capturó el 61,22% de la cuota del mercado de REIT del CCG en 2025, mientras que se prevé que Omán registre el crecimiento más rápido, expandiéndose a una CAGR del 8,78% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de REIT del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente apetito de los fondos soberanos de inversión del CCG por flujos de ingresos inmobiliarios domésticos | +1.8% | Arabia Saudita y EAU como núcleo; efecto secundario en Qatar y Baréin | Mediano plazo (2–4 años) |

| Carteras de gigaproyectos que crean inventario de calidad institucional | +1.6% | Arabia Saudita (NEOM), Qatar (Lusail), EAU | Largo plazo (≥ 4 años) |

| Flexibilización de los límites de propiedad extranjera en Arabia Saudita y EAU | +1.5% | Arabia Saudita, EAU | Corto plazo (≤ 2 años) |

| Aceleración de la privatización gubernamental de carteras inmobiliarias públicas | +1.4% | Arabia Saudita, Kuwait, Omán | Largo plazo (≥ 4 años) |

| Activos especializados de infraestructura digital y logística que impulsan nuevas estructuras de REIT | +1.3% | EAU, Arabia Saudita; adopción temprana en Qatar | Mediano plazo (2–4 años) |

| Lanzamiento de índices centrados en REIT en Tadawul y el Mercado Financiero de Dubái que impulsan flujos pasivos | +1.2% | Arabia Saudita, EAU | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Apetito de los Fondos Soberanos de Inversión del CCG por Flujos de Ingresos Inmobiliarios Domésticos

Los principales vehículos soberanos del Golfo han pivotado desde activos emblemáticos en el extranjero hacia activos de rendimiento doméstico, anclando varios fondos insignia y mejorando la profundidad del mercado. La decisión del Fondo de Inversión Pública en 2024 de constituir un REIT residencial saudita y la coinversión de la Autoridad de Inversión de Abu Dabi en carteras logísticas regionales ejemplifican este reposicionamiento[2]Knight Frank, "Resumen del Mercado Logístico de Arabia Saudita H1 2025," KNIGHTFRANK.COM. La ocupación de almacenes en Riad alcanzó el 98% en el primer semestre de 2025, y los alquileres subieron un 16% interanual, lo que impulsó a los patrocinadores soberanos a cristalizar ganancias a través de unidades cotizadas. Una distribución de ingresos obligatoria del 90% alinea estos vehículos con los pasivos de pensiones y seguros, proporcionando un flujo de caja predecible. La reinversión doméstica también sirve de cobertura frente al escrutinio regulatorio occidental del capital del Golfo, reduciendo el riesgo extraterritorial. En conjunto, estos factores refuerzan los flujos sostenidos hacia el mercado de REIT del CCG.

Flexibilización de los Límites de Propiedad Extranjera en Arabia Saudita y EAU

La liberalización regulatoria ha abierto canales atractivos para los inversores externos. Arabia Saudita aplica actualmente una comisión de transacción del 10% a los extranjeros que compran propiedades directamente, pero exime las adquisiciones a través de fondos cotizados, orientando el capital extranjero hacia el mercado de REIT del CCG. Las reformas paralelas en Dubái permiten un apalancamiento de hasta el 50% del valor bruto de los activos, mejorando el potencial de rentabilidad sin vulnerar las normas prudenciales. Estas medidas convergen en un momento en que los inversores globales buscan alternativas de rendimiento ante el debilitamiento de las oficinas europeas, posicionando los fondos del Golfo como una combinación atractiva de crecimiento e ingresos por dividendos. La evidencia temprana muestra que los fondos de seguimiento pasivo están aumentando las ponderaciones de asignación tras el cambio normativo.

Lanzamiento de Índices Centrados en REIT en Tadawul y el Mercado Financiero de Dubái que Impulsan Flujos Pasivos

La introducción en 2024 de índices dedicados proporcionó el andamiaje de referencia necesario para los gestores de activos pasivos. La inclusión en índices desencadena compras automáticas por parte de los fondos cotizados en bolsa, creando una demanda recurrente en el mercado de REIT del CCG. Los filtros de liquidez aún excluyen a los vehículos más pequeños, pero los nombres de mayor tamaño cumplen con el volumen mínimo de negociación, mejorando el descubrimiento de precios. La ocupación del 81% y el ratio préstamo-valor del 49,4% de Emirates REIT satisficieron a los comités de índices, aunque los fondos procedentes de operaciones cayeron un 40% durante el primer trimestre de 2024 ante el impacto de las tasas más altas[3]Emirates REIT, "Resultados Financieros del Primer Trimestre de 2024," EMIRATESREIT.COM. La norma de libre flotación del 30% de la Autoridad del Mercado de Capitales, si se aplica estrictamente, ampliaría el universo invertible para futuros productos de seguimiento.

Aceleración de la Privatización Gubernamental de Carteras Inmobiliarias Públicas

La monetización de bienes raíces estatales a través de REIT ayuda a los gobiernos a liberar capital para infraestructura sin emitir deuda. El Centro Nacional de Privatización de Arabia Saudita designó más de 100 propiedades para su conversión, que van desde complejos ministeriales hasta edificios de servicios. El REIT de KFH Capital de Kuwait demostró la receptividad del mercado al distribuir ingresos mensuales con un calendario de pago del 90%. Qatar siguió con un régimen de cotización armonizado que permite endeudamientos de hasta el 50% del valor bruto de los activos. Estos marcos se asemejan al modelo de patrocinador vinculado al Estado de Singapur, aunque los emisores del Golfo aún enfrentan escrutinio sobre la transparencia en la valoración.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de referencia que amplían las brechas de rendimiento en las valoraciones | -1.1% | En todo el CCG; pronunciado en EAU y Arabia Saudita | Mediano plazo (2–4 años) |

| Escasa libre flotación y baja liquidez diaria de la mayoría de los REIT del CCG | -0.9% | En todo el CCG; agudo en Kuwait, Baréin y Omán | Corto plazo (≤ 2 años) |

| Elevados costos de transacción interemiratíes y transfronterizos que limitan la diversificación | -0.7% | En todo el CCG | Largo plazo (≥ 4 años) |

| Incertidumbre en el Valor Neto de los Activos por la adopción de la contabilidad de arrendamientos según la NIIF 16 | -0.6% | Arabia Saudita, EAU, Qatar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasa Libre Flotación y Baja Liquidez Diaria de la Mayoría de los REIT del CCG

Muchos vehículos aún tienen participaciones fundadoras que superan el 60%, manteniendo el volumen diario de negociación por debajo de los 2 millones de USD e inflando los diferenciales entre oferta y demanda. La falta de liquidez desincentiva a las grandes instituciones que necesitan vías de salida, forzando operaciones en bloque fuera de bolsa y atenuando las señales de precios. El fondo orientado al inversor minorista de Kuwait se negocia de forma esporádica a pesar de un sólido historial de dividendos, lo que revela el obstáculo estructural en los mercados más pequeños. La ausencia de creación de mercado obligatoria agrava el problema durante eventos de tensión. Hasta que los fondos más antiguos amplíen sus flotaciones públicas, los flujos pasivos hacia el mercado de REIT del CCG seguirán concentrados en unos pocos nombres.

Aumento de las Tasas de Referencia que Amplían las Brechas de Rendimiento en las Valoraciones

Las tasas de política regionales siguen las subidas de la Reserva Federal de los Estados Unidos, elevando el umbral libre de riesgo y comprimiendo las primas de los REIT. La investigación empírica muestra que un aumento de 100 puntos básicos en las tasas se correlaciona con una erosión de la rentabilidad total de dos dígitos para los fondos sauditas, muy por encima de las betas de renta variable. Emirates REIT registró un aumento del 3,3% trimestral en los costos de financiación en el primer trimestre de 2024, reduciendo los ingresos distribuibles en un 40% incluso con una ocupación del 81%. Los mercados de permutas financieras limitados y las restricciones de la Sharia reducen la capacidad de cobertura, dejando los beneficios más expuestos al endurecimiento monetario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector de Exposición: Los Centros de Datos Superan a las Participaciones Tradicionales en Oficinas

Los activos de oficinas capturaron el 38,5% de la cuota del mercado de REIT del CCG en 2025, reflejando las participaciones tradicionales en Business Bay de Dubái y el Distrito Financiero Rey Abdulá de Riad. Sin embargo, se prevé que las carteras de centros de datos registren una CAGR del 9,11% hasta 2031, el ritmo más rápido en el mercado de REIT del CCG. Knight Frank registró una ocupación de almacenes del 98% en Riad junto con un crecimiento de alquileres del 16% durante el primer semestre de 2025, encendiendo el interés de los patrocinadores en las conversiones logísticas. Los centros comerciales superregionales siguen con una ocupación del 95%, pero están reorientando a los inquilinos hacia el entretenimiento, impulsando aumentos anuales de alquileres del 12-15% en las ubicaciones prime de Dubái. Los fondos residenciales son incipientes; el vehículo de 5,89 mil millones de USD de Dubái lanzado en 2025 señala un giro hacia la titulización multifamiliar. Los activos de salud y alojamiento para estudiantes representan segmentos sin explotar a medida que avanza la privatización.

El tamaño del mercado de REIT del CCG correspondiente a las participaciones en oficinas ofreció un rendimiento estable en 2025, pero es probable que se produzca una compresión del rendimiento a medida que aumenten los costos de refinanciación. Por el contrario, el tamaño del mercado de REIT del CCG vinculado a instalaciones de centros de datos disfruta de escaladores estructurados alineados con la transferencia de costos de energía, protegiendo los márgenes. Los fondos diversificados utilizan la hostelería y el comercio minorista para amortiguar las oscilaciones, aunque los vehículos especializados suelen cotizar con valoraciones premium debido a su escasez. Las encuestas a inversores confirman una creciente preferencia por estrategias de tema único que puedan articular indicadores clave de rendimiento operativos claros, como la utilización en megavatios o el rendimiento de almacenamiento en frío.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capitalización de Mercado: Los Vehículos de Pequeña Capitalización Capturan Mandatos de Nicho

Los fondos de mediana capitalización controlaron el 45,33% de la capitalización del mercado de REIT del CCG en 2025. No obstante, se prevé que los vehículos de pequeña capitalización crezcan un 10,2% anual a medida que se abren espacio en los corredores de infraestructura digital y salud. La compra de un almacén químico de 112.000 pies cuadrados por parte de GFH Manrre REIT ejemplifica el enfoque focalizado que atrae alquileres premium y reduce el riesgo de rotación. Los fondos de gran capitalización, a menudo constituidos por soberanos, acceden a deuda más barata pero pueden ofrecer rendimientos inferiores debido a la percepción de seguridad.

Para los patrocinadores de pequeña capitalización, las cotizaciones en el Mercado Paralelo permiten un mayor apalancamiento, a veces del 100% del valor del préstamo, lo que permite amplificar los rendimientos sobre el capital, aunque a expensas de una gobernanza más estricta. El tamaño del mercado de REIT del CCG inclinado hacia las medianas capitalizaciones proporciona un equilibrio de liquidez y especialización. Los inversores minoristas prefieren las medianas capitalizaciones por sus flujos de ingresos mensuales, como lo demuestra la captación de 23,6 millones de dinares kuwaitíes del fondo de Kuwait. Mientras tanto, los fondos de gran capitalización luchan con picos de reembolso durante las perturbaciones de las tasas, como quedó evidenciado cuando los costos de financiación de Emirates REIT aumentaron bruscamente a principios de 2024. Se están llevando a cabo conversaciones sobre cotizaciones cruzadas para ampliar el grupo de inversores, pero el arbitraje cambiario y regulatorio sigue siendo un desafío.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita generó el 61,22% del valor del mercado de REIT del CCG en 2025, respaldada por una distribución del 90% y un límite de apalancamiento del 50% que fomenta pagos sostenibles. La ley de propiedad no saudita de 2026 impone una comisión del 10% sobre la propiedad directa, pero exime a las unidades cotizadas, canalizando el dinero transfronterizo hacia los fondos cotizados en Tadawul y aumentando el volumen de negociación. Los activos logísticos de Riad siguen con escasa oferta, manteniendo la ocupación cerca del 98% mientras los alquileres suben a ritmos de mediados de la adolescencia porcentual.

Los Emiratos Árabes Unidos albergan el mercado secundario más líquido. El debut del REIT residencial de Dubái, valorado en 5,89 mil millones de USD en 2025, estableció un récord en cuanto al tamaño de un vehículo individual, reflejando la confianza en el flujo de caja multifamiliar. La ocupación de oficinas de Categoría A alcanzó el 95%, con alquileres que promedian 52 USD por pie cuadrado, un 22% más interanual. El centro logístico KEZAD de Abu Dabi canaliza inventario estabilizado hacia activos en cartera, diversificando la exposición a inquilinos.

Qatar simplificó su protocolo de cotización en 2025, permitiendo un endeudamiento del 50% y exigiendo una distribución de ingresos del 80%. Los fondos de pensiones valoran estas salvaguardas, aunque el mercado sigue siendo más pequeño en términos absolutos. Kuwait, Baréin y Omán mantienen cada uno sus propios reglamentos; la CAGR proyectada del 8,78% de Omán hasta 2031 se deriva de las exenciones de comisiones vinculadas a su Programa de Incentivos para los Mercados de Capitales. Sin embargo, la limitada liquidez secundaria y los costos fragmentados dificultan las estrategias de cotización cruzada, manteniendo a muchos fondos concentrados en sus mercados domésticos.

Panorama Competitivo

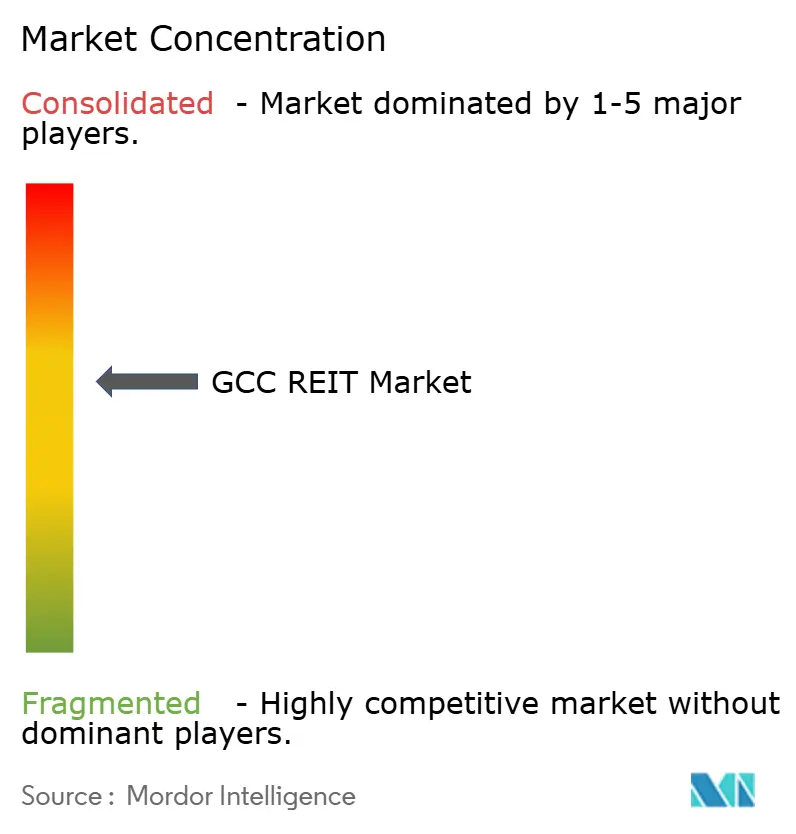

El sector muestra una concentración moderada: los cinco principales fondos gestionan aproximadamente la mitad de los activos, creando un nivel intermedio donde prosperan los mandatos de nicho. Los gestores respaldados por soberanos aprovechan costos de endeudamiento más bajos y autorizaciones regulatorias más rápidas, mientras que los patrocinadores independientes compiten en temas de activos especializados y una búsqueda de operaciones ágil. Los actores diversificados utilizan carteras mixtas para estabilizar las distribuciones; los competidores sectoriales específicos persiguen mayores rendimientos centrándose en centros de datos, logística o instalaciones de salud que pronto emergerán.

El uso de tecnología diferencia a los mejores ejecutores. Los gestores líderes despliegan sensores del Internet de las Cosas para el mantenimiento predictivo, reduciendo los costos operativos y mejorando las puntuaciones de criterios ambientales, sociales y de gobernanza, que a su vez se traducen en calificaciones de índice favorables. Los fondos más pequeños suelen depender de procesos manuales, lo que aumenta la exposición al gasto de capital y reduce la transparencia. Los requisitos de cumplimiento, las valoraciones independientes anuales y los estados financieros trimestrales aumentan los gastos generales, pero elevan los estándares de gobernanza en todo el mercado de REIT del CCG.

La actividad estratégica se intensificó en 2025-2026: GFH Manrre REIT amplió su huella logística mediante adquisiciones de nicho, mientras que Emirates REIT refinanció deuda a corto plazo en plazos más largos para amortiguar el riesgo de tasas de interés. Los fondos vinculados a soberanos exploraron adquisiciones transfronterizas dentro del mercado de REIT del CCG, buscando diversificación de cartera sin alejarse de las vinculaciones cambiarias. Los proyectos piloto de tokenización mediante cadena de bloques en etapa inicial en Dubái apuntan a modelos de propiedad fraccionada, aunque los marcos de custodia y liquidación aún son incipientes bajo la Autoridad Reguladora de Activos Virtuales.

Líderes de la Industria de REIT del CCG

Jadwa REIT Saudi Fund

Emirates REIT (CEIC)

ENBD REIT

Musharaka REIT

Sedco Capital REIT

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: GFH Manrre REIT adquirió un almacén químico con control de temperatura en JAFZA, acelerando su estrategia logística de nicho.

- Enero de 2026: Arabia Saudita aplicó la ley de propiedad no saudita, imponiendo una comisión del 10% sobre las operaciones inmobiliarias extranjeras directas, pero eximiendo a los REIT cotizados, desviando efectivamente el capital extranjero hacia el mercado de REIT del CCG.

- Mayo de 2025: Wasl Asset Management Group anunció la oferta pública inicial del REIT Residencial de Dubái, un vehículo de 5,89 mil millones de USD que introdujo una exposición multifamiliar a gran escala en el mercado de REIT del CCG.

- Mayo de 2025: La Autoridad del Mercado de Capitales de Arabia Saudita emitió regulaciones mejoradas para los REIT que exigen una distribución de ingresos del 90%, limitan el apalancamiento al 50% e imponen informes trimestrales.

Alcance del Informe del Mercado de REIT del CCG

| Comercio Minorista |

| Industrial y Logística |

| Oficinas |

| Residencial |

| Diversificado |

| Centros de Datos |

| Salud |

| Otros Sectores |

| Gran Capitalización |

| Mediana Capitalización |

| Pequeña Capitalización |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| Baréin |

| Omán |

| Por Sector de Exposición | Comercio Minorista |

| Industrial y Logística | |

| Oficinas | |

| Residencial | |

| Diversificado | |

| Centros de Datos | |

| Salud | |

| Otros Sectores | |

| Por Capitalización de Mercado | Gran Capitalización |

| Mediana Capitalización | |

| Pequeña Capitalización | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Baréin | |

| Omán |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de REIT del CCG y hacia dónde se dirige?

El tamaño del mercado de REIT del CCG se sitúa en 18,64 mil millones de USD en 2026 y se prevé que alcance los 26,13 mil millones de USD en 2031 a una CAGR del 8,01%.

¿Qué sector inmobiliario crece más rápido dentro de las carteras de REIT del CCG?

Los activos de centros de datos son el segmento de más rápido crecimiento, con una expansión proyectada a una CAGR del 9,11% hasta 2031 a medida que aumenta la demanda de los hiperescaladores.

¿Qué cambio de política reciente afecta más a los inversores extranjeros?

La norma de Arabia Saudita de 2026 impone una comisión del 10% sobre las compras directas de propiedades por parte de extranjeros, pero exime a los REIT cotizados, canalizando el capital extranjero hacia los fondos negociados en bolsa.

¿Por qué los fondos soberanos de inversión están aumentando sus participaciones en los REIT locales?

Los soberanos del Golfo están reasignando capital hacia flujos de ingresos domésticos para apoyar las agendas de diversificación y generar distribuciones predecibles alineadas con los pasivos de pensiones.

¿Cómo afecta el aumento de los costos de financiación al rendimiento de los REIT del CCG?

Las tasas de referencia más altas amplían las brechas de rendimiento en las valoraciones y elevan los cargos financieros, lo que puede comprimir los fondos procedentes de operaciones a menos que la deuda esté cubierta o refinanciada a plazos más largos.

Última actualización de la página el: