Tamaño y Participación del Mercado de Capital de Riesgo en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

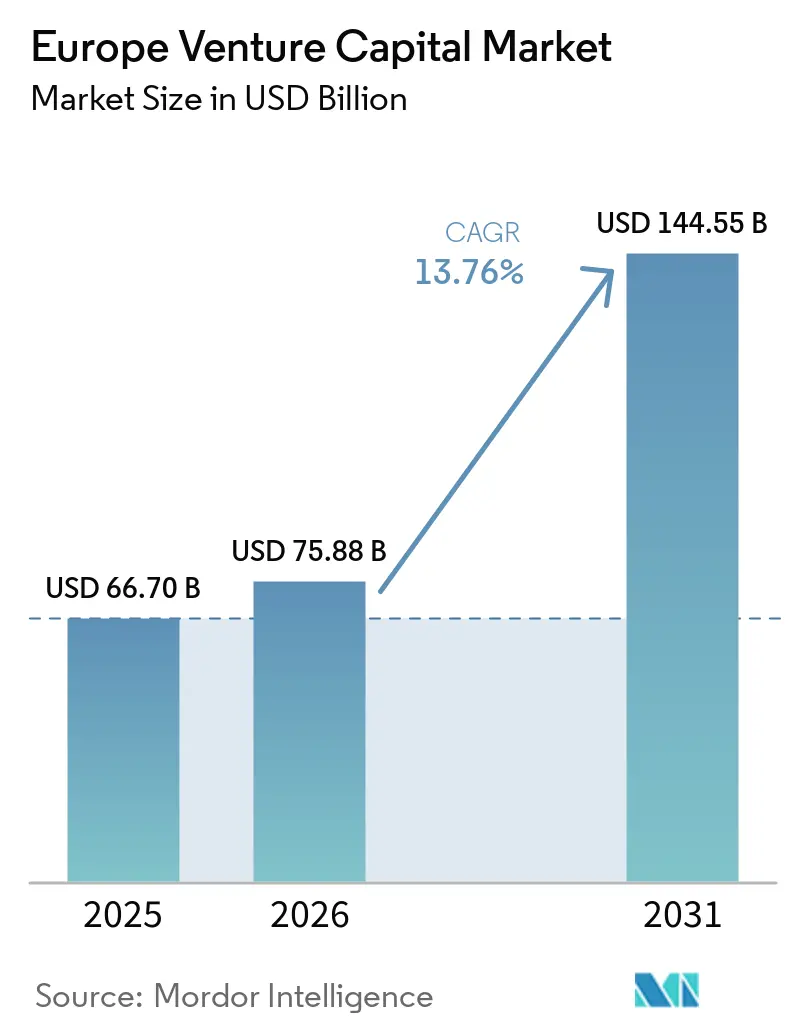

| Tamaño del mercado en el año base (2025) | 66.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 75.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 144.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capital de Riesgo en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Capital de Riesgo en Europa se expanda desde USD 66,70 mil millones en 2025 y USD 75,88 mil millones en 2026 hasta USD 144,55 mil millones en 2031, registrando una CAGR del 13,76% entre 2026 y 2031.

La recuperación sigue a un reajuste ocurrido entre 2022 y 2024, con la confianza respaldada por mejoras regulatorias que ampliaron el acceso y las opciones de salida, así como por el fortalecimiento de los anclajes públicos para el capital en etapas tardías. La adopción de ELTIF 2.0 incrementó los vehículos semilíquidos y permitió una distribución más amplia, mientras que el Grupo BEI reforzó la capacidad de capital de crecimiento a través de ETCI 2.0 y un mayor volumen de financiación tecnológica. La intensidad competitiva se mantuvo elevada, ya que el capital internacional representó la mayoría de las asignaciones de 2025 y las rondas en etapa tardía absorbieron más de la mitad del valor desplegado, lo que amplió la brecha de valoración entre las empresas en expansión consolidadas y las iniciativas en etapa semilla. El mercado de capital de riesgo en Europa navega por canales de salida ajustados en los mercados públicos junto con un conjunto de herramientas de liquidez privada más saludable que incluye mercados secundarios y deuda de riesgo, los cuales en conjunto mejoran el reciclaje de capital y las distribuciones sobre el capital desembolsado a lo largo del tiempo.

Conclusiones Clave del Informe

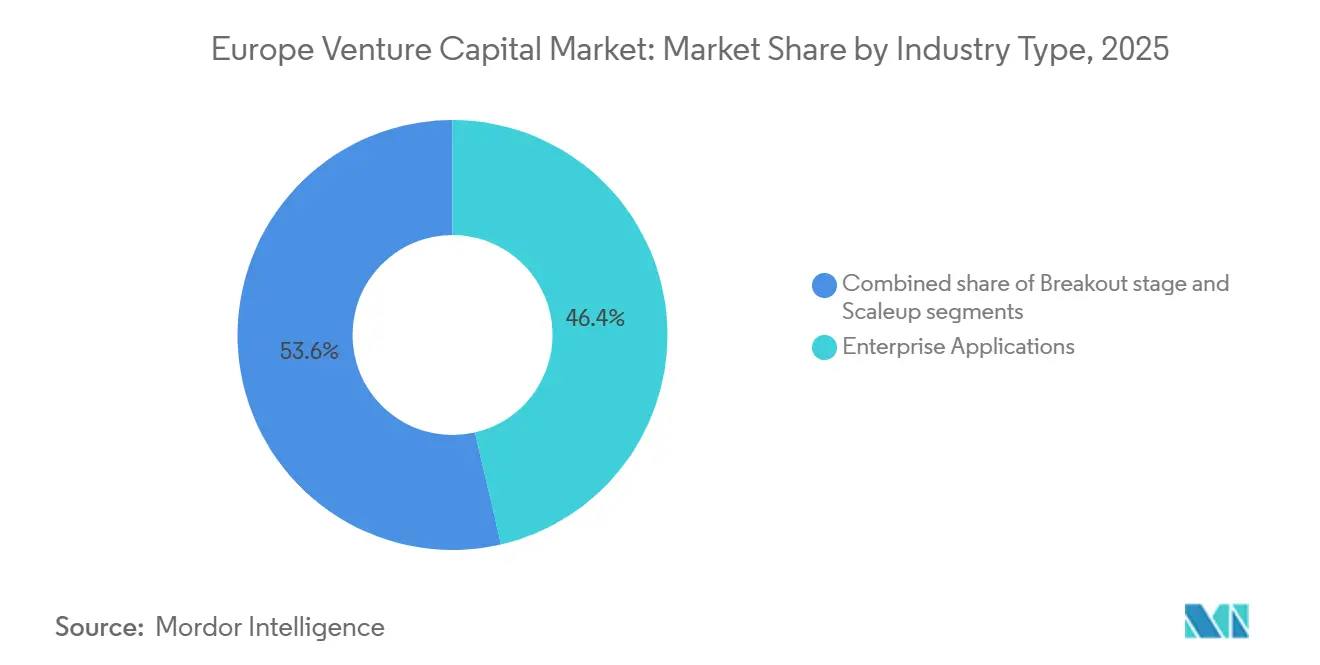

- Por tipo de industria, las Aplicaciones Empresariales lideraron con una participación de ingresos del 46,38% en el mercado de capital de riesgo en Europa en 2025, mientras que se proyecta que la Inteligencia Artificial crecerá a una CAGR del 14,72% hasta 2031.

- Por etapa de la startup, la inversión en etapa tardía representó el 56,47% del mercado de capital de riesgo en Europa en 2025 y se espera que se expanda a una CAGR del 10,84% hasta 2031.

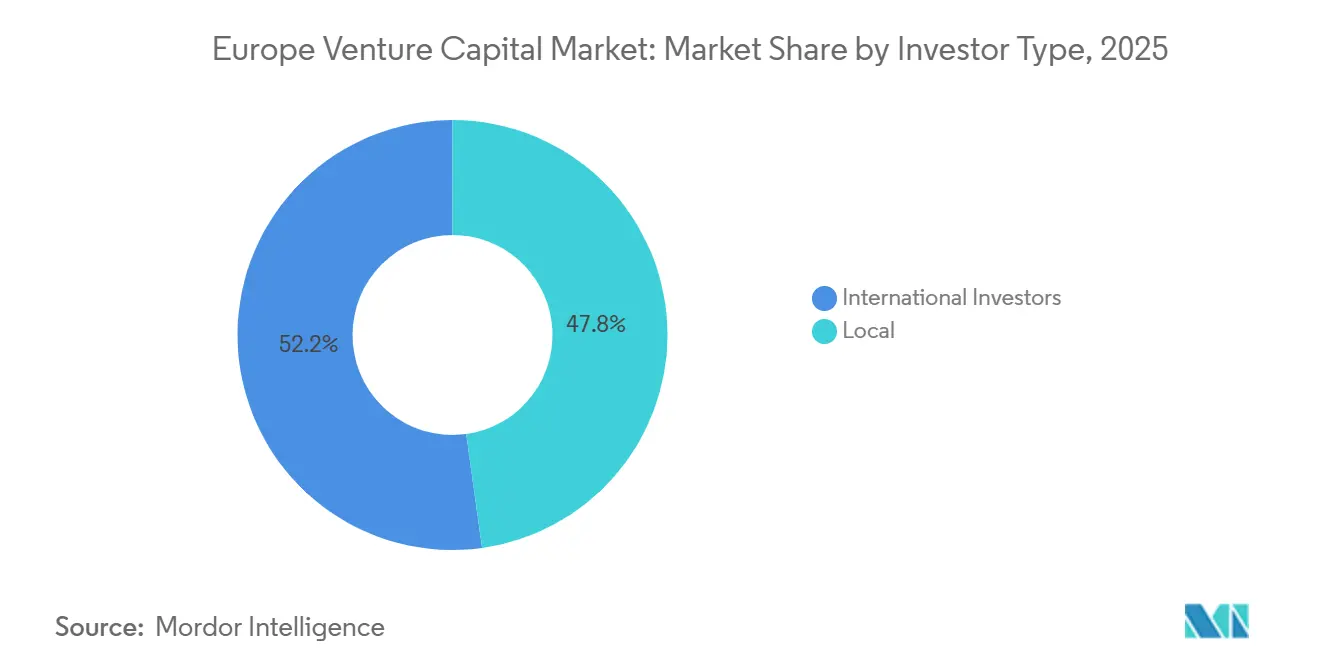

- Por tipo de inversor, los participantes internacionales captaron el 52,19% del mercado de capital de riesgo en Europa en 2025 y se prevé que crezcan a un ritmo anual del 9,63% hasta 2031.

- Por geografía, el Reino Unido mantuvo una participación del 31,16% en el mercado de capital de riesgo en Europa en 2025, con una CAGR proyectada del 7,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Capital de Riesgo en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| ELTIF 2.0 permite el acceso minorista semilíquido al capital de riesgo mediante estructuras evergreen y distribución transfronteriza | +2.3% | Global, con Luxemburgo como centro a través del pasaporte paneuropeo | Mediano plazo (2-4 años) |

| La Ley de Cotización de la UE simplifica los folletos de seguimiento y de crecimiento, mejorando las opciones de salida y de nueva cotización | +1.8% | A nivel de la UE, con fuerte adopción en el Reino Unido, Alemania, Francia y los Países Bajos | Corto plazo (≤ 2 años) |

| Las iniciativas del FEI y el BEI, como ETCI y TechEU, anclan el capital de crecimiento en etapa tardía dentro de Europa | +2.1% | Estados miembros de la UE, con centros de tecnología avanzada en Alemania, Francia y los países nórdicos | Mediano plazo (2-4 años) |

| Las agendas de soberanía en IA y tecnología avanzada amplían el universo invertible, incluyendo IA, computación cuántica, semiconductores y uso dual | +3.4% | Alemania, Francia, el Reino Unido y los países nórdicos, con efectos secundarios en la manufactura de Europa Central y Oriental | Largo plazo (≥ 4 años) |

| La maduración de los mercados secundarios de capital de riesgo y las facilidades basadas en el valor liquidativo mejoran las distribuciones sobre el capital desembolsado y el reciclaje de capital | +1.6% | Reino Unido, Alemania y Francia, con centros de mercado secundario en Luxemburgo | Mediano plazo (2-4 años) |

| El mandato de Pagos Instantáneos SEPA acelera las infraestructuras fintech y la adopción de pagos B2B | +1.4% | Núcleo de la eurozona, con cobertura total que se extiende hasta julio de 2027 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

ELTIF 2.0 Desbloquea el Acceso Semilíquido de Grado Institucional para el Patrimonio Minorista

ELTIF 2.0 entró en vigor en 2024 con cambios que ampliaron el alcance invertible, incorporaron diseños evergreen y eliminaron los mínimos para inversores minoristas, lo que en conjunto hizo al vehículo más compatible con la distribución en gestión patrimonial y el pasaporte transfronterizo bajo un único envoltorio. Luxemburgo emergió como el domicilio principal, y el patrimonio gestionado en ELTIFs alcanzó cerca de EUR 20 mil millones (USD 23,52 mil millones) a finales de 2024, lo que indica una expansión de diez veces respecto a los niveles previos a la reforma, que se mantuvo en las asignaciones de 2025 a estrategias de capital de riesgo y crecimiento. Los gestores adoptaron diseños de fondos de fondos para combinar la exposición desde la etapa semilla hasta el crecimiento en vehículos únicos, suavizar la curva J y acomodar suscripciones y reembolsos periódicos calibrados al valor liquidativo y a las restricciones de liquidez. El pasaporte transfronterizo del régimen amplió la distribución accesible a los canales minoristas en varios estados miembros bajo normas armonizadas que reducen los registros duplicados, lo que respalda una formación de capital más amplia para el mercado de capital de riesgo en Europa. Las aclaraciones de la Comisión Europea en diciembre de 2025 resolvieron cuestiones relacionadas con las restricciones de reembolso y las interpretaciones sobre el mantenimiento de capital, lo que redujo la incertidumbre operativa para los diseños semilíquidos. La combinación de semiliquidez, acceso minorista simplificado y portabilidad del pasaporte está incorporando nuevas cohortes de inversores al mercado de capital de riesgo en Europa, lo que diversifica las bases de socios limitados y añade resiliencia a los ciclos de captación de fondos.

La Ley de Cotización de la UE Reduce en Dos Tercios la Carga del Folleto de Seguimiento

La Ley de Cotización de la UE, adoptada en octubre de 2024 y en vigor desde noviembre de 2024, limitó los folletos de seguimiento a 50 páginas, simplificó los folletos de los mercados de crecimiento para pymes a 75 páginas y elevó el umbral de exención para valores fungibles del 20% al 30%, lo que en conjunto reduce el tiempo de comercialización para los emisores y disminuye los costes de asesoramiento y suscripción[1]Equipo Editorial, "El Paquete de la Ley de Cotización de la UE Entra en Vigor," Mayer Brown, mayerbrown.com . Los períodos de oferta se acortaron de seis a tres días hábiles, y los umbrales de notificación para directivos y personas con acceso a información privilegiada aumentaron a EUR 20.000 (USD 23.526), lo que reduce la carga operativa para los equipos directivos y las funciones de cumplimiento normativo en empresas en expansión que preparan ofertas secundarias[2]Equipo Editorial, "Cambios en las Normas sobre Folletos y Acceso al Mercado," Covington & Burling, cov.com . Las revisiones nacionales de los folletos de seguimiento han tendido hacia ciclos más cortos en comparación con las líneas de base previas a la reforma, una mejora operativa que respalda las estrategias de salida de doble vía para el mercado de capital de riesgo en Europa. Los ahorros agregados para los emisores cotizados en la UE se estiman en EUR 100 millones (USD 117,63 millones) anuales en gastos de cumplimiento, lo que es significativo para las empresas tecnológicas de mediana capitalización que dependen de ampliaciones periódicas entre la financiación privada y las ventanas de oferta pública inicial completa. Estas medidas mejoran las opciones de salida, en particular para las empresas que buscan volver a cotizar en Europa o captar capital puente mediante formatos de divulgación simplificada coherentes con la Ley de Cotización.

El FEI y el BEI Despliegan EUR 22,4 mil millones (USD 26,3 mil millones) para Cubrir las Brechas de Capital en Etapa Tardía

El Grupo BEI amplió la financiación tecnológica en 2025 con EUR 22 mil millones (USD 25,8 mil millones) desplegados en canales de capital y deuda de riesgo para catalizar el capital privado y apoyar la financiación de crecimiento en etapa tardía, que sigue siendo una brecha histórica en Europa en comparación con América del Norte. ETCI 2.0 añadió EUR 1,3 mil millones (USD 1,5 mil millones) de compromisos en diciembre de 2025, escalando desde el lanzamiento inicial a principios de 2023 y anclando más megafondos con mandatos para respaldar a las empresas europeas en expansión a través de rondas en etapa tardía[3]Equipo Editorial, "TechEU, Programas Europeos de Financiación Tecnológica," Banco Europeo de Inversiones, eib.org . Los anclajes del FEI se extendieron a vehículos nacionales y sectoriales, como el compromiso del FEI con el Seaya Growth Tech Fund, que canaliza capital hacia empresas en expansión de tecnología avanzada y software que requieren cheques de seguimiento de mayor tamaño. La deuda de riesgo se expandió en paralelo, con el Grupo BEI representando una parte significativa del mercado europeo de deuda de riesgo en 2025, lo que ayuda a las empresas a tender puentes entre rondas posteriores y mantener el crecimiento antes de las cotizaciones públicas o las ventas estratégicas. Los instrumentos combinados reducen el riesgo de ejecución para rondas de gran tamaño y respaldan el mercado de capital de riesgo en Europa a medida que las empresas escalan en múltiples países y necesitan socios de financiación consistentes. La arquitectura público-privada más amplia también tiene como objetivo mantener la propiedad intelectual y la creación de empleo arraigadas en Europa, anclando fondos y rondas que de otro modo podrían ser liderados desde el exterior.

Las Agendas de Soberanía en IA y Computación Cuántica Amplían los Flujos de Tecnología Avanzada

La agenda de tecnología avanzada de Europa enfatiza las capacidades soberanas en IA, computación cuántica y hardware habilitador como los semiconductores, lo que configura flujos de inversión plurianuales para el capital de riesgo y la adopción corporativa en sectores regulados. La Estrategia Europea de Computación Cuántica, publicada en julio de 2025, trazó un camino para que los mercados globales de computación cuántica se expandan sustancialmente para 2040 y documentó más de EUR 11 mil millones (USD 12,9 mil millones) de inversión pública acumulada de la UE y los estados miembros en años recientes, incluyendo líneas piloto en múltiples países. El flujo de talento también es un foco de atención, con nuevas academias de habilidades e infraestructura de investigación, lo que respalda un mercado de capital de riesgo en Europa más duradero en tecnología avanzada. Las plataformas de capital de riesgo y los socios del ecosistema reportaron asignaciones crecientes a robótica, IA aplicada y materiales de frontera que pueden generar productividad a corto plazo mientras mantienen la alineación estratégica con los objetivos de soberanía. Los mandatos alineados con la soberanía y los anclajes públicos atraen capital privado en puntos de inflexión clave, reduciendo la brecha de financiación en etapa tardía y aumentando la confianza para escalar en sectores sensibles. La combinación de instrumentos de política señala un apoyo a largo plazo, alentando a los fundadores e inversores a planificar en torno a ciclos de producto plurianuales y rutas de certificación regulatoria en áreas como el cifrado cuántico y la IA de seguridad crítica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en las salidas y liquidez desigual en etapa tardía a pesar de las reformas | -1.9% | A nivel de la UE, más agudo en el sur de Europa y partes de Europa Central y Oriental | Corto plazo (≤ 2 años) |

| AIFMD II añade herramientas de gestión de liquidez y normas para fondos de originación de préstamos, aumentando la carga de cumplimiento y operativa | -1.2% | Estados miembros de la UE, con mayor fricción para los gestores de fondos de inversión alternativos más pequeños en los principales domicilios | Mediano plazo (2-4 años) |

| El endurecimiento del control de inversiones extranjeras directas y los controles a la exportación elevan el riesgo de autorización para tecnologías sensibles | -0.9% | Alemania, Francia, los Países Bajos y los países nórdicos, con aplicación a nivel de la UE para 2027 | Largo plazo (≥ 4 años) |

| Las obligaciones de la Ley de IA de la UE aumentan el tiempo de comercialización y la intensidad de capital para IA de alto riesgo e IA de propósito general | -1.5% | A nivel de la UE, con mayores costes en los centros de tecnología avanzada con gran exposición a la IA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Cuellos de Botella en las Salidas Persisten a Pesar de las Reformas de Doble Vía

La actividad de ofertas públicas iniciales para empresas europeas respaldadas por capital de riesgo alcanzó mínimos de una década en 2025, lo que limitó las distribuciones y prolongó los períodos de tenencia en muchas carteras a pesar de las simplificaciones de la Ley de Cotización para los folletos de seguimiento y de crecimiento. Las fusiones y adquisiciones representaron la gran mayoría de las salidas de empresas respaldadas por capital de riesgo por volumen, aunque la concentración en un menor número de transacciones de mayor tamaño dejó a muchos activos de nivel medio a la espera de mejores precios o compradores estratégicos más claros. Las cotizaciones emblemáticas, como la cotización de Klarna en Nueva York en 2025, mostraron que algunas empresas europeas en expansión continúan prefiriendo la mayor liquidez y cobertura de análisis de los mercados estadounidenses cuando el sentimiento en los mercados públicos europeos es frágil. La fricción es mayor en las tecnologías sensibles, donde se aplican autorizaciones regulatorias adicionales y los controles nacionales pueden prolongar los plazos de las transacciones y la certeza de cierre. La liquidez desigual en etapa tardía lleva a los gestores generales a reservar más capital para rondas de seguimiento, lo que reduce la disponibilidad para la etapa semilla y la Serie A en todo el mercado de capital de riesgo en Europa durante las fases de recuperación. En conjunto, estas condiciones alargan el tiempo hasta la salida y comprimen las distribuciones sobre el capital desembolsado esperadas, lo que mantiene la captación de fondos selectiva en torno a gestores con estrategias de distribución repetibles en mercados difíciles.

Las Normas de Liquidez de AIFMD II Añaden Fricción Operativa para los Fondos de Originación de Préstamos

AIFMD II introduce límites de apalancamiento para los fondos de inversión alternativos de originación de préstamos, límites de concentración y herramientas de gestión de liquidez obligatorias para las estructuras de capital variable, con una fecha clave de aplicación en abril de 2026 que requiere actualizaciones de sistemas, políticas y pruebas de estrés periódicas. Las normas técnicas de la Autoridad Europea de Valores y Mercados definen además la compatibilidad de los fondos de capital variable con los marcos de riesgo de liquidez y exigen la selección de al menos dos herramientas de gestión de liquidez, como restricciones de reembolso o precios de oscilación, lo que influirá en la estructuración de productos en estrategias de crédito privado y deuda de riesgo. El alivio transitorio se aplica a los fondos más antiguos que cierran a nuevo capital, pero los vehículos más nuevos o los que aún están en captación de fondos deben cumplir con la fecha de cumplimiento de 2026, lo que acelera los planes de gastos operativos para los gestores más pequeños. Las pruebas de estrés estandarizadas pueden mejorar la resiliencia sistémica, aunque las herramientas de gestión de liquidez mal calibradas corren el riesgo de amplificar las salidas de capital si múltiples fondos activan restricciones en un período de estrés, lo que añade complejidad para los inversores que evalúan la liquidez y los precios durante los reembolsos. Los gestores que utilizan deuda de riesgo para tender puentes entre rondas de capital probablemente preferirán estructuras de capital fijo que estén menos expuestas a la dinámica de reembolso, lo que influye en el diseño de las futuras cosechas de fondos en el mercado de capital de riesgo en Europa. La carga operativa es manejable para las grandes plataformas con equipos dedicados, pero crea una barrera para los gestores emergentes sin escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Industria: La IA Desplaza a las Aplicaciones Empresariales como Principal Vector de Crecimiento

Las Aplicaciones Empresariales representaron el 46,38% de las asignaciones en 2025, mientras que se proyecta que la Inteligencia Artificial crecerá a una CAGR del 14,72% hasta 2031, lo que señala una rotación en el liderazgo del crecimiento dentro del mercado de capital de riesgo en Europa. Estos equilibrios reflejan la preferencia continua por los ingresos predecibles del software B2B junto con la creciente convicción en la IA accionable que respalda los flujos de trabajo regulados y las ganancias de eficiencia medibles. Los anclajes públicos europeos en financiación tecnológica y formación de capital en etapa tardía están reforzando el flujo de tecnología avanzada, permitiendo a las empresas de IA avanzar hacia rutas de expansión sólidas en los mercados locales antes de buscar la expansión global. Las hojas de ruta de computación cuántica que incluyen programas de habilidades y líneas piloto indican que las oportunidades estratégicas de hardware y adyacentes a la seguridad continuarán alimentando el universo invertible para los inversores de capital de riesgo y crecimiento más allá del software de IA. El mercado de capital de riesgo en Europa también está evolucionando para apoyar la automatización industrial y los despliegues de seguridad crítica, que a menudo requieren certificaciones y ciclos de implementación más largos que se adaptan a los inversores especializados. Las corporaciones son codesarrolladoras y compradoras activas de soluciones de IA y automatización, creando una demanda predecible para las rondas en etapa tardía cuando se alcanzan los hitos de integración. Las estructuras de financiación son, por tanto, más escalonadas y orientadas a hitos que en ciclos anteriores, lo que se alinea con las necesidades de gobernanza de los sectores regulados. La industria de capital de riesgo en Europa está adaptando los términos de las operaciones y la composición de los sindicatos para reflejar estas realidades, equilibrando el riesgo técnico y los plazos de comercialización en IA y dominios relacionados de tecnología avanzada.

El impulso del segmento de IA está configurado por una combinación de anclajes de programas públicos, adquisiciones corporativas y densidad de talento fundador que continúa profundizándose en los principales centros, lo que en conjunto sostiene la confianza del mercado de capital de riesgo en Europa en la IA como el principal vector de crecimiento. Las Aplicaciones Empresariales siguen siendo un grupo de asignación central a medida que las empresas medianas y grandes modernizan sus plataformas de datos, seguridad y flujos de trabajo, mientras que las funcionalidades nativas de IA reconfiguran los mapas de productos en ventas, soporte y operaciones. La capacidad en etapa tardía de ETCI y otros programas del Grupo BEI aumenta la probabilidad de una escala duradera tanto en Aplicaciones Empresariales como en IA, lo que respalda un escalador de financiación más completo del que carecía la región en ciclos anteriores. A medida que las partes interesadas internalizan las obligaciones de la Ley de IA de la UE, las empresas de cartera que sobresalen en cumplimiento normativo pueden destacarse en licitaciones y ventas a empresas reguladas, lo que puede influir en la rotación interna de capital entre subsectores de software a lo largo del tiempo. Con este contexto, las Aplicaciones Empresariales pueden continuar atrayendo asignaciones constantes mientras la IA toma la delantera en el crecimiento esperado para el mercado de capital de riesgo en Europa. Donde se discuten datos de participación de mercado a nivel sectorial, las Aplicaciones Empresariales mantuvieron la mayor porción de la participación del mercado de capital de riesgo en Europa en 2025, mientras que la IA mantuvo la tasa de crecimiento proyectada más alta hasta 2031.

Por Etapa de la Startup: El Efecto Mancuerna en Etapa Tardía Reduce la Disponibilidad en Etapa Semilla y Serie A

La inversión en etapa tardía representó el 56,47% de las asignaciones en 2025 y se proyecta que aumente a una CAGR del 10,84% hasta 2031, lo que subraya una estructura de mancuerna en el mercado de capital de riesgo en Europa que favorece a las empresas en expansión con tracción demostrada. La inclinación refleja las prioridades de los socios limitados y los gestores generales en torno a la preservación del capital, la economía unitaria y las vías más rápidas hacia la liquidez, que siguen siendo centrales dado que las ofertas públicas iniciales se retrasan y las fusiones y adquisiciones siguen siendo la principal vía de salida. El conjunto de herramientas públicas ampliado, incluido ETCI 2.0, ayuda a sostener rondas de gran tamaño, mientras que la plataforma de deuda de riesgo del Grupo BEI añade otra vía que las empresas pueden utilizar para alcanzar el siguiente hito de financiación o prepararse para la salida. Los ecosistemas en etapa temprana continúan adaptándose con pruebas de concepto más precisas para la Serie A, lo que fomenta ciclos de desarrollo más ágiles y una validación más rápida del movimiento de ventas y el margen bruto. En este entorno, los sindicatos más grandes se apoyan en la coinversión con corporaciones para la adecuación estratégica, mientras que los fondos especializados lideran la diligencia debida en los mercados regulados. A medida que mejoran las condiciones de salida, la planificación de reservas puede normalizarse, lo que apoyaría una disponibilidad de capital más saludable para la etapa semilla y la Serie A en todo el mercado de capital de riesgo en Europa. En el ínterin, los gestores con redes sólidas, referencias tempranas de clientes y madurez en cumplimiento normativo pueden diferenciarse en los competitivos procesos de etapa tardía.

La construcción de carteras a nivel de plataforma ahora anticipa frecuentemente mayores necesidades de reservas en 2026 y 2027, lo que aumenta la selectividad en la etapa semilla y la Serie A durante los ciclos de planificación de 2026. Los patrocinadores también esperan un uso más estructurado de la financiación secundaria y basada en el valor liquidativo para apoyar la liquidez parcial y liberar capital para nuevos despliegues sin sacrificar la participación en los activos de mejor rendimiento. Esta arquitectura reduce la presión para las salidas forzadas, lo que debería mejorar las distribuciones sobre el capital desembolsado a medida que se abren los canales de salida, y eso beneficiaría las asignaciones ascendentes hacia estrategias de etapa semilla y temprana en el mercado de capital de riesgo en Europa. Al mismo tiempo, la concentración en etapa tardía implica una mayor competencia por los líderes de categoría y un listón más alto para las rondas de tamaño superior a EUR 100 millones (USD 117,63 millones), lo que requiere una preparación meticulosa en gobernanza, cumplimiento normativo y métricas operativas. Por etapa de la startup, la inversión en etapa tardía mantuvo la mayor porción de la participación del mercado de capital de riesgo en Europa en 2025, y lleva la tasa de crecimiento proyectada más alta entre las etapas hasta 2031. Los fondos que alinean el apoyo operativo y la preparación regulatoria con estas dinámicas pueden obtener un acceso más favorable y mantener tasas de éxito más altas.

Por Tipo de Inversor: El Capital Internacional Domina la Participación Mayoritaria en Medio de la Retirada de los Socios Limitados Nacionales

Los participantes internacionales mantuvieron el 52,19% de las asignaciones en 2025 y se prevé que crezcan al 9,63% hasta 2031, lo que pone de relieve la dependencia de Europa de los fondos de capital transfronterizos para cerrar rondas en etapa tardía en el mercado de capital de riesgo en Europa. Esta estructura aporta beneficios en cheques de mayor tamaño, especialización sectorial y efectos de red global para la expansión, aunque también concentra la propiedad y la toma de decisiones de salida fuera de Europa en algunos casos. Los anclajes públicos de Europa a nivel de fondo y empresa tienen como objetivo equilibrar estos resultados atrayendo coinversión y fomentando centros de decisión nacionales para la propiedad intelectual estratégica. El capital de riesgo corporativo de los líderes europeos en industria, salud y semiconductores continúa complementando la participación internacional en áreas estratégicas, lo que ayuda a las empresas en etapa tardía a encontrar vías comerciales. Los especialistas en mercados secundarios y los vehículos de continuación liderados por patrocinadores globales siguen siendo proveedores activos de liquidez, adquiriendo posiciones de socios limitados con restricciones de tiempo y permitiendo a los gestores generales mantener activos por más tiempo, lo que añade estabilidad a los sindicatos que incluyen participantes extranjeros. A medida que más socios limitados nacionales amplíen su exposición a los mercados privados en 2026 y 2027, el mercado de capital de riesgo en Europa podría experimentar un reequilibrio gradual entre inversores internacionales y locales. Hasta entonces, los asignadores globales continúan dando forma a los procesos más competitivos en etapa tardía e influyendo en los modelos de gobernanza de las empresas en expansión.

Las dinámicas del tipo de inversor también influyen en el ritmo de captación de fondos y los patrones de coliderazgo en los centros, con los fondos de crecimiento globales y los vehículos soberanos que a menudo establecen el ritmo de las rondas y las referencias de valoración en los planes de 2026. Las plataformas europeas que construyen asociaciones transatlánticas y panasiáticas creíbles pueden sindicar mejor las grandes captaciones mientras mantienen los derechos de decisión y la gobernanza centrales en Europa. En la etapa temprana, los fondos semilla anclados localmente y las aceleradoras siguen siendo fundamentales para los flujos de fundadores y la densidad de talento, mientras que los sindicatos en etapa tardía amplían la diversidad del tipo de inversor en el mercado de capital de riesgo en Europa. A medida que los regímenes regulatorios en IA y servicios financieros maduran, el apoyo operativo sofisticado en cumplimiento normativo se convierte en un factor para ganar operaciones, lo que favorece a los inversores con recursos de plataforma alineados con las nuevas obligaciones. La interacción entre el capital internacional, el capital de riesgo corporativo y los anclajes públicos es, por tanto, central para la velocidad de inversión y la preparación para la salida en 2026 y más allá.

Análisis Geográfico

El Reino Unido retuvo el 31,16% de las asignaciones en 2025 y se proyecta que crezca a una CAGR del 7,28% hasta 2031, lo que lo mantiene como el mayor ecosistema nacional en el mercado de capital de riesgo en Europa. Alemania y Francia mantienen un fuerte impulso a medida que la capacidad en etapa tardía se expande y los mandatos sectoriales en tecnología avanzada atraen tanto el interés nacional como el transfronterizo. En estos mercados principales, las agendas de innovación corporativa y los anclajes públicos crean profundidad para las empresas en expansión, una diferencia importante respecto al ciclo anterior, cuando muchas rondas de crecimiento migraron al exterior. El entorno regulatorio también está madurando, con la Ley de Cotización de la UE facilitando las ampliaciones de capital para las empresas cotizadas que consideran opciones de doble vía, lo que influye en el diseño de la estrategia de salida en los centros nacionales. Estas mejoras importan en la planificación de 2026 a medida que el mercado de capital de riesgo en Europa evalúa la preparación para la oferta pública inicial, las ventanas de liquidez y el apetito de los patrocinadores por los mercados secundarios.

Los instrumentos de política de Alemania incluyen apoyo para empresas en expansión y tecnologías de frontera que complementan la formación de capital liderada por el mercado, lo que fortalece la profundidad en etapa tardía y refuerza los clústeres sectoriales con asociaciones industriales. El ecosistema institucional de Francia combina capacidad de financiación pública con plataformas privadas en software empresarial, salud e IA, alineándose con el marco de cumplimiento de la Ley de IA de la UE para posicionar a los proveedores en ventas reguladas. El Reino Unido mantiene fortalezas en fintech, IA y ciencias de la vida, con interés en etapa tardía de inversores globales y corporaciones que valoran el talento de ingeniería y las rutas de adopción empresarial europea. Escandinavia y los Países Bajos contribuyen con centros resilientes con alta adopción digital y alcance global de clientes, apoyados por una fuerte participación corporativa en la innovación industrial y la electrificación, lo que respalda la diversidad geográfica del mercado de capital de riesgo en Europa. Con la expansión del pasaporte transfronterizo y los vehículos paneuropeos, los centros nacionales se benefician de una mecánica de captación de fondos y distribución más cohesiva en 2026.

El sur de Europa y partes de Europa Central y Oriental enfrentan una menor profundidad en etapa tardía y riesgos de plazos de salida más pronunciados, especialmente en tecnologías sensibles que requieren controles de inversión extranjera directa en múltiples jurisdicciones, lo que puede prolongar la diligencia debida y ralentizar el cierre de operaciones. Estos mercados continúan beneficiándose de fondos paneuropeos y programas de coinversión soberana que tienen como objetivo evitar la estratificación permanente, lo que apoya la formación de empresas en etapas más tempranas y los puentes hacia sindicatos en etapa tardía en el mercado de capital de riesgo en Europa. La adopción de pagos en tiempo real también mejorará la infraestructura fintech B2B y los servicios financieros integrados en los mercados de la eurozona para 2027, alineando las hojas de ruta de productos con los rieles de pagos instantáneos y mejorando la dinámica del capital de trabajo para las pymes. A medida que más centros internalizan los beneficios de la Ley de Cotización y las obligaciones de la Ley de IA, las empresas de cartera pueden planificar las salidas y el cumplimiento normativo de manera más predecible, lo que debería apoyar un ritmo mejorado en todas las geografías en 2026 y 2027. Dentro de estos parámetros, el tamaño del mercado de capital de riesgo en Europa reflejará una sindicación multinacional más sólida y un coliderazgo más equilibrado entre inversores locales e internacionales a medida que los mercados principales continúen madurando.

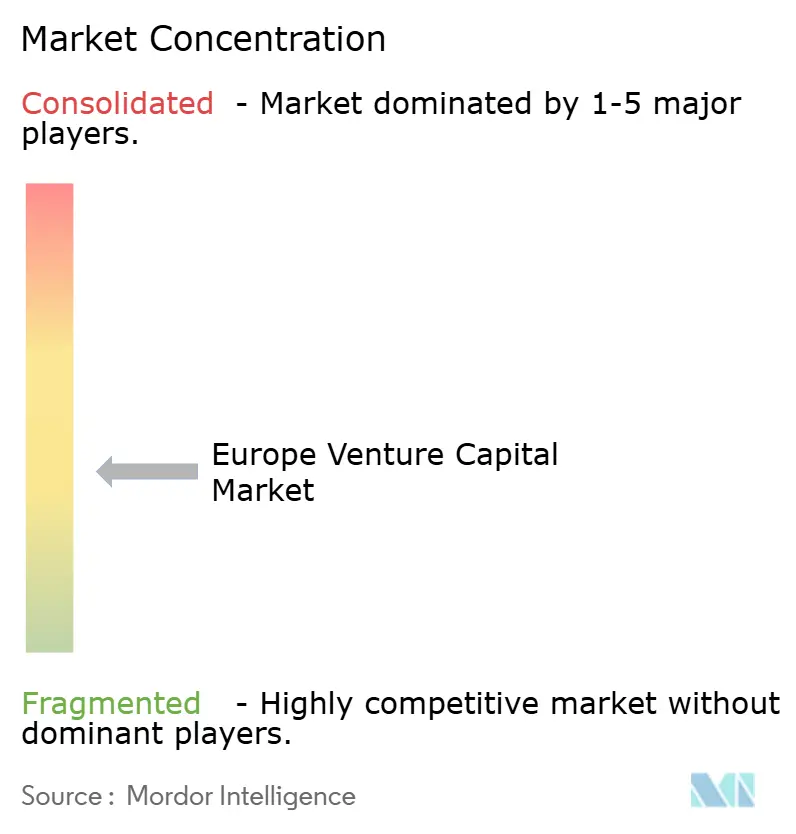

Panorama Competitivo

La intensidad competitiva dentro del mercado de capital de riesgo en Europa es elevada en la etapa tardía y más selectiva en la etapa temprana, con los principales centros representando la mayoría del valor desplegado pero sin que ningún gestor tenga una participación dominante, lo que indica un ecosistema moderadamente fragmentado. Las plataformas multietapa continúan persiguiendo flujo de operaciones agnóstico en cuanto a sectores desde la etapa semilla hasta la Serie C, mientras que los inversores especializados se centran en tecnología avanzada, salud y software industrial con apoyo operativo y de cumplimiento normativo a medida. Los movimientos estratégicos de las principales firmas en 2024 y 2025 fortalecieron su capacidad de captación de fondos y alcance operativo, una tendencia que se extiende al posicionamiento de 2026 para rondas europeas de mayor tamaño. Balderton anunció USD 1,3 mil millones en nuevos fondos de etapa temprana y de crecimiento, reforzando su presencia multietapa en el continente. Atomico completó una captación de fondos dual de USD 1,24 mil millones para apoyar tanto inversiones tempranas como de crecimiento, aumentando su capacidad para apoyar a las empresas de cartera en múltiples rondas. Eurazeo abrió una oficina en Estocolmo para profundizar la cobertura nórdica y apoyar los vehículos evergreen paneuropeos que buscan distribución minorista y a través de gestores de patrimonio.

Los inversores con plataformas operativas sólidas en áreas legal, talento, finanzas y sostenibilidad se están volviendo más competitivos para ganar las asignaciones de los fundadores, ya que la complejidad regulatoria aumenta el valor del apoyo posterior a la inversión en áreas como la documentación de la Ley de IA y la preparación para la inversión extranjera directa. Los vehículos secundarios y de continuación respaldados por instituciones globales ofrecen soluciones de liquidez de cartera que pueden reducir la exposición de los gestores generales a períodos de tenencia prolongados, lo que mejora las perspectivas de distribuciones sobre el capital desembolsado y apoya la continuidad de la captación de fondos para las plataformas consolidadas. La competencia en las rondas de etapa tardía sigue siendo intensa a medida que los programas de capital de riesgo corporativo y los fondos de crecimiento internacionales apuntan a los mismos líderes de categoría en IA, salud y software industrial, lo que eleva el listón en gobernanza, comercialización y calidad de la sala de datos. Las firmas que se diferencian en valor operativo, asociaciones comerciales conjuntas y estructuración del cumplimiento normativo muestran tasas de éxito más altas en los procesos competitivos en todo el mercado de capital de riesgo en Europa.

La expansión transfronteriza sigue siendo una prioridad, con las plataformas europeas aumentando la cobertura sobre el terreno para originar, realizar la diligencia debida y apoyar a las empresas en los centros de alta densidad. OTB Ventures se expandió en Luxemburgo para fortalecer su cobertura en el Benelux y Francia para los mandatos de tecnología avanzada, demostrando el valor de la proximidad a los fundadores y socios en los mercados multinacionales. EQT Life Sciences avanzó en la exposición a la salud en etapa tardía a través de coliderazgos seleccionados, apoyando programas en etapa clínica y construyendo líneas de visión hacia las aprobaciones globales y las vías de comercialización. Estos movimientos señalan una madurez continua en las capacidades de la plataforma, lo que se alinea con las expectativas de los fundadores a medida que el mercado de capital de riesgo en Europa transita de la recuperación a una nueva fase de crecimiento en la planificación de 2026.

Líderes de la Industria de Capital de Riesgo en Europa

Index Ventures

Accel

Balderton Capital

Northzone

Atomico

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La startup británica de vehículos autónomos Wayve recaudó USD 1,5 mil millones en una ronda Serie D liderada por Eclipse con la participación de Balderton Capital y SoftBank, alcanzando una valoración de USD 8,6 mil millones y representando una de las mayores captaciones de infraestructura de IA en Europa, posicionando a la empresa para escalar su plataforma global de autonomía a través de asociaciones con fabricantes de equipos originales en América del Norte y Asia.

- Enero de 2026: EQT Life Sciences colideró una Serie B de EUR 51 millones (USD 60 millones) en Exciva, con sede en Heidelberg, para avanzar su terapia contra el Alzheimer hacia ensayos clínicos de Fase 2 en la UE, Estados Unidos y Canadá, con Philip Scheltens incorporándose al Consejo de Administración de Exciva como Director y demostrando el sostenido apetito institucional por los tratamientos de enfermedades neurodegenerativas a pesar de la volatilidad del sector biotecnológico.

- Noviembre de 2025: Eurazeo abrió una oficina en Estocolmo liderada por la Directora General Katrin Boström para fortalecer las relaciones con inversores nórdicos y del Reino Unido, el apoyo operativo a las empresas de cartera y la captación de fondos para dos fondos Evergreen paneuropeos dirigidos a inversores individuales suecos.

- Marzo de 2025: OTB Ventures inauguró una oficina en Luxemburgo e incorporó personal senior para aumentar el flujo de operaciones en el Benelux y Francia para su mandato de inversión en tecnología avanzada paneuropea en robótica, tecnología espacial, automatización empresarial e IA.

Alcance del Informe del Mercado de Capital de Riesgo en Europa

El capital de riesgo es una forma de financiación de capital privado proporcionada por firmas o fondos de capital de riesgo a startups, empresas en etapa temprana y empresas emergentes que se han considerado con alto potencial de crecimiento o que han demostrado un alto crecimiento.

Un análisis de antecedentes completo del mercado de capital de riesgo en Europa, que incluye una evaluación del mercado principal, las tendencias emergentes por segmentos y los mercados regionales. Los cambios significativos en la dinámica del mercado y la visión general del mercado también están cubiertos en el informe.

El Mercado de Capital de Riesgo en Europa está segmentado por inversiones en países (Reino Unido, Alemania, Finlandia, España y otros), por el tamaño de la operación (inversión ángel/semilla, inversión en etapa temprana e inversión en etapa tardía) y por la industria de inversión (fintech, farmacéutica y biotecnología, bienes de consumo, industrial/energía, hardware y servicios de TI, y otras industrias).

| Fintech |

| Farmacéutica y Biotecnología |

| Bienes de Consumo |

| Industrial/Energía |

| TI/Hardware y Servicios |

| Otras Industrias |

| Inversión Ángel/Semilla |

| Inversión en Etapa Temprana |

| Inversión en Etapa Tardía |

| Local |

| Internacional |

| Reino Unido |

| Alemania |

| Francia |

| Suecia |

| Países Bajos |

| España |

| Resto de Europa |

| Por Tipo de Industria | Fintech |

| Farmacéutica y Biotecnología | |

| Bienes de Consumo | |

| Industrial/Energía | |

| TI/Hardware y Servicios | |

| Otras Industrias | |

| Por Etapa de la Startup | Inversión Ángel/Semilla |

| Inversión en Etapa Temprana | |

| Inversión en Etapa Tardía | |

| Por Tipo de Inversor | Local |

| Internacional | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Suecia | |

| Países Bajos | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de capital de riesgo en Europa?

El tamaño del mercado de capital de riesgo en Europa alcanzó USD 66,70 mil millones en 2025 y se prevé que llegue a USD 144,55 mil millones en 2031 a una CAGR del 13,76% durante 2026-2031.

¿Qué segmentos lideran por participación y crecimiento dentro del mercado de capital de riesgo en Europa?

Las Aplicaciones Empresariales mantuvieron una participación del 46,38% en 2025, mientras que se proyecta que la Inteligencia Artificial crezca a una CAGR del 14,72% hasta 2031.

¿Cómo están configurando las dinámicas de etapa tardía la asignación de capital en Europa?

La inversión en etapa tardía representó el 56,47% de las asignaciones en 2025 y se proyecta a una CAGR del 10,84% hasta 2031, respaldada por ETCI 2.0 y la capacidad de deuda de riesgo del BEI que reducen el riesgo de ejecución para rondas de mayor tamaño.

¿Qué cambios de política son más relevantes para las salidas y la liquidez en 2026?

La Ley de Cotización de la UE acorta los formatos y plazos de los folletos para las ampliaciones de capital y las ofertas de crecimiento para pymes, y un mercado secundario en maduración con valoraciones de valor liquidativo al alza mejora el reciclaje de capital y las distribuciones sobre el capital desembolsado.

¿Cómo afectará la Ley de IA de la UE a las empresas de IA respaldadas por capital de riesgo en Europa?

La Ley impone obligaciones de IA de alto riesgo y de propósito general que abarcan la gestión de riesgos, la gobernanza de datos, la documentación, la evaluación de conformidad y la supervisión humana, lo que aumenta las necesidades de capital a corto plazo pero puede crear ventajas de confianza en los sectores regulados.

¿Qué geografía tiene la mayor participación en el mercado de capital de riesgo en Europa?

El Reino Unido mantuvo el 31,16% de las asignaciones de 2025, con una CAGR proyectada del 7,28% hasta 2031, mientras que Alemania y Francia muestran un fuerte impulso de recuperación respaldado por anclajes públicos y mandatos sectoriales.

Última actualización de la página el: