Tamaño y participación del mercado europeo de láminas de policarbonato

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

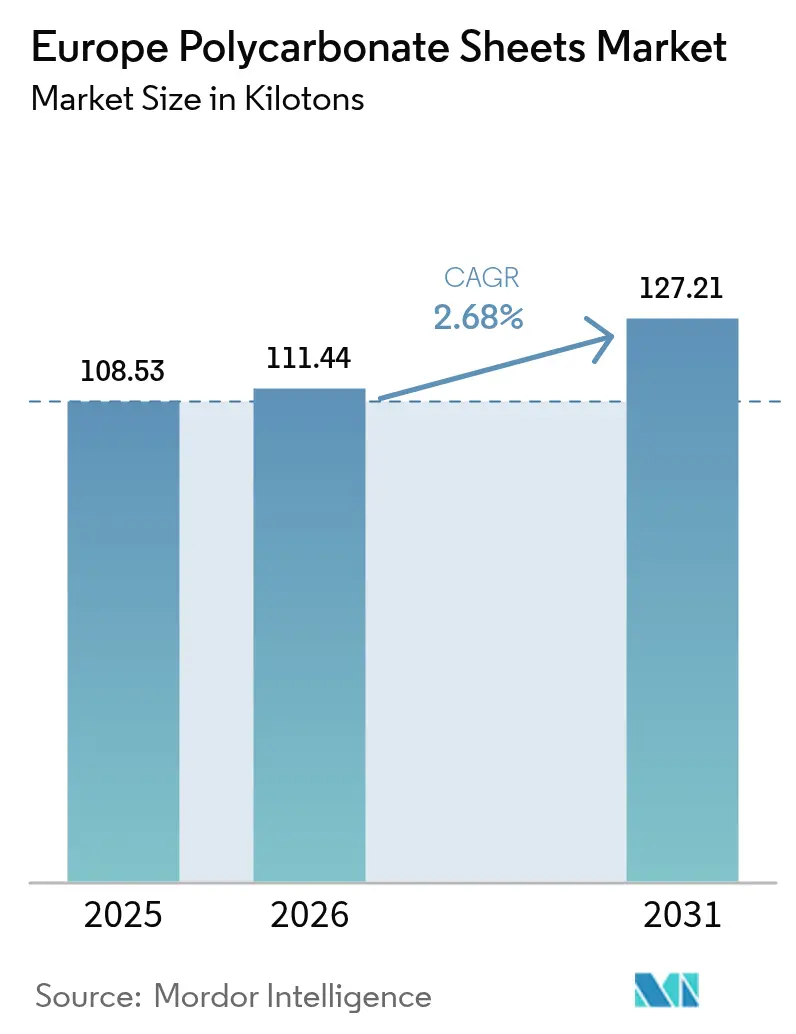

| Tamaño del mercado en el año base (2025) | 108.53 kilotones |

| Volumen del Mercado (2026) | 111.44 kilotones |

| Volumen del Mercado (2031) | 127.21 kilotones |

| Tasa de crecimiento (2026 - 2031) | 2.68% CAGR |

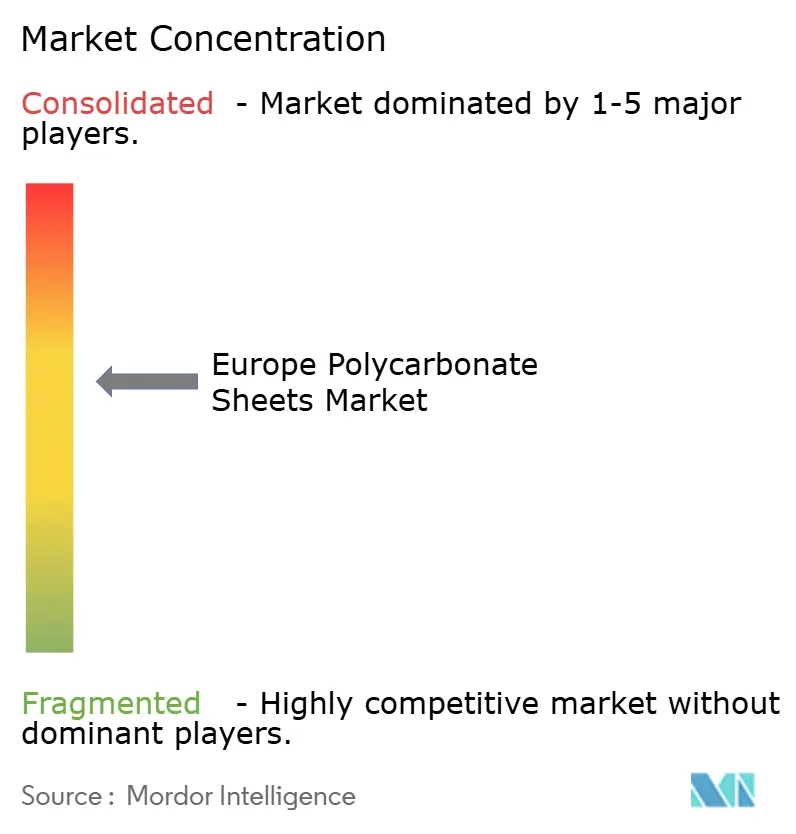

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de láminas de policarbonato por Mordor Intelligence

El tamaño del mercado europeo de láminas de policarbonato en 2026 se estima en 111,44 kilotones, creciendo desde el valor de 2025 de 108,53 kilotones, con proyecciones para 2031 que muestran 127,21 kilotones, creciendo a una CAGR del 2,68% durante 2026-2031. La demanda avanza a pesar de una contracción del 7,7% en la actividad de renovación residencial en 2024 y una caída adicional del 3,9% prevista para 2025, ya que los mandatos de eficiencia energética bajo la Directiva de Eficiencia Energética de los Edificios revisada (EPBD (UE) 2024/1275) impulsan a los arquitectos hacia soluciones de cubierta y fachada optimizadas para la luz natural y térmicamente eficientes. Las láminas de múltiples paredes, preferidas por valores Ug de hasta 0,85 W/m²K, dominan las especificaciones para invernaderos, lucernarios industriales y acristalamiento de invernaderos. Los formatos corrugados se espera que se beneficien de un aumento del 5,8% en los gastos de ingeniería civil en 2024, encontrando uso en refugios de transporte y barreras acústicas, donde las cubiertas translúcidas y ligeras agilizan la instalación y reducen las cargas estructurales. La agricultura emerge como el usuario final de más rápido crecimiento, ya que los paneles difusivos de múltiples paredes aumentan los rendimientos de tomate en aproximadamente un 8%, un rendimiento documentado cada vez más en estudios hortícolas revisados por pares. La intensidad competitiva es moderada: los 10 principales productores controlan aproximadamente el 60-70% del volumen mundial, aunque los extrusores europeos de nivel medio continúan integrándose en sistemas de paneles, perfiles de remate y recubrimientos especiales para ampliar sus márgenes más allá del suministro de láminas de uso general.

Conclusiones clave del informe

- Las láminas de múltiples paredes captaron el 59,18% de la cuota del mercado de láminas de policarbonato en 2025, mientras que se prevé que las láminas corrugadas se expandan a una CAGR del 3,12% hasta 2031.

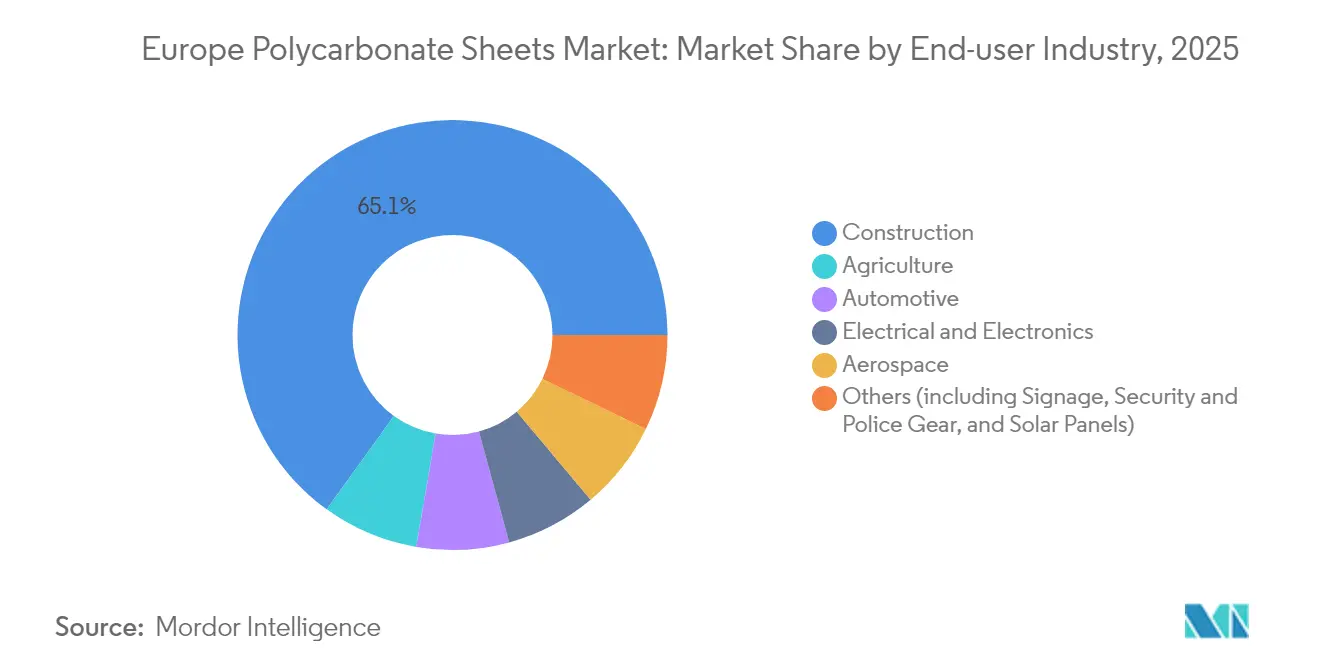

- La construcción representó el 65,05% del tamaño del mercado de láminas de policarbonato en 2025; se espera que la agricultura avance a una CAGR del 2,92% entre 2026 y 2031.

- Alemania mantuvo el 22,10% de la demanda regional de 2025 y se proyecta que crezca a una CAGR del 3,28% hasta 2031, la más alta entre las principales economías europeas.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de láminas de policarbonato

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Recuperación pospandémica de la demanda de reparación de cubiertas comerciales | +0.6% | Sur de Europa, Reino Unido | Mediano plazo (2-4 años) |

| Normativas obligatorias de eficiencia energética de la UE que impulsan el uso de cubiertas para luz natural | +0.8% | UE-27, con mayor fuerza en Alemania, Francia, Países Bajos y países nórdicos | Largo plazo (≥ 4 años) |

| Reducción de peso en automoción y adopción de acristalamiento panorámico | +0.4% | Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la horticultura de invernaderos de alta tecnología | +0.5% | Países Bajos, España, Francia, Bélgica | Mediano plazo (2-4 años) |

| Transición de los fabricantes de equipos originales hacia láminas de policarbonato reciclado químicamente | +0.3% | Bélgica, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación pospandémica de la demanda de reparación de cubiertas comerciales

La inversión en construcción no residencial de la UE en 2024 alcanzó 1.422 mil millones de euros, aumentando un 0,1%, con un incremento de la obra de ingeniería civil del 5,8%, reabriendo una acumulación de trabajos de retroinstalación de lucernarios y claraboyas en centros logísticos, terminales de transporte y centros comerciales[1]Federación Europea de la Industria de la Construcción, "Informe Estadístico FIEC 2025," fiec.be. El sur de Europa lidera: la actividad no residencial de España se expandió un 5,5% y Portugal mantuvo el crecimiento a medida que los proyectos aplazados de 2020-2022 avanzaron. Las láminas de policarbonato corrugado proporcionan a los instaladores un reemplazo directo para las cubiertas de amianto o metálicas envejecidas, reduciendo el peso hasta un 60% y habilitando la iluminación natural que reduce las facturas de electricidad de los almacenes. El crecimiento podría acelerarse si la financiación del Mecanismo de Recuperación y Resiliencia de la UE, que respaldó el salto del 21% en ingeniería civil de Italia en 2024, se extiende más allá de 2026. Sin embargo, Francia (-1,4%) y Alemania (-1,9%) registraron descensos, lo que subraya la importancia de la combinación regional para los productores de láminas.

Normativas obligatorias de eficiencia energética de la Unión Europea que impulsan el uso de cubiertas para luz natural (EN 17037, EPBD)

La EPBD (UE) 2024/1275 ahora exige la divulgación del potencial de calentamiento global durante el ciclo de vida y umbrales de rendimiento energético más estrictos para el acristalamiento de cubiertas[2]Dirección General de Energía, "Directiva (UE) 2024/1275 del Parlamento Europeo y del Consejo," europa.eu. Las normas de iluminación natural EN 17037 exigen que los diseñadores demuestren una distribución adecuada de la luz natural, impulsando la demanda de paneles de múltiples paredes con bajo valor Ug que difunden la luz al tiempo que cumplen con las cargas estructurales. La lámina de múltiples paredes Hybrid-X de EXOLON Group alcanza una conductividad térmica de 0,85 W/m²K con un espesor de 50 mm, manteniendo al mismo tiempo una transmisión de luz ≥45%. Este producto ofrece una garantía de resistencia a la intemperie de 20 años que se alinea con los requisitos de los seguros de edificación alemanes y neerlandeses. El mecanismo de pasaporte de renovación de la directiva obligará a actualizar el policarbonato monopared heredado instalado en los años 1990 y 2000, desencadenando una oleada de sustitución cíclica para 2030.

Reducción de peso en automoción y adopción de acristalamiento panorámico

Los fabricantes de equipos originales (OEM) del segmento premium están adoptando techos panorámicos de policarbonato para reducir entre un 40-50% del peso en comparación con el vidrio laminado, aumentando así la autonomía de los vehículos eléctricos e integrando las carcasas LiDAR en un único componente moldeado. El concepto de módulo de sensor de techo de Covestro, presentado en 2024, incorpora accesorios de cámara directamente en el acristalamiento para mejorar la aerodinámica. La adopción actual se limita a los modelos de alta gama —BMW iX, Mercedes EQS— porque los costes de las láminas son entre un 15-20% más elevados que los del vidrio templado. AGC contrarresta con techos de vidrio fotovoltaico, exponiendo el policarbonato a la sustitución en el mercado de masas. Si Volkswagen y Stellantis optan por el policarbonato para los vehículos eléctricos compactos previstos para 2026-2028, la demanda anual de láminas podría triplicarse.

Incentivos gubernamentales para la horticultura de invernaderos de alta tecnología

Los paneles difusivos de múltiples paredes dispersan la radiación entrante, mejorando la penetración del dosel y aumentando los rendimientos de tomate en ≈8% en comparación con el acristalamiento transparente, según ensayos revisados por pares realizados en invernaderos neerlandeses. La estrategia nacional de horticultura de España, lanzada en 2024, ofrece subvenciones para la modernización de invernaderos, mientras que los productores neerlandeses y belgas apuntan a reducir el carbono incorporado para compensar las elevadas facturas energéticas. La lámina Marlon CS Longlife Diffuser Opal de Brett Martin de 2025 ofrece un 50% de difusión de radiación fotosintéticamente activa (PAR) con un 85% de transmisión, acompañada de una garantía de 10 años, lo que la hace muy adecuada para el riesgo de granizo en el Mediterráneo. El apoyo limitado de subsidios en Europa del Este todavía favorece las películas de polietileno más baratas, lo que dificulta la adopción de alternativas más costosas fuera de los proyectos financiados con subvenciones.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad del precio del bisfenol A y perturbaciones en el suministro de materias primas | -0.40% | UE-27, con exposición aguda en Alemania, Polonia y República Checa (dependientes de la importación de resinas) | Corto plazo (≤ 2 años) |

| Competencia de PMMA y vidrio de menor coste en cubiertas de baja especificación | -0.50% | Sur de Europa (España, Italia, Grecia), Europa del Este | Mediano plazo (2-4 años) |

| Flujos de reciclaje limitados para láminas multicapa | -0.30% | UE-27, especialmente Alemania, Francia, Países Bajos (mandatos estrictos de economía circular) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del bisfenol A y perturbaciones en el suministro de materias primas

Los precios al contado del bisfenol A (BPA) en Europa oscilaron un 20% durante el año, alcanzando 1.320 USD/t en marzo de 2025, ya que el exceso de oferta chino se encontró con una débil demanda de resinas, comprimiendo los márgenes de los extrusores sujetos a contratos de construcción de precio fijo. Los productores de láminas alemanes, polacos y checos importan BPA y carbonato de difenilo, lo que los hace vulnerables a los picos en los costes de flete a través de Rotterdam o Hamburgo. Las adiciones de capacidad de Sinopec y Wanhua de 500 kt/año hasta 2026 podrían deprimir aún más los precios; sin embargo, cualquier interrupción podría elevar los costes del BPA entre un 30-40% en cuestión de semanas, ya que los transformadores europeos mantienen inventarios ajustados.

Competencia de PMMA y vidrio de menor coste en cubiertas de baja especificación

Polyvantis, creada en septiembre de 2024 mediante la fusión de Plexiglas de Röhm y Functional Forms de SABIC, subraya la ventaja de coste del 15-20% del acrílico en invernaderos residenciales donde la resistencia al impacto importa menos. El vidrio sigue dominando el acristalamiento plano en el sur de Europa sensible al precio, mientras que los paneles corrugados de policarbonato solo ganan terreno cuando los instaladores valoran el ahorro de peso y la resistencia a la rotura. Arla Plast informó de una mayor competencia de precios en 2024, señalando una demanda más débil de los sectores automotriz y de la construcción a pesar de una mayor diversificación de productos. La resistencia a los arañazos y la claridad a largo plazo mantienen al vidrio competitivo en aplicaciones de baja especificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Dominancia de las láminas de múltiples paredes impulsada por los mandatos térmicos

Las láminas de múltiples paredes contribuyen con el 59,18% de la cuota del mercado de láminas de policarbonato en 2025, impulsadas por un rendimiento Ug ≤ 1,1 W/m²K que satisface los umbrales de la EPBD. La gama EXOLON Hybrid-X, certificada según EN 16153 y con garantía de 20 años, ejemplifica las configuraciones de cinco y siete paredes que equilibran el aislamiento y logran una transmisión de luz ≥45%. Se prevé que las láminas corrugadas lideren el crecimiento con una CAGR del 3,12% hasta 2031, a medida que aumenta la inversión en ingeniería civil, con refugios de transporte y barreras acústicas que favorecen mayores relaciones de rigidez-peso. Las láminas sólidas siguen siendo un mercado de nicho —protecciones de máquinas, interiores ferroviarios según EN 45545-2 y carcasas eléctricas UL94 V-0— donde la claridad óptica y la resistencia a las llamas justifican los precios superiores.

Los formatos corrugados sustituyen cada vez más a las películas de polietileno en la horticultura mediterránea, extendiendo la vida útil de la cubierta del invernadero a 10-15 años. El nuevo perfil de conector de remate y base de Brett Martin para láminas de múltiples paredes de 6-10 mm aborda las preocupaciones históricas sobre filtraciones que han limitado la adopción en cubiertas de alta exposición, ofreciendo una garantía de estanqueidad de 10 años. La trayectoria de las láminas sólidas depende de una adopción más amplia del acristalamiento de policarbonato en los vehículos eléctricos; los retrasos en el lanzamiento de modelos para el mercado masivo hasta 2026-2028 limitan el volumen a corto plazo, aunque la creciente demanda de láminas ignífugas en la cartera de modernización ferroviaria de Europa ofrece una vía de crecimiento alternativa.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: Cuota de construcción presionada por la ralentización de la renovación

La construcción representó el 65,05% del tamaño del mercado de láminas de policarbonato de 2025; sin embargo, una caída del 7,7% en la renovación residencial en 2024 y una caída adicional del 3,9% esperada para 2025 moderan las perspectivas a corto plazo. Los segmentos no residenciales y de ingeniería civil aportan resiliencia, con retroinstalaciones de cubiertas translúcidas en centros logísticos y de transporte respaldadas por los fondos de recuperación de la UE. Se espera que la agricultura sea el segmento de mayor crecimiento con una CAGR del 2,92% (2026-2031), ya que los paneles difusivos de múltiples paredes incrementan los rendimientos de tomate en ≈8% y las estrategias nacionales de invernaderos en España y Francia subvencionan la modernización.

El acristalamiento automotriz, aunque pequeño en tonelaje, sigue siendo estratégico: la planta de copolímeros de Covestro en Amberes, inaugurada en marzo de 2024, apunta a la demanda de los OEM de techos panorámicos, cubiertas de sensores y paneles táctiles hápticos. Arla Plast señaló una demanda automotriz "aún más debilitada" en 2024, reforzando la dependencia de difusores LED industriales y aplicaciones de protección de máquinas. El sector aeroespacial sigue siendo insignificante debido a los prolongados procesos de aprobación FAR 25.853 y la sustitución por mezclas avanzadas de PMMA o acrílico-silicona.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Alemania representa el 22,10% del consumo de 2025 y una CAGR prevista del 3,28% hasta 2031, impulsada por las mejoras en invernaderos en Renania del Norte-Westfalia y Baja Sajonia, así como una demanda constante de paneles para barreras acústicas a lo largo de las autopistas federales. Sin embargo, la debilidad del sector de la vivienda (-1,9% en 2024) limita el crecimiento en la retroinstalación de invernaderos y lucernarios. La inversión en construcción de Francia disminuyó un 3,9% en 2024, pero los modestos trabajos de infraestructura pública sostuvieron la demanda de láminas de múltiples paredes. Italia experimentó un crecimiento del 6,5% en el sector no residencial y del 21% en ingeniería civil, gracias a los fondos de recuperación de la UE, lo que impulsó un aumento en la adopción de láminas corrugadas en terminales logísticas.

España, Portugal y Grecia superan a sus pares de Europa Occidental, ya que el mantenimiento aplazado de 2020-2022 se convierte en contratos de reparación de cubiertas. El clúster de invernaderos de España en Almería adopta policarbonato reflectante al infrarrojo cercano para limitar las temperaturas internas por encima de 40°C, mientras que los instaladores portugueses reemplazan los paneles de amianto por láminas corrugadas para cumplir con los mandatos de la EPBD. Los países del Benelux sirven como centros de innovación: la planta de Bergen op Zoom de SABIC suministra resina TRUCIRCLE certificada con la norma ISCC PLUS, y Covestro refuerza su capacidad de copolímeros en Amberes. Los países nórdicos aplican estrictamente la norma EN 17037, favoreciendo el acristalamiento difusivo para los lucernarios orientados al norte, incluso cuando los nuevos proyectos de vivienda privada caen bruscamente. El sector de extrusión de Turquía, liderado por Sümer Plastik e Isik Plastik, exporta láminas corrugadas de bajo coste al sur de Europa. El Reino Unido, tras el Brexit, se alinea con la Parte L de las Normativas de Construcción en lugar de la EPBD; sin embargo, la planta de Brett Martin en Irlanda del Norte abastece a ambos mercados, beneficiándose de aranceles reducidos en las exportaciones a la UE. Europa Central y Oriental —Rumanía, Polonia, República Checa— se beneficia de la infraestructura financiada por la UE, en particular del proyectado crecimiento del 21% en construcción de Rumanía en 2025, que impulsa la demanda de paneles corrugados para corredores de transporte.

Panorama competitivo

El mercado europeo de láminas de policarbonato está moderadamente consolidado. Covestro, SABIC y Palram anclan la producción de resinas y la extrusión de gran formato, pero la capacidad europea continúa descentralizándose. Polyvantis, formada en septiembre de 2024, une las marcas Plexiglas y Lexan en 15 instalaciones, combinando el policarbonato con el PMMA a medida que las aplicaciones sensibles al precio migran hacia el acrílico de menor coste. La adquisición por parte de Arla Plast de Nudec de España por 9,5 millones de euros añadió 670 millones de SEK (≈ 64 millones de USD) en ventas y reforzó su alcance en el sur, mientras que EXOLON actualizó su cartera con variantes ECOplus que contienen hasta un 89% de contenido sostenible.

Líderes de la industria europea de láminas de policarbonato

SABIC

EXOLON GROUP GMBH

Brett Martin

Corplex

Palram Industries Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2024: SIA Ultraplast EU presentó una nueva línea de extrusión dedicada a la producción de láminas de policarbonato de múltiples paredes. Este movimiento no solo marca una inversión estratégica, sino que también duplica la capacidad de fabricación de la empresa.

- Septiembre de 2024: POLYVANTIS presentó una nueva serie de láminas de policarbonato LEXAN en Alemania, diseñadas para ser ligeras pero altamente duraderas, con propiedades mecánicas superiores adaptadas para los interiores de vehículos ferroviarios.

Alcance del informe del mercado europeo de láminas de policarbonato

Las láminas de policarbonato son más resistentes que el vidrio y poseen propiedades superiores, como ser fáciles de doblar, resistentes a los impactos y la fractura, buenos aislantes, flexibles, fáciles de personalizar y con mayor resistencia.

El mercado europeo de láminas de policarbonato está segmentado por tipo (sólidas, corrugadas y de múltiples paredes), industria de usuario final (construcción, aeroespacial, automotriz, agricultura, eléctrica y electrónica, y otras industrias de usuarios finales) y geografía (Alemania, Francia, Reino Unido, Italia, España, Benelux, países nórdicos, Turquía y el resto de Europa). Para todos los segmentos, el dimensionamiento y los pronósticos del mercado se han realizado en base al volumen (kilotones).

| Sólida |

| Corrugada |

| De múltiples paredes |

| Aeroespacial |

| Agricultura |

| Automotriz |

| Construcción |

| Eléctrica y electrónica |

| Otros (incluyendo señalización, equipos de seguridad y policía, y paneles solares) |

| Alemania |

| Francia |

| Italia |

| España |

| Países del Benelux |

| Países nórdicos |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Por tipo | Sólida |

| Corrugada | |

| De múltiples paredes | |

| Por industria de usuario final | Aeroespacial |

| Agricultura | |

| Automotriz | |

| Construcción | |

| Eléctrica y electrónica | |

| Otros (incluyendo señalización, equipos de seguridad y policía, y paneles solares) | |

| Por geografía | Alemania |

| Francia | |

| Italia | |

| España | |

| Países del Benelux | |

| Países nórdicos | |

| Turquía | |

| Reino Unido | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de láminas de policarbonato en Europa en 2026?

El mercado es de 111,44 kilotones en 2026 y se proyecta que alcance 127,21 kilotones en 2031.

¿Qué tipo de producto lidera la demanda en Europa?

Las láminas de múltiples paredes tienen una cuota del 59,18%, favorecidas por los bajos valores Ug requeridos por las normativas energéticas de la UE.

¿Qué segmento de uso final crece más rápido?

La agricultura registra una CAGR del 2,92%, ya que el acristalamiento difusivo impulsa los rendimientos de los cultivos en invernadero.

¿Por qué las láminas corrugadas están ganando terreno?

Un aumento del 5,8% en el gasto en ingeniería civil impulsa la demanda de cubiertas ligeras en refugios de transporte y barreras acústicas.

¿Cómo influyen las directivas de la UE en la demanda de láminas?

La EPBD revisada y las normas de iluminación natural EN 17037 exigen envolventes de edificios energéticamente eficientes e iluminados de forma natural, favoreciendo el policarbonato de múltiples paredes.

Última actualización de la página el: