Tamaño y participación del mercado europeo de policarbonato (PC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

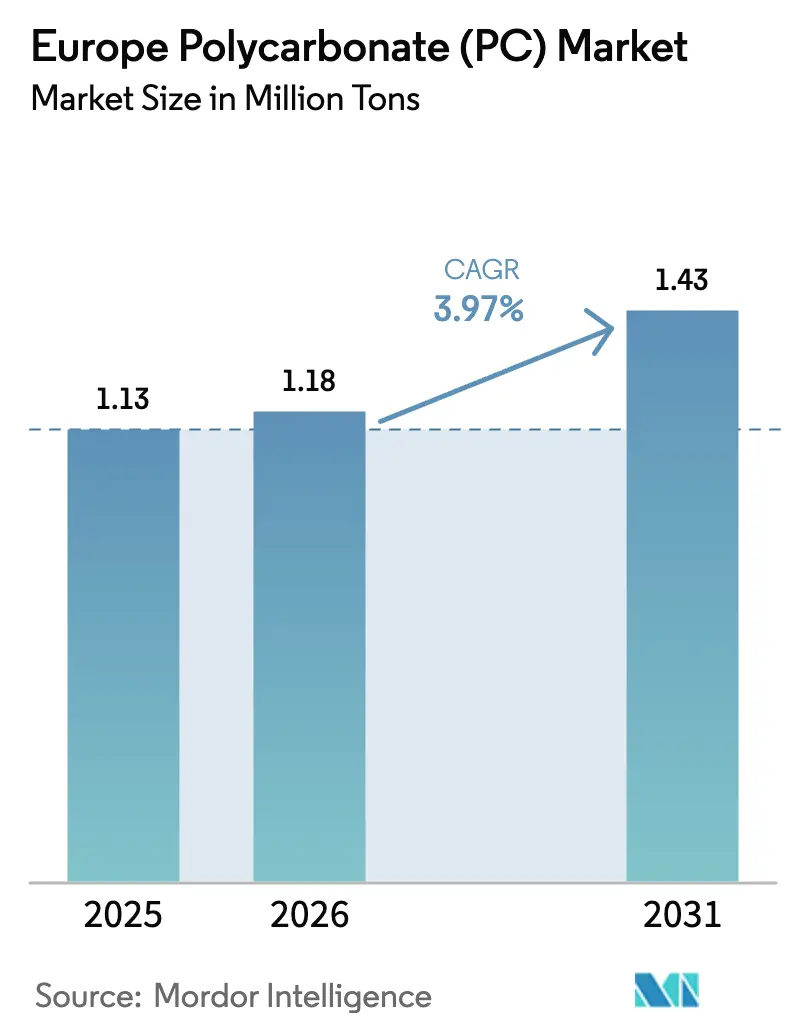

| Tamaño del mercado en el año base (2025) | 1.13 Millones de toneladas |

| Volumen del Mercado (2026) | 1.18 Millones de toneladas |

| Volumen del Mercado (2031) | 1.43 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de policarbonato (PC) por Mordor Intelligence

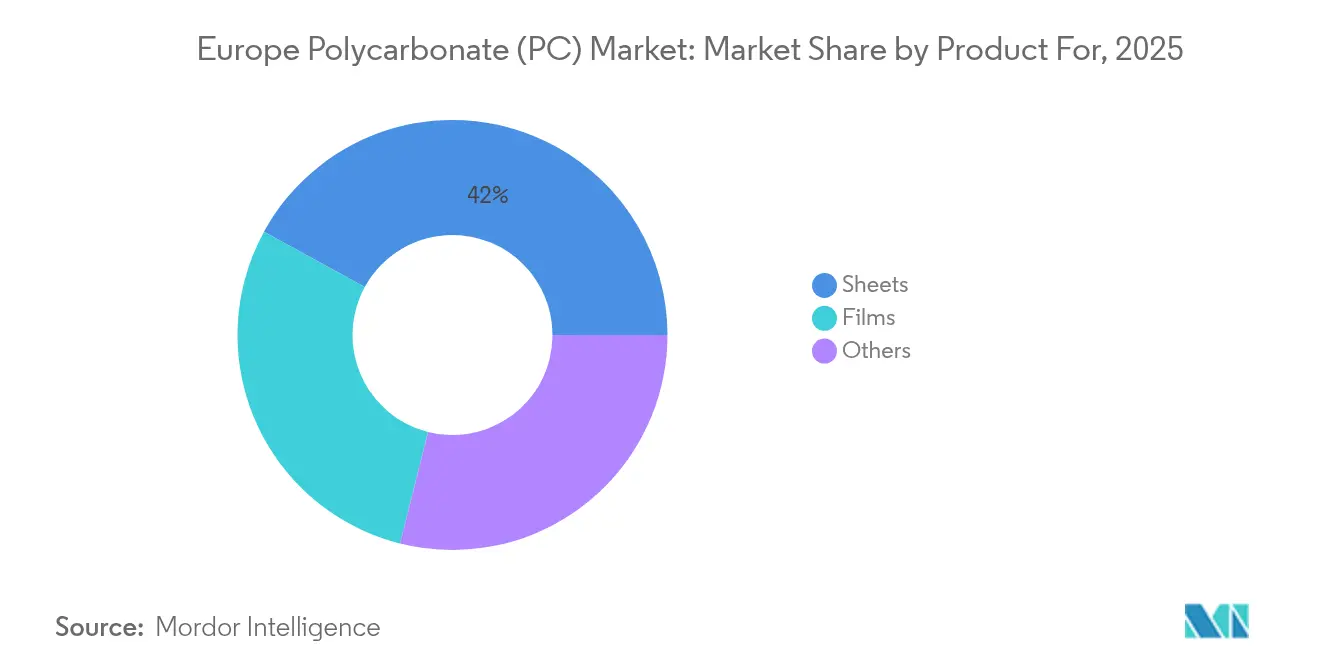

El tamaño del mercado europeo de policarbonato (PC) se valoró en 1,13 millones de toneladas en 2025 y se estima que crecerá de 1,18 millones de toneladas en 2026 hasta alcanzar 1,43 millones de toneladas en 2031, a una CAGR del 3,97% durante el período de pronóstico (2026-2031). Esta perspectiva captura un mercado atrapado entre la disrupción regulatoria, los altos costos energéticos estructurales y la racionalización de capacidad que ya está eliminando volúmenes de productos básicos de la base de suministro regional. Las láminas retienen una participación dominante del 42,51% del consumo total, respaldada por acristalamiento, construcción y piezas automotrices de gran formato. Las películas, impulsadas por dispositivos 5G y sistemas avanzados de asistencia al conductor, ofrecen la CAGR más rápida del 4,83%, lo que demuestra que los formatos de alto valor añadido de calibre fino absorben la demanda incluso cuando los grados a granel disminuyen. Mientras tanto, las primas persistentes de precios de energía en los Estados Unidos y el Golfo del Oriente Medio obstaculizan la competitividad de costos europea, obligando a los productores a pivotar hacia copolímeros de mayor margen y ofertas de contenido circular que ayudan a defender los precios. El cierre de 160.000 t/año por parte de Trinseo en Alemania y la línea de especialidades de Amberes de Covestro revelan el doble manual de recortar el exceso de capacidad y mejorar la mezcla para sostener el mercado europeo de policarbonato.

Conclusiones clave del informe

- Por forma de producto, las láminas lideraron con el 42,02% de la participación del mercado europeo de policarbonato (PC) en 2025, mientras que se proyecta que las películas registren la CAGR más sólida del 4,74% hasta 2031.

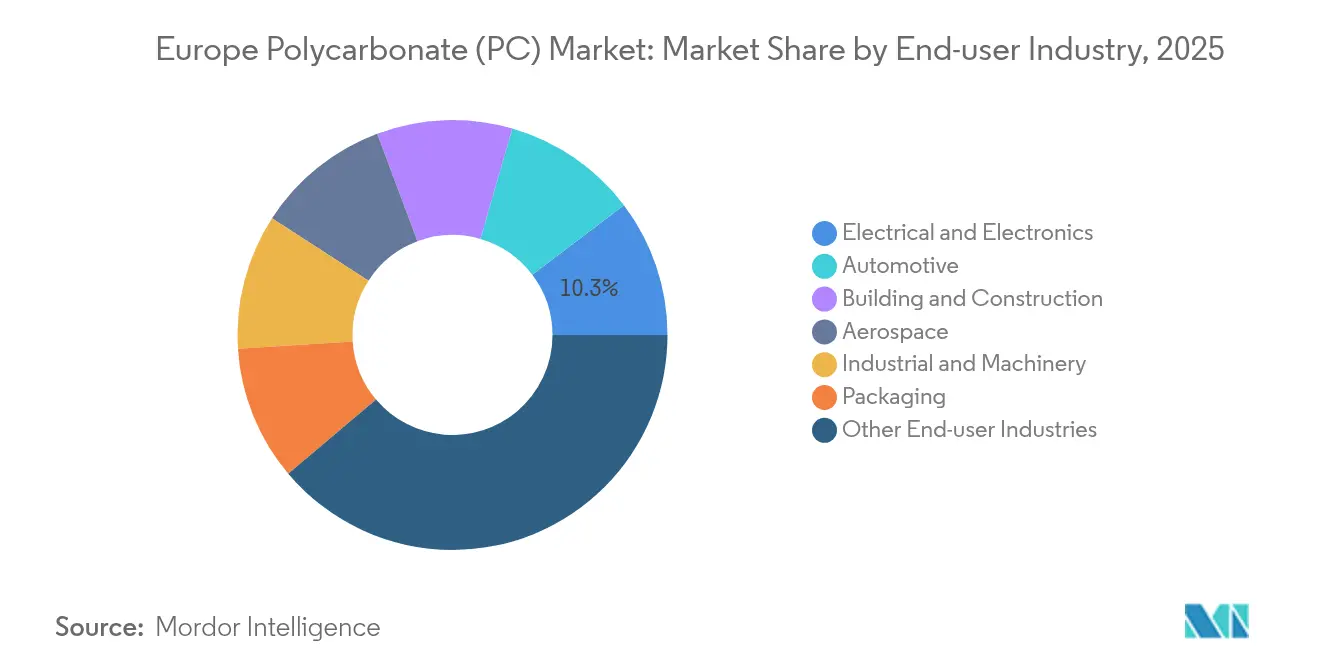

- Por industria de usuario final, el segmento de otras industrias de usuario final representó una participación del 38,84% del tamaño del mercado europeo de policarbonato (PC) en 2025; el segmento eléctrico y electrónico registró la CAGR más alta del 5,72% de 2025 a 2031.

- Por geografía, el resto de Europa comandó una participación del 49,85% del mercado europeo de policarbonato (PC) en 2025, mientras que el Reino Unido está preparado para expandirse a una CAGR líder del 4,49% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado europeo de policarbonato (PC)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Impulso de reducción de peso para vehículos eléctricos del paquete Fit-for-55 de la UE | +1.1% | Mercados centrales de la UE, con repercusión en el Reino Unido | Mediano plazo (2-4 años) |

| Escalado rápido del reciclaje avanzado mediante pilotos de despolimerización química | +0.9% | Alemania, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| La electrificación de edificios impulsa los componentes de cableado de PC ignífugo y de baja emisión de humos | +0.8% | En toda la UE, con mayor intensidad en Alemania y Francia | Corto plazo (≤ 2 años) |

| Relocalización del moldeo de dispositivos médicos tras los shocks de suministro provocados por el COVID-19 | +0.7% | Alemania, Irlanda, Suiza | Mediano plazo (2-4 años) |

| Incentivos de acristalamiento para sistemas agrovoltaicos solares en la reforma de la PAC | +0.6% | Sur de Europa, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de reducción de peso para vehículos eléctricos del paquete Fit-for-55 de la UE

Las normas Fit-for-55 de la UE impulsan a los fabricantes de automóviles a reducir las emisiones en un 55% para 2030, lo que obliga a adoptar estrategias agresivas de reducción de masa que favorecen el policarbonato de alto módulo frente al acero o el vidrio. El lanzamiento de APEC XT de Covestro apunta a carcasas de sensores que deben mantener la estabilidad dimensional a temperaturas elevadas del tren motriz de vehículos eléctricos, traduciendo la presión regulatoria en demanda real de resinas. Las estaciones de carga para vehículos eléctricos también especifican carcasas ignífugas y estables a los rayos UV, lo que impulsa aún más los volúmenes. Aunque las producciones de automóviles de pasajeros se suavizaron en 2024, los ingenieros de materiales de los fabricantes de equipos originales continúan precalificando grados de copolímeros de cara a los programas del año modelo 2026, asegurando que el impulsor permanezca activo durante los ciclos de mediano plazo. Las importaciones competitivas de Asia se intensifican en los grados de productos básicos; sin embargo, los participantes del mercado europeo de policarbonato (PC) que ofrecen hojas de datos de reducción de peso validadas mantienen una ventaja de precios.

Escalado rápido del reciclaje avanzado mediante pilotos de despolimerización química

La despolimerización química, que actualmente se está pilotando en Alemania, los Países Bajos y Bélgica, descompone el policarbonato posconsumo en monómeros de BPA y DPC, lo que permite la producción de repolimerización de calidad virgen. El primer grado circular de SABIC demuestra la prueba de concepto, mientras que Covestro se compromete con la circularidad total para 2050, situando a los adoptantes tempranos en una ventaja reputacional en licitaciones impulsadas por la sostenibilidad[1]Unión Europea, "Reglamento de Productos de Construcción 2024/3110," europa.eu. Los factores de escala —como la agregación de materias primas, la economía de recuperación de solventes y los acuerdos de compra— determinan la paridad de costos; sin embargo, las normas de pasaporte de producto de la UE, que comienzan en 2026, garantizan una tracción regulatoria. A medida que las limitaciones del reciclaje mecánico aparecen en las aplicaciones ópticas, las rutas químicas amplían el mercado direccionable, otorgando al mercado europeo de policarbonato (PC) un nuevo conjunto de materias primas secundarias que modera el crecimiento de la demanda virgen pero amplía la captura de valor para los productores integrados.

La electrificación de edificios impulsa los componentes de cableado de PC ignífugo y de baja emisión de humos

Las directivas de la UE sobre retrofits energéticamente eficientes generan densidades de cableado elevadas en patinillos confinados, escalando así los estándares de seguridad contra incendios. Los conductos de policarbonato sin halógenos y de baja emisión de humos satisfacen los requisitos de la Clase B-s1-d0 de la norma EN 50575 CPR sin paquetes de aditivos pesados, proporcionando a los instaladores sistemas más ligeros y reciclables. Los programas de retrofit en Alemania y Francia priorizan la instalación rápida, donde las soluciones de canaletas basadas en láminas acortan los tiempos de mano de obra. La demanda se vincula directamente al desembolso de subvenciones de renovación del sector público, lo que hace que el impulsor sea más potente en 2025-2027. Los proveedores de conductos de productos básicos intentan alternativas de polipropileno; sin embargo, la deformación a 125°C en servicio socava las ofertas, manteniendo el policarbonato ignífugo como sustrato de referencia.

Relocalización del moldeo de dispositivos médicos tras los shocks de suministro provocados por el COVID-19

Las auditorías de los fabricantes de equipos originales tras las disrupciones de 2020 revelaron brechas de redundancia regional, lo que llevó a los grandes fabricantes de dispositivos mundiales a combinar las herramientas existentes en los Estados Unidos con moldes de la UE. El policarbonato de alta transparencia de grado médico asegura las carcasas de los analizadores de diagnóstico fabricados ahora en Irlanda y la región renana alemana, incorporando así el consumo local de polímeros a lo largo del ciclo de vida completo del producto[2]Federación Británica de Plásticos, "Actualización del mercado de termoplásticos de ingeniería," bpf.co.uk. Las presentaciones regulatorias bloquean las especificaciones de materiales durante hasta 10 años, creando una adherencia que resiste la sustitución por importaciones. Aunque el gasto de capital en dispositivos sigue ciclos de validación prolongados, los proyectos aprobados garantizan un incremento constante a mediano plazo del mercado europeo de policarbonato (PC) que compensa parcialmente la debilidad cíclica en la demanda de resinas automotrices.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Endurecimiento de la revisión de la autorización de BPA y posible extinción para el PC en contacto con alimentos | -0.80% | En toda la UE, particularmente en Alemania y Francia | Corto plazo (≤ 2 años) |

| Prima estructural de precios de energía frente a los Estados Unidos y el Golfo del Oriente Medio | -0.50% | Regiones manufactureras centrales de la UE | Mediano plazo (2-4 años) |

| Lenta implantación de la tecnología de desguace de vehículos al final de su vida útil para acristalamiento de PC con recubrimiento | -0.40% | Alemania, Francia, Italia, Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de la revisión de la autorización de BPA y posible extinción para el PC en contacto con alimentos

La reevaluación del BPA por parte de la ECHA pasa de la identificación de peligros a posibles autorizaciones de mercado, lo que indica que las botellas de dispensador de agua y los productos de alimentación infantil podrían ser retirados del canal comercial para 2026. Los convertidores dudan en reconvertir las líneas debido a un horizonte de amortización incierto, lo que congela la contratación y elimina volúmenes equivalentes a casi el 1% del consumo de 2024. Los productores exploran copoliésteres sin BPA, aunque los costos de calificación limitan la sustitución a corto plazo. Los propietarios de marcas retiran preventivamente los artículos de policarbonato a base de BPA, acelerando la reducción de la demanda antes de una fecha límite legal.

Prima estructural de precios de energía frente a los Estados Unidos y el Golfo del Oriente Medio

Los costos del gas natural, con un promedio de EUR 31/MWh en 2024, se situaron aproximadamente tres veces por encima de los equivalentes del Henry Hub de los Estados Unidos, mientras que la electricidad de red se mantuvo el doble de los parámetros de referencia de Oriente Medio. Para la polimerización basada en fosgeno, los costos energéticos pueden representar hasta el 17% de los gastos operativos totales, haciendo que la producción europea de productos básicos sea estructuralmente deficitaria cuando las importaciones asiáticas inundan los muelles de Amberes y Hamburgo. Las cotizaciones del mercado spot en septiembre de 2024 socavaron las ofertas locales en USD 250/t, resultando en una subutilización de activos en tres grandes instalaciones. Los operadores integrados están acelerando ahora el cambio hacia copolímeros especiales y resinas de contenido reciclado, donde las primas de precio superan la penalización energética; sin embargo, la restricción persiste hasta que las reformas energéticas de la UE o los contratos de GNL a largo plazo reduzcan la brecha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma de producto: las láminas anclan los volúmenes heredados mientras que las películas desbloquean ópticas de alto crecimiento

Las láminas capturaron la mayor participación del 42,02% del mercado europeo de policarbonato (PC) en 2025. Los sistemas de techado, barreras acústicas y acristalamiento protector consumieron la mayor parte de estos volúmenes, aprovechando la resistencia al impacto 250 veces superior al vidrio del material y su estabilidad UV inherente. Los proyectos de la oleada de renovación de edificios en Alemania especifican láminas de doble pared para satisfacer los límites de transmitancia térmica mientras se minimizan los costos de retrofit estructural. Sin embargo, la inflación de costos impulsada por la energía llevó a los contratistas a sustituir el acrílico de menor precio en marquesinas no portantes, moderando el crecimiento. Los procesadores de láminas mantienen la diferenciación a través de capas de recubrimiento duro coextruidas que cumplen con los grados de acristalamiento de seguridad EN 356 P8B, asegurando pedidos para la renovación de estaciones ferroviarias que se extienden hasta 2027.

Las películas representan el contribuyente de más rápido crecimiento al tamaño del mercado europeo de policarbonato (PC), con una CAGR del 4,74% hasta 2031. Los sustratos de panel táctil, las láminas de seguridad holográficas de alta definición y los circuitos impresos flexibles dependen cada vez más de películas de grado óptico con espesores de 50 a 125 µm. Las ventanas de antena mmWave 5G requieren dieléctricos de baja tangente de pérdida; las películas de policarbonato superan al PET y al PMMA, con precios de contrato de USD 30–38/kg. Los sistemas HUD automotrices impulsan demanda adicional: los proveedores de primer nivel adoptan pilas de películas con birrefringencia controlada que mantienen la legibilidad de la pantalla a -30°C. El lanzamiento de Covestro de grados de películas ignífugas clasificadas V-0 a 50 µm de espesor posiciona a los extrusores europeos de películas para defender su participación frente a las importaciones asiáticas. La alineación de las propiedades de las películas con las estrictas normas de sustrato LED IEC 62031 establece un nicho premium, protegiendo este subsegmento de las fluctuaciones de precios de productos básicos en láminas a granel.

Por industria de usuario final: la demanda diversificada reduce la ciclicidad

Otras industrias de usuario final lideraron con el 38,84% de la participación del mercado europeo de policarbonato (PC) en 2025, abarcando domos aeroespaciales, carcasas de diagnóstico médico y paneles de inspección visual industrial. La demanda aeroespacial se concentra en Francia y Alemania, donde POLYVANTIS comercializa láminas reforzadas con fibra de vidrio que cumplen con la norma FAR 25.853. La maquinaria industrial utiliza protecciones transparentes para cumplir con el Reglamento de Maquinaria de la UE 2023/1230, sosteniendo la demanda de referencia incluso durante las caídas del sector automotriz.

Eléctrica y electrónica registra la CAGR más alta del 5,72% hasta 2031 para el mercado europeo de policarbonato (PC). La miniaturización de la electrónica de consumo requiere carcasas ignífugas de pared delgada que soporten ciclos de reflujo a 125°C. Los radomes de antenas 5G adoptan policarbonato de baja constante dieléctrica para mejorar la transparencia de la señal frente al ABS. El cambio a módulos de potencia de carburo de silicio en los cargadores de vehículos eléctricos aumenta las temperaturas de operación, lo que lleva a los fabricantes de equipos originales a usar copolímeros de alta resistencia al calor. El lanzamiento de LNP ELCRES CXL de SABIC en diciembre de 2024, certificado ISCC PLUS, captura esta prima. Los componentes de hardware eléctrico para la construcción —cajas de empalme, componentes de carril DIN— amplían aún más la base de demanda a medida que se espera que las instalaciones de fotovoltaica residencial se dupliquen para 2028 en España e Italia.

Análisis geográfico

El resto de Europa comandó el 49,85% del mercado europeo de policarbonato (PC) en 2025, reflejando la demanda agregada del clúster médico suizo, los centros de extrusión de láminas austriacos y el hardware de energía renovable de la región nórdica. Suiza por sí sola consume una cantidad sustancial anualmente para diagnóstico in vitro y herramientas quirúrgicas, beneficiando los flujos de importación de grados especiales a través del corredor logístico de Basilea. Los mercados nórdicos, aprovechando los incentivos gubernamentales, especifican láminas de doble pared en techos agrícolas fotovoltaicos, traduciendo la política climática en demanda de resinas.

El Reino Unido registra la CAGR más rápida del 4,49% a medida que el Brexit realinea las cadenas de suministro. Los convertidores nacionales amplían su abastecimiento más allá de la Europa continental, y el esquema de conformidad UKCA ofrece una ruta regulatoria semiautónoma que los grandes fabricantes de equipos originales utilizan para acelerar los lanzamientos de productos. Las inversiones en plantas de baterías para vehículos eléctricos en las Midlands occidentales canalizan demanda incremental de soportes de celdas y cubiertas de paquetes clasificados a 120°C, manteniendo la participación del Reino Unido en el tamaño del mercado europeo de policarbonato (PC) en una trayectoria ascendente a pesar de los vientos en contra macroeconómicos.

Alemania, Francia e Italia exhiben una demanda madura pero estabilizadora. La lenta recuperación de los fabricantes de equipos originales alemanes tras los mínimos de producción vehicular de 2024 limita el potencial inmediato de volumen al alza, pero los plazos del Fit-for-55 garantizan nuevas solicitudes de materias primas a partir de los modelos de 2027. La industria aeroespacial y nuclear de Francia genera una demanda constante de resinas impulsada por especificaciones, mientras que las exportaciones de maquinaria de embalaje de Italia aseguran pedidos de láminas especiales resistentes a las fluctuaciones del PIB nacional. Rusia sigue siendo un nodo autónomo: las sanciones restringen las exportaciones de la UE, pero SIBUR proyecta una expansión del 10-20% en la demanda de polímeros dentro de su sector automotriz cautivo. El entorno comercial bifurcado limita los volúmenes directos en el mercado europeo de policarbonato (PC), aunque recuerda a los proveedores de la UE la importancia del equilibrio del riesgo multigeográfico.

Panorama competitivo

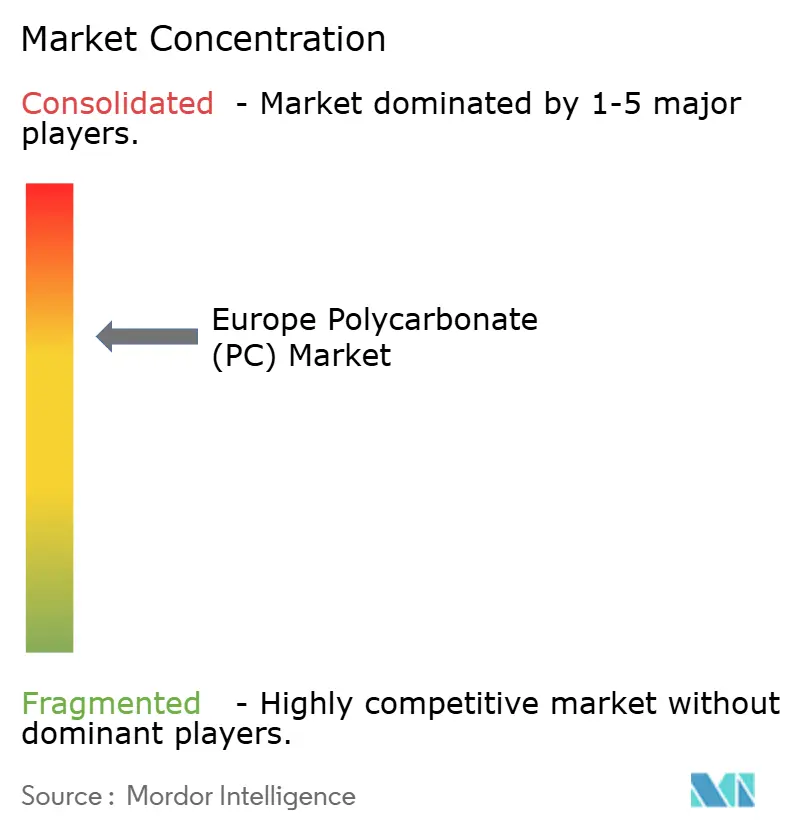

El mercado europeo de policarbonato (PC) está concentrado. La racionalización de capacidad y la especialización coexisten en un mercado donde el exceso de capacidad de productos básicos colisiona con los altos costos energéticos estructurales. Las importaciones de Asia siguen siendo estructuralmente más baratas en costo, pero los fabricantes de equipos originales europeos valoran la proximidad, la experiencia regulatoria y la entrega justo a tiempo. En consecuencia, el mercado se inclina hacia una estructura de barra con pesas, con grandes multinacionales que suministran resinas de alta especificación y compounders locales que adaptan lotes de nicho. Los requisitos del pasaporte de producto digital a partir de 2026 intensifican la carrera armamentista tecnológica; las empresas con arquitecturas de gestión de datos sólidas superarán a los competidores más pequeños que no puedan justificar sus huellas de cuna a puerta.

Líderes de la industria europea de policarbonato (PC)

Covestro AG

SABIC

Trinseo

LG Chem

LOTTE Chemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Agosto de 2025: Avient Corporation anunció la incorporación de nuevos grados a su portafolio de policarbonato (PC) de contenido reciclado y mezclas de PC, desarrollados para satisfacer la creciente demanda de materiales que apoyen la sostenibilidad en la industria eléctrica y electrónica (E&E) en las regiones de Europa, Oriente Medio y África (EMEA).

- Julio de 2025: Exolon Group SpA anunció la adquisición del negocio de láminas de policarbonato AkyVer de Corplex (Kaysersberg, Francia). El portafolio de productos adquirido comprende una gama de láminas de doble pared de policarbonato, productos de panel y sistemas de láminas. La producción de estos artículos se integrará en la instalación de fabricación de Exolon Group S.p.A. en Nera Montoro, Italia.

Alcance del informe del mercado europeo de policarbonato (PC)

Aeroespacial, automotriz, construcción y edificación, eléctrica y electrónica, industrial y maquinaria, embalaje están cubiertos como segmentos por industria de usuario final. Francia, Alemania, Italia, Rusia, Reino Unido están cubiertos como segmentos por país.

| Láminas |

| Películas |

| Otros (fibras, etc.) |

| Aeroespacial |

| Automotriz |

| Construcción y edificación |

| Eléctrica y electrónica |

| Industrial y maquinaria |

| Embalaje |

| Otras industrias de usuario final |

| Francia |

| Alemania |

| Italia |

| Rusia |

| Reino Unido |

| Resto de Europa |

| Por forma de producto | Láminas |

| Películas | |

| Otros (fibras, etc.) | |

| Por industria de usuario final | Aeroespacial |

| Automotriz | |

| Construcción y edificación | |

| Eléctrica y electrónica | |

| Industrial y maquinaria | |

| Embalaje | |

| Otras industrias de usuario final | |

| Por geografía | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Industria de usuario final - Construcción y edificación, embalaje, automotriz, aeroespacial, maquinaria industrial, eléctrica y electrónica y otros son las industrias de usuario final consideradas en el mercado de policarbonato.

- Resina - En el alcance del estudio, se considera la resina de policarbonato virgen en sus formas primarias, como polvo, gránulo, etc.

| Palabra clave | Definición |

|---|---|

| Acetal | Este es un material rígido que tiene una superficie resbaladiza. Puede soportar fácilmente el desgaste en entornos de trabajo exigentes. Este polímero se utiliza en aplicaciones de construcción tales como engranajes, cojinetes, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética es un derivado del ácido acrílico. Forma una superficie lisa y se utiliza principalmente en diversas aplicaciones de interior. El material también puede utilizarse en aplicaciones de exterior con una formulación especial. |

| Película colada | Una película colada se fabrica depositando una capa de plástico sobre una superficie, solidificándola y retirándola de dicha superficie. La capa de plástico puede estar en forma fundida, en solución o en dispersión. |

| Colorantes y pigmentos | Los colorantes y pigmentos son aditivos utilizados para cambiar el color del plástico. Pueden ser un polvo o una premezcla de resina/color. |

| Material compuesto | Un material compuesto es un material producido a partir de dos o más materiales constituyentes. Estos materiales constituyentes tienen propiedades químicas o físicas distintas y se combinan para crear un material con propiedades diferentes a las de los elementos individuales. |

| Grado de polimerización (GP) | El número de unidades monoméricas en una macromolécula, polímero u oligómero se denomina grado de polimerización o GP. Los plásticos con propiedades físicas útiles suelen tener GP en los miles. |

| Dispersión | Para crear una suspensión o solución de un material en otra sustancia, partículas sólidas finas y aglomeradas de una sustancia se dispersan en un líquido u otra sustancia para formar una dispersión. |

| Fibra de vidrio | El plástico reforzado con fibra de vidrio es un material compuesto por fibras de vidrio embebidas en una matriz de resina. Estos materiales tienen alta resistencia a la tracción y al impacto. Las barandillas y plataformas son dos ejemplos de aplicaciones estructurales ligeras que utilizan fibra de vidrio estándar. |

| Polímero reforzado con fibra (PRF) | El polímero reforzado con fibra es un material compuesto formado por una matriz polimérica reforzada con fibras. Las fibras suelen ser de vidrio, carbono, aramida o basalto. |

| Escama | Es un trozo seco y desprendido, generalmente con una superficie irregular, y es la base de los plásticos celulósicos. |

| Fluoropolímeros | Se trata de un polímero basado en fluorocarbono con múltiples enlaces carbono-flúor. Se caracteriza por su alta resistencia a disolventes, ácidos y bases. Estos materiales son resistentes pero fáciles de mecanizar. Algunos de los fluoropolímeros más populares son el PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar es el nombre comúnmente utilizado para la fibra de aramida, que inicialmente era una marca de DuPont para la fibra de aramida. Cualquier grupo de materiales de poliamida aromática sintéticos, ligeros, resistentes al calor, sólidos, conformados en fibras, filamentos o láminas se denomina fibra de aramida. Se clasifican en para-aramida y meta-aramida. |

| Laminado | Una estructura o superficie compuesta por capas secuenciales de material unidas bajo presión y calor para construir la forma y el ancho deseados. |

| Nailon | Son poliamidas formadoras de fibras sintéticas conformadas en hilados y monofilamentos. Estas fibras poseen excelente resistencia a la tracción, durabilidad y elasticidad. Tienen altos puntos de fusión y pueden resistir productos químicos y diversos líquidos. |

| Preforma de PET | Una preforma es un producto intermedio que posteriormente se moldea por soplado en una botella o envase de tereftalato de polietileno (PET). |

| Compoundización de plásticos | La compoundización consiste en preparar formulaciones plásticas mediante la mezcla y/o combinación de polímeros y aditivos en estado fundido para lograr las características deseadas. Estas mezclas se dosifican automáticamente con puntos de ajuste fijos, generalmente a través de alimentadores/tolvas. |

| Gránulos de plástico | Los gránulos de plástico, también conocidos como pellets de preproducción o nurdles, son los bloques de construcción de casi todos los productos fabricados con plástico. |

| Polimerización | Es una reacción química de varias moléculas de monómero para formar cadenas de polímero que forman enlaces covalentes estables. |

| Copolímeros de estireno | Un copolímero es un polímero derivado de más de una especie de monómero, y un copolímero de estireno es una cadena de polímeros formada por estireno y acrilato. |

| Termoplásticos | Los termoplásticos se definen como polímeros que se vuelven blandos cuando se calientan y se endurecen cuando se enfrían. Los termoplásticos tienen propiedades de amplio alcance y pueden remoldearse y reciclarse sin afectar sus propiedades físicas. |

| Plástico virgen | Es la forma básica del plástico que nunca ha sido utilizado, procesado o desarrollado. Puede considerarse más valioso que los materiales reciclados o ya utilizados. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones primarias de expertos. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un modelo de mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y finalizar: En este importante paso, todos los números de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción