Tamaño y Participación del Mercado Europeo de Dispositivos de Neuroestimulación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

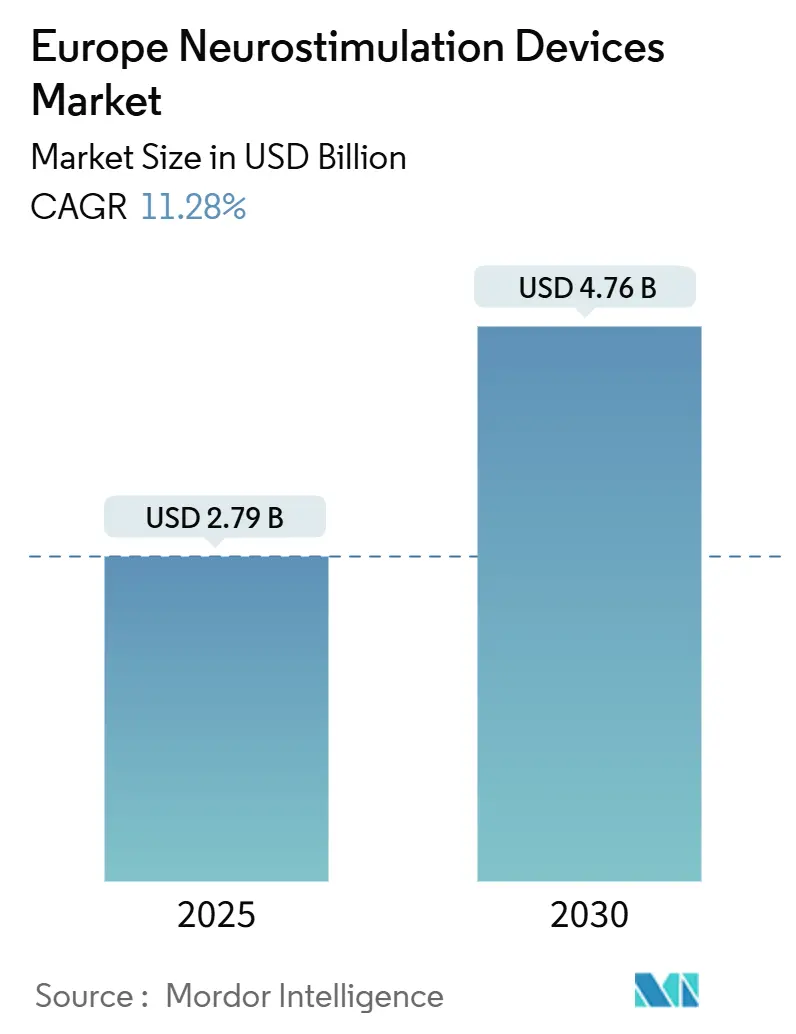

| Tamaño del Mercado (2025) | 2.79 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.28% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Dispositivos de Neuroestimulación por Mordor Intelligence

El tamaño del Mercado Europeo de Dispositivos de Neuroestimulación se estima en USD 2.790 millones en 2025, y se espera que alcance los USD 4.760 millones en 2030, a una CAGR del 11,28% durante el período de pronóstico (2025-2030).

El envejecimiento demográfico, una creciente carga de enfermedades neurológicas y un apoyo regulatorio sostenido impulsan una curva de demanda ascendente para opciones sofisticadas de neuromodulación. Los continuos avances de ingeniería —especialmente los sistemas de circuito cerrado habilitados por IA— agudizan la precisión terapéutica y amplían el grupo de pacientes potenciales. Al mismo tiempo, las alternativas no invasivas ganan protagonismo al reducir el riesgo quirúrgico, acortar la recuperación y aumentar la adopción en entornos ambulatorios y domiciliarios. La creciente consolidación de proveedores, liderada por la adquisición de Nevro por parte de Globus Medical, señala una carrera estratégica por dominar la amplitud de plataformas y las capacidades de ciencia de datos. Sin embargo, los controles europeos de la cadena de suministro sobre elementos de tierras raras y los prolongados ciclos de revisión del Reglamento Europeo de Dispositivos Médicos (EU-MDR) añaden fricción en costes y plazos que las empresas deben gestionar para preservar el impulso de crecimiento.

Conclusiones Clave del Informe

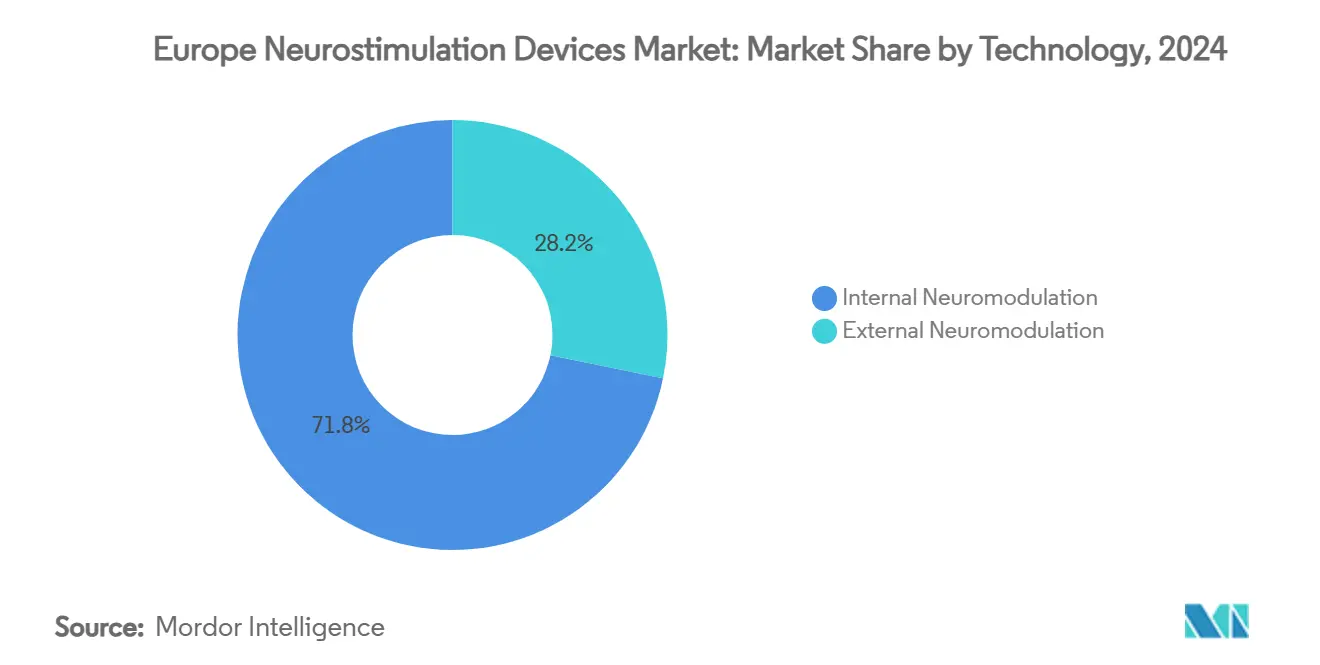

- Por tecnología, la neuromodulación interna lideró con una participación de ingresos del 71,77% en 2024; se proyecta que la neuromodulación externa se expanda a una CAGR del 11,98% hasta 2030.

- Por aplicación, el manejo del dolor representó el 39,98% de la participación del tamaño del Mercado Europeo de Dispositivos de Neuroestimulación en 2024, mientras que se prevé que la epilepsia crezca a una CAGR del 12,03% hasta 2030.

- Por usuario final, los hospitales captaron el 47,87% de la participación en 2024; se prevé que la atención domiciliaria crezca a una CAGR del 12,11% hasta 2030.

- Por geografía, Alemania mantuvo el 29,91% de participación en 2024, mientras que se espera que Francia registre la CAGR más rápida del 12,32% para 2030.

Tendencias e Información del Mercado Europeo de Dispositivos de Neuroestimulación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y carga de enfermedades neurológicas | +2.1% | Alemania, Italia | Largo plazo (≥ 4 años) |

| Demanda creciente de terapias de dolor mínimamente invasivas | +1.8% | Europa Occidental → Europa Oriental | Mediano plazo (2-4 años) |

| Actualizaciones rápidas de productos | +1.2% | Alemania, Francia, Reino Unido | Corto plazo (≤ 2 años) |

| Adopción de TENS/TMS domiciliario a través del comercio electrónico | +0.9% | Mercados urbanos del norte | Mediano plazo (2-4 años) |

| Ciclo de reemplazo de implantes heredados impulsado por el EU-MDR | +0.8% | Estados miembros de la UE con alta penetración | Corto plazo (≤ 2 años) |

| Programas de reducción de opioides | +0.7% | Europa Occidental, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Carga de Enfermedades Neurológicas

El cambio demográfico de Europa eleva la prevalencia del Parkinson, la epilepsia y el dolor crónico, con trastornos neurológicos que ahora afectan al 19% de los adultos europeos [1]Pierluigi Diotaiuti, "Evaluación de la eficacia del neurofeedback en el manejo del dolor crónico: una revisión narrativa," Frontiers in Psychology, frontiersin.org. Los costes directos de atención del Parkinson alcanzaron los EUR 25.649 por paciente en un período de tres meses en Suecia, lo que subraya la presión fiscal sobre los sistemas estatales. Las proyecciones que apuntan a un incremento del 112% en la incidencia del Parkinson para 2050 intensifican la necesidad de intervenciones escalables y económicamente sostenibles [2]Christopher Kruse, "Atención del Parkinsonismo en Etapa Avanzada: Utilización de Recursos de la Enfermedad en Cinco Países Europeos," Sociedad Internacional de Parkinson y Trastornos del Movimiento, movementdisorders.onlinelibrary.wiley.com. Los dispositivos de neuroestimulación —por ser reutilizables, ajustables y frecuentemente sustitutos de opioides— se adaptan a los imperativos de los pagadores para controlar el gasto de tratamiento a lo largo de la vida, manteniendo al mismo tiempo la calidad de vida. A medida que la longevidad se extiende, los ciclos de reemplazo y actualización de dispositivos generan flujos de ingresos recurrentes que sustentan la sólida trayectoria de expansión del Mercado Europeo de Dispositivos de Neuroestimulación.

Demanda Creciente de Terapias de Dolor Mínimamente Invasivas

La estimulación de la médula espinal (EME) de circuito cerrado ha reducido las puntuaciones medias de dolor de 8,2 a 2,6 en cohortes europeas del mundo real y ha logrado una satisfacción del paciente del 92%, reforzando la confianza clínica [3]Harold Nijhuis, "Durabilidad de la Estimulación de la Médula Espinal (EME) de Circuito Cerrado Controlada por Potencial de Acción Compuesto Evocado (PACE) en una Población Europea de Dolor Crónico del Mundo Real," Pain and Therapy, link.springer.com. La reversibilidad y la programabilidad diferencian la EME de los procedimientos ablativos, alineándola con las políticas de sustitución de opioides basadas en evidencia ahora incorporadas en las guías de dolor de Europa Occidental. Los sistemas controlados por PACE proporcionan retroalimentación neuro-objetiva, permitiendo a los médicos titular la energía en incrementos precisos y reproducibles. Estos atributos posicionan a la neuromodulación como el paso de escalada predeterminado cuando los regímenes farmacológicos alcanzan una meseta, impulsando una demanda unitaria constante e ingresos auxiliares por actualizaciones de software.

Actualizaciones Rápidas de Productos

El ritmo de innovación se ha acelerado, liderado por el HFX iQ de Nevro con marcado CE y el BrainSense DBS adaptativo de Medtronic, ambos aprobados en los últimos 18 meses. Las capas de IA aprenden las firmas neurales específicas del paciente y autoajustan los parámetros, reduciendo las visitas a la clínica y elevando las tasas de respuesta a largo plazo. Los líderes del mercado compiten por añadir compatibilidad con resonancia magnética, extensiones de vida útil de la batería y paneles de control para teléfonos inteligentes, elevando el listón técnico para los nuevos participantes. Los ciclos de actualización más cortos también renuevan los ingresos de la base instalada, ya que los pagadores autorizan reemplazos cuando las plataformas prometen ganancias funcionales mensurables, impulsando el Mercado Europeo de Dispositivos de Neuroestimulación.

Adopción de TENS/TMS Domiciliario a través del Comercio Electrónico

Los portales de venta directa al consumidor ahora venden unidades de TENS con marcado CE con 64 programas preestablecidos, igualando la versatilidad de nivel clínico a una fracción del coste de los regímenes en consulta. Los estimuladores no invasivos del nervio vago, como Nurosym, enviados con aplicaciones de telemonitorización, amplían el acceso para usuarios rurales y con movilidad limitada. El cumplimiento del comercio electrónico más la teleconsulta aceleran el inicio de la terapia, especialmente en los ecosistemas de salud digitalmente habilitados del norte de Europa. La familiaridad del consumidor con los dispositivos portátiles normaliza el concepto de neuromodulación en el hogar y alimenta un embudo de actualización hacia dispositivos más sofisticados de grado prescripción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos adversos y riesgos de explantación | −1.5% | Toda Europa | Mediano plazo (2-4 años) |

| Prolongados plazos de aprobación del EU-MDR | −0.8% | Todos los estados miembros de la UE | Corto plazo (≤ 2 años) |

| Alto coste de los dispositivos y reembolso irregular | −1.2% | Europa Oriental y Meridional | Largo plazo (≥ 4 años) |

| Escasez en la cadena de suministro de tierras raras de grado implante | −0.9% | Segmentos de dispositivos de alta tecnología | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos y Riesgos de Explantación

Los procedimientos de explantación conllevan riesgo quirúrgico y un reembolso hospitalario promedio de USD 39.106, lo que impulsa una selección más estricta de pacientes y mandatos de monitorización del rendimiento en tiempo real. Los resultados negativos erosionan la confianza de los médicos remitentes, ralentizando las tasas de conversión a pesar de la creciente evidencia de eficacia a largo plazo. Los reguladores han respondido endureciendo la vigilancia poscomercialización, obligando a los fabricantes a financiar registros más amplios e investigaciones de causa raíz con ciclos más rápidos. El progreso sostenido en la durabilidad de los electrodos, el control de infecciones y los algoritmos de mantenimiento predictivo es fundamental para neutralizar este lastre sobre el Mercado Europeo de Dispositivos de Neuroestimulación.

Prolongados Plazos de Aprobación del EU-MDR

Los requisitos ampliados de evidencia clínica del EU-MDR duplicaron el tamaño promedio de los expedientes y alargaron las colas de los organismos notificados, retrasando la entrada al mercado hasta 12 meses para los implantes de Clase III. Las empresas que gestionan renovaciones de productos heredados junto con nuevas presentaciones de plataformas se enfrentan a tensiones de recursos y congestión en la cartera de proyectos. Además, las estipulaciones de licencias de exportación de China sobre gadolinio e itrio alargan los plazos de despacho aduanero para los componentes de implantes, complicando las filosofías de producción «justo a tiempo». En conjunto, estos obstáculos procedimentales moderan la velocidad de difusión de la innovación en toda Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Impulso Externo se Acelera a Medida que la IA Madura

La neuromodulación interna representó el 71,77% de la participación del Mercado Europeo de Dispositivos de Neuroestimulación en 2024, reflejando tres décadas de práctica clínica habitual y familiaridad con el reembolso. Sin embargo, las modalidades externas marcaron el camino con una CAGR del 11,98% hasta 2030, impulsadas por plataformas de estimulación magnética transcraneal repetitiva (EMTr) de nueva generación que administran 10.000 pulsos en menos de cuatro minutos, reducen el número de sesiones y presentan contraindicaciones mínimas. Se espera que el tamaño del Mercado Europeo de Dispositivos de Neuroestimulación para modalidades externas casi se duplique, ayudado por auriculares de estimulación magnética transcraneal (EMT) conectados a la nube que documentan los resultados en los formatos de datos preferidos por los pagadores. Los sistemas multilocus de bobina rotatoria, ahora en fase piloto en Alemania, permiten cambios instantáneos de enfoque cortical, mejorando la eficacia para la depresión y el insomnio comórbidos.

Las plataformas internas no son estáticas. La EME de circuito cerrado que aprovecha la retroalimentación del potencial de acción compuesto evocado (PACE) mantiene un alivio duradero del dolor a los 12 meses, anclando los ciclos de reemplazo que sustentan los ingresos recurrentes del fabricante. La estimulación cerebral profunda (ECP) adaptativa se expande más allá del Parkinson hacia casos de uso de adicción severa bajo el estudio Brain-PACER en Cambridge, proyectando nuevas curvas de adopción una vez que se lean los primeros puntos finales clínicos. Mientras tanto, los estimuladores sacros y gástricos continúan sirviendo a los trastornos de motilidad intestinal de nicho, reforzando la versatilidad multiorgánica de la tecnología.

Por Aplicación: La Supremacía del Dolor se Enfrenta al Auge de la Epilepsia

Las indicaciones de dolor representaron el 39,98% del Mercado Europeo de Dispositivos de Neuroestimulación en 2024, ya que la EME, la estimulación del ganglio de la raíz dorsal (GRD) y las plataformas de nervio periférico obtuvieron respaldo de coste-utilidad de los principales pagadores. No obstante, la epilepsia emerge como el segmento de mayor crecimiento con una CAGR del 12,03%, impulsada por la predicción de convulsiones habilitada por IA y los estimuladores del nervio vago que pueden activar pulsos preventivos. Se prevé que el tamaño del Mercado Europeo de Dispositivos de Neuroestimulación para las líneas de terapia de epilepsia supere los USD 1.000 millones para 2030, marcando una diversificación material de las combinaciones de ingresos.

Los impulsores de demanda complementarios incluyen la ECP adaptativa para el Parkinson, la estimulación gástrica de alta frecuencia para ensayos de obesidad y la EMT para el trastorno depresivo mayor. La convergencia de múltiples terapias —donde un implante trata el dolor y los trastornos del movimiento mediante actualizaciones de firmware— podría desbloquear códigos de reembolso sinérgicos, suavizando los ciclos de adquisición hospitalaria.

Por Usuario Final: Núcleo Hospitalario, Auge de la Atención Domiciliaria

Los hospitales retuvieron el 47,87% de la participación de ingresos en 2024 porque las cirugías complejas de implantes, las resonancias magnéticas y la programación intraoperatoria aún requieren quirófanos especializados y suites de imagen. Los centros de cirugía ambulatoria ahora compiten en conveniencia de alta el mismo día, captando selectivos paquetes de volumen como los implantes de GRD. En paralelo, la CAGR del 12,11% de la categoría de atención domiciliaria subraya la demanda de los pacientes de sesiones no invasivas autogestionadas. Los cascos de EMT aprobados para uso domiciliario y los dispositivos de TENS guiados por aplicación amplían la supervisión médica a través de telemetría cifrada, satisfaciendo las condiciones de los pagadores para la documentación de resultados.

La expansión de la participación del Mercado Europeo de Dispositivos de Neuroestimulación en la atención domiciliaria se ve favorecida además por los códigos de reembolso de telesalud nacionales adoptados durante la pandemia. Las baterías de polímero de litio de carga rápida y las actualizaciones de firmware inalámbricas reducen las visitas de mantenimiento, alineándose con los modelos de financiación de atención crónica que enfatizan la contención de costes fuera del hospital.

Análisis Geográfico

La participación del 29,91% de Alemania se debe a la cobertura estatutaria universal, una red organizada de fondos de enfermedad y la Ley de Atención Sanitaria Digital, que agiliza la inclusión de dispositivos conectados. Los fabricantes aprovechan Alemania como plataforma de lanzamiento porque las aprobaciones tempranas de Aplicaciones de Salud Digital (DiGA) se traducen en credibilidad a nivel paneuropeo. Francia, que avanza a una CAGR del 12,32%, combina generosos reembolsos de terapia del dolor con un ágil ecosistema de ensayos clínicos centrado en París y Lyon. Esa combinación atrae a pequeñas y medianas empresas de neurotecnología respaldadas por capital de riesgo, deseosas de obtener evidencia de marcado CE en un entorno de pagador único.

El Reino Unido preserva su relevancia estratégica a pesar de la bifurcación regulatoria posterior al Brexit. La vía de tramitación acelerada de la Agencia Reguladora de Medicamentos y Productos Sanitarios (MHRA) para «implantables innovadores» y el Mandato de Financiación de Tecnología Médica del Servicio Nacional de Salud (NHS) de Inglaterra otorgan visibilidad global a los ensayos locales. Los mercados del sur, como Italia y España, aceleran la adopción a medida que el envejecimiento demográfico aumenta y los fondos de recuperación de la UE modernizan la infraestructura de neurología. Europa del Este, aunque con restricciones presupuestarias, muestra una creciente adquisición bajo marcos de reembolso transfronterizos, abriendo un crecimiento de segunda ola para configuraciones de dispositivos orientadas al valor.

Las naciones nórdicas integran la neuromodulación en los portales nacionales de derivación electrónica, permitiendo la prescripción fluida de kits de TENS y EMT para uso domiciliario. Mientras tanto, Irlanda y el Benelux se benefician de centros de fabricación multinacionales que acortan los plazos de entrega de suministros. En conjunto, estos matices regionales requieren manuales de comercialización adaptativos, pero sostienen la trayectoria general del Mercado Europeo de Dispositivos de Neuroestimulación.

Panorama Competitivo

La concentración de la industria sigue siendo moderada. Medtronic, Boston Scientific, Abbott y LivaNova dominan el nivel superior, aunque su participación combinada se mantiene por debajo del umbral del 60%, dejando espacio para especialistas de tamaño mediano. La adquisición de Nevro por parte de Globus Medical por USD 250 millones en abril de 2025 integra la EME de alta frecuencia y el análisis de IA en una potencia de implantes de columna vertebral, señalando una prima sobre las plataformas de dolor ricas en datos. El nuevo software de ECP de Boston Scientific, que obtiene la autorización de marcado CE para la segmentación específica de síntomas, intensifica la carrera por los neuroalgoritmos adaptativos.

Las empresas emergentes ocupan espacios en blanco: Salvia BioElectronics desarrolla láminas bioelectrónicas para la migraña, mientras que Newronika despliega auriculares de ECP de circuito cerrado implantables con bucles de aprendizaje basados en la nube. Las tendencias de financiación confirman el entusiasmo; las empresas de neurotecnología recaudaron USD 2.300 millones en 129 operaciones en 2024, con la mitad dirigida a empresas con sede en Europa. Los proveedores de componentes también sienten la presión de consolidación a medida que los fabricantes de equipos originales buscan cadenas de suministro seguras de tierras raras e integran verticalmente el firmware. Por lo tanto, se prevé que la intensidad competitiva se intensifique, recompensando a los actores que equilibren el ritmo de innovación con la disciplina de cumplimiento del EU-MDR.

Líderes de la Industria Europea de Dispositivos de Neuroestimulación

Medtronic PLC

Abbott Laboratories

The Magstim Company Limited

Renishaw PLC

Boston Scientific Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Globus Medical anunció la adquisición de Nevro Corp por USD 250 millones, fusionando la suite de estimulación de la médula espinal HFX con la plataforma de dolor más amplia de Globus Medical.

- Enero de 2025: Medtronic obtuvo la aprobación del marcado CE para su tecnología de estimulación cerebral profunda adaptativa dirigida al tratamiento del Parkinson en los mercados europeos.

- Noviembre de 2024: Nevro Corp recibió la certificación de marcado CE para su sistema HFX iQ, el primer estimulador de médula espinal de alta frecuencia conectado a la nube e impulsado por IA en Europa.

- Junio de 2024: Boston Scientific obtuvo la aprobación del marcado CE para su actualización de software de estimulación cerebral profunda, mejorando la flexibilidad de programación clínica.

Alcance del Informe del Mercado Europeo de Dispositivos de Neuroestimulación

Según el alcance de este informe, las terapias de neuroestimulación incluyen enfoques invasivos y no invasivos que implican la aplicación de estimulación eléctrica para impulsar la función neural dentro de un circuito. El mercado está segmentado por tecnología, aplicación y geografía.

| Neuromodulación Interna | Estimulación de la Médula Espinal (EME) |

| Estimulación Cerebral Profunda (ECP) | |

| Estimulación del Nervio Vago (ENV) | |

| Estimulación del Nervio Sacro (ENS) | |

| Estimulación Eléctrica Gástrica (EEG) | |

| Neuromodulación Externa | Estimulación Eléctrica Transcutánea del Nervio (TENS) |

| Estimulación Magnética Transcraneal (EMT) | |

| Estimulación Eléctrica Respiratoria (EER) |

| Manejo del Dolor |

| Enfermedad de Parkinson |

| Epilepsia |

| Depresión |

| Distonía |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tecnología | Neuromodulación Interna | Estimulación de la Médula Espinal (EME) |

| Estimulación Cerebral Profunda (ECP) | ||

| Estimulación del Nervio Vago (ENV) | ||

| Estimulación del Nervio Sacro (ENS) | ||

| Estimulación Eléctrica Gástrica (EEG) | ||

| Neuromodulación Externa | Estimulación Eléctrica Transcutánea del Nervio (TENS) | |

| Estimulación Magnética Transcraneal (EMT) | ||

| Estimulación Eléctrica Respiratoria (EER) | ||

| Por Aplicación | Manejo del Dolor | |

| Enfermedad de Parkinson | ||

| Epilepsia | ||

| Depresión | ||

| Distonía | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Otros | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Europeo de Dispositivos de Neuroestimulación y el crecimiento proyectado?

El mercado está valorado en USD 2.790 millones en 2025 y se espera que alcance los USD 4.760 millones para 2030, lo que representa una CAGR del 11,28%.

¿Qué segmento tecnológico se expande más rápidamente?

Se prevé que las tecnologías de neuromodulación externa, incluidos los sistemas avanzados de estimulación magnética transcraneal (EMT), crezcan a una CAGR del 11,98% hasta 2030.

¿Por qué la terapia de epilepsia está ganando impulso en Europa?

La predicción de convulsiones asistida por IA y el reembolso ampliado para la estimulación del nervio vago están impulsando una CAGR del 12,03% en las aplicaciones de epilepsia.

¿Cómo están influyendo los entornos de atención domiciliaria en la dinámica del mercado?

La preferencia de los pacientes por la comodidad y el reembolso de los dispositivos con telemonitorización sustentan una CAGR del 12,11% en la adopción de la atención domiciliaria.

¿Qué factores regulatorios podrían ralentizar el lanzamiento de dispositivos?

Los prolongados plazos de revisión del EU-MDR y las exigencias más estrictas de evidencia clínica pueden retrasar la entrada al mercado hasta un año para los nuevos implantes.

¿Qué países representan los mercados más grandes y de mayor crecimiento?

Alemania mantuvo el 29,91% de participación en 2024, mientras que se proyecta que Francia sea el de mayor crecimiento con una CAGR del 12,32% hasta 2030.

Última actualización de la página el: