Tamaño y cuota del mercado europeo de autocaravanas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

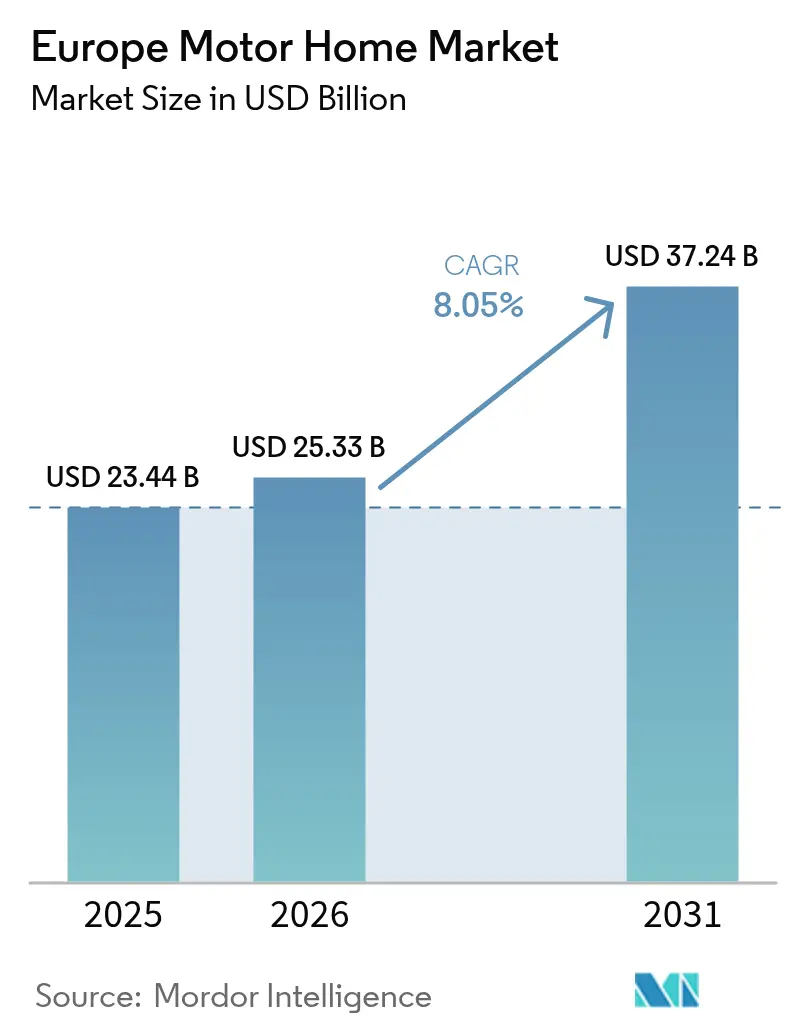

| Tamaño del mercado en el año base (2025) | 23.44 Mil millones de dólares |

| Tamaño del Mercado (2026) | 25.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de autocaravanas por Mordor Intelligence

El tamaño del mercado europeo de autocaravanas en 2026 se estima en 25.330 millones de USD, con un crecimiento desde el valor de 2025 de 23.440 millones de USD, con proyecciones para 2031 que muestran 37.240 millones de USD, creciendo a una CAGR del 8,05% durante 2026-2031. El impulso del mercado supera al del panorama automotriz general porque los europeos están combinando ocio, trabajo y movilidad, eligiendo autocaravanas en lugar de hoteles por la privacidad, la flexibilidad y el control de costes. Los baby boomers de mayor edad con pensiones saludables prefieren el confort en movimiento, mientras que los nómadas digitales dependen de la conectividad a bordo para extender sus viajes más allá de las ventanas vacacionales clásicas. El énfasis regulatorio en el transporte de menores emisiones canaliza la financiación de la Unión Europea (UE) hacia la electrificación de campings y la carga pública, elevando la confianza de los compradores en los formatos emergentes de vehículos eléctricos de batería[1]"Infraestructura de transporte: más de 352 millones de EUR de financiación de la UE para impulsar una movilidad más ecológica", CINEA, cinea.europa.eu. La competencia se intensifica a medida que los alquileres basados en plataformas amplían el acceso sin necesidad de poseer el vehículo de antemano, impulsando los volúmenes de unidades y ofreciendo a los fabricantes pedidos de flotas recurrentes. La estrecha interacción entre los cambios de estilo de vida, la política medioambiental y el comercio minorista digital sitúa al mercado europeo de vehículos recreativos en una senda de crecimiento estructuralmente más elevada que la de los turismos convencionales.

Conclusiones clave del informe

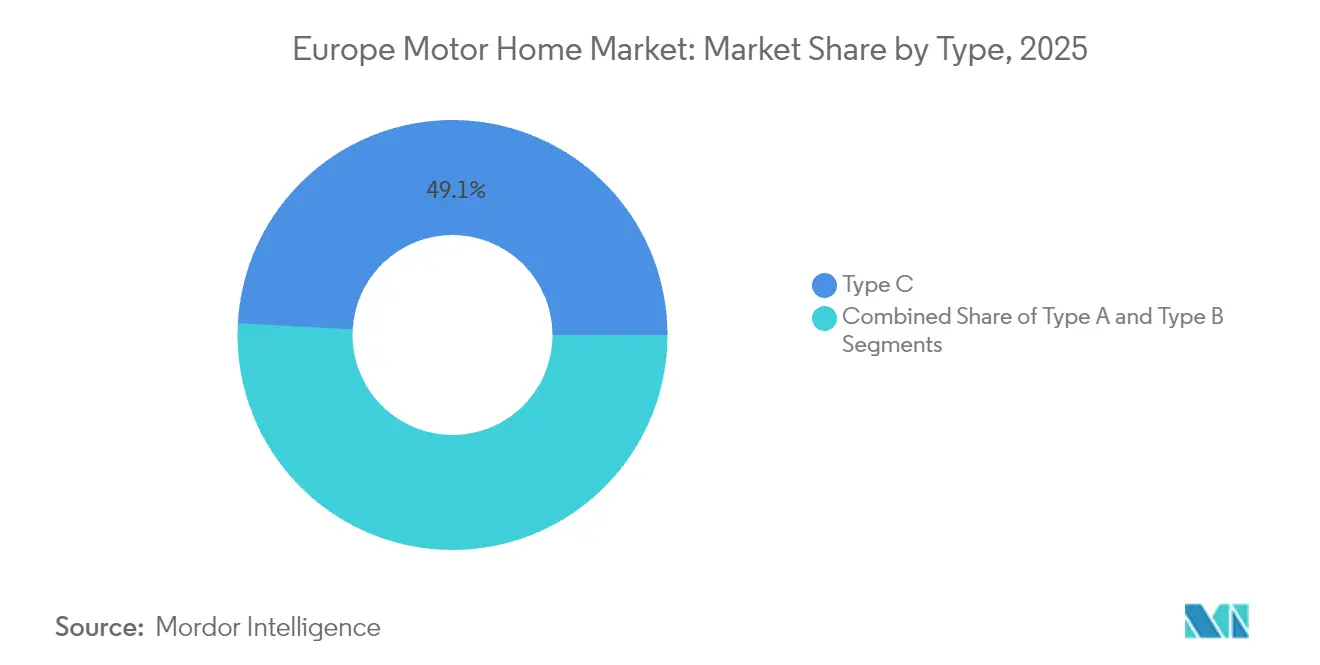

- Por tipo, las autocaravanas de clase C lideraron con el 49,12% de la cuota del mercado europeo de autocaravanas en 2025, mientras que se prevé que las furgonetas camperizadas de clase B se expandan a una CAGR del 13,61% hasta 2031.

- Por propulsión, los motores diésel representaron el 87,65% del tamaño del mercado europeo de autocaravanas en 2025, mientras que los modelos eléctricos de batería avanzan a una CAGR del 13,85% hasta 2031.

- Por usuario final, los compradores individuales directos representaron el 70,62% de la cuota del mercado europeo de autocaravanas en 2025, y las flotas de alquiler y uso compartido registran la CAGR proyectada más alta del 11,05% durante el período de perspectiva.

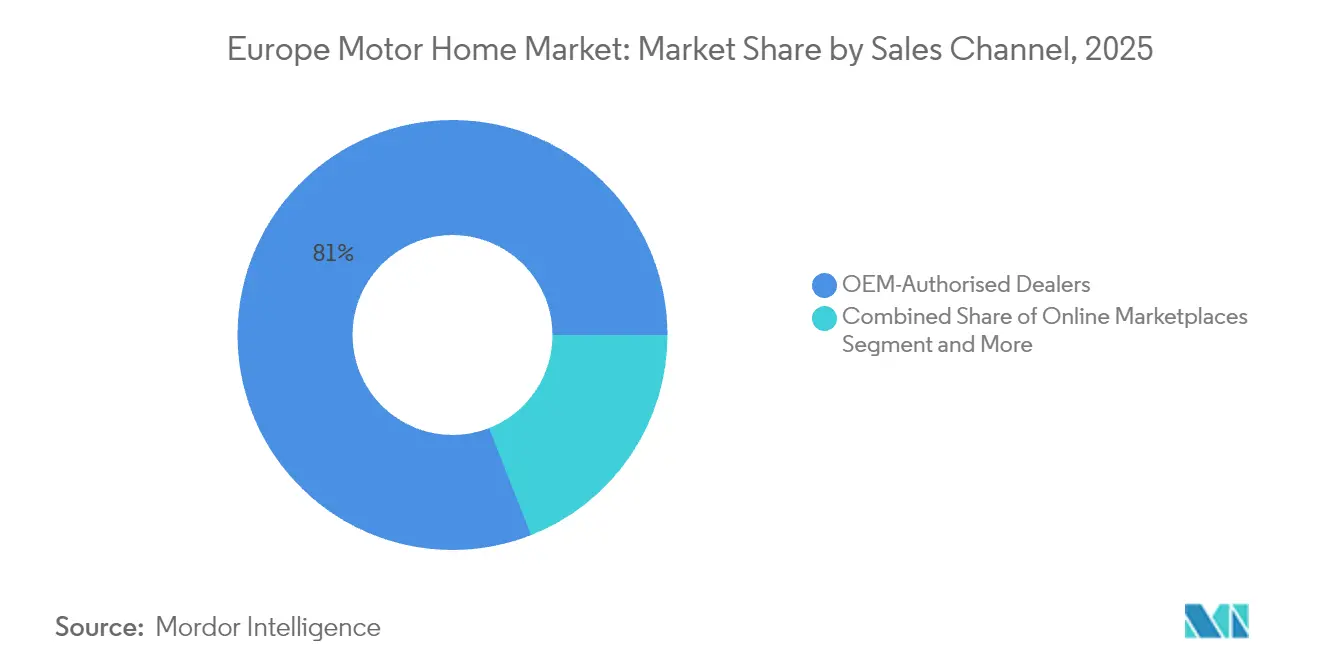

- Por canal de ventas, los concesionarios autorizados por el fabricante de equipos originales (OEM) controlaron el 80,95% de la cuota del mercado europeo de autocaravanas en 2025, aunque los mercados en línea crecen a una CAGR del 10,3% hasta 2031.

- Por longitud, las unidades de entre 6 m y 7,5 m representaron el 45,98% del tamaño del mercado europeo de autocaravanas en 2025, mientras que los formatos de menos de 6 m se expanden a una CAGR del 8,7%.

- Por país, Alemania capturó el 41,90% de la cuota del mercado europeo de autocaravanas en 2025; España demuestra la CAGR regional más rápida del 8,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información sobre el mercado europeo de autocaravanas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Viajes recreativos y cultura de las "vacaciones en casa" | +2.1% | Alemania, Francia, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Demografía envejecida de los baby boomers | +1.8% | Alemania, Italia, Francia, España | Largo plazo (≥ 4 años) |

| Mercados digitales de alquiler de vehículos recreativos | +1.2% | Países Bajos, Alemania, países nórdicos, Francia | Corto plazo (≤ 2 años) |

| Estilos de vida de trabajo remoto | +0.9% | Países nórdicos, Alemania, Países Bajos, Austria | Mediano plazo (2-4 años) |

| Mejoras en la infraestructura de campings | +0.8% | Europa meridional, Europa oriental, Portugal, Grecia | Mediano plazo (2-4 años) |

| Desregulación del camping libre nórdico | +0.7% | Suecia, Noruega, Finlandia, Dinamarca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido auge de los viajes recreativos y la cultura de las "vacaciones en casa"

En 2024, la Unión Europea (UE) alcanzó un hito récord en turismo, con alojamientos que acogieron más de 3.000 millones de pernoctaciones. El mayor turismo doméstico ha alargado la duración media de los viajes, reducido la estacionalidad e impulsado la demanda de autocaravanas durante los meses de temporada baja. Los destinos mediterráneos aún atraen al 53% de los campistas, aunque el camping libre en los países nórdicos gana terreno a medida que la desregulación facilita el acceso a emplazamientos remotos. La inflación y el riesgo geopolítico reorientan el gasto discrecional hacia los viajes locales, reforzando el atractivo de las autocaravanas de propiedad privada o en alquiler. Estos patrones respaldan un crecimiento sostenido del volumen incluso en períodos de incertidumbre económica.[2]"El turismo de la UE alcanza un récord de 3.000 millones de pernoctaciones en 2024", Foro Mundial de Turismo, worldtourismforum.net

Demografía envejecida de los baby boomers y jubilación anticipada

Los ciudadanos de entre 61 y 79 años representarán una quinta parte de la población europea en 2025, impulsando una demanda predecible porque los jubilados priorizan el confort, la salud y el control de costes sobre la velocidad. Los mayores ya representan casi una cuarta parte de todas las pernoctaciones turísticas de la UE, y con frecuencia eligen vehículos que pueden conducir durante todo el año en lugar de pagar alquileres de temporada. Los mayores horizontes de jubilación amplían la base de mercado potencial, mientras que los viajes multigeneracionales incorporan a los familiares más jóvenes al conjunto de usuarios. El impulso demográfico sustenta ciclos de producto prolongados y estabiliza los valores de reventa, alentando nuevas compras cuando los pensionistas actualizan a modelos más grandes o electrificados, aptos para estancias más largas.

Expansión de los mercados digitales de alquiler de vehículos recreativos

Las aplicaciones entre pares eliminan la barrera de capital que antes limitaba la participación a los hogares acomodados. El aumento del volumen en las plataformas mantiene alta la utilización de la flota y estimula las reservas repetidas, lo que a su vez persuade a los propietarios individuales a publicar vehículos inactivos. La sólida CAGR del alquiler también genera pedidos masivos de operadores de flotas que negocian especificaciones estandarizadas, ofreciendo a los fabricantes series predecibles y economías de escala en la producción. Los ecosistemas en línea reducen las asimetrías de información, agilizan las reservas y elevan la transparencia sobre los historiales de mantenimiento, añadiendo liquidez al mercado secundario e impulsando la velocidad total de las transacciones.

Estilos de vida de trabajo remoto que permiten la vida móvil a largo plazo

Los empleados que pueden iniciar sesión de forma virtual eligen furgonetas que combinan estaciones de trabajo, conectividad y comodidades de ocio. Los registros de campervans aumentaron considerablemente después de 2020, cuando los profesionales urbanos descubrieron la flexibilidad de combinar el trabajo entre semana con la exploración de fin de semana, impulsando el impulso en el mercado de vehículos recreativos. Sin embargo, la conectividad continua y el diseño ergonómico son esenciales para sostener la adopción; por ello, los proveedores integran enrutadores 5G, paneles solares y escritorios plegables. Los gobiernos aún están finalizando los marcos fiscales y de residencia para los trabajadores móviles, pero la ambigüedad inicial no ha disuadido la adopción de prueba, lo que demuestra que la claridad normativa podría liberar una demanda latente adicional.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Altos costes de adquisición y mantenimiento | -1.5% | Europa oriental, Europa meridional, Portugal, Grecia | Corto plazo (≤ 2 años) |

| Prohibiciones de diésel a nivel municipal | -0.8% | Alemania, Francia, Países Bajos, Italia | Mediano plazo (2-4 años) |

| Disponibilidad limitada de campings | -0.6% | Europa occidental, regiones mediterráneas, países alpinos | Corto plazo (≤ 2 años) |

| Depreciación de precios derivada de la sobreoferta | -0.4% | Alemania, Francia, Reino Unido, Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costes iniciales de adquisición y mantenimiento

Las restricciones de suministro de la época de la pandemia forzaron los precios de venta al público hasta un tercio por encima de los niveles anteriores a 2020, y aunque las negociaciones con los concesionarios amortiguan el golpe, la asequibilidad sigue siendo una barrera aguda para los compradores por primera vez. Los gastos de funcionamiento aumentan a medida que los modelos incorporan baterías de litio, bombas de calor y tecnología de asistencia al conductor que requiere herramientas de servicio especializadas. Europa oriental y meridional sienten el impacto con mayor intensidad porque los ingresos disponibles están por debajo de los estándares occidentales. Las opciones de financiación están mejorando, pero están fragmentadas entre fronteras, dejando a los posibles propietarios dependientes de préstamos automotrices generales que raramente se ajustan a las curvas de depreciación de las autocaravanas.

Prohibiciones de diésel a nivel municipal y expansión de las zonas de bajas emisiones que restringen el acceso

Más de 300 municipios europeos restringen ahora los vehículos diésel más antiguos. El sistema de pegatinas verdes de Alemania y la viñeta Crit'Air de Francia son ejemplos emblemáticos. La flota diésel, por tanto, se enfrenta a dificultades en la planificación de rutas, especialmente cuando las excursiones espontáneas atraviesan zonas restringidas. Estas restricciones aceleran la transición del tren motriz, aunque arriesgan dejar varados a propietarios cuyos vehículos aún tienen vida útil. Los fabricantes capaces de homologar variantes Euro VI o eléctricas obtienen ventaja, pero los precios de reventa de las unidades no conformes caen, pesando sobre la confianza de los nuevos compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: las furgonetas camperizadas compactas desafían la dominancia tradicional

Las autocaravanas de clase C representaron el 49,12% del tamaño del mercado europeo de autocaravanas en 2025, lo que ilustra el continuo apetito por interiores espaciosos que satisfacen las necesidades familiares. Sin embargo, se proyecta que las furgonetas camperizadas de clase B registren una CAGR del 13,61%, lo que refleja una creciente urbanización y el deseo de los usuarios de disponer de un único vehículo que sirva tanto para el día a día como de hogar vacacional. Las regulaciones de aparcamiento y los límites de anchura de vías en los centros históricos europeos inclinan el impulso hacia las furgonetas compactas que caben en plazas estándar. Los fabricantes aprovechan las plataformas comerciales ligeras existentes, reduciendo el coste de producción y permitiendo una implantación más rápida de la electrificación. El mercado europeo de autocaravanas pivota así hacia la versatilidad, atrayendo a compradores más jóvenes que valoran la maniobrabilidad y las interfaces digitales similares a las de los teléfonos inteligentes.

Las grandes unidades de clase A siguen obteniendo precios de gama alta, pero se enfrentan a barreras de infraestructura: pocos campings admiten vehículos de más de 8 m, y las normas de zonas de bajas emisiones frecuentemente excluyen los chasis pesados. Para cubrirse, los constructores experimentan con ejes de caravana de conducción autónoma que permiten a las unidades remolcadas reposicionarse de forma autónoma dentro de parcelas reducidas. En todas las categorías, los paneles solares integrados, el almacenamiento de litio y los diagnósticos basados en aplicaciones desplazan el interés del comprador desde los metros cuadrados brutos hacia la autonomía energética y la experiencia del usuario, difuminando aún más las distinciones tradicionales entre tipos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por propulsión: la transición eléctrica se acelera a pesar del dominio del diésel

El diésel mantiene el 87,65% de la cuota del mercado europeo de autocaravanas en 2025, explicado por la abundante disponibilidad de repostaje, la par motor y la fiabilidad probada, aunque los modelos eléctricos de batería muestran la trayectoria de comercialización más rápida con una CAGR del 13,85%. Los planes de la UE para 3,5 millones de cargadores públicos en 2030, más las subvenciones a nivel de camping, se dirigen directamente al mercado europeo de autocaravanas. El concepto híbrido de clase A de Thor Industries, con una autonomía combinada de 500 millas (aproximadamente 805 km), señala los inminentes avances en las relaciones peso-energía.

La gasolina sigue siendo una alternativa de nicho para los usuarios recelosos de las prohibiciones del diésel pero que no están dispuestos a comprometerse con la electrificación total. Los trenes motrices híbrido-eléctricos cubren las carencias, dando a los viajeros rurales flexibilidad de carga sin sacrificar la carga útil. Los diseñadores acortan los voladizos traseros y reducen la altura del suelo a medida que mejora la densidad de las baterías, corrigiendo los compromisos históricos que limitaban la distribución interior en los primeros prototipos eléctricos. La combinación de propulsión está, por tanto, preparada para un rápido reequilibrio una vez que se afiance la confianza en los valores residuales y madure la cobertura de carga rápida pública.

Por usuario final: las flotas de alquiler reconfiguran la dinámica del mercado

Los compradores individuales directos dominaron con el 70,62% de la cuota del mercado europeo de autocaravanas en 2025, aunque los alquileres y las flotas de uso compartido se expanden a una CAGR del 11,05%, lo que subraya un cambio de la propiedad al acceso. Las plataformas hacen coincidir los activos inactivos con los picos de demanda, suavizando los ciclos estacionales y mejorando el retorno de la inversión (ROI) para los propietarios. Para los fabricantes, los pedidos de flotas significan contratos grandes y recurrentes con especificaciones predecibles. Los operadores de alquiler priorizan la durabilidad, la estandarización y el mantenimiento rápido, lo que lleva a los fabricantes de equipos originales (OEM) a diseñar interiores simplificados con superficies fáciles de limpiar y componentes modulares.

Las flotas corporativas, de eventos y de hostelería crean nichos especializados: oficinas móviles, lanzaderas de lujo y clínicas médicas itinerantes diversifican los flujos de ingresos y exhiben características tecnológicas como la telemática y los sistemas de climatización energéticamente independientes. Con el tiempo, las unidades de flota entran en el mercado secundario, ofreciendo puntos de acceso asequibles que cultivan nuevos propietarios privados. El ciclo virtuoso del segmento convierte los ecosistemas de alquiler en un catalizador esencial para la penetración del mercado europeo de autocaravanas.

Por canal de ventas: las plataformas digitales disrumpen la distribución tradicional

Los concesionarios OEM siguen representando el 80,95% de la cuota del mercado europeo de autocaravanas en 2025, pero los mercados en línea registran una CAGR del 10,3% a medida que los compradores exigen transparencia de precios y amplitud de inventario. Las restricciones de la época de la COVID-19 normalizaron las visitas virtuales, los vídeos en 360°, y la tramitación remota de documentación, haciendo que muchos compradores por primera vez se sintieran cómodos cerrando compras de alto valor en línea. Los concesionarios responden con modelos omnicanal que combinan la reserva en línea con la entrega en tienda, convirtiendo los salones de exposición en centros de experiencia más que en depósitos de inventario.

Los programas de venta directa al consumidor aparecen principalmente en las gamas de lujo, donde las visitas a fábrica y la personalización justifican el desplazamiento. Algunos fabricantes prueban pilotos con chatbots de inteligencia artificial (IA) que recomiendan distribuciones, opciones y financiación, guiando a los clientes potenciales a través del proceso de configuración. La consolidación de concesionarios se acelera porque las inversiones en equipos de diagnóstico, infraestructura de carga y formación se escalan mejor en estructuras de mayor tamaño, dejando a los independientes más pequeños para especializarse en servicio o adaptaciones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por longitud/tamaño: los formatos compactos ganan ventaja urbana

Los vehículos recreativos de entre 6 m y 7,5 m representaron el 45,98% del tamaño del mercado europeo de autocaravanas en 2025, equilibrando el espacio habitable con el manejo en carretera. Las unidades de menos de 6 m crecen a una CAGR del 8,7% porque caben en la mayoría de las plazas de aparcamiento municipales e incurren en tarifas de ferry más bajas. Los trenes motrices eléctricos amplifican la ventaja: los carrocerías más pequeñas necesitan menos kilovatios-hora para alcanzar una autonomía aceptable, liberando carga útil para pasajeros y equipaje.

Por el contrario, los vehículos de más de 7,5 m se enfrentan a limitaciones de altura de paso bajo puentes, obstáculos de licencia por clase de peso y tarifas de parcela en campings. La propuesta de Noruega de permitir que las licencias ordinarias cubran hasta 4.250 kg aliviaría las barreras, aunque la adopción depende de la armonización a escala paneuropea. Por ahora, los fabricantes de equipos originales se cubren ofreciendo extensiones modulares que amplían el volumen interior cuando el vehículo está estacionado, permitiendo huellas de conducción más cortas sin sacrificar el confort.

Análisis geográfico

Alemania capturó el 41,90% de la cuota del mercado europeo de autocaravanas en 2025, gracias a los altos ingresos familiares, la densa red de concesionarios y la madura infraestructura de campings. Los incentivos fiscales federales y las sólidas opciones de financiación respaldan el uso durante todo el año más allá de los picos vacacionales, mientras que los clústeres de producción locales acortan los plazos de entrega y personalizan las especificaciones según las preferencias regionales. Sin embargo, el crecimiento del volumen muestra signos tempranos de desaceleración porque las ventas están ahora impulsadas por la sustitución más que por las primeras compras. Los vecinos del sur, Francia e Italia, le siguen, aprovechando las costas mediterráneas y las bien publicitadas campañas de turismo doméstico. Los operadores franceses se benefician de 23.200 campings, la red más grande del continente, manteniendo las distancias de viaje cortas y fomentando itinerarios de múltiples paradas que maximizan el gasto diario.

España es la historia de mayor dinamismo, con una CAGR proyectada del 8,72% hasta 2031. Las mejoras de infraestructura posandémicas, las políticas de aparcamiento nocturno más flexibles y el marketing regional agresivo reposicionan al país desde un refugio invernal para jubilados del norte hacia un destino de todo el año para las familias nacionales. Los países nórdicos ilustran la demanda impulsada por políticas. Noruega, Suecia y Finlandia integran los derechos de acampada libre con altos ingresos disponibles, impulsando la densidad de vehículos recreativos per cápita por encima de la media de la UE. Los inviernos rigurosos limitan el uso a ventanas estacionales, pero el aislamiento avanzado, los depósitos calefactados y las plataformas con tracción en las cuatro ruedas amplían los itinerarios prácticos.

Europa oriental sigue siendo incipiente aunque prometedora. Polonia, la República Checa y los países bálticos mejoran sus carreteras y alinean la fiscalidad de los vehículos con las normas de la UE, sentando las bases para la expansión del volumen una vez que aumenten los ingresos disponibles. Los consumidores actualmente prefieren el inventario usado importado; no obstante, podrían surgir plantas de montaje nacionales a medida que tanto la ventaja en costes laborales como las normas de contenido local resulten atractivas para los OEM globales. Las complicaciones del Brexit frenan los flujos de exportación del Reino Unido hacia el continente, reforzando involuntariamente las cadenas de suministro intracomunitarias y otorgando a los productores del continente una ventaja logística.

Panorama competitivo

El mercado europeo de autocaravanas muestra una concentración moderada. Trigano SA y Thor Industries lideran, formando un duopolio en el nivel superior. Por debajo de ellos, marcas de propiedad familiar y ensambladores regionales suministran formatos de nicho que van desde las furgonetas camperizadas de grado alpino hasta los microremolques de inspiración retro. El liderazgo depende de la escala, el alcance de la distribución y la capacidad de absorber los costes de electrificación. La adquisición de Erwin Hymer Group por parte de Thor elevó sus ventas europeas, aumentando su cuota de autocaravanas y furgonetas camperizadas y subrayando el crecimiento impulsado por adquisiciones.

La tecnología diferencia a los titulares. Los líderes del mercado introducen trenes motrices híbridos, sistemas de instalación de 48 voltios y actualizaciones de software inalámbricas que gestionan la salud de la batería, la seguridad y el mantenimiento predictivo. Los rivales más pequeños se concentran en la carpintería personalizada, los interiores temáticos y los materiales de origen local para destacar. La consolidación de concesionarios se acelera porque el mantenimiento de sistemas de alta tensión exige capital que solo los grupos más grandes pueden invertir, exprimiendo a los establecimientos independientes.

Las asociaciones con proveedores de energía y empresas de telemática ilustran estrategias de ecosistemas en evolución. Los OEM firman memorandos para equipar los campings con cargadores de marca específica que dispensan puntos de fidelidad, orientando sutilmente a los usuarios hacia las redes preferidas. Surgen modelos de suscripción que cubren mantenimiento, conectividad y seguros, transformando las transacciones únicas en flujos de ingresos plurianuales. Los fabricantes con carteras equilibradas entre diésel, híbrido y totalmente eléctrico probablemente captarán cuota a medida que se intensifique la presión normativa.

Líderes del sector europeo de autocaravanas

KnausTabbert GmbH

Thor Industries Inc.

Swift Group

Dethleffs GmbH & Co. KG

Trigano SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: Thor Industries reestructuró Heartland Recreational Vehicles bajo Jayco Inc. para racionalizar costes y mejorar el apoyo a los concesionarios.

- Septiembre de 2024: Thor Industries y Harbinger presentaron una autocaravana híbrida de clase A con una batería de 140 kWh, paneles solares en el techo y una autonomía de 500 millas (aproximadamente 805 km), con el objetivo de su lanzamiento comercial en 2025.

- Septiembre de 2024: Outdoorsy Group anunció su expansión europea tras superar los 3.000 millones de USD en ventas de la plataforma, proyectando 8.000 millones de USD para 2029.

Alcance del informe del mercado europeo de autocaravanas

Las autocaravanas se utilizan para actividades de vacaciones y en festivales, conciertos y eventos de varios días. Las autocaravanas tienen la ventaja añadida de reducir los costes de vacaciones en un promedio del 55% en comparación con otras actividades vacacionales convencionales.

El mercado europeo de autocaravanas está segmentado por tipo, usuario final y país. Por tipo, el mercado se segmenta en clase A, clase B y clase C. Por usuario final, el mercado se segmenta en propietarios de flotas, compradores directos y otros usuarios finales. Por país, el mercado se segmenta en Alemania, Reino Unido, Francia, Italia, España y el resto de Europa. El informe cubre el tamaño del mercado y las previsiones en valor (USD) para todos los segmentos anteriores.

| Clase A |

| Clase B (furgoneta camperizada) |

| Clase C (alcoba/semi-integrada) |

| Diésel |

| Gasolina |

| Híbrido |

| Eléctrico de batería |

| Compradores individuales directos |

| Flotas de alquiler y uso compartido |

| Flotas corporativas, de eventos y de hostelería |

| Concesionarios autorizados por el OEM |

| Mercados en línea |

| Venta directa al consumidor (entrega en fábrica) |

| Hasta 6 m |

| De 6 a 7,5 m |

| Más de 7,5 m |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Países Bajos |

| Suecia |

| Noruega |

| Resto de Europa |

| Por tipo | Clase A |

| Clase B (furgoneta camperizada) | |

| Clase C (alcoba/semi-integrada) | |

| Por propulsión | Diésel |

| Gasolina | |

| Híbrido | |

| Eléctrico de batería | |

| Por usuario final | Compradores individuales directos |

| Flotas de alquiler y uso compartido | |

| Flotas corporativas, de eventos y de hostelería | |

| Por canal de ventas | Concesionarios autorizados por el OEM |

| Mercados en línea | |

| Venta directa al consumidor (entrega en fábrica) | |

| Por longitud/tamaño | Hasta 6 m |

| De 6 a 7,5 m | |

| Más de 7,5 m | |

| Por país | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Noruega | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado europeo de autocaravanas en 2026?

El mercado está valorado en 25.330 millones de USD y se proyecta que alcance los 37.240 millones de USD en 2031.

¿Qué clase de vehículo crece más rápido?

Las furgonetas camperizadas de clase B avanzan a una CAGR del 13,61% gracias a su tamaño compacto y su maniobrabilidad urbana.

¿Qué cuota tienen los motores diésel?

La propulsión diésel representa el 87,65% de las matriculaciones de 2025, aunque las variantes eléctricas están ganando terreno.

¿Por qué es España la geografía de más rápido crecimiento?

Las mejoras de infraestructura, las políticas de aparcamiento más flexibles y el auge del turismo doméstico impulsan a España hacia una CAGR del 8,72% hasta 2031.

¿Cómo están cambiando las plataformas digitales las ventas?

Los mercados en línea crecen a una CAGR del 10,3%, fomentando la transparencia de precios y el acceso transfronterizo al inventario, complementando los salones de exposición de los concesionarios.

¿Qué impacto tienen las zonas de bajas emisiones?

Las prohibiciones de diésel municipales restringen los vehículos más antiguos, presionando a los propietarios a actualizar y acelerando el cambio hacia trenes motrices híbridos y eléctricos.

Última actualización de la página el: