Tamaño y Cuota del Mercado de Financiación Hipotecaria Residencial en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

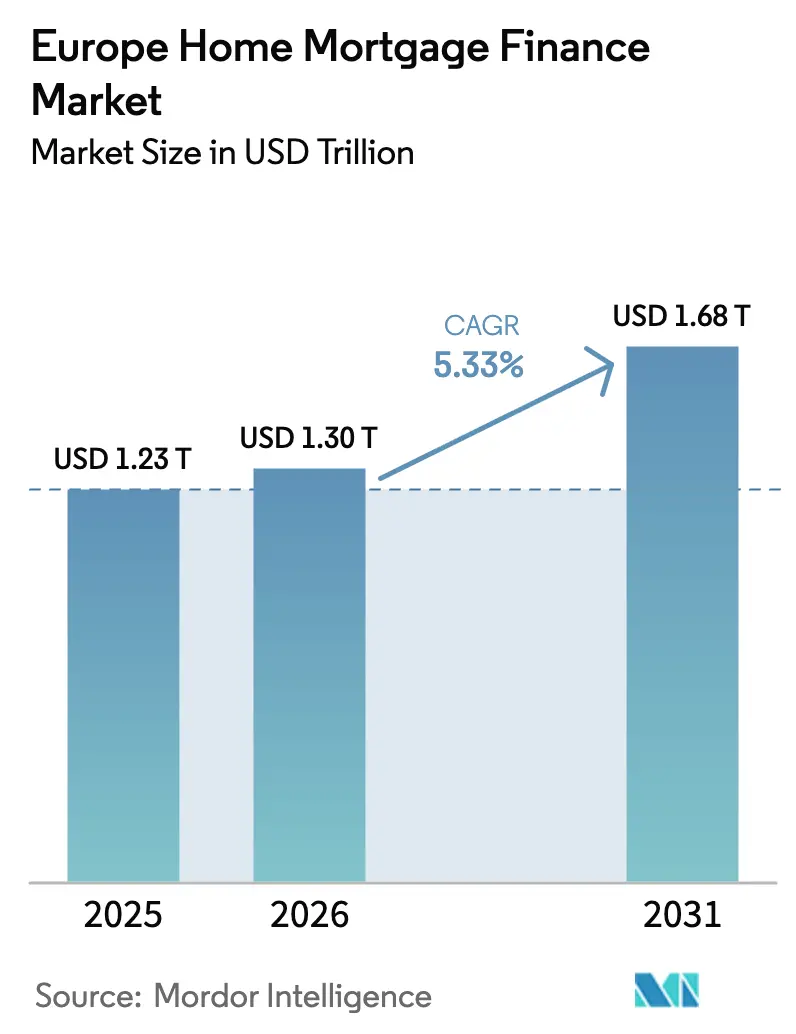

| Tamaño del mercado en el año base (2025) | 1.23 Billones de dólares |

| Tamaño del Mercado (2026) | 1.3 Billones de dólares |

| Tamaño del Mercado (2031) | 1.68 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiación Hipotecaria Residencial en Europa por Mordor Intelligence

Se espera que el mercado de financiación hipotecaria residencial en Europa crezca de 1,23 billones de USD en 2025 a 1,30 billones de USD en 2026 y se prevé que alcance 1,68 billones de USD en 2031 a una CAGR del 5,33% durante el período 2026-2031. La relajación de la política del Banco Central Europeo (BCE), la expansión de los incentivos a las hipotecas verdes y la persistente escasez de oferta de vivienda sustentan este crecimiento sostenido[1]Banco Central Europeo, "Comunicado de Prensa sobre Decisiones de Política Monetaria," ecb.europa.eu. La divergente transmisión monetaria entre los estados miembros genera entornos de tipos mixtos: los prestatarios a tipo variable en Italia y España perciben ajustes rápidos de costes, mientras que los prestatarios a tipo fijo en Francia y Alemania experimentan una traslación más lenta. Las garantías respaldadas por el Estado, como el Bezpieczny Kredyt 2% de Polonia o los préstamos de renovación climática KfW de Alemania, continúan amortiguando los shocks de asequibilidad y estimulando segmentos de nicho. La consolidación —ilustrada por la pendiente adquisición de TSB por parte de Santander— remodela la dinámica competitiva, mientras que los nuevos actores del sector fintech aprovechan los canales de banca abierta para comprimir los tiempos de suscripción y atraer a prestatarios con alta competencia digital. Las normas más estrictas sobre riesgo climático restringen simultáneamente el crédito en zonas propensas a inundaciones y generan ventajas de precios de descuentos de entre 10 y 25 puntos básicos para inmuebles de alta eficiencia energética.

Conclusiones Clave del Informe

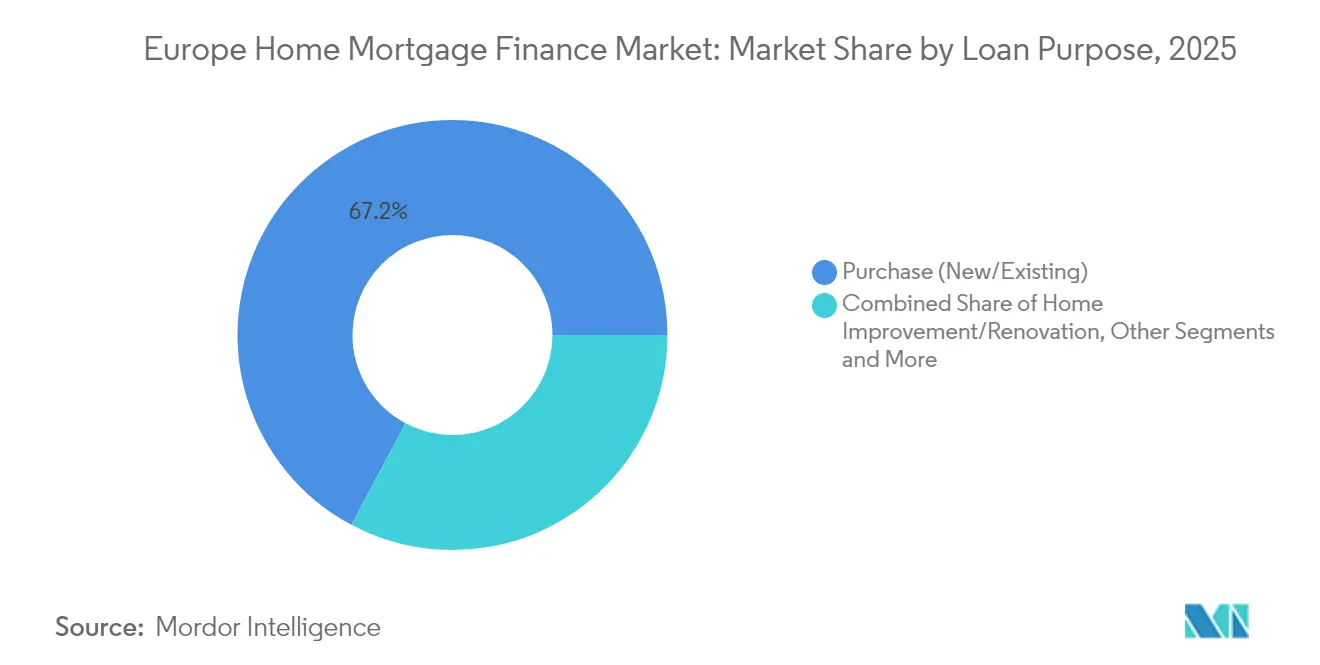

- Por finalidad del préstamo, la Compra (Nueva/Existente) representó el 67,21% de la cuota del mercado de financiación hipotecaria residencial en Europa en 2025, mientras que se proyecta que la Mejora del Hogar/Renovación crezca a una CAGR del 6,55% hasta 2031.

- Por proveedor, los Bancos representaron el 83,05% del tamaño del mercado de financiación hipotecaria residencial en Europa en 2025; se espera que las Sociedades de Financiación de Vivienda registren la CAGR proyectada más alta, del 7,14%, hasta 2031.

- Por tipos de interés, los Tipos de Interés Fijos lideraron con una cuota del 77,02% del mercado de financiación hipotecaria residencial en Europa en 2025, mientras que se prevé que los Tipos de Interés Variables se expandan a una CAGR del 6,92% durante el período 2026-2031.

- Por plazo del préstamo, las hipotecas con vencimiento superior a 20 años representaron el 46,01% del tamaño del mercado de financiación hipotecaria residencial en Europa en 2025 y avanzarán a una CAGR del 5,82%.

- Por país, el Reino Unido captó el 22,74% de la cuota del mercado de financiación hipotecaria residencial en Europa en 2025; el Resto de Europa es la región de mayor crecimiento, con una CAGR del 6,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Financiación Hipotecaria Residencial en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno de bajos tipos de interés previo al endurecimiento del BCE | +1.2% | Núcleo de la Eurozona, efecto de contagio al Reino Unido | Corto plazo (≤ 2 años) |

| Programas de garantía hipotecaria respaldados por el Estado | +0.8% | Polonia, Alemania, Reino Unido | Medio plazo (2-4 años) |

| Aumento de la renta disponible de los hogares en las economías centrales de la UE | +0.9% | Alemania, Francia, Países Bajos, Países Nórdicos | Medio plazo (2-4 años) |

| Escasez de oferta de vivienda en centros urbanos clave | +1.1% | Londres, París, Ámsterdam, Estocolmo, Múnich | Largo plazo (≥ 4 años) |

| Crecimiento de las hipotecas verdes vinculadas a viviendas energéticamente eficientes | +0.6% | Países Bajos, Alemania, Francia | Largo plazo (≥ 4 años) |

| Suscripción instantánea habilitada por banca abierta | +0.4% | Reino Unido, Países Bajos, Países Nórdicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Entorno de bajos tipos de interés previo al endurecimiento del BCE

Los préstamos originados por debajo del 2% siguen cubriendo aproximadamente el 60% de los saldos vivos, lo que crea una base de prestatarios de dos niveles en el mercado de financiación hipotecaria residencial en Europa. Los hogares vinculados a deuda ultra-barata mantienen su capacidad de gasto incluso cuando los nuevos solicitantes se enfrentan a tipos próximos al 4%. Los prestatarios de Italia y España con períodos fijos más cortos afrontan saltos de pago de entre 150 y 200 puntos básicos, mientras que el 77% de las hipotecas francesas tienen tipos fijos superiores a 15 años[2]Banque de France, "Encuesta de Banca Minorista 2025," banque-france.fr. Los prestamistas compensan la compresión de márgenes mediante la revisión de precios de nuevos préstamos y la aceleración de estrategias de cobertura. La optimización de carteras —mediante la venta de bloques de tipo fijo de larga data y la originación de productos híbridos— refuerza los rendimientos ajustados al riesgo al tiempo que preserva la presencia en el mercado de financiación hipotecaria residencial en Europa.

Programas de garantía hipotecaria respaldados por el Estado

El Bezpieczny Kredyt 2% de Polonia reduce los tipos efectivos del 8,46% al 2% durante una década, reduciendo a la mitad los pagos mensuales y revitalizando la demanda de compradores de primera vivienda. El KfW de Alemania destina 762 millones de EUR en 2025 a hipotecas de renovación energética que combinan el apoyo fiscal con los objetivos climáticos. El programa del Reino Unido respaldó 39.000 compras tras su ampliación en 2024, aunque los préstamos propuestos con un LTV del 99% generan preocupaciones de sobrecalentamiento. Estos programas reducen los diferenciales de riesgo, catalizan la construcción en los tramos elegibles e inyectan estabilidad anticíclica en el mercado de financiación hipotecaria residencial en Europa.

Aumento de la renta disponible de los hogares en las economías centrales de la UE

España registró un aumento del 8,2% en la renta disponible de los hogares en 2024 gracias a amplias subidas salariales. La inflación alemana se moderó hasta el 1,3%, manteniendo los salarios reales en positivo a pesar de los vientos en contra del sector de la construcción. El crecimiento del PIB de Dinamarca del 3,6%, impulsado por el sector farmacéutico, elevó las trayectorias de ingresos nórdicos. Las ratios de deuda sobre renta se estabilizaron así, anclando volúmenes de originación sostenibles y sustentando el crecimiento en todo el mercado de financiación hipotecaria residencial en Europa.

Escasez de oferta de vivienda en centros urbanos clave

Los permisos de construcción en Alemania cayeron un 31,9% interanual hasta 21.200 en abril de 2024, agravando un déficit proyectado de 700.000 unidades para 2025. En Londres y Ámsterdam, la edad media del comprador de primera vivienda roza los 34 años y la tasa de vacancia del alquiler es reducida, respectivamente. Los prestamistas responden ampliando los plazos más allá de los 25 años y lanzando productos de extensión de ingresos que cumplen con las pruebas de asequibilidad prudenciales. La escasez persistente mantiene firmes los valores inmobiliarios, ampliando los colchones de garantía y respaldando las métricas de calidad de activos en todo el mercado de financiación hipotecaria residencial en Europa.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subidas de tipos de interés del BCE que elevan los costes de endeudamiento | -1.8% | Eurozona; fondos de tipo variable de Italia y España | Corto plazo (≤ 2 años) |

| Pruebas de asequibilidad hipotecaria más estrictas | -0.7% | Reino Unido, Países Bajos, Países Nórdicos | Medio plazo (2-4 años) |

| Riesgo de sobrevaloración de precios de vivienda en mercados seleccionados | -0.5% | Londres, Ámsterdam, Estocolmo, Múnich | Medio plazo (2-4 años) |

| Regulaciones de riesgo climático que limitan el crédito en zonas de inundación | -0.3% | Países Bajos, Alemania, zonas costeras del Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las subidas de tipos de interés del BCE están elevando los costes de endeudamiento

Los pagos medios italianos aumentaron entre 200 y 300 EUR en préstamos de 150.000 EUR en 2024, llevando al 46% de los hipotecados a reducir su consumo[3]BNP Paribas, "Perspectivas del Mercado Hipotecario Italiano 2024," group.bnpparibas. La contratación de hipotecas a tipo variable alcanzó el 60,9% en Italia a medida que las primas a tipo fijo se ampliaron hasta 96 puntos básicos. A medida que el BCE recorta los tipos de referencia a lo largo de 2025, el apetito refinanciador regresa, aunque permanece por encima de los niveles de referencia de la era de tipos ultra-bajos, reanclando las expectativas de precios en todo el mercado de financiación hipotecaria residencial en Europa.

Pruebas de asequibilidad hipotecaria más estrictas

Las normas holandesas que limitan la ratio préstamo-renta han frenado una demanda en máximos de décadas incluso en un contexto de crecimiento salarial. Los prestamistas del Reino Unido aplican ahora pruebas de estrés a 300 puntos básicos por encima de los tipos vigentes[4]Banco de Inglaterra, "Estadísticas de Prestamistas Hipotecarios T4 2024," bankofengland.co.uk. Los supervisores nórdicos vigilan una deuda equivalente al 235% de la renta disponible en Noruega. Estos filtros prudenciales suprimen las aprobaciones marginales, pero mejoran la resiliencia de las carteras, moderando la expansión del mercado de financiación hipotecaria residencial en Europa sin comprometer la estabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Finalidad del Préstamo: La Financiación para Renovación Acelera los Objetivos Energéticos

Las hipotecas de Compra (Nueva/Existente) representaron el 67,21% del mercado de financiación hipotecaria residencial en Europa en 2025. La cuota refleja la arraigada cultura de propiedad de vivienda en ocupación y un flujo constante de operaciones de reventa. La Mejora del Hogar/Renovación, sin embargo, proyecta una CAGR del 6,55%, superando a todas las demás finalidades a medida que los mandatos de eficiencia energética de la UE orientan a los hogares hacia las renovaciones. El tamaño del mercado de financiación hipotecaria residencial en Europa para la financiación de renovaciones está en condiciones de crecer de forma sustancial durante el período 2026-2031, respaldado por requerimientos de inversión anuales de 150.000 millones de EUR bajo la Directiva de Comportamiento Energético de los Edificios.

La demanda de préstamos para rehabilitación remodela la suscripción. Los prestamistas deben evaluar tanto el ahorro energético futuro como la revalorización de la garantía. El programa EIB–Deutsche Bank, por valor de 600 millones de EUR, ilustra cómo el capital concesional complementario reduce los costes de financiación para los proyectos elegibles. La combinación de préstamos para renovación con subvenciones sustenta los rendimientos ajustados al riesgo, integrando aún más la sostenibilidad en el mercado de financiación hipotecaria residencial en Europa.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor: Las Ágiles Sociedades de Financiación de Vivienda Erosionan la Hegemonía Bancaria

Los Bancos retuvieron el 83,05% del tamaño del mercado de financiación hipotecaria residencial en Europa en 2025, aprovechando la financiación mediante depósitos y la venta cruzada de múltiples productos. Sin embargo, las Sociedades de Financiación de Vivienda apuntan a una CAGR del 7,14% gracias a la suscripción especializada y la originación digital. Las plataformas impulsadas por inteligencia artificial reducen las ratios de coste-rendimiento y mejoran la segmentación del riesgo, permitiendo a los nuevos actores captar prestatarios de nicho ignorados por los bancos universales.

Los operadores establecidos responden con alianzas y actualizaciones de la banca central. La plataforma de originación nativa en la nube de Santander, desplegada tras la integración de TSB, tiene como objetivo procesar solicitudes en menos de 48 horas. Las alianzas con empresas fintech aportan velocidad y mejoras en la experiencia del cliente que ayudan a los volúmenes de los operadores establecidos a crecer en paralelo con la creciente competencia en el mercado de financiación hipotecaria residencial en Europa.

Por Tipos de Interés: El Resurgimiento del Tipo Variable Refleja las Expectativas del Ciclo Monetario

Las hipotecas a tipo fijo representaron una cuota del 77,02% del tamaño del mercado de financiación hipotecaria residencial en Europa en 2025. A medida que los operadores descuentan recortes secuenciales del BCE, los préstamos a tipo variable proyectan una CAGR del 6,92%. La cuota del mercado de financiación hipotecaria residencial en Europa correspondiente a los productos a tipo variable se disparó en Italia, pasando del 15,8% al 60,9% en 12 meses, ya que los diferenciales entre tipo fijo y variable se ampliaron hasta casi 100 puntos básicos.

Los prestatarios se cubren mediante opciones de tipo limitado que acotan el riesgo al alza mientras mantienen la participación en la bajada. La cultura francesa sigue favoreciendo los plazos fijos largos, lo que mantiene la estabilidad dentro del mercado de financiación hipotecaria residencial en Europa. Los prestamistas gestionan el riesgo de base mediante cobertura dinámica y cláusulas contractuales que permiten conversiones de tipo posteriores una vez que se materialice la relajación de la política monetaria.

Nota: Las cuotas de todos los segmentos individuales están disponibles con la compra del informe

Por Plazo del Préstamo: Los Plazos Más Largos Compensan las Tensiones de Asequibilidad

Los préstamos con vencimiento superior a 20 años representan el 46,01% de los volúmenes de 2025 y superan a otros tramos con una CAGR del 5,82%. La amortización extendida reduce los pagos mensuales, apoyando el acceso a la propiedad en el segmento de entrada incluso cuando los precios suben. En capitales de elevado coste como Londres, la relación precio-renta mediana supera las 9 veces, haciendo habituales los plazos de 30 años.

El alargamiento de los plazos incrementa el gasto total en intereses y el riesgo de duración. Los supervisores examinan ahora la capacidad de reembolso de los prestatarios en edad de jubilación. Los prestamistas adoptan características de reembolso escalonado —escaladas graduales u opciones de pago único al vencimiento— para alinear los flujos de caja con los ingresos a lo largo del ciclo de vida, salvaguardando la calidad crediticia en todo el mercado de financiación hipotecaria residencial en Europa.

Análisis Geográfico

El Reino Unido lidera con una cuota del 22,74% del mercado de financiación hipotecaria residencial en Europa. Un panorama de productos diversificado —tracker, offset, vitalicio— sustenta una granular segmentación, mientras que fusiones como la de Santander–TSB amplían la escala. Las reformas regulatorias tras el Brexit armonizan los requerimientos de capital con Basilea III, otorgando a los grandes prestamistas flexibilidad de balance. A pesar de las pruebas de estrés de asequibilidad de 2024, los volúmenes de originación del Reino Unido se mantienen resilientes gracias a unos mercados laborales sólidos y a la demanda de vivienda reprimida.

Alemania y Francia son pilares estructurales. El cuello de botella en la oferta de Alemania, evidenciado por el desplome de los permisos de construcción, intensifica la competencia por el escaso parque inmobiliario y prolonga la apreciación de precios. Los mercados franceses se benefician de una disminución progresiva de los tipos hipotecarios medios —del 4,21% al 3,60% a lo largo de 2024—, estimulando la refinanciación incluso en un contexto de cautela del consumidor. Los prestamistas nórdicos incrementan volúmenes a pesar de las moderadas subidas de precios; Nordea Bank registró un crecimiento del 6% en hipotecas en el primer trimestre de 2025, demostrando el apetito de la región por el crédito hipotecario habilitado digitalmente.

España e Italia ofrecen potencial alcista cíclico. La expansión del PIB español del 3,2% en 2024 impulsó las ventas de viviendas un 15% interanual. Las condiciones crediticias italianas se suavizan a medida que los bancos despliegan sinergias de consolidación; Intesa Sanpaolo facilitó 30.000 millones de EUR en crédito a medio/largo plazo durante los nueve meses de 2024, impulsando el crecimiento hipotecario. El Resto de Europa, que abarca los estados de Europa Central y Oriental, es la región de mayor crecimiento con una CAGR del 6,28% hasta 2031. Los programas de garantía y los fondos de la UE aceleran la penetración del crédito formal, ampliando el alcance del mercado de financiación hipotecaria residencial en Europa. Los planes respaldados por el BEI en Letonia y las grandes adquisiciones transfronterizas —como la participación de Erste Group en Santander Polska— aportan el capital y la tecnología esenciales para una expansión rápida.

Panorama Competitivo

El mercado hipotecario europeo presenta una concentración moderada con una dinámica competitiva en intensificación, impulsada por la consolidación estratégica y la disrupción tecnológica. La operación de Santander sobre TSB por 2.650 millones de USD eleva sus activos hipotecarios en el Reino Unido a 45.000 millones de USD, concediéndole una cuota local del 6% y una mayor diversificación de la financiación. La propuesta de compra de Virgin Money por parte de Nationwide catapultaría a la mutualista al segundo puesto en depósitos e hipotecas, lo que indica que la consolidación sigue siendo la vía preferida hacia la eficiencia de costes. Las adquisiciones transfronterizas, como la participación de Erste Group en Santander Polska por 6.800 millones de EUR, subrayan la convergencia regional orientada a la alineación de la infraestructura digital.

Los competidores del sector fintech intensifican la presión. Revolut tiene previsto lanzar hipotecas asistidas por inteligencia artificial en 2025, combinando la consulta de datos de banca abierta con una toma de decisiones instantánea que supera a los operadores establecidos en experiencia de usuario. Los bancos tradicionales responden con desarrollos internos: el despliegue de API de Legal & General Home Finance agiliza el procesamiento de hipotecas vitalicias, mientras que la herramienta granular de precios verdes de ING se diferencia en sostenibilidad.

La innovación en espacios de oportunidad también configura la rivalidad. Los productos vitalicios y de liberación de capital abordan el envejecimiento demográfico, las hipotecas verdes exigen precios LTV premium y la suscripción instantánea atrae a prestatarios más jóvenes. Las instituciones capaces de integrar análisis ESG y aprendizaje automático en los modelos de crédito están en posición de ganar cuota en el mercado de financiación hipotecaria residencial en Europa.

Líderes del Sector de Financiación Hipotecaria Residencial en Europa

Lloyds Banking Group

Banco Santander

BNP Paribas

Crédit Agricole

Barclays plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Santander completó la adquisición de TSB por 2.650 millones de USD, convirtiéndose en el cuarto mayor proveedor hipotecario del Reino Unido y elevando los activos hipotecarios combinados a 45.000 millones de USD.

- Mayo de 2025: Erste Group adquirió el 49% de Santander Bank Polska por 6.800 millones de EUR, ampliando su cartera hipotecaria en Europa Central hasta 131.000 millones de EUR.

- Mayo de 2025: ING lanzó en los Países Bajos un sistema de precios hipotecarios por tramos según la etiqueta energética, vinculando los tipos a la eficiencia del inmueble de la categoría G a la A++++.

- Abril de 2025: La encuesta de crédito del BCE mostró que el 7% de los bancos flexibilizaron los criterios de concesión de préstamos para vivienda mientras la demanda neta repuntaba ante la bajada de tipos.

Ámbito del Informe del Mercado de Financiación Hipotecaria Residencial en Europa

La financiación de vivienda es un tipo de servicio de crédito que ofrece dinero para adquirir nuevas propiedades, como una vivienda o un terreno, a los usuarios finales. Esto permite a particulares y empresas adquirir dichas propiedades inmobiliarias sin abonar la totalidad del precio de compra de una sola vez. La persona que solicita este préstamo reembolsa el capital y los intereses a lo largo del número de años estipulado.

El mercado de financiación hipotecaria residencial en Europa está segmentado por aplicación (compra de vivienda, refinanciación, mejora del hogar y otros), por proveedores (bancos, sociedades de financiación de vivienda y agentes inmobiliarios) y por tipo de interés (préstamo hipotecario a tipo fijo y préstamo hipotecario a tipo ajustable). El informe ofrece el tamaño del mercado y las previsiones para el mercado de financiación hipotecaria residencial en Europa en valor (USD Millones) para todos los segmentos anteriores.

| Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación |

| Préstamo con Garantía Inmobiliaria |

| Otros (Construcción, Refinanciación, etc.) |

| Bancos |

| Sociedades de Financiación de Vivienda |

| Otros |

| Tipos de Interés Fijos |

| Tipos de Interés Variables |

| ≤ 10 Años |

| 11 – 20 Años |

| Más de 20 Años |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Benelux (Bélgica, Países Bajos y Luxemburgo) |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) |

| Resto de Europa |

| Por Finalidad del Préstamo | Compra (Nueva/Existente) |

| Mejora del Hogar/Renovación | |

| Préstamo con Garantía Inmobiliaria | |

| Otros (Construcción, Refinanciación, etc.) | |

| Por Proveedor | Bancos |

| Sociedades de Financiación de Vivienda | |

| Otros | |

| Por Tipos de Interés | Tipos de Interés Fijos |

| Tipos de Interés Variables | |

| Por Plazo del Préstamo | ≤ 10 Años |

| 11 – 20 Años | |

| Más de 20 Años | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Benelux (Bélgica, Países Bajos y Luxemburgo) | |

| Países Nórdicos (Suecia, Noruega, Dinamarca, Finlandia e Islandia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de financiación hipotecaria residencial en Europa?

El mercado está valorado en 1,30 billones de USD en 2026 y se proyecta que alcance 1,68 billones de USD en 2031.

¿Qué país ostenta la mayor cuota del mercado de financiación hipotecaria residencial en Europa?

El Reino Unido lidera con una cuota del 22,74% a fecha de 2025.

¿Por qué los préstamos para renovación crecen más rápido que los préstamos para compra?

Los mandatos de eficiencia energética de la UE y los descuentos en hipotecas verdes de hasta 25 puntos básicos impulsan una CAGR del 6,55% para los préstamos de Mejora del Hogar/Renovación.

¿Cómo influyen los programas de garantía estatal en la asequibilidad hipotecaria?

Programas como el Bezpieczny Kredyt 2% de Polonia reducen los tipos efectivos del 8,46% al 2%, disminuyendo los pagos mensuales en aproximadamente un 50% para los prestatarios elegibles.

¿Qué cambios tecnológicos están transformando la suscripción hipotecaria?

La integración de la banca abierta y las plataformas impulsadas por inteligencia artificial reducen los tiempos de aprobación de semanas a horas, mejorando la experiencia del prestatario y la precisión en la evaluación del riesgo.

¿Las hipotecas a tipo variable están ganando popularidad?

Sí, a medida que los prestatarios anticipan nuevos recortes del BCE, se prevé que los productos a tipo variable crezcan a una CAGR del 6,92% hasta 2031, en particular en Italia y España.

Última actualización de la página el: