Tamaño y Participación del Mercado de Herbicidas en Europa

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

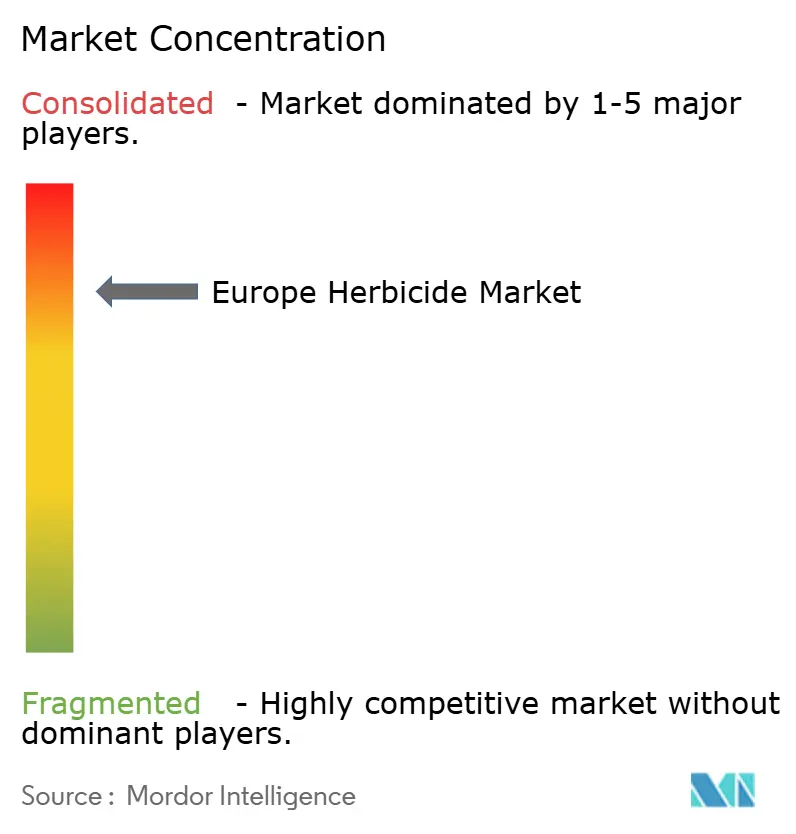

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herbicidas en Europa por Mordor Intelligence

El tamaño del mercado de herbicidas en Europa fue valorado en USD 5.700 millones en 2025 y se estima que crecerá desde USD 5.930 millones en 2026 hasta alcanzar USD 7.200 millones en 2031, a una CAGR del 3,97% durante el período de pronóstico (2026-2031). La sólida demanda de productos pre-emergentes en la labranza de conservación, el creciente cultivo de granos para piensos y biocombustibles, y la escalada de malezas resistentes a herbicidas sostienen conjuntamente el crecimiento de los ingresos, incluso cuando la Unión Europea endurece las aprobaciones de ingredientes activos. Los sistemas de pulverización de precisión que combinan la cartografía de malezas impulsada por IA con tecnología de tasa variable están redefiniendo los criterios de compra al enfatizar la eficacia por gramo en lugar del volumen total aplicado. Mientras tanto, Francia, Alemania y los Países Bajos anclan la adopción regional de remolacha azucarera tolerante a herbicidas y proyectos piloto de colza oleaginosa, reforzando programas de herbicidas específicos por cultivo que exigen precios premium. Las iniciativas de cadena de suministro para localizar la fabricación de precursores y mitigar la dependencia de China están ganando urgencia tras los picos de precios de 2024, fomentando la inversión de capital en Bélgica y Alemania.

Conclusiones Clave del Informe

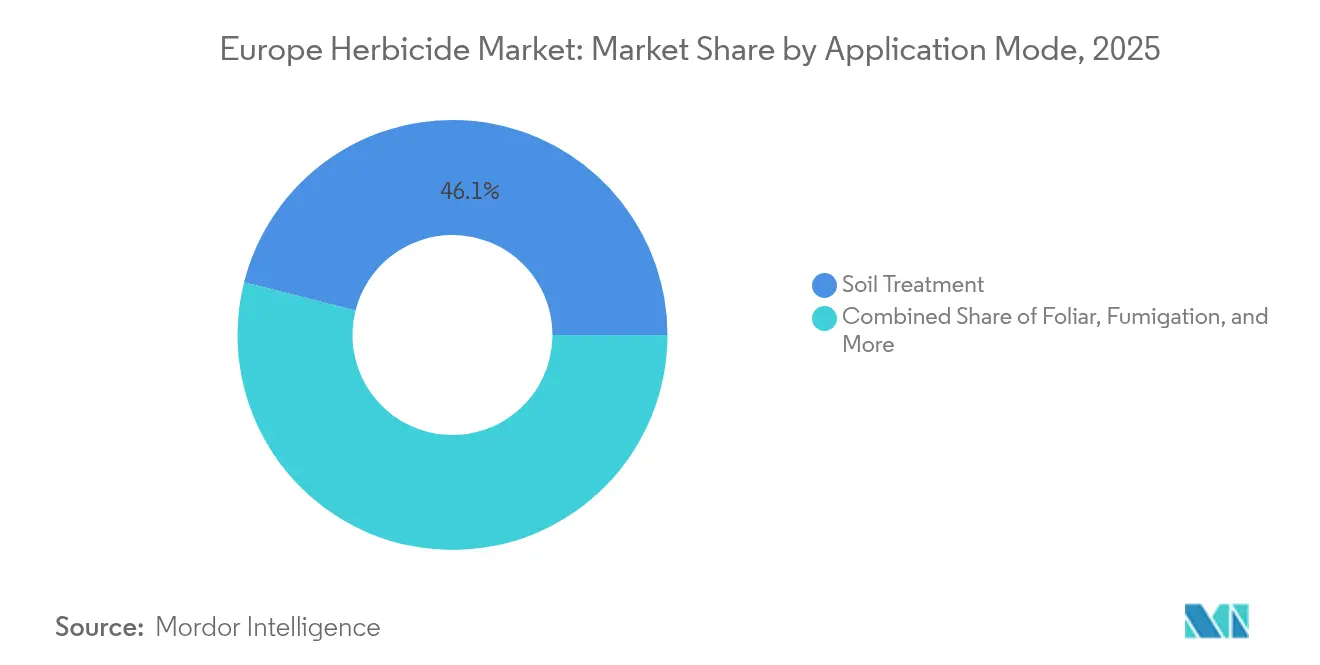

- Por modo de aplicación, el tratamiento del suelo representó el 46,05% de la participación del mercado de herbicidas en Europa en 2025, con una expansión a una CAGR del 4,08% hasta 2031.

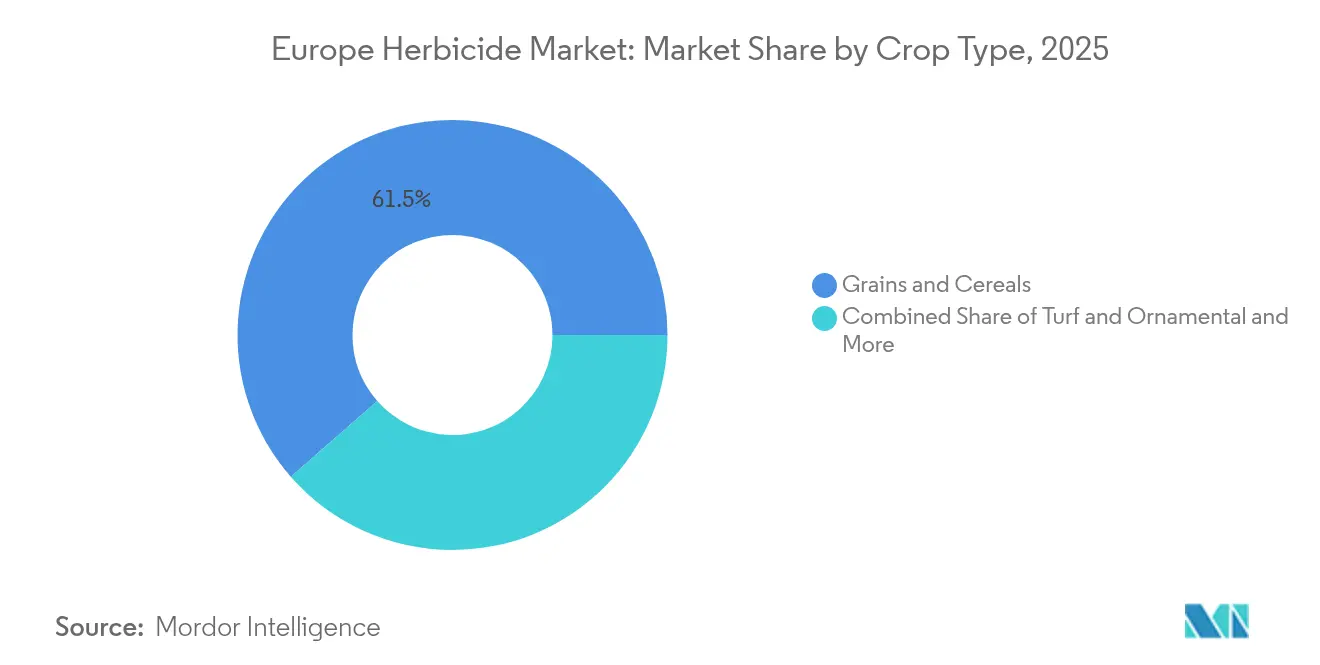

- Por tipo de cultivo, los granos y cereales representaron el 61,45% del tamaño del mercado de herbicidas en Europa en 2025, mientras que las aplicaciones en césped y ornamentales registran la CAGR más rápida del 4,26% hasta 2031.

- Por geografía, Francia lideró con una participación de ingresos del 22,05% del mercado de herbicidas en Europa en 2025, y se proyecta que el país avance a una CAGR del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Herbicidas en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Malezas resistentes a herbicidas que escalan las aplicaciones repetidas | +1.2% | En toda Europa, concentrado en Francia, Alemania y el Reino Unido | Mediano plazo (2-4 años) |

| Expansión de la labranza de conservación y superficie sin labranza | +0.8% | Norte de Europa, extendiéndose hacia el Mediterráneo | Largo plazo (≥4 años) |

| Crecimiento en la producción de granos y cereales para piensos y biocombustibles | +0.6% | Francia, Alemania, Polonia, Ucrania | Mediano plazo (2-4 años) |

| Adopción de semillas tolerantes a herbicidas en determinados estados europeos | +0.4% | Francia, Países Bajos y Alemania | Largo plazo (≥4 años) |

| Cartografía de malezas impulsada por IA que permite la pulverización de precisión | +0.3% | Europa Occidental, programas piloto en Europa del Este | Corto plazo (≤2 años) |

| Incentivos de baja labranza vinculados a créditos de carbono que impulsan la demanda | +0.2% | Estados miembros europeos con esquemas de comercio de carbono | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Malezas Resistentes a Herbicidas que Escalan las Aplicaciones Repetidas

La resistencia a herbicidas ha evolucionado de una preocupación aislada a una amenaza sistémica en toda la agricultura europea, con la resistencia del alpiste menor a múltiples modos de acción documentada en más del 80% de los campos de trigo de invierno del Reino Unido. La Sociedad Europea de Investigación sobre Malezas estima que las pérdidas de rendimiento relacionadas con la resistencia superan los EUR 1.200 millones (USD 1.300 millones) anuales, lo que obliga a los agricultores a adoptar estrategias de aplicación secuencial que incrementan el consumo de herbicidas por hectárea [1]Fuente: Sociedad Europea de Investigación sobre Malezas, "Resistencia a Herbicidas en la Agricultura Europea: Evaluación del Impacto Económico," Informe Anual de la EWRS, ewrs.org. Esta presión de resistencia afecta particularmente a los sistemas dependientes del glifosato, donde el amaranto de Palmer y el raigrás rígido han desarrollado resistencia cruzada a múltiples químicos. Las cooperativas agrícolas francesas reportan incrementos del 35% en la frecuencia de aplicación de herbicidas desde 2022, dado que el control de malezas en una sola pasada se vuelve cada vez menos confiable.

Expansión de la Labranza de Conservación y la Superficie sin Labranza

Las prácticas de agricultura de conservación han ganado un impulso sustancial en toda Europa, con la superficie sin labranza expandiéndose un 15% anualmente desde 2023, a medida que los agricultores buscan reducir los costos de combustible y mejorar las métricas de salud del suelo requeridas para las certificaciones de sostenibilidad europeas. La Federación Europea de Agricultura de Conservación documenta que los sistemas de labranza reducida incrementan la dependencia de herbicidas pre-emergentes en un 40-60% en comparación con el cultivo convencional, a medida que las opciones de control mecánico de malezas disminuyen. Este cambio resulta particularmente pronunciado en Alemania y Francia, donde los programas de créditos de carbono incentivan el secuestro de carbono del suelo a través de la agricultura de mínima perturbación. La tendencia genera una demanda sostenida de herbicidas residuales con actividad prolongada en el suelo, impulsando la premiumización hacia formulaciones con mayor persistencia y espectro.

Crecimiento en la Producción de Granos y Cereales para Piensos y Biocombustibles

La producción europea de granos se ha intensificado para satisfacer la doble demanda de piensos para ganado y mandatos de energía renovable, con la Directiva Europea de Energías Renovables que exige un contenido de biocombustible del 14% en los combustibles de transporte para 2030. La superficie de cereales dedicada a la producción de bioetanol se expandió un 8% en 2024, concentrada en Francia y Alemania, donde la capacidad de destilación aumentó tras las preocupaciones por la seguridad energética. Esta intensificación de la producción impulsa el consumo de herbicidas a través de mayores densidades de plantas y temporadas de cultivo extendidas que amplían las ventanas de presión de malezas. La demanda de granos para piensos se mantiene sólida a medida que la producción ganadera europea se recupera de las perturbaciones de 2022-2023, con precios del maíz y el trigo estabilizándose por encima de EUR 200 (USD 216) por tonelada métrica, lo que justifica inversiones intensivas en el manejo de malezas.

Adopción de Semillas Tolerantes a Herbicidas en Determinados Estados Europeos

Las variedades de cultivos tolerantes a herbicidas han obtenido aprobación regulatoria en mercados europeos específicos, con Francia autorizando el cultivo de remolacha azucarera tolerante al glifosato en 2024 tras derogaciones de emergencia para el control de la virosis amarilla. El Instituto Nacional Francés de Investigación Agronómica estima que la adopción de remolacha azucarera tolerante a herbicidas podría alcanzar el 40% de la superficie nacional para 2026, creando una demanda dedicada para aplicaciones de herbicidas selectivos. Los Países Bajos y Alemania mantienen programas piloto para la colza oleaginosa tolerante a herbicidas, aunque las aprobaciones comerciales siguen siendo limitadas por la regulación europea sobre organismos genéticamente modificados (OGM). Este patrón de adopción selectiva crea focos geográficos de uso intensivo de herbicidas, beneficiando particularmente a las formulaciones selectivas que complementan los rasgos de tolerancia de los cultivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las aprobaciones europeas de ingredientes activos y riesgo del glifosato | -0.9% | En toda Europa, afectando particularmente a Alemania y Francia | Corto plazo (≤2 años) |

| Expansión de la superficie agrícola ecológica certificada | -0.6% | Norte y Oeste de Europa, regiones mediterráneas | Largo plazo (≥4 años) |

| Cambio de los agricultores hacia la escarda mecánica en focos de resistencia | -0.4% | Reino Unido, Dinamarca, Países Bajos | Mediano plazo (2-4 años) |

| La volátil oferta de precursores chinos infla los costos | -0.3% | Impacto en la cadena de suministro en toda Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Aprobaciones Europeas de Ingredientes Activos y Riesgo del Glifosato

Los protocolos de evaluación cada vez más estrictos de la Autoridad Europea de Seguridad Alimentaria han resultado en la retirada de 23 ingredientes activos de herbicidas desde 2022, creando restricciones de suministro que limitan las opciones de los agricultores y aumentan la dependencia de los químicos aprobados restantes. La decisión de la EFSA en 2024 de restringir el uso del metribuzin en patatas eliminó una herramienta clave para el control de malezas en Solanáceas, obligando a los agricultores a recurrir a programas alternativos más costosos que a menudo resultan menos efectivos [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "La Evaluación del Glifosato Continúa: EFSA y ECHA Concluyen la Revisión de Pares," Noticias de la EFSA, efsa.europa.eu. La controversia sobre la renovación del glifosato continúa a pesar de la extensión de aprobación por 10 años, con Alemania y Francia manteniendo restricciones nacionales que generan incertidumbre regulatoria que afecta las decisiones de inversión a largo plazo. Este cuello de botella en las aprobaciones impacta particularmente a los herbicidas especializados para cultivos minoritarios, donde el tamaño limitado del mercado no puede justificar los EUR 10-15 millones (USD 10,8-16,2 millones) requeridos para los expedientes de registro modernos.

Expansión de la Superficie Agrícola Ecológica Certificada

La agricultura ecológica continúa expandiéndose en toda Europa, con la superficie agrícola ecológica certificada alcanzando 16,9 millones de hectáreas en 2024, lo que representa el 9,1% del total de tierras agrícolas y crece al 4,2% anual. La Estrategia de la UE «De la Granja a la Mesa» tiene como objetivo alcanzar el 25% de tierras agrícolas ecológicas para 2030, respaldada por subvenciones de la Política Agrícola Común que proporcionan primas de EUR 200-400 (USD 216-432) por hectárea para la conversión ecológica. Esta transición reduce directamente la demanda de herbicidas, ya que la certificación ecológica prohíbe los insumos químicos sintéticos; cada hectárea convertida elimina aproximadamente 2,5 kilogramos de consumo de ingrediente activo anualmente. La tendencia resulta particularmente pronunciada en Alemania, Austria y Dinamarca, donde las primas del mercado ecológico superan el 30% para los cultivos principales, creando incentivos económicos para los sistemas de producción libres de productos químicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aplicación: Las Aplicaciones al Suelo Impulsan el Liderazgo del Mercado

El tratamiento del suelo ostenta una participación de mercado del 46,05% en 2025, lo que refleja el cambio de la agricultura europea hacia prácticas de labranza de conservación que dependen en gran medida de las aplicaciones de herbicidas pre-emergentes para un manejo efectivo de malezas. Este dominio se deriva de la compatibilidad del modo con los sistemas sin labranza que se han expandido un 15% anualmente desde 2023, a medida que los agricultores buscan reducir los costos de combustible y calificar para los incentivos europeos de secuestro de carbono. El segmento de tratamiento del suelo también proyecta el crecimiento más rápido a una CAGR del 4,08% hasta 2031, impulsado por la creciente adopción de tecnologías de aplicación de precisión que optimizan la colocación y persistencia de herbicidas.

La popularidad del tratamiento del suelo se deriva de su capacidad para controlar las malezas durante sus fases pre-emergentes vulnerables, proporcionando una protección duradera a lo largo de toda la temporada de cultivo. La eficacia del método para administrar herbicidas directamente al suelo, donde germinan las semillas de malezas, lo hace particularmente valioso para los agricultores que buscan soluciones integrales de control de malezas. Además, el tratamiento del suelo contribuye a establecer una barrera protectora contra la emergencia de malezas, lo que contribuye a mejorar los rendimientos de los cultivos y a reducir la competencia por los nutrientes.

Por Tipo de Cultivo: El Dominio de los Cereales Enfrenta Presión de Diversificación

Los granos y cereales representan el 61,45% del consumo europeo de herbicidas en 2025, lo que refleja la posición de la región como importante productor de trigo, cebada y maíz, donde las malezas resistentes a herbicidas imponen pérdidas anuales que superan los EUR 1.200 millones (USD 1.300 millones). Este segmento se beneficia de dos impulsores de demanda, incluyendo los requisitos de piensos para ganado y los mandatos de biocombustibles que respaldan la intensificación de la producción, independientemente de la volatilidad del mercado alimentario.

El segmento de más rápido crecimiento, las aplicaciones en césped y ornamentales, se expande a una CAGR del 4,26% hasta 2031, impulsado por las tendencias de urbanización y los requisitos de jardinería profesional que justifican formulaciones de herbicidas premium. Los estándares de aprobación cada vez más estrictos de la Autoridad Europea de Seguridad Alimentaria impactan de manera desproporcionada a los cultivos especializados, donde el tamaño limitado del mercado no puede justificar los costosos expedientes de registro, lo que podría limitar el crecimiento en los segmentos de mayor valor.

Análisis Geográfico

Francia lideró el mercado de herbicidas en Europa en 2025 con una participación de ingresos del 22,05%, gracias a la amplia superficie de cereales, la adopción temprana de la labranza de conservación y la aprobación nacional de la remolacha azucarera tolerante al glifosato, que amplió los programas de pulverización selectiva. También se prevé que el país crezca a una CAGR del 5,65% hasta 2031, a medida que los objetivos de bioetanol incrementen las siembras de maíz y trigo y los créditos de carbono compensen los costos químicos. Alemania ocupa el segundo lugar a pesar de la estricta regulación; la alta innovación en maquinaria impulsa la pulverización de precisión que reduce el desperdicio pero incrementa el gasto en productos premium.

Italia y España se centran en viñedos y olivares que requieren supresión de malezas durante toda la temporada bajo el estrés de la sequía mediterránea, favoreciendo los tratamientos residuales del suelo. El Reino Unido lidia con la resistencia generalizada del alpiste menor, lo que impulsa la integración de robots de escarda mecánica junto con programas químicos, redefiniendo las estrategias generales de herbicidas. Los estados del Este, como Polonia y la República Checa, ofrecen potencial de crecimiento a través de la mecanización y la alineación con la Política Agrícola Común, pasando de pulverizaciones genéricas subóptimas hacia formulaciones de marca compatibles con equipos modernos.

Los Países Bajos presentan la mayor penetración de la agricultura de precisión, con el 40% de las explotaciones utilizando pulverizadores conectados por GPS que reducen la deriva fuera del objetivo y respaldan umbrales ambientales estrictos. La divergencia regulatoria entre los estados miembros complica la gestión de carteras para los proveedores multinacionales, obligando a líneas de productos localizadas que cumplen con los límites máximos de residuos específicos de cada país. En conjunto, los matices geográficos garantizan que el mercado de herbicidas en Europa siga siendo heterogéneo, lo que exige cadenas de suministro ágiles y estrategias de marketing adaptativas.

Panorama Competitivo

El mercado europeo de herbicidas exhibe un alto nivel de consolidación, dominado por conglomerados agroquímicos globales bien establecidos con carteras de productos diversificadas. Estos actores principales, incluidos Bayer AG, Syngenta Group, BASF SE, Nufarm Ltd. y Corteva Agriscience, están aprovechando sus amplias capacidades de investigación, redes de distribución establecidas y sólido reconocimiento de marca para mantener sus posiciones en el mercado. La estructura del mercado se caracteriza por la presencia de proveedores integrados de soluciones agrícolas y empresas especializadas en químicos de protección de cultivos, con los líderes globales manteniendo ventajas significativas a través de su amplia oferta de productos y experiencia tecnológica.

Las actividades de fusiones y adquisiciones han desempeñado un papel crucial en la configuración del panorama competitivo, con varias consolidaciones significativas que fortalecen la posición de los líderes del mercado. Las empresas están adquiriendo estratégicamente actores regionales y empresas tecnológicas para expandir su presencia geográfica y mejorar sus capacidades tecnológicas. Estas actividades de fusiones y adquisiciones han resultado en mejoras de la eficiencia operativa, carteras de productos ampliadas y posiciones de mercado reforzadas para las empresas adquirentes, al tiempo que han conducido a una mayor concentración del mercado.

Para que las empresas establecidas mantengan e incrementen su participación de mercado, es crucial centrarse en el desarrollo sostenible de productos y la innovación tecnológica. Los líderes del mercado están invirtiendo en el desarrollo de formulaciones ecológicas y en la mejora de la eficiencia de los productos para abordar las crecientes preocupaciones medioambientales. Las empresas también están fortaleciendo su posición a través de alianzas estratégicas con empresas de biotecnología agrícola e instituciones de investigación, al tiempo que amplían sus capacidades de agricultura digital para proporcionar soluciones integradas a los agricultores.

Líderes de la Industria de Herbicidas en Europa

Bayer AG

Syngenta Group

BASF SE

Nufarm Ltd.

Corteva Agriscience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2023: ADAMA introdujo su herbicida de mayor espectro cruzado llamado Kampai para el negocio de granos. El nuevo producto proporciona la ventana de aplicación más amplia para el control de malezas de hoja ancha y hoja estrecha en cultivos de cereales.

- Enero de 2023: Bayer formó una nueva asociación con Oerth Bio para mejorar la tecnología de protección de cultivos y crear soluciones de protección de cultivos más ecológicas.

- Noviembre de 2022: Syngenta lanzó la nueva tecnología A.I.R. TM, que es el sistema de tolerancia a herbicidas más potente para la agricultura de girasol, que ayuda a los agricultores en Europa a superar las dificultades asociadas con el manejo de malezas.

Alcance del Informe del Mercado de Herbicidas en Europa

Fertirriego, Foliar, Fumigación, Tratamiento del Suelo están cubiertos como segmentos por Modo de Aplicación. Cultivos Comerciales, Frutas y Hortalizas, Granos y Cereales, Legumbres y Oleaginosas, Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo. Francia, Alemania, Italia, Países Bajos, Rusia, España, Ucrania, Reino Unido están cubiertos como segmentos por País.| Fertirriego |

| Foliar |

| Fumigación |

| Tratamiento del Suelo |

| Cultivos Comerciales |

| Frutas y Hortalizas |

| Granos y Cereales |

| Legumbres y Oleaginosas |

| Césped y Ornamentales |

| Alemania |

| Francia |

| España |

| Rusia |

| Italia |

| Reino Unido |

| Países Bajos |

| Ucrania |

| Resto de Europa |

| Modo de Aplicación | Fertirriego |

| Foliar | |

| Fumigación | |

| Tratamiento del Suelo | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Hortalizas | |

| Granos y Cereales | |

| Legumbres y Oleaginosas | |

| Césped y Ornamentales | |

| Geografía | Alemania |

| Francia | |

| España | |

| Rusia | |

| Italia | |

| Reino Unido | |

| Países Bajos | |

| Ucrania | |

| Resto de Europa |

Definición de mercado

- Función - Los herbicidas son químicos utilizados para controlar o prevenir que las malezas impidan el crecimiento de los cultivos y ocasionen pérdidas de rendimiento.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Fertirriego y Fumigación son los diferentes tipos de modos de aplicación mediante los cuales los químicos de protección de cultivos se aplican a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de químicos de protección de cultivos por Cereales, Legumbres, Oleaginosas, Frutas, Hortalizas, Césped y Cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| MIM | El Manejo Integrado de Malezas (MIM) es un enfoque para incorporar múltiples técnicas de control de malezas a lo largo de la temporada de cultivo, con el fin de brindar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Hospedero | Los hospederos son las plantas que establecen relaciones con microorganismos beneficiosos y les ayudan a colonizarlas. |

| Patógeno | Un organismo causante de enfermedades. |

| Herbirrigación | La herbirrigación es un método eficaz de aplicación de herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de pesticidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y con la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Fertirriego | El fertirriego es un método de aplicación de pesticidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos contra diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otros que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar semillas o plántulas de plagas transmitidas por semillas o por el suelo. Los químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan comúnmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y eliminarla mediante diversos métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los pesticidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) únicamente cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego traslocado dentro de ella, protegiéndola así del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de cultivos, causando daños y pérdidas de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida Pre-emergente | Los herbicidas pre-emergentes son una forma de control químico de malezas que impide que las plántulas de malezas germinadas se establezcan. |

| Herbicida Post-emergente | Los herbicidas post-emergentes se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los químicos en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en temas de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y extensión relacionadas con las malezas. |

| Concentrado en Suspensión | El Concentrado en Suspensión (CS) es una de las formulaciones de químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo Mojable | Un polvo mojable (PM) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado Emulsionable | El Concentrado Emulsionable (CE) es una formulación líquida concentrada de pesticida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos Fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las mismas. Estos daños facilitan la infestación de las plantas por patógenos del suelo, lo que resulta en pérdidas de cultivos o de rendimiento. |

| Estrategia Australiana de Malezas (EAM) | La Estrategia Australiana de Malezas, gestionada por el Comité de Medio Ambiente e Invasiones, proporciona orientación nacional sobre el manejo de malezas. |

| Sociedad de Ciencia de Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de daños por malezas y a la utilización del valor de las malezas, proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años del pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y evaluaciones de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción