Tamaño y Participación del Mercado de Bolsas de Drenaje para Ostomía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.44% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

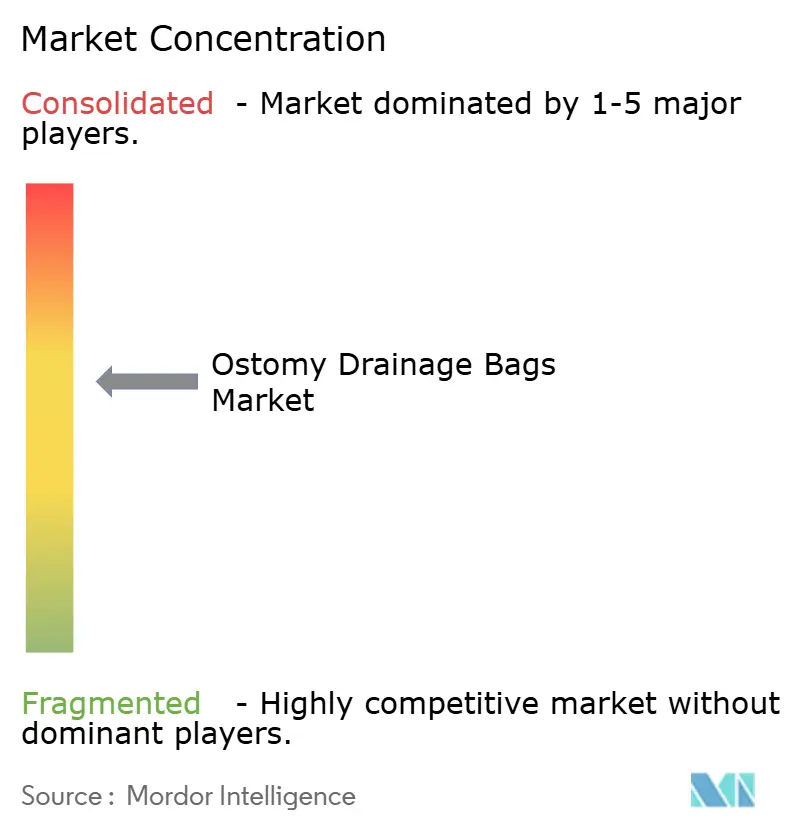

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas de Drenaje para Ostomía por Mordor Intelligence

Se espera que el tamaño del mercado de bolsas de drenaje para ostomía crezca de USD 2,94 mil millones en 2025 a USD 3,07 mil millones en 2026 y se prevé que alcance USD 3,82 mil millones en 2031 a una CAGR del 4,44% durante 2026-2031. El impulso demográfico es el catalizador principal, ya que un creciente grupo de candidatos quirúrgicos de mayor edad presenta niveles más altos de comorbilidad que prolongan el uso postoperatorio de la ostomía. En convergencia con las tendencias de envejecimiento, el aumento global de las enfermedades inflamatorias intestinales y las cirugías oncológicas mantiene los volúmenes de procedimientos en una trayectoria ascendente, mientras que las bolsas con sensores inteligentes reposicionan la categoría como parte de la salud digital en lugar de un dispositivo de uso común. Los servicios de entrega a domicilio por suscripción mejoran la adherencia y reducen el riesgo de desabastecimiento, y las normativas de sostenibilidad sanitaria fomentan nuevas investigaciones sobre películas reciclables y mezclas de hidrocoloide. En conjunto, estas fuerzas configuran un entorno predecible pero rico en oportunidades tanto para los actores establecidos como para los nuevos participantes en el mercado de bolsas de drenaje para ostomía.

Conclusiones Clave del Informe

- Por tipo, las bolsas para colostomía mantuvieron el 45,32% de la participación del mercado de bolsas de drenaje para ostomía en 2025; se proyecta que las bolsas para ileostomía registren la CAGR más rápida del 4,78% hasta 2031.

- Por configuración de sistema, los productos de una pieza controlaron el 59,46% de los ingresos en 2025, mientras que se prevé que los sistemas de dos piezas se expandan a una CAGR del 5,02% hasta 2031.

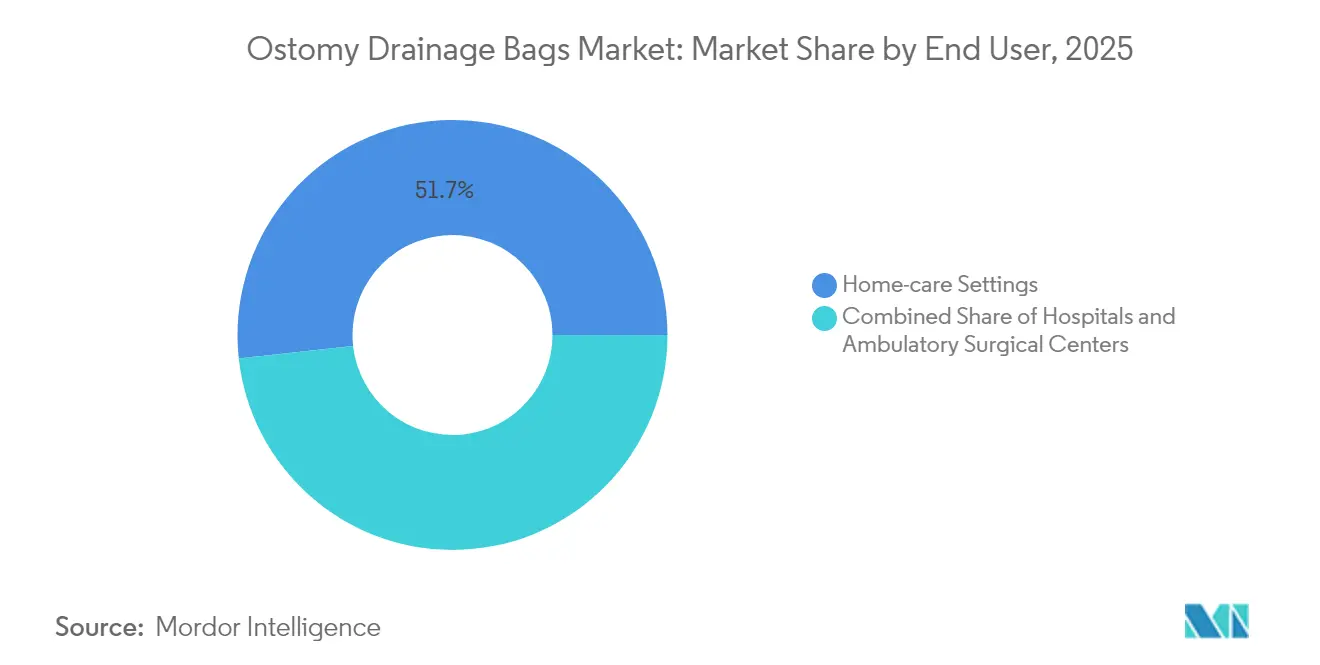

- Por entorno de usabilidad, la atención domiciliaria representó el 51,74% del tamaño del mercado de bolsas de drenaje para ostomía en 2025, y los hospitales representan la perspectiva de crecimiento más alta del 5,07% hasta 2031.

- Por canal de distribución, la adquisición directa por licitación mantuvo el 55,10% de los ingresos en 2025, mientras que el comercio minorista y el comercio electrónico avanzan a una CAGR del 5,18% impulsados por los modelos de suscripción.

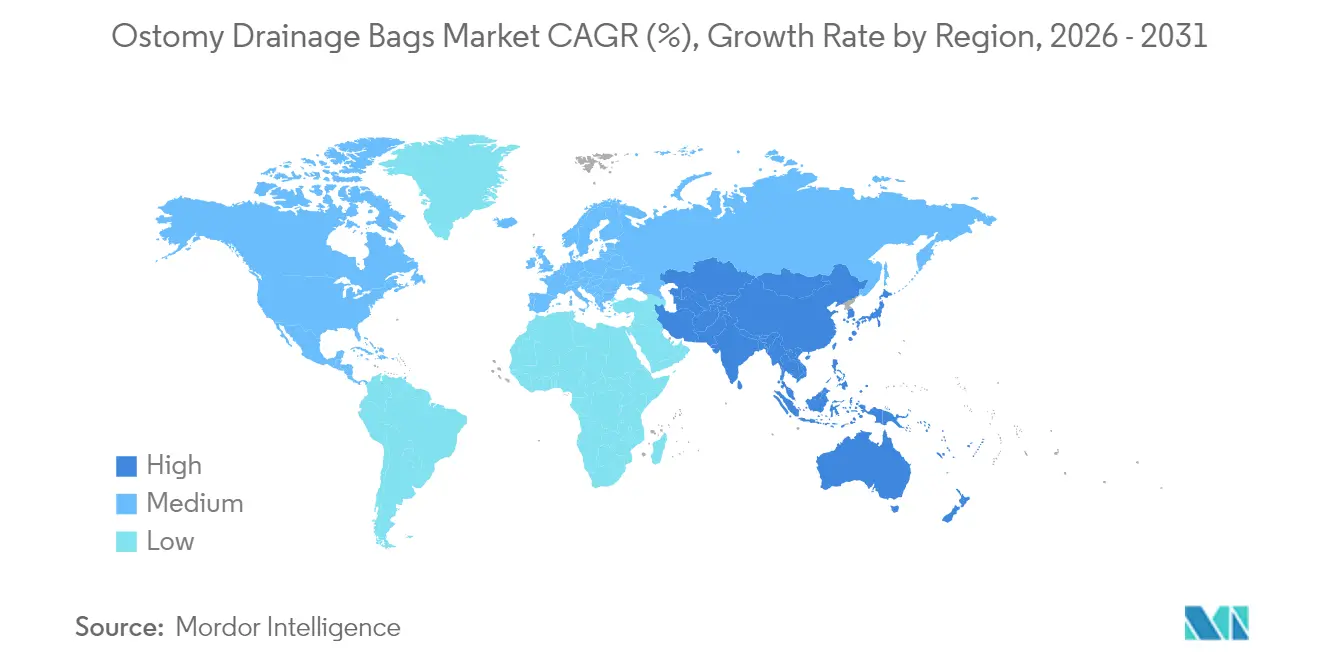

- Por geografía, América del Norte lideró el 41,42% del mercado de bolsas de drenaje para ostomía en 2025, aunque Asia-Pacífico muestra la CAGR más rápida del 5,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bolsas de Drenaje para Ostomía*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de heridas crónicas y úlceras diabéticas | +1.4% | Global, con mayor impacto en América del Norte y Europa, acelerándose en APAC | Largo plazo (≥ 4 años) |

| Escalada del volumen de procedimientos quirúrgicos a nivel mundial | +1.2% | Global, con los mercados emergentes mostrando el crecimiento más rápido | Mediano plazo (2-4 años) |

| Cambio tecnológico hacia apósitos húmedos activos e integrados con NPWT | +0.9% | América del Norte y Europa liderando, expandiéndose a mercados APAC desarrollados | Mediano plazo (2-4 años) |

| Mandatos de sostenibilidad que impulsan la adopción de apósitos de colágeno de origen biológico, quitosano y alginato | +0.8% | Europa y América del Norte principalmente, adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Ampliación del reembolso para la atención de heridas en el hogar en países de la OCDE | +0.7% | Países de la OCDE, con extensión a mercados de ingresos medios-altos | Corto plazo (≤ 2 años) |

| Adopción de apósitos inteligentes y conectados con monitoreo en tiempo real | +0.6% | América del Norte y Europa inicialmente, expansión gradual en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Incidencia de la Enfermedad Inflamatoria Intestinal

Las nuevas actualizaciones epidemiológicas confirman que la colitis ulcerosa y la enfermedad de Crohn continúan afectando a un segmento más amplio de adultos y personas mayores, lo que impulsa intervenciones de ostomía más tempranas y frecuentes. Los centros especializados en América del Norte ya atienden a más de 2,5 millones de residentes que viven con enfermedad inflamatoria intestinal, y los médicos esperan que la carga actual se incline aún más hacia pacientes mayores de 60 años. Las bases de datos de pagadores muestran que los costos directos de atención de la enfermedad inflamatoria intestinal superan ahora los USD 27 mil millones anuales en los Estados Unidos, gran parte de los cuales se relaciona con episodios de derivación quirúrgica que requieren sistemas de bolsas avanzados. Las economías emergentes como India y China registran rápidos aumentos interanuales en casos de enfermedad inflamatoria intestinal recién diagnosticados, pero cuentan con infraestructura limitada para el cuidado de estomas, lo que crea una frontera de alto crecimiento para el mercado de bolsas de drenaje para ostomía. Los desarrolladores de dispositivos, por tanto, adaptan extensiones de cartera que abordan tanto el segmento básico de alto volumen como las líneas especializadas para pieles periestomales difíciles de sellar. La mayor atención clínica a las métricas de calidad de vida eleva aún más la demanda de productos con adhesivos seguros, perfiles delgados y cierres fáciles de usar.

Rápido Crecimiento de la Población Envejeciente

Los registros de altas hospitalarias de 2024 muestran un cambio notable hacia candidatos quirúrgicos de mayor edad y peso, con cuatro de cada cinco operaciones colorectales electivas que involucran a un paciente con un índice de masa corporal superior al normal [1]International Journal of Surgery, "Cambio en los Perfiles Demográficos y de Comorbilidad Quirúrgica," ijsurgery.com. La mayor edad se correlaciona con más complicaciones relacionadas con la ostomía, como irritación cutánea, herniación y ansiedad por fugas, lo que amplía la necesidad de barreras de hidrocoloide premium que se adapten a los cambios de contorno abdominal. La prevalencia de diabetes entre los pacientes quirúrgicos supera el 15%, añadiendo desafíos en la cicatrización de heridas que llevan a los médicos a optar por bolsas de uso prolongado que incorporan capas antibacterianas. La telemonitorización domiciliaria gana aceptación entre los usuarios geriátricos, con estudios recientes que muestran una concordancia del 95% entre las evaluaciones de estoma remotas y las realizadas junto al paciente, un hallazgo que refuerza los argumentos de reembolso para los dispositivos conectados. En conjunto, estas dinámicas añaden un volumen incremental significativo al mercado de bolsas de drenaje para ostomía, al tiempo que elevan el precio de venta promedio a través de características tecnológicamente avanzadas.

Aumento de los Casos de Cáncer Colorrectal y de Vejiga

La Sociedad Americana del Cáncer proyecta más de 2 millones de nuevos diagnósticos de cáncer en los Estados Unidos durante 2025, manteniendo la creación de estomas relacionados con resecciones en un nivel consistentemente alto [2]Sociedad Americana del Cáncer, "Datos y Cifras sobre el Cáncer 2025," cancer.org. Técnicas como la ileostomía temporal tras la resección anterior baja tienen como objetivo proteger los sitios anastomóticos, pero aún requieren meses de bolsas confiables. En el tratamiento del cáncer de vejiga, los gastos directos promedio de tratamiento casi se duplican en el año siguiente a la cistectomía, con más del 85% de los pacientes que reportan al menos una complicación postoperatoria que prolonga la dependencia de la bolsa. Los equipos quirúrgicos en centros de alto volumen seleccionan cada vez más la ureterostomía cutánea para personas frágiles con el fin de acortar el tiempo en quirófano, lo que mantiene una demanda separada de bolsas de drenaje de orina específicas con válvulas antirreflujo. Las guías oncológicas también promueven terapias trimodales de preservación de órganos, creando picos de demanda cíclicos de suministros de estoma temporal durante la quimiorradiación. Estos patrones refuerzan una base de volumen resiliente en todo el mercado de bolsas de drenaje para ostomía.

Surgimiento de Bolsas para Ostomía con Sensores Inteligentes

Coloplast lanzó al mercado el primer sistema de notificación de fugas a mediados de 2024, siendo pionera en el seguimiento en tiempo real de la producción del estoma para los paneles de control de consumidores y médicos. Los primeros ensayos de usabilidad revelan una fuerte preferencia por las bolsas conectadas, con el 65% de los usuarios encuestados que prefieren los productos con sensor habilitado sobre los modelos convencionales cuando ambos están disponibles. Equipos académicos de la Universidad de Stanford demuestran que un monitor de ostomía portátil puede proporcionar datos de caudal con un R² superior a 0,90, validando la viabilidad técnica de las alarmas predictivas [3]ClinicalTrials.gov, "Estudio del Sensor Inteligente de Ostomía de Stanford," clinicaltrials.gov. Los organismos reguladores han comenzado a aprobar dispositivos predecesores bajo la vía 510(k), allanando el camino para lanzamientos sucesivos que superponen análisis de aprendizaje automático sobre los patrones de drenaje. Los fabricantes de dispositivos esperan que los precios premium y los ingresos recurrentes por suscripción a aplicaciones eleven el valor total capturado por usuario dentro del mercado de bolsas de drenaje para ostomía, particularmente en América del Norte y Europa Occidental durante los próximos tres años.

Análisis del Impacto de las Restricciones del Mercado de Bolsas de Drenaje para Ostomía*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cobertura de reembolso no estructurada o en reducción | -0.7% | América del Norte y Europa principalmente | Corto plazo (≤ 2 años) |

| Alto costo de materiales de barrera avanzados multicapa | -0.5% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Restricciones ambientales de eliminación de plásticos de un solo uso | -0.4% | Europa y mercados desarrollados, con expansión global | Largo plazo (≥ 4 años) |

| Vulnerabilidad de la cadena de suministro para resinas de grado médico | -0.3% | Global, con impacto agudo en mercados especializados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cobertura de Reembolso No Estructurada o en Reducción

Los límites de Medicare sobre las cantidades mensuales de bolsas y los recientes ajustes de los códigos HCPCS aumentan la carga administrativa de los proveedores y pueden retrasar el acceso de los beneficiarios a dispositivos mejorados. Las aseguradoras privadas en los Estados Unidos imponen umbrales variables de autorización previa o niveles de coseguro, lo que lleva a algunos pacientes a prolongar el tiempo de uso a expensas de la salud de la piel. La divergencia de políticas entre los pagadores europeos amplifica la disparidad; por ejemplo, un programa regional de Medicaid en el sur de los Estados Unidos ahora exige prueba explícita de necesidad médica para accesorios como los anillos de barrera, mientras que un estado vecino no impone copago pero limita las bolsas de extremo cerrado. En Japón, las estrictas normas de contención de costos reducen las listas de reembolso para dispositivos importados, instando a los proveedores a justificar los beneficios de rendimiento incremental con evidencia del mundo real. Estos obstáculos moderan la adopción a corto plazo de los sistemas premium de dos piezas en el mercado de bolsas de drenaje para ostomía hasta que mejore la claridad en la cobertura.

Alto Costo de los Materiales de Barrera Avanzados Multicapa

Las barreras cutáneas a base de hidrocoloide que presentan memoria de recuperación o bordes moldeables dependen de resinas especializadas fabricadas en lotes industriales comparativamente pequeños, lo que mantiene altos los costos de insumos. La tecnología Moldable™ patentada de ConvaTec depende de pasos de compoundización avanzados que elevan los márgenes unitarios pero también requieren un control estricto de los proveedores. Cuando un productor de películas abandonó el segmento sanitario en 2024, varios fabricantes de bolsas enfrentaron escaseces temporales que subrayaron el riesgo de concentración de materias primas. Incluso cuando empresas de polímeros como Syensqo anuncian ampliaciones de capacidad, las láminas adhesivas de grado médico siguen teniendo precios premium debido a los mandatos de trazabilidad y pureza. El cumplimiento ambiental añade otra capa: los próximos objetivos de reciclaje europeos exigen laminados rediseñados que cumplan tanto con la integridad de la barrera como con los objetivos de economía circular, un cambio que probablemente elevará el costo de los bienes en el mercado de bolsas de drenaje para ostomía durante el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bolsas de Drenaje para Ostomía

Por Tipo:

Liderazgo de la Colostomía Mientras la Ileostomía se AceleraLas bolsas para colostomía mantuvieron el liderazgo en ingresos con el 45,32% en 2025 debido a los volúmenes estables de cáncer colorrectal y la alta prevalencia de la enfermedad diverticular. Esta posición dominante proporciona una base confiable para el mercado de bolsas de drenaje para ostomía, especialmente en América del Norte y Europa Occidental, donde los estomas permanentes siguen siendo comunes. Los patrones de derivación temporal de la resección anterior baja continúan dando forma a las hojas de ruta de productos hacia placas más suaves y bridas de bajo perfil que mejoran la discreción durante la actividad social. En paralelo, las bolsas para ileostomía registran la CAGR más rápida del 4,78% hasta 2031, respaldadas por la creciente carga de la enfermedad inflamatoria intestinal entre adultos menores de 50 años. Los cirujanos prefieren la ileostomía en asa para proteger las anastomosis, una elección que impulsa una mayor frecuencia de cambio de bolsa y, por tanto, eleva el consumo por paciente dentro del tamaño del mercado de bolsas de drenaje para ostomía.

La producción fluídica corta de las ileostomías impulsa la demanda de opciones drenables de alta capacidad con válvulas de grifo con cierre, mientras que los usuarios de colostomía priorizan las barreras de olor y la fiabilidad del filtro. Los equipos de I+D ahora integran membranas selectivas de gas en ambos segmentos, con el objetivo de reducir el inflado sin comprometer la discreción. En el lado urinario, la ureterostomía cutánea gana terreno para pacientes frágiles, y este procedimiento aumenta la necesidad de bolsas de urostomía especializadas con válvulas antirreflujo. Las derivaciones continentes como la bolsa de Koch presentan un área de nicho pero clínicamente significativa donde los reservorios internos aún requieren drenaje nocturno externo, abriendo otra microespecialidad para los innovadores dentro del mercado de bolsas de drenaje para ostomía.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Sistema:

La Modularidad Impulsa la Adopción de los Sistemas de Dos PiezasLos dispositivos de una pieza capturaron el 59,46% de los ingresos en 2025, ya que su diseño todo en uno atrae a usuarios de edad avanzada o con limitaciones de destreza. Estos sistemas reducen los pasos de manipulación y minimizan el posible desalineamiento entre la barrera y la bolsa. Sin embargo, los sistemas de dos piezas avanzan a una CAGR del 5,02% porque la modularidad resuena con los usuarios activos que valoran la libertad de reemplazar cualquiera de los componentes sin perturbar el otro. Las auditorías clínicas revelan que más del 90% de los usuarios de sistemas moldeables de dos piezas reportan una aplicación más fácil tras una formación estructurada con enfermeras, lo que se traduce en menos complicaciones cutáneas periestomales y mayor tiempo de uso. Los cierres de bloqueo y giro, así como los clics de acoplamiento audibles, elevan aún más la confianza del usuario y fomentan la fidelidad a la marca en todo el mercado de bolsas de drenaje para ostomía.

Las inversiones en fabricación en anillos de acoplamiento moldeados por inyección reducen las diferencias de costo, estrechando la brecha histórica de precios entre los formatos. Este cambio, combinado con el creciente enfoque de los pagadores en el costo total de la atención en lugar del precio unitario, sustenta el impulso de los sistemas de dos piezas. En el segmento premium, las obleas de sensor conectadas se lanzan actualmente solo para placas planas, pero las hojas de ruta indican que seguirán versiones curvas y convexas, lo que permitirá a las configuraciones de dos piezas capturar los primeros volúmenes en el nicho de dispositivos inteligentes del tamaño del mercado de bolsas de drenaje para ostomía.

Por Usabilidad:

Dominio de las Drenables con Impulso de las de Extremo CerradoLas bolsas drenables representaron el 63,05% de los envíos de 2025 porque su diseño de vaciado y reutilización se alinea con las necesidades de ileostomía y urostomía. Los modelos drenables recientes incorporan ventanas de visualización transparentes que asisten a las enfermeras de estoma durante las sesiones de orientación remota, un beneficio clave para el despliegue de telesalud. Las bolsas de extremo cerrado, sin embargo, ofrecen una CAGR del 5,09% hasta 2031 impulsada por la demanda de colostomía para la contención de olores y la simplicidad de eliminación con una sola mano. Los fabricantes se diferencian mediante filtros de carbón activado o zeolita que gestionan los gases sin comprometer el rendimiento de la barrera de agua, manteniendo los productos de extremo cerrado competitivos en los canales de consumo urbano.

Está surgiendo una innovación que fusiona las dos líneas en forma de bolsas híbridas que permiten la funcionalidad drenable para uso diurno y cierres de extremo cerrado para eventos sociales, apoyando la versatilidad de estilo de vida. Los pilotos de sensores inteligentes se centran predominantemente en plataformas drenables debido a la mayor facilidad de medición del caudal, aunque las actualizaciones de firmware en evaluación tienen como objetivo adaptar los algoritmos de detección de fugas a los formatos de extremo cerrado también. Estas vías técnicas garantizan que ambos subsegmentos mantengan actualizaciones recurrentes, expandiendo continuamente la extracción de valor total del mercado de bolsas de drenaje para ostomía.

Por Usuario Final:

Los Hospitales Recuperan Participación en Medio de una Mayor Complejidad QuirúrgicaLos entornos de atención domiciliaria representaron el 51,74% de la demanda de usuarios finales en 2025, lo que refleja una fuerte adopción de modelos de atención ambulatoria y preferencias de envejecimiento en el hogar. La adopción de teleconsultas se aceleró durante las recientes emergencias de salud pública, impulsando a las empresas de suministros para ostomía a incluir sesiones virtuales con enfermeras junto con los kits de inicio. Los hospitales, no obstante, muestran una CAGR más rápida del 5,07%, impulsada por cirugías oncológicas complejas que prolongan las estancias hospitalarias y requieren formación en gestión de estomas en el lugar. Las instituciones están estandarizando los formularios en torno a productos de uso prolongado con barreras avanzadas contra fugas para reducir el riesgo de readmisión, elevando así los ingresos promedio por procedimiento en el mercado de bolsas de drenaje para ostomía.

Los centros de cirugía ambulatoria actúan como un puente de eficiencia, gestionando cierres y reversiones no complicados, pero aún manteniendo una línea de bolsas optimizada para apoyar el alta inmediata. Tanto en entornos hospitalarios como ambulatorios, los contratos de atención basada en valor recompensan a los proveedores que pueden demostrar una reducción de los episodios de deterioro cutáneo, convirtiendo los datos de resultados clínicos en un determinante de licitación cada vez más importante. Los operadores de atención domiciliaria colaboran con portales de suscripción para automatizar el reabastecimiento, manteniendo la continuidad de la atención para pacientes frágiles o con movilidad limitada y reforzando la retención en el mercado de bolsas de drenaje para ostomía.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución:

El Comercio Digital Redefine el CompromisoLa adquisición directa por licitación aseguró el 55,10% de los ingresos de 2025, ya que los hospitales y las organizaciones de compras grupales consolidan el volumen bajo contratos plurianuales para lograr previsibilidad y disciplina de precios. Sin embargo, las farmacias minoristas y el comercio electrónico se expanden a una CAGR del 5,18%, lo que refleja la consumerización de los suministros para enfermedades crónicas. Las principales plataformas web ahora incorporan chat seguro con enfermeras de ostomía certificadas, tutoriales en video paso a paso y foros de estilo de vida, convirtiendo un reabastecimiento transaccional en una interacción de apoyo integral. Los envíos por suscripción automatizados se ajustan a las cantidades mensuales de bolsas permitidas por Medicare, eliminando las escaseces de último momento que pueden desencadenar visitas de urgencia.

Los proveedores están implementando herramientas de recomendación de inteligencia artificial que analizan incidentes de fugas, cambios en la forma corporal y movilidad para personalizar la selección de productos en todo el mercado de bolsas de drenaje para ostomía. Los reguladores ya recuerdan a los vendedores en línea que deben conservar la evidencia de prescripción para los accesorios restringidos; sin embargo, las auditorías de cumplimiento indican que las farmacias de comercio electrónico maduras cumplen estos criterios mediante la integración de registros electrónicos de salud. Los analistas del mercado anticipan que la transparencia de precios, combinada con la comodidad de la entrega a domicilio, continuará erosionando la participación de mercado de los distribuidores tradicionales a menos que estos actores establecidos eleven sus niveles de servicio más allá del simple cumplimiento de pedidos.

Análisis Geográfico

Mercado de Bolsas de Drenaje para Ostomía en América del Norte

América del Norte concentró el 41,42% de los ingresos globales en 2025 gracias a su avanzada infraestructura quirúrgica, amplia cobertura de seguros médicos y adopción temprana de dispositivos con sensores integrados. Estados Unidos sigue siendo el ancla de la región, respaldado por más de 2 millones de nuevos casos de cáncer proyectados durante 2025 y una sólida fidelidad de los médicos hacia las placas moldeables premium. Canadá aporta un crecimiento de volumen constante a través de redes nacionales de enfermeras especializadas en estomas que contribuyen a mantener bajas las tasas de complicaciones y justifican precios de venta promedio más elevados. En México, la expansión de cadenas de hospitales privados replica actualmente los formularios estadounidenses, generando nueva demanda de dispositivos de dos piezas con sistemas de acoplamiento de bloqueo y mejoras de filtro.

Mercado de Bolsas de Drenaje para Ostomía en Europa

Europa registra un crecimiento equilibrado, ya que los sistemas de salud universales favorecen la rentabilidad sin dejar de respaldar los productos que demuestran beneficios tangibles para la salud de la piel. Alemania y Francia promueven clínicas especializadas en estomas que fomentan la adopción de las mejores prácticas, mientras que Italia y España siguen orientadas al precio, aunque son cada vez más receptivas a los complementos conectados de alerta de fugas. La legislación medioambiental es un punto destacado de la agenda; el próximo Reglamento de la UE sobre Envases y Residuos de Envases exige la reciclabilidad total del embalaje de las bolsas para el sector sanitario antes de 2035, lo que insta a los proveedores a acelerar la investigación en películas multicapa más delgadas. Dicha regulación condiciona las decisiones de diseño de productos y podría ampliar la cuota del mercado de bolsas de drenaje para ostomía de las empresas que cuenten con carteras conformes de manera anticipada.

Mercado de Bolsas de Drenaje para Ostomía en Asia-Pacífico

Asia-Pacífico es el territorio más dinámico, con una CAGR del 5,65% hasta 2031, impulsada por la aceleración de la inversión en infraestructura sanitaria. El auge continuo de la construcción hospitalaria en China y la ampliación de la cobertura del seguro social permiten a las marcas internacionales distribuir modelos premium de dos piezas y con sensores inteligentes más allá de las ciudades de primer nivel. ConvaTec reportó un crecimiento de doble dígito en ventas de ostomía en China durante 2024, lo que subraya el apetito local por soluciones de mayor rendimiento. India muestra una incidencia de EII en rápido aumento que tensiona los recursos de enfermería en estomas, pero el segmento de hospitales privados recurre cada vez más a bolsas drenables de alta capacidad para limitar la dermatitis periestomal. Los recortes en el reembolso en Japón moderan la escalada de precios a corto plazo; sin embargo, los clínicos locales mantienen una preferencia por barreras cutáneas de alta calidad, lo que sostiene un valor unitario estable. Australia, Corea del Sur y determinadas economías del Sudeste Asiático prolongan el impulso regional gracias al envejecimiento de la población y al aumento de los programas de cribado colorrectal, garantizando en conjunto que el mercado de bolsas de drenaje para ostomía se mantenga en una trayectoria de crecimiento plurianual.

Panorama regulatorio

En los Estados Unidos, las bolsas de ostomía y sus accesorios están regulados por la Administración de Alimentos y Medicamentos de EE. UU. (FDA) bajo el título 21 CFR 876.5900 como dispositivos de Clase I (controles generales) y, en general, están exentos de la notificación previa a la comercialización 510(k), sujeto a las limitaciones de la normativa. Aun con esta exención, los fabricantes siguen operando bajo controles generales, incluidos el registro del establecimiento, la inscripción del dispositivo, el etiquetado y las expectativas de sistemas de calidad apropiadas para el dispositivo. En la práctica, esto afecta la disciplina de control de cambios para materiales, filtros y diseños de cierre utilizados en las bolsas de drenaje para ostomía.

En la Unión Europea, el acceso al mercado está regido por el Reglamento de Dispositivos Médicos (UE) 2017/745 (MDR), que continúa determinando los requisitos de documentación técnica y evaluación de conformidad en las carteras de productos de ostomía. El documento MDCG 2021-24 Rev.1 proporciona una guía de clasificación que indica que las bolsas de ostomía suelen ser de Clase I, mientras que los usos previstos que implican ciertas condiciones de piel dañada pueden elevar la clasificación. Ese cambio endurece los requisitos de evidencia y evaluación, aumentando la necesidad de declaraciones precisas de uso previsto y de las afirmaciones para las variantes avanzadas de bolsas y materiales de contacto con la piel.

Análisis de la cadena de valor

La cadena de valor de las bolsas de drenaje para ostomía comienza con proveedores upstream de polímeros y películas de grado médico (incluidas estructuras a base de polietileno y construcciones de barrera multicapa) e insumos de química de adhesivos para materiales de contacto con la piel a base de hidrocoloides. Los transformadores luego coextruyen o laminan las películas y preparan las capas de respaldo y los medios filtrantes. Los fabricantes de dispositivos terminados completan las etapas de conversión y ensamblaje de las bolsas, incluidos el troquelado, el sellado, la integración de cierres, los anillos de acoplamiento para sistemas de dos piezas y la incorporación de filtros o válvulas. Estas etapas suelen estar respaldadas por el envasado y, cuando corresponde, la esterilización y las pruebas de liberación bajo sistemas de calidad regulados.

En el extremo downstream, la demanda se satisface a través de canales institucionales, incluidas las licitaciones directas y las compras grupales en hospitales y sistemas de salud, así como modelos de distribución de atención domiciliaria que utilizan reposición por farmacia, comercio minorista y suscripción de comercio electrónico. Los cuellos de botella y los puntos de riesgo tienden a concentrarse en la disponibilidad de películas de grado médico, la consistencia de las formulaciones de adhesivos especializados y las cargas de gestión del cambio cuando se hacen necesarias sustituciones de materiales. Esto es especialmente delicado cuando las expectativas de cumplimiento bajo los controles generales de la FDA (21 CFR 876.5900) y la documentación del MDR de la UE pueden ralentizar la reformulación y el cambio de proveedores.

Panorama Competitivo

El mercado de bolsas de drenaje para ostomía muestra una concentración moderada, con un puñado de multinacionales que aprovechan adhesivos patentados y una creciente huella geográfica para defender su participación. Coloplast se diferencia mediante la primera bolsa comercial de notificación de fugas, asegurando una posición de pionero en la gestión conectada de estomas y construyendo una plataforma de análisis de datos que podría evolucionar hacia ingresos por suscripción. B. Braun y Hollister enfatizan las opciones de convexidad y la diversidad de grosor de las obleas para abordar perfiles corporales de nicho, mientras que Salts Healthcare y Welland Medical explotan las relaciones localizadas con las enfermeras de estoma en el Reino Unido e Irlanda.

La sostenibilidad y la resiliencia de la cadena de suministro dominan la planificación estratégica. Varios proveedores celebran contratos a plazo para polietileno de grado médico con el fin de evitar escaseces repentinas, y más empresas integran verticalmente el recubrimiento adhesivo para aislarse de las retiradas de proveedores. Los consorcios de investigación que involucran a empresas de ciencias de materiales y universidades investigan películas de polihidroxialcanoato que cumplen tanto con las necesidades de biodegradabilidad como de transmisión de vapor de humedad, una capacidad que probablemente servirá como un futuro punto de diferenciación. Al mismo tiempo, los desarrolladores de software se asocian con líderes en ostomía para crear predictores algorítmicos de fugas, lo que indica una convergencia entre los ecosistemas de tecnología médica y salud digital dentro del mercado de bolsas de drenaje para ostomía.

La presión competitiva también surge de la innovación en servicios. Los portales directos al paciente capturan datos de reabastecimiento que históricamente pertenecían a los mayoristas, reduciendo la opacidad del canal y habilitando modelos de precios dinámicos. Los fabricantes aceleran la inversión en equipos de teleenfermería multilingüe que pueden incluirse con bolsas premium, ofreciendo a los hospitales la garantía de apoyo posterior al alta. El panorama resultante equilibra la destreza tecnológica, la fortaleza del canal y la experiencia del usuario final, lo que dificulta que los participantes de bajo costo erosionen a los actores establecidos sin igualar al menos dos de esas dimensiones.

Líderes de la Industria de Bolsas de Drenaje para Ostomía

Alcare Co. Ltd

B Braun Melsungen AG

Coloplast AS

ConvaTec Inc.

Flexicare Medical Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Bolsas de Drenaje para Ostomía Incluidas en este Informe

- Alcare

- B. Braun

- Coloplast

- Convatec

- Hollister

- Flexicare Medical

- Marlen Manufacturing

- Pelcin Healthcare

- Salts Healthcare

- Torbot Group

- Welland Medical

- Prowess Care

- Goodhealth

- Oakmed Healthcare

- 3M

- Genairex Inc.

- Cymed Ostomy Co.

- Nu-Hope Laboratories

- Jiangsu Steadlive Medical

Leer el Análisis de las Empresas del Mercado de Bolsas de Drenaje para Ostomía

Oportunidades de mercado y perspectivas futuras

La capacidad de notificación de fugas inteligente y predictiva sigue siendo un área clara de diferenciación más allá de la recolección pasiva, respaldada por un trabajo técnico continuo en el monitoreo de la propagación de humedad y el rendimiento de los adhesivos. Una solicitud de patente publicada en enero de 2026 que describe un dispositivo de ostomía que utiliza multiplexación de electrodos para la notificación predictiva de fugas apunta a una I+D continua que puede respaldar niveles premium mediante bolsas con sensores y análisis complementarios, en consonancia con el giro del informe hacia sistemas de ostomía conectados.

Al mismo tiempo, la dinámica de compras y reembolso crea oportunidades de ejecución a corto plazo para los proveedores que puedan asegurar un acceso estandarizado mientras mantienen el rendimiento clínico. En los Estados Unidos, los acuerdos de compra grupal siguen siendo una vía principal para la adopción a escala de las carteras centrales de ostomía, y la atención de las políticas en torno a la licitación competitiva de CMS para suministros de ostomía en 2026 ha aumentado el enfoque de las partes interesadas en el acceso, la categorización de productos y la estructura de cobertura de los contratistas, lo que refleja la guía actualizada de las asociaciones comerciales. Estas condiciones favorecen a los fabricantes que combinan un fuerte alcance de GPO con la entrega a domicilio y los servicios de apoyo al paciente, sin dejar de dejar espacio para carteras diseñadas para ajustarse a corredores de precios más estrechos sin comprometer el tiempo de uso, la protección contra fugas o los resultados de salud de la piel.

Desarrollos Recientes de la Industria en el Mercado de Bolsas de Drenaje para Ostomía

- Julio de 2026: Coloplast celebró un acuerdo nacional de compra grupal renovado por dos años con Vizient, con vigencia a partir del 1 de julio de 2026. La renovación respalda la continuidad del acceso a las ofertas de cuidado de ostomía de Coloplast en los grandes sistemas de salud de EE. UU. y refuerza el papel de la contratación GPO en la estandarización de las adquisiciones hospitalarias de sistemas de bolsas.

- Mayo de 2026: Coloplast reportó avances en su negocio de Ostomy Care en su reporte financiero intermedio para el primer semestre de 2025/26, con un desempeño vinculado a la cartera SenSura Mio, incluidas las variantes Convex. La actualización señala una fortaleza continua en la combinación de productos y en la cartera en los segmentos premium que sustentan la diferenciación en las bolsas de drenaje para ostomía.

- Julio de 2024: Coloplast presentó un sistema digital de notificación de fugas para usuarios de ostomía, que permite alertas móviles e integración con paneles de control clínico. El lanzamiento ayudó a reposicionar partes del mercado de bolsas de drenaje para ostomía, alejándolas de los consumibles básicos hacia la atención conectada, respaldando la fijación de precios premium y los modelos de participación orientados a servicios.

Mercado de Bolsas de Drenaje para Ostomía Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado abarca las bolsas de drenaje para ostomía utilizadas para recolectar heces u orina después de procedimientos de colostomía, ileostomía o urostomía, tanto en el uso al alta hospitalaria como en la atención domiciliaria. Los valores se capturan en USD para el conjunto de geografías y el período definidos.

Exclusiones de alcance: no se contabilizan los accesorios utilizados con el cuidado de la ostomía, como barreras cutáneas, cinturones, desodorizantes y kits de irrigación.

Descripción general de la segmentación

- Por Tipo

- Bolsas para Colostomía

- Bolsas para Ileostomía

- Bolsas para Urostomía

- Bolsas para Ileostomía y Urostomía Continentes

- Por Tipo de Sistema

- Bolsas de Una Pieza

- Bolsas de Dos Piezas

- Por Usabilidad

- Drenables

- De Extremo Cerrado

- Por Usuario Final

- Entornos de Atención Domiciliaria

- Hospitales

- Centros de Cirugía Ambulatoria

- Por Canal de Distribución

- Licitación Directa

- Comercio Minorista y Electrónico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir el conjunto de demanda inicial y el contexto de precios, nos basamos en estadísticas clínicas y sanitarias públicas y luego las alineamos con los patrones de uso de dispositivos. Las fuentes incluyeron las estadísticas de cáncer de los CDC, conjuntos de datos de salud de la OMS, series de gasto en salud de la OCDE y publicaciones indexadas en PubMed que informan sobre la incidencia de ostomías y las necesidades de atención posquirúrgica.

También revisamos señales regulatorias y comerciales para comprender la disponibilidad y adopción de productos, como las bases de datos de dispositivos de la FDA y las estadísticas nacionales de aduanas y comercio cuando corresponde, además de presentaciones de empresas, presentaciones para inversores y sitios web de asociaciones médicas de buena reputación. Se utilizó de forma selectiva una suscripción de pago para datos financieros de empresas y otra para patentes con el fin de verificar la exposición de ingresos y los cambios de materiales o tecnología, especialmente en torno a los materiales de las bolsas y las características de control de olores. Las fuentes aquí enumeradas son ilustrativas, y también se utilizaron referencias públicas adicionales para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Se utilizaron entrevistas primarias y encuestas estructuradas para poner a prueba los supuestos documentales, especialmente en torno al uso de sistemas de una pieza frente a dos piezas, la preferencia por bolsas drenables frente a las de extremo cerrado, y la frecuencia de reemplazo típica en la atención domiciliaria. Hablamos con una combinación de fabricantes, distribuidores, médicos involucrados en el cuidado del estoma y gerentes de adquisiciones o categorías, y luego verificamos cómo diferían esos aportes entre APAC, EMEA y las Américas.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 15% | APAC: 42% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 37% | EMEA: 32% |

| Empresas más pequeñas: 17% | Gerentes: 48% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque de conjunto de demanda de arriba hacia abajo, en el que los volúmenes de procedimientos y los indicadores de población tratada con ostomía se reconstruyeron por región y se convirtieron en el consumo anual de bolsas utilizando supuestos de frecuencia de reemplazo. Una vez establecida esa base de demanda, se valoró utilizando precios de venta promedio que varían según el tipo de sistema (una pieza frente a dos piezas), la usabilidad (drenable frente a extremo cerrado) y el entorno de atención.

Para mantener los totales realistas, corroboramos el modelo con verificaciones selectivas de abajo hacia arriba, como puntos de precio de canal muestreados, rangos de margen de distribuidores y exposición de ingresos de proveedores para las familias de productos relevantes, y luego ajustamos donde los informes no son consistentes entre países. Los principales insumos utilizados como huellas distintivas incluyeron la combinación de procedimientos de ostomía (colostomía, ileostomía, urostomía), las tendencias de envejecimiento de la población que influyen en los volúmenes quirúrgicos, el comportamiento de reembolso y licitación en los grandes mercados, y el ritmo de adopción de la atención domiciliaria que modifica los patrones de reemplazo.

Las previsiones se generaron mediante análisis de escenarios respaldado por suavizado de series cortas, variando los supuestos de crecimiento de procedimientos, estabilidad de reembolso y progresión de precios, y luego alineando los resultados con lo que los entrevistados consideraron plausible. La progresión del precio de venta promedio (ASP) utilizó una lógica simple que separa el cambio de mezcla hacia productos premium de los efectos de inflación y tipo de cambio, manteniendo la previsión explicable y repetible.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante verificaciones cruzadas frente a señales independientes, incluidos los rangos de procedimientos y de la población de pacientes provenientes de estadísticas de salud pública, además de verificaciones de coherencia de precios a partir de observaciones de canal y comentarios de entrevistas. Si el modelo mostraba cambios abruptos que no podían explicarse por tendencias de procedimientos, reembolso o mezcla, revisamos los insumos subyacentes y planteamos preguntas de seguimiento con los encuestados relevantes.

Antes de la aprobación final, el modelo completo pasó por una revisión de analistas en múltiples etapas, en la que se verificó la coherencia de los supuestos, las conversiones de unidades y el manejo de divisas entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un cambio material afecta los precios, el reembolso o los volúmenes de procedimientos. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la vista más actualizada.

Comparación del dimensionamiento del mercado de bolsas de drenaje para ostomía de Mordor Intelligence con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado publicados para las bolsas de drenaje para ostomía, incluso cuando el nombre del tema parece el mismo. Las diferencias suelen provenir de lo que se incluye en el límite del producto, qué año se trata como base y cómo se traducen los precios a USD cuando las divisas han fluctuado.

Cuando la periodicidad de actualización es más estricta, el momento de conversión de divisas es coherente y la lógica del precio de venta promedio (ASP) se vuelve a verificar frente a las señales actuales del canal, el total tiende a mantenerse más cercano al patrón de compra real. Este es el enfoque utilizado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,07 mil millones de USD (2026) | |

| Editorial Comercial A | 3,10 mil millones de USD (2024) | Utiliza un año base anterior y no separa claramente las bolsas de drenaje de los accesorios de ostomía adyacentes, lo que puede alterar los ingresos contabilizados y el nivel de precio implícito. |

| Grupo de Investigación Sectorial B | 1,84 mil millones de USD (2024) | Parece aplicar un conjunto de demanda con precios más estrecho y podría subestimar la frecuencia de reemplazo en la atención domiciliaria, lo que reduce el consumo anual implícito de unidades por paciente. |

La tabla muestra que la dispersión se explica principalmente por lo que se cuenta como un mercado exclusivo de bolsas y por cómo se actualizan los volúmenes y los precios a un único año en USD. Al mantener el modelo vinculado a la combinación de procedimientos, la frecuencia de reemplazo y los puntos de precio observables, la cifra final se mantiene trazable a insumos simples que pueden verificarse nuevamente con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Bolsas de Drenaje para Ostomía?

El tamaño del mercado de bolsas de drenaje para ostomía está valorado en USD 3,07 mil millones en 2026 y se proyecta que alcance USD 3,82 mil millones en 2031

¿Quiénes son los actores clave en el Mercado Global de Bolsas de Drenaje para Ostomía?

Alcare Co. Ltd, B Braun Melsungen AG, Coloplast AS, ConvaTec Inc. y Flexicare Medical Ltd son las principales empresas que operan en el Mercado Global de Bolsas de Drenaje para Ostomía.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Bolsas de Drenaje para Ostomía?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Bolsas de Drenaje para Ostomía?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Bolsas de Drenaje para Ostomía.

¿A qué velocidad crece el mercado de bolsas de drenaje para ostomía en Asia-Pacífico?

Asia-Pacífico muestra la perspectiva regional más sólida con una CAGR del 5,65% prevista hasta 2031, impulsada por la expansión del acceso a la atención sanitaria y la mayor incidencia de la enfermedad inflamatoria intestinal.

Última actualización de la página el: