Tamaño y Participación del Mercado de Centros de Datos Hiperescala en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2032 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2032 |

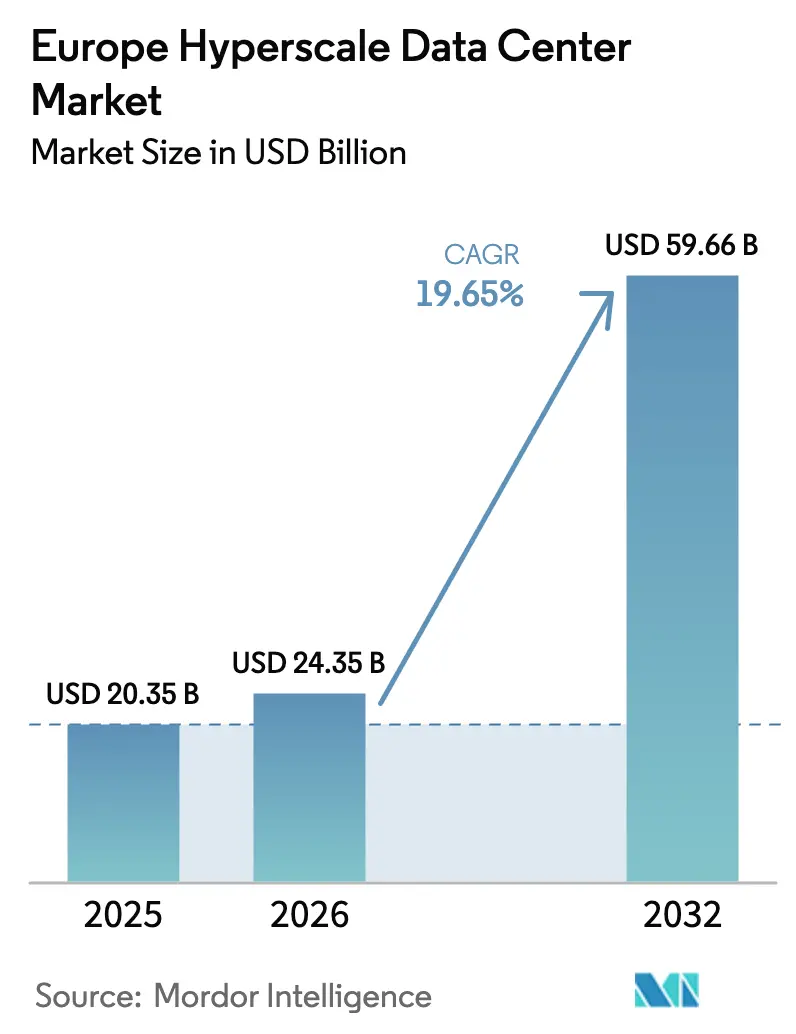

| Tamaño del mercado en el año base (2025) | 20.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 24.35 Mil millones de dólares |

| Tamaño del Mercado (2032) | 59.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2032) | 19.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de centros de datos hiperescala en Europa crezca de USD 20.350 millones en 2025 a USD 24.350 millones en 2026, y se proyecta que alcance USD 59.660 millones en 2031 a una CAGR del 19,65% durante el período 2026-2031. La trayectoria de volumen aumenta de 17.626,48 MW en 2025 a 34.207,57 MW en 2031, con una CAGR paralela del 11,68% que refleja la escala física requerida para las cargas de trabajo de nube soberana, inteligencia artificial y pagos instantáneos. La inversión acelerada proviene de operadores hiperscalables que buscan garantías de soberanía digital europea, la creciente demanda de unidades de procesamiento gráfico (GPU) y los continuos impulsos regulatorios para el procesamiento local de datos. La innovación en gestión térmica, en particular la refrigeración líquida, ha emergido como un factor decisivo en la asignación de capital. Simultáneamente, las fricciones en la cadena de suministro en torno a las GPU, el cobre y los módulos ópticos están prolongando los plazos de construcción, lo que lleva a los operadores a asegurar inventario estratégico. La dinámica competitiva ahora favorece a los proveedores con infraestructura lista para inteligencia artificial, energías renovables cautivas y credenciales de soberanía creíbles, mientras que las fusiones impulsadas por la escala subrayan la intensidad de capital del sector.

Conclusiones Clave del Informe

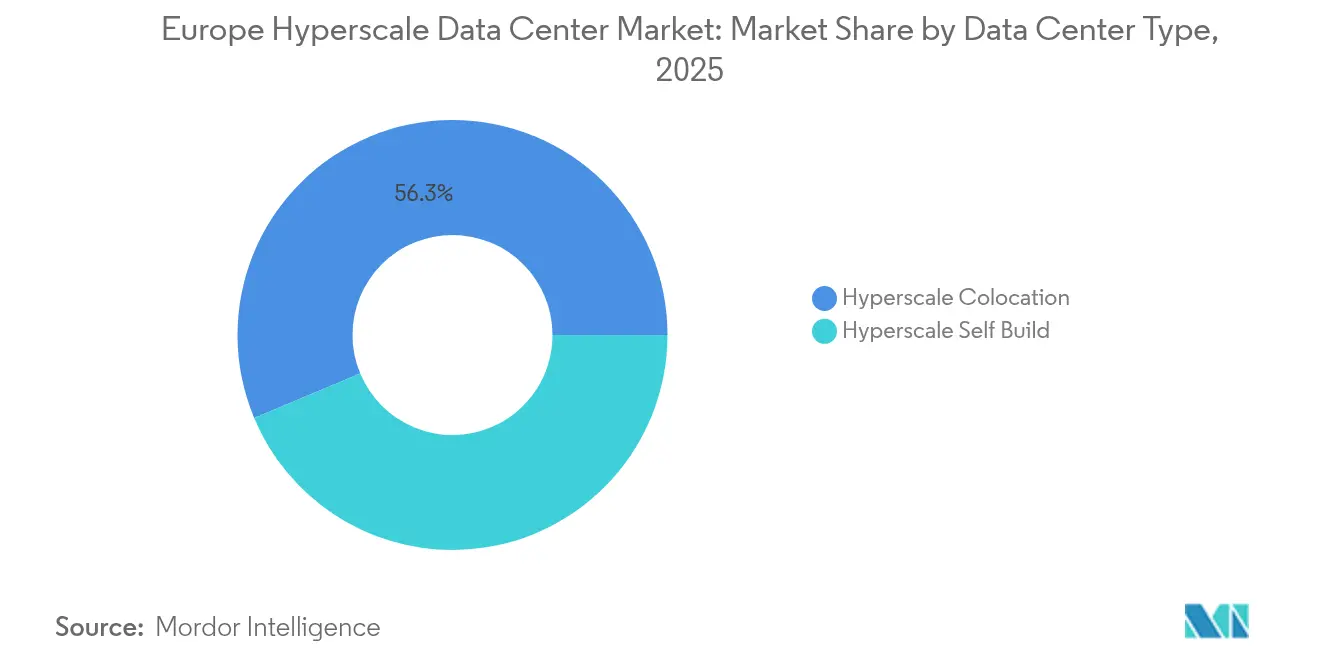

- Por tipo de centro de datos, la coubicación lideró con una participación de ingresos del 56,30% en 2025; las implementaciones de construcción propia avanzan a una CAGR del 17,9% hasta 2031.

- Por componente, la infraestructura de TI representó el 40,55% de la participación del mercado de centros de datos hiperescala en Europa en 2025 y los sistemas de refrigeración líquida se expanden a una CAGR del 24,1% hasta 2031.

- Por estándar de nivel, las instalaciones de Nivel III representaron el 67,20% del tamaño del mercado de centros de datos hiperescala en Europa en 2025, mientras que las implementaciones de Nivel IV crecen a una CAGR del 15,4% hasta 2031.

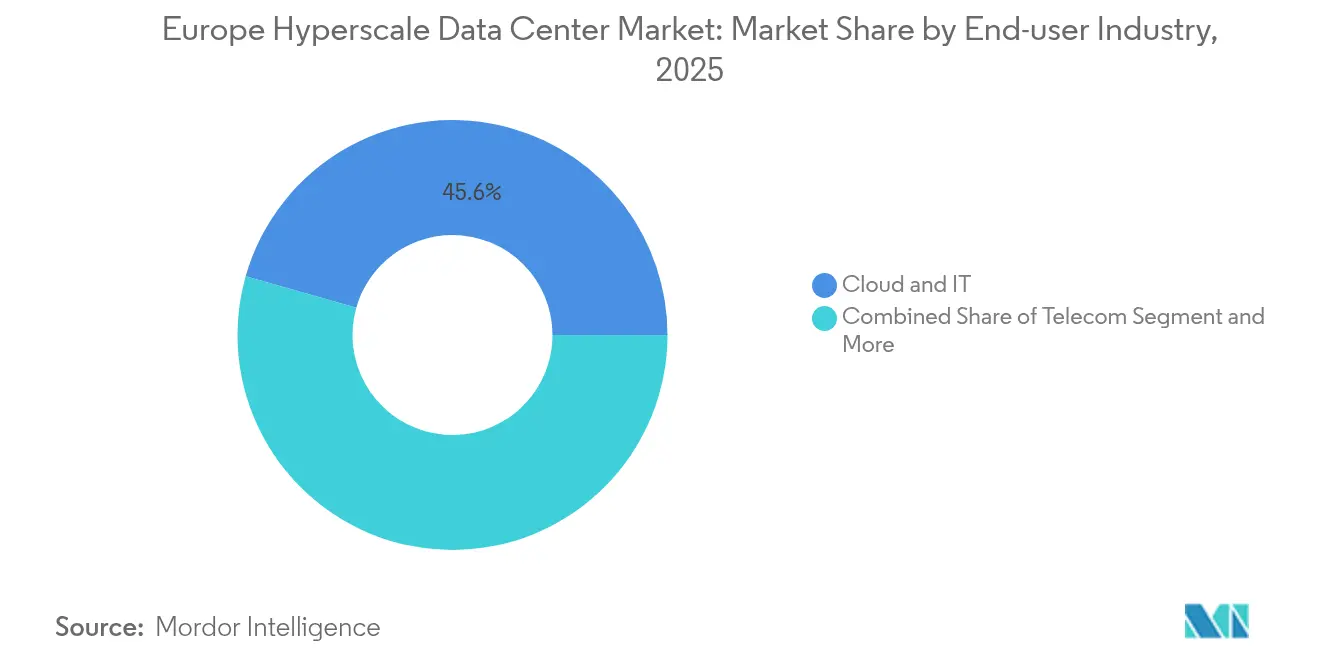

- Por industria de usuario final, los proveedores de nube y TI mantuvieron una participación del 45,60% en 2025; se prevé que los especialistas en inteligencia artificial generativa registren una CAGR del 20,3% hasta 2031.

- Por tamaño de centro de datos, las instalaciones masivas capturaron el 51,35% de participación del mercado de centros de datos hiperescala en Europa en 2025 y los sitios mega aumentan a una CAGR del 18,8% hasta 2031.

- Por geografía, Irlanda lideró con una participación de mercado del 18,75% en 2025, mientras que se proyecta que España registre la CAGR más rápida del 12,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos Hiperescala en Europa

Tabla de Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Clústeres de entrenamiento de inteligencia artificial y aprendizaje automático con alta densidad de GPU que impulsan bastidores de más de 50 kW | +4.20% | Irlanda, Alemania, Países Bajos | Corto plazo (≤ 2 años) |

| Implementaciones de nube soberana (GAIA-X, nubes nacionales) | +3.80% | A nivel de la UE; más fuerte en Alemania, Francia | Mediano plazo (2-4 años) |

| Pagos instantáneos y PSD2 impulsando construcciones de Nivel IV | +2.10% | Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Consolidación de borde-núcleo 5G favoreciendo centros nórdicos | +1.90% | Estados nórdicos y bálticos | Largo plazo (≥ 4 años) |

| Inferencia de inteligencia artificial generativa que demanda campus de refrigeración líquida | +3.50% | Países Bajos, Alemania | Corto plazo (≤ 2 años) |

| Acuerdos de compra de energía basados en disponibilidad para renovables cautivas | +2.70% | Países Nórdicos, España, Portugal | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Clústeres de Entrenamiento de Inteligencia Artificial y Aprendizaje Automático con Alta Densidad de GPU que Impulsan Bastidores de más de 50 kW

Las densidades de potencia por bastidor han superado los 50 kW a medida que fabricantes europeos como BMW y Mercedes-Benz trasladan internamente el entrenamiento de modelos de inteligencia artificial, lo que obliga a los diseños de centros de datos a adoptar refrigeración líquida directa al chip [1]NVIDIA Corporation, "NVIDIA Launches Germany Industrial AI Cloud," nvidia.com. La nube de inteligencia artificial industrial de NVIDIA con 10.000 GPU en Alemania establece nuevos estándares de referencia, mientras que el despliegue de más de 2.000 bastidores refrigerados por líquido por parte de Supermicro desde mediados de 2024 ilustra la urgencia de escalabilidad. Los puntos de alta densidad surgieron inicialmente en Irlanda, Alemania y los Países Bajos, donde convergen redes eléctricas con alta proporción de renovables y marcos fiscales favorables. La escasez sostenida de GPU obliga a los operadores a preadquirir inventario de aceleradores, lo que refuerza las reservas de capacidad anticipada y extiende los plazos de construcción. La refrigeración líquida desplaza el capital desde las unidades de manejo de aire hacia bombas, bastidores de unidades de distribución de refrigerante y intercambiadores de calor, elevando la lista de materiales de infraestructura mecánica del mercado de centros de datos hiperescala en Europa.

Implementaciones de Nube Soberana (GAIA-X, Nubes Nacionales)

GAIA-X ha institucionalizado los requisitos de soberanía de datos europeos, catalizando construcciones hiperscalables bajo control nacional. El programa 8ra de Deutsche Telekom para desplegar 10.000 nodos de nube perimetral antes de 2030 marca una realineación estructural hacia plataformas de anclaje nacional [2]Deutsche Telekom AG, "8ra Edge-Cloud Initiative", telekom.com. La región de nube soberana de AWS en Brandeburgo por EUR 7.800 millones refuerza la confianza de los inversores en que los operadores hiperscalables estadounidenses localizarán operaciones donde la regulación lo exija. La Ley de Servicios Digitales y la próxima Ley de Inteligencia Artificial incorporan reglas de auditabilidad y trazabilidad que favorecen a las instalaciones conformes con GAIA-X, traduciendo la presión regulatoria directamente en asignaciones de gasto de capital. A mediano plazo, las credenciales de soberanía diferenciarán a los proveedores tan fuertemente como el precio o la latencia, acelerando la adopción de capacidad hiperscalable en la región.

Inferencia de Inteligencia Artificial Generativa que Demanda Campus de Refrigeración Líquida

Las cargas de trabajo de inferencia priorizan la latencia determinista sobre la potencia pico esporádica, lo que exige estabilidad térmica durante todo el año. La refrigeración líquida directa de circuito cerrado ahora ofrece hasta un 30% de ahorro energético y admite más de 100 kW por bastidor, con el 20% de los sitios europeos ya ejecutando algún tipo de tecnología líquida. El campus DataOne de BSO cerca de París tiene como objetivo 400 MW para 2028, configurado exclusivamente para bastidores preparados para inmersión y operaciones de cero emisiones de carbono. Alemania y los Países Bajos endurecieron los estándares de consumo de agua, haciendo que los sistemas líquidos sean económicamente viables a pesar de los mayores costos iniciales. Las construcciones a escala de campus permiten circuitos compartidos de recuperación de calor, lo que permite a los operadores vender calor residual a redes de energía de distrito y compensar los costos operativos, reforzando la narrativa de sostenibilidad del mercado de centros de datos hiperescala en Europa.

Acuerdos de Compra de Energía Basados en Disponibilidad para Renovables Cautivas

Los operadores hiperscalables ahora contratan la producción renovable sobre una base de disponibilidad, adaptando los perfiles de carga de trabajo a la generación variable y reduciendo los costos de equilibrio de la red. La inversión de USD 3.200 millones de Microsoft en inteligencia artificial en Suecia opera exclusivamente con energía hidroeléctrica y eólica nórdica, ilustrando la viabilidad del modelo. El atractivo de España para los nuevos participantes hiperscalables se alinea con la abundante producción solar y los incentivos progresivos de estabilidad de la red. Los acuerdos de compra de energía plurianuales (10-15 años) reducen el riesgo del suministro energético y justifican las inversiones en almacenamiento de baterías en el sitio, anclan los proyectos del mercado de centros de datos hiperescala en Europa en regiones previamente ignoradas. Los contratos de aprovechamiento de calor residual mejoran aún más la economía al monetizar los subproductos térmicos inevitables.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Restricciones de uso de agua en la refrigeración evaporativa | -2.80% | Países Bajos, Alemania, Dinamarca | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de GPU y módulos ópticos | -3.20% | Global; agudo en los centros de crecimiento de la UE | Corto plazo (≤ 2 años) |

| Aumento de impuestos sobre el calor y gravámenes de carbono | -1.90% | Países Bajos, Alemania | Mediano plazo (2-4 años) |

| Límites de la red local en conexiones superiores a 30 MW | -2.40% | Áreas metropolitanas secundarias como Barcelona, Berlín | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Uso de Agua en la Refrigeración Evaporativa

Los reguladores neerlandeses y alemanes ahora restringen los nuevos sistemas evaporativos, citando riesgos de sequía. Ámsterdam limita las construcciones hiperscalables a municipios prezonificados, empujando a los operadores hacia arquitecturas líquidas de circuito cerrado [3].Dentons, "Los Países Bajos endurecen las normas sobre el uso del agua", dentons.com Las reformas de sitios heredados pueden superar los USD 10 millones, reduciendo los márgenes de los operadores establecidos y haciendo que los nuevos campus de refrigeración líquida sean relativamente más atractivos. El cambio de política hace que la efectividad del uso del agua (WUE, por sus siglas en inglés) sea un indicador clave de rendimiento tan crítico como la eficiencia de uso de energía (PUE, por sus siglas en inglés), incorporando primas de sostenibilidad en las negociaciones de arrendamiento en todo el mercado de centros de datos hiperescala en Europa.

Cuellos de Botella en el Suministro de GPU y Módulos Ópticos

Los plazos de entrega para las GPU H100/H200 ahora superan los 12 meses, impulsados por la escasez de sustratos en Japón y Taiwán. Las restricciones en los módulos ópticos retrasan los despliegues de redes 400/800 GbE, extendiendo el tiempo hasta la generación de ingresos en los sitios de nueva construcción. Los operadores con acuerdos de asignación plurianuales, especialmente los tres principales operadores hiperscalables, aseguran envíos preferenciales, ampliando la brecha de capacidad con los proveedores emergentes. La escasez de suministro dificulta las estrategias de expansión rápida, moderando la perspectiva de crecimiento a corto plazo del mercado de centros de datos hiperescala en Europa incluso cuando la demanda se acelera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Irlanda lidera con una participación de mercado del 18,75% en 2025, impulsada por la densidad de cables submarinos de Dublín y su base operativa en inglés. Las moratorias de restricción de red a partir de 2023 ralentizaron los nuevos permisos en torno a Dublín, redirigiendo el interés hiperscalable hacia los condados occidentales y meridionales donde existe margen de capacidad renovable. Las presiones de sostenibilidad han acelerado los proyectos piloto de recuperación de calor, y los resultados de política aquí sirven como indicadores para áreas metropolitanas congestionadas similares.

España se posiciona como la geografía de crecimiento más rápido con una CAGR del 12,5% hasta 2031, impulsada por EUR 33.000 millones en gasto hiperscalable anunciado. El clima seco de Aragón se compensa con abundante energía solar fotovoltaica bajo acuerdos de compra de energía basados en disponibilidad, anclando el clúster de AWS de EUR 15.700 millones. El vínculo estratégico de Barcelona con África y América Latina a través del cable submarino Medusa eleva su perfil de baja latencia, fomentando un ecosistema de interconexión regional que amplifica el desplazamiento hacia el sur del mercado de centros de datos hiperescala en Europa.

Los países nórdicos muestran una propuesta de valor cohesiva: redes eléctricas 100% renovables, enfriamiento por aire libre y marcos de política estables. El programa de USD 3.200 millones de Microsoft en Suecia ejemplifica la localización de cargas de trabajo de inteligencia artificial en zonas neutras en carbono. La cartera de proyectos de Nivel IV de Dinamarca complementa el excedente hidroeléctrico de Noruega, mientras que los mandatos de reutilización de calor residual de Finlandia convierten las instalaciones en contribuyentes netos positivos para la calefacción urbana de distrito. Alemania y los Países Bajos continúan siendo centros clave a pesar de los permisos más estrictos y los gravámenes sobre el calor, preservando su estatus gracias a las ricas estructuras de interconexión y la proximidad empresarial dentro del mercado de centros de datos hiperescala en Europa.

Análisis de Segmentos

Por Tipo de Centro de Datos: Dominio de la Coubicación, Auge de la Construcción Propia

La coubicación aún representa el 56,30% de los ingresos de 2025, anclada por empresas multinacionales que buscan expansión con uso intensivo de capital y densidad de interconexión que sustenta las estrategias de nube híbrida. Se prevé que el tamaño del mercado de centros de datos hiperescala en Europa atribuible a la coubicación crezca de manera constante, aunque su participación se contrae a medida que los operadores hiperscalables internalizan la capacidad.

Se prevé que las implementaciones de construcción propia crezcan a una CAGR del 17,9% hasta 2031. Los operadores hiperscalables que persiguen trenes de potencia no estándar, circuitos de refrigeración líquida y pilas de seguridad propietarias exigen una personalización más allá de los catálogos de servicios de coubicación tradicionales. Los acuerdos de mega campus en Irlanda y los países nórdicos ilustran dónde la capacidad de la red, las energías renovables y los regímenes fiscales se alinean para la economía de la construcción propia. Proveedores como Digital Realty difuminan los límites al ofrecer modelos de carcasa energizada adaptados para huellas con alta densidad de GPU, reflejando una evolución híbrida dentro del mercado de centros de datos hiperescala en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: La Infraestructura de TI Lidera, la Refrigeración Líquida se Acelera

La infraestructura de TI retuvo el 40,55% del gasto de 2025, reflejando una carrera armamentista por GPU, almacenamiento NVMe y conmutadores 400 GbE. La participación del mercado de centros de datos hiperescala en Europa correspondiente solo a las placas de servidor supera el 25% del gasto total en TI a medida que las cargas de trabajo de inteligencia artificial escalan.

Los sistemas de refrigeración líquida registran la CAGR más rápida del 24,1%. Los circuitos directos al chip, los intercambiadores de calor de puerta trasera y los tanques de inmersión dominan las solicitudes de propuesta de infraestructura mecánica. Los sistemas eléctricos siguen el crecimiento de densidad: barras de distribución con clasificación superior a 800 A, más de 3 bloques de sistemas de alimentación ininterrumpida (UPS) distribuidos y esquemas de interruptores de enlace que garantizan la preparación futura para la redundancia 2n+1. Las actualizaciones de construcción general enfatizan la carga de suelo sobre 2.000 kg/m² y las alturas libres que acomodan tuberías de refrigerante aéreas, ilustrando la evolución de la lista de materiales en el mercado de centros de datos hiperescala en Europa.

Por Estándar de Nivel: Base del Nivel III, Impulso del Nivel IV

Las instalaciones de Nivel III comprendían el 67,20% de la capacidad instalada en 2025, ya que los operadores equilibraron el tiempo de actividad y el costo. Siguen siendo la columna vertebral para las cargas de trabajo elásticas como la transmisión de contenido y el Software como Servicio (SaaS).

El Nivel IV crece a una CAGR del 15,4%, impulsado por los acuerdos de nivel de servicio de pagos instantáneos de PSD2 e inferencia de inteligencia artificial. Fráncfort, Londres y Ámsterdam concentran las construcciones de Nivel IV donde convergen las demandas financieras y soberanas. Surgen diseños híbridos: un núcleo de Nivel IV para la compensación de pagos adyacente a salas de Nivel III para pruebas retrospectivas analíticas, optimizando el gasto de capital mientras se mantiene el cumplimiento dentro del mercado de centros de datos hiperescala en Europa.

Por Industria de Usuario Final: Nube y TI Lideran, la Inteligencia Artificial Generativa Asciende

Los usuarios de nube y TI mantuvieron una participación del 45,60% en 2025, impulsados por los lanzamientos regionales de AWS, Microsoft Azure y Google Cloud. La expansión del tamaño del mercado de centros de datos hiperescala en Europa en este segmento persiste a medida que las normas de soberanía digital de la UE imponen el procesamiento en la región.

Las empresas de inteligencia artificial generativa registran una CAGR del 20,3%, reflejando el aumento en el número de parámetros y los ciclos de iteración de modelos. Las empresas emergentes de inteligencia artificial dedicadas y los fabricantes de equipos originales del sector automotriz por igual buscan clústeres de GPU no disponibles en nubes multiusuario. Los servicios bancarios, financieros, de seguros y similares (BFSI), las telecomunicaciones, la manufactura y el comercio electrónico mantienen expansiones interanuales predecibles vinculadas a la Industria 4.0 y los despliegues 5G, asegurando una demanda diversificada en todo el mercado de centros de datos hiperescala en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tamaño de Centro de Datos: Los Sitios Masivos Dominan, los Campus Mega Crecen

Las instalaciones masivas controlaron el 51,35% de participación en 2025, equilibrando la viabilidad de interconexión a la red y la configuración por fases modulares. El tamaño del mercado de centros de datos hiperescala en Europa para esta clase sustenta la mayoría de las regiones de nube soberana.

Los campus mega superiores a 60 MW exhiben una CAGR del 18,8%. El proyecto de 1,2 GW de Start Campus en Sines y la inversión de tres regiones de AWS en Aragón destacan las ambiciones. Las superficies más grandes desbloquean sinergias de calefacción de distrito y activos de energía renovable co-ubicados, reduciendo el costo nivelado de la electricidad. Las instalaciones grandes orientadas al perímetro (menores o iguales a 25 MW) siguen siendo relevantes para los casos de uso sensibles a la latencia, complementando una topología escalonada en todo el mercado de centros de datos hiperescala en Europa.

Panorama Competitivo

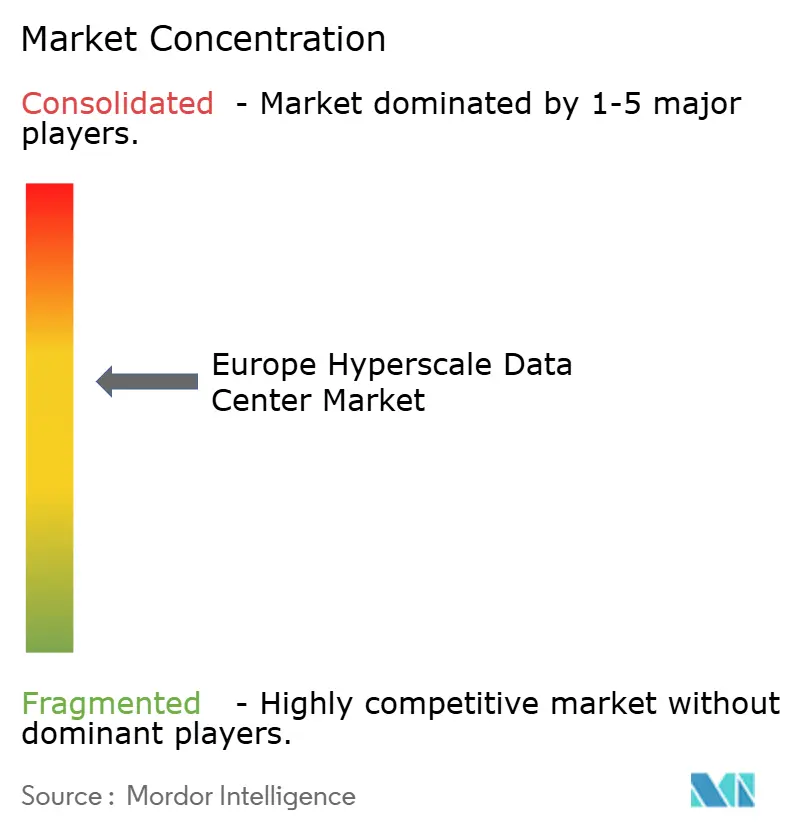

La consolidación define la fase actual, aunque la participación de mercado combinada de los cinco principales actores se mantiene por debajo del 55%, lo que indica un ámbito moderadamente concentrado. La adquisición de Interxion por parte de Digital Realty por EUR 8.400 millones catapultó a la empresa al segundo lugar, añadiendo el sitio clave de aterrizaje de cable submarino de Marsella a su cartera. Equinix mantiene el liderazgo en EMEA con un 22% de participación en coubicación minorista y se diferencia a través de la interconexión Fabric y la validación NVIDIA DGX-Ready.

Los movimientos estratégicos se inclinan hacia la capacidad específica para inteligencia artificial y el cumplimiento de la nube soberana. Vantage comprometió EUR 1.400 millones para nuevos campus en Fráncfort y Milán optimizados para refrigeración líquida y densidades de bastidor promedio de 75 kW. El plan de EUR 4.000 millones de Evroc para construir una red de 10 sitios hiperscalables nativa de GAIA-X tiene como objetivo interrumpir a los operadores establecidos ofreciendo arbitraje energético por ubicación, desplazando las cargas de trabajo hacia regiones con excedente de energía renovable.

Las asociaciones con proveedores de hardware se intensifican: Equinix y NVIDIA codesarrollan nodos DGX Cloud en las instalaciones, mientras que Digital Realty se alinea con Intel para integrar fotónica de silicio en sus propiedades en EMEA. Los operadores persiguen portafolios de energía renovable cautiva, ilustrado por la empresa conjunta de energía solar española de Interxion para 300 MW y las expansiones noruegas respaldadas por energía eólica de Green Mountain. En medio del creciente gasto de capital, las transacciones de venta con arrendamiento posterior y las conversiones en fondos de inversión inmobiliaria (REIT) suministran nuevas entradas de capital, remodelando continuamente la competencia dentro del mercado de centros de datos hiperescala en Europa.

Líderes de la Industria de Centros de Datos Hiperescala en Europa

Amazon Web Services

Microsoft Azure

Google Cloud

Meta Platforms

Apple

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: NTT DATA divulgó planes que superan USD 10.000 millones para construcciones en Europa, incluido un campus de 128 MW en Milán, para satisfacer la demanda impulsada por la inteligencia artificial.

- Abril de 2025: Apollo Funds adquirió el portafolio europeo de STACK Infrastructure y lanzó una plataforma hiperscalable independiente que abarca cinco países.

- Enero de 2025: Digital Realty y Blackstone formaron una empresa conjunta de USD 7.000 millones para instalaciones listas para inteligencia artificial en Europa continental.

- Enero de 2025: Microsoft anunció un gasto global de USD 80.000 millones en centros de datos de inteligencia artificial, priorizando la expansión europea.

- Agosto de 2024: Digital Realty adquirió un campus de 15 MW en Slough, Reino Unido, por USD 200 millones para reforzar la capacidad regional.

- Enero de 2025: Yondr entregó la primera fase de 20 MW de su campus de Bischofsheim en Alemania.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza los ingresos generados en instalaciones europeas que albergan cargas de trabajo a hiperescala, despliegues de más de 10 MW construidos o alquilados por plataformas nativas en la nube y grandes redes sociales, así como los sistemas mecánicos, informáticos y de energía de apoyo que utilizan. El marco incluye las salas de autoconstrucción y de colocación a medida, pero excluye las salas de servidores empresariales, periféricas o de subescala.

Exclusión del ámbito de aplicación: Los centros de datos empresariales y periféricos que operan por debajo de 10 MW quedan fuera de este dimensionamiento.

Segmentación

- Por Tipo de Centro de Datos

- Construcción Propia Hiperscalable

- Coubicación Hiperscalable

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidad de Distribución de Energía

- Interruptores de Transferencia y Equipos de Conmutación

- Sistemas de Alimentación Ininterrumpida (UPS)

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Refrigeración

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General

- Desarrollo de Núcleo y Envolvente

- Instalación y Puesta en Marcha

- Diseño e Ingeniería

- Detección de Incendios y Seguridad Física

- Soluciones de Gestión de Infraestructura de Centro de Datos (DCIM) / Sistema de Gestión de Edificios (BMS)

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Industria de Usuario Final

- Nube y TI

- Telecomunicaciones

- Medios y Entretenimiento

- Gobierno

- Servicios Bancarios, Financieros y de Seguros (BFSI)

- Manufactura

- Comercio Electrónico

- Otras Industrias

- Por Tamaño de Centro de Datos

- Grande (Menor o igual a 25 MW)

- Masivo (Mayor a 25 MW y menor o igual a 60 MW)

- Mega (Mayor a 60 MW)

- Por Geografía

- Reino Unido

- Alemania

- Irlanda

- Países Bajos

- Francia

- España

- Italia

- Región Nórdica

- Dinamarca

- Finlandia

- Noruega

- Suecia

- Rusia

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a desarrolladores de centros de datos europeos, operadores de red, ingenieros de fabricantes de equipos de refrigeración y directores de compras de hiperescala en los centros FLAP-D y los países nórdicos. Estas llamadas validaron rampas de utilización, densidades medias de bastidores y colas de contratos de nube soberana que las fuentes secundarias solo insinúan.

Investigación documental

Empezamos con conjuntos de datos de dominio público de Eurostat, estadísticas de red de ENTSO-E, registros nacionales de la propiedad y organismos comerciales como la Asociación Europea de Centros de Datos, y luego añadimos los códigos aduaneros de servidores (847141) y conmutadores (851762) para detectar las tendencias de entrada de hardware. Los informes 10-K de las empresas, los registros de permisos de planificación y los rastreadores de operaciones alojados en D&B Hoovers y Dow Jones Factiva enriquecieron los calendarios de capex. Los artículos académicos sobre PUE de refrigeración líquida de IEEE Xplore y las familias de patentes de Questel ayudaron a afianzar los cambios tecnológicos. Esta lista es ilustrativa; muchas otras fuentes abiertas y de pago sirvieron de base a nuestra fase de estudio.

Dimensionamiento y previsión del mercado

Primero construimos un modelo descendente. La carga anual de TI a hiperescala (MW) se reconstruyó a partir de los datos de conexión a la red y los ratios de ocupación, y se multiplicó por los precios medios de los servicios combinados por kW para obtener los ingresos de 2025. Los totales se matizaron mediante comprobaciones ascendentes, listas de proveedores de envíos de equipos de conmutación y muestras de costes de llave en mano en EUR/MW. Entre las variables clave se incluyen la cuota de bastidores con GPU, la penetración de los PPA renovables, el coste medio del suelo por MW, los incentivos de la UE a la reutilización del calor y los retrasos en la puesta en marcha. Las previsiones para 2025-2031 se basan en una regresión multivariante con estos factores, con escenarios de reserva para los cuellos de botella en la capacidad de la red. Las lagunas en los datos de los mercados más pequeños se colmaron con análogos del precio y la utilización del vecino más próximo, que se examinaron durante las entrevistas.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión de tres niveles: comprobación de las desviaciones entre el modelo y la métrica, auditorías por pares de alto nivel y nuevo contacto con los encuestados anteriores si las desviaciones superan el 5%. Actualizamos las cifras anualmente y publicamos actualizaciones provisionales cuando surgen acontecimientos importantes, lanzamientos de grandes campus o cambios de política.

Ancla de credibilidad: Por qué nuestro centro de datos a hiperescala en Europa inspira confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes bases de ingresos, clases de activos y recortes temporales.

Algunos editores tratan la inversión total en construcción en lugar de los ingresos recurrentes por servicios, otros excluyen las salas de colocación que alojan a inquilinos de hiperescala, mientras que otros limitan el alcance únicamente a las ventas de hardware. Mordor corrige el alcance con antelación, alinea las divisas con el dólar constante de 2024, se actualiza anualmente y vincula todos los supuestos a pruebas verificables de MW y EUR/kW.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 20,35 B (2025) | Inteligencia de Mordor | - |

| USD 31,39 B (2023) | Consultoría global A | Mide los desembolsos de capex, no los ingresos anuales por servicios |

| USD 6,94 B (2024) | Grupo de investigación industrial B | Sólo contabiliza las ventas de componentes de hardware, omitiendo los gastos de explotación |

| 30.780 MILLONES DE DÓLARES (2023) | Consultoría regional C | Añade la capacidad de colocación mayorista inferior a 10 MW al total de hiperescala |

La comparación muestra cómo el alcance y las opciones métricas influyen en las cifras. La disciplinada perspectiva de ingresos de Mordor, contrastada con las pruebas de MW, ofrece a los responsables de la toma de decisiones la base de referencia más equilibrada y transparente. (Valor actual del mercado y previsión: 20.350 millones de USD en 2025 y 61.270 millones de USD en 2031).

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de centros de datos hiperescala en Europa para 2031?

Se prevé que alcance USD 59.660 millones, avanzando a una CAGR del 19,65%.

¿Qué país europeo es el destino de centros de datos hiperescala de más rápido crecimiento?

España lidera con una CAGR proyectada del 12,5% hasta 2031, impulsada por EUR 33.000 millones en inversiones anunciadas.

¿Por qué la refrigeración líquida es fundamental para los futuros sitios hiperscalables europeos?

Las cargas de trabajo de inteligencia artificial con alta densidad de GPU elevan las densidades de bastidor más allá de los 50 kW; la refrigeración líquida reduce el uso de energía hasta un 30% y cumple con las restricciones de uso de agua.

¿Cómo están dando forma las regulaciones de nube soberana al despliegue de capacidad?

Las normas de la UE imponen la residencia de datos y el control operativo, impulsando construcciones localizadas como la región de Brandeburgo de AWS por EUR 7.800 millones.

¿Qué participación del mercado tienen las instalaciones de Nivel IV y por qué están creciendo?

Los sitios de Nivel IV representan actualmente el 32,80% de la nueva capacidad en cartera y se expanden a una CAGR del 15,4% a medida que los pagos instantáneos y las cargas de trabajo de inteligencia artificial exigen un tiempo de actividad del 99,995%.

¿Qué segmento de componentes crece más rápido en los centros de datos hiperscalables europeos?

Los sistemas de refrigeración líquida, proyectados a una CAGR del 24,1%, superan a todos los demás componentes debido a las densidades de potencia extremas por bastidor.

Última actualización de la página el: