Tamaño y Cuota del Mercado de Agua Funcional de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

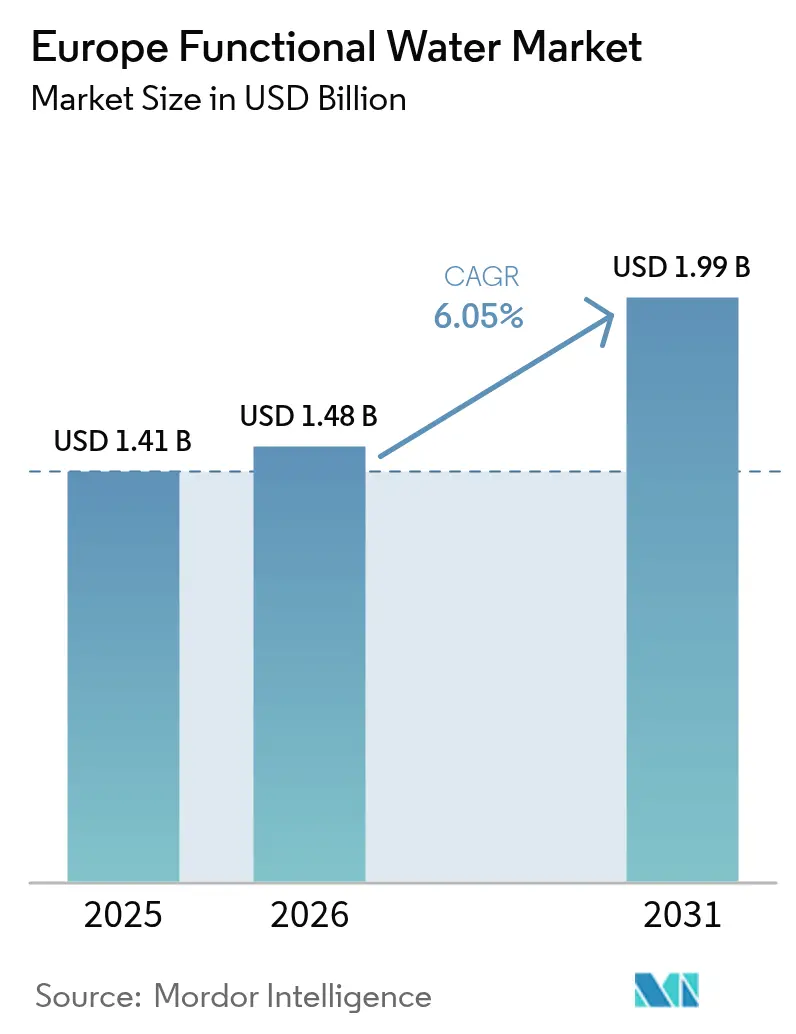

| Tamaño del mercado en el año base (2025) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

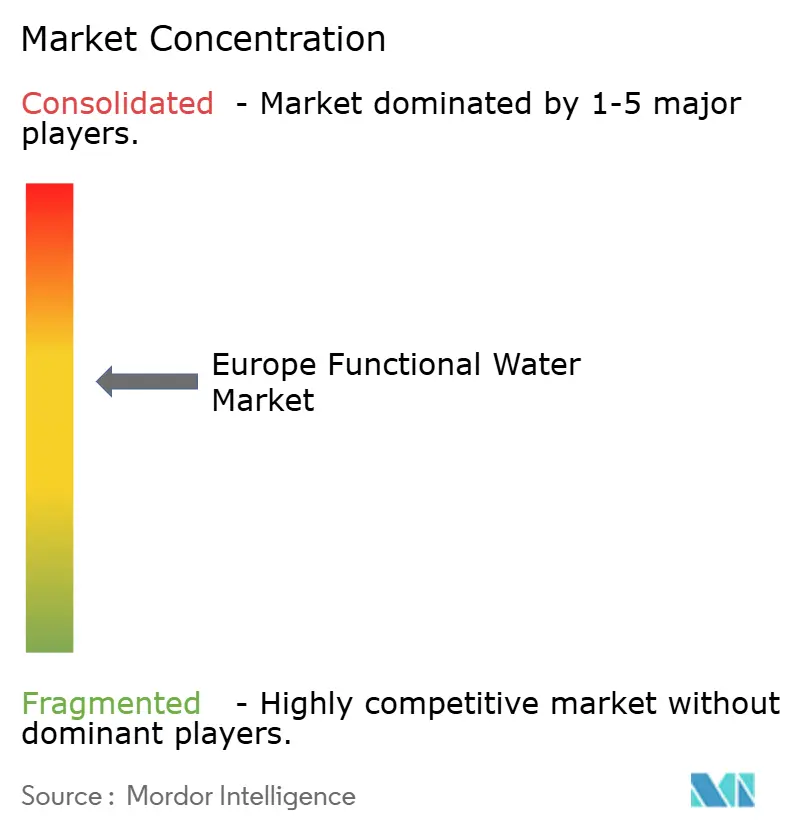

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Funcional de Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Agua Funcional de Europa se expanda desde USD 1,41 mil millones en 2025 y USD 1,48 mil millones en 2026 hasta USD 1,99 mil millones en 2031, registrando una CAGR del 6,05% entre 2026 y 2031. La demanda de agua funcional en Europa está aumentando a medida que los consumidores consideran cada vez más la hidratación como una forma de apoyar el bienestar diario, enriquecida con vitaminas, electrolitos o ingredientes de origen vegetal. Factores como el aumento de los ingresos disponibles, la comodidad de las compras en línea y los requisitos de sostenibilidad están impulsando una preferencia por productos premium de etiqueta limpia. Los minoristas están dedicando más espacio en estantes a unidades de mantenimiento de existencias funcionales, mientras que el interés del capital privado en la categoría está fomentando la consolidación de marcas. Además, las tendencias de envase están evolucionando, con las latas de aluminio ganando popularidad debido a su reciclabilidad, y el crecimiento de las plataformas de comestibles en línea está proporcionando a las marcas de venta directa al consumidor un acceso rentable a consumidores preocupados por la salud.

Conclusiones Clave del Informe

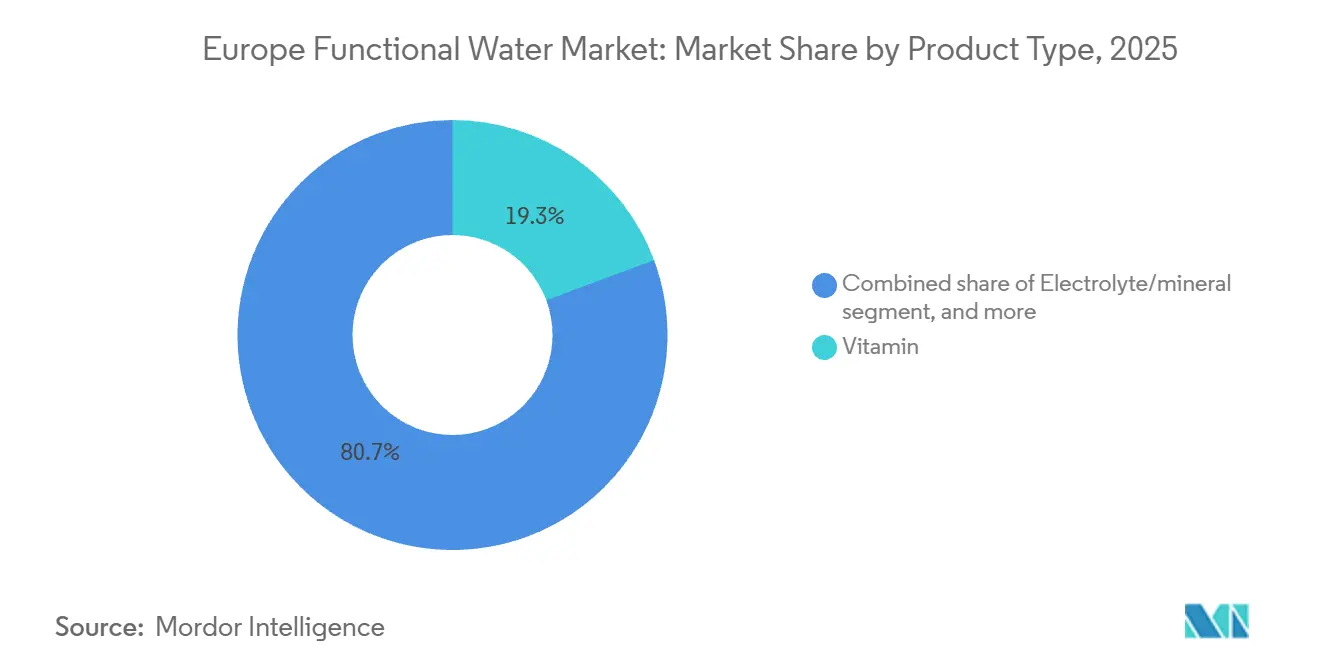

- Por tipo de producto, el agua enriquecida con vitaminas representó el 19,34% de la cuota del mercado de agua funcional de Europa en 2025, mientras que se prevé que las variantes de electrolitos y minerales se expandan a una CAGR del 8,58% hasta 2031.

- Por tipo de envase, las botellas PET representaron el 86,39% del tamaño del mercado de agua funcional de Europa en 2025; las latas registran el crecimiento proyectado más rápido con una CAGR del 9,42% hasta 2031.

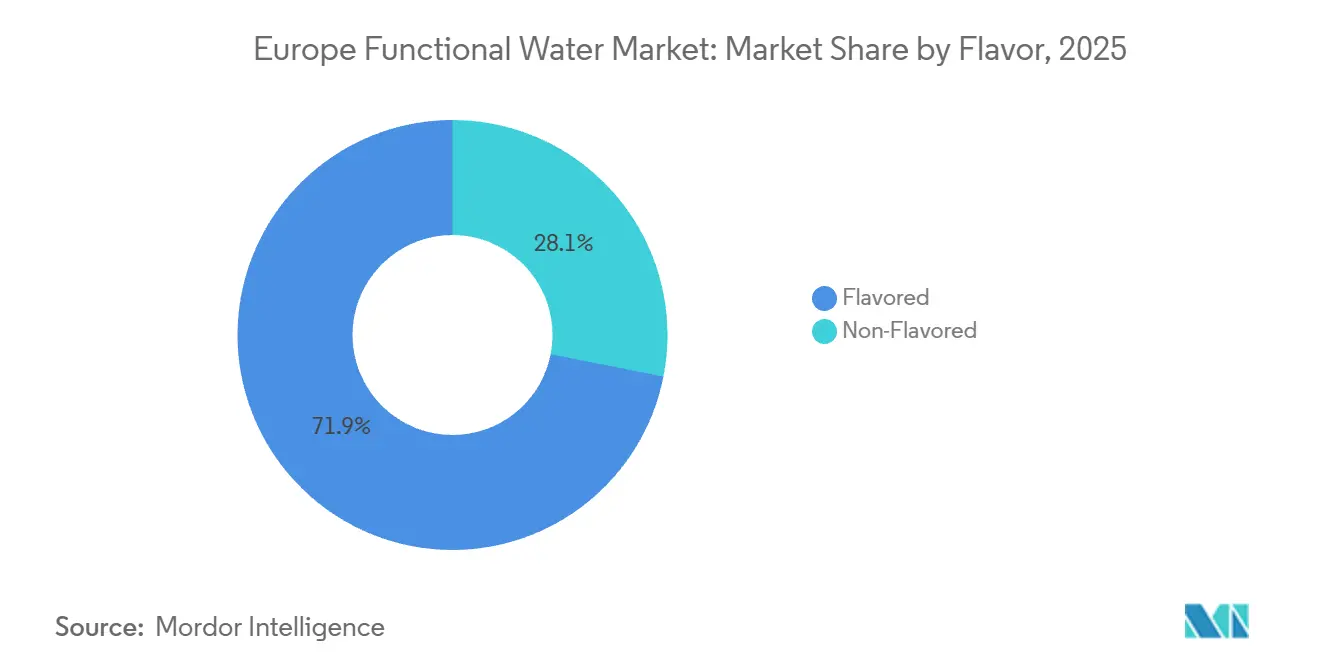

- Por sabor, las formulaciones con sabor capturaron el 71,91% de los ingresos en 2025, mientras que las opciones sin sabor están previstas para crecer a una CAGR del 7,39% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados lideraron con una cuota del 42,32% del tamaño del mercado de agua funcional de Europa en 2025; el comercio minorista en línea avanza a una CAGR del 8,08% hasta 2031.

- Por geografía, el Reino Unido contribuyó con el 22,62% de los ingresos en 2025; Alemania es el mercado de más rápido crecimiento con una CAGR del 7,71% prevista hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Agua Funcional de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente enfoque del consumidor en el mantenimiento proactivo de la salud y el bienestar | +1.2% | Global, con mayor adopción en el Reino Unido, Alemania y los países nórdicos | Mediano plazo (2-4 años) |

| Demanda creciente de bebidas de etiqueta limpia con ingredientes naturales | +1.0% | Europa Occidental (Reino Unido, Francia, Alemania, Países Bajos), extendiéndose a Europa del Sur | Mediano plazo (2-4 años) |

| Cambio hacia bebidas funcionales de origen vegetal y orgánicas | +0.8% | Países nórdicos, Alemania, Reino Unido, Países Bajos; emergente en Francia y España | Largo plazo (≥ 4 años) |

| Envejecimiento de la población que impulsa la demanda de bebidas de bienestar preventivo | +0.9% | Alemania, Italia, Francia, España; moderado en el Reino Unido | Largo plazo (≥ 4 años) |

| Tendencia de premiumización que favorece ingredientes naturales de alta calidad | +1.1% | Reino Unido, Alemania, Francia, Benelux; adopción selectiva en Europa del Sur | Mediano plazo (2-4 años) |

| Innovación continua en nuevos sabores, formatos e ingredientes funcionales | +1.0% | Global, liderado por lanzamientos de productos en el Reino Unido, Alemania y Francia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente enfoque del consumidor en el mantenimiento proactivo de la salud y el bienestar

Los consumidores europeos consideran cada vez más la hidratación como una medida de salud preventiva en lugar de simplemente una respuesta a la sed. Muchos compradores leen activamente las etiquetas de ingredientes y están dispuestos a pagar precios premium por formulaciones naturales. Este cambio es particularmente evidente entre los consumidores más jóvenes, con un número creciente que expresa la intención de comprar productos más saludables. Además, muchos consumidores están preparados para pagar precios más altos por productos que ofrecen beneficios funcionales. El estudio NU-AGE, un ensayo europeo multicéntrico, ha demostrado que las intervenciones nutricionales personalizadas pueden reducir la inflamación relacionada con el envejecimiento en adultos mayores, proporcionando respaldo clínico para bebidas enriquecidas destinadas a mejorar la salud ósea, la función inmunológica y el rendimiento cognitivo [1]Fuente: Organización Mundial de la Salud, "Envejecimiento y Salud," who.int. Las marcas están aprovechando esta evidencia promoviendo las aguas con electrolitos y vitaminas como parte de las rutinas diarias de bienestar en lugar de como soluciones para la rehidratación de emergencia. Por ejemplo, el lanzamiento en abril de Highland Spring de aguas con sabor sin azúcar y conformes con la normativa sobre alimentos con alto contenido en grasas, azúcar y sal (HFSS) en Tesco destaca este enfoque, posicionando la categoría de agua con sabor sin gas como complementaria al agua sin sabor en lugar de como sustituta. Esta tendencia subraya la transición del agua funcional de la nutrición deportiva de nicho a un producto básico de supermercado convencional, convirtiéndose en una compra habitual de bienestar para los consumidores.

Demanda creciente de bebidas de etiqueta limpia con ingredientes naturales

Los mandatos de etiqueta limpia están influyendo en las prioridades de formulación en toda Europa, impulsados por el escepticismo de los consumidores hacia los aditivos sintéticos y el mayor escrutinio regulatorio de las declaraciones de propiedades saludables. El Reglamento 1924/2006 de la Autoridad Europea de Seguridad Alimentaria exige que todas las declaraciones nutricionales y de propiedades saludables estén científicamente validadas e incluidas en el Registro Comunitario, creando un marco de cumplimiento que enfatiza la transparencia de los ingredientes [2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Nutrición," efsa.europa.eu. La estevia, aprobada como E960, y el eritritol, aprobado como E968, han surgido como edulcorantes naturales comunes; sin embargo, ambos presentan desafíos sensoriales. El sabor amargo residual de la estevia a concentraciones más altas requiere enmascaramiento del sabor, mientras que el umbral laxante del eritritol limita su uso en productos de una sola porción. Vital Drinks, que obtuvo financiación para lanzar una gama de agua de manantial sin calorías y sin azúcar que contiene todos los grupos vitamínicos, destaca las complejidades de la formulación de etiqueta limpia. La marca utiliza agua de manantial británica y evita los edulcorantes artificiales, confiando en cambio en esencias de frutas naturales para realzar el sabor. Este enfoque resulta en un precio minorista significativamente más alto que el costo del agua embotellada estándar, lo que refleja la prima que los consumidores otorgan a la transparencia de los ingredientes. Para las marcas de nivel medio, el desafío radica en lograr la paridad de sabor con las formulaciones sintéticas mientras se gestionan costos de materias primas más elevados. Esta presión de costos está impulsando una mayor consolidación e integración vertical dentro del mercado.

Cambio hacia bebidas funcionales de origen vegetal y orgánicas

La fortificación de origen vegetal se está convirtiendo en un diferenciador clave, particularmente en regiones con poblaciones veganas y flexitarianas significativas, como Alemania, los países nórdicos y los Países Bajos. Un estudio revisado por pares sobre la microencapsulación de proteínas vegetales para la administración de vitamina D destacó que las matrices de proteína de guisante y arroz pueden estabilizar las vitaminas lipofílicas en soluciones acuosas, permitiendo la fortificación sin necesidad de emulsionantes o conservantes sintéticos. Este desarrollo aborda un desafío de formulación de larga data que ha limitado las aguas funcionales de origen vegetal a vitaminas solubles en agua como el complejo B y la vitamina C. Los avances de Arla Foods en soluciones de proteína de suero para bebidas funcionales han establecido estándares de la industria para la claridad y la sensación en boca del agua con proteínas. Sin embargo, las alternativas sin lácteos están ganando impulso a medida que los consumidores priorizan cada vez más las declaraciones de bienestar alineadas con los valores de sostenibilidad. QNT Life Protein Water, introducida con proteína por lata, utiliza colágeno hidrolizado en lugar de proteína vegetal, lo que indica que el sabor y la solubilidad siguen siendo desafíos significativos para las formulaciones completamente de origen vegetal en la categoría de agua con proteínas. La certificación orgánica añade mayor complejidad y costo, requiriendo trazabilidad completa desde el agua de origen hasta el envase. Sin embargo, proporciona acceso a canales minoristas premium y distribuidores de alimentos saludables. Se espera que el segmento de agua embotellada orgánica en Europa crezca a un ritmo más rápido que los formatos convencionales, aunque los volúmenes absolutos siguen siendo limitados debido a la escasez de fuentes de manantial certificadas y los mayores gastos de auditoría.

Envejecimiento de la población que impulsa la demanda de bebidas de bienestar preventivo

El envejecimiento de la población europea está impulsando una demanda constante de aguas funcionales que abordan las preocupaciones de salud relacionadas con la edad. Según el informe de 2024 de la Organización Mundial de la Salud sobre el envejecimiento y la salud en Europa, para 2030, uno de cada cuatro europeos tendrá 60 años o más, con condiciones crónicas como la osteoporosis, la sarcopenia y el deterioro cognitivo que se vuelven cada vez más comunes. La fortificación con calcio y magnesio apoya el mantenimiento de la densidad ósea, mientras que las vitaminas del complejo B ayudan al metabolismo energético y la función neurológica. En marzo de 2024, Gerolsteiner lanzó Gerolsteiner Ursprung, un agua altamente mineralizada que contiene 590 miligramos por litro de calcio y 167 miligramos por litro de magnesio. Esta composición satisface el 74% de los requisitos diarios de calcio y el 59% de los requisitos diarios de magnesio según el Reglamento UE 1169/2011, posicionando el producto como un alimento funcional en lugar de una bebida estándar. Con una mineralización total de 4.441 miligramos por litro y una narrativa única de carbonatación volcánica, el producto se diferencia del agua del grifo y de las opciones embotelladas convencionales, apoyando su precio premium en botellas de vidrio retornables de 1 litro. Los consumidores de mayor edad priorizan la eficacia y la procedencia del producto sobre la variedad de sabores, creando oportunidades para formatos ricos en minerales y ligeramente aromatizados que enfatizan los beneficios funcionales sobre el atractivo sensorial. Esto contrasta con los grupos demográficos más jóvenes, que prefieren sabores intensos y formatos convenientes, destacando la necesidad de estrategias de unidades de mantenimiento de existencias segmentadas por edad para construir carteras de productos exitosas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos regulatorios estrictos para el etiquetado de declaraciones de propiedades saludables | -0.7% | A nivel de la UE, particularmente estrictos en Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Dificultades de formulación con potenciadores de sabor naturales y edulcorantes | -0.5% | Global, agudo en mercados con altas expectativas de etiqueta limpia (Reino Unido, Alemania, países nórdicos) | Corto plazo (≤ 2 años) |

| Elevados costos de producción para ingredientes innovadores y naturales | -0.6% | Europa Occidental (altos costos laborales y energéticos); moderado en Europa del Sur y del Este | Mediano plazo (2-4 años) |

| Panorama regulatorio complejo para la aprobación de ingredientes y el etiquetado | -0.4% | A nivel de la UE, aplicación fragmentada entre los estados miembros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos regulatorios estrictos para el etiquetado de declaraciones de propiedades saludables

El marco de declaraciones de propiedades saludables de la Autoridad Europea de Seguridad Alimentaria (EFSA) bajo el Reglamento 1924/2006 impone una carga de justificación significativa a las marcas más pequeñas, otorgando a las corporaciones multinacionales con equipos regulatorios dedicados y presupuestos para ensayos clínicos una ventaja en materia de cumplimiento. Las declaraciones aprobadas para vitaminas y minerales se describen en el Reglamento 432/2012, abordando funciones como el metabolismo energético, el apoyo inmunológico y la salud ósea. Sin embargo, cualquier nueva declaración requiere la presentación de un expediente, una opinión científica y la autorización de la Comisión Europea, un proceso que puede tardar varios años e implicar costos sustanciales. La evaluación de Öko-Test de productos de electrolitos vendidos en Alemania reveló que ninguno cumplía plenamente con las recomendaciones de la Deutsche Gesellschaft für Ernährung para bebidas deportivas óptimas. Muchos productos superaban las concentraciones de electrolitos recomendadas o incluían vitaminas innecesarias, lo que llevó a calificaciones negativas bajo las directrices de ingesta máxima del Bundesinstitut für Risikobewertung. Los productos que contenían niveles elevados de sodio o magnesio recibieron evaluaciones negativas, destacando los riesgos de la sobrefortificación. De manera similar, la revisión de mercado de Verbraucherzentrale Nordrhein-Westfalen de suplementos dietéticos efervescentes en Alemania encontró que menos de la mitad de los productos revelaban el contenido de sodio. Algunos suplementos aportaban cantidades significativas de sal por dosis diaria, equivalente a aproximadamente el 24% de la ingesta máxima recomendada por la Deutsche Gesellschaft für Ernährung y el 30% de la recomendación de la Organización Mundial de la Salud.

Dificultades de formulación con potenciadores de sabor naturales y edulcorantes

Los edulcorantes naturales aprobados bajo las regulaciones de la Unión Europea, como la estevia (E960) y el eritritol (E968), presentan desafíos sensoriales y de dosificación que complican el desarrollo de productos. Los glucósidos de esteviol de la estevia ofrecen una dulzura cientos de veces más intensa que la sacarosa, pero introducen un amargor similar al regaliz a concentraciones más altas, lo que requiere enmascaramiento del sabor con notas cítricas o de bayas. El eritritol, un alcohol de azúcar, proporciona el 70% de la dulzura de la sacarosa con un impacto glucémico mínimo, pero produce una sensación refrescante en la boca y efectos laxantes a dosis más altas, lo que limita los formatos de una sola porción para un adulto promedio. La revisión de Öko-Test de 2025 destacó preocupaciones sobre los edulcorantes artificiales, incluidos la sucralosa, el acesulfamo potásico y el aspartamo, en productos de electrolitos debido a posibles riesgos metabólicos a largo plazo y persistencia ambiental. Sin embargo, las alternativas naturales aún no han logrado perfiles de sabor comparables. La formulación sin azúcar y sin calorías de Vital Drinks evita los edulcorantes por completo, confiando en esencias de frutas naturales. Si bien este enfoque elimina los aditivos artificiales, limita la intensidad de la dulzura, lo que podría reducir el atractivo entre los consumidores acostumbrados a productos más dulces.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes de Electrolitos Superan a las Aguas Vitamínicas

El agua enriquecida con vitaminas representó el 19,34% del Mercado de Agua Funcional de Europa en 2025, lo que refleja un fuerte reconocimiento por parte de los consumidores del complejo B y la vitamina C para la energía y el apoyo inmunológico. Sin embargo, se proyecta que las formulaciones de electrolitos y minerales crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,58% hasta 2031, marcando la tasa de crecimiento más rápida entre los tipos de productos. Esta tendencia está impulsada por la adopción generalizada de la nutrición deportiva y el reposicionamiento de los electrolitos como herramientas para el bienestar diario en lugar de únicamente para la rehidratación. Por ejemplo, Powerade Power Water, lanzada en octubre de 2025, combina electrolitos con cero azúcar, dirigida a personas que van al gimnasio y a los viajeros activos que prefieren alternativas bajas en calorías a las bebidas isotónicas tradicionales. De manera similar, Gerolsteiner Ursprung, introducida en marzo de 2024, proporciona calcio y magnesio, satisfaciendo porciones significativas de los requisitos diarios, y se posiciona como un alimento funcional en lugar de una bebida estándar.

El agua con proteínas, aunque es un segmento más pequeño, está experimentando un rápido crecimiento. El lanzamiento en el Reino Unido en octubre de 2025 de iPRO Protein Water presenta proteína de colágeno por porción, alineándose con las tendencias de hidratación y belleza desde adentro. Además, QNT Life Protein Water, introducida en septiembre de 2025, ofrece proteína en latas, utilizando colágeno hidrolizado y edulcorantes naturales para abordar la textura calcárea frecuentemente asociada con los productos anteriores de agua con proteínas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Latas de Aluminio Ganan Terreno por Sostenibilidad y Portabilidad

Las botellas PET representaron el 86,39% del volumen de envases del Mercado de Agua Funcional de Europa en 2025, respaldadas por la eficiencia de costos, la transparencia y las cadenas de suministro establecidas. Sin embargo, se espera que las latas crezcan a una CAGR del 9,42% hasta 2031, impulsadas por consideraciones de sostenibilidad y la conveniencia para llevar. El lanzamiento de Coca-Cola en abril de 2024 de smartwater en formato de lata destaca esta tendencia, aprovechando la reciclabilidad infinita del aluminio y su menor huella de carbono en comparación con el PET virgen. Las latas también ofrecen un posicionamiento premium a través de la diferenciación táctil y una mayor visibilidad en los estantes, con marcas como iPRO y QNT adoptando latas delgadas de 330 mililitros para transmitir modernidad y funcionalidad.

El mandato del Reglamento de Envases y Residuos de Envases de la Unión Europea de un 25% de contenido reciclado ha aumentado los precios del tereftalato de polietileno reciclado (rPET) a EUR 1.800 por tonelada, en comparación con EUR 900 para la resina virgen. Esto ha reducido la brecha de costos con el aluminio, alentando a las marcas a adoptar latas para evitar recargos sobre el plástico virgen. El cambio de Danone al 100% de rPET para evian y Volvic desde principios de 2025 redujo el uso de plástico virgen en 7.000 toneladas y las emisiones de dióxido de carbono en más de 10.000 toneladas. Sin embargo, la inversión de capital y las complejidades de la cadena de suministro asociadas con el rPET favorecen a los actores más grandes, lo que lleva a las marcas más pequeñas a considerar las latas como una alternativa sostenible más accesible.

Por Sabor: Las Aguas Sin Sabor Ganan Terreno a Medida que los Puristas de la Etiqueta Limpia Buscan Simplicidad

Las aguas funcionales con sabor representaron el 71,91% del Mercado de Agua Funcional de Europa en 2025, impulsadas por la preferencia de los consumidores por la variedad de sabores y la palatabilidad. Sin embargo, se proyecta que las opciones sin sabor crezcan a una tasa de crecimiento anual compuesta del 7,39% hasta 2031, lo que refleja un cambio hacia productos de etiqueta limpia y una reacción contra los aromatizantes naturales y artificiales. El lanzamiento de Highland Spring en abril de 2024 de aguas con sabor a Fresa, Manzana y Grosella Negra, y Limón y Lima en Tesco expandió la categoría de agua con sabor sin gas en un 2,4% en volumen y un 10,7% en valor durante las 26 semanas que finalizaron en febrero de 2024, destacando la fuerte demanda de sabores familiares. De manera similar, el debut de Vitamin Well en el Reino Unido en abril de 2023 introdujo cuatro bebidas funcionales con sabor, como Elevate con piña y fresa silvestre, y Reload con limón y lima, cada una enriquecida con vitaminas y minerales dirigidos a la inmunidad, la salud de la piel y la reducción de la fatiga. Estos lanzamientos enfatizan el dominio de las variantes con sabor en las compras por impulso y las ocasiones de prueba, donde el sabor sigue siendo el principal impulsor de compra.

Las aguas funcionales sin sabor atienden a un segmento de consumidores distinto centrado en el minimalismo de ingredientes y las formulaciones sin aditivos. Esta tendencia es particularmente prominente en Alemania, los países nórdicos y los Países Bajos, donde las expectativas de etiqueta limpia son más altas. Gerolsteiner Ursprung ejemplifica este enfoque con su carbonatación volcánica natural y su alto contenido mineral, ofreciendo beneficios funcionales sin aromatizantes añadidos. La marca aprovecha la narrativa de procedencia y la densidad mineral para respaldar su estrategia de precios premium.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Dominio Tradicional de los Supermercados

Se proyecta que los supermercados e hipermercados representen el 42,32% de la distribución del Mercado de Agua Funcional de Europa en 2025, beneficiándose del amplio espacio en estantes, los esfuerzos promocionales y las oportunidades para impulsar la construcción de cestas de compra. Sin embargo, se espera que los canales de venta minorista en línea crezcan a una tasa de crecimiento anual compuesta (CAGR) del 8,08% hasta 2031, marcando el crecimiento más rápido entre los canales de distribución. La penetración del comercio electrónico en las ventas de alimentos del Reino Unido alcanzó el 13,1%, con canales de comestibles en línea creciendo a una tasa superior al promedio europeo. Este crecimiento está impulsado por modelos de suscripción, marcas de venta directa al consumidor y la aceleración de la adopción digital durante la pandemia [3]Fuente: EuroCommerce, "Comercio Minorista Europa," eurocommerce.eu. El lanzamiento de Vitamin Well en el Reino Unido en abril de 2023 a través de WH Smith y Amazon destaca una estrategia de doble canal que combina ubicaciones físicas de compra por impulso con descubrimiento en línea y reabastecimiento.

De manera similar, el lanzamiento de Vital Drinks en febrero de 2024 se centró en canales de venta directa al consumidor y Amazon, lo que permitió a la empresa retener márgenes y capturar datos de clientes para informar el desarrollo de productos y las estrategias de marketing. Las tiendas de conveniencia y otros canales, incluidos los servicios de alimentación, los gimnasios y las farmacias, desempeñan roles de nicho en el mercado. Estos canales generalmente logran márgenes más altos por unidad, pero contribuyen con volúmenes absolutos más bajos. En el Reino Unido, el segmento de agua embotellada en establecimientos creció en 2024. Este crecimiento refleja la tendencia de premiumización en restaurantes, cafeterías y hoteles.

Análisis Geográfico

En 2025, el Reino Unido representó el 22,62% del Mercado de Agua Funcional Europeo, impulsado por una población preocupada por la salud, una sólida infraestructura de comercio electrónico y un entorno minorista que fomenta la innovación. Highland Spring, respaldada por la popularidad de las botellas con tapón deportivo y las opciones con sabor como Manzana y Grosella Negra (que vendió más de 7 millones de litros), se convirtió en la marca líder de agua embotellada del Reino Unido en 2025, generando GBP 43,3 millones a partir de 37,8 millones de litros vendidos. Las regulaciones del Reino Unido sobre Alimentos con Alto Contenido en Grasas, Sal y Azúcar (HFSS), que restringen la promoción de productos con alto contenido en grasas y azúcar, han acelerado la introducción de aguas funcionales sin azúcar y sin calorías. Marcas como Highland Spring y Vital Drinks se han adaptado con éxito a estas regulaciones utilizando edulcorantes naturales o evitando los edulcorantes por completo. Con el 45% de la Generación Z expresando la intención de comprar productos más saludables (un aumento del 7% respecto al año anterior) y uno de cada tres dispuesto a pagar un precio premium, el Reino Unido se ha posicionado como líder en innovación de agua funcional. Sin embargo, las marcas privadas capturaron el 39,1% de las ventas de comestibles del Reino Unido en 2024, desafiando a las aguas funcionales de marca a justificar las diferencias de precio a través de beneficios claros y esfuerzos de marketing sostenidos.

Se proyecta que Alemania sea el mercado de más rápido crecimiento en Europa, con una Tasa de Crecimiento Anual Compuesta (CAGR) del 7,71% hasta 2031, impulsada por la premiumización, una sólida herencia de agua mineral y una creciente conciencia sobre la salud. En 2024, el mercado alemán de agua mineral y medicinal se expandió un 1,9% para alcanzar 9,9 mil millones de litros. El agua con baja carbonatación lideró el mercado con una cuota del 39,5%, mientras que el agua sin gas (no carbonatada) creció un 7,0%, capturando el 25% del mercado. El consumo per cápita alcanzó los 125,6 litros anuales, enfatizando el papel integral del agua en la dieta alemana. Se espera que el segmento de agua embotellada premium, valorado en USD 2.982,16 millones en 2024, crezca a una CAGR del 7,84% hasta USD 5.882,98 millones en 2033, con aguas funcionales y enriquecidas con minerales impulsando este crecimiento. El lanzamiento de Gerolsteiner en marzo de 2024 de 'Ursprung', un agua con una mineralización total de 4.441 miligramos por litro, destaca la preferencia de Alemania por la densidad funcional y los productos centrados en la procedencia.

Otros países europeos, incluidos Italia, Francia, España, los Países Bajos, Polonia, Bélgica, Suecia y otros, contribuyen a la cuota de mercado restante. Italia destaca por su sólido desempeño exportador, mientras que Francia es notable por su escala minorista. Las exportaciones de agua mineral italiana aumentaron un 28,5% hasta EUR 1.408 millones en 2024. Los Estados Unidos fueron el mayor importador, con EUR 476,7 millones, seguidos de Francia con EUR 158,7 millones, Alemania con EUR 90,4 millones (un aumento del 36,5%) y el Reino Unido con EUR 84 millones (un notable aumento del 165,8%). Este crecimiento refleja una fuerte demanda internacional de marcas de agua italiana premium y funcional.

Panorama Competitivo

El mercado de agua funcional de Europa representa un panorama competitivo donde las corporaciones multinacionales coexisten con especialistas regionales y actores emergentes. En Italia, los ocho grupos principales controlan una porción significativa del mercado doméstico. Sin embargo, la fragmentación sigue siendo prevalente en el norte y el oeste de Europa, donde las fuentes de manantial locales y la marca patrimonial permiten a los actores más pequeños mantener su cuota de mercado. Las empresas multinacionales se centran cada vez más en la optimización de carteras y las estrategias de premiumización funcional.

A principios de 2026, Nestlé inició una desinversión multimillonaria en euros de su división de agua embotellada, invitando ofertas de primera ronda para marcas como Perrier y San Pellegrino. Las firmas de capital privado están preparando una financiación apalancada sustancial a múltiplos de las ganancias estimadas antes de intereses, impuestos, depreciación y amortización, lo que refleja un cambio en la percepción del mercado. Si bien el agua sin gas simple se considera menos rentable, los formatos de agua funcional y premium están obteniendo valoraciones más altas. La división de agua de Danone generó ingresos significativos en 2023, representando un porcentaje notable de las ventas totales de la empresa. Tras una sólida generación de efectivo en 2024, se espera que Danone busque adquisiciones de marcas de agua funcional para complementar el posicionamiento de sostenibilidad de sus marcas evian y Volvic. Mientras tanto, Coca-Cola y PepsiCo están expandiendo sus plataformas de hidratación hacia las aguas funcionales. Las innovaciones notables incluyen el lanzamiento en lata de smartwater a principios de 2024 y la entrada de Powerade Power Water con electrolitos a finales de 2025, mostrando avances tanto en formato como en funcionalidad.

Las oportunidades de espacio en blanco en el mercado se concentran en torno a las aguas con proteínas, la fortificación de origen vegetal y los modelos de suscripción de venta directa al consumidor. Por ejemplo, iPRO lanzó un agua con proteína de colágeno a finales de 2025, mientras que QNT introdujo un agua con proteínas en latas ese mismo año. Estos productos abordan la intersección de la hidratación, la nutrición deportiva y las tendencias de belleza desde adentro. Sin embargo, ambos dependen del colágeno de origen animal, dejando las aguas con proteínas de origen vegetal como un nicho desatendido debido a los desafíos de solubilidad y sabor. Las marcas más pequeñas también están aprovechando los canales digitales para sortear las barreras minoristas tradicionales. Vital Drinks, por ejemplo, recaudó una financiación significativa a principios de 2024 para lanzar un agua de manantial con todas las vitaminas y sin azúcar a través de plataformas de venta directa al consumidor y Amazon. Este enfoque permite a los actores más pequeños capturar márgenes más altos e interactuar directamente con los consumidores.

Líderes de la Industria de Agua Funcional de Europa

The Coca-Cola Company

PepsiCo Inc.

Danone SA

Nestlé SA

Acqua Minerale San Benedetto SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Activit Vitamin Water introdujo un envase actualizado y amplió su gama de sabores para incluir Limón y Lima, Grosella Negra y Frambuesa, y Mango y Maracuyá. Dirigida a consumidores preocupados por la salud, la marca lanzó un formato de lata de 330 ml, respaldado por publicidad digital, campañas de influencers y promociones en tienda.

- Mayo de 2025: La marca Vitaminwater de Coca-Cola introdujo un diseño de envase renovado, estableciendo una distinción clara entre las opciones sin azúcar y con azúcar completo. La marca también lanzó sabores funcionales como "Elevate" (limonada de frambuesa azul con multivitaminas) y "Re-Hydrate Zero Sugar" (piña y maracuyá, enriquecida con electrolitos). Además, la variante "Power-C Zero Sugar" (fruta del dragón) destaca la vitamina C y el zinc para el apoyo inmunológico.

- Mayo de 2024: Evian Sparkling fue introducida en latas de aluminio reciclables y botellas de 100% rPET, con el objetivo de lograr la circularidad total del envase para 2025. Enfatizando la hidratación premium, el producto presenta burbujas finas y un sabor sutil, respaldado por un enfoque de marketing que destaca la innovación y el compromiso con los desafíos medioambientales.

Alcance del Informe del Mercado de Agua Funcional de Europa

El agua funcional es un tipo de bebida no alcohólica enriquecida con ingredientes como ácidos, hierbas, frutas crudas o verduras, que proporciona una variedad de beneficios para la salud. El mercado europeo de agua funcional está segmentado por tipo de producto, incluyendo vitaminas, proteínas, electrolitos o minerales y otros; por tipo de envase, como botellas de tereftalato de polietileno (PET), latas y otros; por sabor, categorizado como con sabor y sin sabor; por canal de distribución, incluyendo supermercados e hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales; y por geografía, que abarca Alemania, Reino Unido, Italia, Francia, España, Países Bajos, Polonia, Bélgica, Suecia y el resto de Europa. El dimensionamiento del mercado se ha realizado en términos de valor en USD y volumen en litros para todos los segmentos mencionados anteriormente.

| Vitaminas |

| Proteínas |

| Electrolitos/Minerales |

| Otros |

| Botellas PET |

| Latas |

| Otros |

| Con Sabor |

| Sin Sabor |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Países Bajos |

| Polonia |

| Bélgica |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Vitaminas |

| Proteínas | |

| Electrolitos/Minerales | |

| Otros | |

| Por Tipo de Envase | Botellas PET |

| Latas | |

| Otros | |

| Por Sabor | Con Sabor |

| Sin Sabor | |

| Por Canal de Distribución | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales | |

| Por Geografía | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del agua funcional de Europa para 2031?

Se proyecta que la categoría alcance USD 1,99 mil millones para 2031.

¿A qué velocidad crecerán las ventas de agua funcional en Alemania?

Se espera que los ingresos de Alemania aumenten a una CAGR del 7,71% entre 2026 y 2031.

¿Qué tipo de producto se está expandiendo más rápidamente?

Las aguas de electrolitos y minerales, con una previsión de CAGR del 8,58% hasta 2031.

¿Por qué las latas de aluminio están ganando cuota en la hidratación europea?

El aumento de los costos del rPET y la reciclabilidad del aluminio están impulsando una CAGR del 9,42% para las latas hasta 2031.

¿Qué cuota tuvieron las aguas funcionales con sabor en 2025?

Las variantes con sabor capturaron el 71,91% de los ingresos europeos ese año.

Última actualización de la página el: