Tamaño y participación del mercado de paquetes de baterías para autobuses eléctricos en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

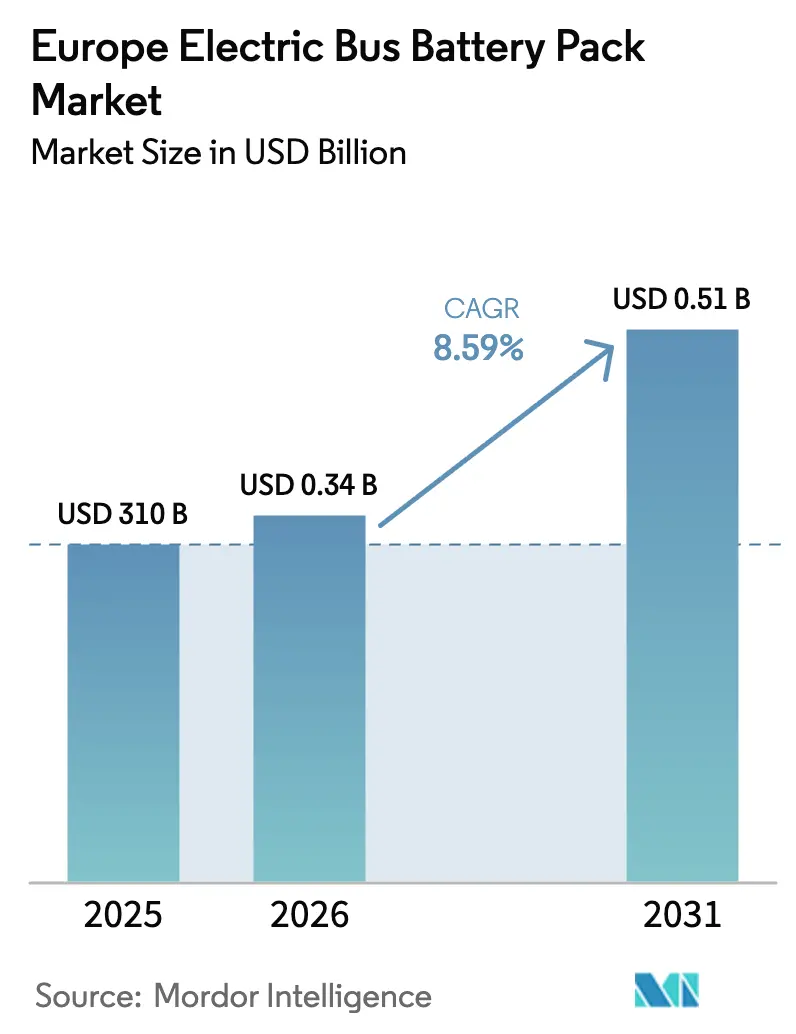

| Tamaño del mercado en el año base (2025) | 310 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.59% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de paquetes de baterías para autobuses eléctricos en Europa por Mordor Intelligence

El tamaño del mercado de paquetes de baterías para autobuses eléctricos en Europa se valoró en USD 310 millones en 2025 y se estima que crecerá desde USD 336,6 millones en 2026 hasta alcanzar USD 508,1 millones en 2031, a una CAGR del 8,59% durante el período de pronóstico (2026-2031). El mercado de paquetes de baterías para autobuses eléctricos en Europa se expande porque las regulaciones de la UE obligan a una transición acelerada de las flotas diésel hacia el transporte público de cero emisiones, los costos de las baterías caen a tasas significativas y las redes de carga en depósito ofrecen niveles de potencia más elevados. Los autobuses eléctricos de batería superaron al diésel por primera vez en 2023 al capturar el 36% de las ventas de nuevos autobuses urbanos, confirmando un claro impulso en la demanda [1]"Año récord para los autobuses eléctricos," Transport & Environment, transportenvironment.org. Polonia domina el mercado de paquetes de baterías para autobuses eléctricos en Europa, mientras que Hungría registra el crecimiento más rápido con una CAGR notable respaldada por importantes inversiones en baterías. Los proveedores compiten en avances en química como el LMFP, en la arquitectura Celda a Paquete y en la producción localizada que satisface las crecientes reglas de contenido local en las licitaciones.

Conclusiones clave del informe

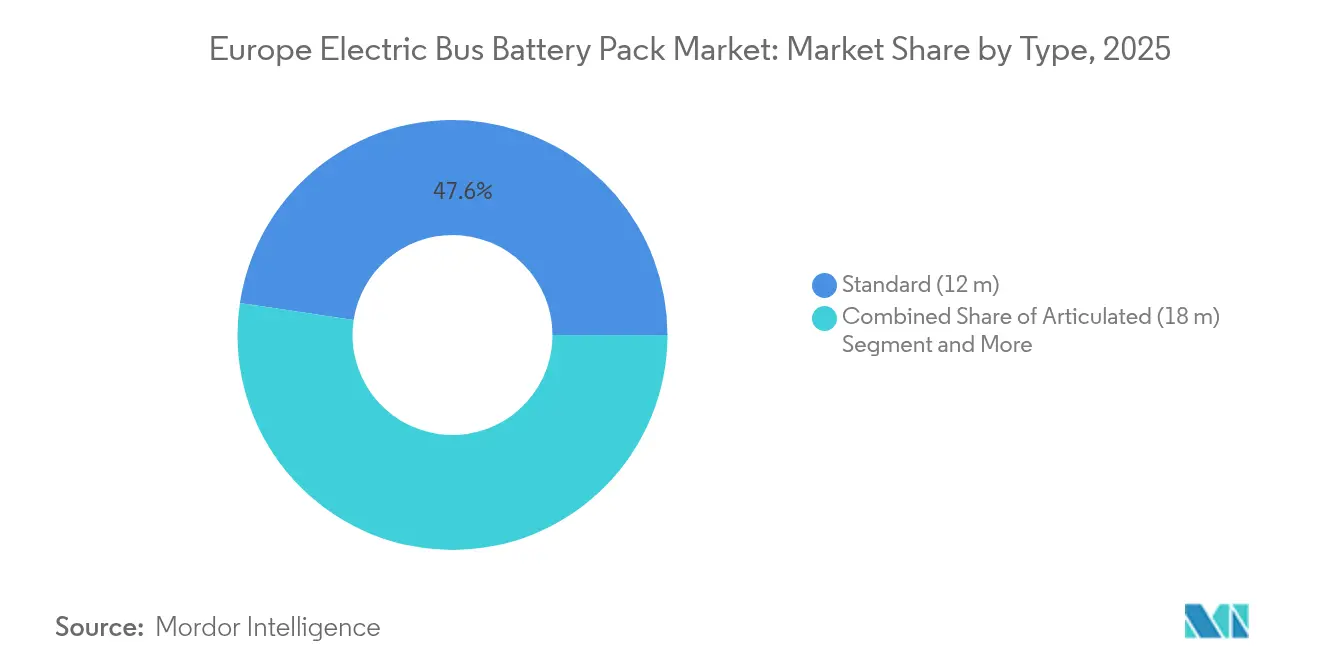

- Por tipo, los autobuses estándar (12 metros) lideraron con el 47,62% de la participación del mercado de paquetes de baterías para autobuses eléctricos en Europa en 2025, mientras que se proyecta que los autobuses articulados (18 metros) se expandirán a una CAGR del 11,15% hasta 2031.

- Por tipo de propulsión, los BEV representaron el 99,92% de la participación en 2025, mientras que se proyecta que el segmento PHEV se expandirá a una CAGR del 16,29% hasta 2031.

- Por química de batería, el LFP representó el 48,54% de la participación del tamaño del mercado de paquetes de baterías para autobuses eléctricos en Europa en 2025, y el LMFP avanza a una CAGR del 11,86% hasta 2031.

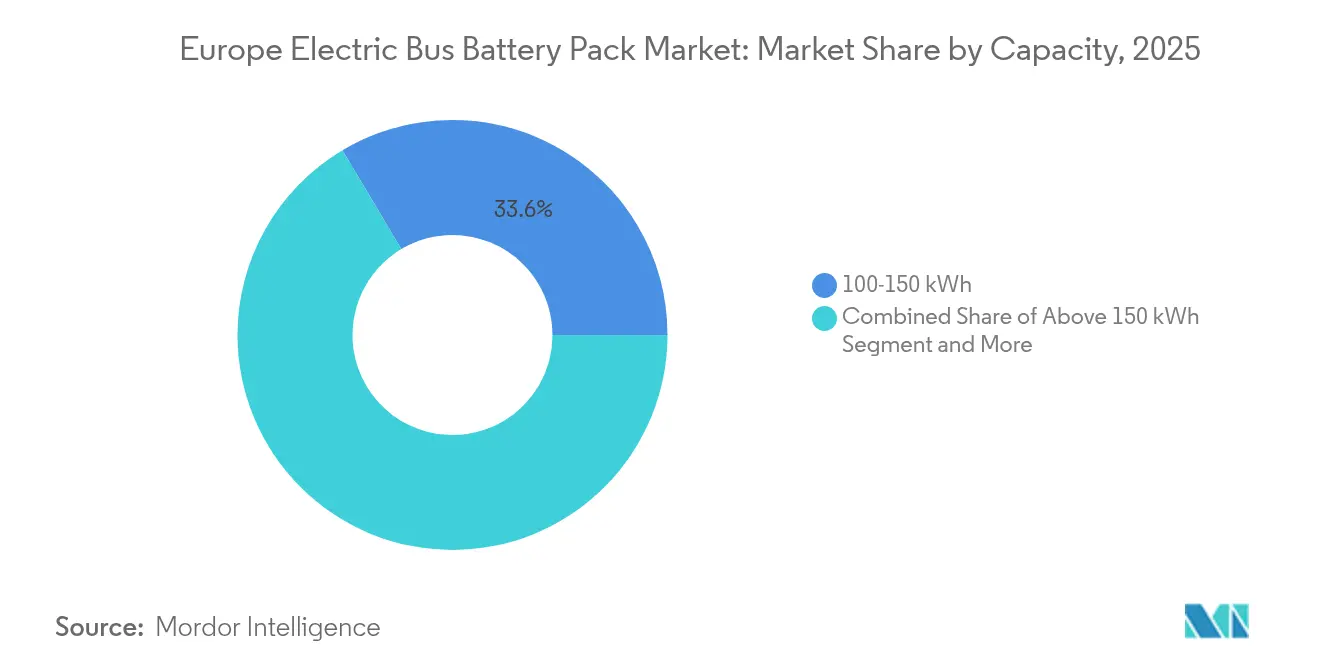

- Por capacidad, el segmento de 100-150 kWh representó el 33,55% de la participación en 2025, mientras que los modelos por encima de 150 kWh registrarán la CAGR más rápida del 10,31% hasta 2031.

- Por forma de batería, los modelos de bolsa mantuvieron una participación del 55,63% en 2025, mientras que los paquetes cilíndricos se expandirán a una CAGR del 13,06% hasta 2031.

- Por clase de voltaje, los paquetes de baterías con clasificación de 400-600 V representaron el 57,34% de la participación en 2025, mientras que el segmento por encima de 800 V está proyectado para expandirse a una CAGR del 9,45% hasta 2031.

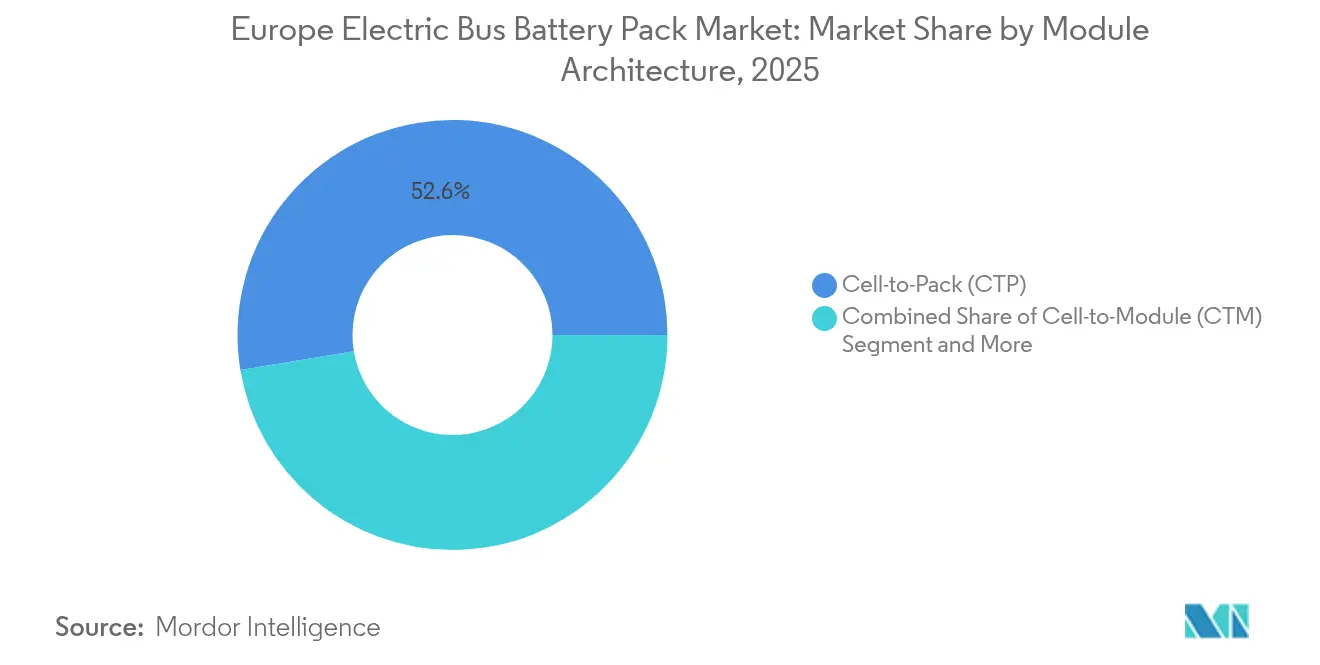

- Por arquitectura de módulo, la arquitectura celda a paquete capturó el 52,61% del tamaño del mercado de paquetes de baterías para autobuses eléctricos en Europa en 2025 y continúa liderando con un pronóstico de CAGR del 9,96% hasta 2031.

- Por componente, el cátodo representó el 68,23% de la participación en 2025, mientras que los separadores están proyectados para expandirse a una CAGR del 9,04% hasta 2031.

- Por país, Polonia mantuvo el 58,62% de la participación del mercado de paquetes de baterías para autobuses eléctricos en Europa en 2025, mientras que Hungría registra la CAGR proyectada más alta del 40,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de paquetes de baterías para autobuses eléctricos en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Objetivos de cero emisiones de la UE | +2.1% | En toda la UE, con mayor intensidad en Alemania, Francia y los Países Bajos | Mediano plazo (2-4 años) |

| Declive del LFP y NMC | +1.8% | Europa del Este con sensibilidad al costo | Corto plazo (≤ 2 años) |

| Expansión de la carga ultrarrápida en depósito | +1.5% | Centros urbanos de toda la UE | Mediano plazo (2-4 años) |

| Demanda de autobuses en zonas de bajas emisiones | +1.2% | Principales ciudades de Europa occidental | Corto plazo (≤ 2 años) |

| Comercialización de la química LMFP | +0.9% | Hungría, Polonia, Alemania | Largo plazo (≥ 4 años) |

| Puntuaciones de contenido local en licitaciones | +0.7% | Estados miembros con capacidad doméstica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos objetivos de la UE de transporte público de cero emisiones

La Directiva de Vehículos Limpios obliga a los Estados miembros a garantizar que una parte significativa de las nuevas adquisiciones de autobuses sean de cero emisiones para 2030, creando un importante flujo de pedidos y consolidando el mercado de paquetes de baterías para autobuses eléctricos en Europa como base de suministro crítica. Alemania cuenta con un número significativo de autobuses eléctricos en operación, mientras que Francia realiza inversiones anuales sustanciales para apoyar su adopción hasta 2027. Los límites de emisiones del estándar Euro 7 entran en vigor en 2027 y eliminan la opción diésel como alternativa, por lo que los operadores aceleran las licitaciones para cumplir el plazo fijo. Las auditorías bienales de cumplimiento de la directiva presionan a las ciudades a publicar informes de progreso, generando visibilidad que orienta los calendarios de producción de los proveedores. Las normas de CO2 para vehículos pesados profundizan la señal política al exigir recortes significativos de emisiones, descartando el diésel de los planes de flota a largo plazo.

Rápido descenso en el costo por kWh de los paquetes LFP y NMC

En 2024, los costos de los paquetes de baterías disminuyeron significativamente, con los precios del LFP y NMC reduciéndose debido al aumento sustancial de la capacidad de producción anual de China. A finales de 2024, los precios del carbonato de litio experimentaron un descenso significativo en comparación con principios de 2023, reduciendo sustancialmente los costos de materias primas. Un período de recuperación de la inversión de 7 años frente al diésel es ahora habitual, frente a los 12 años anteriores, respaldado por ahorros operativos. Se proyecta que los precios de los paquetes descenderán aún más para 2027 a medida que el LFP de próxima generación alcance los 200 Wh/kg. Los operadores de Europa del Este, que anteriormente retrasaron la adopción, ahora programan renovaciones totalmente eléctricas porque la prima de capital se reduce considerablemente.

Expansión de la infraestructura de carga ultrarrápida en depósito

La carga en depósito por encima de 350 kW se extiende rápidamente, permitiendo ciclos de rotación de 15 minutos que soportan ciclos de servicio diario de 300 km sin paradas intermedias en ruta. El depósito de Valdebebas en Madrid opera 64 cargadores a 450 kW y da servicio a 200 autobuses con un 95% de disponibilidad. El Reglamento de Infraestructura para Combustibles Alternativos (AFIR) se compromete a instalar cargadores de alta potencia cada 60 km a lo largo de los corredores de la Red Transeuropea de Transporte (TEN-T) para 2026. Alemania ha establecido numerosos puntos de carga en varios depósitos, mientras que Suecia está probando pantógrafos avanzados capaces de carga rápida en cuestión de minutos. El resultado son tamaños de paquete promedio más pequeños sin ansiedad por la autonomía, lo que reduce el peso del vehículo y disminuye la demanda de paquetes por autobús, aunque impulsa el volumen de ventas a medida que las flotas se electrifican más rápidamente.

Políticas de zonas de bajas emisiones que impulsan la demanda de mini/mediautobuses

Las zonas de bajas emisiones cubren varias ciudades y restringen el acceso a los vehículos que no son de cero emisiones. Italia lidera de manera significativa en número de zonas, seguida de Alemania, haciendo que los autobuses cortos de 8-10,5 m sean más atractivos para las estrechas calles medievales. Estos vehículos disfrutan de una mayor utilización que los modelos de 12 m porque pueden operar en rutas flexibles. Los paquetes de baterías de 40-80 kWh se adaptan a los viajes frecuentes de parada y arranque donde el frenado regenerativo puede recuperar una energía significativa. Las categorías de mini y mediautobús crecen rápidamente, ampliando así la base de clientes para paquetes de tamaño adecuado.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto CAPEX frente al diésel | -1.4% | Europa del Este con sensibilidad al costo | Corto plazo (≤ 2 años) |

| Escasez de sistemas de tracción de 600 V o más | -0.8% | Rutas urbanas de alta capacidad | Mediano plazo (2-4 años) |

| Volatilidad del precio del níquel y el litio | -0.6% | Todos los mercados europeos | Corto plazo (≤ 2 años) |

| Normas de seguridad contra incendios para paquetes de segunda vida | -0.4% | En toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX inicial frente a las alternativas diésel

Los autobuses eléctricos son significativamente más caros que sus homólogos diésel, principalmente debido al elevado costo del paquete de baterías, que constituye una parte sustancial del costo total. Si bien el potencial de ahorro durante la vida útil resulta atractivo, las ciudades más pequeñas con presupuestos de adquisición limitados encuentran difícil gestionar los mayores costos iniciales. En Polonia, los fondos de cohesión de la UE cubren una parte significativa de las operaciones, aunque los operadores de Europa del Este a menudo esperan subvenciones antes de comprometerse con las compras. Si bien la brecha de costos se ha reducido debido a la caída de los precios de las baterías, la elevada inversión inicial sigue siendo un desafío, especialmente para las flotas más pequeñas.

Escasez de sistemas de tracción de 600 V o más para autobuses articulados

Varios proveedores europeos suministran los sistemas de alto voltaje necesarios para que un autobús de 18 m entregue potencia continua. Los plazos de entrega para estos sistemas son significativamente más largos en comparación con los modelos más pequeños. Adicionalmente, la ingeniería a medida ha generado primas de costo notables. Ciudades como Berlín y París dependen en gran medida de flotas articuladas, por lo que la escasez retrasa sus objetivos de electrificación.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: el crecimiento de los articulados impulsa la optimización de la infraestructura

El tamaño del mercado de paquetes de baterías para autobuses eléctricos en Europa para autobuses estándar de 12 m sigue siendo el mayor, respaldado por una participación del 47,62% en 2025. Sin embargo, los modelos articulados de 18 m crecen más rápido a una CAGR del 11,15% porque un vehículo largo puede transportar más pasajeros utilizando espacio adicional en el depósito. Las unidades modulares de 50 kWh de Contemporary Amperex Technology Co., Limited (CATL) simplifican el escalado del paquete hasta 200 kWh sin nueva herramienta. Los planificadores de depósitos prefieren la carga nocturna para las flotas articuladas, lo que evita la electricidad de tarifa máxima durante el día.

Los operadores de flotas también dependen de los autobuses articulados para cumplir los objetivos de cero emisiones de la UE, medidos en pasajeros-kilómetro en lugar de recuentos de vehículos. Las ciudades pueden, por tanto, retirar dos autobuses diésel y adquirir un gran BEV para cumplir la cuota. El mercado europeo de paquetes de baterías para autobuses eléctricos gana volumen a medida que los paquetes más grandes elevan la demanda de kWh por vehículo, incluso si los recuentos unitarios aumentan modestamente. Los mini y mediautobuses llenan los ajustados centros históricos, donde las longitudes de 8-10,5 m navegan por los callejones estrechos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de propulsión: dominio de los BEV con crecimiento de nicho de los PHEV

Los vehículos eléctricos de batería (BEV) mantuvieron el 99,92% de la participación en 2025, ya que los ciclos de servicio urbano se adaptan a los ritmos de carga en depósito. El pequeño nicho de los PHEV registra una CAGR del 16,29% hasta 2031 para rutas nórdicas rurales que necesitan calefacción y 400 km de autonomía en inviernos severos. Volvo y Scania lideran con híbridos de solo 80 km eléctricos que cambian al diésel en tramos remotos.

Los BEV puros capturan ventajas de costo total gracias a la recuperación de energía regenerativa y trenes de tracción más simples. El mercado de paquetes de baterías para autobuses eléctricos en Europa se beneficia porque cada autobús totalmente eléctrico requiere un paquete, mientras que los PHEV necesitan baterías más pequeñas. No obstante, los PHEV abren ventas incrementales en geografías sin corredores de carga.

Por química de batería: el LMFP emerge como líder en rendimiento

El LFP aseguró el 48,54% de la participación del mercado de paquetes de baterías para autobuses eléctricos en Europa en 2025, gracias a su estabilidad térmica y bajo costo. El LMFP ahora asciende a una CAGR del 11,86%, aumentando la densidad energética mientras mantiene la seguridad estable del fosfato de hierro. El Contemporary Amperex Technology Co., Limited (CATL) Qilin 3.0 a 230 Wh/kg ofrece una autonomía de 400 km para autobuses urbanos sin peso adicional del paquete y supera rigurosas pruebas de fuga térmica.

La adopción del LMFP se acelera a medida que los precios del manganeso se mantienen estables, mientras que los precios del níquel continúan fluctuando. Los compradores municipales prefieren la química que ofrece presupuestos de licitación predecibles. El NMC y el NCA persisten en casos de uso de largo alcance premium o servicio invernal, pero enfrentan presión en los márgenes a medida que el LMFP escala.

Por capacidad: los paquetes de alta capacidad impulsan la optimización de la autonomía

El segmento de 100-150 kWh domina con una participación del 33,55% en 2025, suministrando autobuses de 12 m con una autonomía diaria de 250-300 km. Los paquetes superiores a 150 kWh crecen a una CAGR del 10,31% a medida que las flotas articuladas y los servicios interurbanos adoptan la carga nocturna en depósito. El tamaño del mercado de paquetes de baterías para autobuses eléctricos en Europa para sistemas de alta capacidad aumenta porque las mejoras en los depósitos ahora acomodan pantógrafos de 800 kW que recargan paquetes de 200 kWh en 15 minutos.

Los módulos de menor capacidad de 40-80 kWh se adaptan a mini y mediautobuses que operan circuitos cortos dentro de zonas de bajas emisiones. Los operadores ajustan el tamaño del paquete para evitar transportar peso innecesario, un enfoque facilitado por los diseños modulares.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por forma de batería: las celdas de bolsa lideran con crecimiento cilíndrico

Las celdas de bolsa mantuvieron una participación del 55,63% en 2025, ya que maximizan la densidad energética volumétrica dentro del chasis del autobús. Los formatos cilíndricos crecen a una CAGR del 13,06%, impulsados por la difusión de las dimensiones 4680 que mejoran las trayectorias térmicas y simplifican la refrigeración. Las celdas prismáticas sirven a necesidades de robustez específicas.

El liderazgo de las celdas de bolsa persiste porque los fabricantes de equipos originales (OEM) europeos valoran la flexibilidad del diseño de paquete plano, que preserva la baja altura interior del piso. Sin embargo, el mercado de paquetes de baterías para autobuses eléctricos en Europa observa una demanda creciente de cilíndricos a medida que las líneas estandarizadas reducen costos y aumentan la resiliencia de la cadena de suministro.

Por clase de voltaje: la arquitectura de alto voltaje gana impulso

Los sistemas calificados en 400-600 V controlan una participación del 57,34% en 2025. Las configuraciones por encima de 800 V se expanden a una CAGR del 9,45% al permitir cargas de más de 350 kW con cableado más liviano. Berlín y Estocolmo ordenan flotas articuladas con capacidad de batería de alto voltaje, lo que reduce la sección transversal del cable y disminuye el peso en vacío.

No obstante, persisten escaseces de componentes. Hoy solo los proveedores premium de inversores y DC-DC ofrecen carteras completas de 800 V, por lo que los costos siguen siendo más altos que los de los equipos de 400 V. A medida que los volúmenes crecen, la industria de paquetes de baterías para autobuses eléctricos en Europa espera alcanzar la paridad en los próximos años.

Por arquitectura de módulo: la arquitectura celda a paquete domina la innovación

La arquitectura Celda a Paquete (CTP) representó el 52,61% de la participación en 2025 y creció a una CAGR del 9,96% al eliminar las carcasas de los módulos, reducir el peso y aumentar la densidad energética. Los ensambladores de paquetes reportan menos piezas y ahorros de costos significativos.

La arquitectura Celda a Módulo (CTM) persiste en líneas heredadas que necesitan servicio a nivel de módulo o formatos de química mixta. La arquitectura Módulo a Paquete (MTP) sirve de puente en la transición. La CTP gana tracción porque las baterías estructurales pueden integrarse como vigas del piso, liberando espacio interior para los pasajeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por componente: los materiales de cátodo impulsan la evolución del rendimiento

El material activo del cátodo capturó el 68,23% del valor de componentes en 2025, ya que las elecciones de química determinan tanto el costo como la seguridad. Los separadores crecieron a la tasa más rápida, con una CAGR del 9,04%, debido a los recubrimientos cerámicos que toleran voltajes más altos y mejoran la respuesta de apagado. Los ánodos transitan gradualmente del grafito a las mezclas de silicio, aumentando la capacidad con ajustes mínimos en el proceso.

Los proveedores co-ubican las plantas de cátodo y celda para mantener el transporte de polvos peligrosos dentro de un único régimen aduanero, alineándose con las reglas de contenido local y acortando las cadenas de suministro.

Análisis geográfico

Polonia lideró el mercado de paquetes de baterías para autobuses eléctricos en Europa con una participación del 58,62% en 2025. Solaris combina el ensamblaje local de autobuses con los paquetes de LG Energy Solution y asegura financiación de cohesión de la UE que cubre los costos del proyecto, reduciendo así los precios entregados en comparación con las importaciones. Las líneas de baterías domésticas abastecen tanto las licitaciones polacas como las exportaciones a la República Checa y Eslovaquia, profundizando las economías de escala.

Hungría es la geografía de más rápido crecimiento con una CAGR del 40,25% hasta 2031. El proyecto de 100 GWh de Contemporary Amperex Technology Co., Limited (CATL) ancla un floreciente clúster que disfruta de una reducción significativa del impuesto de sociedades para las inversiones. Las reglas de licitación otorgan bonificaciones a los paquetes fabricados en el país, garantizando la absorción de la nueva capacidad. La ubicación central de Hungría acorta las rutas logísticas hacia los OEM alemanes, lo que a su vez impulsa aún más la demanda.

Alemania, Francia, Italia, el Reino Unido y Suecia forman un grupo maduro de adoptantes. Alemania cuenta con una red bien establecida de autobuses eléctricos y cargadores de alta potencia en depósito en operación. Francia destina fondos considerables durante los próximos años para avanzar en los autobuses de cero emisiones. Italia amplía las zonas de bajas emisiones que obligan a las flotas a acelerar sus compras, y Suecia está pilotando la carga de 800 kW que reduce las necesidades de tamaño del paquete. El resto de Europa, principalmente Rumanía, la República Checa y Eslovenia, aprovecha los fondos estructurales para cofinanciar las compras, inyectando un volumen incremental estable en el mercado de paquetes de baterías para autobuses eléctricos en Europa.

Panorama competitivo

El mercado de paquetes de baterías para autobuses eléctricos en Europa muestra una concentración moderada. Contemporary Amperex Technology Co., Limited (CATL) y BYD Company Ltd. aún mantienen el liderazgo tecnológico con la química LMFP y la arquitectura Celda a Paquete, aunque los rivales europeos están ganando terreno a través de plantas locales que cumplen con la puntuación de Compra Europea. LG Energy Solution y Samsung SDI ensamblan módulos en Polonia y Hungría, asociándose con Solaris y Mercedes-Benz para cerrar contratos plurianuales.

Los movimientos estratégicos se centran en la localización y la integración vertical. La instalación de Debrecen de Contemporary Amperex Technology Co., Limited (CATL) se compromete a una producción de 100 GWh y colabora con los OEM vecinos en I+D para adaptar los diseños de los paquetes. BYD Company Ltd. abrió un centro de servicio en el Reino Unido que gestiona el diagnóstico de paquetes y las reclamaciones de garantía localmente, eliminando una preocupación clave de los operadores sobre el tiempo de inactividad [3]"Centro de Servicio de Baterías en el Reino Unido," BYD, byd.com. Northvolt avanza en el reciclaje de circuito cerrado y las ofertas de batería como servicio que incorporan valores residuales en los pagos de arrendamiento, mejorando la asequibilidad para las ciudades medianas.

Las oportunidades de espacio en blanco incluyen los sistemas de tracción de 800 V o más para autobuses articulados, los separadores con recubrimiento cerámico que permiten voltajes más altos, y la certificación de seguridad de paquetes de segunda vida. Los proveedores que agrupan financiamiento, carga y garantías de valor residual se diferencian en licitaciones que evalúan el costo total del proyecto en lugar del precio de etiqueta. La norma de contenido local del Reglamento de Baterías de la UE eleva las barreras para los modelos de solo importación e intensifica la expansión regional de las cadenas de suministro.

Líderes de la industria de paquetes de baterías para autobuses eléctricos en Europa

Contemporary Amperex Technology Co., Limited (CATL)

LG Energy Solution, Ltd.

BYD Company Ltd.

SK Innovation Co., Ltd. (SK On)

BMZ Holding GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: VinFast presentó los autobuses eléctricos EB 8 y EB 12 en el Busworld Europe con paquetes LFP de 422 kWh y una autonomía real de 400 km. Con carga rápida a 140 kW, estas baterías permiten una rotación completa en tres horas.

- Octubre de 2025: BYD Company Ltd. abrió un centro de servicio de baterías operado por el OEM en el Reino Unido para brindar soporte posventa localizado y tranquilizar a los operadores sobre el mantenimiento rápido de los paquetes.

Alcance del informe del mercado de paquetes de baterías para autobuses eléctricos en Europa

BEV, PHEV están cubiertos como segmentos por tipo de propulsión. LFP, NCA, NCM, NMC, Otros están cubiertos como segmentos por química de batería. 15 kWh a 40 kWh, 40 kWh a 80 kWh, Por encima de 80 kWh, Menos de 15 kWh están cubiertos como segmentos por capacidad. Cilíndrico, Bolsa, Prismático están cubiertos como segmentos por forma de batería. Láser, Alambre están cubiertos como segmentos por método. Ánodo, Cátodo, Electrolito, Separador están cubiertos como segmentos por componente. Cobalto, Litio, Manganeso, Grafito natural, Níquel están cubiertos como segmentos por tipo de material. Francia, Alemania, Hungría, Italia, Polonia, Suecia, Reino Unido, Resto de Europa están cubiertos como segmentos por país.| Miniautobús / microbús (menos de 8 m) |

| Mediano (8-10,5 m) |

| Estándar (12 m) |

| Articulado (18 m) |

| Vehículo eléctrico de batería (BEV) |

| Vehículo eléctrico enchufable (PHEV) |

| LFP (Litio-Hierro-Fosfato) |

| LMFP (Litio-Manganeso-Hierro-Fosfato) |

| NMC (Óxido de litio-níquel-manganeso-cobalto) |

| NCA (Óxido de litio-níquel-cobalto-aluminio) |

| LTO (Óxido de litio-titanio) |

| Otros (LCO, LMO, NMX, tecnologías de baterías emergentes, etc.) |

| Menos de 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Por encima de 150 kWh |

| Cilíndrico |

| Bolsa |

| Prismático |

| Por debajo de 400 V |

| 400-600 V |

| 600-800 V |

| Por encima de 800 V |

| Celda a Módulo (CTM) |

| Celda a Paquete (CTP) |

| Módulo a Paquete (MTP) |

| Ánodo |

| Cátodo |

| Electrolito |

| Separador |

| Francia |

| Alemania |

| Hungría |

| Italia |

| Polonia |

| Suecia |

| Reino Unido |

| Resto de Europa |

| Por tipo | Miniautobús / microbús (menos de 8 m) |

| Mediano (8-10,5 m) | |

| Estándar (12 m) | |

| Articulado (18 m) | |

| Por tipo de propulsión | Vehículo eléctrico de batería (BEV) |

| Vehículo eléctrico enchufable (PHEV) | |

| Por química de batería | LFP (Litio-Hierro-Fosfato) |

| LMFP (Litio-Manganeso-Hierro-Fosfato) | |

| NMC (Óxido de litio-níquel-manganeso-cobalto) | |

| NCA (Óxido de litio-níquel-cobalto-aluminio) | |

| LTO (Óxido de litio-titanio) | |

| Otros (LCO, LMO, NMX, tecnologías de baterías emergentes, etc.) | |

| Por capacidad | Menos de 15 kWh |

| 15-40 kWh | |

| 40-60 kWh | |

| 60-80 kWh | |

| 80-100 kWh | |

| 100-150 kWh | |

| Por encima de 150 kWh | |

| Por forma de batería | Cilíndrico |

| Bolsa | |

| Prismático | |

| Por clase de voltaje | Por debajo de 400 V |

| 400-600 V | |

| 600-800 V | |

| Por encima de 800 V | |

| Por arquitectura de módulo | Celda a Módulo (CTM) |

| Celda a Paquete (CTP) | |

| Módulo a Paquete (MTP) | |

| Por componente | Ánodo |

| Cátodo | |

| Electrolito | |

| Separador | |

| Por país | Francia |

| Alemania | |

| Hungría | |

| Italia | |

| Polonia | |

| Suecia | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Química de batería - Los diversos tipos de química de batería considerados en este segmento incluyen LFP, NCA, NCM, NMC y otros.

- Forma de batería - Los tipos de formas de batería ofrecidos en este segmento incluyen cilíndrico, bolsa y prismático.

- Tipo de carrocería - Los tipos de carrocería considerados en este segmento incluyen una variedad de autobuses.

- Capacidad - Los diversos tipos de capacidades de batería incluidos en este segmento son de 15 kWh a 40 kWh, de 40 kWh a 80 kWh, por encima de 80 kWh y menos de 15 kWh.

- Componente - Los diversos componentes cubiertos en este segmento incluyen ánodo, cátodo, electrolito y separador.

- Tipo de material - Los diversos materiales cubiertos en este segmento incluyen cobalto, litio, manganeso, grafito natural, níquel y otros materiales.

- Método - Los tipos de método cubiertos en este segmento incluyen láser y alambre.

- Tipo de propulsión - Los tipos de propulsión considerados en este segmento incluyen BEV (vehículos eléctricos de batería), PHEV (vehículo eléctrico híbrido enchufable).

- Tipo de tabla de contenidos - Tabla de contenidos tipo 3

- Tipo de vehículo - El tipo de vehículo considerado en este segmento incluye vehículos comerciales con diversos sistemas de transmisión eléctrica.

| Palabra clave | Definición |

|---|---|

| Vehículo eléctrico (EV) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los vehículos eléctricos enchufables y los híbridos enchufables. |

| Batería como servicio | Un modelo de negocio en el que la batería de un vehículo eléctrico puede alquilarse a un proveedor de servicios o intercambiarse por otra batería cuando se agota la carga. |

| Celda de batería | La unidad básica del paquete de baterías de un vehículo eléctrico, típicamente una celda de iones de litio, que almacena energía eléctrica. |

| Módulo | Una subsección del paquete de baterías de un vehículo eléctrico, que consta de varias celdas agrupadas, utilizada frecuentemente para facilitar la fabricación y el mantenimiento. |

| Sistema de gestión de baterías (BMS) | Un sistema electrónico que gestiona una batería recargable protegiéndola de operar fuera de su área de operación segura, monitoreando su estado, calculando datos secundarios, reportando datos, controlando su entorno y equilibrándola. |

| Densidad energética | Una medida de cuánta energía puede almacenar una celda de batería en un volumen determinado, generalmente expresada en vatios-hora por litro (Wh/L). |

| Densidad de potencia | La tasa a la que la batería puede entregar energía, frecuentemente medida en vatios por kilogramo (W/kg). |

| Vida útil en ciclos | El número de ciclos completos de carga y descarga que puede realizar una batería antes de que su capacidad caiga por debajo de un porcentaje especificado de su capacidad original. |

| Estado de carga (SOC) | Una medición, expresada como porcentaje, que representa el nivel de carga actual de una batería en comparación con su capacidad. |

| Estado de salud (SOH) | Un indicador de la condición general de una batería, que refleja su rendimiento actual en comparación con cuando era nueva. |

| Sistema de gestión térmica | Un sistema diseñado para mantener temperaturas de operación óptimas para el paquete de baterías de un vehículo eléctrico, utilizando frecuentemente métodos de enfriamiento o calefacción. |

| Carga rápida | Un método de carga de la batería de un vehículo eléctrico a una tasa mucho más rápida que la carga estándar, que generalmente requiere equipos de carga especializados. |

| Frenado regenerativo | Un sistema en vehículos eléctricos e híbridos que recupera la energía normalmente perdida durante el frenado y la almacena en la batería. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Para construir una metodología de pronóstico robusta, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y se construye el modelo en base a estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando la demanda en volumen por el precio promedio ponderado por volumen del paquete de baterías (por kWh). La estimación y el pronóstico del precio del paquete de baterías tienen en cuenta diversos factores que afectan al precio de venta promedio, como las tasas de inflación, los cambios en la demanda del mercado, los costos de producción, los desarrollos tecnológicos y las preferencias de los consumidores, proporcionando estimaciones tanto para datos históricos como para tendencias futuras.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción