Tamaño y Participación del Mercado de Dispositivos para el Cuidado de la Diabetes en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

| Tamaño del mercado en el año base (2025) | 8.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para el Cuidado de la Diabetes en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos para el cuidado de la diabetes en Europa crezca de USD 8.530 millones en 2025 a USD 9.030 millones en 2026, y se prevé que alcance USD 11.990 millones en 2031 a una CAGR del 5,85% durante 2026-2031. La fuerte demanda de datos de glucosa en tiempo real, la adopción más amplia de sistemas de administración de insulina conectados y las medidas de reembolso favorables se combinan para sostener el impulso de crecimiento. La cobertura ampliada para el monitoreo continuo de glucosa (MCG) en los principales sistemas de salud europeos está ampliando la población tratada, mientras que los programas piloto de hospitalización en el hogar están acelerando el cambio de la gestión de la diabetes hospitalaria a la remota. Los fabricantes están priorizando sensores de MCG todo en uno y bombas de parche que minimizan el tiempo de capacitación y mejoran la adherencia, y el software de ajuste de dosis basado en inteligencia artificial está pasando de estudios piloto a la práctica rutinaria. La intensidad competitiva está aumentando a medida que los líderes establecidos buscan fusiones impulsadas por escala y los nuevos participantes ágiles se centran en el monitoreo no invasivo, creando un panorama equilibrado que recompensa tanto la profundidad de fabricación como la velocidad de innovación.

Conclusiones Clave del Informe

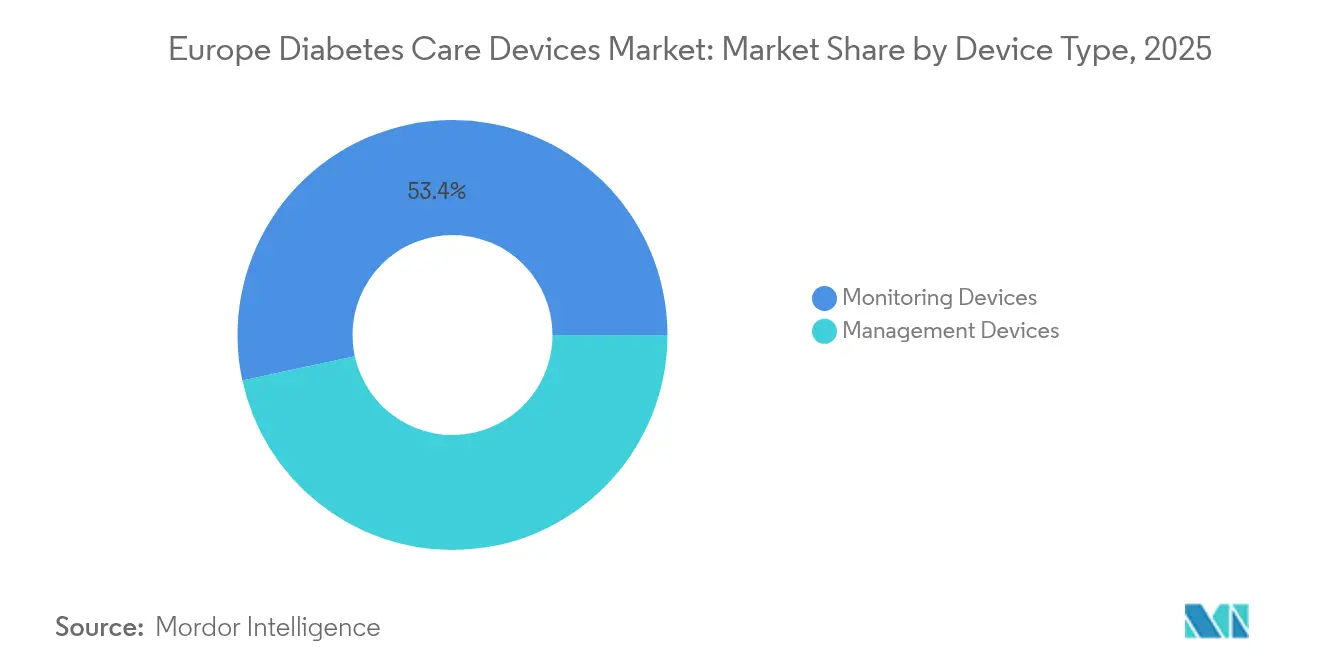

- Por tipo de dispositivo, los dispositivos de monitoreo lideraron con el 53,40% de la participación del mercado de dispositivos para el cuidado de la diabetes en Europa en 2025, mientras que se proyecta que los dispositivos de gestión se expandan a una CAGR del 6,85% hasta 2031.

- Por tipo de paciente, el segmento de diabetes tipo 2 representó el 80,62% del tamaño del mercado de dispositivos para el cuidado de la diabetes en Europa en 2025 y está previsto que crezca a una CAGR del 7,05% hasta 2031.

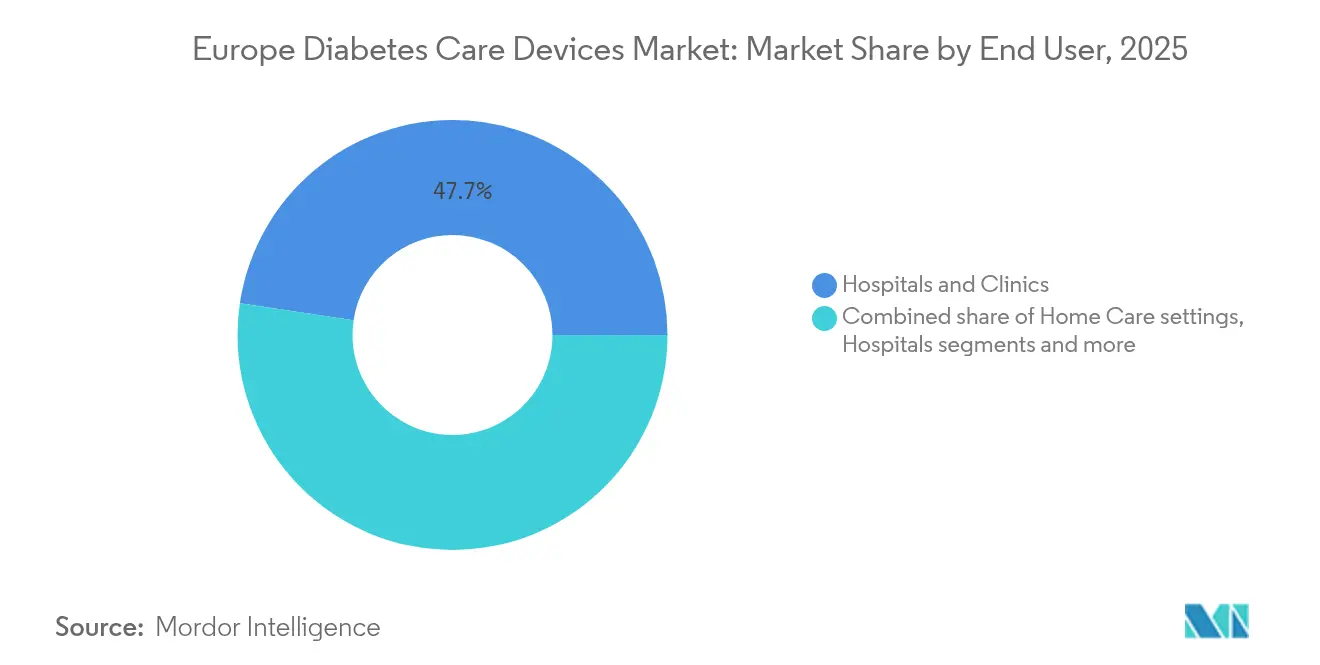

- Por usuario final, los hospitales y clínicas mantuvieron el 47,65% de la participación del mercado de dispositivos para el cuidado de la diabetes en Europa en 2025; los entornos de atención domiciliaria representan la trayectoria más rápida con una CAGR del 8,55% entre 2026 y 2031.

- Por canal de distribución, las farmacias minoristas dominaron el 53,72% del tamaño del mercado de dispositivos para el cuidado de la diabetes en Europa en 2025, mientras que se prevé que las farmacias en línea registren el crecimiento más rápido con una CAGR del 7,95% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para el Cuidado de la Diabetes en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reformas Nacionales de Reembolso que Impulsan la Adopción del MCG en Alemania y los Países Nórdicos | +2.1% | Alemania, países nórdicos | Mediano plazo (2-4 años) |

| Vía Rápida del Reglamento de Dispositivos Médicos de la UE para "Plumas Inteligentes" de Clase IIb que Acelera el Lanzamiento de Productos | +1.2% | Europa | Corto plazo (≤ 2 años) |

| Consolidación por Licitación de los Precios de Tiras Reactivas en el Sur de Europa | +0.8% | España, Italia, Portugal, Grecia | Mediano plazo (2-4 años) |

| Aumento de la Prevalencia de Diabetes Tipo 1 Pediátrica en Europa Central y Oriental que Impulsa la Demanda de Bombas de Parche | +0.7% | Europa Central y Oriental | Largo plazo (≥ 4 años) |

| Programas Piloto de Hospitalización en el Hogar en el Reino Unido y Francia que Impulsan los Kits de Monitoreo Remoto | +1.1% | Reino Unido, Francia | Mediano plazo (2-4 años) |

| Mandatos de Soporte de Decisiones Basado en IA en España que Aumentan las Ventas de Plumas Inteligentes | +0.6% | España, con efecto expansivo a otros mercados de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reformas Nacionales de Reembolso que Impulsan la Adopción del MCG en Alemania y los Países Nórdicos

El seguro estatutario en Alemania amplió la cobertura del MCG a todos los pacientes dependientes de insulina a principios de 2024, eliminando instantáneamente la principal barrera de costos. Dinamarca, Suecia y Noruega replicaron la medida, creando un clúster norte unificado donde el reembolso ahora favorece el monitoreo basado en sensores sobre las tiras reactivas. El consiguiente aumento en las prescripciones está alentando a los proveedores a localizar el ensamblaje de sensores para asegurar puntos de licitación y acortar los plazos de entrega. Los proveedores de atención médica están revisando las vías clínicas para que el inicio del MCG ocurra dentro de las cuatro semanas del comienzo de la terapia con insulina, estrechando los vínculos entre la atención primaria y las clínicas de diabetología. Los fabricantes esperan que las tasas de utilización de dispositivos aumenten de manera constante durante los próximos tres años a medida que aumente la familiaridad de los médicos y las aplicaciones de autogestión del paciente integren los registros nacionales de salud electrónica. La certeza del reembolso se está traduciendo, por tanto, en mayores volúmenes, ingresos más predecibles y mayor poder de negociación para los proveedores que cumplen con los requisitos.

Vía Rápida del Reglamento de Dispositivos Médicos de la UE para "Plumas Inteligentes" de Clase IIb que Acelera el Lanzamiento de Productos

La introducción en 2024 de una revisión acelerada de doce a quince meses para las plumas de insulina conectadas bajo el Reglamento de Dispositivos Médicos de la UE redujo el tiempo promedio de comercialización en aproximadamente un tercio. Los principales desarrolladores presentaron rápidamente plumas habilitadas con Bluetooth que capturan datos de dosis, señalan omisiones y transmiten información a los paneles de control de los médicos. Las primeras aprobaciones han generado una cola de solicitudes de seguimiento, lo que indica que el cuello de botella regulatorio es poco probable que regrese pronto. Los equipos de marketing están aprovechando el cronograma comprimido alineando los lanzamientos europeos con las campañas de marca globales, maximizando así la adopción inicial. Los formularios nacionales que anteriormente dudaban en reembolsar las plumas premium están reevaluando los modelos de costo-beneficio porque las ganancias de adherencia en el mundo real ahora son más fáciles de cuantificar. En conjunto, estos factores convierten a Europa en la plataforma de lanzamiento del hardware de administración de insulina de próxima generación.

Consolidación por Licitación de los Precios de Tiras Reactivas en el Sur de Europa

Los sistemas de salud pública en España, Italia, Portugal y Grecia cambiaron a licitaciones centralizadas para tiras reactivas de glucosa en sangre en 2024. España logró una reducción de precios del 35%, y los otros tres mercados aplicaron objetivos comparables, obligando a los fabricantes a priorizar la producción eficiente y el ahorro logístico sobre las características premium. El menor costo unitario ya ha impulsado un aumento mensurable en el consumo de tiras reactivas entre los pacientes que permanecen fuera de la elegibilidad para el MCG. Al mismo tiempo, la presión ha desencadenado fusiones entre proveedores de tiras de nivel medio que buscan economías de escala. En el próximo ciclo de adquisiciones, se espera que la transparencia de precios reduzca la brecha entre los formularios nacionales y regionales, dando a los licitantes multinacionales una ventaja estratégica en la asignación de volumen. El sur de Europa representa, por tanto, tanto un desafío de margen como una oportunidad de volumen para el mercado de dispositivos para el cuidado de la diabetes en Europa.

Programas Piloto de Hospitalización en el Hogar en el Reino Unido y Francia que Impulsan los Kits de Monitoreo Remoto

El Servicio Nacional de Salud del Reino Unido amplió su iniciativa de "sala virtual" para incluir la diabetes tratada con insulina en 2024, mientras que Francia integró el monitoreo de la diabetes dentro de su red de "Hospitalisation à Domicile". Ambos programas empaquetan sensores de MCG en tiempo real, plumas de insulina conectadas y portales de teleconsulta en un kit llave en mano entregado a los pacientes dentro de las 48 horas posteriores al alta. Los datos preliminares muestran un 25% menos de reingresos relacionados con la diabetes, lo que respalda una mayor expansión hasta 2026. Los proveedores se benefician de acuerdos de compra masiva que garantizan volúmenes mínimos y simplifican la vigilancia poscomercialización. A medida que las plantillas de salas virtuales migran a otros miembros de la UE, el monitoreo remoto se está consolidando como un pilar central de la política de atención crónica, ampliando aún más el mercado de dispositivos para el cuidado de la diabetes en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tasas de IVA Divergentes sobre Dispositivos frente a Consumibles que Distorsionan la Economía del Automonitoreo de Glucosa en Sangre | -0.7% | Unión Europea | Mediano plazo (2-4 años) |

| Normas de Residencia de Datos que Limitan las Plataformas de MCG en la Nube en la Región DACH | -0.9% | Alemania, Austria, Suiza | Mediano plazo (2-4 años) |

| Procesos Fragmentados de Evaluación de Tecnologías Sanitarias que Retrasan la Financiación de Bombas de Insulina en Italia y España | -0.5% | Italia, España | Corto plazo (≤ 2 años) |

| Regulaciones de Eliminación de Residuos de Sensores que Aumentan el Costo Total de Propiedad en el Benelux | -0.3% | Bélgica, Países Bajos, Luxemburgo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tasas de IVA Divergentes sobre Dispositivos frente a Consumibles que Distorsionan la Economía del Automonitoreo de Glucosa en Sangre

El IVA reducido sobre los glucómetros pero el IVA completo sobre las tiras reactivas en varios estados de la UE infla los costos de por vida del automonitoreo de glucosa en sangre. Los pacientes pueden diferir las pruebas o extender el uso de las tiras, lo que socava el control glucémico. Los fabricantes están presionando por esquemas de IVA armonizados para dispositivos médicos, aunque el avance legislativo sigue siendo lento. Mientras tanto, los paquetes de tiras de bajo precio y los modelos de suscripción tienen como objetivo preservar la frecuencia de las pruebas. Hasta que se logre la paridad fiscal, la economía del monitoreo basado en tiras limitará el potencial de crecimiento del segmento dentro del mercado de dispositivos para el cuidado de la diabetes en Europa[2]Fuente: Comisión Europea, "Guía de Vía Rápida del Reglamento de Dispositivos Médicos," europa.eu.

Normas de Residencia de Datos que Limitan las Plataformas de MCG en la Nube en la Región DACH

Alemania, Austria y Suiza exigen que los datos personales de salud permanezcan en servidores nacionales. Los proveedores de MCG han tenido que construir alojamiento específico por país, lo que añade entre un 25 y un 30% a los costos operativos y retrasa las funciones avanzadas en la nube, como el análisis predictivo. Los proveedores más pequeños a menudo difieren o cancelan los lanzamientos, reduciendo las opciones para los médicos y los pacientes. Los esfuerzos para alinear los estándares europeos de nube están en marcha, pero es poco probable que cualquier relajación ocurra antes de 2027. El efecto inmediato es una penetración más lenta del MCG totalmente conectado a la nube en uno de los mercados de diabetes más prósperos de Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: El Monitoreo Domina; la Gestión Gana Ritmo

El segmento de monitoreo capturó el 53,40% del mercado de dispositivos para el cuidado de la diabetes en Europa en 2025, lo que refleja la primacía de los datos precisos de glucosa en la terapia diaria. Los sistemas de MCG representan ahora la mayoría de los ingresos por monitoreo porque ofrecen lecturas continuas e indoloras y se integran perfectamente con los teléfonos inteligentes y los paneles de control hospitalarios. La penetración del MCG se aceleró una vez que el reembolso se amplió más allá del tipo 1 a todos los pacientes tratados con insulina. Los proveedores se están diferenciando a través del tiempo de uso del sensor, la operación sin calibración y la conectividad directa con relojes inteligentes, lo que indica una desaparición gradual de los medidores de punción digital para la medición regular.

Los dispositivos de gestión representan un conjunto de ingresos menor, pero se prevé que avancen a una CAGR del 6,85% hasta 2031. Los sistemas de administración automatizada de insulina que combinan la entrada del MCG con algoritmos de circuito cerrado ejemplifican este impulso. El resultado es una convergencia más estrecha de categorías de hardware tradicionalmente separadas en ecosistemas unificados capaces de control autónomo de la glucosa. A medida que mejora la precisión de los algoritmos, los pagadores consideran cada vez más los sistemas avanzados de bomba-sensor como una inversión que compensa los futuros costos de complicaciones. En consecuencia, los dispositivos de gestión reducirán la brecha con las herramientas de monitoreo y podrían incluso superarlas en valor hacia finales de la década, remodelando el centro de gravedad competitivo dentro del mercado de dispositivos para el cuidado de la diabetes en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Paciente: La Escala del Tipo 2 Impulsa las Prioridades de Diseño

Los pacientes con diabetes tipo 2 representaron el 80,62% del tamaño del mercado de dispositivos para el cuidado de la diabetes en Europa en 2025, lo que subraya un cambio de paradigma de la ingeniería centrada en el tipo 1 hacia casos de uso de salud metabólica más amplios. La simplicidad, los factores de forma discretos y la baja carga de capacitación guían las hojas de ruta de productos dirigidas a este grupo. Los sensores conectados que se combinan con aplicaciones de seguimiento de dieta atraen a los usuarios de tipo 2 interesados en la retroalimentación sobre el estilo de vida en lugar de la titulación intensiva de insulina. A medida que las guías nacionales ahora fomentan el MCG incluso para los regímenes de insulina basal, los fabricantes de dispositivos están lanzando sensores de precio accesible que mantienen la precisión básica mientras omiten características premium adicionales.

La diabetes tipo 1 retiene una influencia desproporcionada en la innovación revolucionaria. Los sistemas de circuito cerrado híbrido se perfeccionaron en la población pediátrica con tipo 1 antes de escalar a usuarios adultos y, más recientemente, a subgrupos selectos de tipo 2. Mientras tanto, la diabetes gestacional está comenzando a atraer soluciones personalizadas que enfatizan la incorporación rápida y los modelos de suscripción por trimestre. En conjunto, la diversificación por tipo de paciente amplía el mercado de dispositivos para el cuidado de la diabetes en Europa y mitiga la dependencia de cualquier vía terapéutica única.

Por Usuario Final: Los Hospitales Anclan; la Atención Domiciliaria se Acelera

Los hospitales y clínicas mantuvieron el 47,65% de la participación del mercado de dispositivos para el cuidado de la diabetes en Europa en 2025 gracias a su papel central en el diagnóstico, la iniciación de dispositivos y el tratamiento intensivo. Los centros multidisciplinarios de diabetes dentro de los sistemas hospitalarios facilitan la transferencia instantánea de datos desde los monitores de cabecera a los registros electrónicos de salud, lo que permite vías de atención de circuito cerrado. La adquisición institucional sigue siendo un canal de volumen estable para los proveedores, particularmente para el MCG hospitalario utilizado durante la terapia con esteroides o el control glucémico postoperatorio.

Sin embargo, los entornos de atención domiciliaria están preparados para la expansión más rápida con una CAGR del 8,55%. Los programas de hospitalización en el hogar, las redes de enfermería comunitaria y las suscripciones de sensores directas al paciente están erosionando las barreras históricas entre el acceso a tecnología hospitalaria y ambulatoria. Las herramientas de inserción fáciles de usar, los tutoriales de video integrados y el reordenamiento automatizado de consumibles hacen que la autogestión sea más factible que nunca. Para los pagadores, cada ingreso evitado subraya la lógica económica de la provisión de dispositivos centrada en el hogar, ampliando aún más el mercado de dispositivos para el cuidado de la diabetes en Europa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Dominio Minorista e Impulso en Línea

Las farmacias minoristas capturaron el 53,72% del tamaño del mercado de dispositivos para el cuidado de la diabetes en Europa en 2025, aprovechando sus profundas capacidades de asesoramiento en tienda y los flujos de trabajo de reembolso establecidos. Muchas cadenas líderes ahora dedican personal especializado a la colocación de sensores y la capacitación en plumas inteligentes, yendo más allá de la simple dispensación hacia servicios holísticos de gestión de enfermedades. La integración con las plataformas de beneficios farmacéuticos permite verificaciones rápidas de elegibilidad y cálculo instantáneo del copago en el mostrador, facilitando el recorrido del paciente.

Las farmacias en línea y el comercio electrónico directo al consumidor registraron una CAGR del 7,95% y están en camino de ganar participación a medida que los flujos de trabajo de receta a domicilio se vuelven habituales. Las leyes de consulta remota aprobadas en varios estados de la UE durante la pandemia siguen vigentes, legitimando la prescripción virtual. Los proveedores, a su vez, están adaptando el embalaje para las redes de mensajería, añadiendo sellos a prueba de manipulaciones y códigos QR de incorporación interactiva. A medida que se amplía el acceso a la banda ancha y aumenta la alfabetización digital, los canales en línea convertirán los pedidos de prueba impulsados por la conveniencia en planes de suscripción de alta retención, multiplicando su contribución al mercado de dispositivos para el cuidado de la diabetes en Europa.

Análisis Geográfico

Alemania capturó el 25,12% de la participación del mercado de dispositivos para el cuidado de la diabetes en Europa en 2025, lo que le otorga la mayor participación de un solo país en el mercado de dispositivos para el cuidado de la diabetes en Europa. La ampliación del seguro de salud estatutario para cubrir el monitoreo continuo de glucosa para todos los pacientes dependientes de insulina eliminó las restricciones previas por tipo de terapia y creó un aumento en la demanda. Aproximadamente 1,2 millones de alemanes en terapia con insulina representan ahora una base inmediata de mercado potencial para plumas conectadas y sistemas de circuito cerrado. Los centros alemanes que realizaron programas piloto de administración automatizada de insulina reportaron mejoras mensurables en los resultados glucémicos, lo que refuerza aún más la defensa de los médicos por estos dispositivos. Sin embargo, los estrictos requisitos de residencia de datos en la región DACH están obligando a los fabricantes a financiar infraestructura de nube localizada, elevando los costos operativos entre un 25 y un 30% y moderando la expansión del margen a corto plazo.

Francia mantuvo el 9,55% del tamaño del mercado de dispositivos para el cuidado de la diabetes en Europa en 2025, beneficiándose de un modelo de reembolso centralizado que canaliza rápidamente los dispositivos innovadores hacia el canal de hospitalización en el hogar. El programa "Hospitalisation à Domicile" integra el monitoreo continuo de glucosa y la administración de insulina conectada, creando vías de distribución alternativas e impulsando una adopción consistente en las áreas metropolitanas. En el Reino Unido, la iniciativa de sala virtual del Servicio Nacional de Salud abarca ahora más de 50 centros hospitalarios y sitúa el monitoreo de la diabetes en el núcleo de los programas piloto de atención remota, aunque los excesos presupuestarios, como el gasto anual excedente de GBP 2,5 millones en el Servicio Nacional de Salud de Fife, ilustran la presión de financiamiento a pesar de los sólidos resultados clínicos.

El sur de Europa presenta un panorama contrastante: España está exigiendo el soporte de decisiones basado en IA en los hospitales públicos mientras que la adquisición de tiras por licitación ha reducido los costos de las pruebas en un 35%, y el regulador italiano AIFA aún requiere entre 18 y 24 meses de evidencia del mundo real poscomercialización, lo que ralentiza los lanzamientos. Los países de Europa Central y Oriental están lidiando con un crecimiento anual de la prevalencia pediátrica de Diabetes Tipo 1 del 3 al 4%, lo que lleva a Polonia, la República Checa y Hungría a priorizar las bombas de parche que se adaptan a cuerpos de menor tamaño. En conjunto, estos panoramas de políticas divergentes significan que, si bien el mercado de dispositivos para el cuidado de la diabetes en Europa continúa creciendo, los fabricantes deben orquestar estrategias de acceso al mercado altamente localizadas para capturar la demanda incremental de manera eficiente.

Panorama Competitivo

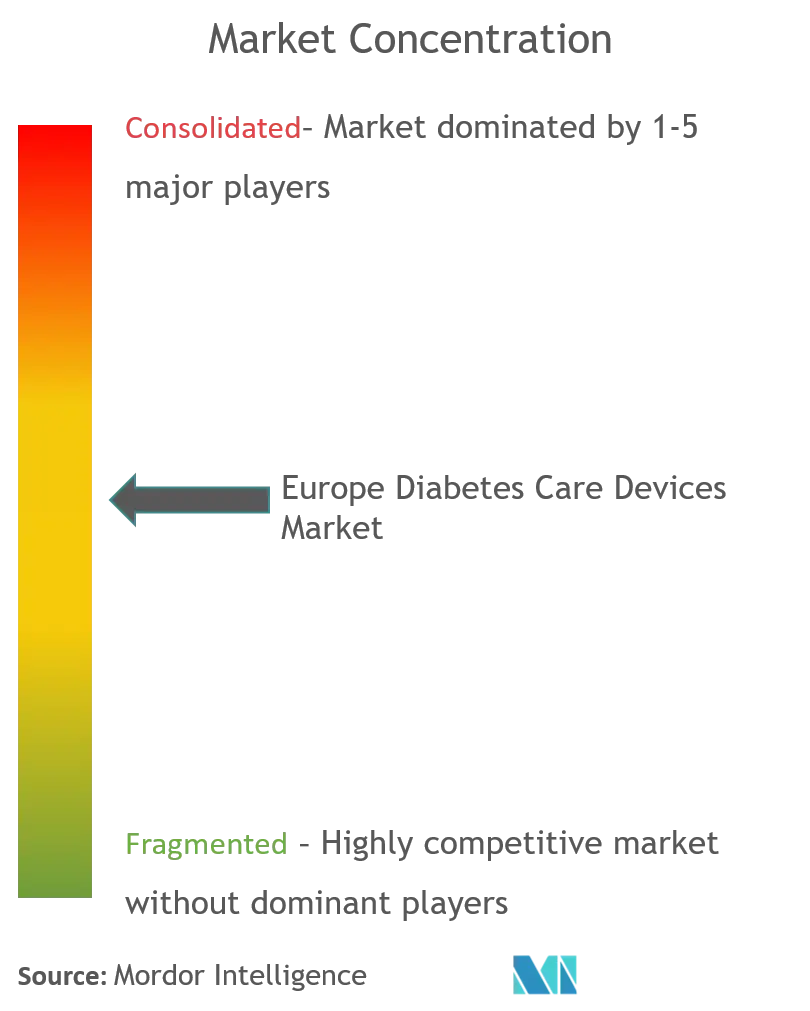

La estructura competitiva está moderadamente concentrada: Abbott, Medtronic, Dexcom, Roche y Novo Nordisk juntos tienen aproximadamente el 65% de los ingresos totales. Abbott reinvierte consistentemente porcentajes de dos dígitos de los ingresos por dispositivos en investigación y desarrollo de sensores y reportó un crecimiento de las ventas de atención para la diabetes de más del 20% en 2024, impulsado por la ampliación del reembolso del sensor Libre. Medtronic contrarresta con la simplicidad de una sola plataforma, habiendo unificado la bomba, el sensor y la aplicación en un ecosistema todo en uno; la aprobación del marcado CE para su sensor desechable en 2024 abrió el acceso inmediato al mercado en múltiples estados de la UE. Dexcom se centra en la miniaturización iterativa de sensores, respaldada por gastos sostenidos en investigación y desarrollo divulgados en presentaciones ante la Comisión de Bolsa y Valores de los Estados Unidos, y mantiene sólidos programas de participación de especialistas clínicos.

La consolidación estratégica sigue activa. La adquisición por parte de Novo Nordisk de instalaciones de llenado y acabado por USD 11.000 millones en Bélgica, Italia y los Estados Unidos asegura la resiliencia de la cadena de suministro y subraya un compromiso a largo plazo con soluciones de terapia combinada que combinan dispositivos con insulina inyectable. El gigante de la cadena de suministro cardiovascular Cardinal Health amplió su presencia en diabetes en Europa adquiriendo un grupo establecido de distribución de sensores, lo que refleja el apetito de los distribuidores por la integración vertical protectora de márgenes. Mientras tanto, las empresas emergentes con raíces en spin-outs universitarios apuntan a sensores implantables de varios meses y espectroscopía fotónica de glucosa. Aunque todavía en etapas prerregulatorias, estos nuevos participantes inyectan tensión competitiva al prometer menos consumibles y un menor costo de por vida.

La inteligencia artificial es el nuevo diferenciador. Las plataformas establecidas ahora incorporan alertas predictivas que modelan la glucosa con 30 a 60 minutos de anticipación, con el objetivo de reducir la hipoglucemia nocturna y las excursiones posprandiales. Las asociaciones entre empresas de dispositivos y proveedores de análisis en la nube aceleran las actualizaciones de algoritmos, convirtiendo la propiedad de datos en un recurso estratégico. Los proveedores capaces de equilibrar el cumplimiento regulatorio con la iteración ágil de software están reclamando niveles de reembolso premium. Con el tiempo, el soporte de decisiones clínicas impulsado por IA probablemente elevará el listón de rendimiento para todos los participantes, obligando a los adoptantes tardíos a licenciar algoritmos o ceder participación dentro del mercado de dispositivos para el cuidado de la diabetes en Europa.

Líderes de la Industria de Dispositivos para el Cuidado de la Diabetes en Europa

Roche Diabetes Care

Medtronic PLC

Novo Nordisk A/S

Dexcom Inc.

Abbott

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Novo Nordisk adquirió tres instalaciones de llenado y acabado de Catalent por USD 11.000 millones para ampliar la capacidad de fabricación global de terapias para la diabetes.

- Junio de 2022: Cequr, líder en tecnología de diabetes portátil, lanzó su dispositivo de administración de insulina más nuevo e innovador, el Insulin Pen 2.0TM. La pluma es lo suficientemente pequeña como para ser llevada siempre en el cuerpo del usuario, y también cuenta con un medidor de glucosa en sangre integrado para que los usuarios puedan controlar su nivel de azúcar en sangre a lo largo del día.

Alcance del Informe del Mercado de Dispositivos para el Cuidado de la Diabetes en Europa

Los dispositivos para el cuidado de la diabetes son el hardware, el equipo y el software utilizados por los pacientes con diabetes para regular los niveles de glucosa en sangre, prevenir las complicaciones de la diabetes, reducir la carga de la diabetes y mejorar la calidad de vida. El mercado de dispositivos para el cuidado de la diabetes en Europa está segmentado en dispositivos de monitoreo, dispositivos de gestión y geografía. El informe ofrece el valor (en USD) y el volumen (en unidades) para los segmentos anteriores.

| Dispositivos de Monitoreo | Automonitoreo de Glucosa en Sangre | Dispositivos Glucómetros |

| Tiras Reactivas | ||

| Lancetas | ||

| Monitoreo Continuo de Glucosa | Sensores | |

| Duraderos | ||

| Dispositivos de Gestión | Bombas de Insulina | Dispositivo de Bomba de Insulina |

| Reservorio de Bomba de Insulina | ||

| Set de Infusión | ||

| Jeringas de Insulina | ||

| Plumas de Insulina | ||

| Inyectores a Chorro | ||

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Gestacional y Otros |

| Hospitales y Clínicas |

| Entornos de Atención Domiciliaria |

| Centros de Cirugía Ambulatoria |

| Farmacias y Cadenas Minoristas |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Comercio Electrónico Directo al Consumidor |

| Alemania |

| Reino Unido |

| Francia |

| España |

| Italia |

| Resto de Europa |

| Por Tipo de Dispositivo | Dispositivos de Monitoreo | Automonitoreo de Glucosa en Sangre | Dispositivos Glucómetros |

| Tiras Reactivas | |||

| Lancetas | |||

| Monitoreo Continuo de Glucosa | Sensores | ||

| Duraderos | |||

| Dispositivos de Gestión | Bombas de Insulina | Dispositivo de Bomba de Insulina | |

| Reservorio de Bomba de Insulina | |||

| Set de Infusión | |||

| Jeringas de Insulina | |||

| Plumas de Insulina | |||

| Inyectores a Chorro | |||

| Por Tipo de Paciente | Diabetes Tipo 1 | ||

| Diabetes Tipo 2 | |||

| Gestacional y Otros | |||

| Por Usuario Final | Hospitales y Clínicas | ||

| Entornos de Atención Domiciliaria | |||

| Centros de Cirugía Ambulatoria | |||

| Farmacias y Cadenas Minoristas | |||

| Por Canal de Distribución | Farmacias Hospitalarias | ||

| Farmacias Minoristas | |||

| Farmacias en Línea | |||

| Comercio Electrónico Directo al Consumidor | |||

| Por País | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Dispositivos para el Cuidado de la Diabetes en Europa?

Se espera que el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Europa alcance USD 9.030 millones en 2026 y crezca a una CAGR del 5,85% para alcanzar USD 11.990 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Dispositivos para el Cuidado de la Diabetes en Europa?

En 2026, se espera que el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Europa alcance USD 9.030 millones.

¿Quiénes son los actores clave en el Mercado de Dispositivos para el Cuidado de la Diabetes en Europa?

Roche Diabetes Care, Medtronic PLC, Novo Nordisk A/S, Dexcom Inc. y Abbott son las principales empresas que operan en el Mercado de Dispositivos para el Cuidado de la Diabetes en Europa.

¿Qué años cubre este Mercado de Dispositivos para el Cuidado de la Diabetes en Europa y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Europa se estimó en USD 8.530 millones. El informe cubre el tamaño histórico del mercado de dispositivos para el cuidado de la diabetes en Europa para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Europa para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: