Tamaño y Participación del Mercado Lácteo Europeo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

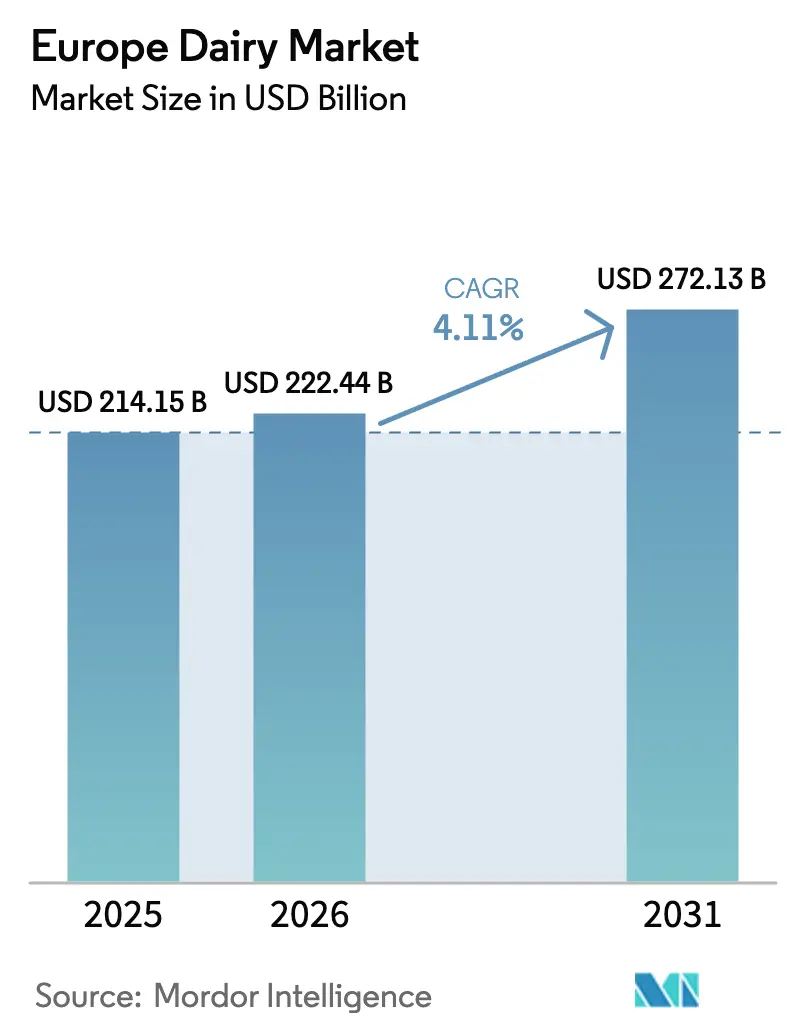

| Tamaño del mercado en el año base (2025) | 214.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 222.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 272.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Lácteo Europeo por Mordor Intelligence

Se proyecta que el tamaño del mercado lácteo europeo sea de USD 214,15 mil millones en 2025, USD 222,44 mil millones en 2026, y alcance USD 272,13 mil millones en 2031, creciendo a una CAGR del 4,11% de 2026 a 2031. El aumento de los ingresos disponibles, la premiumización del queso y los postres lácteos, y la inversión sostenida en certificación de neutralidad de carbono están orientando conjuntamente al mercado lácteo europeo hacia categorías de mayor margen. El yogur funcional, la leche sin lactosa y las bebidas enriquecidas con proteínas están ampliando el atractivo para el consumidor más allá de los segmentos tradicionales, mientras los minoristas amplían las líneas orgánicas que exigen primas de precio de dos dígitos. Al mismo tiempo, la volatilidad en los precios de la leche cruda y la implantación de impuestos al carbono para el ganado están presionando la economía agrícola, impulsando a las cooperativas a acelerar la racionalización del rebaño y la automatización. El impulso exportador de los quesos con Denominación de Origen Protegida hacia América del Norte y Asia está reforzando la ventaja competitiva del mercado lácteo europeo, incluso cuando los volúmenes de leche líquida en el mercado doméstico continúan su descenso plurianual.

Conclusiones Clave del Informe

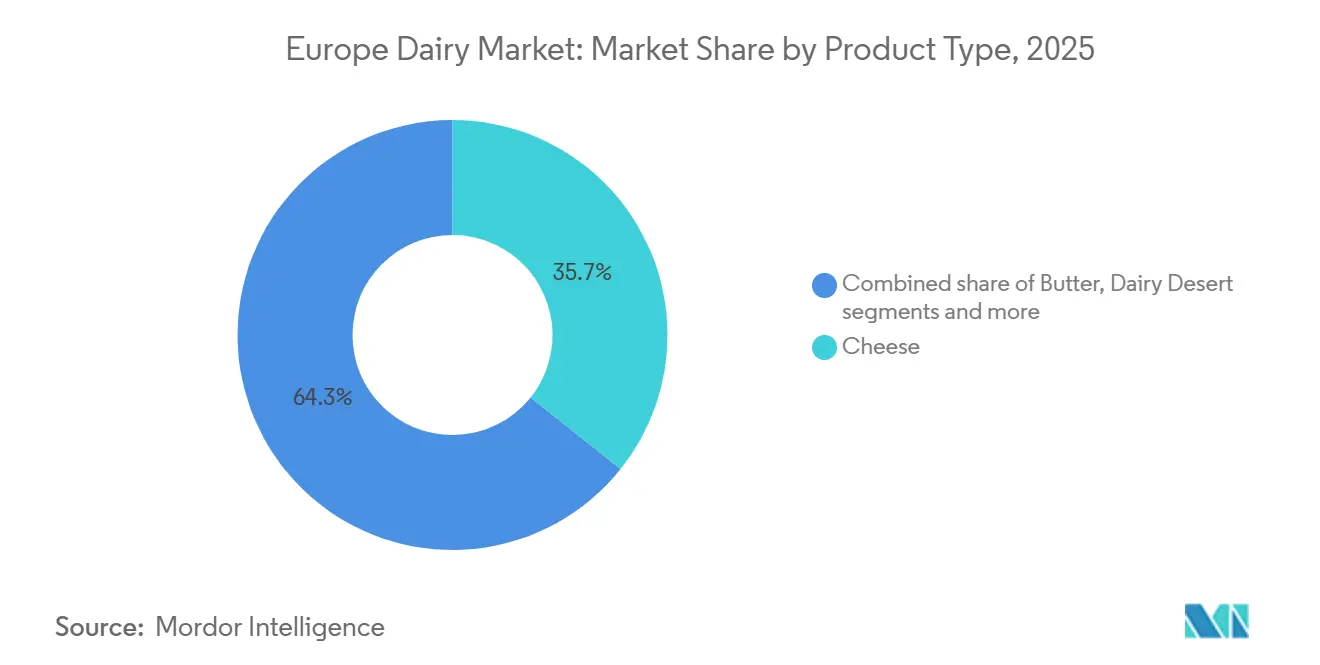

- Por tipo de producto, el queso representó el 35,72% de la participación del mercado lácteo europeo en 2025, mientras que los postres lácteos registraron la CAGR más rápida del 5,25% hasta 2031.

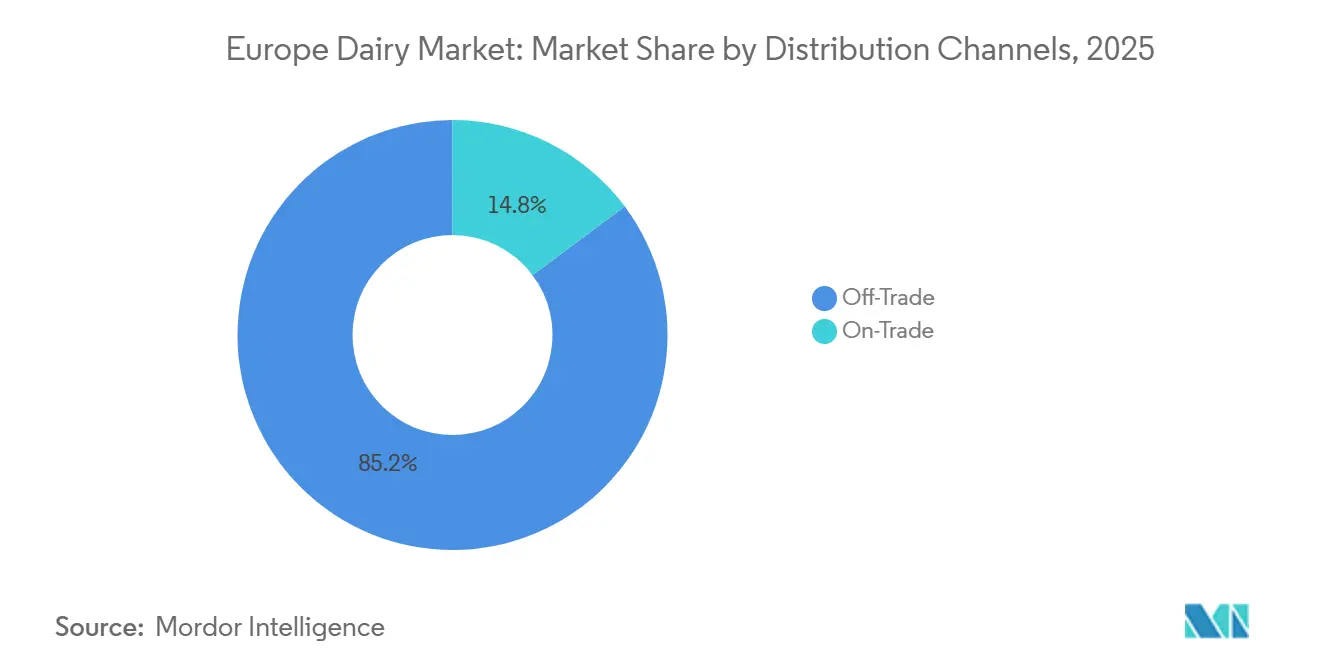

- Por canal de distribución, los puntos de venta minorista concentraron el 85,21% de la cuota de ingresos del mercado lácteo europeo en 2025; las ventas en el canal horeca avanzan a una CAGR del 5,42% a medida que la demanda de hostelería se recupera.

- Por geografía, Alemania lideró con una cuota de ingresos del 25,28% del mercado lácteo europeo en 2025, mientras que Italia se expande a una CAGR del 5,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Lácteo Europeo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Productos Lácteos Orgánicos y Naturales | +0.7% | Europa Occidental (Alemania, Francia, Reino Unido), con expansión hacia los países nórdicos | Mediano plazo (2-4 años) |

| Avances en Formatos Convenientes como Minipacks y Porciones Portátiles | +0.5% | Global, con ganancias tempranas en centros urbanos de Francia, Alemania y Países Bajos | Corto plazo (≤ 2 años) |

| Cambio hacia Postres Lácteos y Opciones de Snacks Indulgentes | +0.9% | Europa del Sur (Italia, España), con expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Auge de Productos Lácteos Funcionales y de Valor Añadido | +0.8% | Europa Occidental y del Norte, incipiente en Europa del Este | Largo plazo (≥ 4 años) |

| Posicionamiento Premium a partir de Certificaciones de Leche Neutra en Carbono | +0.4% | Europa del Norte (Dinamarca, Suecia, Países Bajos), con enfoque exportador | Largo plazo (≥ 4 años) |

| Fuerte Demanda de Exportación de Quesos Europeos | +0.6% | Francia, Italia, Países Bajos; corredores de exportación hacia América del Norte y Asia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos Lácteos Orgánicos y Naturales

En 2025, las ventas de productos lácteos orgánicos en Europa alcanzaron EUR 5.800 millones (USD 6.200 millones), con Alemania y Francia aportando el 58% del total. Este crecimiento está impulsado por los minoristas que amplían su oferta de productos orgánicos certificados, como leche, yogur y queso. La creciente desconfianza de los consumidores hacia los aditivos sintéticos y su disposición a pagar una prima del 25-35% por productos certificados con el sello EU Organic y Demeter son factores clave detrás de esta tendencia. Arla Foods reportó un aumento interanual del 9% en los volúmenes de leche orgánica en 2025, mientras que las ventas de leche convencional cayeron un 2%, lo que pone de relieve un desplazamiento del gasto lácteo hacia la transparencia y la trazabilidad. Minoristas como Carrefour y Rewe han introducido líneas de productos lácteos orgánicos de marca propia procedentes de cooperativas locales, lo que agiliza las cadenas de suministro y mejora los márgenes de beneficio. Esta tendencia es especialmente evidente en los mercados urbanos, donde los hogares más jóvenes priorizan la sostenibilidad. Sin embargo, la sensibilidad al precio en Europa del Este limita la penetración inmediata en el mercado. La Política Agrícola Común de la UE apoya este crecimiento mediante subvenciones para las transiciones hacia la agricultura ecológica, con un estimado de 1,2 millones de hectáreas de pastos orgánicos que se espera añadir para 2028, integrando aún más los productos lácteos orgánicos en la distribución convencional[1]Fuente: Comisión Europea, "Sector de Seguimiento de Precios," Agricultura y Desarrollo Rural, agriculture.ec.europa.eu.

Avances en Formatos Convenientes como Minipacks y Porciones Portátiles

Los supermercados y tiendas de conveniencia europeos ofrecen cada vez más vasitos individuales de yogur, porciones de queso de 150 gramos y envases de leche UHT de 200 mililitros. Este crecimiento responde a la creciente demanda de consumo en movimiento, una tendencia impulsada por los horarios de trabajo híbridos. En 2025, Danone presentó su gama "Danone On-the-Go", que incluye bolsas de yogur resellables y bebidas enriquecidas con proteínas en formatos de 250 mililitros. En seis meses, esta gama logró una cuota de mercado incremental del 4% en Francia. Las innovaciones en envases incluyen ahora porciones individuales de mantequilla y crema diseñadas para el sector de la restauración. Estos avances ayudan a reducir el desperdicio y a agilizar la gestión del inventario en cafeterías y restaurantes de servicio rápido. La tendencia de los minipacks es especialmente significativa para los postres lácteos. Los fabricantes están introduciendo tarrinas de helado de 100 gramos y porciones individuales de tarta de queso, posicionándolas estratégicamente para competir con los productos de confitería en los lineales de compra por impulso. La presentación a inversores de FrieslandCampina en 2025 destacó un crecimiento del 11% en volumen en formatos lácteos portátiles. Este incremento está impulsado principalmente por las tiendas de conveniencia y las gasolineras, que atienden eficazmente al tráfico de viajeros. Además, este cambio en los formatos lácteos se alinea con el creciente enfoque en el control de las porciones. Los consumidores preocupados por su salud buscan cada vez más gestionar su ingesta calórica sin renunciar a los placeres indulgentes.

Cambio hacia Postres Lácteos y Opciones de Snacks Indulgentes

En 2025, la división de helados de Unilever registró un crecimiento del 8% en Europa para sus marcas premium, Magnum y Ben & Jerry's. Cabe destacar que las variantes de origen vegetal representaron el 15% de este volumen incremental. Los consumidores millennials y de la Generación Z, que priorizan la experiencia gastronómica, se inclinan por los postres helados con sabores exóticos como pistacho, caramelo salado y matcha. Además, segmentos como la tarta de queso y el pudín se están beneficiando de reformulaciones con etiqueta limpia, sustituyendo los estabilizantes artificiales por alternativas naturales como el agar y la pectina. Esta tendencia es especialmente fuerte en Italia y España, donde los artesanos del gelato colaboran con grandes procesadores para transformar recetas artesanales en formatos listos para la venta al por menor. En 2024, Froneri, una empresa conjunta de Nestlé y PAI Partners, invirtió EUR 45 millones (USD 48 millones) en una nueva instalación de postres helados en Polonia, con el objetivo de atender los mercados de Europa Central con un enfoque en sabores localizados y tamaños de envase más pequeños. Mientras tanto, medidas regulatorias como el etiquetado Nutri-Score de la UE están instando a los fabricantes a reducir el contenido de azúcar, lo que impulsa la innovación en edulcorantes naturales como la stevia y el fruto del monje.

Auge de Productos Lácteos Funcionales y de Valor Añadido

Los yogures ricos en proteínas, las bebidas probióticas y la leche sin lactosa están transformando las carteras de productos lácteos, con las declaraciones funcionales generando primas de precio del 12-15% sobre las alternativas tradicionales. Valio, una cooperativa finlandesa, informó que su gama de yogur proteico Valio PROfeel generó EUR 120 millones (USD 128 millones) en ventas durante 2025, lo que refleja un incremento del 14% respecto al año anterior, a medida que los consumidores priorizan fuentes de proteína convenientes para la nutrición post-entrenamiento. Cepas probióticas como Lactobacillus rhamnosus GG y Bifidobacterium lactis se están añadiendo a yogures bebibles y kéfir, respaldadas por estudios clínicos que vinculan la salud del microbioma intestinal con una mejor inmunidad y bienestar mental. En 2025, la marca Activia de Danone se expandió a 12 nuevos mercados europeos, aprovechando las preferencias de sabor localizadas y las colaboraciones con nutricionistas para mejorar su credibilidad. Los productos lácteos sin lactosa, que responden a las necesidades de un estimado del 30-40% de los adultos europeos con intolerancia a la lactosa, experimentaron un crecimiento del 9% en términos de volumen durante 2025, con Arla y Valio liderando los avances en queso y crema sin lactosa. En el norte de Europa, donde la exposición solar es limitada, la fortificación con vitaminas D, B12 y calcio se ha convertido en un estándar en la leche UHT y el yogur. La aprobación por parte de la Autoridad Europea de Seguridad Alimentaria de nuevas cepas probióticas en 2024 ha acelerado los ciclos de desarrollo de productos, permitiendo una entrada más rápida al mercado de las innovaciones en lácteos funcionales[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Aprobaciones de Cepas Probióticas 2024," efsa.europa.eu.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Vertiginoso de los Precios de la Leche Cruda en la UE | -0.6% | UE-27, agudo en Alemania, Francia y Polonia | Corto plazo (≤ 2 años) |

| Caída en el Consumo de Leche Líquida Tradicional | -0.4% | Europa Occidental y del Norte, con expansión gradual hacia Europa del Este | Mediano plazo (2-4 años) |

| Gastos de Descarbonización de Alcance 3 que Impulsan la Reducción de Rebaños | -0.3% | Europa del Norte (Dinamarca, Países Bajos, Suecia) | Largo plazo (≥ 4 años) |

| Nuevos Impuestos al Carbono para el Ganado en el Norte de Europa | -0.5% | Dinamarca, Suecia, Países Bajos; posible expansión a Bélgica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Vertiginoso de los Precios de la Leche Cruda en la UE

Los precios de la leche cruda en la UE-27 promediaron EUR 0,48 por kilogramo (USD 0,51) en 2025, un incremento del 14% respecto a 2024, impulsado por la inflación en los costes de alimentación provocada por la sequía y la reducción del rendimiento lechero por vaca. Alemania y Francia, que en conjunto representan el 38% de la producción de leche de la UE, experimentaron picos de precios especialmente agudos, con los precios en granja alemanes alcanzando EUR 0,52 por kilogramo en el tercer trimestre de 2025, según el Deutscher Bauernverband[3]Fuente: Deutscher Bauernverband, "Informe del Mercado Lácteo 2025," bauernverband.de. Esta volatilidad está comprimiendo los márgenes de los procesadores, ya que los minoristas se resisten a trasladar el aumento total de costes a los consumidores en un contexto de preocupación más amplia por la inflación alimentaria. Las cooperativas más pequeñas de Polonia y los países bálticos son especialmente vulnerables, y varias han abandonado el mercado o se han consolidado en entidades más grandes para lograr economías de escala en la adquisición. El informe anual 2025 de Arla Foods señaló que los costes de la leche cruda representaron el 68% del coste total de los bienes vendidos, frente al 62% en 2023, lo que llevó a la cooperativa a acelerar las inversiones en automatización y a renegociar los contratos de suministro. Las subidas de tipos de interés del Banco Central Europeo han tensionado aún más el capital circulante, ya que los procesadores soportan mayores costes de financiación de inventario durante los picos estacionales de producción de leche.

Caída en el Consumo de Leche Líquida Tradicional

En 2025, la UE-27 registró una caída en el consumo per cápita de leche líquida, descendiendo a 52 litros desde los 54 litros de 2024 y los 58 litros de 2020. Este descenso se atribuye a la creciente popularidad de las alternativas de origen vegetal y las bebidas funcionales, que están ocupando progresivamente el papel tradicional de los lácteos en el desayuno y la cocina. En 2025, el mercado de leche líquida de Alemania se contrajo un 3,8% en volumen. Mientras tanto, las bebidas de avena y almendra ampliaron su presencia, alcanzando el 18% de la categoría total de leche, un aumento notable desde el 14% en 2023. Los consumidores urbanos millennials y de la Generación Z están impulsando este cambio, favoreciendo las opciones de origen vegetal por su percibida sostenibilidad y ética. Sin embargo, cabe señalar que los análisis de ciclo de vida indican que la ganadería lechera europea presenta una menor intensidad de carbono en comparación con las bebidas de almendra o soja importadas. En respuesta, los procesadores están enriqueciendo la leche líquida con proteínas añadidas, vitaminas y ácidos grasos omega-3. También están introduciendo variantes sin lactosa y orgánicas para atender a los consumidores preocupados por su salud. La presentación a inversores de FrieslandCampina en 2025 destacó una caída del 4% en los volúmenes de leche líquida en Europa Occidental, aunque esto fue parcialmente compensado por un aumento del 9% en la leche sin lactosa y orgánica. Europa del Este, con sus profundos vínculos culturales con los lácteos tradicionales, está experimentando una tendencia más moderada. Sin embargo, incluso allí, los consumidores más jóvenes están comenzando a explorar las alternativas de origen vegetal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Queso Impulsa la Competitividad Exportadora

El queso capturó el 35,72% de la participación del mercado lácteo europeo en 2025 y continúa siendo el ancla del valor de la categoría gracias a su versatilidad culinaria y su relevancia exportadora. Las variedades naturales, incluidos el cheddar y el Parmigiano-Reggiano, se benefician de los atributos de etiqueta limpia, mientras que el queso procesado sustenta el sector de la restauración rápida gracias a su superior capacidad de fusión. El cheddar añejo del Reino Unido e Irlanda exige ahora primas del 20-30% sobre los grados estándar, reforzando los márgenes de contribución. El tamaño del mercado lácteo europeo para los postres lácteos se está expandiendo a una CAGR del 5,25%, impulsado por innovaciones en helados premium, yogur helado y tarta de queso que aprovechan las ocasiones de consumo entre comidas. Las marcas premium de Unilever representaron el 60% de sus ingresos europeos por helados en 2025, a pesar de representar solo el 35% del volumen, lo que señala un sostenido impulso hacia productos de mayor valor.

La leche en sus diversas formas se ve desafiada por los sustitutos de origen vegetal, aunque las líneas de leche UHT fortificada y leche con sabores están estabilizando los volúmenes gracias a la conveniencia y la nutrición añadida. El yogur se divide en formatos para comer con cuchara y bebibles, con este último ganando terreno gracias a los estilos de vida en movimiento y registrando un crecimiento del 7% en volumen en 2025. La crema y la mantequilla se mantienen resilientes a medida que persiste la repostería casera, mientras que las bebidas de leche fermentada como el kéfir encuentran nuevas audiencias más allá de Europa del Este. La amplia adopción de la innovación en los subsegmentos consolida la diversidad de productos como un escudo frente a los vientos en contra específicos de cada categoría en el mercado lácteo europeo.

Por Canal de Distribución: El Dominio del Canal Minorista se Encuentra con la Recuperación del Canal Horeca

El canal minorista retuvo el 85,21% del valor en 2025, consolidando su papel como principal punto de venta para las compras habituales de productos lácteos. Los supermercados e hipermercados aprovechan el queso y el yogur de marca propia para atraer afluencia, mientras que las tiendas de conveniencia ganan cuota urbana gracias a la proximidad y las compras por impulso. La compra de comestibles en línea, aunque todavía pequeña, registró un crecimiento del 18% en valor en 2025, respaldada por modelos de suscripción de productos lácteos y proyectos piloto de venta directa al consumidor liderados por cooperativas. Estos cambios obligan a los procesadores a perfeccionar los tamaños de envase y la logística de cadena de frío en múltiples plataformas.

El canal horeca está protagonizando una recuperación con una CAGR del 5,42% hasta 2031, a medida que cafeterías, restaurantes y hoteles reconstruyen sus menús en torno a los productos lácteos locales. Las tablas de quesos artesanales, los postres indulgentes a base de leche y las cremas especiales para café intensifican la demanda del sector de la restauración, ampliando la exposición de los artículos de alto margen. Los minoristas especializados y las queserías atienden a los compradores de mayor poder adquisitivo, añadiendo profundidad narrativa que los formatos en línea a veces no logran. Los sistemas de datos integrados combinan ahora los conocimientos del canal minorista y del canal horeca, ayudando a los proveedores a sincronizar la producción con la demanda en tiempo real en el mercado lácteo europeo.

Análisis Geográfico

En 2025, Francia aseguró una participación dominante del 25,28% en el mercado lácteo europeo, aprovechando su destreza en queso blando, mantequilla y yogur. Un marco cooperativo que canaliza el 60% de la leche del país a través de gigantes como Lactalis, Sodiaal y Savencia reforzó esta posición. Las exportaciones de quesos Comté y Roquefort crecieron un 6% en 2025, gracias a una comunicación eficaz que destacó su terruño único. Mientras tanto, Alemania, que enfrenta una caída en la leche líquida, celebró un aumento del 11% en las ventas de productos lácteos orgánicos, impulsado por una oferta más amplia de los minoristas. El aumento de los precios en granja ejerció presión sobre los suministros, lo que llevó a los procesadores a acelerar sus esfuerzos de automatización y descarbonización.

Italia, con un crecimiento proyectado de CAGR del 5,83%, apuesta por mejoras en sus capacidades de Parmigiano-Reggiano y mozzarella, con la vista puesta en las cadenas mundiales de pizzerías. Las inversiones en técnicas de estirado automatizado y almacenes de maduración prolongada no solo mejoran la eficiencia de costes, sino que también mantienen los estimados estándares de calidad de la Denominación de Origen Protegida. Mientras que España disfruta de un sólido consumo doméstico de yogur y queso, se encuentra rezagada en las exportaciones. El Reino Unido, navegando el panorama post-Brexit, registró una caída del 8% en los envíos de cheddar a la UE en 2025. Sin embargo, esto fue parcialmente compensado por nuevos acuerdos comerciales con Japón y Australia.

Ante los impuestos al carbono y los mandatos de Alcance 3, los Países Bajos, Bélgica y Dinamarca han tomado decisiones difíciles, incluidas las reducciones de rebaños. Sin embargo, simultáneamente han intensificado las iniciativas de captura de metano. Las exportaciones de Gouda y Edam holandeses registraron un aumento del 5%, lo que subraya la fortaleza del valor de marca en el mercado. Polonia está consolidando su posición como centro de procesamiento rentable para Europa Central, atrayendo inversiones en nuevas instalaciones de actores globales. Suecia está a la vanguardia de las innovaciones en productos orgánicos y sin lactosa, mientras que Rusia está aumentando su producción láctea doméstica para reducir las importaciones. Otras subregiones europeas, aunque con capacidades fragmentadas, están dejando su huella con ofertas de nicho como quesos de leche de oveja y bebidas fermentadas, añadiendo profundidad a la narrativa láctea del continente.

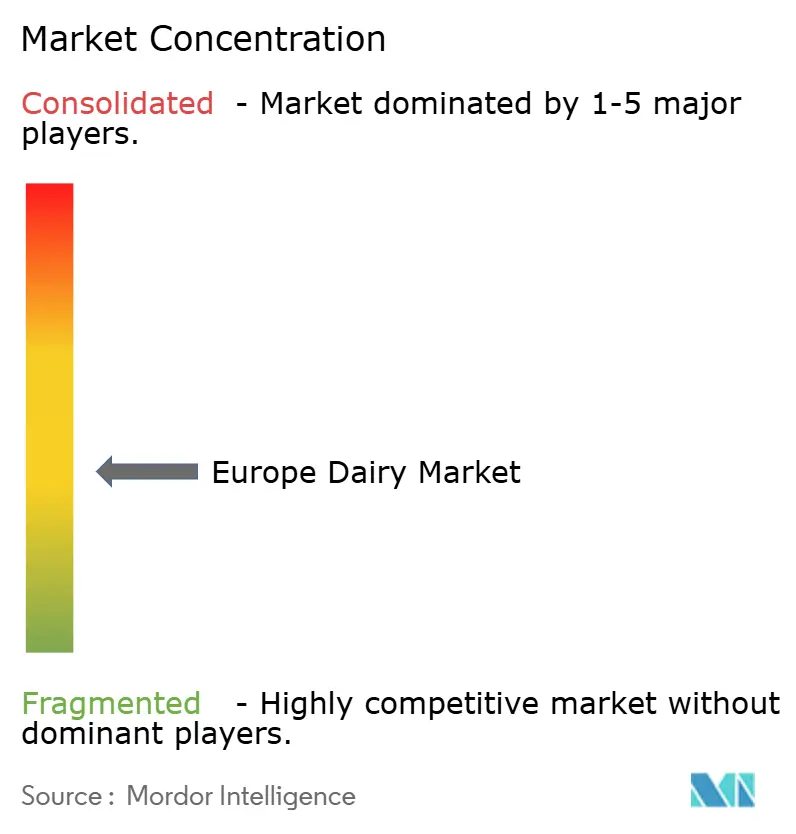

Panorama Competitivo

El mercado lácteo europeo, con una concentración moderada, refleja una fragmentación moderada. Las cooperativas como Arla Foods y FrieslandCampina desempeñan un papel significativo al utilizar modelos de propiedad de los agricultores para estabilizar las cadenas de suministro e invertir en infraestructura de reducción de metano. Las corporaciones multinacionales, incluidas Lactalis y Danone, están refinando sus carteras para centrarse en segmentos de alto valor como el queso premium, el yogur probiótico y los híbridos lácteos de origen vegetal. Arla Foods ha introducido su etiqueta de Control Climático en toda su gama de productos, fortaleciendo su conexión con los consumidores concienciados con el medio ambiente. Lactalis, con el objetivo de consolidar su liderazgo en el segmento de quesos blandos, ejecutó una serie de adquisiciones regionales durante 2024-2025, incluida la compra de un procesador rumano que añadió 200.000 toneladas de capacidad de producción anual.

Los nuevos actores disruptivos están transformando el mercado aprovechando las tecnologías de fermentación de precisión y los canales de distribución directa al consumidor. FrieslandCampina, en asociación con DSM-Firmenich, ha comprometido EUR 50 millones en una empresa conjunta centrada en la comercialización de caseína y suero de leche microbiano para 2028, abriendo nuevas vías para soluciones de proteínas alternativas. Danone ha desinvertido estratégicamente activos de bajo crecimiento para concentrarse en plataformas de salud intestinal en toda Europa, reforzando su posicionamiento competitivo en este nicho. La adopción de tecnologías digitales se está acelerando en toda la industria, con la previsión de demanda basada en inteligencia artificial, la trazabilidad habilitada por cadena de bloques y la robótica empleadas para mejorar la eficiencia operativa, reducir el desperdicio y bajar los costes.

De cara al futuro, se anticipa una consolidación moderada dentro del mercado lácteo europeo a medida que las presiones de las emisiones de carbono de Alcance 3 y los gravámenes al carbono favorecen cada vez más las operaciones a mayor escala. Sin embargo, a pesar de estas tendencias, se espera que los actores artesanales y de nicho mantengan su presencia, preservando la diversidad de la oferta competitiva en el mercado. Esta dinámica garantiza que, si bien los actores más grandes pueden dominar en términos de escala y eficiencia, los productores más pequeños seguirán atendiendo las preferencias especializadas de los consumidores, manteniendo un panorama competitivo vibrante y variado en el sector lácteo europeo.

Líderes de la Industria Láctea Europea

Arla Foods Amba

Danone SA

Groupe Lactalis

Nestlé SA

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Arla Foods y DMK Group han anunciado planes de fusión, con el objetivo de formar la mayor cooperativa láctea de Europa. Se espera que la entidad combinada genere ingresos anuales de aproximadamente EUR 19.000 millones, reuniendo a más de 12.000 agricultores y extensas operaciones de procesamiento en múltiples mercados europeos. Se espera una decisión sobre la fusión para mediados de junio de 2025. Este desarrollo está destinado a reconfigurar la dinámica competitiva del sector lácteo europeo, al tiempo que proporciona importantes economías de escala para los agricultores miembros.

- Junio de 2025: Albert Heijn, en asociación con Farm Dairy y PlanetDairy, ha introducido mezclas de leche híbrida láctea-vegetal de marca propia en los Países Bajos. Estas mezclas combinan un 60-70% de lácteos tradicionales con un 30-40% de ingredientes de origen vegetal, ofreciendo una opción sostenible al tiempo que preservan el sabor familiar de los lácteos. Este lanzamiento pone de relieve un avance significativo en la creciente categoría de alternativas lácteas híbridas.

- Noviembre de 2024: La empresa conjunta entre Lactalis y Nestlé ha introducido

Piacere di Yogurt,

una línea de yogur premium, en Italia. Este producto, enriquecido con crema de leche para ofrecer una textura aterciopelada, se dirige al segmento lácteo indulgente. Este lanzamiento marca un movimiento estratégico para ambas empresas, transitando desde las categorías de yogur básico y funcional hacia el mercado premium de alto margen, aprovechando su experiencia combinada en procesamiento lácteo y desarrollo de marca. - Mayo de 2024: Arla Foods, una destacada cooperativa láctea europea, y Mondelēz International, líder mundial en confitería, han colaborado para lanzar la leche con chocolate Milka. Esta asociación muestra la integración de la experiencia láctea con la fortaleza de la marca de confitería, al tiempo que enfatiza su objetivo compartido de impulsar la innovación y expandirse hacia mercados más allá de la categoría láctea tradicional.

Alcance del Informe del Mercado Lácteo Europeo

Mantequilla, Queso, Crema, Postres Lácteos, Leche, Bebidas de Leche Fermentada, Yogur están cubiertos como segmentos por Categoría. Canal Horeca, Canal Minorista están cubiertos como segmentos por Canal de Distribución. Bélgica, Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía, Reino Unido están cubiertos como segmentos por País.| Mantequilla | ||

| Queso | Queso Natural | Cheddar |

| Requesón | ||

| Ricotta | ||

| Parmesano | ||

| Otros | ||

| Queso Procesado | ||

| Crema | Crema Fresca | |

| Crema para Cocinar | ||

| Crema para Montar | ||

| Otros (Crema Cuajada, Crema Agria) | ||

| Postres Lácteos | Helado | |

| Tartas de Queso | ||

| Postres Helados | ||

| Otros (Pudines/Postres, Trifles, Mousses de Frutas) | ||

| Leche | Leche Condensada | |

| Leche con Sabores | ||

| Leche Fresca | ||

| Leche UHT (Leche a Ultra Alta Temperatura) | ||

| Leche en Polvo | ||

| Yogur | Bebible | |

| Para Comer con Cuchara | ||

| Bebidas de Leche Fermentada | ||

| Canal Horeca | |

| Canal Minorista | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados e Hipermercados | |

| Venta Minorista en Línea | |

| Otros (Clubes de Almacén, Gasolineras, etc.) |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Bélgica |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Producto | Mantequilla | ||

| Queso | Queso Natural | Cheddar | |

| Requesón | |||

| Ricotta | |||

| Parmesano | |||

| Otros | |||

| Queso Procesado | |||

| Crema | Crema Fresca | ||

| Crema para Cocinar | |||

| Crema para Montar | |||

| Otros (Crema Cuajada, Crema Agria) | |||

| Postres Lácteos | Helado | ||

| Tartas de Queso | |||

| Postres Helados | |||

| Otros (Pudines/Postres, Trifles, Mousses de Frutas) | |||

| Leche | Leche Condensada | ||

| Leche con Sabores | |||

| Leche Fresca | |||

| Leche UHT (Leche a Ultra Alta Temperatura) | |||

| Leche en Polvo | |||

| Yogur | Bebible | ||

| Para Comer con Cuchara | |||

| Bebidas de Leche Fermentada | |||

| Por Canal de Distribución | Canal Horeca | ||

| Canal Minorista | Tiendas de Conveniencia | ||

| Minoristas Especializados | |||

| Supermercados e Hipermercados | |||

| Venta Minorista en Línea | |||

| Otros (Clubes de Almacén, Gasolineras, etc.) | |||

| Por Geografía | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Suecia | |||

| Bélgica | |||

| Polonia | |||

| Países Bajos | |||

| Resto de Europa | |||

Definición de mercado

- Mantequilla - La mantequilla es una emulsión sólida de color amarillo a blanco compuesta de glóbulos de grasa, agua y sales inorgánicas, producida mediante el batido de la crema de la leche de vaca.

- Lácteos - Los productos lácteos incluyen la leche y todos los alimentos elaborados a partir de ella, como la mantequilla, el queso, el helado, el yogur y la leche condensada y en polvo.

- Postres Helados - El postre lácteo helado se refiere e incluye productos que contienen leche o crema y otros ingredientes que se congelan o semicongelan antes de su consumo, como la leche helada o el sorbete, incluidos los postres lácteos helados para fines dietéticos especiales, y el sorbete.

- Bebidas de Leche Fermentada - La leche fermentada es leche espesa y cuajada, con sabor ácido, obtenida de la fermentación de la leche. En el estudio se han considerado bebidas de leche fermentada como el kéfir, el laban y el suero de leche.

| Palabra clave | Definición |

|---|---|

| Mantequilla Madurada | La mantequilla madurada se elabora sometiendo la mantequilla cruda a un procesamiento químico y añadiéndole ciertos emulsionantes e ingredientes externos. |

| Mantequilla Sin Madurar | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado sigue los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Crema Simple | La crema simple contiene alrededor del 18% de grasa. Es una capa única de crema que aparece sobre la leche hervida. |

| Crema Doble | La crema doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la crema simple. Es más pesada y espesa que la crema simple. |

| Crema para Montar | Tiene un porcentaje de grasa mucho mayor que la crema simple (36%). Se utiliza para decorar tartas, pasteles y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Helados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, helados de agua y yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy elevada. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1-8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla no láctea / Mantequilla de origen vegetal | Mantequilla elaborada a partir de aceites de origen vegetal como el coco, la palma, etc. |

| Yogur no lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, y también de otros alimentos como la soja, el plátano, la avena y los guisantes. |

| Canal Horeca | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal Minorista | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray, en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido, elaborado a partir de leche y crema. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Sherbet | El sherbet es un postre helado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o crema. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o "en la estantería", durante al menos un año y que no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | Orthodox Union Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, crema espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde consumen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción