Tamaño y Participación del Mercado de Cosméuticos en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 20.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.03% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cosméuticos en Europa por Mordor Intelligence

El tamaño del Mercado de Cosméuticos en Europa fue valorado en 20,58 mil millones de USD en 2025 y se estima que crecerá desde 21,61 mil millones de USD en 2026 hasta alcanzar los 27,62 mil millones de USD en 2031, a una CAGR del 5,03% durante el período de pronóstico (2026-2031). Los consumidores favorecen cada vez más las formulaciones de belleza respaldadas por la ciencia que combinan el atractivo cosmético con las ventajas dermatológicas. En Alemania e Italia, una población envejecida, un aumento en el conocimiento de los ingredientes y la credibilidad de los canales de farmacia están ampliando el alcance del mercado. Innovaciones como el comercio electrónico, el diagnóstico cutáneo impulsado por inteligencia artificial y la logística directa al consumidor están acelerando el camino desde la investigación y el desarrollo (I+D) hasta el usuario final. Esta aceleración permite a las marcas ágiles implementar regímenes de belleza personalizados a mayor escala. Si bien la flexibilización regulatoria para las reclamaciones funcionales de "dermatología ligera" y los avances en biotecnología, como el retinol obtenido por fermentación de precisión, están impulsando una innovación rápida, los desafíos como los productos falsificados y los costes de validación de reclamaciones representan obstáculos significativos.

Conclusiones Clave del Informe

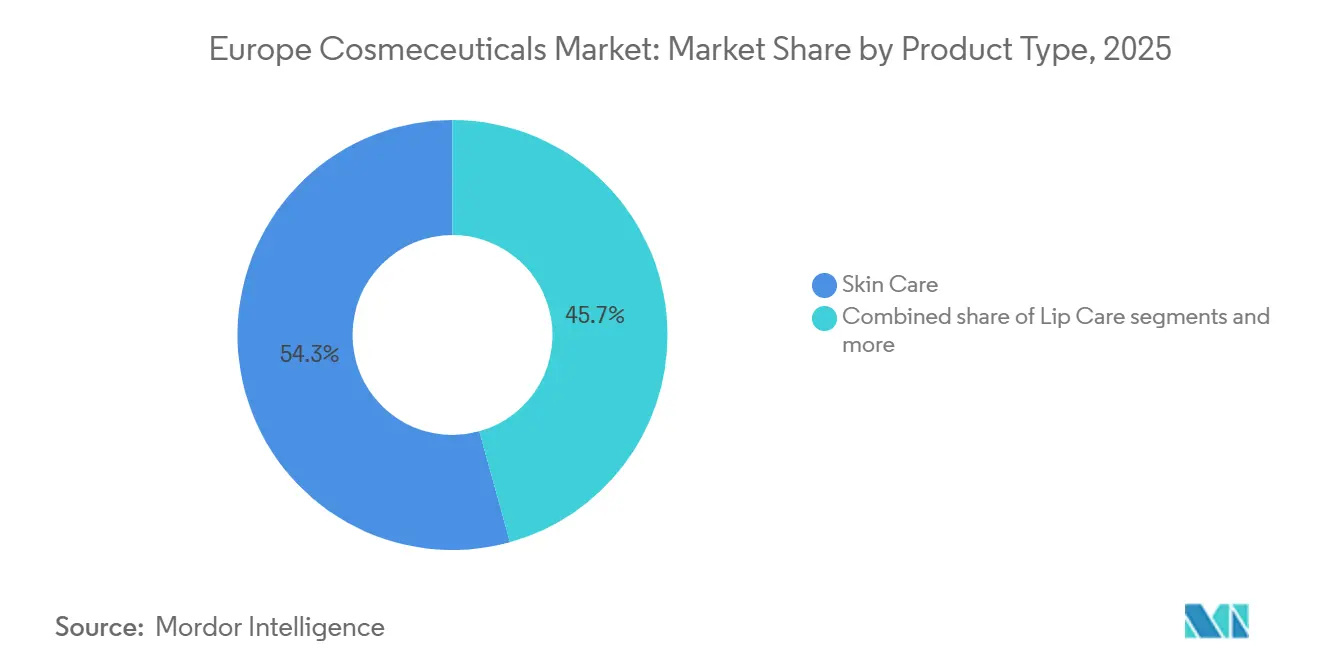

- Por tipo de producto, el cuidado de la piel lideró con el 54,31% de la participación del mercado de cosméuticos europeo en 2025, mientras que se prevé que el cuidado de los labios registre la CAGR más alta del 5,45% entre 2026 y 2031.

- Por categoría, las formulaciones convencionales captaron el 81,93% de los ingresos en 2025; se proyecta que los productos orgánicos/naturales se expandan a una CAGR del 4,94% hasta 2031.

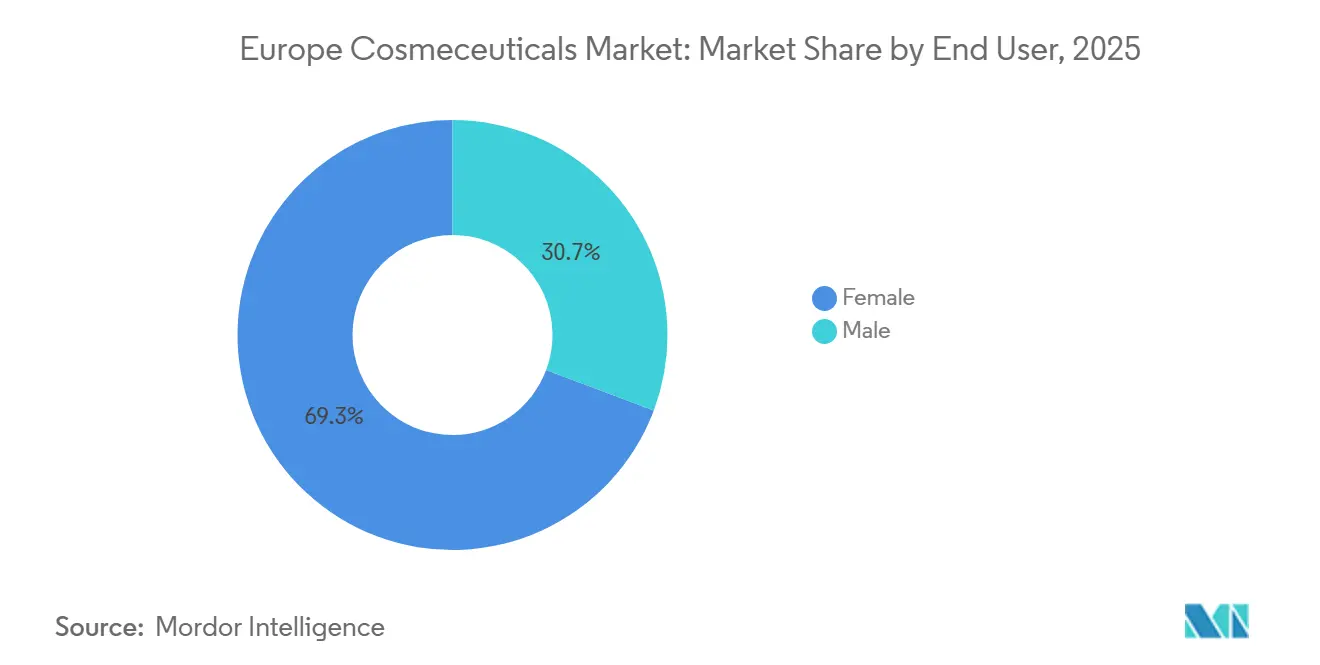

- Por usuario final, las consumidoras femeninas representaron el 69,29% de la demanda en 2025, mientras que el cuidado masculino está previsto que crezca a una CAGR del 5,74% hasta 2031.

- Por canal de distribución, las tiendas de salud y belleza mantuvieron una participación del 37,47% en 2025; sin embargo, se espera que el comercio minorista en línea avance a una CAGR del 7,03% hasta 2031.

- Por geografía, Alemania dominó el mercado con una participación en valor del 18,93% en 2025, mientras que Polonia fue el mercado de más rápido crecimiento, con una CAGR del 6,53% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Cosméuticos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población que amplía la demanda de cosméuticos antienvejecimiento | +1.2% | Alemania, Italia, Francia, España; en aceleración en Polonia y los Países Bajos | Largo plazo (≥ 4 años) |

| Aumento del conocimiento de ingredientes dermo-cosméticos y reclamaciones respaldadas por la ciencia | +0.9% | Alemania, Francia, Reino Unido, Benelux; bastiones del canal de farmacia | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y la personalización basada en datos | +0.8% | Toda Europa, con el Reino Unido y Alemania liderando la adopción digital | Corto plazo (≤ 2 años) |

| Nutricosméticos: convergencia de ingeribles y tópicos | +0.6% | Alemania, Francia, Italia, Reino Unido; segmentos urbanos premium | Mediano plazo (2-4 años) |

| Adopción de productos de protección contra la luz azul y la contaminación | +0.4% | Centros urbanos en Alemania, Francia, Reino Unido, Polonia; emergente en España | Mediano plazo (2-4 años) |

| Vías simplificadas de la UE para reclamaciones funcionales de 'dermatología ligera' | +0.5% | En toda la UE, con Francia y Alemania a la vanguardia de la validación clínica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Amplía la Demanda de Cosméuticos Antienvejecimiento

En 2024, la edad mediana de Europa alcanzó los 44,4 años. Eurostat prevé que para 2050, las personas de 65 años o más representarán el 30% de la población. Este cambio demográfico está impulsando una demanda constante de productos como retinoides, péptidos y sueros de factores de crecimiento, que combaten el fotoenvejecimiento y ayudan a restaurar la densidad dérmica[1]Fuente: Eurostat, "Estructura de la Población y Envejecimiento," ec.europa.eu. Mientras que Alemania e Italia, con más del 23% de sus poblaciones ya con 65 años o más, lideran las ventas de productos antienvejecimiento, Polonia está experimentando un auge. La edad mediana en Polonia aumentó de 38,2 en 2010 a 42,1 en 2023, impulsando un crecimiento de dos dígitos en las categorías de cuidado de la piel premium, según Polishcosmetics. La plataforma de Ciencia de la Longevidad de L'Oréal, prevista para debutar en junio de 2025, está pivotando el enfoque desde la mera hidratación superficial hacia intervenciones celulares más profundas. Su enfoque apunta a la senescencia celular utilizando activos biotecnológicos de microorganismos extremófilos. Mientras tanto, el Suero Epigenético Eucerin Hyaluron-Filler de Beiersdorf, lanzado en septiembre de 2024, muestra los elevados estándares clínicos en productos antienvejecimiento. Con la dermatología y la gerontociencia fusionándose, los parámetros de eficacia están evolucionando. Estudios revisados por pares, destacados por MDPI AG, confirman que las combinaciones de péptidos y retinol pueden reducir la profundidad de las arrugas en un 28% en tan solo 12 semanas, cumpliendo con los rigurosos estándares de evidencia establecidos tanto por los reguladores como por los consumidores.

Aumento del Conocimiento de Ingredientes Dermo-Cosméticos y Reclamaciones Respaldadas por la Ciencia

La transparencia de los ingredientes ha emergido como un factor clave en las decisiones de compra. Los consumidores ahora examinan detenidamente las listas INCI, favoreciendo activos como la niacinamida, las ceramidas y el bakuchiol, mientras evitan las formulaciones que contienen parabenos o fragancias sintéticas. La plataforma DermaWeb de Pierre Fabre, que conecta a 16.000 dermatólogos en toda Europa, facilita la retroalimentación en tiempo real sobre la eficacia de los productos y los eventos adversos. Este ciclo de retroalimentación ayuda a perfeccionar las formulaciones y a fundamentar las reclamaciones. El hito de ventas de Avène en 2023 de 1.000 millones de EUR subraya el papel fundamental del canal de farmacia en la legitimación de los dermo-cosméticos a través del respaldo profesional. Lanzado en abril de 2025, el RetiLife™ de Givaudan, una alternativa al retinol derivada de la fermentación, aborda las preocupaciones de los consumidores sobre la irritación por retinoides. Promete una modulación génica comparable, una afirmación validada in vitro. En enero de 2024, Symrise reforzó sus capacidades de extractos botánicos mediante la adquisición de Schaffelaarbos en los Países Bajos. Este movimiento destaca la importancia estratégica de los activos naturales, apreciados tanto por su eficacia como por su atractivo de etiqueta limpia. El Nemluvio (nemolizumab) de Galderma difumina las líneas entre las intervenciones cosméuticas y farmacéuticas. El producto, aprobado por la UE en febrero de 2025 para la dermatitis atópica, marca un cambio de las meras reclamaciones de marketing hacia la fundamentación rigurosa mediante ensayos clínicos.

Convergencia de Nutricosméticos: Ingeribles y Tópicos

A medida que los consumidores adoptan cada vez más un enfoque de dentro hacia afuera para la salud de la piel, los productos de belleza ingeribles como los péptidos de colágeno, los suplementos de ácido hialurónico y los probióticos se están fusionando con los regímenes tópicos tradicionales. El segmento de nutricosméticos de Europa, concentrado principalmente en Alemania, Francia, Italia y el Reino Unido, está experimentando un crecimiento anual. Esta expansión está respaldada por la claridad regulatoria bajo las directivas de suplementos alimenticios de la UE, que permiten reclamaciones de salud específicas para los bioactivos. El colágeno marino, derivado de la piel y las escamas de pescado, tiene un precio premium debido a su superior biodisponibilidad en comparación con sus homólogos bovinos o porcinos. Estudios clínicos, según lo informado por MDPI AG, indican que una dosis diaria de 1,5 gramos puede mejorar la hidratación de la piel en un 12% durante un período de ocho semanas. Si bien la empresa conjunta Innéov de L'Oréal con Nestlé fue pionera en la categoría, disolviéndose en 2014, marcas contemporáneas como Cetaphil de Galderma se están aventurando ahora en los ingeribles, capitalizando su reputación dermatológica. El portafolio Avène de Pierre Fabre ejemplifica esta tendencia, combinando sprays tópicos de agua termal con suplementos antioxidantes orales dirigidos a la rosácea y la piel sensible. En una era donde la transparencia de etiqueta limpia reina suprema, los consumidores exigen cada vez más ingredientes sin OGM, de origen sostenible y respaldados por certificaciones de terceros. Este cambio está impulsando a las marcas a invertir fuertemente en sistemas de trazabilidad, asegurando que puedan documentar la procedencia de los ingredientes desde el océano hasta la cápsula.

Adopción de Productos de Protección contra la Luz Azul y la Contaminación

Los consumidores urbanos de Alemania, Francia, el Reino Unido y Polonia están cada vez más preocupados por la exposición a la luz azul de los dispositivos digitales y la contaminación por partículas. Esta preocupación está impulsando una demanda creciente de formulaciones con antioxidantes como la niacinamida, la vitamina C y el ácido ferúlico, conocidos por neutralizar los radicales libres. Aunque la evidencia clínica sobre el daño por luz azul sigue siendo un tema de debate, algunos dermatólogos enfatizan que la radiación UV representa un riesgo significativamente mayor. Sin embargo, las marcas están aprovechando esta ansiedad del consumidor, lanzando productos como sueros de "desintoxicación digital" e hidratantes con FPS. Por ejemplo, el Eucerin Actinic Control FPS100 de Beiersdorf, introducido en mayo de 2025 como dispositivo médico para la queratosis actínica, subraya el giro de la industria hacia productos de FPS ultra-alto que también combaten la contaminación. El Anthelios UV Mune 400 de La Roche-Posay, diseñado para contrarrestar los rayos UVA ultra-largos, se convirtió en un superventas en 2024, reafirmando la centralidad de la protección solar en la dermatología preventiva. Sin embargo, fundamentar las reclamaciones anticontaminación resulta desafiante: el Comité Científico de Seguridad del Consumidor de la Comisión Europea aún no ha establecido protocolos de prueba estandarizados. Como resultado, las marcas a menudo dependen de ensayos in vitro para medir la adhesión de partículas o los marcadores de estrés oxidativo. Una vía prometedora reside en la creación de sensores portátiles que puedan medir la exposición ambiental y ofrecer sugerencias de productos personalizadas. El parche UV Sense de L'Oréal, un dispositivo NFC sin batería, ya está marcando tendencia en este ámbito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tergiversación de productos y preocupaciones por falsificaciones | -0.6% | Italia, España, Francia, Países Bajos, Polonia; puntos críticos del comercio electrónico transfronterizo | Corto plazo (≤ 2 años) |

| Estrictas normas de la UE que limitan las reclamaciones cuasi-médicas | -0.5% | En toda la UE, con Alemania y Francia aplicando la normativa con mayor rigor | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro para activos biotecnológicos | -0.7% | Toda Europa, afectando a marcas que dependen de la fermentación y los extractos botánicos | Mediano plazo (2-4 años) |

| Escepticismo del consumidor sobre la eficacia frente al precio premium | -0.4% | Reino Unido, Alemania, Francia; segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Tergiversación de Productos y Preocupaciones por Falsificaciones

En 2024, la EUIPO informó haber incautado 112 millones de artículos falsificados, valorados en la asombrosa cifra de 3.800 millones de EUR. En particular, los perfumes y cosméticos representaron el 3,04% de estos artículos retenidos. Las repercusiones para el sector cosmético de la UE son graves: una pérdida anual de 3.000 millones de EUR en ventas y la eliminación de 32.000 puestos de trabajo[2]Fuente: EUIPO, "Cosméticos Falsificados en Europa," euipo.europa.eu. Los principales puntos de incautación incluyen Italia, España, Francia, los Países Bajos, Portugal, Rumanía y Polonia, lo que pone de manifiesto las vulnerabilidades tanto en los centros de producción como en el comercio electrónico transfronterizo. Lanzada en febrero de 2024, la campaña del Reino Unido "Elige Seguro, no Falso" destacó los peligros de los cosméticos falsificados, revelando que a menudo contienen sustancias tóxicas como plomo, arsénico e incluso contaminación bacteriana. Estos representan riesgos significativos para la salud de los consumidores. Si bien la Recomendación de la Comisión UE 2024/915 aboga por medidas de trazabilidad, como identificadores únicos de productos y autenticación basada en cadena de bloques, la carga financiera de la implementación afecta de manera desproporcionada a las pequeñas y medianas empresas. Los mercados en línea, en particular plataformas como Amazon y eBay, tienen dificultades para controlar eficazmente a los vendedores de terceros, convirtiéndolos en eslabones débiles de la cadena de suministro. En consecuencia, los consumidores frecuentemente encuentran difícil diferenciar entre productos genuinos y sofisticados productos falsificados, a menudo dándose cuenta de la diferencia solo después de experimentar reacciones adversas.

Estrictas Normas de la UE que Limitan las Reclamaciones Cuasi-Médicas

El Reglamento UE 1223/2009 distingue claramente entre cosméticos y medicamentos, prohibiendo cualquier reclamación de que los cosméticos pueden prevenir, tratar o curar enfermedades[3]Fuente: Comisión Europea, "Comité Científico de Seguridad del Consumidor," ec.europa.eu. Sin embargo, este límite está bajo escrutinio a medida que las marcas invierten en ensayos clínicos para validar la eficacia de los tratamientos para afecciones como la hiperpigmentación y la rosácea. El BfArM de Alemania y la ANSM de Francia aplican estrictamente estas regulaciones, exigiendo que las marcas proporcionen expedientes con datos clínicos estadísticamente significativos que respalden cualquier reclamación funcional. El cumplimiento tiene un precio elevado: un único ensayo clínico multicéntrico puede costar más de 500.000 EUR, una barrera para las marcas independientes y una ventaja para las multinacionales con amplios presupuestos de I+D. La zona gris regulatoria en torno a términos como "probado por dermatólogos" o "clínicamente probado" plantea desafíos legales. Las autoridades nacionales tienen interpretaciones variadas, lo que resulta en retiradas de productos y reformulaciones necesarias. El Nemluvio de Galderma, que recibió la aprobación como medicamento en febrero de 2025, ofrece una ruta alternativa: al reclasificarse como producto farmacéutico, obtiene reclamaciones más sólidas pero enfrenta el estatus de prescripción exclusiva y debates sobre reembolso, lo que limita su alcance en el mercado. El continuo tira y afloja entre el apetito del consumidor por la eficacia y la cautela regulatoria no muestra señales de resolución, frenando el crecimiento de los cosméuticos de alto rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Cuidado de la Piel y Aceleración del Cuidado de los Labios

En 2025, el cuidado de la piel dominó el mercado europeo de cosméuticos, reclamando una participación del 54,31%, impulsado por la popularidad de los sueros antienvejecimiento, los hidratantes con FPS y los tratamientos respaldados por dermatólogos. Si bien el cuidado de los labios ocupa un segmento más pequeño, está en auge, avanzando a una CAGR del 5,45%. Este crecimiento está impulsado por bálsamos que combinan FPS 30+, péptidos y ácido hialurónico, atendiendo a una estética "minimalista pero clínica". El segmento de cuidado del cabello está experimentando un crecimiento constante, con líneas de salud del cuero cabelludo como DermoCapillaire integrando perfectamente la dermatología en las rutinas diarias. Mientras tanto, las innovaciones en cuidado oral, como la pasta blanqueadora a base de enzimas de Unilever, están llevando los principios cosméuticos al ámbito de la estética dental.

De cara al futuro, se espera que el mercado europeo de cosméuticos para el cuidado de la piel crezca gracias a los avances en activos epigenéticos e ingredientes obtenidos por fermentación de precisión. Productos como Melasyl™ destacan el cambio de la modulación de pigmentos desde los productos farmacéuticos hacia las cremas de venta libre. Los productos de protección solar están experimentando el crecimiento interno más rápido, especialmente a medida que se intensifican las preocupaciones sobre los rayos UVA y la luz azul. El resurgimiento del cuidado de los labios puede vincularse a la tendencia pospandémica donde la "skinificación" del maquillaje enfatiza los beneficios funcionales sobre la mera variedad de colores. Además, los colorantes capilares están navegando por las presiones regulatorias, siendo instados a reemplazar el amoníaco con alternativas de origen vegetal, todo mientras garantizan una cobertura eficaz de las canas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: Predominio Convencional e Impulso Orgánico

En 2025, los productos convencionales dominaron el mercado, representando el 81,93% de los ingresos totales. Su éxito se derivó de aprovechar la credibilidad de la farmacia, contar con una larga vida útil y utilizar conservantes rentables. Mientras tanto, las variantes con certificación orgánica, respaldadas por los prestigiosos sellos COSMOS y Ecocert (que exigen un 95% de contenido vegetal orgánico según ECOCERT GROUP), están experimentando un crecimiento constante a una CAGR del 4,94%[4]Fuente: Ecocert, "Certificación Orgánica COSMOS," ecocert.com. Sin embargo, el mercado europeo de cosméuticos para las líneas orgánicas enfrenta limitaciones debido a los elevados costes de las materias primas y una vida útil reducida. En particular, Alemania, Francia y el Reino Unido lideran el camino, albergando la mayor parte de las unidades de mantenimiento de existencias certificadas, lo que subraya una tendencia del consumidor dispuesto a pagar un precio premium por la garantía de etiqueta limpia.

Sin embargo, persisten los desafíos: los conservantes naturales, como el sorbato de potasio, se quedan atrás de sus homólogos sintéticos, limitando su alcance de distribución. En respuesta, marcas como Caudalie están canalizando inversiones en complejos propietarios de extracto de uva, esforzándose por armonizar la eficacia con el atractivo natural. Si bien la Etiqueta Ecológica de la UE introduce criterios para el embalaje y la biodegradabilidad, su adopción se mantiene por debajo del 5%, principalmente debido a la carga financiera del cumplimiento. Además, una tendencia creciente ve a los compradores convencionales gravitando hacia estrategias híbridas que reducen el uso de petroquímicos, incluso si eso significa renunciar a la certificación orgánica completa, todo en busca de una solución "suficientemente limpia".

Por Usuario Final: Núcleo Femenino y Auge Masculino

En 2025, las mujeres representaron el 69,29% de los ingresos, en gran parte debido a las rutinas antienvejecimiento establecidas y las soluciones recomendadas por dermatólogos para problemas como la hiperpigmentación y la sensibilidad cutánea. Mientras tanto, el mercado europeo de cuidado masculino en el sector de los cosméuticos se está expandiendo a una CAGR del 5,74%, impulsado por la evolución de las normas culturales y una adopción más temprana de rutinas de cuidado de la piel por parte de los hombres de la Generación Z. Dado que la piel masculina es un 25% más gruesa y produce más sebo, existe una demanda de productos ligeros que penetren profundamente. Marcas como Nivea Men, Lab Series y Bulldog están capitalizando esta tendencia, promoviendo rutinas simplificadas como limpiadores 3 en 1 con FPS.

Las plataformas digitales juegan un papel fundamental en este cambio: el 18% de los hombres reconoce las recomendaciones de influenciadores como un factor clave en sus decisiones de compra, en comparación con el 12% de las mujeres, según Barclays. Los centros urbanos son testigos de una rápida convergencia, especialmente con las barberías especializadas que ahora ofrecen tratamientos faciales cosméuticos. Si bien la demanda femenina se ha estabilizado en ausencia de ingredientes activos revolucionarios, existe un renovado impulso en I+D hacia los senolíticos y los moduladores del microbioma, con el objetivo de rejuvenecer el crecimiento en la categoría.

Por Canal de Distribución: La Autoridad de la Farmacia se Encuentra con la Disrupción Digital

En 2025, las tiendas de salud y belleza, en particular las cadenas de farmacias, impulsaron el 37,47% de las ventas, gracias a las recomendaciones de los farmacéuticos y los respaldos de marcas avaladas por médicos como La Roche-Posay y Avène. A medida que el diagnóstico por inteligencia artificial y la logística de suscripción mejoran la comodidad, los canales en línea están preparados para capturar una mayor porción del mercado europeo de cosméuticos. El sistema Apotheke de Alemania muestra el papel fundamental de los farmacéuticos, mientras que en Francia, alrededor del 60% de los dermo-cosméticos, según Pierre Fabre Laboratories, llegan a través de las farmacias.

Si bien los supermercados manejan volúmenes significativos, carecen de un enfoque clínico. En contraste, las plataformas en línea no solo logran mejores márgenes de beneficio, sino que también recopilan datos de eficacia propietarios, dando forma a las formulaciones futuras. Sin embargo, la amenaza de las falsificaciones es grande; en respuesta, la Oficina de Propiedad Intelectual de la Unión Europea respalda la Recomendación UE 2024/915, abogando por la serialización y las aplicaciones de autenticación para el consumidor. Una tendencia creciente es el enfoque omnicanal híbrido, donde los consumidores pueden comprar en línea y recoger en farmacias, fusionando la confianza con la comodidad.

Análisis Geográfico

En 2025, Alemania, respaldada por un sólido canal de farmacia y un alto gasto per cápita en dermo-cosméticos. Los consumidores alemanes, que valoran la eficacia clínica por encima del legado de marca, demostraron una lealtad inquebrantable hacia el Eucerin y el Nivea de Beiersdorf. Estas marcas, respaldadas por décadas de avales de dermatólogos y costosas inversiones anuales en investigación y desarrollo, dominaron el panorama. Muy de cerca les siguieron el Reino Unido y Francia, que se consolidaron como mercados maduros. En Francia, un modelo centrado en la farmacia representó la mayor parte de los dermo-cosméticos vendidos a través de farmacias, respaldado por consultas personalizadas de los farmacéuticos. Mientras tanto, la campaña del Reino Unido "Elige Seguro, no Falso", lanzada en febrero de 2024, subrayó la persistente batalla contra los productos falsificados cargados de sustancias tóxicas. Italia y España, con sus profundas tradiciones farmacéuticas, consideraban a los farmacéuticos como asesores de confianza para afecciones como la rosácea y la dermatitis atópica. Sin embargo, los desafíos económicos, destacados por el estancado crecimiento del PIB del 0,7% de Italia en 2024, moderaron la adopción de productos premium, según señaló Eurostat. Rusia contaba con un mercado considerable; sin embargo, el aislamiento geopolítico y las restricciones a las importaciones obstaculizaron las cadenas de suministro de las marcas occidentales. Esta disrupción, si bien limitó el acceso a los activos biotecnológicos avanzados de Europa Occidental, allanó el camino para que los actores nacionales prosperaran.

Polonia, montada en la ola de un floreciente segmento de cuidado de la piel, emerge como el principal mercado europeo de más rápido crecimiento, con una CAGR del 6,53% hasta 2031. En 2023, la industria cosmética de Polonia, con un encomiable margen neto del 12,5%, uno de los más altos de Europa, muestra su eficiencia operativa y sus atractivos costes laborales, atrayendo inversiones multinacionales, según destacó Polishcosmetics. Con exportaciones que alcanzan los 5.700 millones de EUR frente a importaciones de 3.300 millones de EUR, Polonia consolida su estatus como centro de fabricación. Las marcas de Europa Occidental acuden aquí para una producción rentable, todo mientras cumplen con las estrictas regulaciones de la UE, un sentimiento que se hace eco en Polishcosmetics. Bélgica y los Países Bajos aprovechan su infraestructura logística para impulsar el comercio electrónico transfronterizo. Las tiendas de belleza especializadas en estas naciones están aprovechando los canales de distribución de Polonia, atendiendo a una amplia gama de minoristas, todo en medio de un telón de fondo de creciente comercio electrónico. En Suecia, la inclinación nórdica hacia las formulaciones minimalistas y basadas en la ciencia brilla con luz propia. Marcas como Cetaphil de Galderma y Avène de Pierre Fabre, que defienden las pruebas dermatológicas y las reclamaciones hipoalergénicas, encuentran aceptación. Mientras tanto, la categoría "Resto de Europa", que incluye mercados como Austria, la República Checa y Portugal, experimenta tasas de crecimiento de un solo dígito medio. Aquí, el auge en la adopción de cosméticos orgánicos y naturales supera a los segmentos convencionales, impulsado por un cambio del consumidor hacia la sostenibilidad y la transparencia de los ingredientes.

Si bien el Reglamento UE 1223/2009 agiliza el comercio transfronterizo, la aplicación varía según el país. El BfArM de Alemania y la ANSM de Francia imponen un escrutinio riguroso sobre las reclamaciones funcionales, exigiendo a menudo datos de ensayos clínicos. En contraste, las autoridades de Europa del Este podrían aceptar evidencias menos estrictas, presentando oportunidades de arbitraje para las marcas hábiles en navegar este laberinto regulatorio. Galderma, con bases de fabricación en Uppsala, Suecia, y Alby-sur-Chéran, Francia, no solo garantiza el cumplimiento de las Buenas Prácticas de Fabricación de la UE, sino que también fortalece su cadena de suministro frente a las tensiones geopolíticas que ponen en peligro el acceso a las materias primas asiáticas. Europa Central y del Este emerge como la próxima frontera, impulsada por el aumento de los ingresos, la urbanización y una inclinación hacia los estándares de belleza occidentales. Sin embargo, las marcas deben adaptar su enfoque: los consumidores polacos se inclinan hacia la relación calidad-precio, mientras que los alemanes enfatizan la validación clínica por encima del coste.

Panorama Competitivo

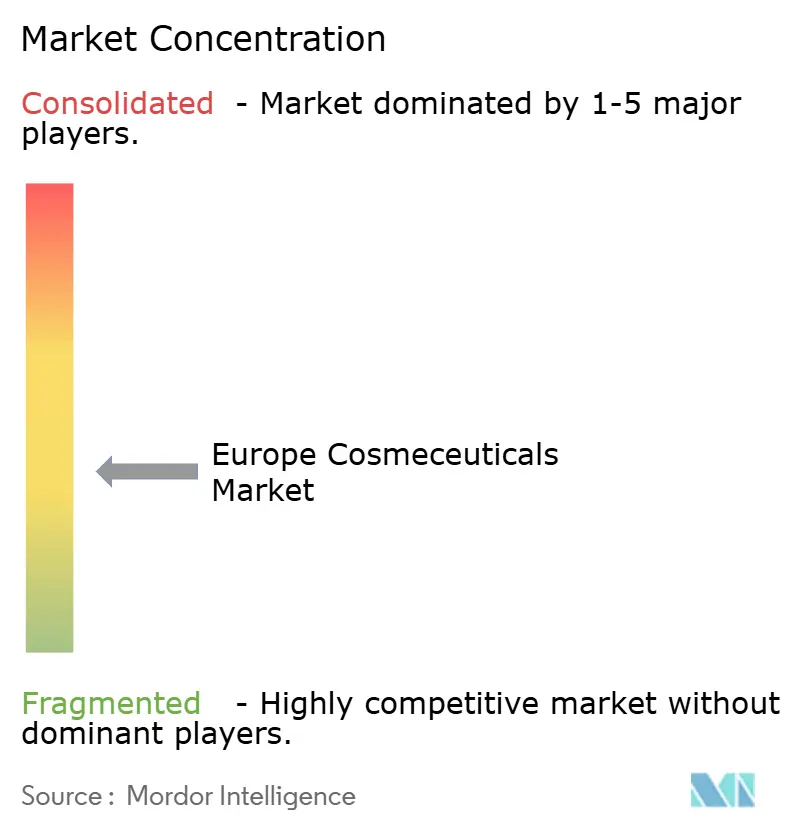

El mercado europeo de cosméuticos exhibe una fragmentación moderada, con los cinco principales actores —L'Oréal S.A., Beiersdorf AG, The Estée Lauder Companies Inc., Pierre Fabre Group y Galderma S.A.— controlando una participación significativa, aunque enfrentando presión de marcas independientes que aprovechan los activos de fermentación de precisión, la distribución digital y la fundamentación mediante ensayos clínicos para capturar posiciones de nicho. Ilustrando la naturaleza competitiva del sector, L'Oréal S.A. adquirió Medik8® en junio de 2025, atraída por su experiencia en vitamina C. Además, la colaboración de L'Oréal S.A. con IBM AI, anunciada en enero de 2025, se centra en el descubrimiento de ingredientes sostenibles, destacando la búsqueda del sector por reclamaciones de eficacia de próxima generación. Mientras tanto, Beiersdorf AG está invirtiendo fuertemente, comprometiendo 240 millones de EUR en I+D para sueros epigenéticos. Galderma S.A., mostrando su fortaleza financiera, reportó ingresos de 4.410 millones de USD en 2024, lo que representa un aumento interanual del 9,3%.

Estratégicamente, los líderes del mercado se están enfocando en tres áreas principales: validar clínicamente los productos para la premiumización, dominar los canales de farmacia con avales de dermatólogos y adoptar la transformación digital. Estos cambios permiten la personalización impulsada por inteligencia artificial y mejores márgenes directos al consumidor. Existen oportunidades sin explotar en los nutricosméticos, donde las mezclas ingeribles-tópicas siguen siendo poco exploradas, así como en la protección contra la luz azul, donde la evidencia clínica aún está emergiendo. Entre los disruptores notables se encuentran las empresas emergentes de biotecnología: Givaudan Active Beauty introdujo RetiLife™ en abril de 2025, una alternativa al retinol derivada de la fermentación de precisión, mientras que Symrise fortaleció su portafolio de extractos botánicos mediante la adquisición de Schaffelaarbos en enero de 2024. La tecnología está remodelando el panorama competitivo: el dispositivo Cell BioPrint de L'Oréal S.A., lanzado en CES 2025, utiliza análisis microfluídico para recomendaciones de sueros personalizados, mientras que el DermaWeb de Pierre Fabre Group conecta a 16.000 dermatólogos para capturar retroalimentación de eficacia en tiempo real, creando ventajas de datos difíciles de igualar para los competidores más pequeños.

Sin embargo, no todos los actores están prosperando. The Estée Lauder Companies Inc. enfrentó un revés en el ejercicio fiscal 2024, con ventas netas que cayeron un 2% hasta los 15.900 millones de USD, y su segmento de cuidado de la piel solo bajó un 4%, reflejando los riesgos de la dependencia excesiva del comercio minorista de viajes y el mercado chino, aún en recuperación pospandémica. Además, la Recomendación de la Comisión UE 2024/915, centrada en medidas antifalsiificación, ha elevado los costes de cumplimiento, favoreciendo a los actores establecidos con sólidos sistemas de trazabilidad mientras margina a los nuevos participantes. De cara al futuro, el panorama competitivo probablemente recompensará a las marcas que integren capacidades de fermentación, inviertan en ensayos clínicos para la fundamentación y aprovechen la inteligencia artificial para reducir a la mitad los ciclos de desarrollo de productos de 24 a 12 meses, una capacidad que la asociación de L'Oréal S.A. con IBM está destinada a ofrecer.

Líderes del Sector de Cosméuticos en Europa

L'Oréal SA

Beiersdorf AG

Estée Lauder Companies Inc.

Pierre Fabre Dermo-Cosmétique

Galderma S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: L'Oréal adquirió Medik8, una marca dermo-cosmética con sede en el Reino Unido especializada en sueros de vitamina C y formulaciones de grado clínico, por una suma no revelada, fortaleciendo su portafolio en el canal de dermatología profesional y obteniendo acceso a la tecnología de estabilización propietaria de Medik8 para el ácido ascórbico.

- Abril de 2025: Givaudan Active Beauty lanzó RetiLife™, una alternativa al retinol derivada de la fermentación de precisión que ofrece una modulación génica comparable sin la irritación asociada con los retinoides convencionales, atendiendo la demanda del consumidor de activos sostenibles y suaves.

- Marzo de 2025: L'Oréal anunció su programa Actuar por la Dermatología, comprometiendo 20 millones de EUR para mejorar el acceso a la atención dermatológica en regiones europeas desatendidas, mejorando el valor de marca y generando datos clínicos sobre la eficacia de los productos en poblaciones diversas.

- Febrero de 2025: Galderma recibió la aprobación de la UE para Nemluvio (nemolizumab), una terapia biológica para la dermatitis atópica, difuminando la línea entre las intervenciones cosméuticas y farmacéuticas y ampliando el portafolio dermatológico de la empresa más allá de los tratamientos tópicos.

Alcance del Informe del Mercado de Cosméuticos en Europa

Los productos cosméuticos son productos cosméticos que contienen ingredientes biológicamente activos destinados a proporcionar beneficios terapéuticos a la piel más allá de la mejora básica de la apariencia. El informe ofrece un análisis exhaustivo del mercado europeo de cosméuticos, segmentado por tipo de producto, categoría, usuario final, canal de distribución y geografía. Por tipo de producto, cubre productos para el cuidado de la piel (antienvejecimiento, antiacné, protección solar y otros productos para el cuidado de la piel), productos para el cuidado del cabello (champús y acondicionadores, colorantes y tintes capilares y otros tipos de cuidado del cabello), así como productos para el cuidado de los labios y el cuidado oral. Por categoría, el mercado se analiza en cosméuticos naturales/orgánicos y convencionales. Por usuario final, el informe evalúa la demanda entre los consumidores masculinos y femeninos. Por canal de distribución, evalúa las ventas a través de supermercados/hipermercados, tiendas de belleza y salud, tiendas minoristas en línea y otros canales. Geográficamente, el informe cubre Alemania, el Reino Unido, Francia, Italia, España, Rusia, Polonia, Bélgica, los Países Bajos, Suecia y el Resto de Europa. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado en función del valor (en USD).

| Productos para el Cuidado de la Piel | Antienvejecimiento |

| Antiacné | |

| Protección Solar | |

| Otros Productos para el Cuidado de la Piel | |

| Productos para el Cuidado del Cabello | Champús y Acondicionadores |

| Colorantes y Tintes Capilares | |

| Otros Tipos de Productos para el Cuidado del Cabello | |

| Productos para el Cuidado de los Labios | |

| Productos para el Cuidado Oral |

| Natural/Orgánico |

| Convencional |

| Masculino |

| Femenino |

| Supermercados / Hipermercados |

| Tiendas de Belleza y Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Polonia |

| Bélgica |

| Países Bajos |

| Suecia |

| Resto de Europa |

| Por Tipo de Producto | Productos para el Cuidado de la Piel | Antienvejecimiento |

| Antiacné | ||

| Protección Solar | ||

| Otros Productos para el Cuidado de la Piel | ||

| Productos para el Cuidado del Cabello | Champús y Acondicionadores | |

| Colorantes y Tintes Capilares | ||

| Otros Tipos de Productos para el Cuidado del Cabello | ||

| Productos para el Cuidado de los Labios | ||

| Productos para el Cuidado Oral | ||

| Por Categoría | Natural/Orgánico | |

| Convencional | ||

| Por Usuario Final | Masculino | |

| Femenino | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas de Belleza y Salud | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Polonia | ||

| Bélgica | ||

| Países Bajos | ||

| Suecia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cosméuticos en Europa?

El mercado está valorado en 21,61 mil millones de USD en 2026 y se prevé que alcance los 27,62 mil millones de USD en 2031 a una CAGR del 5,03%.

¿Qué tipo de producto domina las ventas?

El cuidado de la piel lidera con una participación en los ingresos del 54,31% en 2025, impulsado por sueros antienvejecimiento e hidratantes con FPS.

¿Qué país ofrece la oportunidad de crecimiento más rápido?

Polonia se está expandiendo a una CAGR del 6,53% hasta 2031 gracias al aumento de la renta disponible y la sólida capacidad exportadora.

¿Qué tan significativo es el comercio minorista en línea en las ventas de belleza?

Los canales en línea están creciendo a una CAGR del 7,03% y se prevé que se aproximen a un tercio de las compras de cosméuticos para 2031.

¿Qué tecnología emergente está transformando el abastecimiento de ingredientes?

La fermentación de precisión permite activos sostenibles como el retinol RetiLife™ al tiempo que reduce la dependencia de la extracción vegetal.

Última actualización de la página el: