Tamaño y Participación del Mercado Europeo de Arándanos

Análisis del Mercado Europeo de Arándanos por Mordor Intelligence

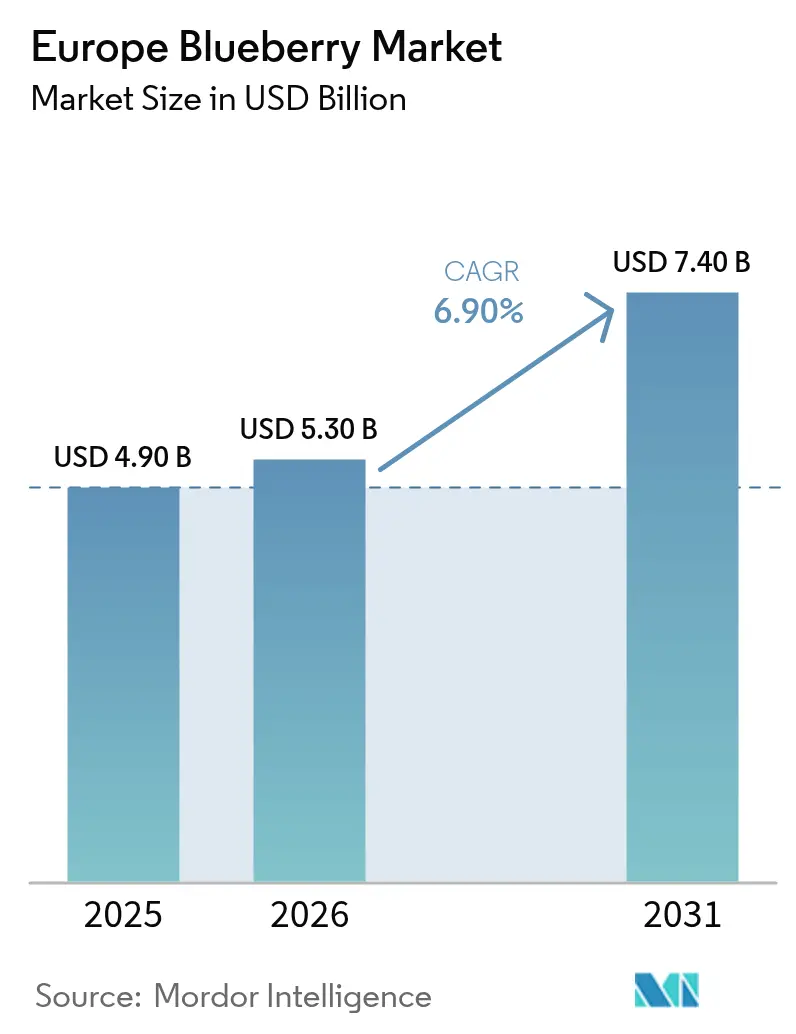

Se proyecta que el tamaño del mercado europeo de arándanos se expanda desde USD 4.900 millones en 2025 y USD 5.300 millones en 2026 hasta USD 7.400 millones en 2031, registrando una CAGR del 6,9% entre 2026 y 2031. La sólida demanda de los consumidores por aperitivos ricos en nutrientes, los contratos de abastecimiento plurianuales que trasladan el riesgo minorista a los productores, y la rápida adopción de túneles que alarga la temporada de cosecha sustentan esta trayectoria. España mantiene su liderazgo en el suministro porque la provincia de Huelva cosecha fruta premium en diciembre, cuando los precios mayoristas alcanzan su punto máximo. Alemania ancla el consumo, ya que los minoristas posicionan los arándanos como alimento funcional de conveniencia, mientras que Polonia registra incrementos de producción de dos dígitos al combinar sistemas de túneles con cosechadoras mecánicas. La consolidación continua entre envasadores y criadores fortalece su poder de negociación con los supermercados, aunque la concentración moderada deja espacio para que las cooperativas regionales escalen cultivares propios y capturen márgenes.

Conclusiones Clave del Informe

- Por geografía, Alemania concentró una participación del 24,8% en el tamaño del mercado europeo de arándanos en 2025 y avanza a una CAGR del 9,5% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Arándanos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de la agricultura en entornos controlados | +1.8% | España, los Países Bajos, Polonia, Alemania, el Reino Unido, Francia e Italia | Mediano plazo (2-4 años) |

| Expansión de las tecnologías de cosecha mecanizada | +1.2% | Polonia, España, los Países Bajos y Alemania | Mediano plazo (2-4 años) |

| Demanda creciente de ingredientes para aperitivos ricos en antioxidantes | +1.5% | Europa, con mayor impulso en Alemania y el Reino Unido | Largo plazo (≥ 4 años) |

| Programas de apoyo financiero de la Unión Europea para cultivos especiales | +1.3% | Todos los estados miembros, con mayor adopción en España y Polonia | Largo plazo (≥ 4 años) |

| Contratos de productores con marca propia de cadenas minoristas | +1.4% | Centros minoristas de Europa Occidental | Mediano plazo (2-4 años) |

| Inclusión de arándanos en los estándares de comidas escolares financiados a nivel nacional | +0.9% | Alemania, Polonia, el Reino Unido, Francia, España, Italia y los Países Bajos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de la Agricultura en Entornos Controlados

Los sistemas de túneles altos en Huelva permiten una cosecha de arándanos en diciembre, lo que permite a los productores asegurar primas previas a las festividades; en 2026, los arándanos cubrían aproximadamente 3.800 hectáreas. Las severas tormentas de febrero dañaron la infraestructura y causaron pérdidas tempranas de fresas de hasta el 50%. Daifressh está ampliando los túneles de arándanos en Polonia de 10 hectáreas en 2024 a 100 hectáreas para 2030, demostrando la rentabilidad en climas marginales mediante el cultivo protegido. Los productores holandeses han adoptado sistemas avanzados de sustrato, que han triplicado los rendimientos de fresas. En 2025, alrededor de 591 hectáreas están bajo cultivo protegido, mientras que la producción en campo abierto es de aproximadamente 724 hectáreas[1]Fuente: Personal de Statistics Netherlands, "Estadísticas de Producción Agrícola y Hortícola," Statistics Netherlands, cbs.nl . El cultivo en túnel reduce las aplicaciones de fungicidas al disminuir la humedad foliar, alineándose con los objetivos europeos de reducción de pesticidas. Los minoristas recompensan esta consistencia con contratos plurianuales que las granjas más pequeñas en campo abierto tienen dificultades para asegurar.

Expansión de las Tecnologías de Cosecha Mecanizada

La cosecha mecanizada influye directamente en el mercado europeo de arándanos al aliviar la restricción más aguda de la región: la mano de obra estacional. Las cosechadoras de pasada sobre hileras reducen la mano de obra de cosecha de 120 horas-persona a 15 horas-máquina por hectárea, ayudando a los productores de Polonia, España e Italia a estabilizar costos y mantenerse competitivos a pesar de la inflación salarial dentro de Jagoda Jps. Los productores europeos utilizan cosechadoras mecánicas con pinzas de robótica blanda de la Federación Internacional de Actividad Física Adaptada (IFAPA) y modelos con vibración ajustada de la Universidad de Turín, reduciendo las tasas de daño al 4,5% y cumpliendo con los estándares de marca propia para el mercado fresco. Viveros como Fall Creek ahora crían cultivares de maduración uniforme para la cosecha mecánica en una sola pasada, un cambio que aumenta la eficiencia del envasado, prolonga la vida útil y reduce el desperdicio, todo lo cual refuerza los márgenes de los productores en un mercado donde los minoristas negocian sobre el costo entregado por envase fallcreeknursery.com. A medida que la mecanización se expande por las granjas planas polacas y penetra gradualmente en los huertos de pendiente pronunciada de Huelva en España, la volatilidad relacionada con la mano de obra se reduce, reforzando la fiabilidad del suministro que exigen los supermercados europeos y sustentando el continuo crecimiento de la producción regional.

Demanda Creciente de Ingredientes para Aperitivos Ricos en Antioxidantes

Los compradores alemanes consumieron 1,2 kilogramos per cápita en 2025, ya que los minoristas comercializaron los arándanos como auxiliares cognitivos y cardiovasculares[2]Fuente: Equipo de Datos de Eurostat, "Base de Datos de Cultivos y Ganadería," Eurostat, ec.europa.eu . Los fabricantes de alimentos han reformulado yogures, barritas de cereales y paquetes de batidos para incluir antocianinas naturales, y se prevé que los ingredientes de arándanos procesados representen el 22% del valor del mercado europeo para 2025. Las campañas del Reino Unido vincularon las porciones diarias con beneficios respaldados por la ciencia, elevando la penetración en los hogares a una tendencia del 60%. Los distribuidores del mercado fresco priorizan cada vez más las variedades con mayor vida útil y fuerte atractivo visual, fortaleciendo los programas anuales con los minoristas. Aunque las fluctuaciones estacionales de precios persisten, los productores valoran los programas minoristas fiables que proporcionan una base de demanda estable y mayor seguridad en la planificación.

Programas de Apoyo Financiero de la Unión Europea para Cultivos Especiales

En el marco de la Política Agrícola Común (PAC) 2023-2027, los eco-esquemas asignan EUR 8.900 millones (USD 10.470 millones) anuales para apoyar prácticas sostenibles como el riego por goteo y la gestión integrada de plagas. Los cultivos de alto valor, como los arándanos, atraen inversiones significativas para cumplir con los objetivos del Pacto Verde Europeo de la Unión Europea (UE)[3]Fuente: Dirección General de Agricultura y Desarrollo Rural, "Portal de Alimentación, Agricultura y Pesca," Comisión Europea, ec.europa.eu. La Junta de Andalucía asignó subvenciones que cubren el 40% de los costos de capital para la modernización de túneles en 1.200 hectáreas designadas en 2024. Estas subvenciones están condicionadas a que las granjas obtengan la certificación LEAF o GlobalG.A.P. para cumplir con los requisitos de sostenibilidad de la Unión Europea (UE). Polonia ha destinado una parte significativa de su presupuesto de procesamiento de la Política Agrícola Común (PAC) de EUR 823 millones (USD 967,88 millones) y fondos de Externalización de Procesos de Conocimiento (KPO) para modernizar el almacenamiento en frío y el equipo de cosecha, impulsando sus exportaciones récord a Alemania, que superaron los EUR 8.000 millones (USD 9.410 millones) en el primer semestre de 2025. Francia respaldó viveros varietales para duplicar la producción nacional para 2030. Los costos de cumplimiento para auditorías de agua y zonas de amortiguamiento de biodiversidad presionan a los pequeños agricultores, desplazando el acreaje hacia empresas con escala administrativa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra durante los períodos pico de cosecha | -1.1% | Reino Unido, Polonia, España, Alemania, Francia, Italia y los Países Bajos | Corto plazo (≤ 2 años) |

| Incidencia creciente del hongo momificador y el virus de la quemadura | -0.7% | Polonia, Alemania, los Países Bajos, Italia, Suiza, España y Francia | Mediano plazo (2-4 años) |

| Volatilidad del precio en granja por oleadas de importaciones fuera de temporada | -0.9% | España, los Países Bajos, Alemania, el Reino Unido, Francia, Italia y Polonia | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas sobre el uso del agua en el sur de Europa | -0.6% | España, Italia y Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Durante los Períodos Pico de Cosecha

Los cruces irregulares hacia la Unión Europea (UE) cayeron un 22% en 2025, pero el sector agrícola sigue enfrentando escasez de mano de obra. En consecuencia, Italia y el Reino Unido han elevado las cuotas de trabajadores de temporada a niveles récord para mantener la productividad de la cosecha. En 2024, las granjas del Reino Unido dejaron sin cosechar el 12% de su fruta debido a 8.500 vacantes de trabajadores de temporada sin cubrir, lo que llevó al 71% de los productores a invertir en automatización y tecnología agrícola a pesar de los altos costos iniciales. Polonia dependía de trabajadores ucranianos, cuyo número cayó drásticamente tras la movilización en tiempos de guerra, mientras que las hortalizas alemanas atraían a recolectores con salarios por hora más altos. Los retrasos en los visados marroquíes para la cosecha de principios de 2026 llevaron a algunos productores de Huelva a ofrecer primas de hasta EUR 12 (USD 14,11) por hora, reduciendo los márgenes de beneficio en un 18% estimado.

Incidencia Creciente del Hongo Momificador y el Virus de la Quemadura

El virus de la quemadura del arándano es una preocupación fitosanitaria clave en Polonia. La industria se centra en el control de vectores y en la prueba de variedades resistentes para sostener su producción de 12.500 hectáreas hasta 2026. Alemania documentó brotes en Baja Sajonia y Baviera que impulsaron programas de control de pulgones sin neonicotinoides, aumentando los costos operativos. El hongo momificador amenaza la producción de arándanos en el Reino Unido, Francia y los Países Bajos, con aplicaciones de fungicidas que cuestan GBP 450 (USD 608) por hectárea para prevenir pérdidas de rendimiento de hasta el 50%. La investigación italiana mostró que los picos de infección ocurren durante la floración, pero muchas pequeñas granjas carecen de estaciones meteorológicas para aplicaciones precisas. Las auditorías minoristas penalizan a los huertos con infecciones recurrentes, poniendo en riesgo los contratos a largo plazo y acelerando las salidas del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Alemania sigue siendo el motor del consumo, con una participación del 24,8% en el tamaño del mercado europeo de arándanos, y se prevé que registre el crecimiento más rápido con una CAGR del 9,5% para 2031. Las importaciones crecientes, que representan alrededor de 34.600 toneladas métricas, satisfacen la demanda de aperitivos funcionales, mientras que el acreaje doméstico se estabiliza por debajo de las 8.500 hectáreas. España mantuvo el liderazgo con una participación de producción del 31,2% en 2025 y cosechas de 66.600 toneladas métricas que alimentan las exportaciones invernales, aunque los estrictos límites de riego sobre el acuífero de Doñana amenazan la expansión y elevan los costos de cumplimiento. Polonia lidera la producción europea de arándanos, con un crecimiento anual del 25% en los últimos años. La industria se centra en el cultivo cubierto y la mecanización en 13.000 hectáreas para impulsar las exportaciones a Alemania y el Reino Unido. Los Países Bajos, el principal centro logístico de Europa, importan más de 87.000 toneladas métricas de arándanos, con una proyección de alcanzar 114.000 toneladas métricas para 2026. De estas, el 88% se reexporta, configurando las señales de precios regionales y las cadenas de suministro.

Francia persigue planes impulsados por subsidios para duplicar la producción para 2030 y apuesta por nichos orgánicos para ganar espacio en los estantes. La dependencia del Reino Unido de la fruta española y polaca persiste, ya que la escasez local de mano de obra limita el crecimiento del acreaje a pesar del respaldo de los minoristas. Italia añade capacidad en el Piamonte y el Véneto, pero los rendimientos disminuyen debido a los límites de agua y el estrés por sequía a lo largo del río Po. Portugal y Rumanía ofrecen sitios de expansión de bajo costo para grupos integrados y criadores que apuntan a Europa Central.

Las regiones del norte se benefician de abundantes precipitaciones y menos restricciones de riego, atrayendo inversiones lejos del sur de España e Italia, propensos a la sequía. Europa del Este gana impulso a medida que la diversificación de la cadena de suministro cubre la volatilidad de las importaciones procedentes del Hemisferio Sur. Los corredores logísticos anclados en Róterdam y Hamburgo acortan los plazos de entrega, permitiendo a los minoristas calibrar mejor el suministro a las promociones semanales. A lo largo del período de previsión, el acreaje migra hacia el norte, mientras que los líderes del sur protegen su participación mediante genética premium y certificación orgánica.

Panorama Competitivo

Las cinco principales empresas combinadas representan la mayoría de la participación del mercado europeo de arándanos, dejando amplio espacio para las cooperativas especializadas en variedades de nicho o primas orgánicas. Driscoll's lideró el mercado europeo de arándanos con una participación significativa en los ingresos en 2025, combinando plantas de envasado ibéricas y holandesas con su adquisición de Berry Gardens Reino Unido en 2022, que añadió alianzas con productores locales y nuevas rutas de exportación. Hortifrut le siguió, con su adquisición de Atlantic Blue por EUR 241 millones (USD 254 millones), elevando el volumen regional en un 25% en 2024 y apoyando el lanzamiento de NaturAll en rama dirigido a minoristas premium. Juntos, los dos gigantes aseguran contratos directos con minoristas e integran la cría, el cultivo, el envasado y la comercialización para proteger los márgenes.

La fusión de septiembre de 2024 entre Agroberries y BerryWorld, respaldada por Continental Grain, creó el segundo mayor proveedor mundial de bayas con un rendimiento de 150.000 toneladas métricas y 3.000 hectáreas bajo gestión. Surexport reunió 1.600 hectáreas en España, Portugal y Marruecos a través de tres operaciones en 2023 y construyó una instalación automatizada en Huelva para impulsar el crecimiento de la marca propia. BayWa y Nufri formaron una empresa conjunta para comercializar la genética VentureFruit en 120 hectáreas que apuntan a cosechas en diciembre antes de que lleguen los volúmenes peruanos. MerrryBerry en Rumanía amplió su capacidad y capacidad de clasificación para abastecer a los supermercados de Europa Central.

Las empresas amplían su presencia geográfica para cubrir el riesgo climático y asegurar el suministro durante todo el año, mientras que las inversiones en energías renovables y auditorías de agua respaldan los cuadros de mando de sostenibilidad de los minoristas. Los programas de cría se centran en las características de cosecha mecánica y la estabilidad del sabor, aprovechando los avances en genotipado del Servicio de Investigación del Departamento de Agricultura de los Estados Unidos que reducen los ciclos de desarrollo a siete años. Las entradas de capital de fondos de pensiones como PSP Investments, que ahora posee el 62,04% de Hortifrut, señalan confianza en los actores de escala que vinculan la genética con la distribución.

Desarrollos Recientes de la Industria

- Enero de 2026: La recién formada Asociación Ucraniana de Productores de Arándanos unió a 40 productores que cultivan 1.700 hectáreas para estandarizar la calidad e impulsar las exportaciones. Los esfuerzos de comercialización colectiva y certificación posicionan a Ucrania para suministrar mayores volúmenes contractuales en la ventana invernal europea, aumentando la diversidad de suministro y la competencia de precios.

- Mayo de 2025: Sant'Orsola presentó moras con certificación Residuo Zero junto con paquetes premium de arándanos y frambuesas en el Área de Bayas de Macfrut 2025. La combinación de productos ampliada y la etiqueta libre de pesticidas elevan el listón competitivo en el segmento fresco de Italia y deberían estimular el espacio en los estantes minoristas para las bayas de alto valor.

- Enero de 2025: Agricrafters de Rumanía anunció planes para escalar una granja premium de arándanos Sekoya de 62 hectáreas a 1.000 hectáreas mediante nuevas genéticas y sistemas de cultivo en maceta. Este aumento de acreaje podría elevar la capacidad exportadora de Rumanía en 1.500 toneladas métricas en cinco años e intensificar el suministro regional durante el pico de julio-agosto.

Alcance del Informe del Mercado Europeo de Arándanos

El arándano es una fruta pequeña, pulposa y comestible, de color brillante y sabor agridulce. Pertenece al género Vaccinium (familia Ericaceae). Los arándanos son una buena fuente de fibra, antioxidantes, vitamina C, vitamina K, hierro y manganeso.

El mercado europeo de arándanos está segmentado por geografía (España, Polonia, Alemania, Países Bajos, Reino Unido, Francia e Italia). El informe ofrece un análisis de producción (volumen), consumo (valor y volumen), importaciones (valor y volumen), exportaciones (valor y volumen) y análisis de tendencias de precios. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) y volumen (toneladas métricas) para todos los segmentos anteriores.

| España | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Previsión de Tendencias de Precios Mayoristas | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Polonia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Previsión de Tendencias de Precios Mayoristas | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Alemania | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Previsión de Tendencias de Precios Mayoristas | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Países Bajos | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Previsión de Tendencias de Precios Mayoristas | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Reino Unido | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Previsión de Tendencias de Precios Mayoristas | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Francia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Previsión de Tendencias de Precios Mayoristas | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Italia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Previsión de Tendencias de Precios Mayoristas | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad |

| Por Geografía | España | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Previsión de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Polonia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Previsión de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Alemania | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Previsión de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Países Bajos | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Previsión de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Reino Unido | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Previsión de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Francia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Previsión de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Italia | Análisis de Producción (Superficie Cosechada, Rendimiento y Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Previsión de Tendencias de Precios Mayoristas | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado europeo de arándanos en 2031?

Se prevé que el mercado europeo de arándanos alcance USD 5.300 millones para 2031.

¿Qué país consume más arándanos en Europa?

Alemania lidera el consumo, representando el 24,8% del volumen regional en 2025.

¿Por qué son importantes los sistemas de túneles para los productores europeos de arándanos?

Los túneles extienden la cosecha de mayo a noviembre, protegen contra las condiciones climáticas y ayudan a asegurar precios premium en invierno.

¿Qué tan grave es la escasez de mano de obra para las granjas europeas de arándanos?

En 2024, las granjas de toda Europa carecían de miles de trabajadores de temporada, dejando hasta el 12% de la fruta sin cosechar en el Reino Unido.

¿Qué segmento de la demanda crece más rápido?

Los usuarios industriales en aplicaciones de yogur, cereales y batidos están aumentando sus compras a una tasa anual del 9,5%.

¿Cuál es la principal restricción al crecimiento de la producción española?

Las normas más estrictas sobre el uso del agua en el acuífero de Doñana han reducido las asignaciones de riego en un 15% y podrían eliminar 800 hectáreas para 2028.

Última actualización de la página el: