Tamaño y participación del mercado de alfalfa en Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

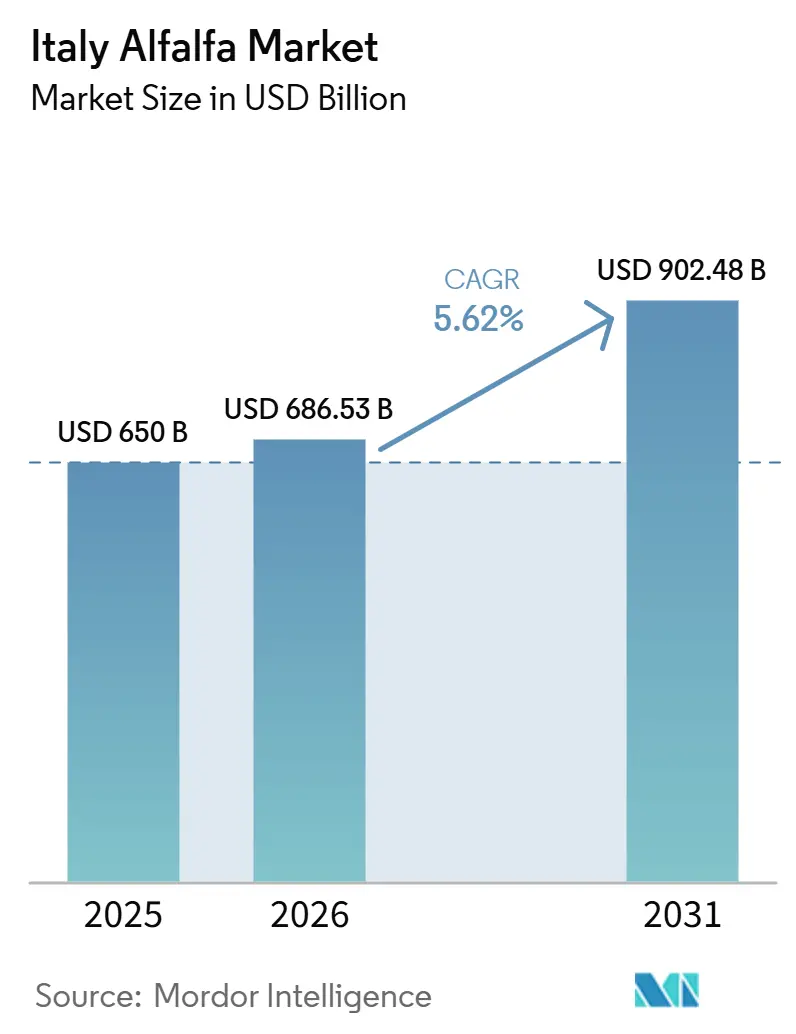

| Tamaño del mercado en el año base (2025) | 650 Mil millones de dólares |

| Tamaño del Mercado (2026) | 686.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 902.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de alfalfa en Italia por Mordor Intelligence

Se prevé que el tamaño del mercado de alfalfa en Italia aumente de 650 mil millones de USD en 2025 a 686,53 mil millones de USD en 2026 y alcance los 902,48 mil millones de USD en 2031, creciendo a una CAGR del 5,62% entre 2026 y 2031. Italia es el segundo mayor productor europeo de forraje deshidratado, con una producción nacional que alcanzó las 970.000 toneladas métricas en 2024, frente a las 585.000 toneladas métricas de una década antes. Una parte significativa de la demanda proviene de la cadena de suministro del queso con Denominación de Origen Protegida (DOP), ya que las regulaciones del Parmigiano Reggiano exigen heno local en la mezcla de alimentación y prohíben el ensilado, vinculando el uso de alfalfa directamente a la producción láctea certificada. El mercado también se beneficia de una densa base de procesamiento en el norte de Italia, donde las plantas de deshidratación, las cooperativas y las granjas lecheras operan en estrecha proximidad, lo que favorece una absorción constante. La demanda de exportación proporciona un apoyo adicional, ya que la alfalfa deshidratada italiana ocupa una posición sólida en los mercados del Golfo, e Italia es el único país europeo autorizado a exportar alfalfa a China. Las perspectivas del mercado de alfalfa en Italia siguen siendo positivas, aunque el estrés hídrico en el valle del Po, los costes energéticos del secado y las interrupciones en las rutas de exportación pueden afectar a los márgenes y a la estabilidad operativa.

Conclusiones clave del informe

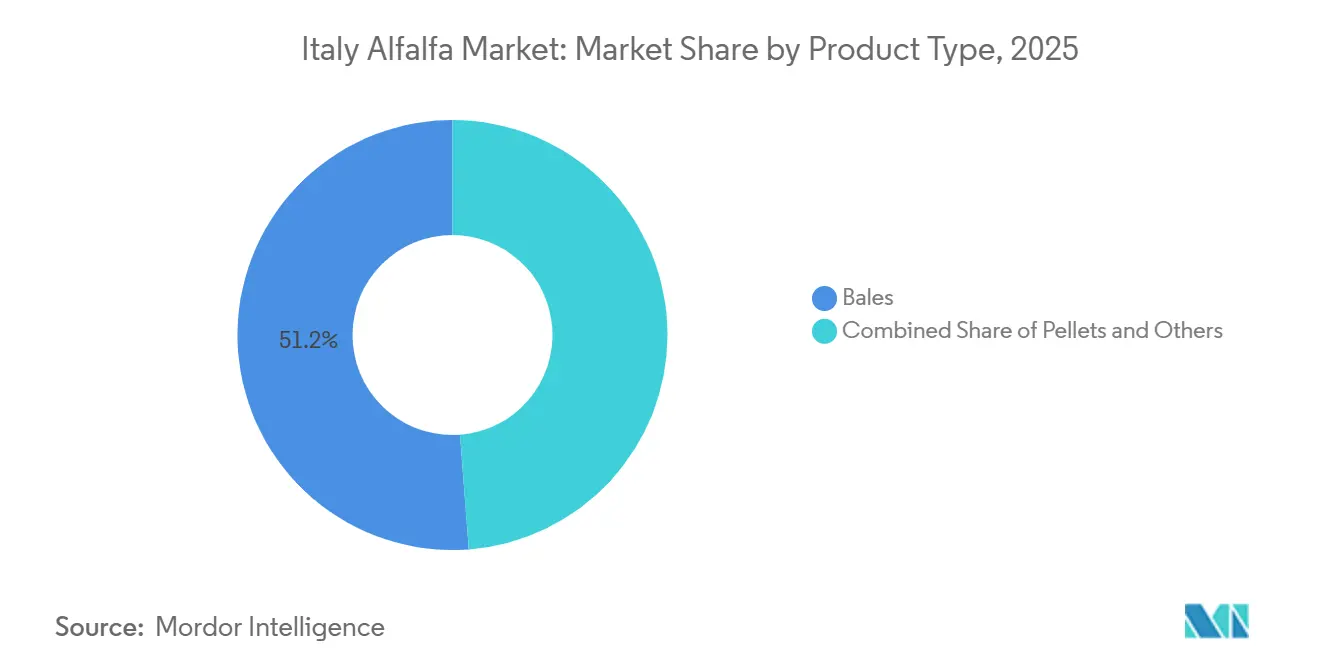

- Por tipo de producto, los fardos representaron el 51,2% de la participación del mercado de alfalfa en Italia en 2025, mientras que los pellets fueron el tipo de producto de mayor crecimiento con una CAGR del 8,0% entre 2026 y 2031.

- Por aplicación, la alimentación de ganado lechero representó el 62,3% de la participación del mercado de alfalfa en Italia en 2025, mientras que la alimentación avícola registró la CAGR proyectada más alta del 8,8% entre 2026 y 2031.

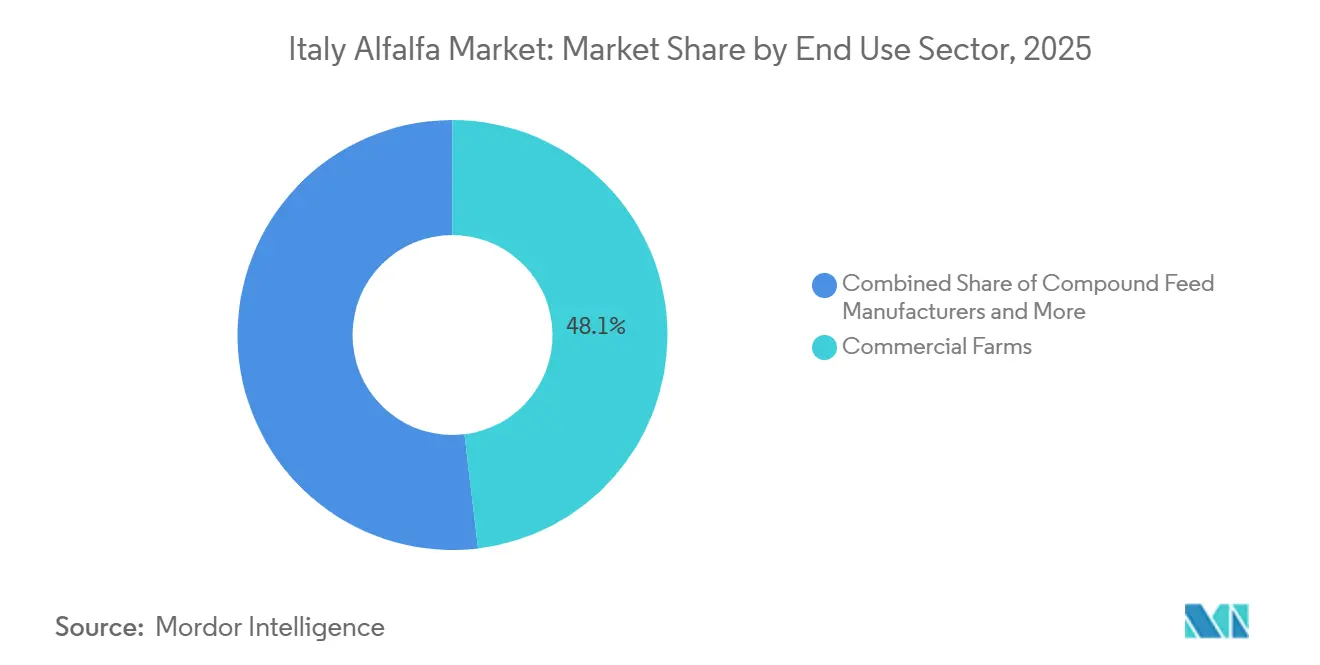

- Por sector de uso final, las granjas comerciales representaron el 48,1% del tamaño del mercado de alfalfa en Italia en 2025, mientras que se proyecta que los propietarios de animales domésticos y de afición crezcan a una CAGR del 7,1% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de alfalfa en Italia

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Requisitos de calidad de alimentación del Parmigiano Reggiano y el Grana Padano | +0.9% | Emilia-Romaña, Lombardía y las provincias de Mantua | Mediano plazo (2-4 años) |

| Densidad del hato lechero del valle del Po y absorción estable de forraje | +0.8% | Norte de Italia, con efecto secundario en el centro de Italia | Corto plazo (≤ 2 años) |

| Uso de plantas de deshidratación y adquisición cooperativa en el norte de Italia | +0.6% | Norte de Italia, con algunos grupos en el centro de Italia | Corto plazo (≤ 2 años) |

| Apoyo a la rotación de la PAC para cultivos proteicos | +0.5% | Italia y cinturones de cultivo más amplios de la UE, con ganancias tempranas en el valle del Po y las llanuras de Marche | Mediano plazo (2-4 años) |

| Atracción exportadora de los canales de alimentación mediterráneos y del Golfo | +0.6% | Nacional, con acceso portuario desde Rávena, Génova y Trieste | Mediano plazo (2-4 años) |

| Prima de trazabilidad para alfalfa deshidratada con proteína verificada | +0.4% | Global, con demanda de los estados del Golfo, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos de calidad de alimentación del Parmigiano Reggiano y el Grana Padano

El mercado de alfalfa en Italia cuenta con una base de demanda estable porque la producción de quesos premium con Denominación de Origen Protegida (DOP) depende de la calidad del forraje seco más que de los movimientos de precios de los piensos a corto plazo. Las regulaciones del Parmigiano Reggiano exigen que las vacas reciban al menos el 50% de su materia seca forrajera en forma de heno producido localmente, y el ensilado no está permitido en la ración de alimentación. Este requisito vincula las compras de alfalfa directamente a la producción de queso y limita la capacidad de los productores para sustituir la alfalfa por alternativas de menor calidad. Según Great Italian Food Trade en 2024, el 66% de las 4,07 millones de ruedas de Parmigiano Reggiano producidas procedían de rebaños alimentados principalmente con alfalfa, lo que refleja el vínculo directo entre la producción de queso certificado y la demanda de forraje. El Grana Padano también depende de un forraje seco fiable, por lo que el sistema lácteo del norte en su conjunto sigue apoyando la absorción recurrente de alfalfa incluso donde las regulaciones de alimentación no son idénticas. A medida que las exportaciones agroalimentarias italianas crecieron, el aumento del comercio de quesos DOP respaldó aún más la adquisición de forraje conforme dentro del mercado de alfalfa en Italia.

Densidad del hato lechero del valle del Po y absorción estable de forraje

El mercado está estrechamente vinculado al valle del Po, ya que la región combina grandes hatos lecheros, una demanda de piensos constante y distancias de transporte cortas entre las granjas y los procesadores. Los datos agronómicos de Emilia-Romaña indican que los campos de alfalfa bien gestionados producen entre 10 y 12 toneladas métricas de materia seca por hectárea con 5 a 7 cortes por temporada, lo que favorece un rendimiento regular de las plantas cuando las condiciones meteorológicas son favorables. La deshidratación local en un plazo de 48 horas tras el corte ayuda a conservar los niveles de proteína y caroteno, lo que otorga a los procesadores nacionales una ventaja sobre el material importado que pasa más tiempo en tránsito. La adopción de sistemas de Ración Total Mezclada en los hatos más grandes también ha impulsado la demanda de forraje con proteína consistente, ya que la precisión de la ración es más crítica en las operaciones lecheras de alto rendimiento. Esto vincula el mercado de alfalfa en Italia a la modernización del hato en lugar de limitarlo a la demanda tradicional de forraje. El sector de la agricultura, la silvicultura y la pesca de Italia generó 80,1 mil millones de euros (86,9 mil millones de USD) en producción en 2025, y esta economía agrícola más amplia continuó apoyando la inversión lechera y la capacidad de adquisición de piensos.

Apoyo a la rotación de la PAC para cultivos proteicos en los principales cinturones de cultivo

El mercado se beneficia del apoyo de la Política Agrícola Común (PAC) de la UE, que refuerza el argumento financiero para incluir la alfalfa en las rotaciones de cultivos. En virtud de las normas de Condicionalidad Básica y Cumplimiento Agrícola (BCAA) 7 aplicadas desde 2024, las explotaciones con más del 75% de su tierra arable en cultivos forrajeros y herbáceos están exentas de requisitos de rotación más estrictos, lo que ayuda a preservar la superficie forrajera dedicada en las zonas de producción establecidas. A principios de 2025, el MASAF aclaró que los agricultores podían pasar de los requisitos de rotación a los de diversificación sin cerrar los compromisos de 2024, reduciendo la presión administrativa para los productores que deseen continuar con la producción de alfalfa. Las propiedades fijadoras de nitrógeno de la alfalfa reducen el uso de fertilizantes sintéticos y se alinean con los objetivos de los eco-regímenes que recompensan la gestión del suelo y la reducción de insumos, haciendo que el cultivo sea más competitivo frente a los cultivos anuales de renta en la planificación agrícola. El contrato de cadena de suministro marco aprobado para AIFE (Associazione Italiana Foraggi Essiccati) en diciembre de 2024 reforzó aún más las relaciones productor-procesador bajo términos comerciales más claros, apoyando la continuidad en todo el mercado de alfalfa en Italia.

Atracción exportadora de los canales de alimentación premium mediterráneos y del Golfo

El mercado de alfalfa de Italia tiene una dimensión exportadora que apoya el posicionamiento premium más allá del uso ganadero doméstico. La demanda del Golfo ganó importancia después de que los Emiratos Árabes Unidos prohibieran las importaciones de semillas de alfalfa en 2024 y avanzaran hacia una prohibición de la producción nacional a partir de 2027, aumentando la dependencia de las importaciones de forraje de calidad. AIFE y AEFA (Asociación Española de Fabricantes de Alfalfa) iniciaron conjuntamente una campaña promocional de tres años que se extiende de 2024 a 2026, financiada por la UE, por valor de 1,18 millones de euros (1,3 millones de USD), para ampliar el acceso al mercado en Japón, Vietnam, Indonesia y Taiwán[1]Fuente: Azienda Agricola, "Un importante proyecto europeo para la valorización de los forrajes secos y deshidratados está en marcha," fllilodi.it. Este programa apoya los requisitos de trazabilidad que muchos compradores priorizan al pagar precios premium por el forraje deshidratado. El colapso a finales de 2025 de un importante exportador de heno norteamericano indicó además que los proveedores italianos y europeos en general estaban ganando terreno en los canales premium de ultramar donde los plazos de entrega y la verificación de proteínas son criterios de compra clave.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Competencia con cultivos de alto valor irrigados en el norte de Italia | -0.7% | Norte de Italia, especialmente las llanuras irrigadas del valle del Po | Corto plazo (≤ 2 años) |

| Presión sobre la asignación de agua y riesgo de calor estival en el valle del Po | -0.8% | Norte de Italia, con efecto secundario en el centro de Italia en años de sequía | Mediano plazo (2-4 años) |

| Sensibilidad al coste del combustible y el secado para las instalaciones de deshidratación | -0.5% | Italia, concentrado en Emilia-Romaña y Véneto | Corto plazo (≤ 2 años) |

| Producción fragmentada en el sur y calidad desigual del forraje | -0.4% | Sur de Italia y las islas, con efecto secundario limitado en el centro de Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión sobre la asignación de agua y riesgo de calor estival en el valle del Po

El riesgo operativo más significativo en el mercado de alfalfa en Italia proviene de la disponibilidad de agua en el valle del Po, donde se concentran la producción y el procesamiento. Las fluctuaciones en la disponibilidad de agua afectan a los calendarios de corte, la consistencia del rendimiento y la capacidad de las granjas para abastecer a las plantas de deshidratación a tiempo. En el verano de 2025, el Consorcio de Riego de Emilia Centrale recibió entre 200 y 300 solicitudes de agua de emergencia por día de usuarios agrícolas a medida que el estrés sobre el río Po regresaba. Cada corte perdido reduce el volumen estacional de materia seca y distribuye los gastos generales fijos de la planta entre menos toneladas métricas, debilitando los márgenes en el mercado de alfalfa en Italia. Los daños en el suelo relacionados con las inundaciones de los dos años anteriores también redujeron la fertilidad en las zonas de producción principales, añadiendo mayor incertidumbre al rendimiento de los campos.

Sensibilidad al coste del combustible y el secado para las instalaciones de deshidratación

El mercado depende de la deshidratación, ya que el forraje recién cortado requiere un secado controlado para producir pellets y fardos estables en almacén para los compradores lácteos y de exportación. Agricole Forte identificó el secado por aire caliente a base de gas como el método estándar utilizado para preservar la proteína, el caroteno y las vitaminas mientras se reduce la humedad a entre el 10% y el 12%. Esto convierte los costes del gas natural en una variable directa en los márgenes de los procesadores, particularmente en las plantas sin sistemas de energía alternativos. Emilia-Romaña, donde se ubica una gran parte de la capacidad de deshidratación, también registró los costes estacionales de gas más altos del país, concentrando el impacto de los costes en una región productora clave. Algunos procesadores cuentan con protección parcial a través de sistemas fotovoltaicos, biogás o insumos de combustión alternativos, y el trabajo de certificación ISO 14044 en toda la cadena de suministro proporciona un marco para futuras inversiones en eficiencia energética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los fardos lideran la producción mientras la demanda de pellets se acelera

Los fardos representaron el 51,2% del mercado de alfalfa en Italia en 2025, lo que refleja el papel dominante del suministro directo a las granjas lecheras del norte de Italia. La división de la producción nacional de AIFE en 2024, de 65% fardos y 35% pellets, indica la misma preferencia general de formato en toda la cadena de forraje deshidratado. Los fardos grandes siguen siendo prácticos para las granjas que compran en volumen y utilizan entregas regulares bajo acuerdos cooperativos o de suministro anticipado. En estos sistemas, la menor complejidad de manipulación importa más que la compacidad porque el rendimiento es alto y las rutinas de almacenamiento ya están construidas en torno a la recepción de fardos. Los cubos desempeñan un papel menor pero útil para las granjas equinas y los operadores ganaderos más pequeños que prefieren un control de porciones más fácil y una manipulación más limpia.

Los pellets son el tipo de producto de mayor crecimiento en el mercado de alfalfa en Italia con una CAGR del 8,0% prevista de 2026 a 2031, ya que son más compatibles con los sistemas de alimentación automatizados y la mezcla de piensos estandarizada que los formatos de fardos sueltos. Los fabricantes de piensos compuestos y los establos más grandes utilizan pellets cuando requieren una dosificación de proteínas más precisa, un almacenamiento más denso y un movimiento más sencillo a través de sistemas mecánicos. Los fardos comprimidos siguen siendo más relevantes para el comercio de exportación porque la eficiencia del contenedor y la economía del flete mejoran con una mayor densidad a granel. Como resultado, la mezcla de productos se está ampliando gradualmente en lugar de alejarse completamente de los fardos. La aplicación de trazabilidad en tiempo real de Gruppo Carli y la capacidad de procesamiento anual de 140.000 toneladas métricas de la empresa demuestran cómo los proveedores están construyendo un posicionamiento de producto respaldado por datos para las ventas de pellets premium en mercados externos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: las cadenas lácteas DOP anclan un liderazgo dominante y defendible

La alimentación de ganado lechero representó el 62,3% del mercado de alfalfa en Italia en 2025, convirtiéndola en la aplicación dominante por demanda. Esta participación no está impulsada únicamente por el número de cabezas de ganado. Las regulaciones de alimentación en la zona del Parmigiano Reggiano exigen heno local y prohíben el ensilado, manteniendo el forraje seco conforme como elemento central de la producción de leche. La zona también exige que la mayor parte del forraje se obtenga dentro del área de producción, vinculando las compras a las cadenas de suministro locales en lugar de a los mercados spot globales. Una investigación publicada en 2025 vinculó los hatos más grandes de Parmigiano Reggiano que utilizan sistemas de Ración Total Mezclada con mejores resultados en la composición de la leche, lo que apoya el uso continuado de forraje con proteína consistente. La combinación de regulación, escala del hato y requisitos de calidad de la leche hace que la producción láctea sea la aplicación más estable dentro del mercado de alfalfa en Italia.

La alimentación avícola es el segmento de aplicación de mayor crecimiento, con una CAGR proyectada del 8,8% entre 2026 y 2031. El crecimiento está impulsado por la creciente inclusión de pellets de alfalfa en las raciones de pollos de engorde y ponedoras a medida que los integradores italianos reconstruyeron sus parvadas. Un factor clave es el rendimiento del pigmento, ya que los carotenoides naturales de la alfalfa deshidratada mejoran el color de la piel y apoyan un mayor valor del producto, un requisito cada vez más especificado por los grandes compradores minoristas y de servicios de alimentación en Italia y los mercados de exportación del Golfo. A medida que aumenta la producción italiana de pollos de engorde, la alfalfa deshidratada se utiliza con mayor frecuencia como ingrediente de doble propósito tanto para la entrega de proteínas como de pigmentos. La alimentación equina y la alimentación de pequeños rumiantes siguen siendo menores en volumen pero alcanzan precios premium, particularmente para los grados de pellets certificados en hoja y sin polvo suministrados desde los grupos de cría de caballos de Emilia-Romaña. La alimentación de camélidos y otros animales de granja sigue siendo un nicho pero creciente en las operaciones agrícolas vinculadas al agroturismo en Toscana y Umbría.

Por sector de uso final: los propietarios de afición impulsan la demanda premium más allá de la agricultura comercial

Las granjas comerciales representaron el 48,1% del mercado de alfalfa en Italia en 2025, ya que las grandes operaciones lecheras y ganaderas compran a escala y dependen de un abastecimiento planificado en lugar de compras ocasionales. El contrato marco formal de AIFE reconocido por el MASAF en diciembre de 2024 ayudó a fortalecer los vínculos productor-procesador-granja y proporcionó reglas de transacción más claras en toda la cadena de suministro. Esto beneficia a las granjas comerciales al mejorar la visibilidad sobre la calidad, los plazos de entrega y los términos de adquisición cuando la planificación de piensos está vinculada a los calendarios de producción de leche. Los fabricantes de piensos compuestos forman el siguiente grupo de uso final más grande, ya que requieren niveles consistentes de proteína bruta y materias primas estandarizadas para la mezcla industrial. Los datos de AIFE de 2024 situaron el contenido promedio de proteína en la alfalfa deshidratada italiana en el 18%, lo que apoya esta ruta de fabricación estandarizada.

Se proyecta que los propietarios de animales domésticos y de afición crezcan a una CAGR del 7,1% de 2026 a 2031, convirtiéndolos en el segmento de uso final de mayor crecimiento en el mercado de alfalfa en Italia. Esta demanda está vinculada a la gran población de mascotas de Italia y al aumento de las compras premium para conejos, pequeños mamíferos y el cuidado equino de afición. Los tamaños de envase más pequeños, las afirmaciones de calidad de marca y la distribución minorista especializada son más relevantes en este segmento que el precio a granel por tonelada métrica. Los consumidores italianos gastaron 451 millones de euros (489 millones de USD) en alimentos para mascotas a través de canales en línea en 2024, con este canal creciendo a una tasa anual promedio del 16% durante tres años, lo que facilita el acceso a productos especializados basados en forraje. Los fabricantes de alimentos para mascotas y nutrición especializada siguen siendo una categoría de uso final distinta, ya que compran volúmenes industriales y requieren controles documentados de contaminantes e ingredientes para fines de formulación y etiquetado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El norte de Italia mantuvo una participación mayoritaria en el mercado de alfalfa en Italia en 2025, lo que refleja la fortaleza combinada de la región en densidad ganadera, capacidad de procesamiento y demanda láctea certificada. Gran parte de la infraestructura de deshidratación del país se concentra en Emilia-Romaña, Véneto y Lombardía, donde las cooperativas lácteas y los procesadores de forraje operan en estrecha proximidad. Esta concentración favorece tiempos de recolección más cortos, un rendimiento más estable y una mejor alineación con los calendarios de producción de leche DOP. Sin embargo, la misma concentración crea un riesgo compartido, ya que el estrés hídrico y la inflación energética afectan tanto a los campos como a las plantas de procesamiento dentro del mismo cinturón operativo. Los requisitos de alimentación del Parmigiano Reggiano y el Grana Padano mantienen los patrones de adquisición anclados en esta región, reforzando la posición de liderazgo del norte de Italia en el mercado de alfalfa en Italia.

El centro de Italia sigue siendo una parte de escala media del mercado de alfalfa en Italia, con actividad distribuida entre Toscana, Umbría, Marche y Lacio. La región alterna habitualmente la alfalfa con cereales y opera con tamaños de explotación promedio más pequeños que los del valle del Po. El sitio de Ponzano Romano de Gruppo Carli en Lacio, que procesa 40.000 toneladas métricas de forraje al año, demuestra que la región puede apoyar la producción comercial de fardos y pellets cuando hay inversión de los procesadores[2]Fuente: Gruppo Carli, "Forraje orgánico y cereales a orillas del Tíber," gruppocarli.com. La posición del centro de Italia en el mercado podría mejorar aún más si los avances en la genética de semillas tolerantes a la sequía aumentan la estabilidad del rendimiento en zonas con estrés hídrico.

El sur de Italia es una zona de crecimiento emergente en el mercado de alfalfa en Italia, apoyada por la expansión gradual de la superficie irrigada y una mezcla ganadera más amplia en regiones como Puglia, Basilicata y Calabria. La base sigue siendo más pequeña que en el norte, y las estructuras agrícolas fragmentadas continúan dificultando el mantenimiento de una calidad consistente. La cobertura limitada de deshidratación también reduce el acceso a los grados de productos premium y a los canales de exportación que los proveedores certificados del norte utilizan con mayor facilidad. Las islas siguen siendo una parte de nicho del mercado, sirviendo principalmente a la demanda ganadera local con fardos frescos o curados al sol en lugar de producción deshidratada a gran escala. Las tendencias de sequía mediterránea más amplias seguirán condicionando la variabilidad de la producción en las regiones del sur y las islas. Si la infraestructura de riego y la adquisición cooperativa mejoran, tanto el sur de Italia como las islas tendrán mayor oportunidad de aumentar su participación en el mercado de alfalfa en Italia con el tiempo.

Panorama competitivo

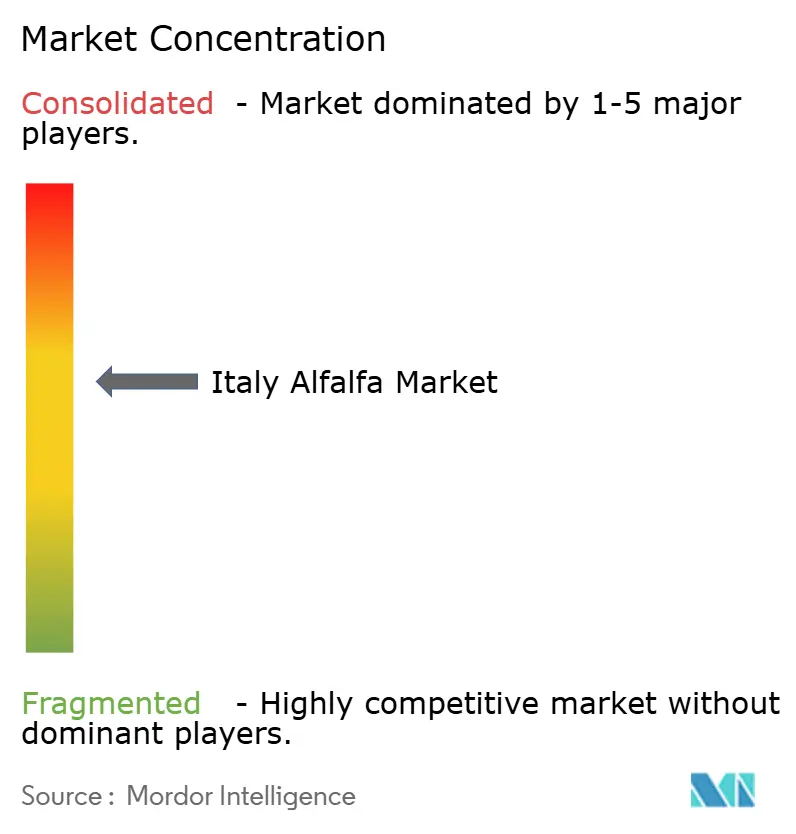

El mercado de alfalfa en Italia se mantuvo moderadamente concentrado en 2025, con los cinco principales actores representando una participación mayoritaria de los ingresos totales. Las cooperativas nacionales y los procesadores de propiedad familiar mantuvieron una posición sólida en el norte de Italia, donde el abastecimiento local, las relaciones lácteas y el acceso a las plantas eran tan importantes como la escala. Los actores internacionales añadieron flexibilidad de suministro combinando programas de abastecimiento italianos y mediterráneos más amplios para los clientes de exportación. Esta combinación mantuvo el mercado de alfalfa en Italia competitivo, al tiempo que permitió a los proveedores establecidos construir fortalezas regionales o de canal claras.

Gruppo Carli reforzó su posición a través de inversiones en sostenibilidad y trazabilidad más que en volumen únicamente. Su trabajo de certificación ISO 14044 con DNV abarcó 23 empresas miembro de AIFE, 150.000 toneladas métricas y 8.000 hectáreas, y estableció una línea de base de emisiones verificada de 272 kg de CO2 equivalente por tonelada para la cadena de suministro de alfalfa seca italiana. La empresa también utilizó su aplicación de trazabilidad de cultivos en tiempo real para apoyar la garantía al cliente durante las visitas de compradores internacionales, vinculando el control de origen con los precios premium. Caviro Extra S.p.A. se benefició de la plataforma más amplia del Gruppo Caviro, incluida una inversión ESG de 12 millones de euros (13 millones de USD) en 2024, que apoyó la consistencia de la calidad y el posicionamiento de economía circular [3]Fuente: Gruppo Caviro, "Caviro publica su Informe de Sostenibilidad 2024: más de 12 millones de euros invertidos en proyectos ESG," caviro.com. Al Dahra ACX Global Inc. y Alfalfa Monegros SL compitieron a través de la continuidad del suministro para los compradores del Golfo y Asia que requieren un suministro de proteínas confiable durante años de sequía e interrupciones de rutas.

Los proveedores más pequeños mantuvieron espacio para competir en el mercado de alfalfa en Italia centrándose en líneas de productos orgánicos, especializados o listos para el comercio minorista. Agricole Forte y Vitagri Srl ya se estaban moviendo en esta dirección con ofertas deshidratadas de marca y un posicionamiento centrado en la calidad. Existía una oportunidad adicional en la alfalfa orgánica con proteína verificada para granjas ganaderas orgánicas certificadas, donde los requisitos de cumplimiento del forraje pueden apoyar precios premium. La salida de un importante exportador norteamericano a finales de 2025 también indicó que los nichos de exportación premium pueden volverse más accesibles para los proveedores italianos en 2026 y más allá.

Líderes de la industria de alfalfa en Italia

-

Gruppo Carli

-

Al Dahra ACX Global Inc.

-

Alfalfa Monegros SL

-

Caviro Extra S.p.A.

-

AIFE (Associazione Italiana Foraggi Essiccati)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: Contento Trade srl lanzó el proyecto Alfaproind, con AIFE y Filiera Italiana Foraggi suministrando alfalfa fresca. El proyecto tiene como objetivo desarrollar nuevas aplicaciones basadas en alfalfa en nutrición humana, alimentación animal, nutracéuticos, bioplásticos y biocombustibles. EIT Food financió el 70% del valor total del proyecto de 1 millón de euros (1,08 millones de USD). La iniciativa apunta a un movimiento gradual hacia usos posteriores de mayor valor más allá de la alimentación ganadera estándar.

- Noviembre de 2025: AIFE y Filiera Italiana Foraggi participaron en el Congreso Mundial de Alfalfa en Reims como miembro central del comité organizador. Esto le dio a Italia mayor visibilidad en un importante foro global para el sector de la alfalfa y apoyó el posicionamiento del forraje deshidratado italiano como referente de calidad y sostenibilidad.

- Noviembre de 2025: Gruppo Carli participó en la Feria Internacional de Ganadería de Cremona 2025, reforzando su visibilidad entre los compradores lácteos y ganaderos del norte de Italia y consolidando su presencia comercial en la principal región de demanda de forraje del país.

Alcance del informe del mercado de alfalfa en Italia

El heno de alfalfa se obtiene de la planta de alfalfa, también conocida como mielga y Medicago sativa. Se cultiva como un importante cultivo forrajero y se utiliza ampliamente en la nutrición animal por su alto contenido en proteínas y su valor forrajero.

El mercado de alfalfa en Italia está segmentado por tipo de producto (fardos, pellets, cubos y fardos comprimidos), por aplicación (alimentación de ganado lechero, alimentación de ganado de carne, alimentación avícola, alimentación equina, alimentación de pequeños rumiantes, alimentación de camélidos y otros animales de granja), por sector de uso final (granjas comerciales, fabricantes de piensos compuestos, propietarios de animales domésticos y de afición, y alimentos para mascotas y nutrición especializada). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD) y volumen (toneladas métricas).

| Fardos |

| Pellets |

| Cubos |

| Fardos comprimidos |

| Alimentación de ganado lechero |

| Alimentación de ganado de carne |

| Alimentación avícola |

| Alimentación equina |

| Alimentación de pequeños rumiantes |

| Alimentación de camélidos y otros animales de granja |

| Granjas comerciales |

| Fabricantes de piensos compuestos |

| Propietarios de animales domésticos y de afición |

| Alimentos para mascotas y nutrición especializada |

| Por tipo de producto | Fardos |

| Pellets | |

| Cubos | |

| Fardos comprimidos | |

| Por aplicación | Alimentación de ganado lechero |

| Alimentación de ganado de carne | |

| Alimentación avícola | |

| Alimentación equina | |

| Alimentación de pequeños rumiantes | |

| Alimentación de camélidos y otros animales de granja | |

| Por sector de uso final | Granjas comerciales |

| Fabricantes de piensos compuestos | |

| Propietarios de animales domésticos y de afición | |

| Alimentos para mascotas y nutrición especializada |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del negocio de alfalfa en Italia en 2026?

El mercado de alfalfa en Italia está valorado en 650 mil millones de USD en 2025 y se proyecta que alcance los 902,5 mil millones de USD en 2031 a una CAGR del 5,6%.

¿Por qué la demanda láctea es tan importante para las ventas de alfalfa en Italia?

La alimentación de ganado lechero representó el 62,3% de la demanda de 2025 porque las normas de alimentación del Parmigiano Reggiano exigen heno local y no permiten el ensilado, lo que mantiene estables las compras de forraje conforme.

¿Qué formato de producto lidera la demanda en Italia?

Los fardos lideraron con el 51,2% de los ingresos de 2025 porque siguen siendo prácticos para las granjas lecheras de alto volumen con entregas directas regulares.

¿Cuáles son los principales riesgos que afectan al crecimiento hasta 2031?

El estrés hídrico en el valle del Po, los mayores costes de energía para el secado y la interrupción de las rutas de exportación son los principales riesgos porque afectan tanto a la producción en campo como a los márgenes de los procesadores.

Última actualización de la página el: