Tamaño y participación del mercado de agentes de biocontrol en Europa

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

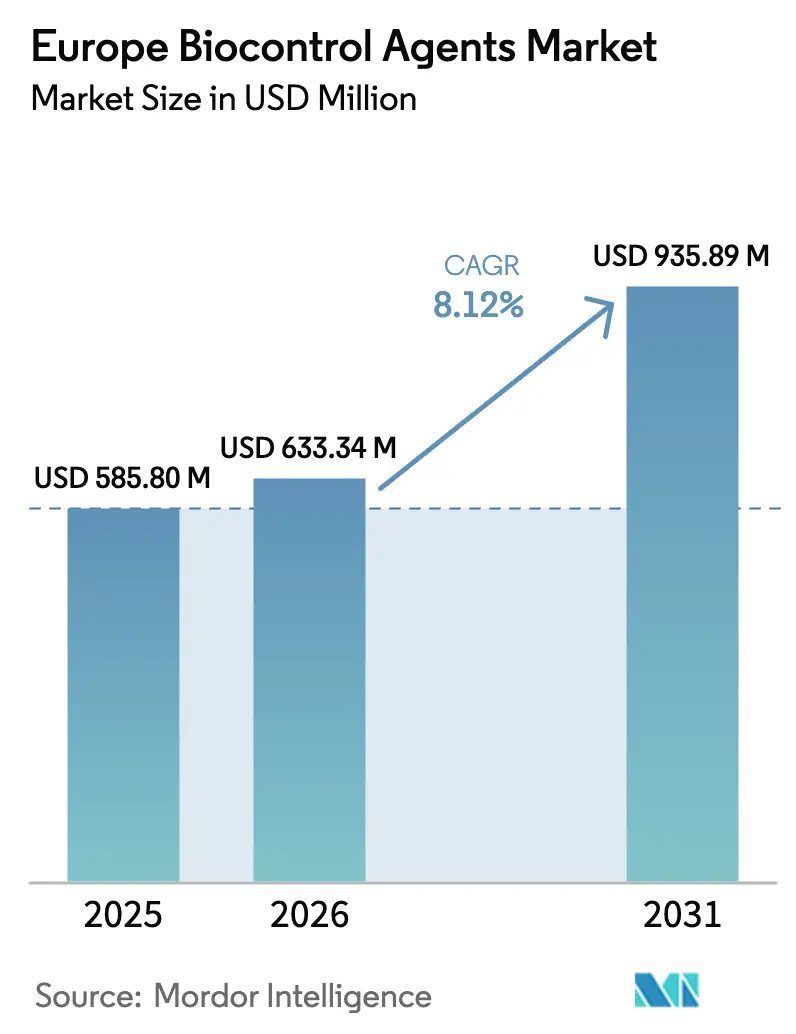

| Tamaño del mercado en el año base (2025) | 585.8 Millones de dólares |

| Tamaño del Mercado (2026) | 633.34 Millones de dólares |

| Tamaño del Mercado (2031) | 935.89 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de agentes de biocontrol en Europa por Mordor Intelligence

El tamaño del mercado de agentes de biocontrol en Europa fue valorado en USD 585,8 millones en 2025 y se estima que crecerá desde USD 633,34 millones en 2026 hasta alcanzar USD 935,89 millones en 2031, a una CAGR del 8,12% durante el período de previsión (2026-2031). La mayor presión regulatoria contra los pesticidas sintéticos, liderada por las restricciones de la Unión Europea sobre los neonicotinoides y el glifosato, está acelerando la adopción de alternativas biológicas y ampliando el mercado de agentes de biocontrol en Europa.[1]Fuente: Comisión Europea, "Neonicotinoides," Seguridad Alimentaria, ec.europa.eu El rápido crecimiento de la superficie de agricultura ecológica, que alcanzó los 16,9 millones de hectáreas en 2024, fortalece la demanda a medida que los productores buscan soluciones certificadas libres de residuos.[2]Fuente: Comisión Europea, "Neonicotinoides," Seguridad Alimentaria, ec.europa.eu Las zonas de horticultura protegida en los Países Bajos y España ofrecen condiciones ideales de entorno cerrado para insectos beneficiosos y microorganismos, elevando las tasas de éxito en la implantación al 90% o más.[3]Fuente: Estadísticas de los Países Bajos, "Área de Horticultura en Invernadero Estable," CBS, cbs.nl Los avances en drones de liberación guiados por inteligencia artificial y plataformas de sensores diferencian aún más la industria de agentes de biocontrol en Europa al potenciar la eficacia en campo y reducir los costes de insumos, mientras que los eco-regímenes de la Política Agrícola Común ayudan a reducir las diferencias de precio con los productos químicos mediante subvenciones por hectárea.

Conclusiones clave del informe

- Por forma, los macrobiales lideraron con una cuota de ingresos del 98,15% en 2025 y avanzarán a una CAGR del 8,21% hasta 2031, lo que subraya su papel consolidado en el mercado de agentes de biocontrol en Europa.

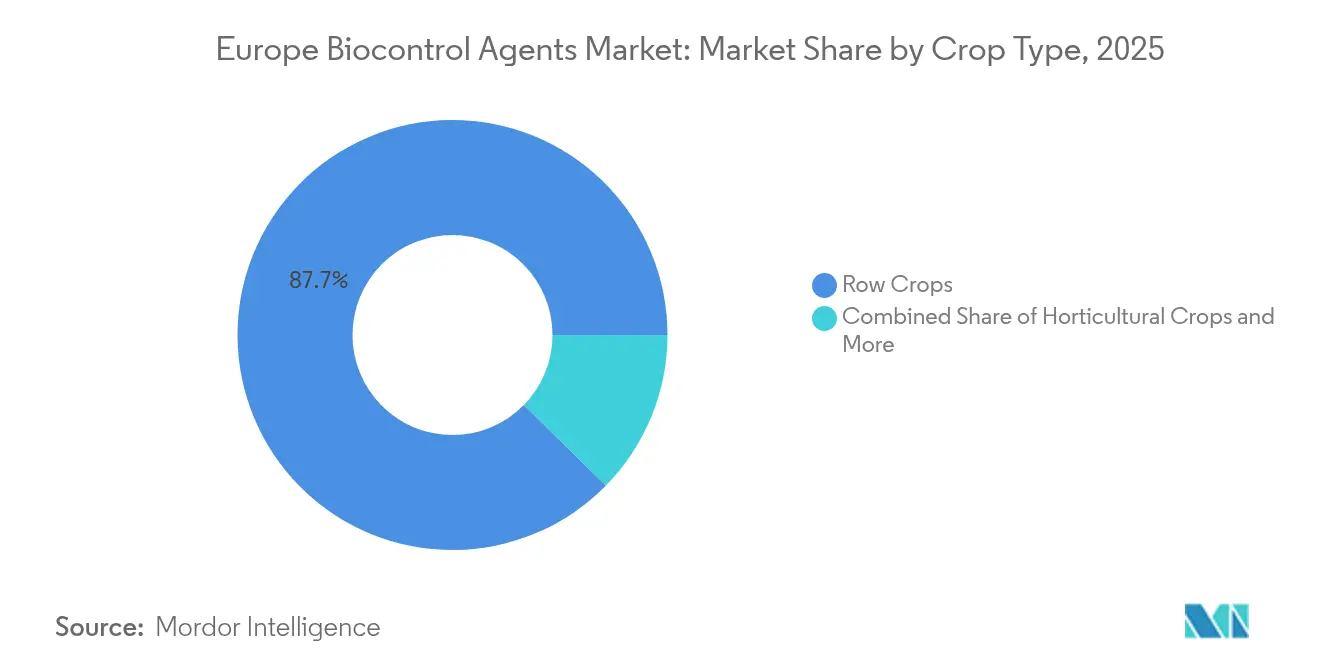

- Por tipo de cultivo, los cultivos en hilera representaron el 87,65% del tamaño del mercado de agentes de biocontrol en Europa en 2025, mientras que se prevé que los cultivos hortícolas crezcan a una CAGR del 10,56% hasta 2031 a medida que se aceleran las inversiones en invernaderos.

- Por geografía, Rusia concentró el 55,25% de la participación del mercado de agentes de biocontrol en Europa en 2025, mientras que Alemania está previsto que se expanda a una CAGR del 8,74% durante 2026-2031, impulsada por su Plan de Acción Nacional para la protección sostenible de cultivos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de agentes de biocontrol en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prohibición estricta de la Unión Europea sobre pesticidas químicos | +2.1% | En toda la Unión Europea, con mayor intensidad en Alemania, Francia y los Países Bajos | Medio plazo (2-4 años) |

| Crecimiento de la superficie de agricultura ecológica en Europa | +1.8% | Austria, Dinamarca, Suecia a la cabeza, con expansión hacia Europa del Este | Largo plazo (≥ 4 años) |

| Subvenciones favorables de la Política Agrícola Común (PAC) para insumos sostenibles | +1.4% | Estados miembros de la Unión Europea, especialmente beneficiosas para las explotaciones más pequeñas | Corto plazo (≤ 2 años) |

| Rápida expansión de la horticultura protegida | +1.2% | Países Bajos, España, Bélgica, con expansión hacia Polonia y Rumanía | Medio plazo (2-4 años) |

| Drones de liberación de precisión guiados por IA para insectos beneficiosos | +0.9% | Mercados avanzados: Países Bajos, Alemania, Francia | Largo plazo (≥ 4 años) |

| Empresas emergentes de biotecnología que comercializan bioinsecticidas basados en fagos | +0.8% | Centros de innovación: Países Bajos, Alemania, Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la superficie de agricultura ecológica en Europa

La superficie ecológica certificada alcanzó los 16,9 millones de hectáreas en 2024, equivalente al 9,1% de la superficie agrícola total. Austria lidera con una cuota del 26,5%, seguida de Estonia con el 25,4% y Suecia con el 20,8%, convirtiendo a estos países en laboratorios vivos para los programas de control biológico. Los minoristas pagan primas de precio del 20-40% por los productos ecológicos, lo que compensa los mayores costes de insumos y fortalece el poder adquisitivo de los productores. La hoja de ruta De la Granja a la Mesa del Pacto Verde Europeo tiene como objetivo alcanzar el 25% de superficie ecológica para 2030, un cambio de política que podría triplicar la demanda de productos biológicos. Estas dinámicas crean un flujo previsible para los fabricantes que amplían su cuota del mercado de agentes de biocontrol en Europa.

Subvenciones favorables de la Política Agrícola Común (PAC) para insumos sostenibles

El período 2023-2027 de la Política Agrícola Común asigna EUR 387.000 millones (USD 419.000 millones) a pagos directos y fondos rurales, con hasta el 25% reservado para eco-regímenes de apoyo a la gestión integrada de plagas. Los Estados miembros ofrecen entre EUR 50 y 150 por hectárea (USD 54-162 por hectárea) a las explotaciones que utilicen agentes biológicos aprobados, reduciendo las barreras de costes hasta en un 50%. Alemania introdujo pagos adicionales para las explotaciones que certifiquen programas completos de biocontrol, mientras que Francia vincula las subvenciones a reducciones documentadas de pesticidas. Estas medidas mejoran rápidamente la competitividad en precio de los productos biológicos frente a los estándares químicos. La certeza de las subvenciones también ayuda a los productores a financiar capacidad adicional, lo que amplía la disponibilidad de productos en todo el mercado de agentes de biocontrol en Europa.

Rápida expansión de la horticultura protegida

El cultivo protegido abarcó 285.000 hectáreas en 2024, encabezado por los Países Bajos con 10.500 hectáreas y la región de Almería en España, con una incorporación de 2.000 hectáreas cada año. Los entornos de invernadero permiten una eficacia de control de plagas del 85-90% con insectos beneficiosos, frente al 60-70% en campo abierto, lo que se traduce en una sólida confianza por parte de los productores. Los sistemas de clima automatizados mantienen una humedad y temperatura óptimas, condiciones que prolongan la vida activa de los depredadores y parasitoides. La creciente eficiencia energética y las tecnologías de ahorro de agua impulsan una mayor producción de hortalizas bajo cristal en Polonia y Rumanía. Cada hectárea que pasa a cultivo protegido incrementa la tasa de incorporación de insumos biológicos, escalando aún más los ingresos en el mercado de agentes de biocontrol en Europa.

Drones de liberación de precisión guiados por IA para insectos beneficiosos

Las nuevas plataformas de drones combinan cámaras multispectrales con algoritmos en tiempo real para cartografiar los focos de plagas y desplegar macro-depredadores solo donde se necesitan. Los primeros adoptantes en los Países Bajos y Alemania reportan costes unitarios un 30% más bajos y mejores tasas de establecimiento en comparación con la distribución manual. La tecnología reduce la demanda de mano de obra durante las temporadas punta, lo que ayuda a compensar las crecientes presiones salariales en Europa. Las liberaciones afinadas también limitan los impactos no deseados sobre organismos no diana, un factor que tranquiliza tanto a los reguladores como a los minoristas. Los proveedores que integran estas herramientas en paquetes de servicios logran una clara diferenciación competitiva dentro del mercado de agentes de biocontrol en Europa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Largo proceso de reconocimiento mutuo de registro en toda la Unión Europea | -1.9% | En toda la Unión Europea, afectando especialmente a las empresas de biocontrol más pequeñas | Medio plazo (2-4 años) |

| Escasa concienciación de los agricultores fuera del noroeste de Europa | -1.5% | Europa del Este, sur de Italia, zonas rurales de España y Portugal | Corto plazo (≤ 2 años) |

| Limitaciones de vida útil y cadena de frío para los macrobiales | -1.2% | Mercados de distribución intensiva: Rusia, Turquía, regiones remotas | Corto plazo (≤ 2 años) |

| Rendimiento incierto ante la variabilidad climática extrema | -0.8% | Regiones mediterráneas, zonas con creciente volatilidad meteorológica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Largo proceso de reconocimiento mutuo de registro en toda la Unión Europea

Las aprobaciones bajo el Reglamento 1107/2009 suelen tardar entre 7 y 9 años y costar entre EUR 2 y 5 millones (USD 2,2-5,4 millones) por sustancia activa. Este plazo es tres veces más largo que los procedimientos en Brasil y Estados Unidos, lo que retrasa los flujos de caja de las empresas innovadoras. Las empresas emergentes de biotecnología más pequeñas se enfrentan a obstáculos desproporcionados porque carecen del personal regulatorio y las reservas de capital de los competidores más grandes. El diálogo estratégico de 2024 de la Comisión Europea propuso una vía acelerada para las sustancias biológicas de bajo riesgo, pero la resistencia de los Estados miembros ensombrece el calendario de cualquier reforma. Hasta que no se materialicen normas simplificadas, las lentas aprobaciones seguirán frenando el crecimiento potencial dentro del mercado de agentes de biocontrol en Europa.

Escasa concienciación de los agricultores fuera del noroeste de Europa

Mientras que la adopción en los Países Bajos, Bélgica y Dinamarca supera el 40%, la penetración se mantiene por debajo del 15% en muchas regiones del Este y del Mediterráneo. Los servicios públicos de extensión agraria en Rumanía y Bulgaria dedican menos del 5% de sus presupuestos de formación a la protección biológica de cultivos, lo que limita la transferencia de conocimientos. Los proveedores de productos químicos llenan el vacío de información y refuerzan la dependencia de los productores en los productos sintéticos habituales. Las barreras lingüísticas también dificultan la adopción, ya que la mayoría de los manuales y etiquetas permanecen en inglés o alemán. Hasta que los programas nacionales financien redes de asesoramiento especializadas, la concienciación desigual seguirá frenando la expansión del mercado de agentes de biocontrol en Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: los macrobiales mantienen un dominio claro mientras los microbiales ganan velocidad

Los macrobiales representaron el 98,15% de la participación del mercado de agentes de biocontrol en Europa en 2025, confirmando su papel consolidado en los sistemas de campo y de cultivo protegido. El segmento avanza a una CAGR del 8,21% hasta 2031, gracias a las mejoras continuas en la cría masiva y el envasado, que mantienen altas tasas de supervivencia desde la instalación de cría hasta la puerta de la granja. Los nematodos entomopatógenos, como las especies de Steinernema y Heterorhabditis, lideran los programas contra plagas del suelo en cultivos de patata y hortalizas en el norte de Europa, proporcionando una supresión fiable del gusano del alambre y el mosquito del hongo. Las avispas parasitoides, incluidas las especies de Trichogramma y Aphidius, dominan las liberaciones en invernaderos donde el control climático estricto eleva el éxito de establecimiento por encima del 90%. La amplia red de distribuidores construida durante tres décadas garantiza la disponibilidad semanal de organismos frescos, lo que contrarresta las preocupaciones de perecibilidad en mercados principales como Alemania, Francia y los Países Bajos.

Los microbiales actualmente ocupan una base de ingresos reducida, pero se están expandiendo más rápido que el segmento macro a medida que la ciencia de formulación permite una mayor vida útil y espectros de plagas más amplios. La vía simplificada de bajo riesgo de la Autoridad Europea de Seguridad Alimentaria redujo el tiempo de aprobación de microbiales a casi cinco años, impulsando nuevos lanzamientos de cepas de Bacillus thuringiensis para el control de orugas y tratamientos de semillas a base de Pseudomonas para enfermedades del suelo. Los productos fúngicos basados en Trichoderma y Beauveria bassiana pasan ahora de los nichos orgánicos a los programas frutícolas convencionales, donde los minoristas sensibles a los residuos exigen cero productos químicos detectables. Dado que la mayoría de los nuevos registros se dirigen a cultivos de alto valor, los microbiales incrementan el tamaño del mercado de agentes de biocontrol en Europa de forma desproporcionada a su volumen. La creciente financiación de capital riesgo para bioinsecticidas basados en fagos señala un impulso microbial adicional que ampliará la superficie potencial después de 2026.

Por tipo de cultivo: los cultivos en hilera mantienen el liderazgo en escala mientras la horticultura acelera

Los cultivos en hilera concentraron el 87,65% del tamaño del mercado de agentes de biocontrol en Europa en 2025, una posición ganada gracias a la gran extensión de superficie en cereales y oleaginosas en Francia, Alemania y Polonia. Las liberaciones generalizadas de Trichogramma en trigo y cebada, junto con los tratamientos de semillas microbianos en colza, impulsan compras repetidas que consolidan la demanda incluso cuando las opciones químicas se restringen. La integración con la distribución guiada por drones ha reducido los costes de mano de obra en un 25% en las amplias explotaciones de Europa del Este, asegurando la paridad de costes con los programas sintéticos de dosis reducida. Los planes nacionales de proteaginosas que promueven la superficie de soja y guisante de campo introducen inoculantes de rizobios simbióticos que se integran de forma natural con los regímenes biológicos contra insectos, lo que refuerza aún más los volúmenes.

Se prevé que los cultivos hortícolas crezcan a una CAGR del 10,56% hasta 2031, la más rápida en el mercado de agentes de biocontrol en Europa, respaldada por las hortalizas en entorno protegido y las exportaciones de fruta premium. Los productores holandeses de tomate y pepino ya sustituyen el 90-95% de los anteriores tratamientos químicos por programas biológicos con múltiples agentes que combinan depredadores, parasitoides y biopesticidas microbianos en la misma rotación. Los invernaderos de Almería en España incorporan 2.000 hectáreas cada año, adoptando inmediatamente paquetes biológicos completos para cumplir con los límites de residuos de los minoristas. Los huertos de manzana y pera en Francia utilizan la confusión sexual y los insectos depredadores para reducir a la mitad los insecticidas sintéticos y mantener el acceso a la exportación en mercados sensibles a los residuos como Alemania y Escandinavia. A medida que la superficie de invernadero migra hacia el este, hacia Polonia y Rumanía, cada hectárea adicional crea un flujo de ingresos recurrente para los proveedores, reforzando el impulso en todo el mercado de agentes de biocontrol en Europa.

Análisis geográfico

Rusia se mantuvo como el mayor contribuyente nacional con una participación del 55,25% del mercado de agentes de biocontrol en Europa en 2025, reflejando el vasto cinturón cerealero de 47 millones de hectáreas del país y las subvenciones federales que cubren hasta el 70% de los costes de insumos biológicos para las explotaciones certificadas. Los mandatos gubernamentales de sustitución de importaciones redujeron las importaciones de protección fitosanitaria química y crearon oportunidades para la producción nacional de biocontrol. Como resultado, el aumento de la adopción de tarjetas de Trichogramma y gránulos de nematodos impulsó la confianza de los productores en la capacidad de las cadenas de suministro locales para satisfacer la demanda. La estabilidad del programa apoya una perspectiva positiva, con Rusia prevista para mantener el mayor tamaño del mercado de agentes de biocontrol en Europa durante el período de previsión.

Alemania registró el ritmo de expansión más rápido y se prevé que sostenga una CAGR del 8,74% hasta 2031, impulsada por el Plan de Acción Nacional que tiene como objetivo una reducción del 50% en el uso de pesticidas para 2030. Las autoridades federales y estatales financian centros de investigación público-privada como el Instituto Julius Kühn, que comercializan herramientas de guía de precisión para la liberación de macro-depredadores. Los productores alemanes adoptan estas herramientas rápidamente porque una parte significativa de las explotaciones ya operan con guía GPS que se sincroniza con los mapas de aplicación biológica, manteniendo los costes a la par con los programas sintéticos restringidos. El sólido apoyo de extensión eleva la adopción en hortalizas y cultivos de campo, reforzando el dinamismo de la parte alemana del mercado de agentes de biocontrol en Europa.

Francia, Italia y los Países Bajos conjuntamente representan una parte significativa, y cada país aprovecha palancas de política distintas que favorecen los insumos biológicos. Francia vincula los pagos de la subvención ECOPHYTO a recortes verificables en el uso de productos químicos, lo que eleva el biocontrol como la vía de cumplimiento predeterminada para los agricultores de vino, manzana y cultivos de campo. Italia se apoya en su sustancial base de suelo ecológico para impulsar la demanda de fungicidas microbianos e insectos beneficiosos que satisfagan los límites de residuos de exportación. Los Países Bajos mantienen el liderazgo tecnológico en horticultura protegida, donde prácticamente cada metro cuadrado del clúster de invernaderos integra programas continuos de depredadores y parasitoides con sensores climáticos. Estos tres mercados, aunque más pequeños que Rusia en superficie, generan un crecimiento de ingresos desproporcionadamente elevado y amplían significativamente el tamaño agregado del mercado de agentes de biocontrol en Europa para 2031.

Panorama competitivo

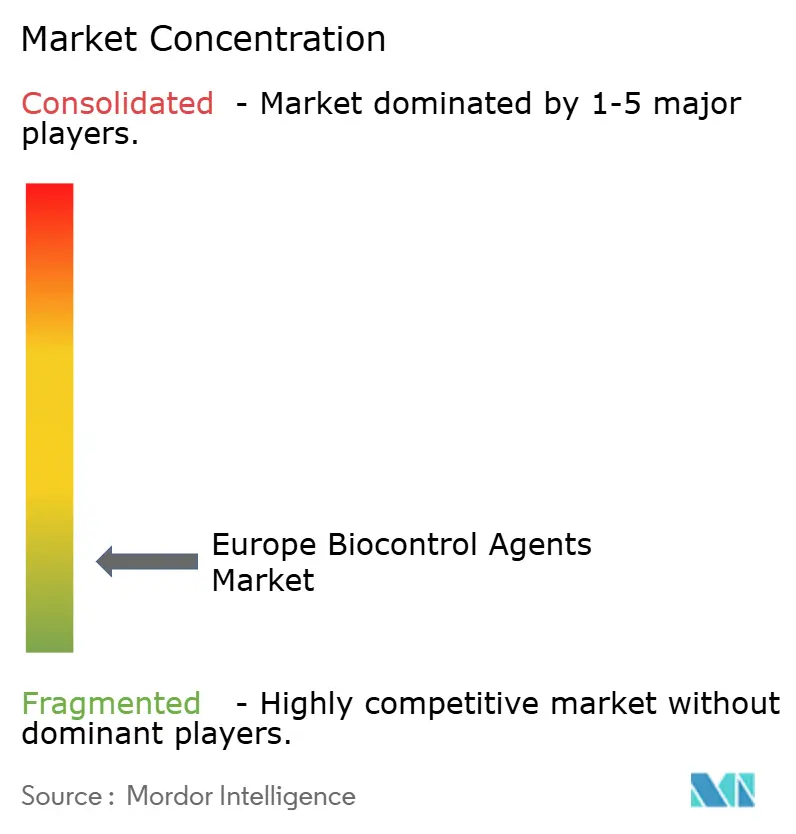

El mercado europeo de agentes de biocontrol está muy fragmentado, con los cinco principales productores reuniendo conjuntamente una participación significativa de los ingresos de 2024. Koppert B.V., Biobest Group NV, Bioline AgroSciences Ltd (Eurazeo), Bioplanet France y E-NEMA GmbH lideran porque combinan amplias carteras de productos con equipos de asesoramiento nacionales que impulsan la integración en la explotación de múltiples modos de acción biológica. Las empresas regionales más pequeñas prosperan adaptando cepas de depredadores autóctonos y microbios aislados localmente a zonas climáticas específicas, lo que permite una registro más rápido en los laboratorios de referencia nacionales. Como resultado, los proveedores locales a menudo defienden nichos de participación en Europa del Este y los cinturones frutícolas mediterráneos, donde los microclimas difieren marcadamente de las condiciones del norte. Esta fragmentación regional limita el poder de fijación de precios de las grandes multinacionales y favorece la paridad competitiva en todas las categorías de productos.

La intensidad de la innovación está aumentando, evidenciada por un incremento del 35% en las solicitudes de patentes de biocontrol en la Oficina Europea de Patentes durante 2024. La diferenciación tecnológica se centra en la estabilidad de formulación, el hardware de aplicación asistido por IA y nuevas dianas biológicas, como el control de insectos basado en fagos. Syngenta obtuvo la primera autorización de la Unión Europea para un bioinsecticida a base de bacteriófagos que mantiene plena eficacia durante dos semanas en hortalizas de campo. Koppert B.V. puso en marcha una nueva instalación de cría de macrobiales en Polonia con alimentación y clasificación automatizadas, que reduce los costes unitarios en un 20% y mejora la consistencia por lotes. Biobest lanzó dispositivos de liberación impulsados por sensores que se integran con paneles de control de decisiones para reducir la sobraaplicación y maximizar la supervivencia de los depredadores durante el despacho.

Las adquisiciones y las alianzas estratégicas aceleran la amplitud de la cartera porque los largos plazos regulatorios penalizan el desarrollo desde cero. BASF SE adquirió los activos europeos de BioCeres Crop Solutions y obtuvo entrada inmediata en fungicidas microbianos y líneas de tratamiento de semillas para cereales y hortalizas. Certis Biologicals inauguró un centro de investigación de USD 43 millones en los Países Bajos y se asoció con la Universidad de Wageningen para desarrollar depredadores y hongos resistentes al clima. Andermatt utilizó los fondos de su oferta pública inicial para expandir los canales de venta directa, lo que mejora el soporte técnico a los productores y fideliza. Estas iniciativas reflejan una carrera por agrupar productos con servicios de asesoramiento ricos en datos, posicionando a los proveedores para capturar oportunidades de venta cruzada en el mercado de agentes de biocontrol en Europa.

Líderes de la industria de agentes de biocontrol en Europa

Koppert B.V.

Bioline AgroSciences Ltd (Eurazeo)

Biobest Group NV

E-NEMA GmbH

Bioplanet France

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Corteva Agriscience y Micropep anunciaron una asociación plurianual para co-desarrollar soluciones sostenibles de biocontrol utilizando la tecnología de péptidos de Micropep. La asociación se centra en el avance de productos de protección biológica de cultivos de próxima generación para los mercados europeos y mundiales.

- Marzo de 2025: Certis Biologicals anunció que su producto NemaClean, un nematicida de biocontrol derivado del hongo Purpureocillium lilacinum cepa PL11, recibió su primera autorización de la UE en los Países Bajos. Esta aprobación permite su aplicación en cucurbitáceas y solanáceas, lo que representa un hito clave para Certis en el refuerzo de su cartera de productos biológicos en Europa.

- Febrero de 2025: La Asociación Internacional de Fabricantes de Biocontrol (IBMA), que incluye miembros como e-nema GmbH, acogió favorablemente el renovado compromiso de la Unión Europea en 2025 para mejorar el acceso y el apoyo regulatorio para las soluciones de biocontrol. Esta iniciativa refleja el mayor apoyo de la UE a la protección sostenible de cultivos y la adopción más amplia de agentes de control biológico.

Alcance del informe del mercado de agentes de biocontrol en Europa

Los macrobiales y microbiales están cubiertos como segmentos por forma. Los cultivos comerciales, los cultivos hortícolas y los cultivos en hilera están cubiertos como segmentos por tipo de cultivo. Francia, Alemania, Italia, Países Bajos, Rusia, España, Turquía y Reino Unido están cubiertos como segmentos por país.| Macrobiales | Por organismo | Nematodos entomopatógenos |

| Parasitoides | ||

| Depredadores | ||

| Microbiales | Por organismo | Agentes de biocontrol bacterianos |

| Agentes de biocontrol fúngicos | ||

| Otros microbiales |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hilera |

| Francia |

| Alemania |

| Italia |

| Países Bajos |

| Rusia |

| España |

| Turquía |

| Reino Unido |

| Resto de Europa |

| Forma | Macrobiales | Por organismo | Nematodos entomopatógenos |

| Parasitoides | |||

| Depredadores | |||

| Microbiales | Por organismo | Agentes de biocontrol bacterianos | |

| Agentes de biocontrol fúngicos | |||

| Otros microbiales | |||

| Tipo de cultivo | Cultivos comerciales | ||

| Cultivos hortícolas | |||

| Cultivos en hilera | |||

| Geografía | Francia | ||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Reino Unido | |||

| Resto de Europa | |||

Definición de mercado

- DOSIS MEDIA DE APLICACIÓN - La tasa de aplicación media es el volumen promedio de agentes de biocontrol aplicado por hectárea de superficie agrícola en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hilera (cereales, leguminosas, oleaginosas), cultivos hortícolas (frutas y hortalizas) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de protección de cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversos tipos de estrés biótico y abiótico.

- TIPO - Los agentes de biocontrol son los depredadores naturales y parasitoides utilizados para controlar diversas plagas. Los agentes de biocontrol incluyen tanto microbiales (microorganismos) como macrobiales (insectos).

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no destinados al consumo directo que se venden en su totalidad o en parte para la fabricación de productos finales con fines lucrativos. |

| Gestión Integrada de Plagas (GIP) | La gestión integrada de plagas (GIP) es un enfoque respetuoso con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos los controles biológicos, las prácticas culturales y el uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Actúan produciendo toxinas perjudiciales para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común son Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malas hierbas, enfermedades o insectos. Contiene una o más sustancias activas junto con otros co-formulantes como disolventes, portadores, material inerte, agentes humectantes o adyuvantes, formulados para lograr una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que depositan sus huevos sobre o dentro del insecto huésped, cuyas larvas se alimentan del insecto huésped. En agricultura, los parasitoides pueden utilizarse como forma de control biológico de plagas, ya que ayudan a controlar los daños de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan a las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Los hongos MVA son especies de hongos micorrícicos. Viven en las raíces de diversas plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan a las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son los organismos que se alimentan de plagas y ayudan a controlar los daños de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en agricultura incluyen las mariquitas, las crisopas y los ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos no derivados sintéticamente, empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos mediante hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes y reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas mediante la estimulación de los procesos vegetales (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran su salud, como la fertilidad y la estructura del suelo. |

| Extracto de algas | Los extractos de algas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBPC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBPC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias fijadoras de nitrógeno simbióticas | Las bacterias fijadoras de nitrógeno simbióticas como Rhizobium obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | ARS es la principal agencia de investigación interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales correspondientes verifican o prohíben la importación y comercialización de determinados insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como el hongo se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño de mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta medio (PVM) se mantiene constante durante todo el período de previsión.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria procedentes del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción.