Tamaño y participación del mercado de agentes de biocontrol de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

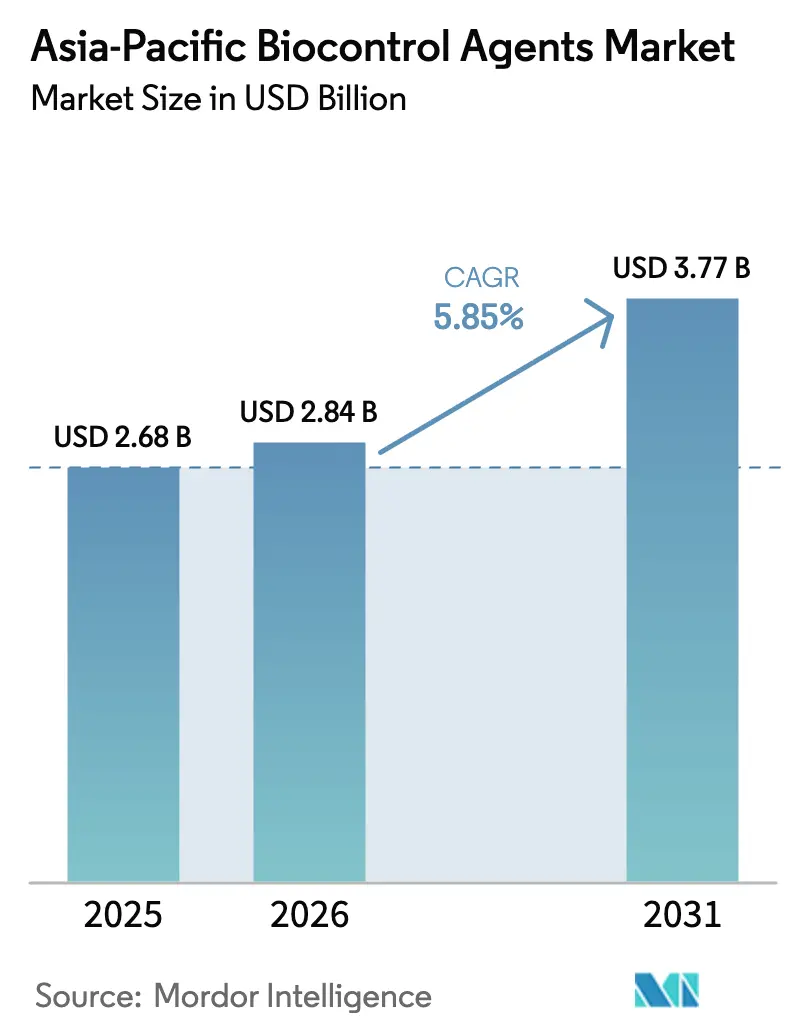

| Tamaño del mercado en el año base (2025) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

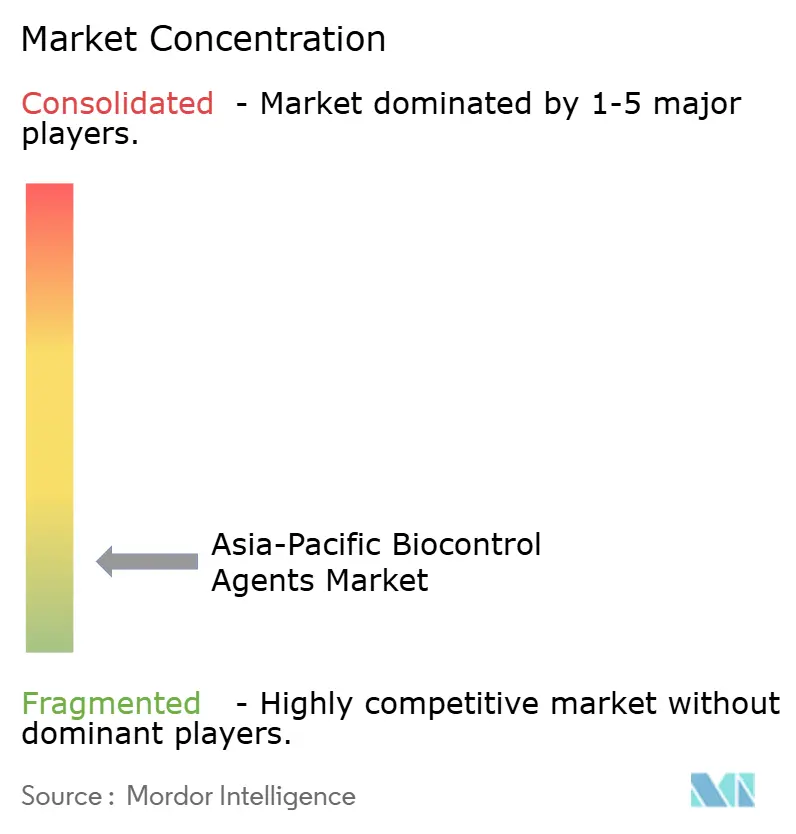

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de agentes de biocontrol de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de agentes de biocontrol de Asia Pacífico en 2026 se estima en 2.840 millones de USD, creciendo desde el valor de 2025 de 2.680 millones de USD, con proyecciones para 2031 que muestran 3.770 millones de USD, creciendo a una CAGR del 5,85% durante 2026-2031. Este crecimiento se deriva de que las autoridades regulatorias de toda la región están implementando límites máximos de residuos estrictos sobre los pesticidas sintéticos, al tiempo que ofrecen subsidios específicos para alternativas biológicas. La convergencia de estas presiones regulatorias e incentivos económicos está transformando la dependencia química tradicional hacia la adopción biológica a un ritmo sin precedentes. Los macrobiales dominan actualmente con una participación de mercado preponderante, principalmente debido a la escalabilidad de los nematodos entomopatógenos y los parasitoides en aplicaciones de cultivos en hileras. El segmento de microbiales demuestra un potencial de crecimiento significativo a medida que los agentes de biocontrol bacterianos y fúngicos ganan terreno en aplicaciones de agricultura de precisión en toda la región.

Conclusiones clave del informe

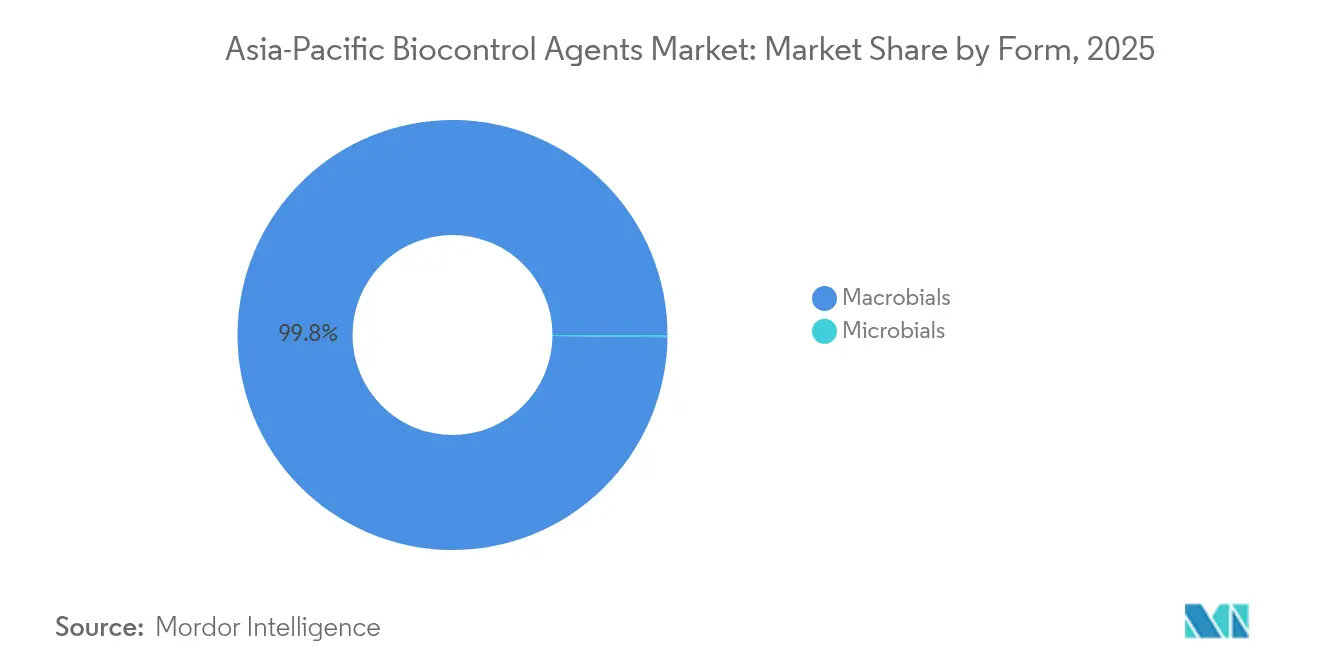

- Por forma, los macrobiales lideraron con una participación en los ingresos del 99,84% en 2025; se prevé que los microbiales se expandan a una CAGR del 6,01% hasta 2031.

- Por tipo de cultivo, los cultivos en hileras representaron el 83,12% de la participación del mercado de agentes de biocontrol de Asia Pacífico en 2025, mientras que los cultivos hortícolas registraron la CAGR proyectada más alta del 6,05% hasta 2031.

- Por país, India representó el 77,10% del tamaño del mercado de agentes de biocontrol de Asia Pacífico en 2025, mientras que China avanza a una CAGR del 8,67% hasta 2031.

- El análisis de concentración del mercado revela un panorama competitivo fragmentado donde los cinco principales actores —Koppert, Biobest (BioFirst), Samridhi Crops, Andermatt y T. Stanes— poseen colectivamente menos del 2% de la participación de mercado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de agentes de biocontrol de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prohibiciones aceleradas de pesticidas sintéticos de alto residuo | +1.8% | Mercados principales: India, Tailandia, Malasia, China | Mediano plazo (2-4 años) |

| Resistencia creciente de las plagas a las formulaciones químicas convencionales | +1.2% | Toda Asia Pacífico, con mayor intensidad en regiones de agricultura intensiva | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales a insumos agrícolas orgánicos | +1.0% | Principales beneficiarios: India, China, Corea del Sur | Corto plazo (≤ 2 años) |

| Integración de plataformas de monitoreo de plagas habilitadas con IA | +0.8% | Japón, Australia, regiones de agricultura avanzada | Mediano plazo (2-4 años) |

| Expansión de la superficie de agricultura en entornos controlados | +0.7% | China, Japón, Singapur lideran la adopción | Largo plazo (≥ 4 años) |

| Primas por créditos de carbono para productos agrícolas cultivados con métodos biológicos | +0.4% | Australia, Nueva Zelanda, mercados voluntarios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones aceleradas de pesticidas sintéticos de alto residuo

La convergencia regulatoria en los mercados de Asia Pacífico está creando una ola de adopción impulsada por el cumplimiento normativo que altera fundamentalmente las estrategias de adquisición de insumos para los productores comerciales. El Departamento de Agricultura de Tailandia prohibió el paraquat y el clorpirifós en 2024, mientras que la Junta Central de Insecticidas de India restringió 27 ingredientes activos químicos con efecto inmediato[1]Fuente: Ministerio de Agricultura y Bienestar de los Agricultores, Notificación oficial sobre la prohibición de pesticidas,

agricoop.nic.in. La Junta de Pesticidas de Malasia implementó límites máximos de residuos alineados con las normas del Codex Alimentarius, eliminando efectivamente los compuestos de alto residuo de los cultivos orientados a la exportación. Estas acciones regulatorias crean una demanda cautiva de alternativas biológicas, ya que los productores enfrentan requisitos de cumplimiento inmediato en lugar de plazos de transición graduales. El mecanismo de aplicación difiere significativamente de los programas de adopción voluntaria, ya que el incumplimiento resulta en restricciones de acceso al mercado para las exportaciones agrícolas, afectando particularmente a los cultivos hortícolas de alto valor destinados a mercados desarrollados.

Resistencia creciente de las plagas a las formulaciones químicas convencionales

Los patrones de resistencia de las plagas en Asia Pacífico revelan un imperativo biológico que trasciende la presión regulatoria, obligando a los productores a adoptar estrategias de biocontrol de múltiples modos independientemente de las consideraciones de costo. El saltamontes marrón en los sistemas de cultivo de arroz demuestra resistencia a 8 clases de productos químicos en Vietnam, Tailandia y Filipinas, mientras que las poblaciones de la polilla dorso de diamante en cultivos crucíferos muestran resistencia cruzada a los piretroides sintéticos y los organofosforados [2] Fuente: Journal of Economic Entomology, Patrones de resistencia en complejos de plagas agrícolas asiáticas,

academic.oup.com. Los protocolos de gestión de la resistencia ahora exigen estrategias de rotación biológica, creando ciclos de demanda estructurada para hongos entomopatógenos y agentes bacterianos. Esta presión biológica crea una dinámica de mercado única donde la adopción del biocontrol se convierte en una necesidad operativa más que en una preferencia ambiental, alterando fundamentalmente las decisiones de compra y las asignaciones presupuestarias para los programas de gestión integrada de plagas.

Subsidios gubernamentales a insumos agrícolas orgánicos

La arquitectura de subsidios en los principales mercados de Asia Pacífico demuestra un apoyo político coordinado que reduce las barreras de adopción mediante mecanismos directos de intervención en costos. El programa Paramparagat Krishi Vikas Yojana de India proporciona una cobertura de subsidio del 50% para insumos biológicos certificados, mientras que el Ministerio de Agricultura de China ofrece un reembolso de costos del 30-40% para los agentes de biocontrol registrados bajo su Programa de Desarrollo Verde. La Administración de Desarrollo Rural de Corea del Sur extiende subsidios del 60% para la liberación de insectos beneficiosos en operaciones de invernadero, creando paridad de costos inmediata con las alternativas sintéticas. Estos mecanismos de subsidio operan a través de sistemas de pago directo en lugar de créditos fiscales, proporcionando beneficios inmediatos de flujo de caja que influyen en las decisiones de compra estacional y permiten a los productores más pequeños acceder a productos biológicos premium anteriormente limitados a grandes operaciones comerciales.

Integración de plataformas de monitoreo de plagas habilitadas con IA

Las plataformas de agricultura digital transforman el despliegue del biocontrol de aplicaciones basadas en calendario a liberaciones de precisión cronometrada basadas en análisis de presión de plagas en tiempo real y modelos ambientales. Las empresas de tecnología agrícola de Japón despliegan sensores IoT integrados con algoritmos de aprendizaje automático que predicen ventanas de liberación óptimas para agentes de biocontrol específicos, mejorando la eficacia en campo en un 25-35% en comparación con los métodos de scouting tradicionales. La Organización de Investigación Científica e Industrial de la Commonwealth de Australia desarrolla modelos predictivos que correlacionan los patrones meteorológicos con las etapas del ciclo de vida de las plagas, permitiendo liberaciones preventivas de biocontrol que interceptan las poblaciones de plagas antes de los umbrales económicos. Esta integración tecnológica crea patrones de demanda basados en datos que optimizan la gestión del inventario de biocontrol y reducen el desperdicio por aplicaciones mal cronometradas, cambiando fundamentalmente la forma en que los agentes biológicos se comercializan y distribuyen a los usuarios finales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vida útil corta y dependencia de la cadena de frío | -0.9% | Asia Pacífico tropical, regiones con infraestructura limitada | Corto plazo (≤ 2 años) |

| Eficacia en campo inconsistente en microclimas diversos | -0.7% | Sudeste Asiático, regiones afectadas por el monzón | Mediano plazo (2-4 años) |

| Armonización limitada de las directrices de registro | -0.5% | Países de la ASEAN, fragmentación regulatoria | Largo plazo (≥ 4 años) |

| Subcotización de precios por insumos biológicos falsificados | -0.3% | China, India, mercados con aplicación limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vida útil corta y dependencia de la cadena de frío

Los agentes biológicos sensibles a la temperatura requieren infraestructura especializada de almacenamiento y transporte que añade cargas de costos significativas en climas tropicales donde las temperaturas ambientales superan los rangos óptimos de almacenamiento durante 8-10 meses al año. Los nematodos entomopatógenos pierden entre el 40-60% de su viabilidad cuando se exponen a temperaturas superiores a 25°C durante períodos prolongados, mientras que los agentes de biocontrol bacterianos requieren refrigeración continua a 2-8°C para mantener la viabilidad de las esporas. La infraestructura de cadena de frío en el Sudeste Asiático sigue siendo fragmentada, con transporte refrigerado confiable disponible principalmente en los principales centros urbanos, lo que limita la penetración del mercado en las regiones agrícolas rurales donde la demanda de biocontrol es mayor. Los costos de distribución aumentan entre un 15-25% en comparación con los pesticidas sintéticos, creando desafíos de sensibilidad al precio que afectan particularmente a los pequeños agricultores que operan con márgenes de beneficio estrechos.

Eficacia en campo inconsistente en microclimas diversos

La variabilidad microclimática en las regiones agrícolas de Asia Pacífico crea resultados de rendimiento impredecibles que socavan la confianza de los productores en las soluciones biológicas, particularmente entre los adoptantes primerizos con soporte técnico limitado. Los patrones de monzón, las fluctuaciones de humedad y las variaciones de temperatura afectan las tasas de supervivencia y reproducción de los agentes de biocontrol, lo que lleva a rangos de eficacia del 30-85% dependiendo de las condiciones ambientales locales. Esta variabilidad en el rendimiento contrasta marcadamente con los pesticidas sintéticos que mantienen niveles de actividad consistentes en condiciones ambientales diversas, creando barreras de adopción entre los productores comerciales aversos al riesgo. La infraestructura de soporte técnico sigue siendo limitada en las áreas rurales, impidiendo el momento de aplicación adecuado y la optimización ambiental que podría mejorar los resultados del control biológico y reducir la variabilidad en el rendimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma: Los macrobiales dominan a través de la producción escalable

Los nematodos entomopatógenos y los parasitoides impulsan a los macrobiales a una participación de mercado dominante del 99,84% de los agentes de biocontrol de Asia Pacífico en 2025, reflejando las ventajas de escalabilidad del segmento en instalaciones de cría masiva y sistemas de aplicación en campo. Los microbiales representan el segmento de más rápido crecimiento con una CAGR del 6,01% hasta 2031, impulsado por los avances en tecnología de fermentación y estabilidad de formulación que abordan las limitaciones tradicionales de vida útil. Los parasitoides se benefician de protocolos de cría masiva establecidos desarrollados por empresas europeas de biocontrol, lo que permite una calidad consistente y resultados de liberación predecibles que atraen a los productores comerciales que buscan una supresión de plagas confiable. Los depredadores enfrentan desafíos de adopción en aplicaciones en campo abierto debido a problemas de movilidad y retención, limitando su penetración de mercado principalmente a la agricultura en entornos controlados, donde las barreras físicas impiden la dispersión.

El segmento de macrobiales aprovecha décadas de inversión en investigación en biología de insectos y técnicas de producción masiva, creando barreras de entrada para nuevos competidores que carecen de instalaciones especializadas y experiencia técnica. Los agentes de biocontrol bacterianos dentro del segmento de microbiales muestran una promesa particular en la gestión de plagas transmitidas por el suelo, donde la persistencia y la colonización de la zona radicular proporcionan períodos de protección extendidos en comparación con las aplicaciones foliares. Los agentes de biocontrol fúngicos demuestran eficacia contra las plagas lepidópteras, pero requieren condiciones ambientales precisas para la germinación de esporas y la infección, lo que limita su adopción en regiones de clima variable. Otros microbiales, incluidos los agentes virales y protozóarios, siguen siendo aplicaciones de nicho debido a la especificidad del huésped y la complejidad de producción, aunque ofrecen potencial para problemas de plagas especializados donde las soluciones convencionales resultan inadecuadas.

Por tipo de cultivo: Los cultivos en hileras lideran a través de economías de escala

Los cultivos en hileras concentraron el 83,12% del tamaño del mercado de agentes de biocontrol de Asia Pacífico en 2025, impulsados por las ventajas económicas de las aplicaciones de biocontrol a gran escala en extensos sistemas de monocultivo donde la presión de las plagas y los requisitos de agentes biológicos permanecen predecibles. Los cultivos hortícolas emergen como el segmento de más rápido crecimiento con una CAGR del 6,05% hasta 2031, reflejando la tolerancia a precios premium y los requisitos de calidad que justifican costos más elevados de insumos biológicos. Los cultivos comerciales, incluidos el algodón y la caña de azúcar, demuestran tasas de adopción constantes pero enfrentan desafíos de sensibilidad al costo que limitan la penetración de productos de biocontrol premium. La segmentación refleja diferencias fundamentales en los modelos económicos, donde la rentabilidad de los cultivos en hileras depende de la optimización del costo de los insumos, mientras que los cultivos hortícolas priorizan la calidad y la producción libre de residuos para los mercados de exportación.

Las operaciones de cultivos en hileras a gran escala se benefician de sistemas de aplicación mecanizados y acuerdos de compras a granel que reducen los costos de biocontrol por hectárea a niveles competitivos con las alternativas sintéticas. Los cultivos hortícolas, particularmente los destinados a los mercados de exportación, enfrentan requisitos estrictos de residuos que crean demanda cautiva de soluciones biológicas independientemente de las primas de costo. La integración de tecnologías de agricultura de precisión en los sistemas de cultivos en hileras permite aplicaciones de biocontrol específicas basadas en el mapeo de presión de plagas, optimizando el despliegue de agentes y mejorando la relación costo-eficacia. Los patrones de adopción de cultivos comerciales varían significativamente por región, con los mercados premium mostrando tasas de aceptación biológica más altas, mientras que la producción orientada a commodities mantiene la sensibilidad de precios que favorece las alternativas sintéticas.

Análisis geográfico

El dominio de India con el 77,10% de la participación del mercado de agentes de biocontrol de Asia Pacífico en 2025 se deriva de los extensos sistemas de agricultura de pequeños productores, donde los programas de subsidios gubernamentales reducen las barreras de adopción del biocontrol y las redes de distribución establecidas garantizan la penetración en el mercado rural. Las diversas zonas agroclimáticas del país crean variados patrones de presión de plagas que requieren múltiples soluciones de biocontrol, impulsando la demanda en diferentes categorías de agentes biológicos. La rápida CAGR del 8,67% de China hasta 2031 refleja el apoyo político coordinado a través del Programa de Desarrollo Verde del Ministerio de Agricultura y las inversiones sustanciales en infraestructura de agricultura en entornos controlados.

Los mercados del Sudeste Asiático, incluidos Indonesia, Filipinas, Tailandia y Vietnam, demuestran patrones de adopción emergentes restringidos por limitaciones de infraestructura y brechas en el soporte técnico. El sector del aceite de palma de Indonesia muestra un interés creciente en las soluciones biológicas para los requisitos de certificación sostenible, mientras que Filipinas se centra en los cultivos de exportación de vegetales donde la producción libre de residuos genera precios premium. La industria exportadora de frutas de Tailandia impulsa la demanda de biocontrol en los sistemas de producción de mango y longan, respaldada por iniciativas gubernamentales que promueven prácticas agrícolas sostenibles.

El panorama regulatorio en Asia Pacífico revela importantes desafíos de armonización que crean barreras de entrada al mercado y limitan la eficiencia del registro transfronterizo de productos. Los países de la ASEAN mantienen requisitos de registro individuales con acuerdos limitados de reconocimiento mutuo, obligando a las empresas de biocontrol a navegar por múltiples procesos de aprobación para el acceso al mercado regional. Esta fragmentación regulatoria crea ventajas competitivas para los actores establecidos con recursos para gestionar múltiples procesos de registro, al tiempo que limita las oportunidades de entrada al mercado para los desarrolladores de biocontrol más pequeños.

Panorama competitivo

El análisis de concentración del mercado revela un entorno competitivo fragmentado donde los cinco principales actores controlan menos del 2% de la participación en los ingresos del mercado de agentes de biocontrol de Asia Pacífico, lo que indica oportunidades significativas para ganar participación de mercado mediante posicionamiento estratégico y diferenciación tecnológica. Koppert Biological Systems mantiene el liderazgo a través de estrategias de integración vertical que abarcan investigación, producción y distribución, mientras que actores regionales como Samriddhi Crops India aprovechan el conocimiento del mercado local y las ventajas de costo para capturar posiciones de mercado significativas.

Los patrones estratégicos enfatizan la expansión geográfica a través de asociaciones locales y el establecimiento de instalaciones de producción en lugar de la entrada al mercado basada en exportaciones, reflejando los desafíos logísticos del transporte internacional de agentes de biocontrol. La adopción tecnológica se centra en la optimización de la fermentación, la estabilidad de la formulación y la integración de sistemas de aplicación, con las empresas líderes invirtiendo en plataformas de agricultura digital que mejoran la precisión en el despliegue del biocontrol.

Existen oportunidades de espacio en blanco en aplicaciones de cultivos especializados y problemas de plagas emergentes donde las soluciones convencionales resultan inadecuadas, creando segmentos de mercado de nicho para enfoques biológicos innovadores. Las solicitudes de patentes en tecnologías de formulación y aplicación de biocontrol aumentaron un 23% en 2024, lo que indica una inversión sostenida en innovación en todo el panorama competitivo. La intensidad de la competencia se centra en la eficiencia de la cría masiva, la estandarización de calidad y la cobertura de la red de distribución más que en la diferenciación de productos, ya que la eficacia biológica sigue siendo el criterio de compra principal para los productores comerciales.

Líderes de la industria de agentes de biocontrol de Asia Pacífico

Biobest Group NV

Koppert Biological Systems Inc.

Samriddhi Crops India Pvt Ltd

Andermatt Group AG

T. Stanes and Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: El ICAR–Instituto Indio de Investigación de Especias (IISR) desarrolló "TrichoLime", una formulación granular de Trichoderma a base de cal que neutraliza la acidez del suelo al tiempo que distribuye un agente de biocontrol contra patógenos transmitidos por el suelo.

- Febrero de 2024: PI Industries se asoció con el Centro de Plataformas Celulares y Moleculares (C-CAMP) para comercializar dos nuevas tecnologías de biocontrol: AphidControl (insecticida botánico) y XanthoControl (agente de biocontrol). Estas soluciones se dirigen a los áfidos y las especies de Xanthomonas, respectivamente, ofreciendo alternativas respetuosas con el medio ambiente a los pesticidas químicos.

- Marzo de 2023: Corteva Agriscience completó la adquisición de Symborg, una empresa española especializada en tecnologías microbiológicas. Esta adquisición mejora la cartera de biológicos de Corteva, particularmente en soluciones de biocontrol, alineándose con la creciente demanda de prácticas agrícolas sostenibles en la región de Asia Pacífico.

Alcance del informe del mercado de agentes de biocontrol de Asia Pacífico

| Macrobiales | Por organismo | Nematodos entomopatógenos |

| Parasitoides | ||

| Depredadores | ||

| Microbiales | Por organismo | Agentes de biocontrol bacterianos |

| Agentes de biocontrol fúngicos | ||

| Otros microbiales |

| Cultivos comerciales |

| Cultivos hortícolas |

| Cultivos en hileras |

| China |

| India |

| Japón |

| Australia |

| Vietnam |

| Tailandia |

| Indonesia |

| Filipinas |

| Resto de Asia Pacífico |

| Forma | Macrobiales | Por organismo | Nematodos entomopatógenos |

| Parasitoides | |||

| Depredadores | |||

| Microbiales | Por organismo | Agentes de biocontrol bacterianos | |

| Agentes de biocontrol fúngicos | |||

| Otros microbiales | |||

| Tipo de cultivo | Cultivos comerciales | ||

| Cultivos hortícolas | |||

| Cultivos en hileras | |||

| País | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Vietnam | |||

| Tailandia | |||

| Indonesia | |||

| Filipinas | |||

| Resto de Asia Pacífico | |||

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de agentes de biocontrol aplicado por hectárea de tierra agrícola en la región/país correspondiente.

- TIPO DE CULTIVO - El tipo de cultivo incluye cultivos en hileras (cereales, leguminosas, oleaginosas), cultivos hortícolas (frutas y verduras) y cultivos comerciales (cultivos de plantación, cultivos de fibra y otros cultivos industriales).

- FUNCIÓN - La función de protección de cultivos de los biológicos agrícolas incluye productos que previenen o controlan diversas tensiones bióticas y abióticas.

- TIPO - Los agentes de biocontrol son los depredadores y parasitoides naturales utilizados para controlar diversas plagas. Los agentes de biocontrol incluyen tanto microbiales (microorganismos) como macrobiales (insectos).

| Palabra clave | Definición |

|---|---|

| Cultivos comerciales | Los cultivos comerciales son cultivos no consumibles que se venden total o parcialmente para fabricar productos finales con fines de lucro. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque sostenible y respetuoso con el medio ambiente para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos controles biológicos, prácticas culturales y uso selectivo de pesticidas. |

| Agentes de biocontrol bacterianos | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Funcionan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes de biocontrol bacterianos de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros coformulantes, como disolventes, portadores, material inerte, agentes humectantes o adyuvantes, formulados para proporcionar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que ponen sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En agricultura, los parasitoides pueden usarse como forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y reducen la necesidad de pesticidas químicos. |

| Nematodos entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan las plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de biocontrol utilizados en agricultura. |

| Micorriza vesículo-arbuscular (MVA) | Los hongos MVA son especies de hongos micorrícicos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes de biocontrol fúngicos | Los agentes de biocontrol fúngicos son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales/de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en agricultura incluyen las mariquitas, los crisópidos y los ácaros depredadores. |

| Agentes de biocontrol | Los agentes de biocontrol son organismos vivos utilizados para controlar plagas y enfermedades en agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos derivados de forma no sintética, empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del crecimiento vegetal (RCV) | Los bioestimulantes/reguladores del crecimiento vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos vegetales (metabolismo). |

| Enmiendas del suelo | Las enmiendas del suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de algas marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el biocontrol y/o la promoción del crecimiento (CRBC) | Los compuestos relacionados con el biocontrol o la promoción del crecimiento (CRBC) son la capacidad de una bacteria para producir compuestos para el biocontrol de fitopatógenos y la promoción del crecimiento vegetal. |

| Bacterias fijadoras de nitrógeno simbióticas | Las bacterias fijadoras de nitrógeno simbióticas, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos controlan o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos de plantas. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces absorbentes de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos de mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.