Tamaño y Participación del Mercado Europeo de Molusquicidas

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

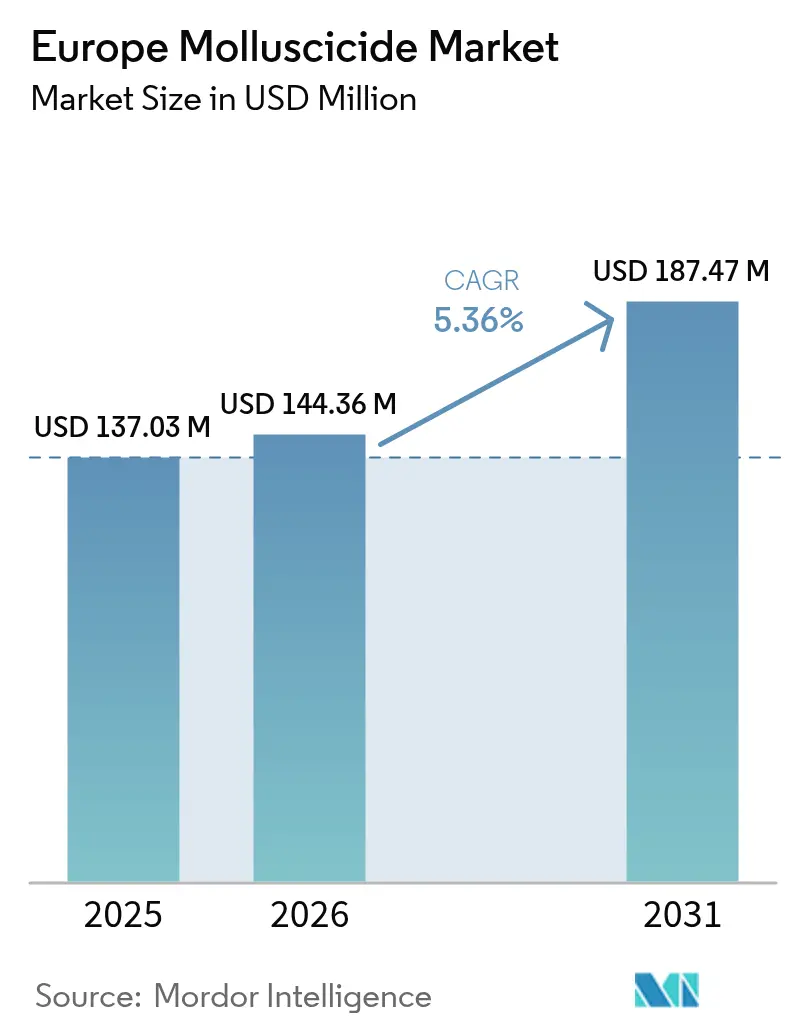

| Tamaño del mercado en el año base (2025) | 137.03 Millones de dólares |

| Tamaño del Mercado (2026) | 144.36 Millones de dólares |

| Tamaño del Mercado (2031) | 187.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.36% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Molusquicidas por Mordor Intelligence

El tamaño del mercado europeo de molusquicidas en 2026 se estima en USD 144,36 millones, creciendo desde el valor de 2025 de USD 137,03 millones, con proyecciones para 2031 que muestran USD 187,47 millones, creciendo a una CAGR del 5,36% durante 2026-2031. Esta trayectoria de crecimiento refleja la lucha del sector agrícola continental con la intensificación de la presión de babosas y caracoles en medio de primaveras más húmedas, mientras simultáneamente se navega por el mandato de eliminación gradual de la metaldehído por parte de la Unión Europea para 2026. La transición regulatoria genera tanto disrupción como oportunidad, ya que las formulaciones de fosfato de hierro ganan terreno en los segmentos de agricultura ecológica y las tecnologías de agricultura de precisión reducen los costes de aplicación hasta un 40% [1]Fuente: Agriculture and Horticulture Development Board, "Control Integrado de Babosas," ahdb.org.uk. La consolidación sigue siendo limitada debido a las normas de registro nacionales que difieren entre los países europeos, dejando espacio para nuevas soluciones biológicas y robóticas. Las oscilaciones en el coste de las materias primas para el fosfato de hierro y los movimientos de los minoristas hacia productos sin químicos representan vientos en contra a corto plazo, mientras que la investigación en interferencia de ARN y los robots autónomos de gránulos apoyan la trayectoria a largo plazo.

Conclusiones Clave del Informe

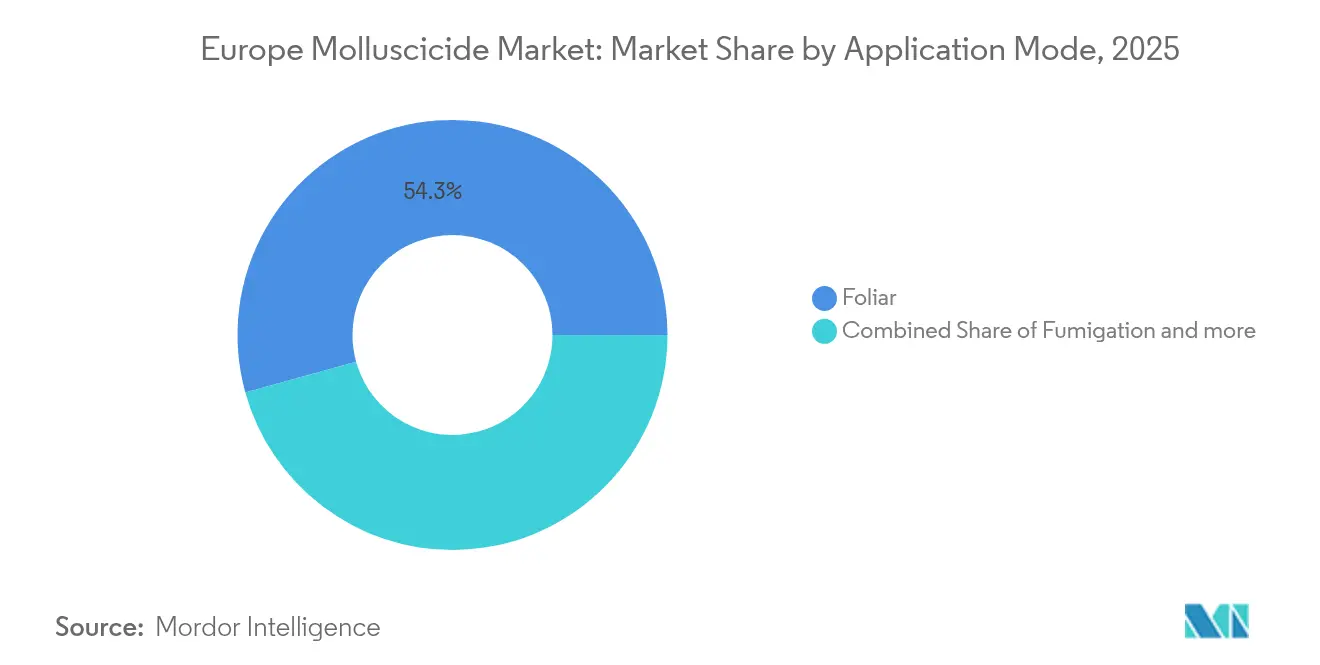

- Por modo de aplicación, los tratamientos foliares lideraron con el 54,30% de la participación del mercado europeo de molusquicidas en 2025 y están en posición de avanzar a una CAGR del 5,47% hasta 2031.

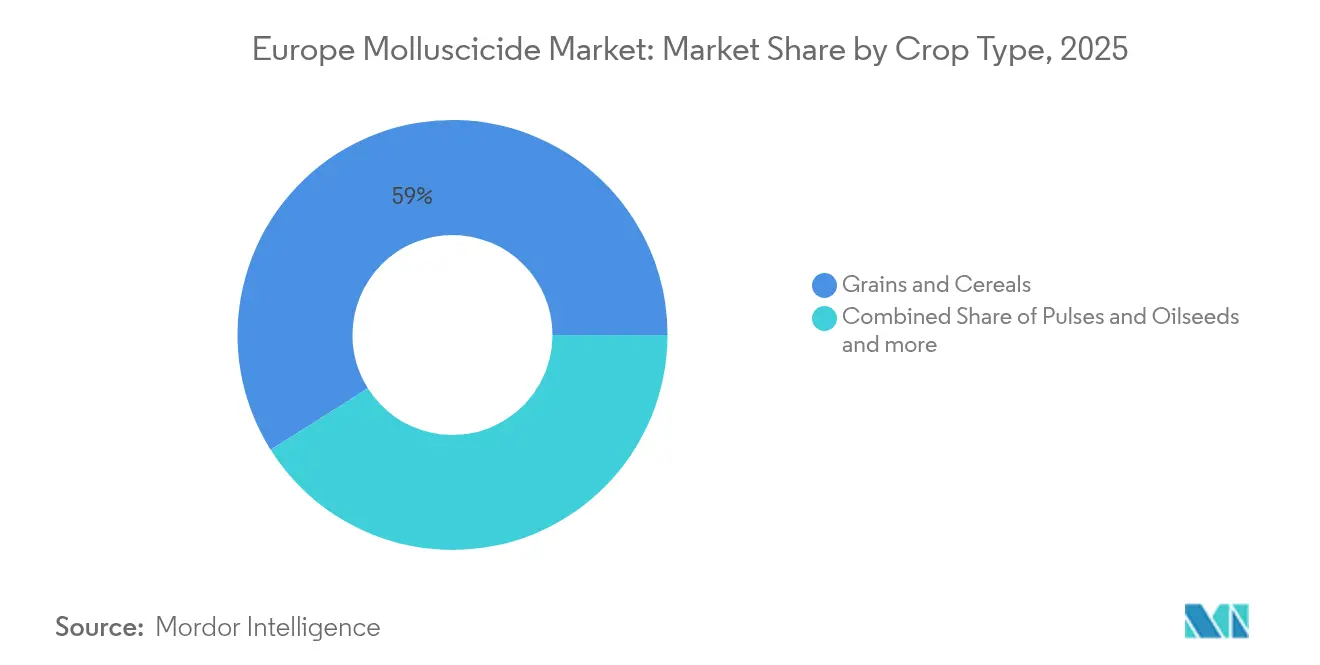

- Por tipo de cultivo, los granos y cereales representaron el 58,95% del tamaño del mercado europeo de molusquicidas en 2025, mientras que se prevé que las leguminosas y oleaginosas crezcan a una CAGR del 5,41% entre 2026 y 2031.

- Por geografía, Francia mantuvo el 14,65% de la participación del mercado europeo de molusquicidas en 2025, mientras que Rusia está proyectada para expandirse a la mayor CAGR del 8,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Molusquicidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las infestaciones de babosas y caracoles tras primaveras más húmedas | +1.2% | Núcleo de Europa Occidental, extensión a Europa Central | Corto plazo (≤ 2 años) |

| Mandatos de gestión integrada de plagas que impulsan el uso específico de molusquicidas | +0.9% | En toda la Unión Europea, con mayor intensidad en Francia y Alemania | Mediano plazo (2-4 años) |

| Aprobación regulatoria de formulaciones de fosfato de hierro que amplían la superficie elegible | +0.8% | Regiones de agricultura ecológica de la Unión Europea, liderazgo de los Países Bajos | Mediano plazo (2-4 años) |

| Robots de distribución granular de precisión que reducen los costes laborales e impulsan la adopción | +0.6% | Norte de Europa, primeras ganancias en los Países Bajos y Alemania | Largo plazo (≥ 4 años) |

| Tecnologías de control de moluscos basadas en interferencia de ARN que entran en ensayos piloto | +0.4% | Centros de investigación de la Unión Europea, ensayos de campo en Francia y Alemania | Largo plazo (≥ 4 años) |

| Demanda en invernaderos de molusquicidas líquidos compatibles con goteo en cultivos de alto valor | +0.5% | Europa mediterránea, Países Bajos, cultivos protegidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Infestaciones de Babosas y Caracoles tras Primaveras más Húmedas

Los patrones de humedad impulsados por el clima en Europa están remodelando fundamentalmente la dinámica de la población de moluscos, con aumentos de precipitaciones primaverales del 15-20% en las principales regiones agrícolas que crean condiciones de reproducción óptimas para las plagas de gasterópodos. La evaluación climática de 2024 de la Agencia Europea de Medio Ambiente documenta cómo los cambiantes patrones de precipitación concentran las lluvias en períodos más cortos e intensos, creando las condiciones prolongadas de humedad del suelo que desencadenan ciclos explosivos de reproducción de babosas [2]Fuente: Agencia Europea de Medio Ambiente, "Evaluación Europea del Riesgo Climático," eea.europa.eu. Este cambio climático afecta especialmente a las zonas de producción de cereales en el norte de Francia, Alemania y el Reino Unido, donde los calendarios tradicionales de gestión de plagas ya no se alinean con los períodos de mayor infestación. El mercado europeo de molusquicidas, por tanto, se apoya en análisis predictivos para sincronizar las aplicaciones con el período de mayor actividad de los gasterópodos.

Mandatos de Gestión Integrada de Plagas que Impulsan el Uso Específico de Molusquicidas

La implementación de la Estrategia de la Granja a la Mesa de la Unión Europea a través de marcos nacionales de gestión integrada de plagas está impulsando paradójicamente un uso más sofisticado de los molusquicidas en lugar de reducciones generalizadas, ya que los agricultores buscan soluciones específicas que cumplan con los objetivos de reducción de plaguicidas manteniendo la protección del rendimiento. El Plan de Acción Nacional sobre Protección Fitosanitaria de Alemania, actualizado en 2024, exige específicamente aplicaciones de molusquicidas basadas en umbrales, integradas con controles culturales y biológicos, lo que genera demanda de formulaciones de precisión y tecnologías de aplicación. Esta arquitectura regulatoria aumenta la penetración en el mercado europeo de molusquicidas de productos de precisión de mayor margen y reduce la distribución indiscriminada de metaldehído.

Aprobación Regulatoria de Formulaciones de Fosfato de Hierro que Amplían la Superficie Elegible

Los molusquicidas de fosfato de hierro están desbloqueando segmentos previamente inaccesibles de la agricultura ecológica y las áreas ambientalmente sensibles, con el nuevo ingrediente activo Feralla de ADAMA recibiendo el registro de la Unión Europea en 2024 para su uso en sistemas de producción ecológica. El compuesto no tiene restricciones de zona de amortiguamiento hídrico y obtiene aceptación dentro de los 50 metros de parcelas ecológicas, añadiendo un estimado 25% más de tierra agrícola elegible. Los productores de lechuga y brásicas ecológicas, que a menudo sufrían pérdidas de campo del 40%, adoptan actualmente estaciones de cebo que se degradan en nutrientes de hierro y fosfato. La demanda también aumenta en las zonas ribereñas donde la escorrentía de metaldehído antes superaba los límites de calidad del agua. El mercado europeo de molusquicidas se orienta así hacia una química de menor toxicidad que se alinea con las auditorías de ecoesquemas y los estándares de residuos de los minoristas.

Robots de Distribución Granular de Precisión que Reducen los Costes Laborales e Impulsan la Adopción

Los robots de campo autónomos equipados con sistemas de aplicación granular guiados por GPS están transformando la economía del despliegue de molusquicidas, reduciendo los costes laborales en un 40% al tiempo que mejoran la precisión de colocación y reducen el uso de ingrediente activo por hectárea. El Agriculture and Horticulture Development Board del Reino Unido documentó cómo los robots de precisión permiten la colocación específica de cebo a lo largo de las filas de cultivos y los márgenes de los campos donde se concentra la actividad de las babosas, en lugar de aplicaciones generalizadas en todo el campo que desperdician el producto y aumentan la exposición ambiental. A medida que la autonomía se expande, el mercado europeo de molusquicidas se beneficia de un modelo de servicio en el que las empresas de robótica se asocian con distribuidores de agroquímicos en contratos de pago por hectárea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eliminación gradual de la metaldehído en Europa que genera incertidumbre en el registro | -0.7% | En toda la Unión Europea, con el mayor impacto en el Reino Unido y Francia | Corto plazo (≤ 2 años) |

| Creciente demanda de los consumidores de productos sin químicos | -0.5% | Mercados minoristas de Europa Occidental | Mediano plazo (2-4 años) |

| Programas de conservación del escarabajo depredador que reducen la presión de plagas | -0.3% | Zonas agroecológicas en Francia y Alemania | Largo plazo (≥ 4 años) |

| Volatilidad del precio de las materias primas de fosfato de hierro que comprime los márgenes | -0.4% | Cadenas de suministro globales que afectan a los fabricantes de la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Eliminación Gradual de la Metaldehído en Europa que Genera Incertidumbre en el Registro

Las licencias de venta de metaldehído están previstas para vencer en 2026, lo que obliga a las empresas a reasignar su inventario mientras navegan por las normas de etiquetado transitorias. Los productores del Reino Unido experimentaron escasez de suministros en 2024 cuando las primeras restricciones endurecieron los umbrales de calidad del agua, lo que motivó autorizaciones de emergencia de fosfato férrico [3]Fuente: Agriculture and Horticulture Development Board, "Control Integrado de Babosas," ahdb.org.uk. Los pequeños fabricantes se enfrentan a elevados costes de expediente al reformular, lo que aumenta el riesgo de salida. Los distribuidores deben mantener existencias de dos tipos de química durante el período transitorio, lo que añade complejidad logística. El mercado europeo de molusquicidas, por tanto, soporta costes de cumplimiento que erosionan los márgenes a corto plazo pero aceleran el cambio hacia ingredientes activos más ecológicos.

Creciente Demanda de los Consumidores de Productos sin Químicos

Los supermercados en Alemania, Francia y los Países Bajos amplían las etiquetas de cero plaguicidas que excluyen los cebos sintéticos para babosas. Los productores que abastecen estas cadenas están pivotando hacia trampas mecánicas o nematodos biológicos, reduciendo así el uso de productos químicos. Aunque los precios premium compensan parte de la pérdida de ingresos, el volumen general del mercado europeo de molusquicidas disminuye a medida que aumenta la adopción de certificaciones. Los proveedores responden con líneas de cebo neutras en carbono y envases reciclables para alinearse con las puntuaciones de calificación de los minoristas, pero la adopción varía según las regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Aplicación: Las Aplicaciones Foliares Impulsan el Liderazgo del Mercado

El modo de aplicación foliar ostenta una participación de mercado del 54,30% en 2025, con un crecimiento proyectado a una CAGR del 5,47% hasta 2031, lo que refleja su compatibilidad con la infraestructura de pulverización existente y los protocolos de gestión integrada de plagas. El dominio se deriva de la capacidad de las aplicaciones foliares de atacar simultáneamente tanto las babosas adultas como las fases juveniles, al tiempo que permiten la mezcla en el tanque con fungicidas e insecticidas durante los programas rutinarios de protección de cultivos.

El dominio del segmento se ve reforzado además por su rendimiento superior en el control preciso de los moluscos directamente sobre el follaje, garantizando un alcance efectivo a las poblaciones de plagas y minimizando la exposición a organismos no objetivo. El método de aplicación foliar es especialmente preferido por su efecto duradero, ya que los ingredientes activos se adhieren a las superficies de las plantas y proporcionan una protección residual contra los moluscos durante períodos prolongados. Adicionalmente, el segmento experimenta la tasa de crecimiento más rápida del mercado, impulsada por la creciente adopción entre los agricultores debido a su eficacia probada y facilidad de aplicación en diferentes tipos de cultivos.

Por Tipo de Cultivo: Los Granos y Cereales Dominan los Patrones de Uso

Los granos y cereales capturan el 58,95% de la participación de mercado en 2025, impulsados por los daños extensos de babosas en los sistemas de producción de trigo, cebada y avena en las zonas agrícolas del norte de Europa. El crecimiento del segmento está impulsado especialmente por la necesidad de soluciones eficaces de gestión de plagas en el cultivo del trigo, ya que las babosas pueden causar daños significativos a las semillas recién plantadas y a las plántulas. Es probable que la adopción de formulaciones avanzadas de plaguicidas agrícolas, en particular las basadas en fosfato férrico, se acelere a medida que los agricultores busquen soluciones más sostenibles desde el punto de vista ambiental pero igualmente eficaces para proteger sus cultivos de cereales de los daños causados por los moluscos.

Las leguminosas y oleaginosas emergen como el segmento de crecimiento más rápido, con una CAGR del 5,41%, lo que refleja la expansión del cultivo de colza y girasol en Europa del Este, donde los cambios climáticos favorecen estas rotaciones de cultivos. El segmento de leguminosas y oleaginosas es especialmente significativo debido a la creciente demanda de colza y la necesidad crítica de gestión de moluscos en estos cultivos. Las reformas de la Política Agrícola Común de la Unión Europea en 2024 incentivan la diversificación de cultivos mediante pagos de ecoesquemas, lo que potencialmente desplaza la demanda de molusquicidas hacia los segmentos de leguminosas y oleaginosas a medida que los agricultores adoptan rotaciones más complejas.

Análisis Geográfico

Francia lidera el consumo europeo de molusquicidas con una participación de mercado del 14,65% en 2025, lo que refleja su extensa producción de cereales y sus intensivos sistemas agrícolas que favorecen la proliferación de babosas durante las primaveras húmedas. El marco de política agrícola del país enfatiza el cumplimiento de la gestión integrada de plagas bajo los requisitos de ecoesquemas de la Política Agrícola Común, impulsando la adopción de tecnologías de aplicación de precisión y formulaciones compatibles con el medio ambiente.

Alemania le sigue de cerca con una presencia de mercado significativa concentrada en sus regiones agrícolas del norte, donde la presión de babosas se intensifica durante los períodos de humedad prolongada que caracterizan el cambiante clima europeo. El Plan de Acción Nacional Alemán sobre Protección Fitosanitaria, actualizado en 2024, exige aplicaciones de molusquicidas basadas en umbrales que favorecen los productos específicos frente a los tratamientos de difusión generalizada.

Rusia emerge como el mercado de crecimiento más rápido, con una CAGR del 8,05% hasta 2031, impulsada por programas de modernización agrícola y la expansión del cultivo de cultivos susceptibles a las babosas en regiones anteriormente consideradas demasiado frías para poblaciones significativas de gasterópodos. Los cambios climáticos permiten la expansión hacia el norte del rango de los moluscos, creando nueva presión de plagas en zonas agrícolas que históricamente requerían medidas mínimas de control de babosas.

Panorama Competitivo

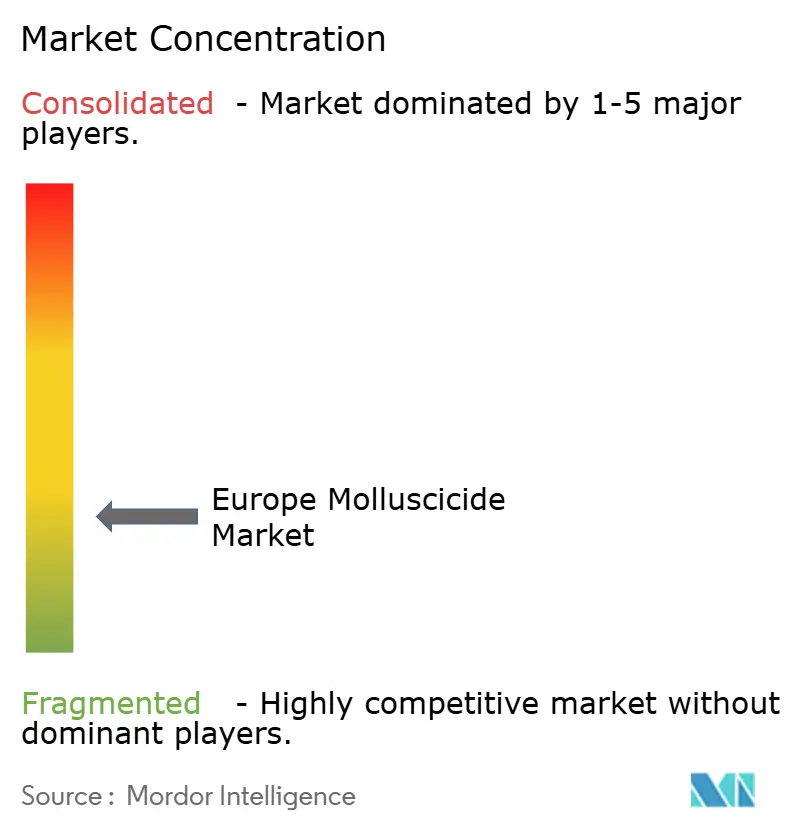

El mercado europeo de molusquicidas exhibe una estructura fragmentada, que comprende una mezcla de conglomerados agroquímicos globales y actores regionales especializados, como ADAMA Agricultural Solutions Ltd., W. Neudorff GmbH KG, Arxada, Mitsui & Co. Ltd (Certis Belchim) y Doff Portland Ltd. Los principales proveedores de soluciones agrícolas mantienen una presencia de mercado significativa a través de sus redes de distribución establecidas y sus amplias carteras de productos, mientras que los actores regionales especializados aprovechan su conocimiento del mercado local y sus capacidades de desarrollo de productos enfocadas. El mercado demuestra una consolidación moderada, con los principales actores manteniendo colectivamente una participación de mercado notable pero no dominante, lo que indica espacio para la competencia y la entrada de nuevos actores.

La industria ha sido testigo de una consolidación estratégica a través de fusiones y adquisiciones, especialmente entre las grandes empresas agroquímicas que buscan fortalecer su posición en regiones específicas o ampliar su oferta de productos. Estas actividades de fusiones y adquisiciones han sido impulsadas por la necesidad de lograr economías de escala, mejorar las capacidades de investigación y desarrollo, y ampliar las redes de distribución. Las empresas se centran cada vez más en desarrollar soluciones especializadas para segmentos de cultivos específicos y regiones geográficas, lo que conduce a asociaciones estratégicas y colaboraciones con distribuidores locales e instituciones de investigación.

Las empresas emergentes de biotecnología canalizan capital de riesgo en secuencias de interferencia de ARN, asociándose con las grandes empresas agroquímicas para el escalado y la navegación regulatoria. Las empresas de hardware robótico colaboran con formuladores de pellets para proporcionar paquetes de servicios que incluyen cebo más aplicación como una oferta gestionada. La variación en el registro nacional sigue fragmentando el mercado; los requisitos de datos más estrictos de la Unión Europea podrían reducir a los actores de menor escala en los próximos cinco años. Las empresas medianas que carecen de profundidad en investigación y desarrollo pero que poseen licencias locales podrían convertirse en objetivos de adquisición a medida que las empresas más grandes busquen sinergias de distribución y bibliotecas de expedientes.

Líderes de la Industria Europea de Molusquicidas

ADAMA Agricultural Solutions Ltd.

W. Neudorff GmbH KG

Arxada

Mitsui & Co. Ltd (Certis Belchim)

Doff Portland Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ADAMA Agricultural Solutions recibió la aprobación regulatoria de la Unión Europea para Feralla, una formulación de molusquicida de fosfato de hierro de próxima generación diseñada para aplicaciones en agricultura ecológica. El producto presenta una resistencia meteorológica mejorada y una mayor persistencia en campo en comparación con los compuestos de fosfato férrico de primera generación, abordando las principales preocupaciones de eficacia en las condiciones climáticas europeas.

- Julio de 2024: La Comisión Europea implementó nuevas regulaciones de sanidad vegetal dirigidas a las especies invasoras de Pomacea (caracoles manzana) con medidas de control obligatorias en todos los estados miembros. Las regulaciones exigen notificación inmediata de infestaciones y protocolos de respuesta coordinada que pueden aumentar la demanda de molusquicidas en las regiones afectadas.

- Marzo de 2022: Se formó una nueva empresa llamada Certis Belchim BV por parte de Mitsui & Co. Ltd mediante la fusión de su recientemente adquirida Belchim Crop Protection y su filial europea Certis Europe. Esto se realizó de acuerdo con los términos de un acuerdo definitivo.

Alcance del Informe del Mercado Europeo de Molusquicidas

La Quimigación, Foliar, Fumigación y Tratamiento del Suelo están cubiertos como segmentos por Modo de Aplicación. Los Cultivos Comerciales, Frutas y Hortalizas, Granos y Cereales, Leguminosas y Oleaginosas, Césped y Ornamentales están cubiertos como segmentos por Tipo de Cultivo. Francia, Alemania, Italia, Países Bajos, Rusia, España, Ucrania, Reino Unido están cubiertos como segmentos por País.| Foliar |

| Tratamiento del Suelo |

| Quimigación |

| Fumigación |

| Cultivos Comerciales |

| Frutas y Hortalizas |

| Granos y Cereales |

| Leguminosas y Oleaginosas |

| Césped y Ornamentales |

| Alemania |

| Francia |

| España |

| Rusia |

| Italia |

| Reino Unido |

| Países Bajos |

| Ucrania |

| Resto de Europa |

| Modo de Aplicación | Foliar |

| Tratamiento del Suelo | |

| Quimigación | |

| Fumigación | |

| Tipo de Cultivo | Cultivos Comerciales |

| Frutas y Hortalizas | |

| Granos y Cereales | |

| Leguminosas y Oleaginosas | |

| Césped y Ornamentales | |

| Geografía | Alemania |

| Francia | |

| España | |

| Rusia | |

| Italia | |

| Reino Unido | |

| Países Bajos | |

| Ucrania | |

| Resto de Europa |

Definición de mercado

- Función - Los molusquicidas son productos químicos utilizados para controlar o prevenir que los moluscos dañen el cultivo y eviten la pérdida de rendimiento.

- Modo de Aplicación - Foliar, Tratamiento de Semillas, Tratamiento del Suelo, Quimigación y Fumigación son los diferentes tipos de modos de aplicación a través de los cuales se aplican los productos químicos de protección de cultivos a los cultivos.

- Tipo de Cultivo - Esto representa el consumo de productos químicos de protección de cultivos por Cereales, Leguminosas, Oleaginosas, Frutas, Hortalizas, Césped y cultivos Ornamentales.

| Palabra clave | Definición |

|---|---|

| IWM | La gestión integrada de malezas (IWM, por sus siglas en inglés) es un enfoque que incorpora múltiples técnicas de control de malezas a lo largo de la temporada de crecimiento para dar a los productores la mejor oportunidad de controlar las malezas problemáticas. |

| Huésped | Los huéspedes son las plantas que forman relaciones con microorganismos beneficiosos y les ayudan a colonizarse. |

| Patógeno | Un organismo que causa enfermedades. |

| Herbigación | La herbigación es un método eficaz de aplicar herbicidas a través de sistemas de riego. |

| Límites Máximos de Residuos (LMR) | El Límite Máximo de Residuos (LMR) es el límite máximo permitido de residuos de plaguicidas en alimentos o piensos obtenidos de plantas y animales. |

| IoT | El Internet de las Cosas (IoT) es una red de dispositivos interconectados que se conectan e intercambian datos con otros dispositivos IoT y con la nube. |

| Variedades Tolerantes a Herbicidas (VTH) | Las variedades tolerantes a herbicidas son especies vegetales que han sido modificadas genéticamente para ser resistentes a los herbicidas utilizados en los cultivos. |

| Quimigación | La quimigación es un método de aplicación de plaguicidas a los cultivos a través de un sistema de riego. |

| Protección de Cultivos | La protección de cultivos es un método para proteger los rendimientos de los cultivos de diferentes plagas, incluidos insectos, malezas, enfermedades de las plantas y otras que causan daños a los cultivos agrícolas. |

| Tratamiento de Semillas | El tratamiento de semillas ayuda a desinfectar las semillas o plántulas de plagas transmitidas por semillas o suelo. Los productos químicos de protección de cultivos, como fungicidas, insecticidas o nematicidas, se utilizan habitualmente para el tratamiento de semillas. |

| Fumigación | La fumigación es la aplicación de productos químicos de protección de cultivos en forma gaseosa para controlar plagas. |

| Cebo | Un cebo es un alimento u otro material utilizado para atraer a una plaga y matarla a través de varios métodos, incluido el envenenamiento. |

| Fungicida de Contacto | Los plaguicidas de contacto previenen la contaminación de los cultivos y combaten los patógenos fúngicos. Actúan sobre las plagas (hongos) solo cuando entran en contacto con ellas. |

| Fungicida Sistémico | Un fungicida sistémico es un compuesto absorbido por una planta y luego translocado dentro de ella, protegiendo así la planta del ataque de patógenos. |

| Administración Masiva de Medicamentos (AMM) | La administración masiva de medicamentos es la estrategia para controlar o eliminar muchas enfermedades tropicales desatendidas. |

| Moluscos | Los moluscos son plagas que se alimentan de cultivos, causando daños en los cultivos y pérdida de rendimiento. Los moluscos incluyen pulpos, calamares, caracoles y babosas. |

| Herbicida de Preemergencia | Los herbicidas de preemergencia son una forma de control químico de malezas que previene que las plántulas de malezas germinadas se establezcan. |

| Herbicida de Postemergencia | Los herbicidas de postemergencia se aplican al campo agrícola para controlar las malezas después de la emergencia (germinación) de semillas o plántulas. |

| Ingredientes Activos | Los ingredientes activos son los productos químicos en los productos plaguicidas que matan, controlan o repelen las plagas. |

| Departamento de Agricultura de los Estados Unidos (USDA) | El Departamento de Agricultura proporciona liderazgo en materia de alimentación, agricultura, recursos naturales y temas relacionados. |

| Sociedad de Ciencia de las Malezas de América (WSSA) | La WSSA, una sociedad profesional sin fines de lucro, promueve actividades de investigación, educación y divulgación relacionadas con las malezas. |

| Concentrado en suspensión | El concentrado en suspensión (SC) es una de las formulaciones de productos químicos de protección de cultivos con ingredientes activos sólidos dispersos en agua. |

| Polvo mojable | Un polvo mojable (WP) es una formulación en polvo que forma una suspensión cuando se mezcla con agua antes de la pulverización. |

| Concentrado emulsionable | El concentrado emulsionable (EC) es una formulación líquida concentrada de plaguicida que debe diluirse con agua para crear una solución de pulverización. |

| Nematodos fitoparásitos | Los nematodos parásitos se alimentan de las raíces de los cultivos, causando daños en las raíces. Estos daños permiten la fácil infestación de la planta por patógenos del suelo, lo que resulta en pérdida de cultivo o rendimiento. |

| Estrategia Australiana de Malezas (AWS) | La Estrategia Australiana de Malezas, propiedad del Comité de Medio Ambiente e Invasivas, proporciona orientación nacional sobre la gestión de malezas. |

| Sociedad de Ciencia de las Malezas de Japón (WSSJ) | La WSSJ tiene como objetivo contribuir a la prevención de los daños causados por las malezas y al aprovechamiento de su valor, proporcionando oportunidades para la presentación de investigaciones e intercambio de información. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no es parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante a lo largo del período de pronóstico.

- Paso 3: Validar y Finalizar: En este paso importante, todos los números del mercado, variables y criterios de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción