Tamaño y Participación del Mercado Europeo de Beta-Glucano

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

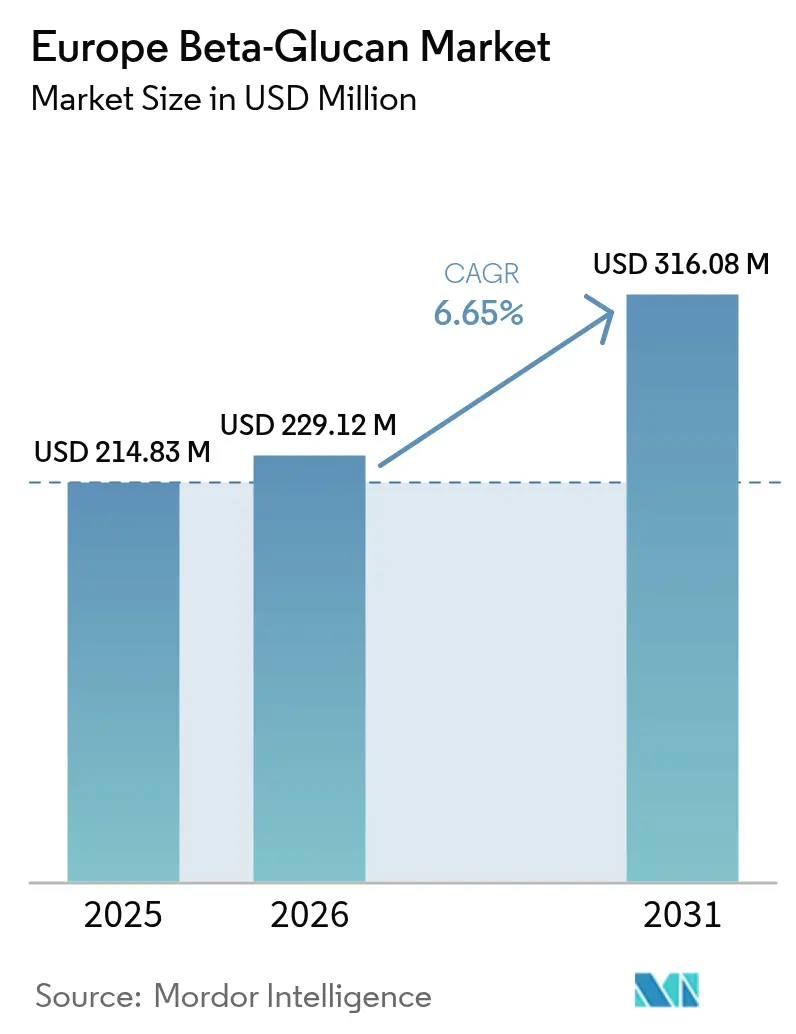

| Tamaño del mercado en el año base (2025) | 214.83 Millones de dólares |

| Tamaño del Mercado (2026) | 229.12 Millones de dólares |

| Tamaño del Mercado (2031) | 316.08 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Beta-Glucano por Mordor Intelligence

El tamaño del mercado europeo de beta-glucano fue valorado en USD 214,83 millones en 2025 y se estima que crecerá desde USD 229,12 millones en 2026 hasta alcanzar USD 316,08 millones en 2031, a una CAGR del 6,65% durante el período de pronóstico (2026-2031). La claridad regulatoria de la Autoridad Europea de Seguridad Alimentaria (EFSA)[1]Fuente: Autoridad Europea de Seguridad Alimentaria (EFSA), "Aprobación del Beta-Glucano Derivado de Microalgas", www.ec.europea.eu, ejemplificada por la aprobación en abril de 2024 del beta-glucano derivado de microalgas, está reduciendo las barreras de entrada para nuevas fuentes al tiempo que amplía el alcance de las aplicaciones más allá de los orígenes de cereales y levadura. La demanda de los consumidores de beneficios para la inmunidad, la salud cardiovascular y la salud de la piel está profundizando la penetración en alimentos, suplementos y artículos de cuidado personal, lo que permite a los formuladores obtener precios premium en un entorno minorista competitivo. Las empresas de biotecnología de tamaño mediano están utilizando tecnologías propietarias de extracción y purificación para crear diferenciación de productos, mientras que las grandes multinacionales están escalando las líneas de producción mediante automatización avanzada para impulsar la eficiencia de costos y cadenas de suministro resilientes. Aunque la calidad inconsistente de las materias primas y los prolongados procesos de aprobación de nuevos alimentos continúan desafiando a los participantes más pequeños, la inversión a nivel sectorial en métodos analíticos estandarizados está mejorando el rendimiento de lote a lote, sosteniendo así el impulso del mercado a largo plazo.

Conclusiones Clave del Informe

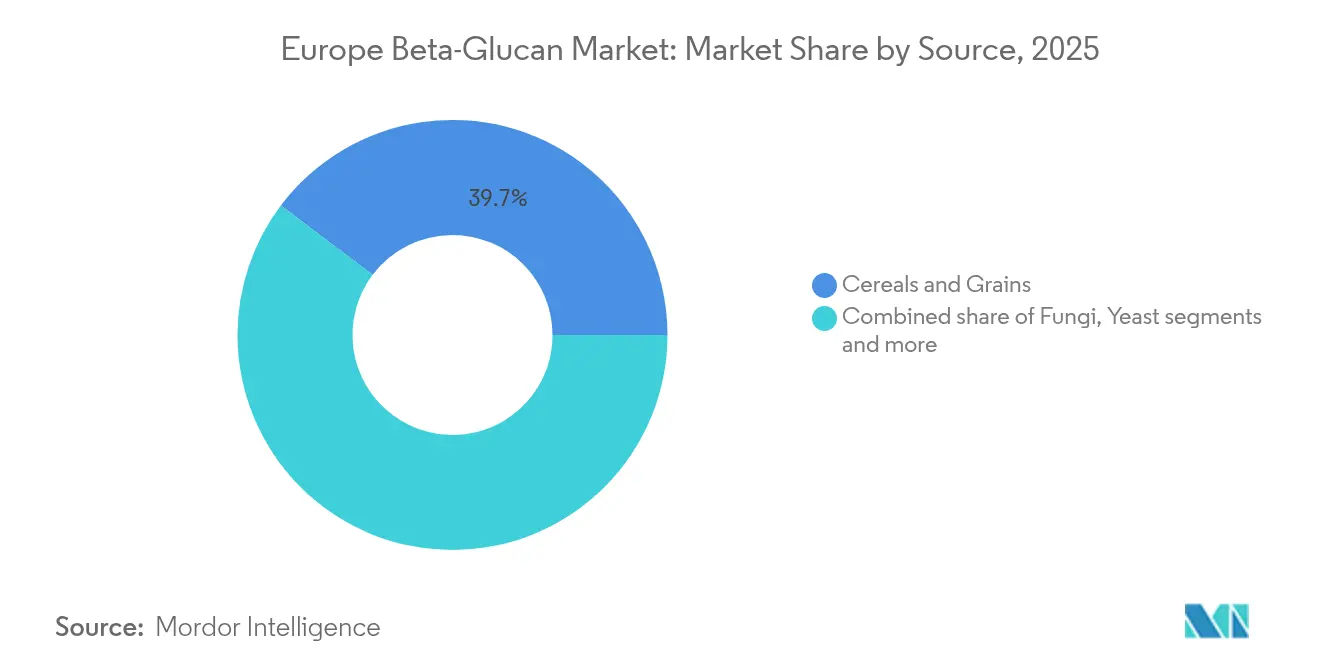

- Por fuente, los cereales y granos representaron el 39,72% de la participación del mercado europeo de beta-glucano en 2025, y se proyecta que los hongos crecerán más rápido con una CAGR del 8,62% hasta 2031.

- Por categoría, los beta-glucanos solubles lideraron con una participación del 69,62% en 2025; los beta-glucanos insolubles registrarán la CAGR más sólida del 8,92% hasta 2031.

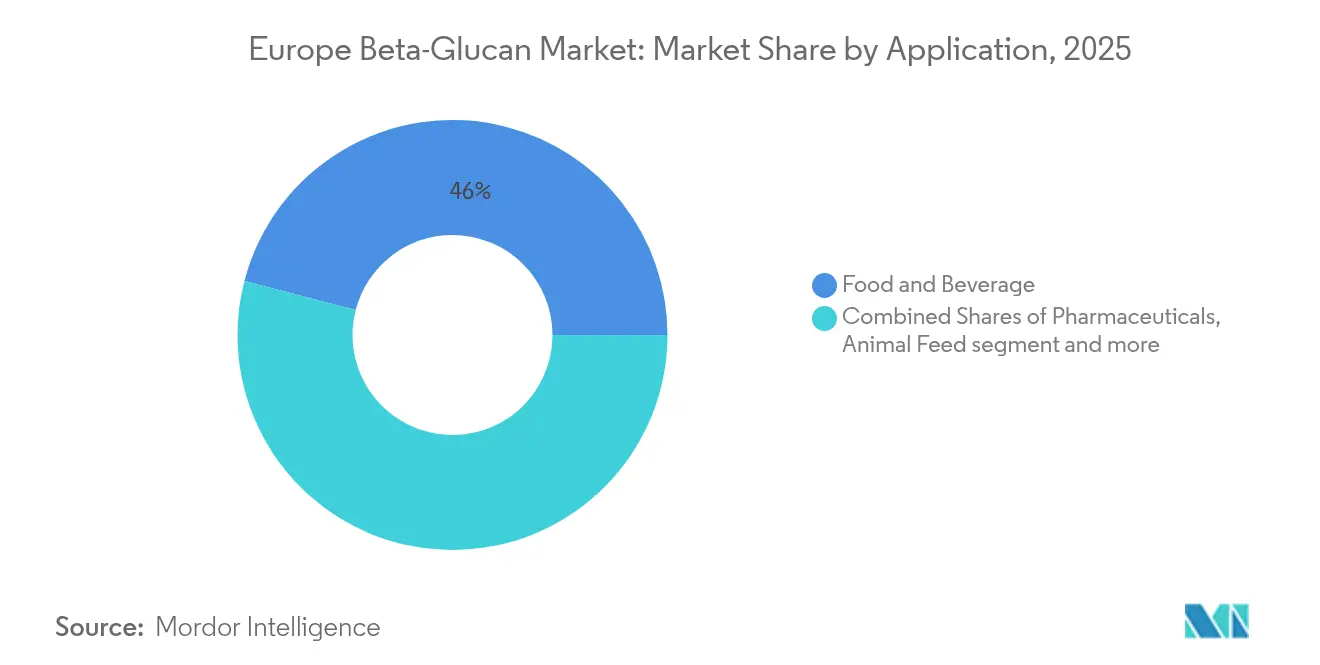

- Por aplicación, los alimentos y bebidas representaron el 45,96% del tamaño del mercado europeo de beta-glucano en 2025, mientras que el cuidado personal y los cosméticos crecerán a una CAGR del 8,74% hasta 2031.

- Por geografía, el resto de Europa representó una participación del 38,21% en 2025; Italia registrará la CAGR más alta del 7,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Beta-Glucano

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente interés de los consumidores en alimentos funcionales que potencian la inmunidad | +1.2% | Global, más fuerte en el norte de Europa | Corto plazo (≤ 2 años) |

| Aumento de las aplicaciones farmacéuticas de beta-glucanos fúngicos y de levadura | +0.9% | Alemania, Francia, Suiza | Mediano plazo (2-4 años) |

| Adopción en alternativas lácteas y bebidas de origen vegetal | +0.8% | Reino Unido, Países Bajos, Escandinavia | Corto plazo (≤ 2 años) |

| Expansión del enfoque del consumidor en productos para la salud cardíaca | +0.7% | Europa en general, especialmente poblaciones envejecidas | Largo plazo (≥ 4 años) |

| La creciente demanda de ingredientes de origen vegetal impulsa el crecimiento del mercado | +0.6% | Europa Occidental, centros urbanos | Mediano plazo (2-4 años) |

| Mayor inversión en investigación y desarrollo para mejorar la solubilidad y biodisponibilidad de los fármacos | +0.4% | Alemania, Suiza, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Interés de los Consumidores en Alimentos Funcionales que Potencian la Inmunidad

Las prioridades de salud pospandemia han pivotado hacia el apoyo inmunológico proactivo, con el 58% de los compradores europeos adquiriendo productos funcionales principalmente por sus beneficios para la inmunidad. Las marcas de beta-glucano están capitalizando esta tendencia integrando ingredientes con respaldo clínico en barras de snacks, polvos y bebidas listas para consumir, especialmente en el norte de Europa, donde la disposición a pagar precios premium es mayor. Las declaraciones de propiedades saludables aprobadas por la EFSA otorgan confianza en la comercialización, mientras que las fracciones especializadas de levadura y avena permiten un posicionamiento de etiqueta limpia en múltiples matrices alimentarias. Los proveedores de ingredientes han intensificado las campañas de educación al consumidor en canales minoristas y de comercio electrónico, traduciendo la investigación académica en mensajes accesibles que resuenan con audiencias conscientes de su salud. Se espera que esta tendencia sostenga el crecimiento de los ingresos en el mercado europeo de beta-glucano a medida que la penetración en los hogares se amplíe tanto en formatos minoristas masivos como especializados.

Aumento de las Aplicaciones Farmacéuticas de Beta-Glucanos Fúngicos y de Levadura

Los desarrolladores de fármacos están aprovechando las propiedades inmunomoduladoras y de liberación controlada del beta-glucano para mejorar la biodisponibilidad en terapias oncológicas, antifúngicas y adyuvantes de vacunas. La designación de medicamento huérfano de la Agencia Europea de Medicamentos[2]Fuente: Agencia Europea de Medicamentos, "Resumen Público de Ibrexafungerp," ema.europa.eu para el ibrexafungerp ilustra el apoyo regulatorio a los terapéuticos basados en glucanos. Las empresas alemanas y suizas están liderando el escalado de la producción de grado farmacéutico, obteniendo primas de precio que superan a los equivalentes de grado alimentario. Las características clave del segmento incluyen dosificación estandarizada, altos niveles de pureza y una validación clínica exhaustiva. Estos atributos garantizan una calidad de producto consistente y resultados terapéuticos fiables. El riguroso enfoque científico y la eficacia demostrada atraen una financiación sustancial de capital de riesgo y subvenciones del sector público centradas en abordar la resistencia antimicrobiana y las enfermedades crónicas. La comercialización exitosa de productos aumenta la demanda de ingredientes en aplicaciones farmacéuticas y nutracéuticas. Este crecimiento del mercado fortalece la posición de las moléculas derivadas de hongos y levaduras en el mercado europeo de beta-glucano, particularmente en soluciones de atención médica terapéutica y preventiva.

Adopción en Alternativas Lácteas y Bebidas de Origen Vegetal

El auge de las bebidas de origen vegetal en Europa posiciona al beta-glucano como un ingrediente multifuncional que aporta una textura cremosa, control de viscosidad y beneficios para la salud cardíaca. Los fabricantes de bebidas de avena en el Reino Unido y Escandinavia están incorporando beta-glucano de la marca Oatwell para respaldar las declaraciones de reducción del colesterol en el envase, diferenciando sus referencias en un lineal muy concurrido. Los avances en el procesamiento mediante hidrólisis enzimática están produciendo fracciones altamente solubles adecuadas para bebidas de baja viscosidad, superando así los obstáculos históricos de formulación. La certeza regulatoria en torno a las declaraciones en el envase proporciona ventaja comercial, y la preferencia del consumidor por la nutrición de origen vegetal respalda los precios premium. Este impulsor continuará estimulando la demanda de fracciones especiales de beta-glucano y promoverá la innovación entre categorías en el mercado europeo de beta-glucano.

Expansión del Enfoque del Consumidor en Productos para la Salud Cardíaca

El envejecimiento demográfico europeo sitúa el bienestar cardiovascular en primer plano, lo que genera un gran interés en los alimentos básicos del hogar que reducen el colesterol LDL. La EFSA recomienda una ingesta diaria de 3 g de beta-glucano para el control del colesterol, lo que proporciona a los formuladores un objetivo claro de eficacia. Las nuevas investigaciones sobre fibras de alta solubilidad muestran una mejor regulación de la glucosa, ampliando los ángulos de posicionamiento en salud más allá de la reducción tradicional del colesterol. Los proveedores de atención médica están incorporando alimentos funcionales en los protocolos de atención preventiva, lo que mantiene una demanda constante a través de los canales de distribución de supermercados y farmacias. La integración de estos productos en las estrategias de atención médica preventiva refleja un cambio más amplio hacia la gestión proactiva de la salud. Las empresas que ofrecen productos de beta-glucano con formulaciones de dosificación eficaces están posicionadas para beneficiarse del creciente enfoque del mercado europeo en el gasto en atención médica preventiva. Esta alineación con las tendencias de salud preventiva crea oportunidades para que los fabricantes desarrollen formulaciones innovadoras que satisfagan tanto los requisitos clínicos como las preferencias de los consumidores.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos regulatorios y retrasos en la aprobación de ingredientes | -0.8% | Europa en general, especialmente nuevas fuentes | Mediano plazo (2-4 años) |

| Rendimiento inconsistente entre diferentes fuentes de ingredientes | -0.6% | Regiones con alta intensidad manufacturera | Corto plazo (≤ 2 años) |

| Los desafíos en la cadena de suministro de materias primas impactan el crecimiento del mercado | -0.5% | Norte de Europa, regiones productoras de cereales | Corto plazo (≤ 2 años) |

| Desafíos de control de calidad en la fabricación de productos | -0.4% | Alemania, Francia, centros de fabricación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Obstáculos Regulatorios y Retrasos en la Aprobación de Ingredientes

Si bien las aprobaciones de la EFSA proporcionan una red de seguridad, los tiempos de revisión promedio de 38 meses suponen una carga para los innovadores con altos costos de preparación de expedientes, especialmente para las fuentes de microalgas y bacterias. La divergencia posterior al Brexit añade complejidad, ya que el Comité de Nutrición y Declaraciones de Propiedades Saludables del Reino Unido aplica diferentes umbrales de evidencia, creando normas de mercado fragmentadas, según el Gobierno del Reino Unido[3]Fuente: GOV.UK, "Opiniones del Comité de Nutrición y Declaraciones de Propiedades Saludables del Reino Unido 2024," gov.uk. Las pequeñas empresas de biotecnología experimentan importantes limitaciones financieras y desafíos operativos durante el prolongado proceso de aprobación regulatoria, lo que otorga a los competidores más grandes con presupuestos de cumplimiento sustanciales y recursos establecidos una ventaja competitiva diferenciada en el mercado. Las empresas que reciben con éxito la aprobación regulatoria obtienen valiosos derechos de exclusividad de mercado por varios años, como lo demuestra el período de protección de cinco años de Kemin para su producto BetaVia derivado de Euglena. Este período de exclusividad permitió a Kemin establecer un liderazgo temprano en el mercado y mantener una posición sólida en el segmento europeo de beta-glucano, destacando la importancia de asegurar las aprobaciones regulatorias en la industria biotecnológica.

Rendimiento Inconsistente Entre Diferentes Fuentes de Ingredientes

Las variaciones climáticas y los métodos de procesamiento afectan significativamente el contenido de beta-glucano en los cultivos de cereales, creando desafíos sustanciales para los fabricantes de alimentos en el mantenimiento de especificaciones consistentes. Los procesos térmicos, en particular la cocción a presión, reducen la viscosidad funcional, lo que impacta directamente en la eficacia de las declaraciones de propiedades saludables en los productos finales. Los proveedores que carecen de laboratorios analíticos avanzados encuentran dificultades significativas para garantizar la consistencia del producto entre lotes, lo que lleva a los propietarios de marcas a seleccionar cada vez más socios de suministro integrados verticalmente o exhaustivamente auditados. Estos desafíos continuos impulsan un interés sustancial en sistemas controlados de fermentación de microalgas y hongos que proporcionan una gestión mejorada de parámetros y una calidad de producción consistente. Además, estas dinámicas del mercado fomentan una inversión extensa en tecnologías de análisis rápido en todo el mercado europeo de beta-glucano, permitiendo un mejor control de calidad y cumplimiento regulatorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Dominio de los Cereales y Granos Enfrenta el Desafío de la Biotecnología

Los cereales y granos representaron el 39,72% de la participación del mercado europeo de beta-glucano en 2025 debido a las consolidadas cadenas de suministro de avena y cebada y a la fuerte familiaridad del consumidor con la nutrición a base de cereales. Los beta-glucanos fúngicos, aunque de menor escala, están en camino de un crecimiento de CAGR del 8,62% a medida que el cultivo controlado en interiores ofrece rendimientos predecibles con mayor pureza. Se proyecta que el tamaño del mercado europeo de beta-glucano para fuentes fúngicas se expandirá materialmente a medida que la demanda de grado farmacopea gane tracción en Alemania y Suiza. Las fuentes de levadura se benefician de la validación farmacéutica y de los resultados de fermentación consistentes, reforzando el interés de los compradores de ingredientes farmacéuticos. Mientras tanto, las microalgas han comenzado a comercializarse tras la aprobación de la EFSA en 2024, señalando una mayor diversificación y resiliencia de la cadena de suministro. La innovación en extracción, como la autólisis asistida por ultrasonidos que logra un rendimiento del 41,34% a partir de lías de levadura de bodega, ejemplifica el potencial de la economía circular que atrae a los fabricantes conscientes de los criterios ambientales, sociales y de gobernanza (ESG).

La intensidad competitiva dentro del suministro de cereales está aumentando a medida que el consorcio BARLEYboost perfecciona los métodos de molienda que podrían elevar el consumo de cebada en 100.000 t anuales en la Unión Europea, salvaguardando así el suministro de beta-glucano ante la variabilidad climática. Al mismo tiempo, las empresas emergentes de biotecnología están explorando Agrobacterium pusense y otros candidatos bacterianos, anticipando el estatus de nuevo alimento y abriendo nuevas fuentes de ingresos. La interacción entre la tradición y la innovación define, por tanto, el panorama de las fuentes y continuará dando forma a las estrategias de aprovisionamiento en el mercado europeo de beta-glucano.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría: Los Beta-Glucanos Solubles Lideran, Mientras que las Variantes Insolubles Muestran un Fuerte Crecimiento

Las fracciones solubles contribuyeron con el 69,62% de los ingresos de 2025 gracias a más de tres décadas de ciencia sobre la reducción del colesterol y las declaraciones de propiedades saludables para el corazón aprobadas por la EFSA. Mantienen una sólida aceptación institucional, lo que permite a los formuladores alcanzar eficientemente los objetivos de dosificación diaria de 3 g. Se proyecta que el segmento insoluble crecerá a una CAGR del 8,92% hasta 2031, impulsado por nuevos roles texturizantes y su incorporación en comprimidos nutracéuticos de liberación sostenida. La dispersión de alto cizallamiento y el ajuste enzimático están difuminando las líneas tradicionales de solubilidad, permitiendo a los desarrolladores ajustar la viscosidad sin comprometer la digestibilidad.

Los estudios clínicos sobre variantes de alta solubilidad demuestran una mayor eficacia en la regulación de la glucosa a menor viscosidad, lo que las hace atractivas para las bebidas listas para consumir donde la textura en boca sigue siendo crítica. Mientras tanto, los derivados insolubles están ganando tracción en panadería, análogos de carne y apósitos para heridas donde la retención de agua es una métrica de rendimiento clave. Estas dos vías de crecimiento garantizan que ambas categorías coexistan como ofertas distintas pero complementarias, ampliando así los sectores direccionables para el mercado europeo de beta-glucano.

Por Aplicación: Los Alimentos y el Cuidado Personal Lideran el Crecimiento del Mercado de Beta-Glucano

Las aplicaciones de alimentos y bebidas mantuvieron una participación dominante en los ingresos del 45,96% en 2025, basándose en las capacidades establecidas de procesamiento de cereales y la aceptación del consumidor de los beneficios para la salud a base de avena. Se proyecta que las aplicaciones de cuidado personal crecerán a una CAGR del 8,74%, impulsadas por evidencia clínica que respalda las propiedades antiarrugas y cicatrizantes del beta-glucano, alineándose con las preferencias del consumidor europeo por productos dermocosmético. El ingrediente ha ganado prominencia en hidratantes premium y formulaciones para después del sol, reflejando el cambio más amplio de la industria hacia ingredientes activos naturales.

El segmento farmacéutico obtiene precios premium mediante la incorporación de beta-glucano de grado farmacéutico en aplicaciones terapéuticas y sistemas de administración de fármacos. El segmento de alimentación animal mantiene una demanda estable, ya que la suplementación con beta-glucano mejora la inmunidad intestinal en la producción avícola y porcina, apoyando las iniciativas europeas para reducir el uso de antibióticos. Las nuevas aplicaciones, incluidos los envases biodegradables, muestran la versatilidad del beta-glucano y lo posicionan favorablemente bajo las regulaciones de sostenibilidad emergentes. Estas diversas aplicaciones demuestran las oportunidades en expansión dentro del mercado europeo de beta-glucano.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El resto de Europa representó el 38,21% de la facturación de 2025 debido a un mosaico de mercados pequeños pero dinámicos, desde la demanda centrada en la farmacia de Suiza hasta los crecientes fabricantes de alimentos funcionales de Polonia. Los regímenes regulatorios fragmentados de la región permiten a los actores ágiles pilotar nuevos formatos y estrategias de posicionamiento de nicho sin enfrentarse directamente a los entornos minoristas consolidados de Francia o Alemania. Suiza lidera en formulaciones de grado farmacéutico a medida que los canales hospitalarios de alto margen adoptan terapias adyuvantes de beta-glucano. Austria y los países nórdicos impulsan el abastecimiento orgánico y sostenible, aumentando la demanda de soluciones de microalgas trazables.

Italia está preparada para avanzar a una CAGR del 7,94% hasta 2031, ya que la alineación cultural con los alimentos funcionales básicos y la financiación pública para la mejora de la dieta mediterránea estimulan la innovación de productos. El proyecto Mush-Med respaldado por la Unión Europea sitúa a los molinos y panaderías italianos a la vanguardia de la integración de glucanos a base de hongos, creando clústeres regionales en torno a Bolonia y Parma. Este ecosistema colaborativo ofrece a las pymes acceso a infraestructura compartida de investigación y desarrollo y vías de escalado rápido, consolidando la importancia estratégica de Italia dentro del mercado europeo de beta-glucano.

Alemania, Francia y España siguen siendo anclas de volumen. Los gigantes farmacéuticos alemanes insisten en especificaciones de calidad estrechas, lo que anima a los proveedores a mejorar la infraestructura de control de calidad. Las marcas dermocosmético francesas están infundiendo beta-glucano en líneas antienvejecimiento, reforzando el posicionamiento de prestigio en farmacias y minoristas de belleza. España aprovecha las condiciones agronómicas ideales para variedades de cebada y avena con alto contenido de beta-glucano, subrayando el potencial para convertirse en un centro de materias primas. El Reino Unido se enfrenta a dos vías regulatorias tras el Brexit, pero las marcas nacionales están elaborando declaraciones de dosificación específicas para el mercado británico para mantener la confianza del consumidor bajo las directrices locales en evolución. Colectivamente, estas dinámicas nacionales garantizan la diversificación geográfica de las fuentes de ingresos en todo el mercado europeo de beta-glucano.

Panorama Competitivo

El mercado está moderadamente concentrado, donde las empresas multinacionales y las firmas de biotecnología compiten en función de las materias primas, las categorías de productos y las aplicaciones. Las empresas se diferencian a través de diversas estrategias y capacidades en este entorno competitivo. Tate & Lyle demuestra la importancia de las economías de escala a través de su expansión de capacidad de diez veces mediante robótica de ABB, lo que ayuda a gestionar las fluctuaciones en los costos de las materias primas. Kerry Group comercializa Wellmune como un ingrediente para la salud inmunológica respaldado por estudios clínicos, mientras que DSM-Firmenich y Givaudan incorporan beta-glucano en sus carteras más amplias de ingredientes especiales para mejorar las oportunidades de venta cruzada.

Las empresas obtienen ventajas competitivas a través de métodos de extracción propietarios y registros exitosos de nuevos alimentos. El panorama regulatorio juega un papel crucial en la determinación del éxito en el mercado, como lo demuestra el período de derechos exclusivos de cinco años de Kemin para su BetaVia derivado de algas. Las empresas más pequeñas como COSCIENS Biopharma utilizan tecnologías avanzadas como la expansión de gas presurizado (PGX) para desarrollar polvos especializados de grado médico con propiedades antifibróticas. El desarrollo de tecnologías y procesos innovadores continúa dando forma a la dinámica competitiva del mercado.

Las empresas de biotecnología forman cada vez más asociaciones con fabricantes por contrato para acelerar el desarrollo de productos y mantener los estándares de calidad. Estas colaboraciones ayudan a las organizaciones a superar los desafíos técnicos y satisfacer las demandas del mercado de manera más efectiva. En el mercado europeo de beta-glucano, la estabilidad de la cadena de suministro se ha convertido en un diferenciador clave a medida que las empresas navegan por los desafíos relacionados con el clima. La capacidad de gestionar las tensiones geopolíticas que afectan al suministro de materias primas ha surgido como un factor crítico de éxito para los participantes del mercado.

Líderes de la Industria Europea de Beta-Glucano

Tate & Lyle PLC

Kerry Group PLC

The Merck Group

DSM-Firmenich AG

Givaudan S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Tate & Lyle anunció una asociación estratégica con BioHarvest para desarrollar ingredientes de próxima generación de origen vegetal utilizando tecnología de síntesis botánica, lo que permite la producción sostenible de ingredientes derivados de plantas no transgénicas sin las restricciones agrícolas tradicionales. La colaboración tiene como objetivo crear ingredientes más asequibles y accesibles para la industria de alimentos y bebidas.

- Noviembre de 2024: Tate & Lyle completó la adquisición de CP Kelco por USD 1.800 millones, creando un negocio líder mundial de soluciones especiales para alimentos y bebidas con capacidades mejoradas en pectina e ingredientes de origen natural. La fusión posiciona a la entidad combinada para satisfacer mejor las demandas de los consumidores de opciones alimentarias más saludables y sostenibles.

- Junio de 2024: CreaNutrition, una empresa suiza especialista en la marca de avena, obtuvo la aprobación de su declaración de beta-glucano en sus productos. La declaración fue aprobada por la Agencia Francesa de Seguridad Alimentaria y de la Salud.

Alcance del Informe del Mercado Europeo de Beta-Glucano

El mercado europeo de beta-glucano está segmentado por categoría, que incluye soluble e insoluble. El mercado se divide según la fuente en cereales, levadura, hongos y otras fuentes. Según la aplicación, el mercado se divide en alimentos y bebidas, atención médica y suplementos dietéticos y otras aplicaciones. La sección de alimentos y bebidas se subdivide además en productos de panadería, confitería, lácteos, bebidas, snacks y otros productos. La sección de atención médica y suplementos dietéticos también se bifurca en nutrición infantil y otros. El estudio también implica el análisis en regiones como Reino Unido, Alemania, Francia, Italia, España, Rusia y el resto de Europa.

| Cereales y Granos |

| Hongos |

| Levadura |

| Algas Marinas y Microalgas |

| Otros |

| Soluble |

| Insoluble |

| Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | |

| Snacks | |

| Lácteos y Productos Lácteos | |

| Otros | |

| Cuidado Personal y Cosméticos | |

| Productos Farmacéuticos | |

| Alimentación Animal | |

| Otros |

| Reino Unido |

| Alemania |

| España |

| Francia |

| Italia |

| Rusia |

| Resto de Europa |

| Por Fuente | Cereales y Granos | |

| Hongos | ||

| Levadura | ||

| Algas Marinas y Microalgas | ||

| Otros | ||

| Por Categoría | Soluble | |

| Insoluble | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Bebidas | ||

| Snacks | ||

| Lácteos y Productos Lácteos | ||

| Otros | ||

| Cuidado Personal y Cosméticos | ||

| Productos Farmacéuticos | ||

| Alimentación Animal | ||

| Otros | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de beta-glucano?

El mercado se sitúa en USD 229,12 millones en 2026 y se proyecta que alcanzará USD 316,08 millones en 2031 a una CAGR del 6,65% (2026-2031).

¿Qué fuente se está expandiendo más rápido?

Se prevé que los beta-glucanos fúngicos crezcan a una CAGR del 8,62% hasta 2031, impulsados por el cultivo controlado y la adopción farmacéutica.

¿Qué proporción del mercado corresponde a los beta-glucanos solubles?

Las fracciones solubles capturaron una participación del 69,62% en 2025, manteniendo el liderazgo a través de las declaraciones de reducción del colesterol aprobadas por la EFSA.

¿Qué nuevas áreas de aplicación muestran potencial más allá de los alimentos?

El cuidado personal y los cosméticos verán el mayor crecimiento con una CAGR del 8,74% debido a los beneficios validados de reparación cutánea y antienvejecimiento de los activos de beta-glucano.

Última actualización de la página el: