Tamaño y participación del mercado europeo de ingredientes de malta

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de ingredientes de malta por Mordor Intelligence

El tamaño del mercado europeo de ingredientes de malta en 2026 se estima en USD 1.650 millones, creciendo desde el valor de 2025 de USD 1.560 millones, con proyecciones para 2031 que muestran USD 2.150 millones, creciendo a una CAGR del 5,48% durante 2026-2031. A medida que la demanda de cerveza artesanal premium aumenta y las cervezas sin alcohol buscan cada vez más maltas ricas en sabor, el crecimiento a largo plazo de la cebada malteada, el centeno, el trigo y la avena se mantiene sólido. Este crecimiento se ve reforzado además por la ampliación de las capacidades de destilación de Scotch y continental. Las exigencias de etiquetado limpio por parte de panaderos y fabricantes de cereales para el desayuno, junto con la mayor disponibilidad de materias primas orgánicas bajo el Reglamento UE 2018/848, presentan oportunidades amplificadas en toda la cadena de valor[1]Fuente: Comisión Europea, "Producción y productos ecológicos", agriculture.ec.europa.eu. Adicionalmente, los cerveceros muestran un mayor interés en cadenas de suministro certificadas con bajas emisiones de carbono. Los temas clave de innovación incluyen el secado energéticamente eficiente, las mezclas personalizadas que otorgan a los cerveceros una ventaja única y los extractos de malta líquida que agilizan las operaciones de panadería. Sin embargo, persisten desafíos: las fluctuaciones en los rendimientos de cebada inducidas por la sequía y el aumento de los precios de la electricidad y el gas natural ponen en riesgo los márgenes de los malteros más pequeños. Este escenario acentúa la ventaja competitiva de los actores que han apostado por la integración vertical y han invertido en descarbonización.

Conclusiones clave del informe

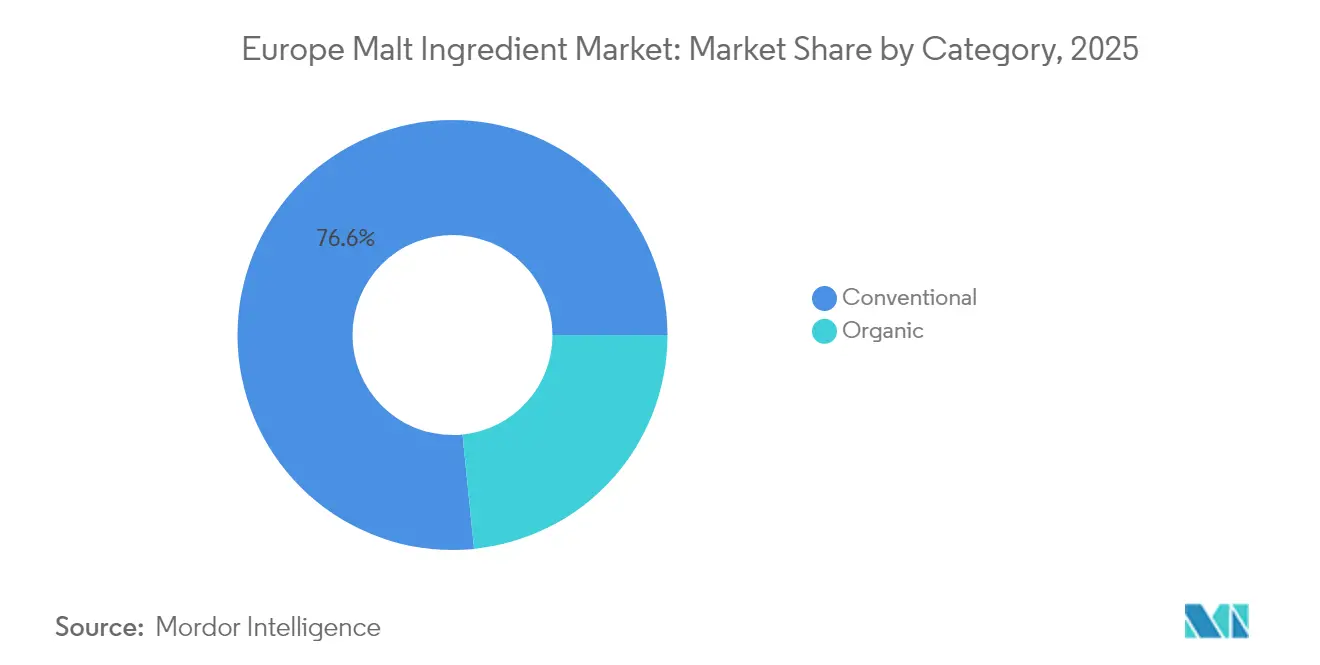

- Por categoría, los productos convencionales captaron el 76,60% de la participación del mercado europeo de ingredientes de malta en 2025, mientras que las variantes orgánicas se expandirán a una CAGR del 6,85% hasta 2031.

- Por fuente, la cebada lideró con una participación del 47,80% en 2025; el centeno malteado está preparado para el crecimiento más rápido con una CAGR del 5,92% hasta 2031.

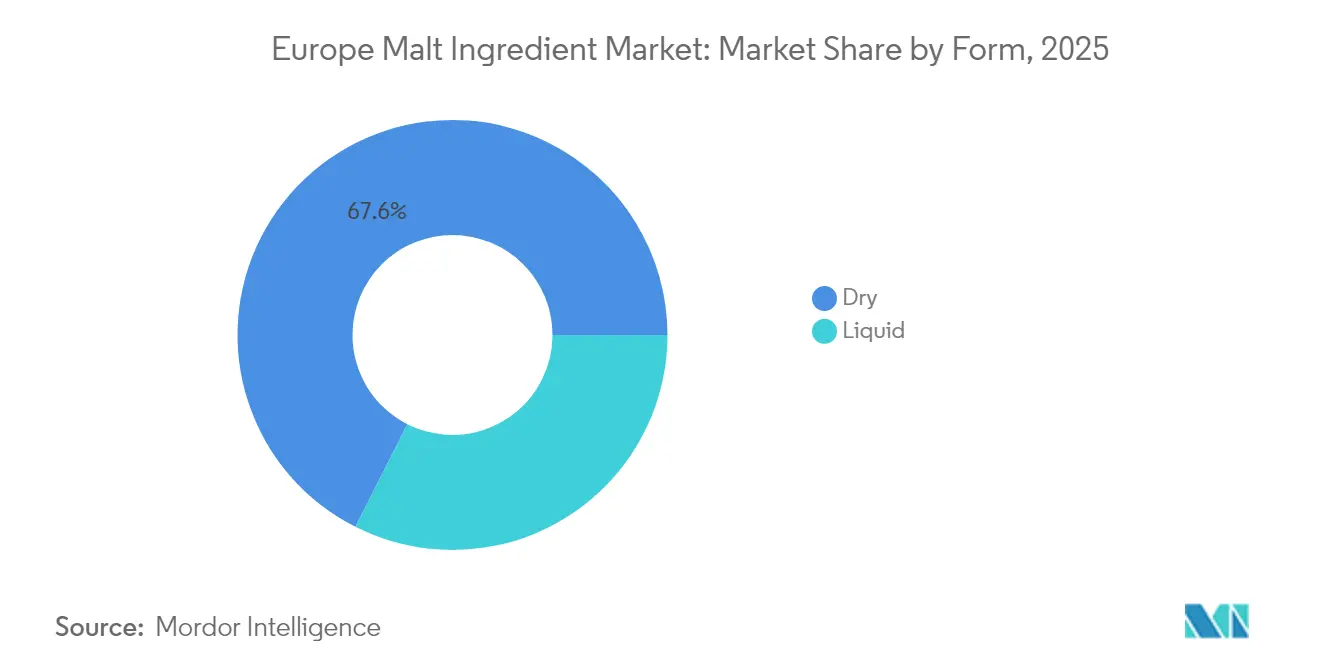

- Por forma, la malta seca concentró el 67,55% de los ingresos en 2025, aunque se proyecta que el extracto de malta líquida crezca a una CAGR del 7,15% hasta 2031 impulsado por la adopción en panadería y elaboración por contrato según EUROMALT.EU.

- Por aplicación, las bebidas representaron el 82,65% de la participación en 2025, mientras que los cereales para el desayuno registrarán la mayor CAGR del 6,86% hasta 2031.

- Por geografía, Alemania generó el 23,35% de los ingresos de 2025; España se perfila para la mayor CAGR del 6,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de ingredientes de malta

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Proliferación y premiumización de cervecerías artesanales en Europa | +1.2% | Alemania, Reino Unido, Países Bajos, Bélgica, Francia | Mediano plazo (2-4 años) |

| El auge de la cerveza sin alcohol y con bajo contenido alcohólico necesita maltas ricas en sabor | +0.9% | Alemania, Reino Unido, España, países nórdicos | Corto plazo (≤ 2 años) |

| Ampliaciones de capacidad de destilación de Scotch y europea | +0.7% | Reino Unido (Escocia), Irlanda, Francia | Largo plazo (≥ 4 años) |

| Reformulación de etiquetado limpio en panadería, cereales y bebidas listas para consumir | +0.8% | Alemania, Francia, Reino Unido, Italia, Países Bajos | Mediano plazo (2-4 años) |

| Mezclas personalizadas y maltas especiales que aceleran la innovación de los cerveceros | +1.0% | Alemania, Bélgica, Reino Unido, Países Bajos, Polonia | Corto plazo (≤ 2 años) |

| Presupuestos de descarbonización y adquisición de malta con bajas emisiones de carbono | +0.6% | A escala de la UE, liderado por Alemania, Francia, Países Bajos, Bélgica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación y premiumización de cervecerías artesanales en Europa

Incluso cuando el número de cervecerías se estabiliza en ciertas regiones, miles de pequeñas cervecerías están reformulando activamente el mercado de ingredientes de malta en Europa. Estas cervecerías supervivientes están pivotando hacia lagers y IPAs de mayor margen, utilizando maltas tostadas y de caramelo para aumentar el valor del ingrediente por hectolitro. En Alemania, las marcas artesanales exigen un precio premium, con consumidores que pagan entre un 15 y un 20% más. Esta tendencia ha llevado a las malteras, como Weyermann, a ampliar sus carteras, introduciendo una gama más amplia de maltas ahumadas y aciduladas. Mientras tanto, las tradiciones de las abadías belgas sostienen una sólida demanda de maltas de color intenso. En el Reino Unido, los cerveceros recurren a la malta pale ale orgánica, respondiendo a la tendencia del etiquetado limpio, una demanda satisfecha por el lanzamiento de Viking Malt en enero de 2025. Hoy en día, destacar la procedencia de la malta en el envase es parte integral de las narrativas de las marcas premium, fomentando compromisos de suministro plurianuales. Los malteros que ofrecen una gama diversa, garantizan la trazabilidad y brindan apoyo en la sala de elaboración están cosechando beneficios con mayores márgenes.

El auge de la cerveza sin alcohol y con bajo contenido alcohólico necesita maltas ricas en sabor

En 2024, la consolidación de la categoría 0,0% de contenido alcohólico por volumen está respaldada por las mejoras de producción en Guinness. Los cerveceros, al notar que la fermentación aporta menos sabor, recurren a maltas tostadas especiales y maltas diastáticas de alta enzima para enriquecer sus recetas de 0,0% de contenido alcohólico por volumen y lograr un perfil de sabor equilibrado. Alemania y los países nórdicos continúan dominando el consumo per cápita gracias a su arraigada cultura cervecera y su preferencia por técnicas de elaboración innovadoras. Mientras tanto, el resurgimiento de la hostelería en España, impulsado por el aumento del turismo y el gasto de los consumidores, está alimentando un aumento significativo de las ventas fuera del establecimiento. Las técnicas que detienen la fermentación requieren entre un 10 y un 15% más de malta por hectolitro, lo que significa que incluso un volumen de cerveza estable se traduce en una mayor demanda de malta. Esto crea oportunidades para los proveedores que pueden personalizar las especificaciones de malta para la elaboración con bajo contenido alcohólico, permitiéndoles capitalizar este nicho premium en auge y satisfacer las preferencias cambiantes de los consumidores preocupados por la salud.

Ampliaciones de capacidad de destilación de Scotch y europea

GlenDronach invierte USD 38 millones para ampliar su capacidad de almacenamiento, subrayando el compromiso continuo con los espirituosos a base de malta y garantizando un almacenamiento suficiente para las necesidades de producción futura. Las nuevas regulaciones en el whisky irlandés ahora exigen cebada malteada trazable, lo que ha provocado un aumento en los programas de suministro certificado destinados a mantener la calidad y el cumplimiento de estas normas más estrictas. Mientras tanto, las destilerías artesanales en Cognac y Armagnac se están aventurando en espirituosos de cebada y centeno, diversificando su oferta de productos para satisfacer las preferencias cambiantes de los consumidores. Además, las tendencias al alza del whisky de centeno en Alemania y Polonia están impulsando la demanda de malta de centeno, motivadas por el creciente interés de los consumidores en bebidas espirituosas únicas con influencia regional. Asimismo, el envejecimiento prolongado en barrica no solo asegura el uso futuro de malta, sino que también proporciona a los malteros una visibilidad más clara de la demanda a largo plazo, reforzando sus contratos de cebada con cooperativas como Axéréal y garantizando una cadena de suministro estable.

Reformulación de etiquetado limpio en panadería, cereales y bebidas listas para consumir

En 2024, FoodDrinkEurope aboga por el uso de cereales malteados, destacando su capacidad para proporcionar dulzura natural y mejorar la funcionalidad de la masa, convirtiéndolos en un ingrediente versátil en diversas aplicaciones. La aprobación por parte de la UE de la proteína de cebada parcialmente hidrolizada en cereales para el desayuno subraya aún más el potencial de la malta como componente rico en proteínas y funcional en la industria alimentaria. Para cumplir con estrictos parámetros de acrilamida sin comprometer el color de la corteza, las panaderías industriales en Alemania y los Países Bajos están sustituyendo cada vez más los colorantes sintéticos por extracto de malta, mostrando su doble función en términos de seguridad y estética. En España e Italia, los productores de bebidas listas para consumir están reintroduciendo refrescos a base de malta, aprovechando el contenido distintivo de maltosa y el perfil umami de la malta para satisfacer las preferencias cambiantes de los consumidores por sabores únicos y nostálgicos. Adicionalmente, los proveedores que ofrecen documentación completa sobre cumplimiento de alérgenos, orgánico y vegano están obteniendo prioridad en los procesos de reformulación, reflejando la creciente demanda de transparencia y adhesión a los estándares dietéticos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Volatilidad en el rendimiento/precio de la cebada y perturbaciones climáticas | -0.8% | Noroeste de Europa; compensado por España y Rumanía | Corto plazo (≤ 2 años) |

| Economía del secado intensivo en energía y carbono | -0.6% | Alemania, Francia, Bélgica, Países Bajos, Polonia | Mediano plazo (2-4 años) |

| Descenso del volumen de cerveza en Europa y pérdida de participación en el canal de hostelería | -0.5% | Alemania, Reino Unido, Francia, Italia | Mediano plazo (2-4 años) |

| Las normas sobre acrilamida limitan el uso de malta en panadería | -0.3% | Alemania, Francia, Países Bajos, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el rendimiento/precio de la cebada y perturbaciones climáticas

En Francia y Alemania, una grave sequía en el noroeste de Europa redujo los rendimientos de cebada de primavera de 2024 hasta en un 15%[2]Fuente: Comisión Europea, "Boletín JRC MARS - Seguimiento de cultivos en Europa - Julio 2024 - Vol. 32 N.º 7", publications.jrc.ec.europa.eu. Esto ha restringido la oferta de cebada de calidad para malteo y ha elevado las primas al contado. Si bien los excedentes en España y Rumanía ayudan a estabilizar la disponibilidad general de cebada en la región, también aumentan las distancias de flete a los centros de malteo en Bélgica y Alemania. Actualmente, la cebada para malteo exige una prima del 15-20% sobre la cebada forrajera, una brecha que se amplía cuando hay una caída en la calidad proteica o de germinación. La Organización Común del Mercado de la UE para los cereales ofrece mecanismos de intervención pública y ayudas al almacenamiento privado de cebada, aunque estas herramientas raramente se activan y ofrecen un alivio limitado durante las escaseces agudas[3]Fuente: Comisión Europea, "Cereales, oleaginosas, proteaginosas y arroz", agriculture.ec.europa.eu. Dado que las herramientas de intervención pública tardan en activarse, los malteros están recurriendo a contratos a plazo con cooperativas agrícolas como Axéréal y VIVESCIA como amortiguador de riesgo. Sin embargo, dado que las variedades de cebada adaptadas al clima aún están a más de cinco años de un lanzamiento significativo al mercado, el mercado europeo de ingredientes de malta enfrenta vulnerabilidades a corto plazo.

Economía del secado intensivo en energía y carbono

En el primer semestre de 2024, los precios de la electricidad promediaron 197 EUR/MWh, mientras que los precios del gas natural fluctuaron entre 30 y 40 EUR/MWh. Estas cifras representan un aumento drástico, que oscila entre el doble y el cuádruple, en comparación con los valores de referencia previos a la pandemia. El proceso de secado, esencial para reducir la humedad de la malta verde del 45-50% a casi el 4%, representa aproximadamente dos tercios del consumo total de energía en el sitio. La volatilidad introducida por las importaciones de GNL plantea desafíos, especialmente para los malteros medianos que carecen de sistemas de recuperación de calor o integración de biomasa. Si bien las reformas fiscales de la UE ofrecen alivio para la calefacción electrificada, este beneficio no se materializará hasta después de 2026, dejando una ventana de exposición a costos a corto plazo. Además, a los cerveceros les resulta difícil trasladar estos recargos, especialmente ante la presión competitiva de las importaciones de malta canadiense y australiana, que disfrutan de menores costos energéticos. Esta dinámica está comprimiendo aún más los márgenes en el mercado europeo de ingredientes de malta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por categoría: La certificación orgánica abre canales premium

En 2025, las categorías convencionales dominaron el mercado europeo de ingredientes de malta, concentrando el 76,60% de los ingresos totales. Su posición dominante se atribuye a cadenas de suministro bien establecidas, menores costos de producción y versatilidad en elaboración de cerveza, panadería y procesamiento de alimentos, todo ello sin las limitaciones de los plazos de certificación. Los principales malteros aprovechan las ventajas de escala en el abastecimiento convencional, garantizando volúmenes consistentes para los cerveceros y destiladores del mercado masivo. Sin embargo, a medida que se endurecen las regulaciones orgánicas, los actores convencionales sienten la presión, lo que les lleva a adoptar estrategias híbridas para afrontar las crecientes exigencias de cumplimiento normativo.

Las categorías orgánicas son el segmento de más rápido crecimiento del mercado, con una proyección de avance del 6,85% de CAGR hasta 2031, impulsadas por la estipulación del Reglamento 2018/848 de un contenido orgánico del 95% en alimentos procesados. Un período de conversión de tierras de tres años genera escasez de oferta, manteniendo primas de precio del 35%. Mientras tanto, iniciativas como la Brewer's Pale Ale orgánica 2025 de Viking Malt, dirigida a cerveceros premium alemanes, neerlandeses y escandinavos, exige un margen en estantería del 20–30%. Alemania, Francia y los Países Bajos lideran el movimiento orgánico, impulsados por consumidores adinerados y una profunda penetración en el comercio minorista. Este impulso se ve aún más reforzado por el inminente plazo de diciembre de 2024 para las exenciones transitorias de levadura no orgánica. Los malteros expertos en agronomía, certificación y rotaciones de múltiples cultivos están aprovechando oportunidades de alto margen, especialmente con soluciones integradas de trazabilidad malta-levadura.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por fuente: La malta de centeno avanza en la destilación artesanal y la panadería

En 2025, la cebada dominó el mercado europeo de ingredientes de malta, concentrando el 47,80% de los ingresos totales. Esta posición dominante se atribuye a la superior potencia enzimática de la cebada y su papel consolidado en la elaboración de lagers y ales del mercado masivo. La versatilidad de la cebada en los procesos de elaboración, combinada con su capacidad para producir perfiles de sabor consistentes, refuerza aún más su dominio. Incluso con un crecimiento estancado en el segmento de la cerveza de trigo, las cadenas de suministro establecidas y la capacidad de escalar operaciones mantienen a la cebada en primera línea. Los proveedores garantizan la rentabilidad aprovechando una infraestructura de procesamiento de cereales específicamente diseñada para las necesidades de germinación únicas de la cebada, lo que permite una producción eficiente y una gestión de costos adecuada.

La malta de centeno es el segmento de más rápido crecimiento del mercado, con una proyección de crecimiento del 5,92% de CAGR hasta 2031, impulsada por su codiciado sabor picante. Los destiladores artesanales en Polonia, Alemania e Irlanda están intensificando sus iniciativas de whisky de centeno, aprovechando la creciente preferencia de los consumidores por bebidas espirituosas únicas y premium. Simultáneamente, los panaderos artesanales en Alemania y los Países Bajos están incorporando harina de centeno malteado en sus panes de masa madre y crujientes, satisfaciendo la creciente demanda de productos horneados artesanales y orientados a la salud. Si bien las líneas de malteo dedicadas al centeno son escasas y requieren métodos únicos de remojo y germinación, malteros como Palatia (BESTMALZ) están reasignando estratégicamente su capacidad para aprovechar oportunidades de precios premium. Este ágil cambio en la combinación de productos no solo aumenta los márgenes de los proveedores, sino que también posiciona al centeno por delante de las alternativas de avena y trigo de crecimiento más lento, reflejando su creciente importancia tanto en la industria de bebidas como en la de panadería.

Por forma: El extracto de malta líquida avanza en panadería y conveniencia para la elaboración

En 2025, la malta seca dominó el mercado europeo de ingredientes de malta, concentrando el 67,55% de los ingresos totales. Con un contenido de humedad de tan solo el 4–5%, la malta seca ofrece un almacenamiento eficiente en silos y una larga vida útil. Esto la convierte en una opción preferida para operaciones de alto volumen en elaboración de cerveza, panadería y procesamiento de alimentos. Adicionalmente, su capacidad para mantener la calidad y la estabilidad en condiciones variables la hace muy fiable para los fabricantes. Además, los sabores tostados especiales tienden hacia los formatos secos, garantizando un control preciso y estabilidad durante el transporte y la formulación. Incluso con el auge de las alternativas líquidas, la infraestructura establecida, incluida la amplia disponibilidad y las cadenas de suministro afianzadas, refuerza la posición líder de la malta seca.

El extracto de malta líquida es el segmento de más rápido crecimiento del mercado, con una proyección de crecimiento del 7,15% de CAGR hasta 2031. Las grandes panaderías están optando por mosto concentrado bombeable, no solo por su manejo simplificado, sino también para evitar colorantes sintéticos. Esta elección ayuda a mantener la actividad enzimática durante el macerado y la evaporación, garantizando un desarrollo óptimo de la corteza dentro de los límites de acrilamida. La conveniencia del extracto de malta líquida también reduce las complejidades operativas, convirtiéndolo en una opción atractiva para la producción a gran escala. Mientras tanto, los cerveceros por contrato que carecen de tinas de macerado optan por los formatos líquidos. Están dispuestos a pagar una prima del 10–15% más por unidad de extracto, valorando la consistencia superior que ofrece. Este crecimiento del extracto de malta líquida complementa la combinación general de productos, aunque sin eclipsar el liderazgo en volumen de la malta seca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: Los cereales para el desayuno aprovechan los ingredientes de malta funcionales

En 2025, las bebidas dominaron el mercado europeo de ingredientes de malta, representando un sustancial 82,65% de los ingresos totales. Esta posición dominante está respaldada por la producción de la UE de 34.700 millones de litros de cerveza y una producción significativa de Scotch whisky, ambos dependientes de la malta para la conversión enzimática y el sabor. La demanda sostenida de lagers refuerza la infraestructura de procesamiento de las cervecerías del mercado masivo, garantizando una producción consistente de alto volumen. Adicionalmente, las variantes de cerveza sin alcohol utilizan entre un 10 y un 15% más de malta por hectolitro en comparación con sus homólogas alcohólicas, lo que representa una notable oportunidad de crecimiento incluso cuando el consumo de cerveza alcohólica permanece estancado. Esta tendencia pone de relieve las preferencias cambiantes de los consumidores y la adaptabilidad de los productores de malta para satisfacer estos cambios.

Los cereales para el desayuno emergen como el sector de más rápido crecimiento, con una proyección de crecimiento del 6,86% de CAGR hasta 2031. Este auge sigue a la aprobación de novel food para el uso de hasta 5 g de proteína de cebada parcialmente hidrolizada por cada 100 g. Las principales marcas de cereales en Alemania y el Reino Unido están incorporando harina de cebada malteada en sus productos orientados a la salud, enriqueciéndolos con fibra de beta-glucano y una dulzura natural similar a la miel. Estas formulaciones se alinean con la creciente demanda de los consumidores por alimentos nutritivos y funcionales. Si bien las aplicaciones en panadería experimentan un crecimiento limitado debido a las regulaciones sobre acrilamida, esto se compensa en cierta medida por la creciente adopción de extractos líquidos, que ofrecen versatilidad y facilidad de uso en diversas recetas. Las aplicaciones lácteas, por otro lado, siguen siendo un mercado nicho, impulsado principalmente por productos especiales. Esta diversificación más allá de las aplicaciones tradicionales en bebidas refuerza la estabilidad de los ingresos de los productores de malta, incluso a medida que evolucionan las tendencias de consumo de alcohol.

Análisis geográfico

En 2025, Alemania representó el 23,35% de los ingresos, respaldada por su extensa red de malteros, su adhesión al estándar de cebada Reinheitsgebot y su proximidad a las cervecerías de Europa Central. Con una notable tendencia de premiumización artesanal, el rendimiento de malta especial ha consolidado la posición de Alemania como el mercado principal. Mientras tanto, España está en un rápido ascenso, ostentando la mayor CAGR del 6,98%. Con una producción de cerveza de 41,1 millones de hl en 2024 y 279 cervecerías que adoptan variedades de caramelo y tostadas para sus lagers premium, España está dejando su huella. El Reino Unido, combinando su herencia en la destilación de Scotch con un animado segmento artesanal, continúa impulsando la demanda de productos especiales de proveedores reconocidos como Simpsons y Crisp Malt.

Francia goza de la ventaja de abundantes cosechas de cebada, ayudada por las cooperativas matrices VIVESCIA e InVivo, que mitigan los riesgos asociados con las importaciones de materias primas. Si bien Italia principalmente abastece de malta para sus industrias de panadería y pasta, su menor consumo per cápita de cerveza frena cualquier crecimiento significativo impulsado por bebidas. Bélgica produce más malta de la que consume, dirigiendo estratégicamente sus plantas hacia las exportaciones, gracias a las ventajas logísticas del puerto de Amberes. Para garantizar un suministro constante de ingredientes de malta en toda Europa, los Países Bajos, Bélgica y los puertos del norte importan cebada de Canadá y Australia, protegiéndose frente a las incertidumbres climáticas. El posicionamiento geográfico de Polonia le permite canalizar su excedente de cebada hacia el este, atendiendo al mismo tiempo los centros de demanda en el oeste. Sin embargo, las limitaciones en la capacidad ferroviaria y de silos frenan su crecimiento. En Escandinavia, hay un notable aumento en la adopción de cervezas orgánicas y sin alcohol, posicionando a la región como campo de pruebas para la producción sostenible de malta. La abundante cosecha de cebada de España en 2024 subrayó su potencial como fuente de suministro de contingencia, especialmente cuando el noroeste de Europa se enfrenta a sequías, lo que realza su importancia estratégica. Si bien la sólida demanda de cerveza en Alemania sigue siendo central en el panorama, España está preparada para superar a sus pares, impulsada por el resurgimiento del turismo y un mercado de cerveza artesanal en expansión.

Panorama regulatorio

El mercado europeo de ingredientes de malta opera bajo marcos armonizados de la legislación alimentaria de la UE que cubren el etiquetado, los aditivos, las enzimas y las declaraciones orgánicas para cereales malteados, extractos de malta e ingredientes derivados de la malta utilizados en bebidas y alimentos. El Reglamento (UE) N.º 1169/2011 (Información Alimentaria al Consumidor) establece requisitos obligatorios de etiquetado de ingredientes y alérgenos relevantes para los ingredientes a base de cereales que contienen gluten, y se relaciona con las normas de origen para ingredientes primarios (particularmente cuando el origen de la cebada difiere del origen del producto final). Para la malta orgánica, el Reglamento (UE) 2018/848 establece requisitos de proceso y etiquetado que definen los plazos de abastecimiento y certificación en toda la cadena de maltadores y fabricantes de alimentos y bebidas.

En el ámbito del cumplimiento de ingredientes, el Reglamento (CE) N.º 1333/2008 y el Reglamento (CE) N.º 1332/2008 se aplican a los aditivos y enzimas alimentarias utilizados en cadenas de procesamiento adyacentes a las formulaciones a base de malta (por ejemplo, en aplicaciones de bebidas y panadería donde se emplean coadyuvantes de procesamiento, enzimas o estabilizantes). En enero de 2026, la Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/196, que actualiza las especificaciones y los usos autorizados para determinados aditivos, con aplicación a partir del 18 de agosto de 2026. Esto refuerza la necesidad de que los usuarios de ingredientes de malta validen la compatibilidad de la formulación y la documentación durante los períodos de transición. La EFSA sigue siendo la autoridad científica que respalda las evaluaciones de seguridad que sustentan las actividades de autorización y reevaluación de la UE para los aditivos y enzimas utilizados en la producción de alimentos.

Análisis de la cadena de valor

La cadena de valor europea de ingredientes de malta comienza con la selección de semillas y el cultivo de cebada maltera, incluida la contratación liderada por cooperativas, seguida de la recolección, limpieza, almacenamiento y operaciones de malteado (remojo, germinación, secado) del grano que convierten los cereales en malta e ingredientes derivados como malta seca, maltas especiales tostadas y extractos de malta líquida. Los maltadores luego abastecen a cervecerías, destilerías, panaderías, fabricantes de cereales para el desayuno y productores de bebidas RTD, ya sea directamente bajo acuerdos de suministro plurianuales o a través de distribuidores de ingredientes y canales especializados de suministro cervecero. Los centros de producción orientados a la exportación en Europa Occidental desempeñan un papel central en el equilibrio de los déficits regionales, con una logística anclada en clústeres industriales y puertos consolidados que respaldan el comercio intraeuropeo, así como importaciones de cebada y malta cuando la oferta local es limitada.

El riesgo de suministro se concentra en el acceso constante a cebada de calidad maltera (especificaciones de proteína, germinación y humedad) y en el costo y disponibilidad de energía para el secado, que suele ser la etapa más intensiva en energía de la cadena. La evidencia de 2024 apunta a una volatilidad en la disponibilidad y calidad del grano europeo, incluidos los impactos climáticos que interrumpieron la producción, como la caída de la producción de cebada de invierno en el Reino Unido debido a condiciones húmedas, y cambios comerciales donde la presión sobre la producción nacional coincidió con mayores importaciones registradas en Alemania en 2024. Estas dinámicas aumentan la importancia de la contratación anticipada con cooperativas de agricultores, la segregación por calidad en las instalaciones de almacenamiento y silos, y la diversificación de la adquisición entre orígenes, mientras que los maltadores con control de procesos avanzado, recuperación de calor o combustibles alternativos pueden competir en costos y ventajas de carbono cuando los cerveceros y fabricantes de alimentos solicitan trazabilidad y documentación de bajo carbono.

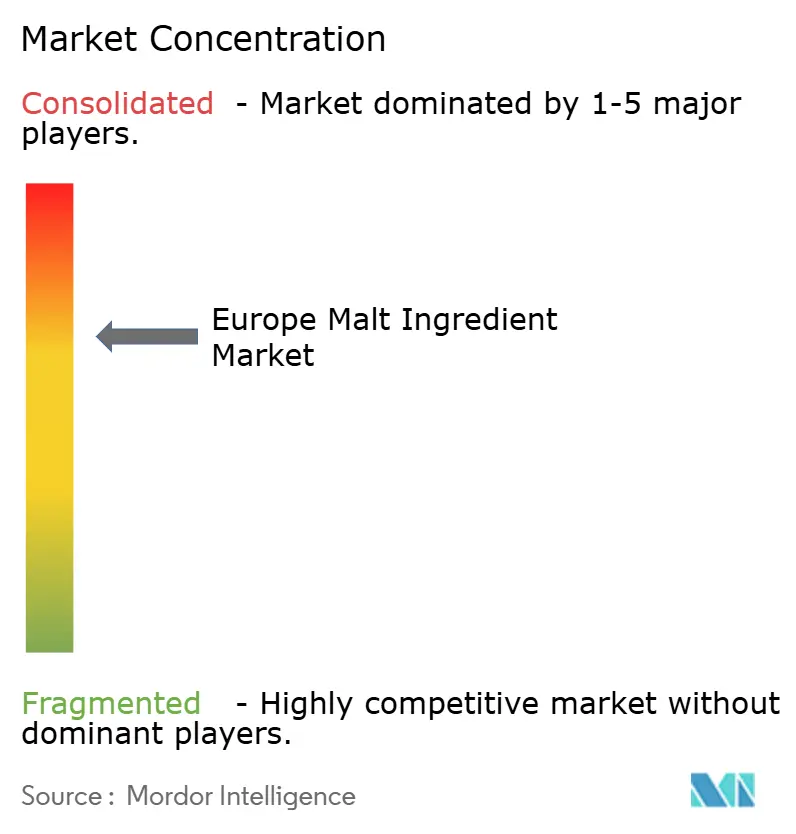

Panorama competitivo

En el mercado europeo de ingredientes de malta, es evidente una consolidación moderada. Soufflet Malt, Boortmalt y Malteurop dominan el panorama, aunque compiten con rivales especializados como Simpsons, Weyermann y Viking. La adquisición de United Malt por parte de Soufflet en 2023, seguida de un reposicionamiento de marca en 2024, la ha situado como la mayor maltería del mundo, con una capacidad de 3,7 millones de toneladas. Con la mirada puesta en el futuro, Soufflet está pivotando hacia cadenas de suministro de cebada con bajas emisiones de carbono y explorando mercados alimentarios adyacentes. Mientras tanto, Boortmalt ha forjado una alianza con Soil Capital, con el objetivo de reducir 200.000 toneladas de emisiones de CO2 y obtener dos tercios de su cebada de forma regenerativa para 2030. Este movimiento no solo subraya el compromiso de Boortmalt con la sostenibilidad, sino que también mejora su posicionamiento en las licitaciones de cerveceros que priorizan el reporte de Alcance 3.

A través de la propiedad de cooperativas agrícolas, la integración vertical garantiza un suministro constante de cebada y eficiencias en costos. Los actores regionales se posicionan en nichos con certificaciones orgánicas, cereales únicos y desarrollo colaborativo de recetas mediante tostadores piloto. Existen amplias oportunidades en malta orgánica, centeno para destilación y extracto de malta líquida, todos ellos superando el crecimiento promedio del mercado europeo de ingredientes de malta.

Las inversiones en tecnología destacan los hornos de secado energéticamente eficientes, el rastreo digital de lotes y los procesos automatizados de remojo. El anuncio de Simpsons Malt de una ampliación de capacidad en abril de 2025, que incorpora sistemas de recuperación de calor, subraya el impulso de la industria hacia la eficiencia en los servicios públicos. Si bien las cooperativas agrícolas contemplan incursiones parciales en la cadena de valor descendente, las casas especializadas están ganando adeptos entre los cerveceros artesanales, garantizando un panorama competitivo y evitando cualquier deriva hacia el monopolio.

Líderes de la industria europea de ingredientes de malta

Malteries Soufflet

Boortmalt

Malteurop

Viking Malt

Holland Malt

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La descarbonización y la adquisición verificada de bajo carbono están creando espacios de oportunidad concretos para los maltadores que pueden documentar reducciones de Alcance 1 y 2 a nivel de planta y apoyar la medición del Alcance 3 en la etapa previa del cultivo de cebada. Las inversiones recientes ofrecen señales claras: en mayo de 2025, Malteurop inauguró una planta de energía de biomasa de 40 millones de EUR en su sitio Intermalta en Sevilla, con el objetivo de lograr una reducción importante de las emisiones de gases de efecto invernadero del sitio, y en junio de 2026 Boortmalt firmó una alianza con Dalkia para poner en marcha una unidad de biomasa en su planta de malteado de Issoudun con una trayectoria declarada de reducción de CO2. En el ámbito agrícola, los programas de agricultura regenerativa están pasando de proyectos piloto a alianzas estructuradas, incluido el trabajo entre Boortmalt y Asahi UK anunciado en abril de 2026, que utiliza medición, informes y verificación por terceros para cuantificar las reducciones de emisiones en granjas de cebada británicas.

Un segundo ámbito de oportunidad es la optimización de capacidad y capacidades que respalda la malta especial, los extractos de malta líquida y las aplicaciones basadas en trazabilidad en cerveza sin alcohol, destilación y alimentos de etiqueta limpia. En junio de 2026, Soufflet Malt inició una expansión de capacidad en su planta de Estrasburgo, Francia, elevando la capacidad anual de 90.000 toneladas a 130.000 toneladas, lo que indica un énfasis continuo en la escala y la eficiencia en los principales centros europeos, incluso mientras se racionalizan algunos activos heredados. Los programas paralelos de agronomía y calidad también respaldan la resiliencia del suministro: el trabajo de LIFE Innocereal EU demostró enfoques de gestión de insumos de precisión que reducen el uso de fertilizantes sin comprometer el rendimiento económico ni los estándares de calidad de la industria, en línea con las solicitudes de cerveceros y clientes alimentarios de materias primas de menor impacto, manteniendo al mismo tiempo las especificaciones de malteado. En conjunto, estos movimientos sugieren que la ventaja competitiva está cada vez más vinculada a los sistemas de energía de planta, a las credenciales de sostenibilidad respaldadas por datos y a los programas de cebada que protegen la calidad de grado maltero bajo condiciones climáticas europeas variables.

Desarrollos recientes del sector

- Junio de 2026: Boortmalt firmó un acuerdo de asociación con Dalkia Centre-West para poner en marcha una unidad de biomasa en su planta de malteado de Issoudun, Francia. El proyecto alinea el sitio con una trayectoria declarada de reducir las emisiones de CO2 por tonelada de malta en un 85% para 2030, fortaleciendo la capacidad de Boortmalt para competir en licitaciones de cerveceros y destiladores que priorizan un suministro de menor carbono.

- Diciembre de 2025: Boortmalt anunció el cierre permanente de su planta de malteado de Gembloux en Bélgica y la no renovación de un acuerdo de maquila (toll-malting) con Cargill en Salzgitter, Alemania. El ajuste de la huella operativa refleja la presión del lado de la demanda y desplaza la capacidad hacia activos más competitivos, reduciendo las opciones de maquila disponibles para algunos clientes mientras respalda la utilización en las plantas restantes.

- Mayo de 2024: La Comisión Europea informó que las condiciones de sequía severa en el noroeste de Europa redujeron los rendimientos de cebada de primavera de 2024 hasta en un 15% en las áreas afectadas. La resultante variabilidad de calidad y suministro aumentó la importancia de la adquisición multiorigen y los contratos anticipados con cooperativas agrícolas para los maltadores que abastecen a cerveceros, destiladores y fabricantes de alimentos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado cubre el valor de los ingredientes a base de malta vendidos para su uso en la fabricación europea de alimentos y bebidas, donde el ingrediente se utiliza para sabor, color, azúcares fermentables o rendimiento funcional.

Exclusiones de alcance: se excluye el cultivo de cebada en la explotación agrícola y el comercio a granel de grano no malteado, y las ventas minoristas de cerveza o licores no se cuentan como ingresos de ingredientes de malta.

Descripción general de la segmentación

- Por fuente

- Cebada

- Trigo

- Centeno

- Avena

- Otros

- Por forma

- Seco

- Líquido

- Por categoría

- Orgánico

- Convencional

- Por aplicación

- Panadería y confitería

- Bebidas

- Cereales para el desayuno

- Lácteos

- Otros

- País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de la cadena de valor de los ingredientes de malta en Europa, para luego vincular el total con señales medibles que puedan verificarse año tras año. Nos basamos en referencias públicas y oficiales como las series de producción y comercio de Eurostat, los balances de cultivos de FAOSTAT, las líneas aduaneras de UN Comtrade, y los informes aduaneros o agrícolas de oficinas estadísticas nacionales de países europeos clave.

Para que los supuestos sean más realistas, también revisamos fuentes como publicaciones de asociaciones de cerveceros y destiladores, páginas de asociaciones de ingredientes alimentarios, artículos revisados por pares sobre ciencia del malteado y la cerveza, e informes anuales y presentaciones para inversores de empresas para obtener comentarios sobre capacidad y demanda. En algunos casos, se utilizan suscripciones de pago que compilan datos financieros de empresas, patentes y registros comerciales a nivel de envío para acelerar la verificación cruzada y reducir la omisión de actores relevantes. Las fuentes mencionadas anteriormente son ilustrativas y no exhaustivas, y se utilizaron referencias públicas adicionales para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

Se utilizaron entrevistas primarias y encuestas breves para poner a prueba los supuestos del modelo en torno a los precios de los ingredientes de malta, los cambios de mezcla entre formas secas y líquidas, y la proporción que se destina a la cervecería frente a las aplicaciones alimentarias. Hablamos con proveedores de ingredientes, distribuidores y compradores industriales en los principales mercados de consumo europeos, de manera que la visión final refleje lo que los clientes reportan como patrones de compra, y no solo promedios publicados.

Distribución de encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 13% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 18% | Gerentes: 51% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque combinado de arriba hacia abajo y de abajo hacia arriba, donde la visión de arriba hacia abajo se reconstruye a partir de los flujos de producción y comercio a nivel europeo de malta y líneas de ingredientes a base de malta, y luego se filtra a través de indicadores de demanda a nivel de aplicación. Estos indicadores incluyen la producción de cerveza y el número de cervecerías, las tendencias de producción de licores, la producción de panadería industrial y el atractivo relativo de los ingredientes orgánicos frente a los convencionales, que en conjunto explican cuánto insumo de malta se absorbe realmente.

Una vez formado el primer total, se corrobora con aproximaciones selectivas de abajo hacia arriba utilizando la exposición de ingresos de los proveedores, precios muestreados por forma (seca frente a líquida) y verificaciones de canal sobre las estructuras contractuales típicas. Las brechas se abordan escalando los totales conocidos por país utilizando la dependencia de importaciones, la intensidad de procesamiento y la combinación de usos finales, para luego verificar nuevamente que los valores por tonelada implícitos se mantengan alineados con las bandas de precios observadas. Para las previsiones, se utiliza el análisis de escenarios porque los costos de energía, las variaciones en la calidad de la cebada y los cambios en la demanda de bebidas pueden mover los volúmenes y los precios en direcciones diferentes, y la trayectoria final se establece después de reconciliar los rangos de escenarios con lo que esperan los entrevistados en cuanto al uso de capacidad y la actividad de reformulación.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican con señales independientes, como las relaciones entre importación y consumo, los anuncios de capacidad de producción de malta y la coherencia entre el crecimiento de volumen implícito y las tendencias de producción de cerveza y panadería. Cuando aparecen variaciones, se revisan los supuestos y se vuelven a confirmar las aclaraciones con los encuestados pertinentes antes de aprobar las cifras.

Se sigue una revisión interna de varios pasos para que los cálculos, las conversiones de unidades y el tratamiento de divisas sean coherentes entre países. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de capacidad, modificaciones regulatorias en el etiquetado o movimientos abruptos en los precios de materias primas y energía. Antes de la entrega, el modelo se reabre para una nueva revisión de manera que los clientes reciban la visión más actualizada.

Tamaño del mercado europeo de ingredientes de malta de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los ingredientes de malta en Europa pueden diferir incluso cuando el nombre del tema suena igual, ya que los equipos no siempre utilizan el mismo alcance, período base o lógica de precios. Las diferencias también surgen cuando una estimación se acerca más a la malta como materia prima, mientras que otra se acerca más a los ingresos por ingredientes procesados vendidos a la fabricación de alimentos y bebidas.

Al seguir las señales de atracción de aplicaciones y actualizar las verificaciones de alcance cada año, Mordor Intelligence mantiene la estimación alineada con los ingresos por ingredientes vendidos para usos cerveceros y alimentarios, en lugar de mezclar un valor más amplio de grano malteado o ventas de bebidas terminadas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,56 mil millones de USD (2025) | |

| Base de Datos Sectorial A | 1,08 mil millones de USD (2025) | Esta estimación parece aplicar una definición más restringida que se inclina hacia tipos de ingredientes seleccionados y puede subestimar las ventas transfronterizas hacia la cervecería y la panadería industrial, lo que reduce el volumen valorado captado en el mismo año. |

| Editorial Sindicada B | 2,00 mil millones de USD (2024) | El valor más alto es coherente con un límite más amplio y un año base anterior, en el que la malta similar a una materia prima y los productos malteados adyacentes pueden mezclarse en el total, y la sincronización de divisas y los supuestos de precios no se reconcilian claramente con la demanda de uso final. |

En general, la dispersión en las cifras publicadas se explica principalmente por lo que se considera una venta de ingrediente frente a un valor de malta más amplio, y por cómo se aplican los precios entre formas y usos. Nuestro enfoque se mantiene trazable a indicadores de demanda observables y verificaciones repetibles, lo que facilita la validación del movimiento año tras año cuando cambian las condiciones del mercado.

Preguntas clave respondidas en el informe

¿Cuáles son el tamaño actual y el valor previsto del mercado europeo de ingredientes de malta?

El tamaño del mercado europeo de ingredientes de malta se sitúa en USD 1.650 millones en 2026 y se espera que alcance USD 2.150 millones para 2031.

¿Qué segmento crecerá más rápido entre 2026 y 2031?

Los cereales para el desayuno registrarán la mayor CAGR del 6,86%, respaldados por la aprobación de novel food para la proteína de cebada parcialmente hidrolizada.

¿Cuál es la magnitud de la oportunidad de la malta de centeno?

Se prevé que la malta de centeno avance a una CAGR del 5,92% a medida que los destiladores artesanales y los panaderos artesanales buscan perfiles de sabor picante.

¿Por qué España es la geografía de más rápido crecimiento?

España combina una base de 41,1 millones de hl de cerveza con la recuperación del sector hostelero y 279 cervecerías que se actualizan a maltas especiales, impulsando una CAGR del 6,98%.

Última actualización de la página el: