Tamaño y Participación del Mercado de Fabricación de Aeronaves en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 60.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 78.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.32% CAGR |

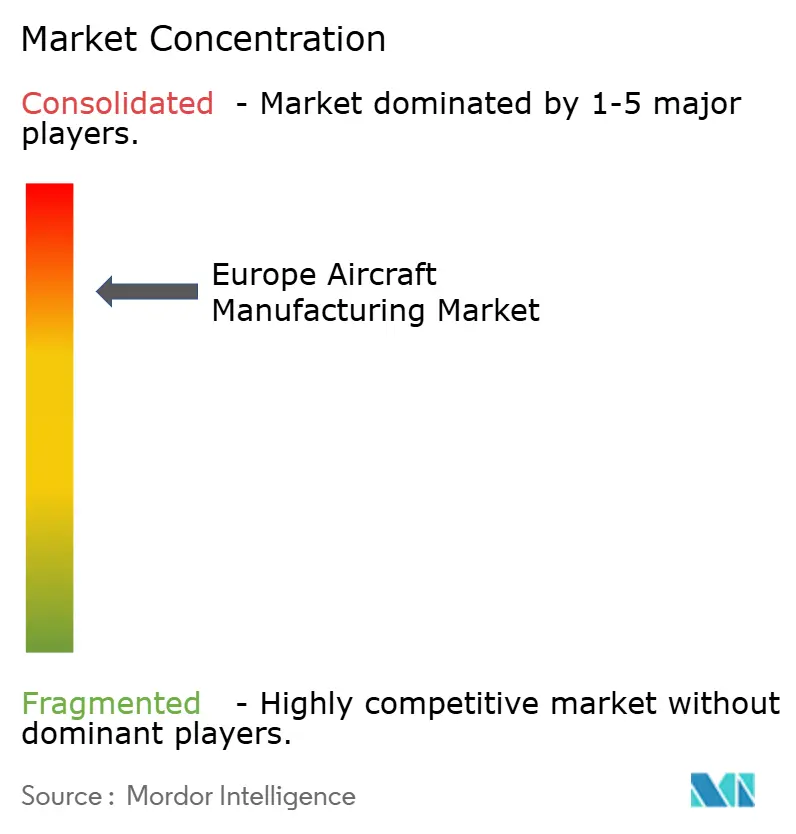

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Aeronaves en Europa por Mordor Intelligence

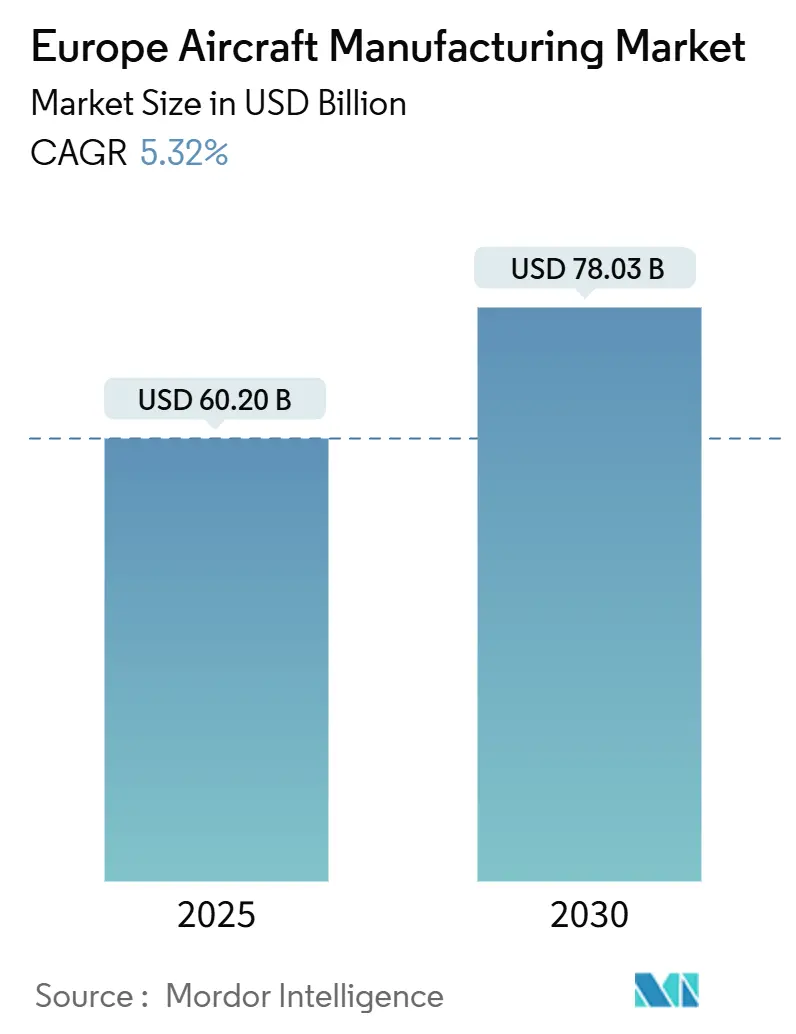

El tamaño del mercado de fabricación de aeronaves en Europa alcanzó los 60.200 millones de USD en 2025 y se proyecta que registre 78.030 millones de USD en 2030, avanzando a una CAGR del 5,32%. El sólido desempeño de la región refleja una recuperación equilibrada en la aviación comercial y un aumento sostenido en la adquisición de defensa, respaldado por inversiones estratégicas en tecnologías de propulsión sostenible. Las renovaciones de flota entre las aerolíneas de bajo coste (LCC), la expansión de los programas de demostración de propulsión de hidrógeno y los incentivos gubernamentales para el combustible de aviación sostenible (SAF) refuerzan colectivamente el impulso de la demanda. Al mismo tiempo, las vulnerabilidades en la cadena de suministro en torno al titanio de grado aeroespacial y el aumento de los costes de certificación moderan los incrementos de capacidad a corto plazo, lo que obliga a los fabricantes a diversificar el abastecimiento y adoptar herramientas de gemelo digital para una validación de prototipos más rápida. La intensidad competitiva se centra en el liderazgo tecnológico, con cinco actores dominantes que priorizan la preparación para el hidrógeno, los compuestos avanzados y la fabricación basada en datos para fortalecer su posicionamiento en el mercado.

Conclusiones Clave del Informe

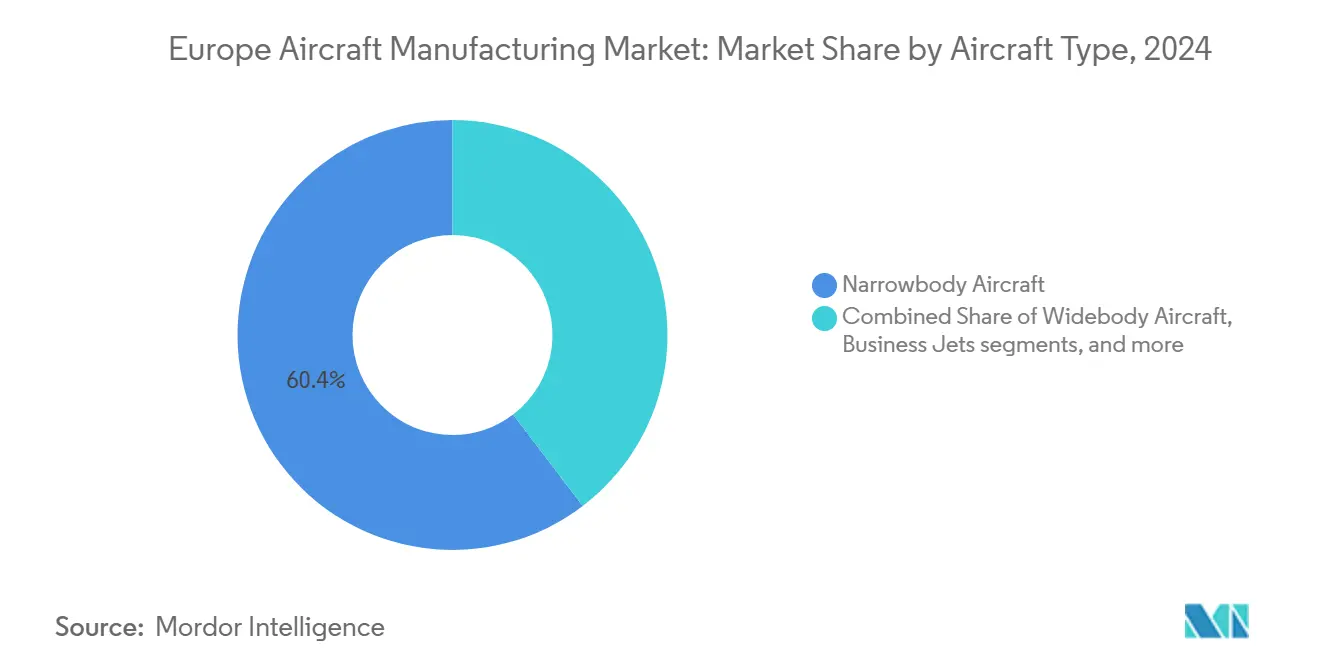

- Por tipo de aeronave, las plataformas de fuselaje estrecho lideraron con el 60,36% de la participación del mercado de fabricación de aeronaves europeo en 2024, mientras que se prevé que los jets de negocios se expandan a una CAGR del 6,37% hasta 2030.

- Por aplicación, el transporte comercial de pasajeros representó el 62,76% de la participación del mercado de fabricación de aeronaves europeo en 2024, mientras que la aviación de negocios/privada avanza a una CAGR del 7,47% hasta 2030.

- Por tecnología de propulsión, las aeronaves convencionales de combustible de aviación y preparadas para SAF representaron el 70,27% de la participación del mercado de fabricación de aeronaves europeo en 2024; las aeronaves de propulsión de hidrógeno muestran la CAGR proyectada más alta del 8,23% hasta 2030.

- Por geografía, el Reino Unido (RU) representó el 39,41% del tamaño del mercado de fabricación de aeronaves en Europa en 2024, mientras que Alemania registró la expansión más rápida con una CAGR del 6,91% hasta 2030.

Tendencias e Información del Mercado de Fabricación de Aeronaves en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico de pasajeros comerciales dentro de Europa | +1.10% | Toda Europa; liderazgo de Europa Occidental | Corto plazo (≤ 2 años) |

| Incentivos del Pacto Verde de la UE para la fabricación de bajas emisiones | +0.90% | En toda la UE; enfoque nórdico y alemán | Mediano plazo (2-4 años) |

| Aumento de la financiación de defensa para programas de cazas de nueva generación | +1.30% | Reino Unido, Francia, Italia, Alemania, España | Largo plazo (≥ 4 años) |

| Renovación de flota hacia aeronaves de mayor eficiencia de combustible | +1.00% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Integración horizontal de la cadena de suministro mediante gemelos digitales | +0.80% | Centros de Alemania, Francia y Reino Unido | Corto plazo (≤ 2 años) |

| Ampliación de acuerdos de producción de Combustible de Aviación Sostenible (SAF) | +0.70% | Países Bajos, Alemania, Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Pasajeros Comerciales dentro de Europa

Los volúmenes de pasajeros europeos aumentaron un 12% en 2024, recuperando el 95% de los niveles previos a la pandemia, con las rutas intraeuropeas liderando el repunte. Las aerolíneas de bajo coste captaron el 42% de ese crecimiento, destacando los 300 pedidos de B737 MAX-10 de Ryanair y la creciente flota A321neo de easyJet, lo que amplifica la demanda de producción de fuselaje estrecho.[1]Reuters, "Ryanair realiza un pedido de 300 aviones Boeing 737 MAX-10 por valor de 40.000 millones de USD," reuters.com Una mayor utilización de las aeronaves acelera los ciclos de reemplazo, empujando las líneas de producción de los fabricantes de equipos originales (OEM) hacia su capacidad máxima. Los proveedores de componentes reportan ahora carteras de pedidos pendientes que se extienden 18 meses, lo que subraya las estrechas condiciones de oferta en toda la cadena de valor. Los operadores aeroportuarios invierten 15.000 millones de EUR (17.700 millones de USD) en mejoras de terminales y pistas para acomodar el aumento del tráfico, impulsando aún más la demanda auxiliar de variantes especializadas de corto recorrido.

Incentivos del Pacto Verde de la UE para la Fabricación de Bajas Emisiones

La UE comprometió 8.200 millones de EUR (9.680 millones de USD) en 2024 para la descarbonización aeroespacial, subsidiando la I+D de propulsión de hidrógeno, la infraestructura de SAF y los procesos de fabricación de bajo carbono.[2]Comisión Europea, "ReFuelEU Aviation: combustibles de aviación sostenibles para Europa," ec.europa.eu Alemania lidera con 1.200 millones de EUR (1.420 millones de USD) en cofinanciación, mientras que Francia ofrece 800 millones de EUR (944.200 millones de USD) en desgravaciones fiscales a los adoptantes de líneas de producción neutras en carbono. Los ajustes en frontera por carbono protegen a los fabricantes de equipos originales europeos que cumplen la normativa frente a competidores con estándares medioambientales más débiles, proporcionando una ventaja de coste estimada del 8-12% para 2027. Dinamarca y los Países Bajos exigen una mezcla del 10% de SAF para 2030, lo que impulsa rápidas adaptaciones para la compatibilidad de los sistemas de combustible. Las cláusulas de economía circular que cubren el reciclaje al final de la vida útil diferencian aún más a las aeronaves europeas en términos de sostenibilidad.

Aumento de la Financiación de Defensa para Programas de Cazas de Nueva Generación

Los gastos de defensa europeos alcanzaron los 240.000 millones de EUR (283.260 millones de USD) en 2024, con la adquisición de aeronaves absorbiendo el 18% de ese gasto a medida que los estados de la OTAN modernizan sus flotas. El programa GCAP/Tempest del Reino Unido por 75.000 millones de GBP (101.360 millones de USD), la expansión del F-35 de Italia por 7.000 millones de EUR (8.260 millones de USD) y las actualizaciones del Rafale de Francia por 4.500 millones de EUR (5.310 millones de USD) encabezan las carteras de pedidos de varias décadas. Los pedidos de Eurofighter de España y el reemplazo del Tornado de Alemania elevan el valor acumulado de los programas de aeronaves por encima de los 150.000 millones de EUR (177.040 millones de USD) hasta 2040. Estos proyectos cultivan la soberanía europea en materiales avanzados, sistemas de misión habilitados por inteligencia artificial y tecnologías de energía dirigida. La iniciativa GCAP añade 25.000 puestos de trabajo de ingeniería cualificada, reforzando la base de talento necesaria para las plataformas de sexta generación.

Renovación de Flota hacia Aeronaves de Mayor Eficiencia de Combustible

Los costes de combustible representaron el 28% de los gastos operativos de las aerolíneas en 2024, intensificando el impulso hacia aviones que ofrecen ganancias de eficiencia del 15-20%. Los pedidos de Lufthansa por 12.000 millones de EUR (14.160 millones de USD), la expansión del A350 de Air France-KLM y las entregas del B787 de British Airways ejemplifican la adopción en toda Europa de modelos de nueva generación. Las aerolíneas evalúan cada vez más el coste total de propiedad, favoreciendo las células equipadas con software de mantenimiento predictivo e intervalos de servicio más prolongados. Los fabricantes de equipos originales con sólidas redes de posventa aseguran una ventaja competitiva al minimizar el tiempo de inactividad y los gastos del ciclo de vida. Las normas de reducción de ruido en los centros con restricciones de franjas horarias elevan aún más la demanda de motores más silenciosos y aerodinámica refinada.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Interrupciones en la cadena de suministro de materias primas críticas | −0.7% | Suministro global; producción en la UE | Corto plazo (≤ 2 años) |

| Retrasos en la certificación debido a la rigurosidad de la EASA | −0.5% | Cumplimiento en toda la UE | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada en los centros de fabricación de compuestos | −0.6% | Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Intensidad de capital y presión inflacionaria sobre herramientas e instalaciones | −0.4% | Instalaciones en toda Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Interrupciones en la Cadena de Suministro de Materias Primas Críticas

Las exportaciones rusas de titanio cayeron un 65% en 2024, obligando a los fabricantes de equipos originales europeos a abastecerse de Japón y Estados Unidos a precios un 45-60% más elevados. Al mismo tiempo, los proveedores chinos de fibra de carbono redirigieron el 25% de su producción hacia proyectos nacionales de energía eólica, extendiendo los plazos de entrega de aeronaves a seis meses. La escasez de tierras raras pone en riesgo la producción de aviónica, lo que impulsa alianzas estratégicas con mineras australianas y canadienses. Los programas de fuselaje ancho —donde el titanio constituye el 15% del peso estructural— enfrentan la mayor inflación de costes. Los fabricantes invierten 3.200 millones de EUR (3.780 millones de USD) en estrategias de integración vertical, reciclaje y sustitución de aleaciones para mitigar el riesgo.

Retrasos en la Certificación Debidos a la Rigurosidad de la EASA

Los protocolos de supervisión reforzados de la EASA alargaron los ciclos de certificación promedio en 18 meses en 2024, con la validación de ciberseguridad añadiendo por sí sola hasta un año para las plataformas con alto contenido de software. Los conceptos híbrido-eléctricos y de hidrógeno encuentran un escrutinio adicional mientras la agencia redacta nuevos códigos de aeronavegabilidad, lo que podría retrasar la entrada al mercado. Los costes de cumplimiento aumentaron entre 15 y 25 millones de EUR (17,7-29,51 millones de USD) por programa, gravando a los fabricantes de equipos originales más pequeños que dependen de consultores externos. Las empresas destinan ahora 500 millones de EUR (590,13 millones de USD) anuales a infraestructura de asuntos regulatorios, incluidos laboratorios de simulación dedicados. Si bien los retrasos limitan el calendario de ingresos, los rigurosos estándares mantienen la confianza global en el liderazgo europeo en seguridad aérea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Los Jets de Negocios Impulsan el Crecimiento Premium

Las aeronaves de fuselaje estrecho mantuvieron una participación del 60,36% del mercado de fabricación de aeronaves europeo en 2024, reflejando sólidas renovaciones de flota pospandemia; sin embargo, los jets de negocios captaron la atención de los inversores con una CAGR del 6,37%, señalando la resiliencia de los viajes de lujo. Los perfiles de misión de corto recorrido se alinean con la movilidad corporativa punto a punto, donde la presurización de cabina, el Wi-Fi y la filtración centrada en la salud aumentan el valor percibido. Los operadores de flota seleccionan cada vez más motores preparados para SAF para cumplir con los mandatos ESG corporativos, respaldando el Falcon 6X de Dassault Aviation, que logró una aceptación del 95% entre las empresas de chárter europeas.[3]Dassault Aviation, "El Falcon 6X obtiene la certificación de la EASA," dassaultfalcon.com El cambio eleva a los proveedores de sistemas de cabina que integran acceso biométrico, mantenimiento predictivo y seguimiento de emisiones en tiempo real. Mientras tanto, la producción de fuselaje ancho se rezaga a medida que los viajes intercontinentales se normalizan gradualmente, dirigiendo los recursos de ingeniería hacia demostradores preparados para hidrógeno. Los turbohélices gozan de demanda en rutas insulares y árticas, pero el volumen sigue siendo modesto, lo que subraya el giro del mercado de fabricación de aeronaves europeo hacia células flexibles y optimizadas para la misión. Los fabricantes de equipos originales amplían los paquetes de posventa, ofreciendo contratos de pago por hora de vuelo para mitigar las incertidumbres de los costes de mantenimiento, consolidando aún más la fidelidad a la marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Aviación de Negocios Acelera Más Allá de la Recuperación Comercial

El transporte comercial de pasajeros representó el 62,76% del tamaño del mercado de fabricación de aeronaves europeo en 2024, beneficiándose de la recuperación del turismo y la reapertura de rutas. No obstante, la aviación de negocios/privada lidera el crecimiento con una CAGR del 7,47%, ya que las corporaciones priorizan la eficiencia del tiempo y la seguridad sanitaria. Las empresas de gestión de aeronaves reportan consultas récord sobre propiedad fraccionada, lo que señala una demanda sostenible en lugar de anomalías impulsadas por la pandemia.

Las conversiones de carga ganan terreno a medida que los volúmenes de comercio electrónico se mantienen elevados, impulsando el apetito por los programas de cargueros B737 y A321. Las versiones de misión especial, incluidas las aeronaves de patrulla marítima y seguridad fronteriza, aseguran una financiación gubernamental estable. El entorno regulatorio se endurece en torno al ruido y las emisiones, fomentando actualizaciones hacia motores más silenciosos e interiores más ligeros. En consecuencia, los fabricantes de equipos originales posicionan kits de conversión de cabina flexibles para atender las variaciones estacionales de la demanda, reforzando la adaptabilidad del mercado de fabricación de aeronaves europeo en todos los segmentos de usuarios.

Por Tecnología de Propulsión: La Propulsión de Hidrógeno Lidera la Ola de Innovación

Las aeronaves convencionales de combustible de aviación y preparadas para SAF aún representan el 70,27% del mercado de fabricación de aeronaves europeo; sin embargo, los diseños de propulsión de hidrógeno registran la CAGR más rápida del 8,23% hasta 2030. Los conceptos híbrido-eléctricos sirven como puentes tecnológicos, especialmente para rutas de menos de 500 millas náuticas donde la densidad de las baterías es suficiente para la potencia parcial. Los aeropuertos de Ámsterdam Schiphol y Múnich pilotan cadenas de suministro de hidrógeno líquido, estableciendo referencias del sector para la paridad en el tiempo de repostaje con las operaciones de queroseno.

Los reguladores publican borradores de requisitos que cubren la detección de fugas y la resistencia a impactos de los depósitos criogénicos, ofreciendo claridad que desbloquea la inversión privada. Los proveedores de primer nivel codesarrollan pilas de celdas de combustible modulares compatibles con aeronaves regionales y futuras plataformas de movilidad aérea urbana (MAU). La reorientación de la cadena de suministro atrae a especialistas en hidrógeno del sector automotriz, incorporando nuevas competencias a la industria de fabricación de aeronaves europea, que gana una ventaja reputacional de pionero en descarbonización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Reino Unido ancla el liderazgo regional con una participación de mercado del 39,41%, respaldado por la línea de producción del Typhoon de BAE Systems, las innovaciones de propulsión de Rolls-Royce y la hoja de ruta del caza GCAP/Tempest que extiende la visibilidad de los pedidos hasta la próxima década. El empleo superó los 111.000 puestos en 2024 y se beneficia de subvenciones gubernamentales orientadas a la investigación de aviación con cero emisiones netas. La estabilidad cambiaria y el sólido respaldo de créditos a la exportación refuerzan aún más la competitividad del Reino Unido, incluso cuando el Brexit genera costes adicionales de cumplimiento aduanero para las entregas a la UE.

Alemania le sigue con la CAGR más rápida de la región, del 6,91%, impulsada por una sólida colaboración público-privada en propulsión de hidrógeno y subsistemas eléctricos de batería. Las instalaciones de pruebas de hidrógeno de MTU Aero Engines y las capacidades de mantenimiento de cero emisiones de Lufthansa Technik ejemplifican el posicionamiento estratégico de Alemania. El legado automotriz del país facilita la polinización cruzada en electrónica, reducción de peso y producción escalable, profundizando la integración de la cadena de suministro dentro del mercado de fabricación de aeronaves europeo.

Francia mantiene una influencia fundamental a través del ensamblaje final de Airbus en Toulouse, la serie Falcon de Dassault y la aviónica de Thales. Italia refuerza la amplitud del mercado a través de los helicópteros AW139 y AW189 de Leonardo, mientras que España se especializa en estructuras de alas de material compuesto para los programas de fuselaje estrecho de Airbus. Los centros más pequeños en los Países Bajos y Suiza ofrecen competencias especializadas en mecanizado de precisión y certificación de sistemas, subrayando la naturaleza distribuida pero cohesionada del ecosistema aeroespacial europeo.

Panorama Competitivo

Cinco fabricantes principales —Airbus SE, Dassault Aviation, Leonardo S.p.A., Avions de Transport Régional GIE (ATR) y United Aircraft Corporation (ROSTEC)— dominan la producción, permitiendo economías de escala e inversiones sostenidas en I+D. Airbus aprovecha las cadenas de suministro integradas para mantener el liderazgo en fuselaje estrecho, con el objetivo de alcanzar 75 entregas mensuales del A320neo para 2026. Dassault asegura precios premium mediante la personalización de cabinas y el rendimiento de largo alcance, ejemplificado por su recién certificado Falcon 6X. Leonardo capitaliza la demanda de helicópteros en misiones civiles y parapúblicas, combinando la producción de células con la integración de sistemas de misión.

Las colaboraciones estratégicas proliferan a medida que aumenta la complejidad; la asociación GCAP une al Reino Unido, Italia y Japón para compartir el riesgo de I+D del caza de sexta generación. La propulsión de hidrógeno acelera la formación de alianzas entre los fabricantes de equipos originales aeroespaciales y las grandes empresas energéticas, aunando experiencia en infraestructura de combustible. Los ecosistemas de gemelo digital involucran a empresas de software y empresas emergentes de fabricación aditiva, comprimiendo los ciclos de diseño y habilitando el mantenimiento predictivo.

El dominio regulatorio constituye una barrera decisiva para los participantes no europeos. Los rigurosos estándares de ciberseguridad y medioambientales de la EASA favorecen a los actores establecidos familiarizados con el rigor procedimental. No obstante, los espacios en blanco de oportunidad atraen a disruptores respaldados por capital de riesgo en movilidad aérea urbana y drones de gran altitud, intensificando la innovación en el mercado de fabricación de aeronaves europeo.

Líderes de la Industria de Fabricación de Aeronaves en Europa

Airbus SE

Avions de Transport Régional GIE (ATR)

Leonardo S.p.A.

Dassault Aviation SA

United Aircraft Corporation (ROSTEC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Leonardo recibió una extensión de contrato por 165 millones de EUR (193,78 millones de USD) del gobierno británico para el mantenimiento de la flota de 54 helicópteros Merlin de la Armada Real. Este desarrollo refleja las iniciativas de mayor gasto en defensa del Reino Unido.

- Junio de 2025: Saab y la agencia francesa de adquisiciones de defensa firmaron una declaración conjunta de intención para adquirir el avión de alerta temprana y control (AEW&C) GlobalEye de Saab, equipos terrestres, formación y apoyo.

Alcance del Informe del Mercado de Fabricación de Aeronaves en Europa

| Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho |

| Jets Regionales |

| Aeronaves Turbohélice |

| Jets de Negocios |

| Helicópteros |

| Aeronaves Anfibias |

| Pasajeros Comerciales |

| Carga/Flete |

| Militar y Defensa |

| Aviación de Negocios/Privada |

| Misión Especial (Vigilancia, Emergencia) |

| Aeronaves Convencionales de Combustible de Aviación/Aeronaves Preparadas para SAF |

| Aeronaves Híbrido-Eléctricas |

| Aeronaves de Propulsión de Hidrógeno |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suiza |

| Resto de Europa |

| Por Tipo de Aeronave | Aeronaves de Fuselaje Estrecho |

| Aeronaves de Fuselaje Ancho | |

| Jets Regionales | |

| Aeronaves Turbohélice | |

| Jets de Negocios | |

| Helicópteros | |

| Aeronaves Anfibias | |

| Por Aplicación | Pasajeros Comerciales |

| Carga/Flete | |

| Militar y Defensa | |

| Aviación de Negocios/Privada | |

| Misión Especial (Vigilancia, Emergencia) | |

| Por Tecnología de Propulsión | Aeronaves Convencionales de Combustible de Aviación/Aeronaves Preparadas para SAF |

| Aeronaves Híbrido-Eléctricas | |

| Aeronaves de Propulsión de Hidrógeno | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suiza | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fabricación de aeronaves en Europa en 2025 y cuál es su CAGR proyectada hasta 2030?

El mercado de fabricación de aeronaves en Europa se sitúa en 60.200 millones de USD en 2025 y se prevé que alcance los 78.030 millones de USD en 2030, reflejando una CAGR del 5,32%.

¿Qué tipo de aeronave tuvo la mayor participación de mercado en 2024?

Las plataformas de fuselaje estrecho lideraron con una participación del 60,36%, respaldadas por programas de renovación de flota entre las aerolíneas de bajo coste.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

La aviación de negocios/privada avanza a una CAGR del 7,47%, ya que las corporaciones favorecen los viajes punto a punto y eficientes en tiempo.

¿Qué tecnología de propulsión muestra la tasa de crecimiento más alta?

Las células de propulsión de hidrógeno registran el crecimiento proyectado más rápido con una CAGR del 8,23%, impulsado por los objetivos de descarbonización de Europa.

¿Qué país lidera actualmente el mercado y cuál está creciendo más rápidamente?

El Reino Unido representó el 39,41% de la producción regional en 2024, mientras que Alemania registra la CAGR más rápida del 6,91% hasta 2030.

¿Cuáles son los principales impulsores del crecimiento del mercado?

La renovación de flota para mayor eficiencia de combustible, el aumento de los presupuestos de modernización de defensa y los sólidos incentivos gubernamentales para el combustible de aviación sostenible y las tecnologías de hidrógeno son catalizadores clave del crecimiento.

¿Qué desafíos importantes podrían obstaculizar la producción?

Las interrupciones en la cadena de suministro de titanio de grado aeroespacial, el aumento de los costes de cumplimiento de la EASA y la escasez de mano de obra cualificada en compuestos avanzados siguen siendo vientos en contra significativos.

Última actualización de la página el: