Tamaño y Cuota del Mercado de Bebidas Alcohólicas de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

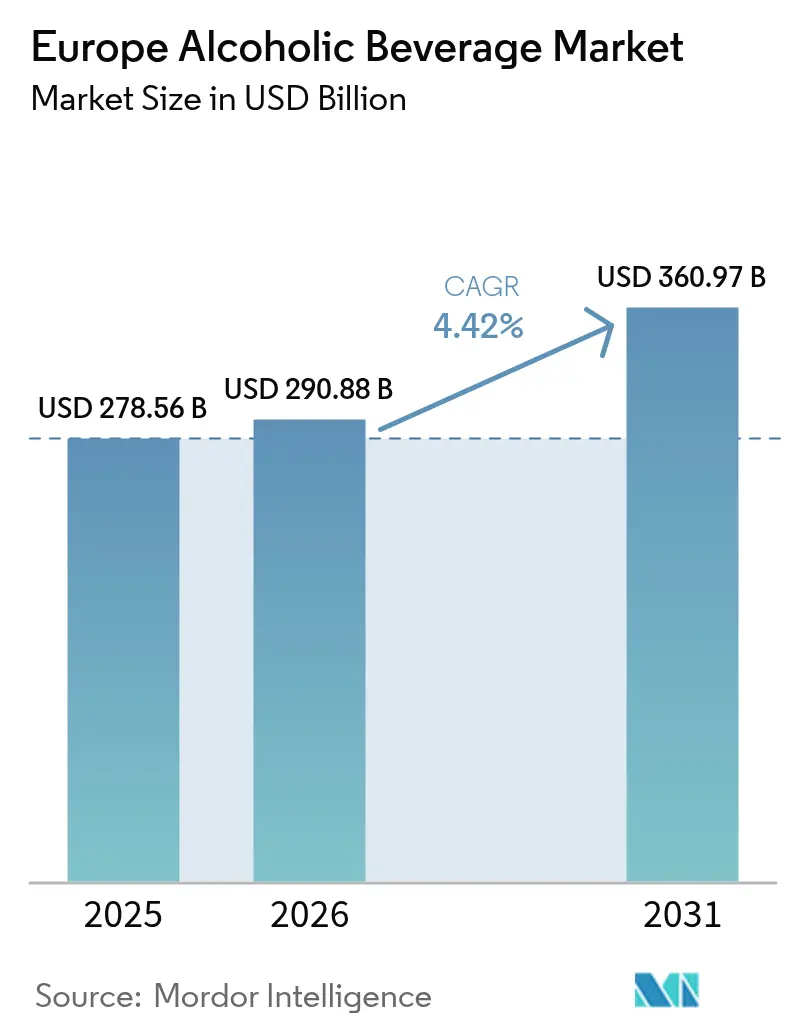

| Tamaño del mercado en el año base (2025) | 278.56 Mil millones de dólares |

| Tamaño del Mercado (2026) | 290.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 360.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Alcohólicas de Europa por Mordor Intelligence

El tamaño del mercado de bebidas alcohólicas de Europa en 2026 se estima en 290.880 millones de USD, creciendo desde el valor de 2025 de 278.560 millones de USD con proyecciones para 2031 que muestran 360.970 millones de USD, creciendo a una CAGR del 4,42% durante 2026-2031. Este crecimiento en valor se atribuye en gran medida a la recuperación del turismo, el cambio hacia productos premium y la rápida adopción del comercio electrónico. Sin embargo, el crecimiento en volumen sigue siendo limitado en categorías maduras como la cerveza convencional. Los consumidores se inclinan cada vez más por bebidas espirituosas premium, cervezas de bajo contenido alcohólico y cócteles listos para beber (RTD), impulsados por una preferencia por la calidad, la autenticidad y la comodidad. Una base de consumidoras femeninas en crecimiento, la normalización de las ocasiones de consumo en el hogar y una mayor participación digital están transformando las estrategias de distribución y marketing. Además, las plataformas digitales y el marketing de influencers están desempeñando un papel significativo en el descubrimiento de productos y las preferencias de los consumidores. En el ámbito regulatorio, existe un impulso creciente hacia la sostenibilidad, particularmente en la reducción de residuos de envases y la implementación del etiquetado de salud. Este cambio está dirigiendo las inversiones hacia soluciones de envases de bajo contenido de carbono e innovaciones en productos sin alcohol.

Conclusiones Clave del Informe

- Por tipo de producto, la cerveza lideró con el 45,32% de la cuota del mercado de bebidas alcohólicas de Europa en 2025; se proyecta que las bebidas espirituosas se expandirán a una CAGR del 5,12% hasta 2031.

- Por usuario final, los consumidores masculinos representaron el 62,10% del tamaño del mercado de bebidas alcohólicas de Europa en 2025, mientras que las consumidoras femeninas avanzan a una CAGR del 5,88% hasta 2031.

- Por tipo de envase, las botellas dominaron con una cuota de ingresos del 71,10% en 2025; las latas representan el formato de más rápido crecimiento con una CAGR del 5,05% entre 2026-2031.

- Por canal de distribución, el canal off-trade captó el 62,74% del tamaño del mercado de bebidas alcohólicas de Europa en 2025 y está creciendo a una CAGR del 4,66% hasta 2031.

- Por geografía, Alemania se mantuvo como el mayor contribuyente con una cuota de mercado del 21,38% en 2025; Polonia está previsto que crezca a una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bebidas Alcohólicas de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de bebidas alcohólicas premium | +1.2% | Global, más fuerte en Alemania, Francia, Reino Unido | Mediano plazo (2-4 años) |

| Adopción de productos con bajo/nulo contenido alcohólico | +0.8% | Reino Unido, Alemania, países nórdicos | Largo plazo (≥ 4 años) |

| Crecimiento de la producción artesanal y en pequeños lotes | +0.6% | Alemania, Bélgica, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| El crecimiento del turismo y la hostelería genera un impacto positivo en el crecimiento | +0.9% | España, Italia, Francia, Grecia | Corto plazo (≤ 2 años) |

| Crecimiento de las ventas de alcohol en línea | +0.5% | Liderado por Reino Unido, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Influencia digital y de las redes sociales | +0.4% | Mayor impacto en Europa Occidental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de bebidas alcohólicas premium

En los principales mercados europeos, los cambios demográficos y el aumento de los ingresos disponibles están impulsando los patrones de consumo de alcohol premium, con énfasis en la calidad sobre la cantidad. La tendencia hacia la premiumización se ha acelerado en el período pospandémico, con los consumidores mostrando una mayor disposición a gastar en marcas artesanales y de patrimonio. A medida que los consumidores europeos desarrollan gustos más refinados, buscan bebidas únicas y de alta calidad caracterizadas por sabores auténticos y artesanía. Este cambio hacia la premiumización no solo pone de relieve la evolución de las preferencias de los consumidores, sino que también contribuye significativamente a la expansión del mercado, con una preferencia por los productos artesanales, de pequeños lotes y de producción artesanal frente a las alternativas de producción masiva. Aunque el segmento de Vinos y Bebidas Espirituosas de LVMH experimentó un descenso orgánico del 4% en 2023, las ventas de champán, particularmente en Europa y Japón, demostraron crecimiento, lo que refleja un consumo premium selectivo. Este cambio hacia los productos premium es especialmente notable en la categoría de bebidas espirituosas, donde los consumidores se sienten atraídos por experiencias auténticas y narrativas de artesanía que justifican precios más elevados.

Adopción de productos con bajo/nulo contenido alcohólico

Los patrones de consumo europeos están experimentando una transformación notable, con el segmento de bajo y nulo contenido alcohólico liderando el cambio. Esta evolución está impulsada principalmente por una creciente concienciación sobre la salud y el cambio en las preferencias generacionales. En todos los grupos demográficos, existe un claro movimiento cultural hacia la moderación en el consumo de alcohol, lo que ha impulsado significativamente la demanda de opciones de bajo y nulo contenido alcohólico. Los consumidores más jóvenes están a la vanguardia de esta tendencia, motivados con frecuencia por objetivos de reducir la ingesta calórica o evitar la intoxicación. En 2024, el consumo de alcohol está asociado con una de cada 11 muertes en la Región Europea de la OMS[1]Organización Mundial de la Salud, "Datos generales sobre el alcohol", who.int. Para hacer frente a estas preocupaciones, la UE ha introducido un nuevo sistema de clasificación para los vinos sin y bajo contenido alcohólico. Este sistema define términos como 'sin alcohol' (≤0,5% ABV) y '0,0%' (≤0,05% ABV), lo que aporta claridad regulatoria y fomenta el crecimiento del mercado. Las principales empresas de bebidas como Anheuser-Busch InBev, Heineken, Carlsberg y Diageo están impulsando activamente la innovación y ampliando sus carteras de productos con bajo y nulo contenido alcohólico, lo que mejora la confianza de los consumidores y aumenta la disponibilidad de productos.

Crecimiento de la producción artesanal y en pequeños lotes

La producción artesanal está aumentando su cuota de mercado de manera constante en toda Europa, impulsada por la creciente demanda de los consumidores de autenticidad y productos de origen local. El movimiento artesanal se beneficia de marcos regulatorios favorables en varios estados miembros de la UE, que incluyen reducciones en los impuestos especiales y procedimientos de concesión de licencias simplificados para los pequeños productores. Alemania ejemplifica esta tendencia, con 1.459 cervecerías en funcionamiento en 2024[2]Oficina Federal de Estadística de Alemania, "Número de la Semana N.º 17 del 22 de abril de 2025", destatis.de, a pesar de la continua consolidación del mercado. Los productores artesanales utilizan eficazmente el marketing digital y los canales de venta directa al consumidor para fortalecer la fidelidad a la marca y justificar precios premium. Las microcervecerías, las destilerías independientes y los pequeños productores dinamizan el mercado con métodos innovadores de elaboración y destilación, sabores únicos y ofertas orientadas a la salud (como opciones orgánicas y de bajo contenido alcohólico). Estas estrategias ayudan a las marcas a diferenciarse y a atraer a consumidores orientados hacia las tendencias. Además, el crecimiento del segmento se ve reforzado por la recuperación del turismo, ya que las cervecerías artesanales y las destilerías se convierten cada vez más en atracciones de destino tanto para visitantes locales como internacionales.

El crecimiento del turismo y la hostelería genera un impacto positivo en el crecimiento

El turismo europeo ha superado los niveles prepandémicos, impulsando una demanda significativa de bebidas alcohólicas en los canales on-trade. Según la Comisión Europea de Viajes, las llegadas de turistas extranjeros y las pernoctaciones a principios de 2024 superaron las cifras de 2019 en un 7,2% y un 6,5%, respectivamente[3]Comisión Europea de Viajes, "La Recuperación del Turismo Europeo Continúa en 2024", etc-corporate.org. Además, el gasto en viajes de los consumidores alcanzó los 742.800 millones de EUR, lo que refleja un incremento del 14,3% respecto a 2023. Esta recuperación ha impulsado notablemente las categorías de alcohol premium, ya que los turistas suelen gastar más en bebidas de alta calidad durante sus viajes. El turismo promueve la exploración y la degustación de vinos locales, cervezas artesanales y bebidas espirituosas artesanales. Los visitantes, impulsados por el deseo de experimentar productos autóctonos, apoyan a los productores locales y refuerzan las identidades de marca a escala global. Los grandes eventos deportivos, como la UEFA Champions League, han impulsado aún más el consumo. La reactivación del sector hostelero ha generado efectos en cadena a lo largo de toda la cadena de suministro de alcohol, beneficiando a las partes interesadas desde los importadores hasta los distribuidores locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impuestos especiales estrictos y regulación | -0.7% | Particularmente Reino Unido, países nórdicos | Corto plazo (≤ 2 años) |

| Creciente concienciación sobre la salud | -0.5% | Más fuerte en el norte de Europa | Largo plazo (≥ 4 años) |

| Alta competencia de alternativas sin alcohol | -0.4% | Reino Unido, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Escasez de suministro de CO₂ para la elaboración de cerveza | -0.3% | Impactos regionales episódicos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Impuestos especiales estrictos y regulación

Las políticas de fiscalidad indirecta en Europa están ejerciendo una presión significativa, restringiendo el crecimiento en volumen y limitando la accesibilidad al mercado. En febrero de 2025, el Reino Unido introdujo una reforma importante en su sistema de impuestos especiales sobre el alcohol, pasando a un modelo por litro de alcohol. Este cambio resultó en un ligero aumento del 0,5% en los ingresos por impuestos especiales, totalizando 12.646 millones de GBP para el ejercicio fiscal 2024-2025. La complejidad del nuevo sistema ha impuesto retos administrativos adicionales a los productores y distribuidores, mientras que el esperado aumento de los ingresos públicos no se ha materializado. Según los datos de la OMS, solo 28 de los 53 estados miembros europeos imponen actualmente impuestos especiales al vino, lo que indica margen para posibles ampliaciones fiscales que podrían restringir aún más el crecimiento del mercado. Además, la Comisión Europea informa que, a enero de 2024, los principales mercados europeos se enfrentan a mayores presiones sobre los precios debido a los ajustes de los tipos del IVA. Luxemburgo elevó su IVA del 16% al 17%, la República Checa consolidó su tipo al 12% y Estonia incrementó su IVA del 20% al 22%[4]Comisión Europea, "Cambios en los tipos del IVA en determinados Estados Miembros de la UE", trade.ec.europa.eu.

Creciente concienciación sobre la salud

Las campañas de concienciación sanitaria y los avances en la investigación médica han establecido un vínculo sólido entre el consumo de alcohol y diversas afecciones de salud, lo que ha provocado cambios significativos de comportamiento, especialmente entre los grupos demográficos más jóvenes. Según la Organización Mundial de la Salud (OMS), los adultos europeos consumen un promedio de 9,2 litros de alcohol puro por año, lo que los sitúa como los mayores consumidores a nivel mundial. Además, la OMS atribuye aproximadamente 800.000 muertes anuales al consumo de alcohol[5]Organización Mundial de la Salud, "Datos generales sobre el alcohol", who.int. Estas estadísticas subrayan la importancia de las iniciativas de salud pública orientadas a fomentar la moderación o la abstinencia total del alcohol. El movimiento 'Sober Curious' (Sobriedad Consciente), que aboga por un enfoque más reflexivo hacia el consumo de alcohol, está ganando impulso entre la Generación Z y los Millennials. En particular, el 52% de las personas que consumen bebidas de bajo y nulo contenido alcohólico expresan preocupaciones sobre el impacto negativo del alcohol en la calidad del sueño. Estas preferencias demográficas en evolución están creando desafíos sostenidos para las categorías de alcohol tradicionales, al tiempo que impulsan el crecimiento de las alternativas de bajo y nulo contenido alcohólico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Espirituosas Impulsan el Crecimiento Premium

La cerveza mantiene su posición dominante con una cuota de mercado del 45,32% en 2025, lo que refleja su importancia cultural y su accesibilidad en los mercados europeos. Esta duradera popularidad se atribuye a su asequibilidad y a la sólida tradición de consumo de cerveza en la región. Dentro de la categoría de cerveza, el segmento de cerveza de bajo contenido alcohólico demuestra un notable potencial de crecimiento. En particular, se proyecta que la cerveza sin alcohol se convertirá en la segunda categoría de cerveza más grande a nivel mundial, impulsada por la creciente concienciación sobre la salud y los cambios en los estilos de vida de los consumidores. En contraste, el mercado del vino enfrenta importantes desafíos debido al cambio climático, que ha afectado negativamente a la producción vinícola europea en 2024. Además, el consumo de vino también ha disminuido, lo que refleja el cambio en las preferencias de los consumidores y las presiones externas.

Por otro lado, las bebidas espirituosas emergen como el segmento de más rápido crecimiento, alcanzando una sólida CAGR del 5,12% hasta 2031. Este crecimiento está impulsado principalmente por la creciente demanda de productos premium y la expansión de la cultura de los cócteles, que atrae a los grupos demográficos más jóvenes y a los consumidores urbanos. La categoría de bebidas espirituosas también se beneficia de la recuperación del turismo y la revitalización de los canales on-trade, a medida que los consumidores muestran una creciente disposición a pagar precios premium por experiencias auténticas y de alta calidad. Las bebidas espirituosas también están capitalizando la innovación en el segmento de bebidas listas para beber (RTD). Mientras tanto, los productores de vino se están adaptando a las nuevas normativas de etiquetado de la UE que entraron en vigor en diciembre de 2023. Estas normativas exigen la inclusión de información nutricional detallada y listas de ingredientes en las etiquetas de los vinos. Si bien este requisito de cumplimiento aumenta los costes operativos para los productores, mejora la transparencia y fomenta una mayor confianza entre los consumidores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Segmento Femenino Se Acelera

Los consumidores masculinos representan el 62,10% de la cuota de mercado en 2025, manteniendo su dominancia tradicional en los patrones de consumo de alcohol. La Organización Mundial de la Salud afirma que los hombres de la región consumieron casi cuatro veces más alcohol que las mujeres en 2024, con hombres promediando 14,9 litros anuales en comparación con los 4,0 litros de las mujeres. Sin embargo, las consumidoras femeninas están experimentando un crecimiento significativo, con una CAGR del 5,88% proyectada hasta 2031. Este crecimiento refleja la evolución de las normas sociales y los esfuerzos de marketing dirigidos. Esta tendencia es particularmente evidente en las categorías de bebidas espirituosas premium y vino, donde las marcas están creando productos y experiencias adaptados a las preferencias femeninas. El aumento del consumo femenino se alinea con tendencias de estilo de vida más amplias que enfatizan las experiencias sociales y el enfoque en la calidad sobre la cantidad.

Las tendencias generacionales indican preferencias distintas dentro de ambos segmentos. Los consumidores de la Generación Z y los Millennials están impulsando la demanda de alternativas de bajo contenido alcohólico y experiencias de marca auténticas. La investigación de Diageo identifica una tendencia de 'zebra striping' (alternancia entre bebidas), en la que los consumidores alternan entre bebidas alcohólicas y no alcohólicas durante la misma ocasión, lo que refleja cambios en los comportamientos de consumo entre géneros. Las estrategias de marketing están adoptando cada vez más mensajes inclusivos y un posicionamiento basado en la experiencia, alejándose de los enfoques tradicionales específicos por género.

Por Tipo de Envase: La Sostenibilidad Impulsa la Innovación

En 2025, las botellas tienen una cuota de mercado del 71,10%, lo que pone de manifiesto las preferencias de los consumidores por la presentación premium y la protección del producto. Las botellas de vidrio, la opción tradicional, siguen siendo el envase preferido para el vino, las bebidas espirituosas y la cerveza premium debido a su capacidad para preservar la calidad, el sabor y la elegancia. Las latas son el formato de envase de más rápido crecimiento, con una CAGR del 5,05% proyectada hasta 2031. Su crecimiento está impulsado por la sostenibilidad, la comodidad y los avances en las tecnologías de barrera que mantienen la calidad del producto. El Reglamento de Envases y Residuos de Envases de la UE (PPWR, por sus siglas en inglés) está impulsando cambios en la industria del envase, exigiendo una reciclabilidad del 80% y una reducción del 15% en el volumen de envases para 2040.

La innovación en envases sostenibles está ganando impulso, con Diageo probando botellas fabricadas en un 90% de papel para su Johnnie Walker Black Label, mientras que Absolut colabora con Blue Ocean Closures para desarrollar tapas fabricadas con más del 95% de fibras certificadas por el FSC. Los monopolios de alcohol nórdicos han iniciado un programa para reducir las emisiones de carbono en un 50% para 2030, centrándose en minimizar el uso de botellas de vidrio pesado y aumentar la adopción de envases con huella de carbono reducida. Los formatos Tetra Pak y Bag-in-Box se están volviendo más populares, particularmente en el segmento del vino, donde la funcionalidad y las consideraciones medioambientales están superando a la estética de los envases tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: La Dominancia del Canal Off-Trade Persiste

En 2025, los canales off-trade tienen una cuota de mercado del 62,74% y representan el segmento de más rápido crecimiento, con una CAGR proyectada del 4,66% hasta 2031. Este crecimiento refleja cambios duraderos en el comportamiento del consumidor desde la era pandémica y la expansión del comercio electrónico. La prominencia de los canales off-trade pone de relieve un cambio significativo: los consumidores están comprando cada vez más alcohol para consumo en el hogar en lugar de para ocasiones en el local. Los factores de crecimiento incluyen una gama de productos más amplia, precios competitivos y la comodidad que atrae a los consumidores con poco tiempo disponible.

Aunque el sector turístico está mejorando, el segmento on-trade se está recuperando a un ritmo más lento. Los consumidores siguen siendo cautelosos con su gasto y prefieren entornos de consumo controlados. Al mismo tiempo, los canales off-trade están acelerando la integración digital. Los minoristas están invirtiendo fuertemente en plataformas en línea y servicios de entrega para ampliar su alcance de mercado. En los mercados nórdicos, los cambios regulatorios en Suecia y Finlandia ahora permiten las ventas directas al consumidor por parte de los productores, lo que marca un cambio significativo que podría transformar la dinámica de distribución. En general, la evolución de estos canales se alinea con las tendencias minoristas más amplias, enfatizando la comodidad, la variedad de productos y la integración digital.

Análisis Geográfico

Alemania mantiene su posición como el mayor mercado de alcohol de Europa con una cuota del 21,38% en 2025, impulsado por su rica cultura cervecera y una sólida industria turística. La producción de cerveza alemana alcanzó 7.200 millones de litros en 2024, la más alta de la UE, aunque las ventas internas disminuyeron un 1,4% hasta aproximadamente 8.300 millones de litros. Esta disminución refleja las tendencias continuas de consumo moderado, según la Oficina Federal de Estadística de Alemania (Statistisches Bundesamt). La resiliencia del mercado es evidente en su rendimiento exportador, con las exportaciones de cerveza aumentando un 1,6% a pesar de los desafíos de producción. Además, el consumo de bebidas espirituosas premium está en aumento, respaldado por la recuperación del turismo y la creciente demanda de los consumidores urbanos de experiencias auténticas.

Polonia está emergiendo como el mercado europeo de más rápido crecimiento, con una CAGR del 4,86% proyectada hasta 2031. Este crecimiento está impulsado por el progreso económico, el aumento de los ingresos disponibles y el cambio en los patrones de consumo. El mercado se beneficia de la integración en la UE y del aumento del turismo, que impulsan tanto el consumo interno como las oportunidades de exportación. Como el tercer mayor productor de cerveza de la UE, después de Alemania y España, Polonia cuenta con una base sólida para la expansión del mercado, según Eurostat. El sólido desempeño de Pernod Ricard en Polonia durante el ejercicio fiscal 24 destaca el atractivo del mercado para las marcas internacionales de bebidas espirituosas. Además, el marco regulatorio, respaldado por la armonización de la UE y la reducción de las barreras comerciales, facilita el crecimiento del mercado.

Francia sigue siendo un mercado clave para los vinos y las bebidas espirituosas premium, a pesar de enfrentar desafíos de producción relacionados con el clima. Incluso con estos obstáculos, Francia continúa liderando la UE en exportaciones de bebidas alcohólicas, generando 12.100 millones de EUR, lo que representa el 41% del total de las exportaciones de la UE, principalmente de categorías de vino, según lo informado por Eurostat. El mercado demuestra resiliencia empleando estrategias de premiumización y aprovechando el patrimonio de marca para lograr precios premium, incluso ante presiones de volumen. La decisión de Diageo de recuperar los derechos de distribución de la empresa conjunta con Moët Hennessy, efectiva en enero de 2025, refleja un cambio estratégico de los actores globales para capitalizar las oportunidades del mercado. Los países del sur de Europa, como España, Italia y Grecia, se benefician de la hostelería impulsada por el turismo, los cócteles de temporada y el consumo experiencial basado en establecimientos. Mientras tanto, los países nórdicos del norte de Europa están liderando la regulación de bajo contenido alcohólico y los envases ecológicos, estableciendo tendencias que influyen en el mercado europeo en su conjunto.

Panorama Competitivo

El mercado europeo de bebidas alcohólicas está moderadamente fragmentado, con empresas multinacionales establecidas que mantienen posiciones dominantes mientras se enfrentan al auge de los productores artesanales y a la evolución de las preferencias de los consumidores. La concentración del mercado difiere significativamente por categoría; el segmento de la cerveza está más consolidado, liderado por grandes actores como Anheuser-Busch InBev, Heineken y Carlsberg, mientras que los segmentos de bebidas espirituosas y vino siguen fragmentados, ofreciendo oportunidades para productores regionales y artesanales. La investigación de la Autoridad de Competencia de Bélgica sobre AB InBev por presuntas prácticas anticompetitivas, particularmente en relación con las condiciones impuestas a mayoristas y operadores de hostelería, subraya el escrutinio regulatorio de las posiciones dominantes en el mercado.

La premiumización, las iniciativas de sostenibilidad y la transformación digital son estrategias competitivas clave. Las empresas están adoptando modelos operativos ligeros en activos, como se observa con Diageo vendiendo sus participaciones accionariales en las operaciones de Guinness en África Occidental mientras retiene la propiedad de la marca y los acuerdos de licencia. Los lanzamientos de productos, las fusiones y adquisiciones, las alianzas y las expansiones son las estrategias más comunes empleadas por las empresas para reforzar sus posiciones en el mercado. A pesar del gran número de actores en el mercado estudiado, las principales cuotas de mercado están en manos de actores clave, incluyendo Diageo Plc, Bacardi Limited, Heineken Holding NV, Pernod Ricard y Anheuser-Busch InBev. La premiumización del sector sigue siendo un impulsor significativo del mercado de bebidas alcohólicas, particularmente en los segmentos de bebidas espirituosas y vino.

Existen oportunidades en los segmentos de bajo contenido alcohólico, las innovaciones en envases sostenibles y los canales de venta directa al consumidor, respaldados por la relajación regulatoria en los mercados nórdicos. La adopción de tecnología se centra en optimizar las cadenas de suministro, mejorar la participación del consumidor a través de plataformas digitales e implementar sistemas de seguimiento de sostenibilidad para satisfacer los requisitos regulatorios en evolución y las expectativas de los consumidores. El cumplimiento del Reglamento de Envases y Residuos de Envases de la UE (PPWR, por sus siglas en inglés) presenta tanto desafíos como oportunidades para las empresas que invierten en tecnologías de envases sostenibles e iniciativas de economía circular.

Líderes del Sector de Bebidas Alcohólicas de Europa

Pernod Ricard

Diageo Plc

Bacardi Limited

Anheuser-Busch InBev

Heineken Holding NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: HEINEKEN ha inaugurado un centro global de investigación y desarrollo en los Países Bajos para impulsar innovaciones en la elaboración de cerveza y avanzar en el desarrollo de productos de próxima generación. La inversión de 45 millones de EUR destaca el papel de HEINEKEN como pionero en la industria cervecera y su compromiso con el mantenimiento del liderazgo en el sector holandés de tecnología alimentaria.

- Junio de 2025: Brewdog presentó una cerveza exclusiva para el partido de prueba entre Inglaterra e India en Lord's. La nueva cerveza está elaborada con lúpulos Luminosa y Galaxy. Esta cerveza es ligera, refrescante y tropical, con sabores de limonada de melocotón y mango, piel de naranja confitada, papaya y guayaba. Es una elaboración que seguramente impresionará.

- Mayo de 2025: BrewDog, la cervecería artesanal escocesa, ha renovado la identidad visual de su gama principal de cervezas. Esta actualización afecta a variantes muy queridas como Punk IPA, Hazy Jane, Lost Lager y Elvis Juice. Aunque el logotipo distintivo de BrewDog y su paleta de colores se mantienen consistentes, cada cerveza ahora cuenta con una estética única, aumentando su presencia en el lineal y su reconocibilidad.

- Enero de 2025: Diageo ha reestructurado su modelo de distribución en Francia al recuperar los derechos de distribución de marcas clave, incluyendo Johnnie Walker, J and B y Gordon's, de su empresa conjunta con Moët Hennessy. Este movimiento establece a Diageo Francia como una empresa independiente en el mercado.

Alcance del Informe del Mercado de Bebidas Alcohólicas de Europa

Una bebida alcohólica es una bebida que contiene etanol, comúnmente conocido como alcohol. Las bebidas alcohólicas se dividen típicamente en tres clases generales: cervezas, vinos y bebidas espirituosas.

El mercado europeo de bebidas alcohólicas está segmentado por tipo de producto, canal de distribución y país. En función del tipo de producto, el mercado está segmentado en cerveza, vino y bebidas espirituosas. En función del canal de distribución, el mercado está segmentado en on-trade y off-trade. El segmento off-trade está a su vez segmentado en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales off-trade. En función del país, el mercado está segmentado en Reino Unido, Alemania, Francia, Italia, España, Rusia y el Resto de Europa.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Cerveza | Cerveza de tipo Ale |

| Lager | |

| Cerveza de Bajo Contenido Alcohólico | |

| Otros Tipos de Cerveza | |

| Vino | Vino Fortificado |

| Vino Tranquilo | |

| Vino Espumoso | |

| Otros Tipos de Vino | |

| Bebidas Espirituosas | Brandy y Coñac |

| Licor | |

| Tequila y Mezcal | |

| Ron | |

| Whisky | |

| Otros Tipos de Bebidas Espirituosas | |

| Otros |

| Masculino |

| Femenino |

| Botellas |

| Latas |

| Otros (Tetra Pak) |

| On-Trade |

| Off-Trade |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Rusia |

| Suecia |

| Bélgica |

| Polonia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Producto | Cerveza | Cerveza de tipo Ale |

| Lager | ||

| Cerveza de Bajo Contenido Alcohólico | ||

| Otros Tipos de Cerveza | ||

| Vino | Vino Fortificado | |

| Vino Tranquilo | ||

| Vino Espumoso | ||

| Otros Tipos de Vino | ||

| Bebidas Espirituosas | Brandy y Coñac | |

| Licor | ||

| Tequila y Mezcal | ||

| Ron | ||

| Whisky | ||

| Otros Tipos de Bebidas Espirituosas | ||

| Otros | ||

| Por Usuario Final | Masculino | |

| Femenino | ||

| Por Tipo de Envase | Botellas | |

| Latas | ||

| Otros (Tetra Pak) | ||

| Por Canal de Distribución | On-Trade | |

| Off-Trade | ||

| Por País | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de bebidas alcohólicas de Europa en 2026?

El tamaño del mercado de bebidas alcohólicas de Europa alcanzó los 290.880 millones de USD en 2026 y se proyecta que crezca hasta los 360.970 millones de USD en 2031.

¿Qué segmento de producto está expandiéndose más rápidamente?

Las bebidas espirituosas muestran el mayor impulso, avanzando a una CAGR del 5,12% sobre la base de la premiumización y la cultura de los cócteles.

¿Por qué las bebidas de bajo y nulo contenido alcohólico están ganando terreno?

La concienciación sobre la salud, las nuevas normativas de etiquetado de la UE y los sabores innovadores están impulsando la cerveza sin alcohol y las bebidas espirituosas sin alcohol hacia un crecimiento de doble dígito.

¿Qué país ofrece las mejores perspectivas de crecimiento?

Polonia lidera con una CAGR prevista del 4,86% hasta 2031 gracias al aumento de los ingresos y los efectos favorables de la integración en la UE.

Última actualización de la página el: