Tamaño y Participación del Mercado Europeo de Adhesivos Epoxi

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Adhesivos Epoxi por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de adhesivos epoxi sea de USD 1,55 mil millones en 2025, USD 1,64 mil millones en 2026, y alcance USD 2,21 mil millones para 2031, creciendo a una CAGR del 6,12% de 2026 a 2031. La constante electrificación de vehículos, los mandatos de renovación del Pacto Verde y los cambios tecnológicos hacia formulaciones con bajo contenido de COV están ampliando el espectro de aplicaciones y elevando el precio promedio por kilogramo de los grados de alto rendimiento. El auge en el ensamblaje de baterías para vehículos eléctricos favorece los epoxi con conductividad térmica que combinan resistencia mecánica con capacidad de disipación de calor. Los proveedores regionales también están acelerando el lanzamiento de formulaciones base agua a medida que los usuarios finales endurecen sus criterios de sostenibilidad y se preparan para autorizaciones REACH más estrictas. El doble papel de Alemania como la mayor base de fabricación de adhesivos de Europa y el centro de demanda de más rápido crecimiento refuerza su condición de referente para el mercado europeo de adhesivos epoxi.

Conclusiones Clave del Informe

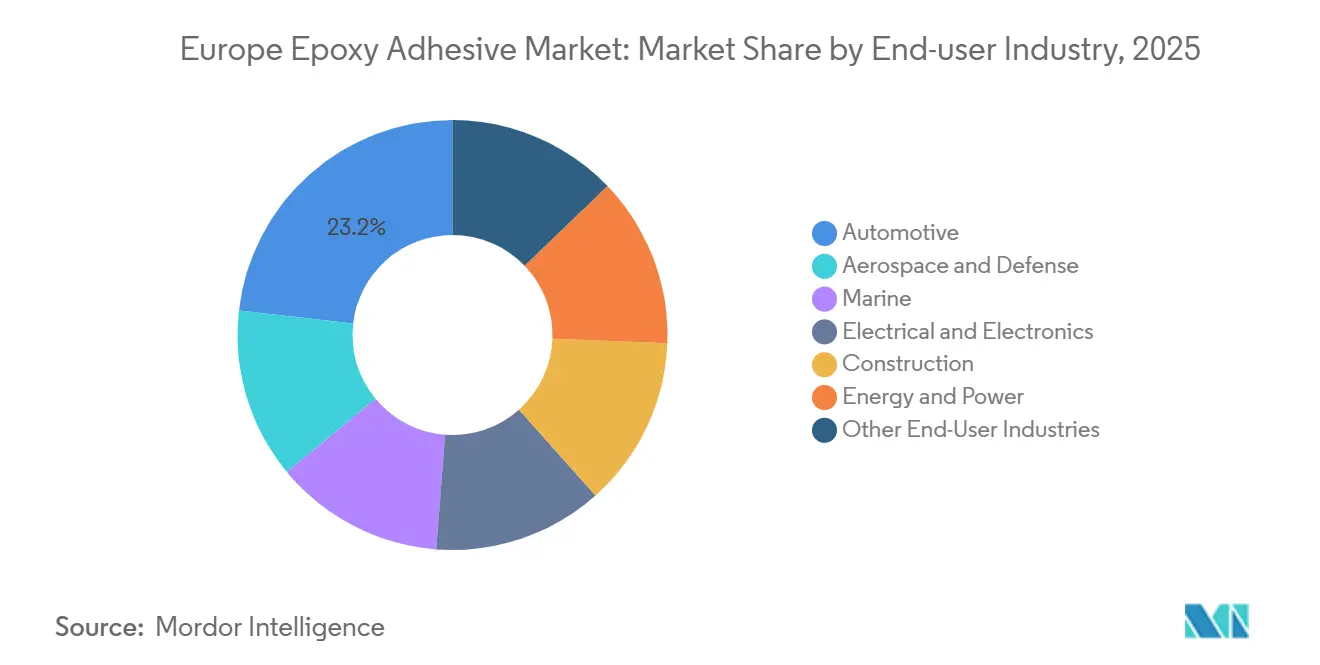

- Por industria de usuario final, las aplicaciones automotrices representaron el 23,18% de la participación del mercado europeo de adhesivos epoxi en 2025, mientras que se prevé que el sector eléctrico y electrónico se expanda a una CAGR del 6,58% durante el período de pronóstico (2026-2031).

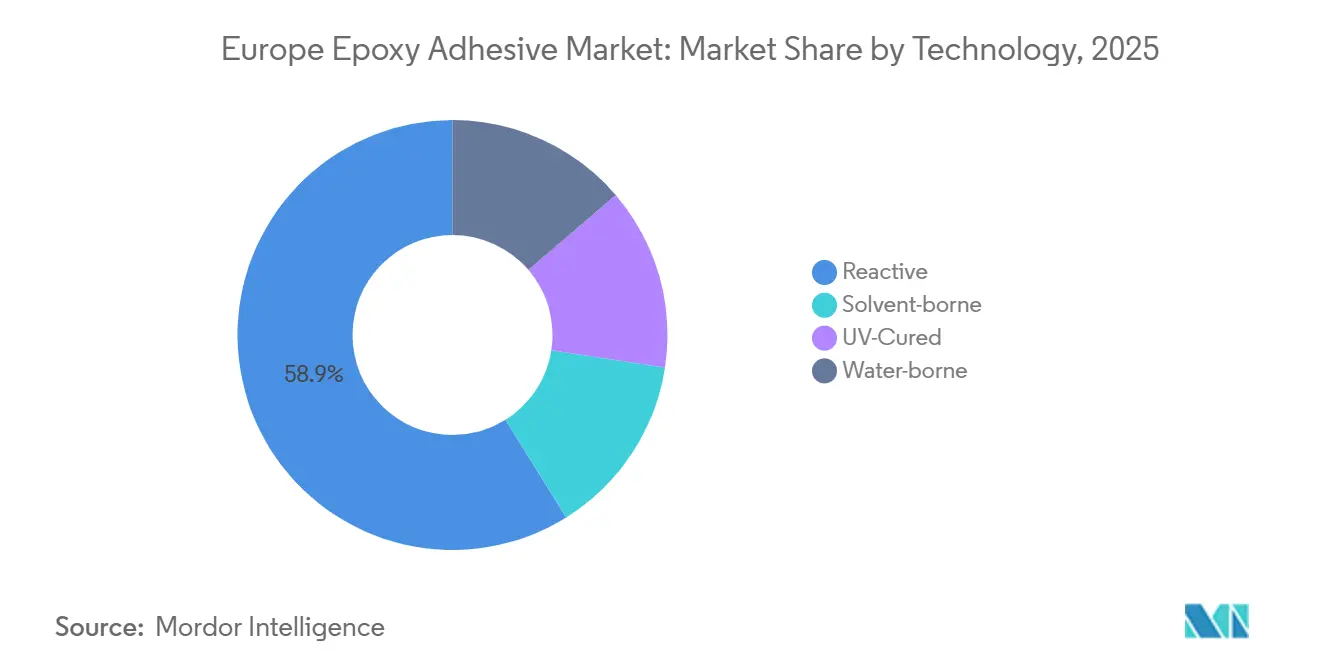

- Por tecnología, los sistemas reactivos representaron el 58,87% del tamaño del mercado europeo de adhesivos epoxi en 2025, mientras que se proyecta que los sistemas base agua registren una CAGR del 6,47% durante 2026-2031.

- Por país, Alemania ostentó el 23,12% de la participación del mercado europeo de adhesivos epoxi en 2025 y se anticipa que crezca a una CAGR del 6,35% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Adhesivos Epoxi

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Ensamblaje Estructural de Vehículos Eléctricos y Vehículos Ligeros | + 1.8% | Alemania, Francia, Reino Unido, Países Nórdicos | Mediano plazo (2-4 años) |

| Auge de la Renovación en Construcción (Pacto Verde de la UE) | + 1.5% | Alemania, Francia, Italia, España, Países Nórdicos | Largo plazo (≥ 4 años) |

| Transición hacia Sistemas de Alto Rendimiento Impulsada por COV/REACH | + 1.2% | Global (aplicación en toda la UE) | Corto plazo (≤ 2 años) |

| Ampliación de Palas para Turbinas Eólicas Marinas | + 0.9% | Alemania, Reino Unido, Países Nórdicos, España | Largo plazo (≥ 4 años) |

| Adopción de Dispensación Robótica en Líneas de Ensamblaje | + 0.7% | Alemania, Francia, Italia, Reino Unido | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Ensamblaje Estructural de Vehículos Eléctricos y Vehículos Ligeros

En carcasas de baterías, estructuras de absorción de impactos y componentes de carrocería de materiales mixtos, los adhesivos epoxi están sustituyendo cada vez más a los métodos tradicionales como soldaduras, remaches y sujetadores mecánicos. Modificados con cargas cerámicas, los epoxi con conductividad térmica alcanzan una conductividad térmica de ≥2 W/m·K y resistencias al cizallamiento en solape de hasta 30 MPa. Esta capacidad facilita las interfaces entre módulos y placas de refrigeración que gestionan eficazmente el calor y soportan cargas de impacto. La diversidad en los formatos de celdas, como cilíndrico, bolsa y lámina, genera una demanda diferenciada de epoxi, cintas sensibles a la presión y rellenos de huecos. Esta demanda colectiva está ampliando la presencia del mercado europeo de adhesivos estructurales en las plataformas de vehículos. A medida que las tendencias de reducción de peso impulsan a los fabricantes de equipos originales hacia piezas de aluminio y polímeros reforzados con fibra, surge la necesidad de adhesivos químicamente compatibles. Estos adhesivos deben soportar ciclos térmicos de −40 °C a 80 °C sin delaminarse. Las carteras de proveedores, incluidas SikaForce y WEVO-CHEMIE, ahora destacan grados de silicona con adhesión inicial superior a 2 MPa y conductividades térmicas que se aproximan a 1,5 W/m·K, específicamente para módulos de vehículos eléctricos[1]WEVO-CHEMIE, "Adhesivos de Silicona de Alta Conductividad Térmica para Baterías de Vehículos Eléctricos," wevo-chemie.com. Además, las líneas piloto que incorporan dosificación robótica y curado infrarrojo en línea no solo están reduciendo los tiempos de ciclo, sino que también están mejorando las tasas de adopción en las gigafábricas alemanas y francesas. Dadas estas tendencias, el mercado europeo de adhesivos epoxi para aplicaciones de baterías está preparado para un crecimiento de volumen de dos dígitos de 2026 a 2028.

Transición hacia Sistemas de Alto Rendimiento Impulsada por COV/REACH

En abril de 2025, la Comisión Europea propuso limitar las autorizaciones a 10 años e implementar un filtro de «uso esencial», reduciendo el margen de cumplimiento para los sistemas base solvente heredados. El Baxxodur EC 151 de BASF-Sika, un endurecedor epoxi a base de aminas, presenta emisiones de COV un 90% menores en comparación con los sistemas de aminas tradicionales y reduce el tiempo de curado en dos tercios, mostrando cómo la regulación impulsa la innovación. A medida que los fabricantes de equipos originales persiguen certificaciones ISO 14001, las formulaciones base agua y curadas por UV están ganando más diseños en electrodomésticos, madera de ingeniería y electrónica. La adquisición de ATP Adhesive Systems por parte de Henkel, con una cartera de más del 90% base agua, refuerza estratégicamente la posición de Henkel en el mercado europeo de adhesivos epoxi, con foco en los sectores automotriz, electrónico y de construcción. Esta tendencia regulatoria sugiere una prima de CAGR sostenida para los grados sostenibles a lo largo del período de pronóstico.

Ampliación de Palas para Turbinas Eólicas Marinas

A medida que los diámetros del rotor superan los 220 m, ejercen mayores tensiones de pelado y cizallamiento sobre los enlaces del larguero y la carcasa. Investigadores de la Universidad de Oulu han desarrollado epoxi de base biológica a partir de residuos forestales, con resistencias a la tracción hasta un 76% superiores a sus homólogos de poliéster de base fósil. Estas innovaciones no solo mejoran la resistencia, sino que también facilitan el reciclaje químico, abordando los desafíos relacionados con el fin de vida útil de las palas. El proyecto IMPACT en DTU Wind ha introducido modelos avanzados de predicción de fatiga[2]DTU Wind, "Informe Final del Proyecto IMPACT 2025," dtu.dk . Estos modelos permiten parámetros de diseño de adhesivos más precisos, lo que se traduce en ahorros significativos en costos operativos. Los fabricantes en Alemania y el Reino Unido están experimentando con epoxi tenacificados de dos componentes. Estos epoxi, con tasas críticas de liberación de energía de deformación de ≥30 kJ/m², tienen como objetivo frenar la propagación de grietas durante una vida útil proyectada de 30 años. Tales avances están impulsando un aumento en la demanda dentro del mercado europeo de adhesivos epoxi, especialmente a medida que las capacidades de energía eólica marina se expanden para alinearse con los objetivos Fit-for-55.

Adopción de Dispensación Robótica en Líneas de Ensamblaje

Las aplicaciones de cordón automatizadas mejoran el rendimiento y garantizan una calidad consistente, particularmente en el pegado de celdas de baterías de vehículos eléctricos y el encapsulado de electrónica. La tecnología «Curing-by-Design» de Sika, que permite una vida útil de la mezcla ajustable seguida de un curado rápido, ha logrado una notable reducción del 40% en los tiempos de ciclo en líneas piloto de baterías. Un estudio de 2026 sobre polimerización frontal catiónica inducida por radicales demostró que las uniones epoxi podían curarse completamente en tan solo 10 segundos a 80 °C. Esto alinea la química adhesiva con las exigencias de la robótica de alta velocidad. La tecnología de gemelo digital impulsada por inteligencia artificial de Henkel predice escenarios de fuga térmica y permite seleccionar la viscosidad y la forma del cordón del relleno de huecos más adecuados. Esto reduce las tasas de desperdicio y las reclamaciones de garantía. La resiliencia de la automatización impulsa el cumplimiento de especificaciones y garantiza una demanda constante de adhesivos epoxi en la fabricación automotriz y de electrodomésticos en toda Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas de BPA y Epiclorhidrina | -0.8% | Global (centros de producción de la UE: Alemania, Países Bajos) | Corto plazo (≤ 2 años) |

| Reclasificación Toxicológica/Regulatoria del BPA | -0.5% | Global (aplicación en toda la UE, extensión al Reino Unido) | Mediano plazo (2-4 años) |

| Auge de Alternativas de Base Biológica e Híbridas | -0.4% | Alemania, Francia, Países Nórdicos, Resto de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas de BPA y Epiclorhidrina

En 2025, los precios europeos de la resina epoxi cayeron un 12% debido al exceso de oferta en el mercado, lo que generó márgenes más ajustados e incertidumbres de aprovisionamiento más elevadas. Westlake cerró su instalación de Pernis, que producía resinas epoxi, BPA y epiclorhidrina, en junio de 2025. A esto le siguió pronto el anuncio de Ineos en octubre de 2025 de cerrar sus unidades de Rheinberg para epiclorhidrina y cloro. Mientras tanto, la imposición de derechos antidumping por parte de India desvió los flujos asiáticos de epoxi hacia Europa, agravando las fluctuaciones de precios. Para navegar esta volatilidad, los formuladores de adhesivos están recurriendo a contratos con múltiples proveedores e incluso explorando materias primas de base biológica. A pesar de estas medidas, la imprevisibilidad de los costos a corto plazo continúa impactando las decisiones de capital de trabajo en el mercado europeo de adhesivos epoxi.

Reclasificación Toxicológica/Regulatoria del BPA

Las preocupaciones sobre la alteración endocrina podrían llevar a posibles restricciones sobre el BPA, a menos que se apliquen exenciones de uso esencial. La revisión de REACH acelera los plazos de sustitución, haciendo eco de las reducciones graduales del formaldehído en el encolado de madera. Si bien los sistemas híbridos de aceite vegetal epoxidado alcanzan resistencias al cizallamiento en solape superiores a 20 MPa, desafíos como la variabilidad de las materias primas y la sensibilidad a la humedad dificultan su escalado. En consecuencia, los proveedores de adhesivos destinan hasta el 5% de sus presupuestos de I+D a la reformulación y colaboran con asociaciones sectoriales para obtener derogaciones transitorias. Sin estas adaptaciones, corren el riesgo de perder terreno en el mercado europeo de adhesivos epoxi a finales de la década de 2020.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: Dominio Automotriz y Auge de la Electrónica

En 2025, el sector automotriz representó el 23,18% del mercado europeo de adhesivos epoxi, destacando una preferencia constante por los epoxi para mejorar la rigidez de la carrocería y la absorción de impactos. A medida que la industria se electrifica, crece la demanda de rellenos de huecos con conductividad térmica, resinas de encapsulado ignífugas y soluciones de desunión bajo demanda, todas fundamentales para el reciclaje de baterías. Con requisitos de resistencia al cizallamiento en solape establecidos entre 15-23 MPa y temperaturas de servicio de hasta 80 °C, el valor promedio por vehículo aumenta, lo que permite al mercado europeo de adhesivos epoxi mantener su precio premium. El sector electrónico se encuentra en una trayectoria de CAGR del 6,58%, impulsado por el despliegue de 5G y la miniaturización de módulos de potencia. Estos avances requieren adhesivos con conductividad térmica de ≥3 W/m·K y alta elongación para contrarrestar los desajustes térmicos. En Alemania y Polonia, las líneas de ensamblaje para Mini-LED ahora optan por geles de silicona de baja viscosidad que curan a temperatura ambiente, una medida que reduce drásticamente el consumo de energía. Una demanda diversa que abarca dispositivos de consumo, automatización industrial e inversores fotovoltaicos garantiza un crecimiento de volumen constante, incluso en medio de una posible desaceleración en los ciclos de electrónica de consumo.

La construcción, que ocupa el tercer lugar en volumen, está respaldada por los subsidios de renovación de la UE. Estos subsidios promueven el uso de poliuretanos de bajo contenido de COV y alta adherencia, especialmente para el pegado de fachadas y paneles de aislamiento. Los sectores marino, aeroespacial y de energías renovables tienen cada uno sus demandas únicas. Por ejemplo, buscan grados de alto rendimiento de nicho, como adhesivos de metacrilato tolerantes a la humedad para cascos compuestos y epoxi ignífugos. Estos últimos deben cumplir con las normas FAR 25.853 relativas a fuego, humo y toxicidad en interiores de aeronaves. Las aplicaciones de energía, particularmente en energía eólica marina, priorizan los epoxi resistentes a las grietas, garantizando que mantengan una tenacidad a la fractura de ≥25 kJ/m² durante un ciclo de vida de 30 años. En conjunto, estos diversos segmentos refuerzan la resiliencia del mercado final, protegiendo al mercado europeo de adhesivos epoxi de las fluctuaciones cíclicas de cualquier sector individual.

Por Tecnología: Los Sistemas Reactivos Lideran, los Sistemas Base Agua Ganan Impulso

En 2025, los sistemas reactivos representaron el 58,87% del mercado europeo de adhesivos epoxi. Este segmento ofrece módulos superiores a 2.000 MPa y elongaciones que van del 2% al 300% para diversas uniones. Dentro de este segmento, los epoxi de dos componentes dominan el ensamblaje estructural automotriz. Los sistemas base agua representan el segmento de más rápido crecimiento, con una sólida CAGR del 6,47% proyectada hasta 2031. Su portador sin solventes y su procesabilidad sin interrupciones los hacen muy adecuados para aplicaciones sensibles a la higiene, como cintas médicas y electrónica flexible. Por ejemplo, los acrílicos base agua de ATP ya han superado una resistencia al pelado de 1,5 MPa en sustratos de baja energía superficial. Los adhesivos base solvente, aunque enfrentan desafíos derivados de las regulaciones de COV, continúan manteniendo aplicaciones de nicho que requieren evaporación rápida y mojado profundo del sustrato. Sin embargo, están perdiendo gradualmente participación de mercado frente a las alternativas base agua y reactivas. Los adhesivos curados por UV forman otro segmento que ofrece procesamiento rápido y eficiencia energética. A pesar de estas ventajas, la adopción está limitada por la opacidad del sustrato, los problemas de curado en zonas de sombra y la alta inversión de capital requerida para el equipo de UV. Un estudio de 2021 sobre polimerización frontal catiónica inducida por radicales demostró que los adhesivos epoxi, cuando se activan por UV y se usan con sustratos calentados a 80 °C, pueden lograr un curado completo en menos de 10 segundos para uniones de aluminio. Estos adhesivos ofrecen resistencias al cizallamiento en solape de hasta 20 MPa, comparables a los curados térmicos tradicionales que requieren minutos u horas.

Análisis Geográfico

En 2025, Alemania ostentó el 23,12% del mercado europeo de adhesivos epoxi. Para 2031, se proyecta que esta participación crezca a una CAGR del 6,35%, impulsada por las actividades de ensamblaje de vehículos eléctricos en Baviera y Baden-Württemberg, junto con sustanciales presupuestos de renovación asignados a edificios públicos. A pesar de una caída del 2,8% en el volumen de ventas domésticas, los fabricantes alemanes de adhesivos, según lo informado por Industrieverband Klebstoffe, lograron ventas de EUR 13.600 millones en 2024. Esta cifra destaca la fuerte dependencia de la industria en las exportaciones y su eficiencia productiva. Los incentivos federales para las gigafábricas de baterías en Brandeburgo y Baja Sajonia refuerzan la demanda interna, particularmente para rellenos de huecos epoxi con conductividad térmica e ignífugos. Además, la expansión de las capacidades de dispersión de BASF en Ludwigshafen consolida la posición de Alemania como principal centro de suministro de grados con bajo contenido de COV, que tienen una alta demanda en toda Europa.

En Francia, las instalaciones de Airbus en Toulouse y Nantes subrayan la importancia de los adhesivos epoxi en el ensamblaje de compuestos aeroespaciales. Estos epoxi deben cumplir con estándares rigurosos, incluidos los de fuego, humo y toxicidad, y resistencia a los impactos de rayos. El Reino Unido, pionero en energía eólica marina, requiere epoxi resistentes a las grietas para palas que superan los 100 metros, producidas cerca del estuario del Humber. Al mismo tiempo, el impulso de Londres para la rehabilitación de edificios amplifica la demanda de adhesivos de construcción de bajas emisiones. En Italia, los sectores de muebles y electrodomésticos en Lombardía se inclinan hacia los poliuretanos de curado por humedad para el panelado de madera. Mientras tanto, el revitalizado mercado residencial de España impulsa la demanda de poliuretanos, especialmente para el pegado de paneles de aislamiento.

Los países nórdicos están experimentando un crecimiento por encima de la media europea, en gran parte debido a las estrictas regulaciones ambientales que favorecen las soluciones químicas de base biológica. Tanto Dinamarca como Suecia están ampliando sus capacidades de energía eólica marina, abasteciendo epoxi de alta tenacidad predominantemente de proveedores en Alemania y Suiza. Europa del Este, liderada por naciones como Polonia, Chequia y Rumanía, está viendo inversiones significativas en piezas automotrices y ensamblaje de electrónica. Este auge se ve reforzado por la adquisición de Akkim por parte de Sika, que está destinada a mejorar las capacidades de producción con nuevos activos en Turquía y Rumanía. Sin embargo, el mercado de Rusia se ve obstaculizado por las sanciones internacionales y las interrupciones en la cadena de suministro, lo que limita su impacto en la trayectoria general del mercado europeo de adhesivos epoxi.

Panorama Competitivo

Los principales actores como Henkel, Sika, BASF, 3M, Dow y H.B. Fuller dominan el mercado europeo de adhesivos epoxi, que exhibe una fragmentación moderada. La descarbonización de la cartera es crucial; por ejemplo, el codesarrollo de Baxxodur EC 151 por BASF y Sika reduce el contenido de COV en un 90% y reduce a la mitad el tiempo de curado, cumpliendo con los estándares de REACH y el Pacto Verde. Los proveedores están aprovechando la inteligencia artificial y los gemelos digitales en los laboratorios de formulación, acortando los ciclos de desarrollo de productos hasta en un 30%. Mientras tanto, las inversiones de Henkel están permitiendo la creación de prototipos de rellenos de huecos para baterías en tan solo 48 horas, gracias a las herramientas predictivas de aprendizaje automático.

Las oportunidades emergentes residen en los adhesivos de desunión bajo demanda, que facilitan el reciclaje de baterías de vehículos eléctricos y garantizan la separabilidad conforme a DIN/TS 54405 en electrodomésticos. Las solicitudes de patentes de 2025 a 2026 destacan un enfoque en híbridos de silicona con conductividad térmica superior a 2 W/m·K y dispersiones de poliuretano de base biológica, subrayando un sólido impulso en I+D. Los actores de nicho como WEVO-CHEMIE están estableciendo una posición con grados de conductividad térmica ultraelevada, mientras que los especialistas regionales aprovechan su cercanía a los clientes para formulaciones personalizadas en madera de ingeniería y compuestos marinos. Si bien la competencia de precios es moderada en los segmentos premium, las fluctuaciones en los precios de las materias primas y los costos de energía requieren una gestión vigilante de los márgenes a lo largo de la cadena de valor, influyendo en las decisiones estratégicas en el panorama europeo de adhesivos epoxi.

Líderes de la Industria Europea de Adhesivos Epoxi

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Sika acordó adquirir el productor turco de adhesivos Akkim, añadiendo CHF 220 millones en ventas de 2025 y dos centros de fabricación en Turquía y Rumanía para impulsar la distribución en Europa del Este.

- Enero de 2026: Henkel firmó un acuerdo para adquirir ATP Adhesive Systems, con sede en Suiza, especialista en cintas de alto rendimiento base agua con ventas de EUR 270 millones en 2025 y 700 empleados.

Alcance del Informe del Mercado Europeo de Adhesivos Epoxi

El pegamento epoxi es un adhesivo de dos componentes de alta resistencia compuesto por una resina y un endurecedor que, al mezclarse, se cura formando un polímero rígido, duradero e impermeable. Destaca en el pegado, sellado y relleno de huecos entre materiales diversos como metal, madera y vidrio. El epoxi es reconocido por su superior resistencia a productos químicos, humedad y temperaturas extremas.

El informe del mercado europeo de adhesivos epoxi está segmentado por tecnología, industria de usuario final y geografía. Por industria de usuario final, el mercado está segmentado en aeroespacial y defensa, automotriz, marina, eléctrica y electrónica, construcción, energía y potencia, y otras industrias de usuarios finales. Por tecnología, el mercado está segmentado en reactivo, base solvente, curado por UV y base agua. El informe también cubre el tamaño del mercado y las previsiones de adhesivos epoxi en 7 países de la región europea. Para cada segmento, el tamaño del mercado y las previsiones se proporcionan en términos de valor (USD).

| Aeroespacial y Defensa |

| Automotriz |

| Marina |

| Eléctrica y Electrónica |

| Construcción |

| Energía y Potencia |

| Otras Industrias de Usuarios Finales |

| Reactivo |

| Base Solvente |

| Curado por UV |

| Base Agua |

| Francia |

| Alemania |

| Italia |

| Rusia |

| España |

| Reino Unido |

| Países Nórdicos |

| Resto de Europa |

| Por Industria de Usuario Final | Aeroespacial y Defensa |

| Automotriz | |

| Marina | |

| Eléctrica y Electrónica | |

| Construcción | |

| Energía y Potencia | |

| Otras Industrias de Usuarios Finales | |

| Por Tecnología | Reactivo |

| Base Solvente | |

| Curado por UV | |

| Base Agua | |

| Por País | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Países Nórdicos | |

| Resto de Europa |

Definición de mercado

- Industria de Usuario Final - Edificación y Construcción, Embalaje, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuarios finales consideradas en el mercado de adhesivos epoxi.

- Producto - Todos los productos de adhesivos epoxi son considerados en el mercado estudiado

- Resina - En el alcance del estudio, se consideran los epoxi de uno y dos componentes

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos base agua, base solvente, reactivos y curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo Base Solvente | Los adhesivos base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo Base Agua | Los adhesivos base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. Deslocalización nacional, internalización y retorno son otros términos utilizados. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación, es lo opuesto a esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la UE y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas base agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Embalaje 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Embalaje 2025: el 100% del embalaje debe ser reutilizable, reciclable o compostable para 2025, el 70% del embalaje plástico debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en el embalaje para 2025, y el embalaje plástico de un solo uso problemático e innecesario debe eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de «sustitución de importaciones», nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando corresponde).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción