Tamaño y Participación del Mercado Europeo de Adhesivos y Selladores para la Construcción

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

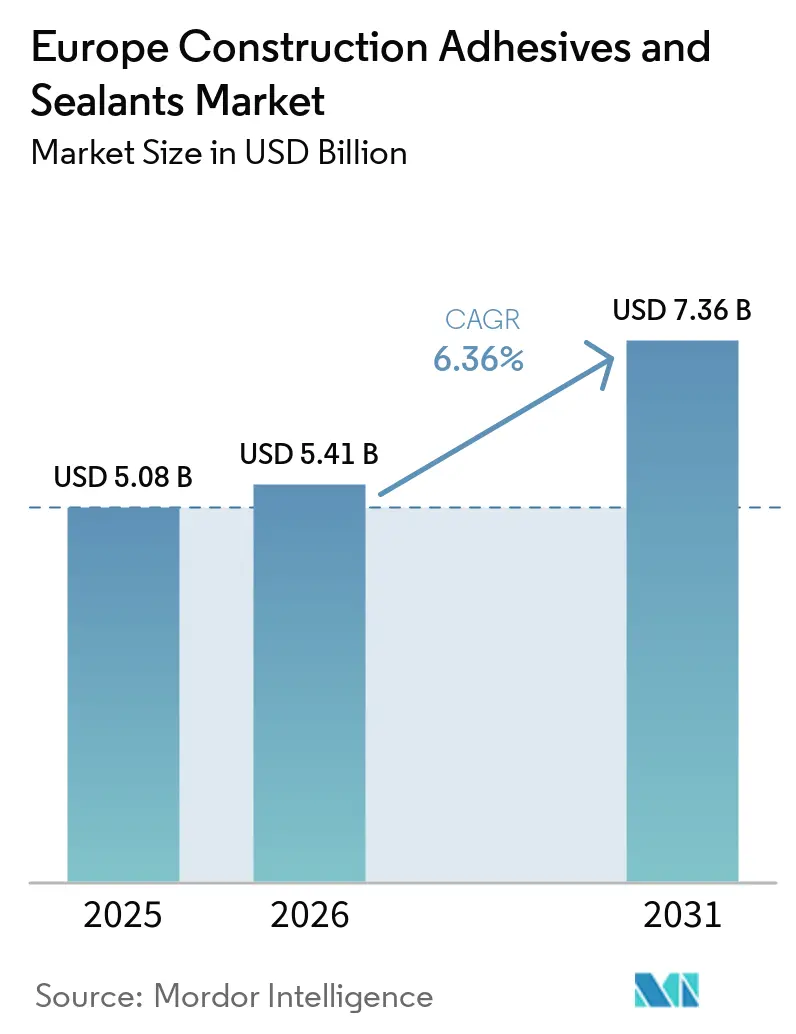

| Tamaño del mercado en el año base (2025) | 5.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Adhesivos y Selladores para la Construcción por Mordor Intelligence

El tamaño del Mercado Europeo de Adhesivos y Selladores para la Construcción fue valorado en USD 5,08 mil millones en 2025 y se estima que crecerá desde USD 5,41 mil millones en 2026 hasta alcanzar USD 7,36 mil millones en 2031, a una CAGR del 6,36% durante el período de pronóstico (2026-2031). La escalada refleja la sincronización de la financiación del sector público, renovaciones más rápidas y la adopción acelerada de formulaciones con bajo contenido de COV. Alemania ancla la demanda regional con el programa de infraestructura de EUR 500 mil millones, mientras que Italia y Austria aportan una creciente cartera de rehabilitaciones de puentes y túneles. Las regulaciones revisadas de la UE, el Reglamento de Productos de Construcción (CPR), la Clasificación-Etiquetado-Envasado (CLP) y los nuevos límites de COV, impulsan a los fabricantes hacia plataformas de base acuosa verificadas con EMICODE EC1 Plus. Al mismo tiempo, los costes del silicón vinculados al platino y la volatilidad de los isocianatos reducen los márgenes para los sistemas de base solvente y reactivos, aumentando la importancia estratégica de la integración hacia atrás y los contratos de materias primas a largo plazo. La actividad competitiva se centra en los Pasaportes Digitales de Producto (DPP), las Declaraciones Ambientales de Producto (EPD) y la adquisición de especialistas regionales con sólidas redes de instaladores.

Conclusiones Clave del Informe

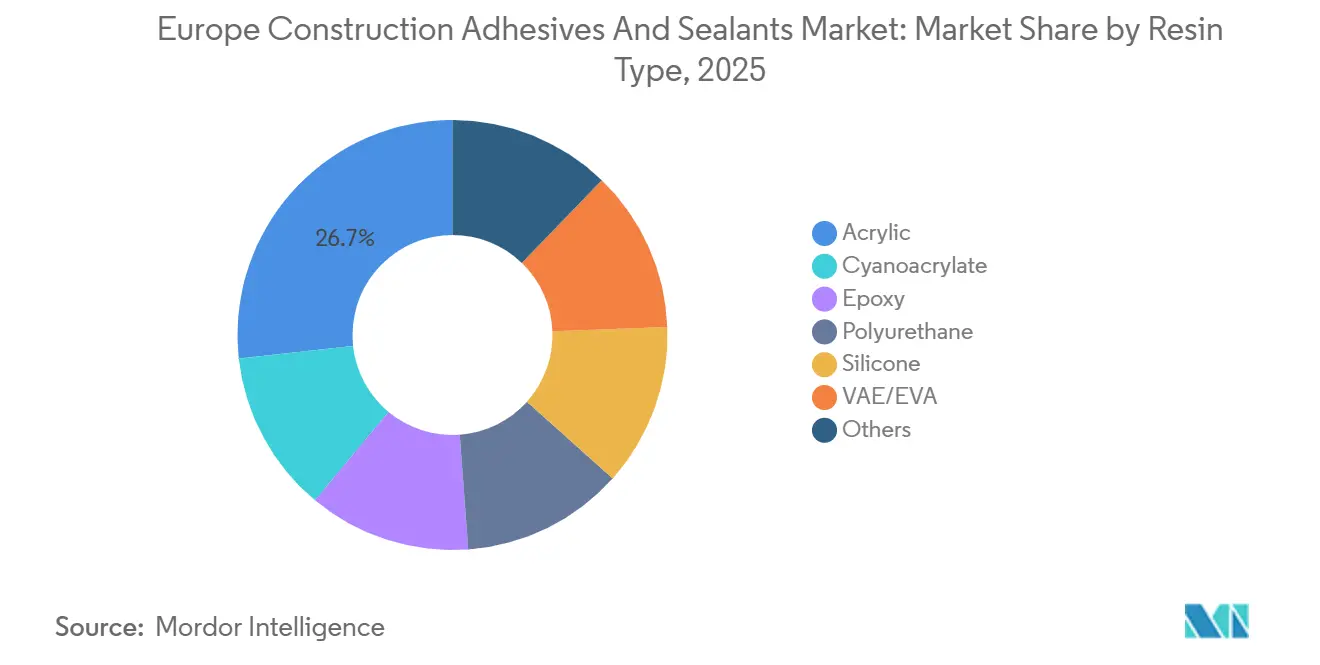

- Por tipo de resina, el acrílico mantuvo la mayor participación del 26,75% en 2025, y se espera que la participación de mercado del silicón crezca con una CAGR del 6,28% durante el período de pronóstico (2026-2031).

- Por tecnología, los selladores tuvieron una participación del 42,37% en 2025, y se espera que la participación de los productos de base acuosa crezca con una CAGR del 6,57% durante el período de pronóstico (2026-2031).

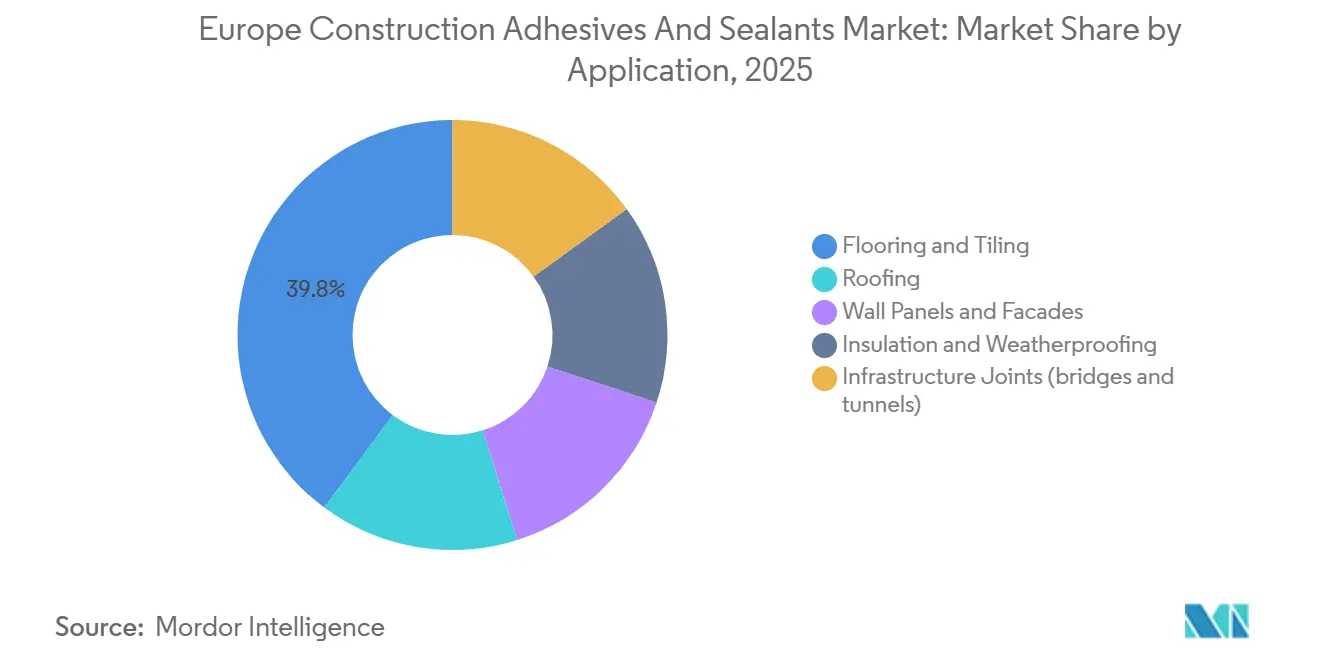

- Por aplicación, la participación de mercado de suelos y alicatados fue del 39,83% en 2025, y se espera que la participación de juntas de infraestructura (puentes y túneles) crezca con una CAGR del 6,54% durante el período de pronóstico (2026-2031).

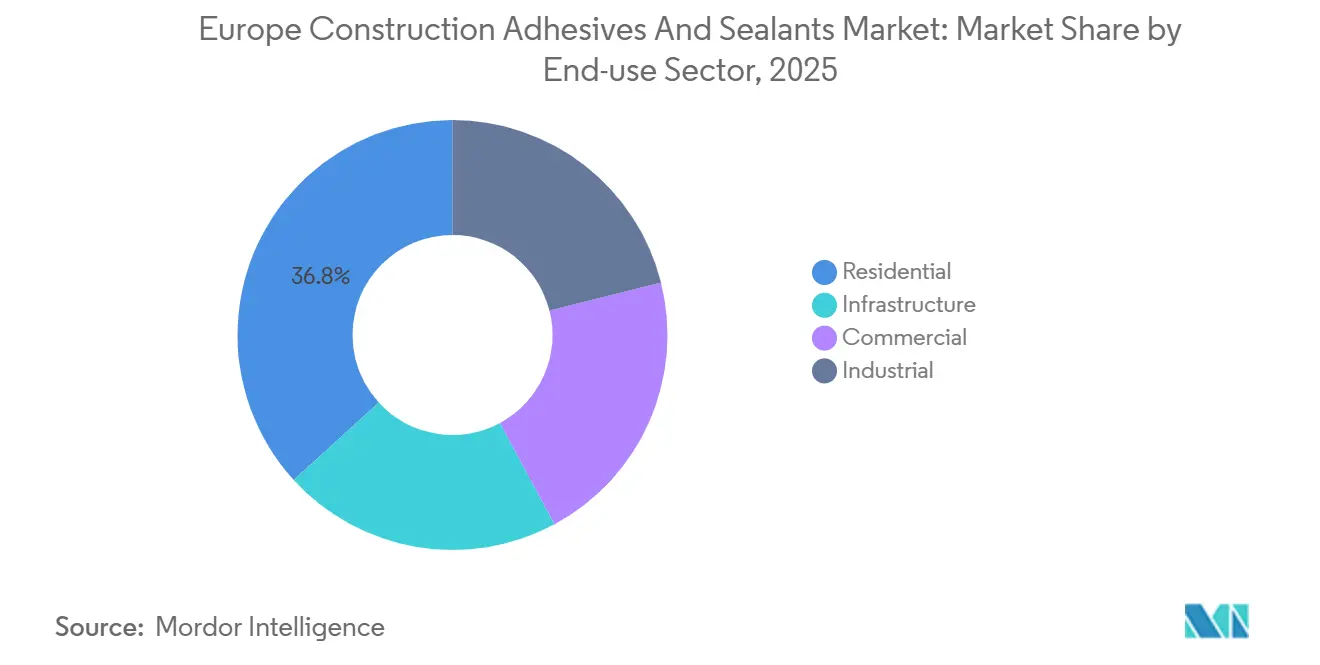

- Por sector de uso final, el sector residencial tuvo una participación de mercado del 36,78% en 2025, y se prevé que la participación de mercado del sector de infraestructura crezca con una CAGR del 6,23% durante el período de pronóstico (2026-2031).

- Por geografía, Alemania mantuvo una participación de mercado del 24,48% en 2025, y se espera que la participación de Italia crezca con un 5,46% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Adhesivos y Selladores para la Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio rápido hacia formulaciones de bajo COV conformes con REACH | +1.2% | A nivel de la UE, con adopción temprana en Alemania, Países Bajos y países nórdicos | Mediano plazo (2-4 años) |

| Ola de renovación de la UE pospandemia (Iniciativa Ola de Renovación) | +1.5% | A nivel de la UE, concentrada en Francia, Alemania, Italia y España | Largo plazo (≥ 4 años) |

| Crecimiento de la construcción fuera de obra y modular | +0.9% | Suecia, Alemania, Irlanda, Reino Unido; expansión hacia Europa Central | Mediano plazo (2-4 años) |

| Demanda creciente de sistemas de fachada de alto rendimiento | +0.8% | Alemania, Francia, Reino Unido, Benelux; sectores comercial e infraestructura | Mediano plazo (2-4 años) |

| Mandatos de reducción de carbono que aceleran el acristalamiento estructural | +0.7% | Dinamarca, Alemania, Países Bajos; edificios públicos y proyectos de edificios de energía casi nula | Largo plazo (≥ 4 años) |

| Demanda de adhesivos y selladores en el hormigón impreso en 3D | +0.4% | Alemania, Países Bajos, Bélgica; proyectos piloto y consorcios de investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Rápido hacia Formulaciones de Bajo COV Conformes con REACH

El CLP revisado entró en vigor el 10 de diciembre de 2024 y se aplica a partir del 1 de julio de 2026, añadiendo nuevas clases de peligro y normas de etiquetado digital que comprimen las ventanas de reformulación para los siloxanos D4, D5 y D6. El polímero sililado sin disolventes de MAPEI, ULTRABOND ECO S955 1K, ya cumple con EMICODE EC1 Plus con TVOC por debajo de 60 µg/m³ tras 28 días, demostrando la preparación del mercado para trabajos de suelos con bajo contenido de COV. La revisión del Reglamento de Productos de Construcción (CPR), en vigor desde el 8 de enero de 2026, incorpora el Pasaporte Digital de Producto (DPP) y la contabilidad de carbono durante todo el ciclo de vida en el marcado CE, recompensando a los pioneros que completen la verificación por terceros antes de los plazos de licitación pública. Los límites nacionales de carbono incorporado, como el de Dinamarca de 7,1 kg CO₂e/m²/año en 2025, que se reducirá a 5,8 kg en 2029, se están extendiendo a Alemania y los Países Bajos, acelerando el desplazamiento de los selladores de base solvente[1]"Orientación sobre las clases de peligro del CLP," Agencia Europea de Sustancias y Mezclas Químicas, echa.europa.eu.

Ola de Renovación de la UE Pospandemia (Iniciativa Ola de Renovación)

La Unión Europea (UE) tiene como objetivo la renovación energética de 35 millones de edificios para 2030, canalizando EUR 66 mil millones en financiación pública hasta 2029. La revisión de la Directiva sobre el Comportamiento Energético de los Edificios (EPBD) exige evaluaciones de carbono durante todo el ciclo de vida para nuevos edificios de más de 1.000 m² a partir de 2028 y para toda nueva construcción a partir de 2030. El Fondo de Clima y Transformación de Alemania asigna EUR 12,5 mil millones (USD 14,59 mil millones) a infraestructura ferroviaria y prioriza las renovaciones residenciales, impulsando la producción de construcción desde una contracción del 4,9% en 2024 hasta un crecimiento del 2,5% en 2026, el repunte más rápido de la región. La adopción en Francia y España se retrasa debido a redes de contratistas fragmentadas, aunque las mejores herramientas de financiación están elevando los volúmenes de renovación trimestre a trimestre. La mano de obra sigue siendo el cuello de botella, ya que solo el 25% de los trabajadores de la construcción posee al menos una competencia ecológica, lo que lleva a los formuladores a enfatizar productos tolerantes a errores y sin imprimación que reducen el tiempo de formación de los instaladores[2]"Iniciativa Ola de Renovación," Comisión Europea, ec.europa.eu.

Crecimiento de la Construcción Fuera de Obra y Modular

Un estudio de Ecorys midió ahorros de tiempo del 20-60%, reducción de costes del 20% y hasta un 90% de reducción de residuos en obra para sistemas volumétricos. Suecia ya prefabrica el 90% de las viviendas unifamiliares, mientras que Alemania destina EUR 2 mil millones (USD 2,26 mil millones) a viviendas sociales climáticamente neutras que exigen métodos modernos de construcción. El plan Vivienda para Todos de Irlanda respalda las construcciones modulares con un fondo de EUR 100 millones (USD 113,08 mil millones), estimulando la demanda de adhesivos de poliuretano de curado rápido y termofusibles lo suficientemente robustos para soportar las vibraciones del transporte y los cambios de temperatura. El poliuretano sin imprimación Purform de Sika reduce los pasos de preparación de superficies, y Sikafloor-3000 Snapbooster reduce el tiempo de curado de 24-48 horas a seis, abordando directamente la escasez de mano de obra que se proyecta alcanzará una brecha de cuatro millones de personas para 2035.

Demanda Creciente de Sistemas de Fachada de Alto Rendimiento

Dow introdujo silicones neutros en carbono certificados con PAS 2060 que permiten el acristalamiento estructural con un 15% menos de armazón de aluminio y un 10-25% mejor rendimiento térmico, reduciendo el carbono incorporado de la fachada hasta en un 40%. Los adhesivos de alta resistencia de Sika permiten una reducción del 55% en juntas SG y del 25% en juntas IG, ahorrando más de 100 toneladas de CO₂ equivalente por fachada comercial de gran tamaño. Los híbridos de madera y aluminio, como la Fachada Unitizada Híbrida Staticus y los perfiles reciclados CIRCAL de Hydro, reducen aún más el carbono incorporado, cumpliendo la trayectoria de 5,8 kg CO₂e/m²/año de Dinamarca para 2029. Los promotores en Alemania, Francia y el Reino Unido adoptan métricas de ciclo de vida en lugar de costes iniciales, lo que impulsa a los proveedores a documentar EPD y DPP en fases más tempranas del diseño.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de isocianatos y silicón | -0.9% | A nivel de la UE, aguda en Alemania, Italia y España debido a la producción intensiva en energía | Corto plazo (≤ 2 años) |

| Interrupciones logísticas derivadas de la guerra entre Rusia y Ucrania | -0.6% | Europa Central y Oriental, Balcanes; expansión hacia la UE occidental a través de los costes de flete | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en técnicas de aplicación avanzadas | -0.5% | A nivel de la UE, concentrada en Alemania, Francia, Reino Unido y Países Bajos | Mediano plazo (2-4 años) |

| Largos plazos de aprobación química de la UE (CLP/GHS) | -0.3% | A nivel de la UE, afectando a todos los formuladores que introducen nuevas formulaciones químicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Isocianatos y Silicón

Wacker Chemie anunció un aumento adicional de precios del 25% con efecto a partir del 1 de febrero de 2026, mientras que los índices de DMC (Dimetil Carbonato) de silicón y EVA (Etileno-Acetato de Vinilo) aumentaron un 28% y un 22%, respectivamente. Los fabricantes se apresuran a conseguir plazos de entrega de ocho a doce semanas frente a cuatro a seis en 2024, manteniendo inventario adicional que absorbe capital de trabajo. Las plantas de isocianatos promediaron una utilización del 75-80% durante 2025 por la débil demanda y los altos costes energéticos, dejando la estabilización de 2026 dependiente de la reducción de las exportaciones chinas. Los persistentemente altos precios de la electricidad en Europa, dos o tres veces los valores de referencia de la Costa del Golfo de EE. UU., erosionan la competitividad y empujan a los formuladores hacia contratos de suministro a largo plazo.

Interrupciones Logísticas Derivadas de la Guerra entre Rusia y Ucrania

Las sanciones de la UE bloquearon las exportaciones de epoxi y poliuretano a Rusia, aunque los rastreadores comerciales descubrieron elusión a través de intermediarios polacos e italianos, enturbiando la transparencia de la cadena de custodia e inflando los costes de cumplimiento. Los desvíos de carga añaden de cinco a diez días en las rutas del Mar Negro y elevan los costes de destino en un promedio del 4%. Un alto el fuego duradero normalizaría las tarifas de flete y reduciría los insumos de materias primas de propileno y ácido acrílico, pero las hostilidades persistentes mantienen una prima de riesgo del 3-5% incorporada en los costes de Europa Central y Oriental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio del Acrílico se Encuentra con la Ventaja de Cumplimiento del Silicón

Las resinas acrílicas mantuvieron una participación del 26,75% en el mercado europeo de adhesivos y selladores para la construcción en 2025, lideradas por suelos y alicatados, donde el tiempo abierto y la limpieza con agua compensan la menor resistencia de unión. La CAGR del 6,28% del silicón hasta 2031 se debe al acristalamiento estructural obligatorio en proyectos con límites de carbono incorporado y a la eliminación gradual de los siloxanos D4-D6 a partir de mediados de 2026. Los poliuretanos siguen siendo indispensables para la capacidad de movimiento en juntas de puentes superior a ±25% y las membranas de techado expuestas a los rayos UV. Los epoxis dominan los suelos industriales, pero pierden impulso debido a los largos ciclos de curado y los niveles de COV (Compuestos Orgánicos Volátiles) incompatibles con EMICODE EC1 Plus. Los segmentos de nicho, como los poliuretanos de base biológica respaldados por SUSBOARD de BASF y las mezclas activadas por álcalis probadas en hormigón impreso en 3D, mantienen una participación muy baja en el tamaño del mercado europeo de adhesivos y selladores para la construcción hasta 2031. Los primeros reformuladores de silicón obtienen bloqueo de especificaciones con ingenieros de fachadas que buscan EPD neutras en carbono.

La base de volumen instalado del acrílico garantiza una erosión lenta incluso cuando los modificadores de base acuosa reducen el contenido de COV. Los proveedores de silicón cubren la exposición al platino mediante el reciclaje de catalizadores y acuerdos de suministro a largo plazo. Los innovadores en poliuretano explotan la tecnología sin imprimación para reducir las horas de instalación en regiones con escasez de mano de obra, impulsando la adopción en fábricas modulares. Los proveedores de epoxi reposicionan los grados de alto contenido en sólidos y curado rápido para suelos logísticos de desgaste extremo, mientras que los cianoacrilatos persisten en los kits de reparación.

Por Tecnología: Los Selladores Lideran, los Productos de Base Acuosa Ganan Impulso Regulatorio

Los selladores cubrieron el 42,37% de los ingresos de 2025, desde híbridos 1K para montantes de fachada hasta polisulfuros 2K para juntas de pistas de aterrizaje. Se espera que los adhesivos de base acuosa se expandan a una CAGR del 6,57% durante el período de pronóstico (2026-2031), impulsados por los límites de COV de la UE del cuarto trimestre de 2025 y el etiquetado EMICODE EC1 Plus que limita el TVOC a 60 µg/m³ tras 28 días. Los grados de base solvente siguen siendo relevantes en trabajos en clima frío donde el fraguado rápido supera las penalizaciones por emisiones, aunque los márgenes se reducen por el mayor coste de acetatos y glicoles. Los sistemas reactivos 2K abordan suelos estructurales y puentes que requieren una adhesión superior a 2 MPa y una durabilidad de 25 años, pero la turbulencia en las materias primas añade volatilidad de precios.

Los termofusibles prosperan en líneas de prefabricación, ofreciendo tiempos de fraguado de 60 segundos que se adaptan al takt de la línea de montaje, aunque tienen dificultades por encima de los 80°C en servicio de fachada. El activador DPP del CPR de 2026 recompensa los productos de base acuosa con menor carbono incorporado, elevando su participación en el tamaño del mercado europeo de adhesivos y selladores para la construcción para 2031. Los formuladores otorgan licencias cruzadas de humectantes y estabilizadores de ciclos de congelación-descongelación para garantizar la vida útil en toda Europa.

Por Aplicación: Las Juntas de Infraestructura Superan la Base de Volumen de los Suelos

Los suelos y alicatados mantuvieron el 39,83% de la demanda en 2025 bajo la Ola de Renovación. Sin embargo, las juntas de infraestructura pronostican una CAGR del 6,54% durante el período de pronóstico (2026-2031), ya que la Cadena de Túneles del Semmering de Austria, el Túnel de Base del Brennero y las mejoras de ASPI en Italia requieren selladores de larga duración diseñados para puentes de 100 años. Las aplicaciones de techado añaden una demanda constante de la modernización de estaciones de Deutsche Bahn en Alemania, donde las membranas de una sola capa dependen de poliuretanos resistentes a los rayos UV. Los paneles de fachada y pared avanzan hacia el acristalamiento estructural que reduce el aluminio en un 15% y mejora los valores U, satisfaciendo los criterios de evaluación de carbono durante todo el ciclo de vida.

Los adhesivos para aislamiento se alinean con las Normas Mínimas de Rendimiento Energético que entran en vigor a partir de 2030, lo que lleva a un mayor tamaño del mercado europeo de adhesivos y selladores para la construcción para los grados de base acuosa. La cartera de infraestructura del Reino Unido de GBP 718 mil millones (USD 946,90 mil millones), incluido el Cruce del Bajo Támesis, sostiene la demanda de adhesivos para tableros de puentes en la próxima década.

Por Sector de Uso Final: Volumen Residencial frente al Crecimiento de la Infraestructura

El sector residencial mantuvo el 36,78% de los ingresos de 2025 debido a las renovaciones masivas financiadas por fondos de recuperación, pero se espera que la infraestructura crezca a una CAGR del 6,23% durante el período de pronóstico (2026-2031) a medida que los gobiernos canalizan el estímulo hacia ferrocarriles, autopistas y túneles. Los segmentos comerciales se recuperan a medida que regresan las renovaciones de oficinas, aunque siguen por debajo de la ocupación de 2019. La adopción industrial espera el alivio de los precios de la energía antes de que procedan los grandes centros logísticos.

Las licitaciones de infraestructura favorecen a los proveedores preparados con DPP, EPD y pruebas de bajo carbono incorporado, elevando los precios de venta promedio a pesar de la inflación de materiales. Los renovadores residenciales eligen sistemas de base acuosa para acelerar la reocupación interior, y los instaladores de pymes prefieren las ofertas de un componente y sin imprimación para gestionar la escasez de mano de obra.

Análisis Geográfico

La participación de mercado de Alemania en 2025 fue del 24,48%, y este aumento de tamaño derivado de las mejoras de estaciones, vías y techados de Deutsche Bahn por EUR 12,5 mil millones (USD 14,59 mil millones) eleva el consumo de selladores para juntas de dilatación e impermeabilización de andenes. Las licitaciones públicas ahora evalúan las ofertas en función de la integridad del DPP y los factores de carbono de la EPD, elevando a los proveedores conformes. La escasez de mano de obra cualificada sigue siendo aguda, por lo que los productos sin imprimación y de curado rápido ganan terreno en todos los estados federados.

En Italia, la renovación de ASPI por EUR 2,9 mil millones (USD 3,27 mil millones) abarca 2.855 km de autopistas, 40 puentes y 87 tubos de túneles. Los selladores de poliuretano formulados para un movimiento de ±25% y una durabilidad de 25 años obtienen primas en las juntas de viaductos, mientras que los adhesivos epoxi de alta viscosidad aseguran los anclajes de barreras de contención. Los adhesivos de baldosas de base acuosa disfrutan de una demanda impulsada en las renovaciones residenciales financiadas por el esquema Superbonus 110% que se extiende hasta 2027.

El resto de Europa consolida fortalezas de nicho: el ratio de prefabricación del 90% de Suecia impulsa las líneas de termofusibles; los túneles del Semmering y del Brennero de Austria consumen membranas de impermeabilización aplicadas por pulverización; los Países Bajos exigen cálculos de carbono durante todo el ciclo de vida en proyectos municipales, convirtiendo en masa a los contratistas de fachadas a silicones neutros en carbono. La brecha de adopción rezagada de Europa del Este se reduce a medida que los corredores de la Red Transeuropea de Transporte (TEN-T) desbloquean subvenciones de la UE vinculadas a materiales de bajo carbono, elevando incrementalmente la participación en el mercado europeo de adhesivos y selladores para la construcción para los proveedores verificados.

Panorama Competitivo

El mercado europeo de adhesivos y selladores para la construcción está moderadamente concentrado. Los movimientos estratégicos en 2025 incluyeron el programa de eficiencia Fast Forward de Sika, con un objetivo de ahorro anual de CHF 150-200 millones (USD 181,1-241,4 millones) para 2028; el lanzamiento de silicones verificados con PAS 2060 por parte de Dow; y la ampliación por parte de Hydro de los perfiles de fachada de aluminio reciclado 75R. La competencia se intensifica a medida que el plazo del CLP del 1 de julio de 2026 reduce las ventanas de reformulación, lo que probablemente impulsará las salidas de pymes o adquisiciones por parte de multinacionales con abundante capital.

Líderes de la Industria Europea de Adhesivos y Selladores para la Construcción

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Bolton Group colocó la primera piedra de una planta de productos adhesivos sostenibles en Rheinmünster, Alemania. Se espera que esta planta esté lista para 2027 y otorgará una capacidad de producción de 170 millones de productos anuales.

- Octubre de 2025: El negocio de adhesivos para la construcción de Henkel Adhesive Technologies comenzó a ofrecer un número creciente de Declaraciones Ambientales de Producto (EPD) en Alemania y otros países. Estas declaraciones proporcionan información detallada sobre la huella ambiental de los productos individuales.

Alcance del Informe del Mercado Europeo de Adhesivos y Selladores para la Construcción

Los adhesivos son sustancias que unen o enlazan dos o más superficies adhiriéndose a ellas. Son un tipo de material que proporciona cohesión entre diferentes sustratos, creando un enlace duradero y a menudo permanente. Los adhesivos se utilizan en diversas aplicaciones, desde el uso doméstico cotidiano hasta procesos industriales y tecnológicos.

Los selladores son materiales utilizados para rellenar, sellar o cerrar huecos y juntas para evitar el paso de líquidos o gases. Están diseñados para proporcionar una barrera contra la humedad, el aire, el polvo y otros elementos ambientales. Los selladores se utilizan comúnmente en la construcción, la automoción, la aeronáutica y otras industrias para crear sellados herméticos e impermeables y proporcionar aislamiento y protección.

El mercado europeo de adhesivos y selladores para la construcción está segmentado por tipo de resina, tecnología, aplicación, sector de uso final y geografía. Por tipo de resina, el mercado está segmentado en acrílico, cianoacrilato, epoxi, poliuretano, silicón, VAE/EVA y otras resinas. Por tecnología, el mercado está segmentado en base acuosa, base solvente, reactivo, termofusible y selladores (1K y 2K). Por aplicación, el mercado está segmentado en suelos y alicatados, techado, paneles de pared y fachadas, aislamiento e impermeabilización, y juntas de infraestructura (puentes y túneles). Por sector de uso final, el mercado está segmentado en residencial, comercial, industrial e infraestructura. El informe también cubre el tamaño del mercado y los pronósticos de adhesivos y selladores para la construcción en 6 países de la región. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epoxi |

| Poliuretano |

| Silicón |

| VAE/EVA |

| Otros |

| Base Acuosa |

| Base Solvente |

| Reactivo |

| Termofusible |

| Selladores (1K y 2K) |

| Suelos y Alicatados |

| Techado |

| Paneles de Pared y Fachadas |

| Aislamiento e Impermeabilización |

| Juntas de Infraestructura (puentes y túneles) |

| Residencial |

| Comercial |

| Industrial |

| Infraestructura |

| Francia |

| Alemania |

| Italia |

| Rusia |

| España |

| Reino Unido |

| Resto de Europa |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epoxi | |

| Poliuretano | |

| Silicón | |

| VAE/EVA | |

| Otros | |

| Por Tecnología | Base Acuosa |

| Base Solvente | |

| Reactivo | |

| Termofusible | |

| Selladores (1K y 2K) | |

| Por Aplicación | Suelos y Alicatados |

| Techado | |

| Paneles de Pared y Fachadas | |

| Aislamiento e Impermeabilización | |

| Juntas de Infraestructura (puentes y túneles) | |

| Por Sector de Uso Final | Residencial |

| Comercial | |

| Industrial | |

| Infraestructura | |

| Por País | Francia |

| Alemania | |

| Italia | |

| Rusia | |

| España | |

| Reino Unido | |

| Resto de Europa |

Definición de mercado

- Industria de Uso Final - Se consideran dentro de la industria de la construcción la construcción residencial, la construcción comercial, los edificios públicos, los edificios industriales y los proyectos de infraestructura.

- Producto - En el mercado estudiado se consideran todos los productos adhesivos y selladores utilizados en la industria de la construcción

- Resina - En el alcance del estudio se consideran resinas como Poliuretano, Epoxi, Acrílico, Cianoacrilato, VAE/EVA y Silicón

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de Base Acuosa, Base Solvente, Reactivo, Termofusible y Selladores.

| Palabra clave | Definición |

|---|---|

| Adhesivo Termofusible | Los adhesivos termofusibles son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo de Base Solvente | Los adhesivos de base solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicón y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo de Base Acuosa | Los adhesivos de base acuosa utilizan el agua como medio portador o diluyente para dispersar una resina. Se fraguan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo de Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan a altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración causada por altas temperaturas. A medida que aumenta la temperatura, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización | La relocalización es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación, internalización y retorno. La deslocalización, la práctica de producir artículos en el extranjero para reducir los costes laborales y de fabricación, es lo contrario de esto. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. El negocio oleoquímico se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la UE y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza a menudo para fabricar pinturas de base acuosa, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases de plástico debe reciclarse o compostarse para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases de plástico de un solo uso problemáticos e innecesarios deben eliminarse gradualmente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo militar-industrial. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra forma. |

| Material de Aislamiento | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material de Aislamiento. La variedad de materiales de aislamiento incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como tableros de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando hay un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con mala conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción