Tamaño y Participación del Mercado de Selladores del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

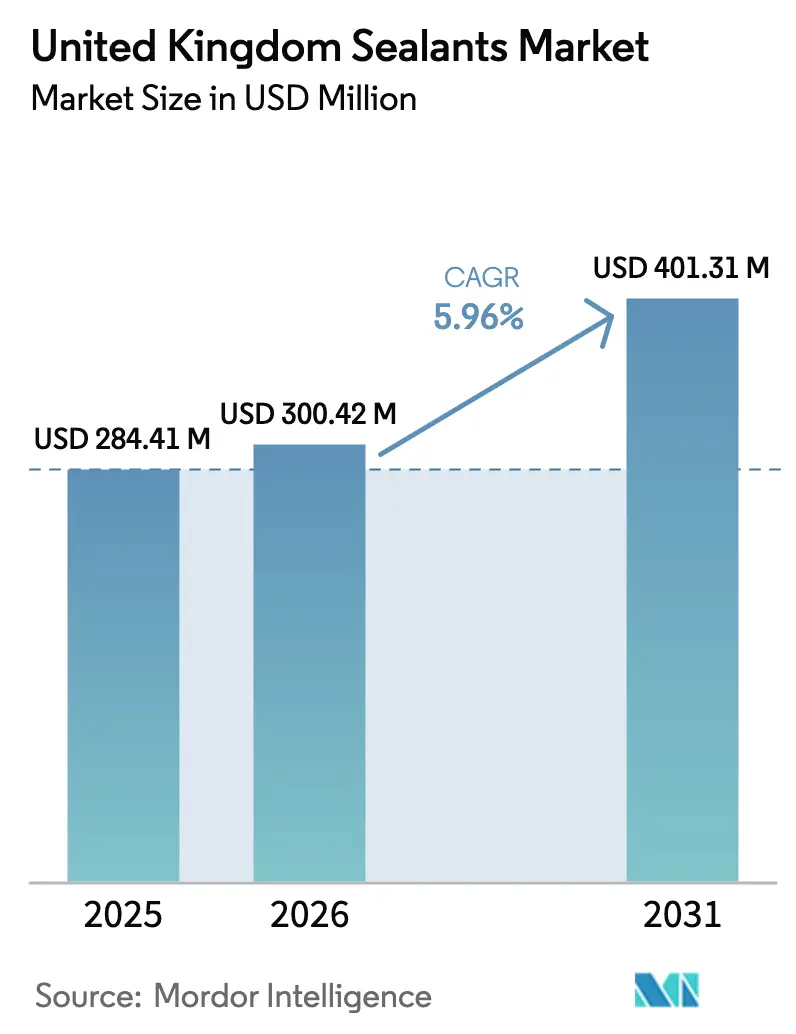

| Tamaño del mercado en el año base (2025) | 284.41 Millones de dólares |

| Tamaño del Mercado (2026) | 300.42 Millones de dólares |

| Tamaño del Mercado (2031) | 401.31 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Selladores del Reino Unido por Mordor Intelligence

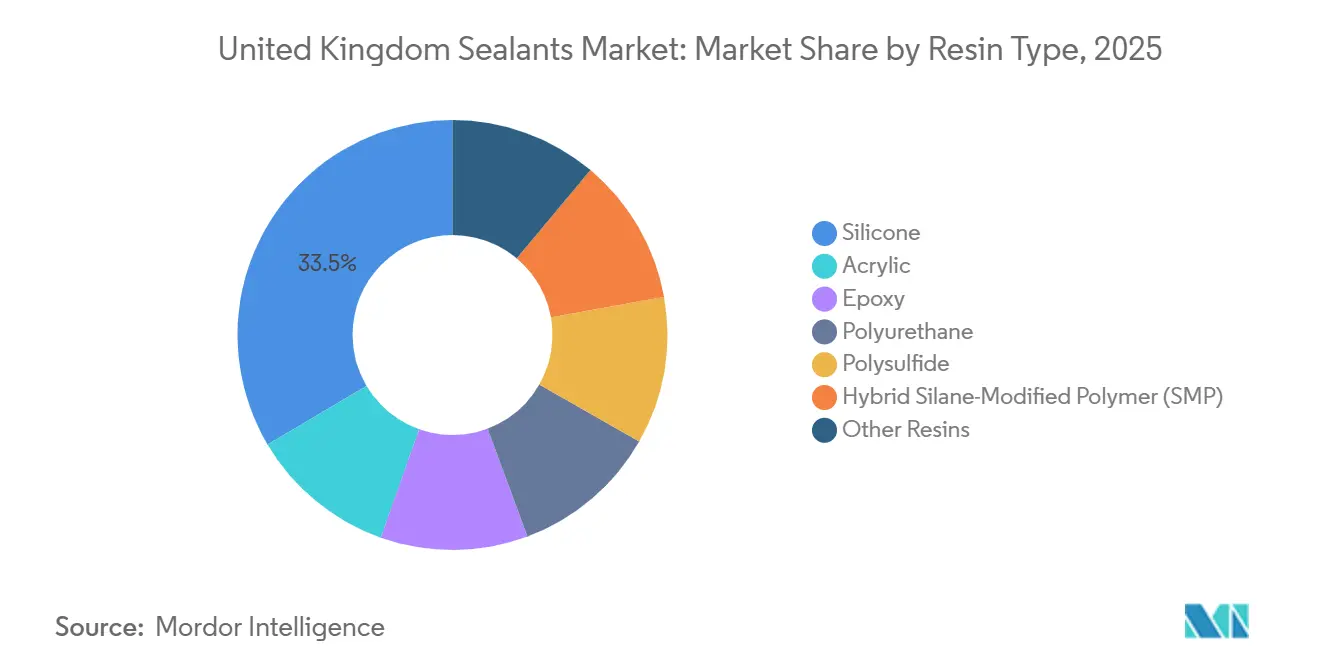

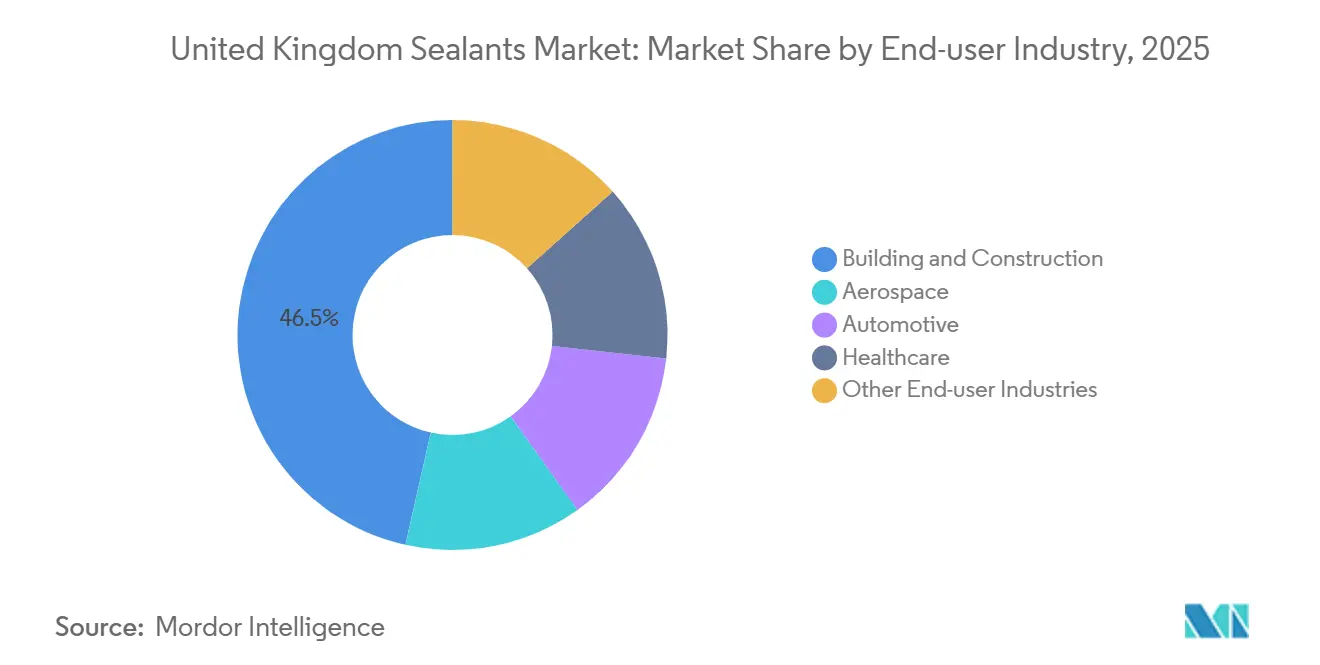

Se proyecta que el tamaño del Mercado de Selladores del Reino Unido se expanda desde USD 284,41 millones en 2025 y USD 300,42 millones en 2026 hasta USD 401,31 millones en 2031, registrando una CAGR del 5,96% entre 2026 y 2031. La trayectoria de valor refleja la presión regulatoria que está orientando a los especificadores hacia formulaciones de mayor valor y mayor cumplimiento normativo, en lugar de una recuperación de volumen puro. Los estímulos a la infraestructura, los mandatos de la Ley de Seguridad en la Edificación y el endurecimiento de los límites de COV están elevando conjuntamente los precios de venta promedio, al tiempo que redistribuyen la demanda hacia grados de silicona y polímero híbrido modificado con silano (SMP). La silicona mantuvo una participación del 33,50% en 2025, impulsada por sus usos en el sector sanitario y en aplicaciones con clasificación contra incendios, donde la certificación EN 15651 restringe la sustitución. Los grados SMP híbridos avanzan con mayor rapidez, ya que los contratistas prefieren sistemas monocomponente libres de isocianatos para cumplir con los límites de COV del SI 2012/1715. La construcción y edificación aportó el 46,50% del volumen de 2025; sin embargo, su crecimiento se inclina hacia las obras civiles, dado que las terminaciones residenciales cayeron a 37.350 unidades en el tercer trimestre de 2025, el total trimestral más bajo desde 2014.

Conclusiones Clave del Informe

- Por tipo de resina, la silicona representó el 33,50% de la participación del mercado de Selladores del Reino Unido en 2025, mientras que se prevé que el Polímero Híbrido Modificado con Silano (SMP) se expanda a una CAGR del 7,12% hasta 2031.

- Por industria usuaria final, la construcción y edificación mantuvo una participación de ingresos del 46,50% en 2025; se proyecta que la industria de la salud crezca a una CAGR del 6,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Selladores del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de selladores resistentes al fuego en la rehabilitación de edificios de gran altura en el Reino Unido | +1.80% | Nacional, concentrado en los núcleos de edificios de gran altura de Londres, Mánchester y Birmingham | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de COV que impulsan el cambio hacia polímeros híbridos terminados en silano | +1.50% | Nacional, con adopción temprana en proyectos del sector público y propiedades del Servicio Nacional de Salud | Largo plazo (≥ 4 años) |

| Estímulo a la infraestructura post-Brexit que acelera el consumo de selladores para la construcción | +1.90% | Nacional, con ganancias en infraestructura en las Midlands, el Noroeste y el corredor de HS2 | Corto plazo (≤ 2 años) |

| Creciente necesidad de sellado de baterías para vehículos eléctricos | +0.70% | Nacional, concentrado en los núcleos de fabricación automotriz (Midlands Occidentales, Noreste, Noroeste) | Mediano plazo (2-4 años) |

| Acumulación de mantenimiento pendiente en propiedades del Servicio Nacional de Salud que impulsa la rehabilitación de instalaciones sanitarias | +1.20% | Nacional, concentrado en los organismos del Servicio Nacional de Salud con propiedades de riesgo crítico (Londres, Noroeste, Yorkshire) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Selladores Resistentes al Fuego en la Rehabilitación de Edificios de Gran Altura en el Reino Unido

La Ley de Seguridad en la Edificación está transformando los selladores con clasificación contra incendios de mejoras opcionales a productos obligatorios en aproximadamente 12.500 viviendas de gran altura en Inglaterra[1]Gobierno del Reino Unido, "Ley de Seguridad en la Edificación 2022," gov.uk. Los acrílicos intumescentes y las siliconas deben ahora alcanzar la clasificación EN 13501-1 y demostrar compatibilidad con los sistemas de barrera de cavidades, lo que orienta la contratación hacia marcas que puedan presentar evidencia de ensayos realizados por terceros. Las investigaciones posteriores al incendio de Grenfell rastrearon la propagación del humo hasta fallos en las juntas, lo que aumentó el escrutinio de los clientes y alargó los ciclos de aprobación para formulaciones no probadas. Las mejoras de infraestructura en centros ferroviarios y aeropuertos también requieren clasificaciones duales de resistencia al fuego y acústica, lo que reduce el grupo de proveedores y respalda los precios premium. Los formuladores más pequeños que carecen de líneas certificadas según la norma EN están cediendo participación a proveedores multinacionales que pueden financiar ensayos continuos, mientras que la demanda permanece concentrada en Londres y Mánchester, donde los costes de mano de obra y logística ya elevan los presupuestos de los proyectos.

Regulaciones Más Estrictas de COV que Impulsan el Cambio hacia Polímeros Híbridos Terminados en Silano

El SI 2012/1715 limita el contenido de COV en selladores para la construcción a 5-10 g/L, y las intensificadas inspecciones en obra desde 2024 han hecho visible el cumplimiento para los contratistas. Los grados SMP híbridos cumplen el límite con emisiones insignificantes, se curan mediante humedad ambiental y evitan el etiquetado de isocianatos, lo que los convierte en la opción predeterminada en muchos contratos marco. Europa concentra el 44% de la capacidad mundial de SMP, y el Reino Unido es el adoptante más rápido de la región porque los compradores del sector público exigen Declaraciones Ambientales de Producto en los documentos de licitación. Proveedores como Wacker Chemie y KCC Corporation han ampliado sus equipos técnicos en el Reino Unido para formar a los aplicadores en el manejo sensible a la humedad. La transición eleva los costes entre un 15-25% por litro en comparación con el poliuretano en base disolvente, pero posiciona a los contratistas para las próximas normativas de carbono en el ciclo de vida que podrían acelerar la salida de los sistemas de disolventes heredados.

Estímulo a la Infraestructura Post-Brexit que Acelera el Consumo de Selladores para la Construcción

Se prevé que las asignaciones gubernamentales en transporte, energía y agua impulsen la demanda del Mercado de Selladores del Reino Unido, ya que los proyectos civiles especifican juntas de larga duración resistentes al movimiento cíclico y a la exposición química. El Viaducto del Valle de Colne de HS2 empleó grados de poliuretano y polisulfuro para juntas de dilatación e impermeabilización de tableros, mientras que la Renovación de los Muelles Occidentales de Dover recurrió a polisulfuro con clasificación de inmersión para las áreas de manipulación de carga. Se proyecta que la producción de infraestructura crezca entre un 3,9% y un 4,4% en 2026, superando la tendencia del 1-2% en terminaciones residenciales, lo que está orientando los inventarios de los distribuidores hacia envases a granel y formulaciones de grado técnico. Los largos plazos de los proyectos también consolidan los contratos de suministro, lo que limita la capacidad de las empresas más pequeñas para presentar fianzas de cumplimiento u ofrecer garantías plurianuales.

Acumulación de Mantenimiento Pendiente en Propiedades del Servicio Nacional de Salud que Impulsa la Rehabilitación de Instalaciones Sanitarias

Las propiedades del Servicio Nacional de Salud acumulan un retraso de mantenimiento de 15.900 millones de GBP (20.970 millones de USD), de los cuales 3.500 millones de GBP (4.620 millones de USD) se consideran de alto riesgo, donde la integridad de las juntas afecta al control de infecciones. Las normas de ventilación HTM 03-01 exigen que los selladores emitan menos de 0,5 mg/m³ de COV y soporten desinfectantes de grado hospitalario, criterios que favorecen la silicona y el poliuretano de bajo módulo. La contratación es prolongada porque los marcos exigen datos acreditados por la Autoridad de Acreditación del Reino Unido, aunque las cláusulas de continuidad permiten a los proveedores establecidos mantener el suministro durante los períodos de revisión. Los hospitales urbanos envejecidos en Londres, el Noroeste y Yorkshire dominan la actividad de rehabilitación, y las fachadas catalogadas obligan a soluciones de sellado a medida que los proveedores más pequeños desarrollan a veces en colaboración con contratistas de gestión de instalaciones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de silicio metálico y MDI | -1.40% | Nacional, con exposición a los mercados mundiales de materias primas (silicio chino, MDI europeo) | Corto plazo (≤ 2 años) |

| Escasez de aplicadores cualificados que provoca retrasos en los proyectos | -1.10% | Nacional, aguda en Londres, el Sureste y los principales corredores de infraestructura | Mediano plazo (2-4 años) |

| Competencia de soluciones de juntas prefabricadas | -0.60% | Nacional, concentrado en el ensamblaje de fabricantes de equipos originales automotrices y la fabricación de equipos industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Silicio Metálico y MDI

El silicio metálico cayó un 14,98% interanual hasta marzo de 2026 por el exceso de oferta chino, mientras que el MDI europeo subió un 7,9% en febrero de 2026 y la anilina aumentó un 18% en el cuarto trimestre de 2024[2]BASF SE, "Actualización Europea de Isocianatos," basf.com. Los productores de poliuretano, por tanto, se enfrentan a una compresión de márgenes porque los contratistas residenciales resisten la traslación total de los aumentos de precios. Las tendencias divergentes de las materias primas están desplazando la participación hacia la silicona en aplicaciones premium, mientras que los proveedores de poliuretano experimentan con mezclas de TDI que elevan los riesgos de exposición laboral. Las interrupciones del transporte de mercancías a través del Mar Rojo añaden entre 10 y 14 días a los plazos de entrega, lo que obliga a los distribuidores a mantener inventarios más elevados que inmovilizán capital de trabajo.

Escasez de Aplicadores Cualificados que Provoca Retrasos en los Proyectos

La fuerza laboral de la construcción se redujo un 10,8% desde la pandemia, dejando una brecha de aproximadamente 266.000 trabajadores para 2026, y la aplicación de selladores es uno de los oficios más difíciles de cubrir. La mano de obra de la Unión Europea en la construcción londinense cayó del 42% en 2018 al 8% en 2021, mientras que los umbrales de visado disuaden a los nuevos trabajadores. Los trabajos complejos, como las barreras de cavidades con clasificación contra incendios, requieren una certificación de seis meses, pero las inscripciones en formación han caído un 40% desde 2019. Los contratistas están cambiando de sistemas bicomponentes a productos SMP más sencillos donde las especificaciones lo permiten, pero los requisitos heredados y el conservadurismo de la ingeniería limitan los cambios generalizados. Las primas salariales del 25-30% por encima de las tarifas de las Midlands prevalecen ahora en Londres, y algunas empresas trasladan equipos desde Escocia para cumplir los plazos, lo que eleva los costes de movilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Dominio de la Silicona y Creciente Adopción de Polímeros Híbridos

Los grados de silicona representaron el 33,50% de la demanda de 2025, respaldados por aplicaciones certificadas según EN 15651 en el sector sanitario y fachadas con clasificación contra incendios. Se prevé que los productos de Polímero Híbrido Modificado con Silano (SMP) crezcan a una CAGR del 7,12% anual durante el período de pronóstico (2026-2031), el más rápido entre todas las resinas. Ese aumento se alinea con la preferencia de los contratistas por sistemas monocomponente sin etiquetado que cumplen con el endurecimiento de los límites de COV. El poliuretano mantiene su relevancia en las baterías de vehículos eléctricos y los suelos industriales por su resistencia química y adhesión a sustratos disímiles. El acrílico y el polisulfuro persisten en la decoración interior y las obras civiles en zonas de inmersión. La convergencia regulatoria en torno a ISO 11600 y ASTM C920 está elevando los umbrales de rendimiento, lo que acelera el gasto en investigación y desarrollo en silicona, SMP y poliuretano, mientras que las formulaciones de nicho se estancan.

Los efectos competitivos ya son visibles. Wacker Chemie amplió el soporte técnico en el Reino Unido en 2025, y Sika AG introdujo Sikaflex-268 PowerCure para vagones de ferrocarril, con el objetivo de desplazar al polisulfuro con un curado SMP más rápido. Los formuladores más pequeños centrados en el polisulfuro ahora limitan sus ofertas a aplicaciones marinas y de zonas de marea, donde la durabilidad en inmersión sigue generando un precio premium. A medida que los inspectores de control de edificios solicitan cada vez más Declaraciones Ambientales de Producto, los proveedores que no pueden financiar evaluaciones del ciclo de vida están perdiendo visibilidad en las especificaciones, lo que refuerza el liderazgo de los productores de silicona y SMP con integración vertical.

Por Industria Usuaria Final: Ponderación de la Infraestructura frente al Auge del Sector Sanitario

La construcción y edificación aportó el 46,50% de los ingresos de 2025, pero dentro de ese total, la infraestructura es ahora el principal vector de crecimiento, mientras que la actividad residencial sigue siendo débil. El sector sanitario es el usuario final de más rápido crecimiento, avanzando a una CAGR del 6,89% durante el período de pronóstico (2026-2031), porque 15.900 millones de GBP (20.970 millones de USD) de retraso en el mantenimiento cubren el resellado vital de sistemas de climatización y zonas estériles. La construcción comercial se ha estabilizado a medida que los promotores rehabilitan fachadas para cumplir con las normas de eficiencia energética de la Parte L, favoreciendo selladores premium con hermeticidad al aire demostrada. La demanda automotriz está pivotando hacia silicona y poliuretano con clasificación IP67 para el alojamiento de baterías de vehículos eléctricos, compensando la reducción en las plantas de ensamblaje de motores de combustión interna. Los sectores aeroespacial y marino siguen siendo nichos, pero generan márgenes elevados porque las especificaciones exigen largas vidas útiles y un estricto cumplimiento de los límites de COV.

La fragmentación de los usuarios finales está reorganizando las carteras de los distribuidores. Las cadenas de distribución asignan más espacio en estantería a cartuchos de SMP y silicona adecuados para pedidos mixtos de obras civiles y sanitarias, mientras que los acrílicos residenciales ocupan una participación decreciente. Los proveedores de selladores agrupan cada vez más sus ofertas en torno a paquetes de cumplimiento normativo —resistencia al fuego más COV, o durabilidad más carbono incorporado— en lugar de la segmentación sectorial tradicional.

Análisis Geográfico

Londres, el Sureste y el Noroeste representaron la mayor parte de la demanda del Mercado de Selladores del Reino Unido en 2025. El consumo de Londres está dominado por las rehabilitaciones con clasificación contra incendios y las fachadas de edificios de gran altura, resultado directo de la aplicación de la Ley de Seguridad en la Edificación. El Sureste se beneficia de 28.400 inicios de obras de vivienda y de la proximidad a HS2, el Cruce del Bajo Támesis y las mejoras de Dover, lo que favorece la densidad de distribuidores. La participación del Noroeste supera las métricas de vivienda porque HS2, las rehabilitaciones de autopistas y las mejoras de las propiedades del Servicio Nacional de Salud amplifican el uso de sistemas de poliuretano y polisulfuro de grado técnico. Escocia y Gales contribuyen con volúmenes absolutos menores, pero muestran patrones de contratación distintivos. Los marcos escoceses enfatizan el coste durante toda la vida útil, impulsando la adopción temprana de SMP, mientras que Gales registró un crecimiento interanual del 22,4% en los inicios de obras de vivienda durante el tercer trimestre de 2025, lo que podría revitalizar el volumen de acrílico y poliuretano si se mantiene. Irlanda del Norte sigue con restricciones de suministro, aunque el comercio transfronterizo con la República de Irlanda permite a los distribuidores arbitrar la doble regulación.

La fragmentación regional está obligando a los distribuidores nacionales a mantener inventarios específicos por ubicación —existencias intumescentes en Londres, polisulfuro de grado marino en el Suroeste y acrílico orientado al coste en las Midlands— para preservar los niveles de servicio. Los costes logísticos están aumentando como resultado, pero unas tasas de cumplimiento más elevadas están reduciendo los retrasos en los proyectos relacionados con la escasez de materiales.

Panorama Competitivo

El Mercado de Selladores del Reino Unido está moderadamente consolidado. Las ventajas competitivas descansan cada vez más en la capacidad de cumplimiento normativo. Los proveedores con instalaciones de ensayo contra incendios acreditadas por la Autoridad de Acreditación del Reino Unido y generación interna de Declaraciones Ambientales de Producto resuelven las consultas de especificación en días, mientras que los formuladores más pequeños que dependen de laboratorios externos pueden perder licitaciones durante los tiempos de espera. Los distribuidores nativos digitales están erosionando la hegemonía tradicional de los distribuidores al ofrecer entrega al día siguiente y selección de productos basada en inteligencia artificial, pero aún dependen de las grandes marcas para el soporte técnico.

Líderes de la Industria de Selladores del Reino Unido

Dow

Henkel AG & Co. KGaA

Sika AG

Soudal Holding N.V.

Tremco CPG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: BRB International B.V. se asoció con Tennants Distribution Ltd, un distribuidor de productos químicos con sede en el Reino Unido. Esta alianza tiene como objetivo distribuir la gama de productos Silanos de BRB en todo el país, con un enfoque en industrias como selladores, adhesivos, recubrimientos, fibra de vidrio y construcción.

- Marzo de 2025: Sika AG adquirió Cromar Building Products, una empresa con sede en el Reino Unido. La oferta de Cromar abarca desde membranas y soluciones aplicadas en líquido hasta selladores y adhesivos, atendiendo tanto aplicaciones residenciales como a gran escala.

Alcance del Informe del Mercado de Selladores del Reino Unido

Los selladores, flexibles y de consistencia pastosa, rellenan huecos, juntas y grietas entre superficies, bloqueando eficazmente el paso del aire, el agua, la humedad y el polvo. Ampliamente utilizados en los sectores aeroespacial, de la construcción, automotriz y sanitario, los selladores protegen las juntas. A diferencia de los adhesivos, los selladores se centran en proporcionar resistencia al agua y sellado, en lugar de unión estructural.

El informe del Mercado de Selladores del Reino Unido está segmentado por resina (acrílico, epoxi, poliuretano, silicona, polisulfuro, polímero híbrido modificado con silano (SMP) y otras resinas) e industria usuaria final (aeroespacial, automotriz, construcción y edificación, salud y otras industrias usuarias finales). El tamaño del mercado y los pronósticos se proporcionan en términos de valor (USD).

| Acrílico |

| Epoxi |

| Poliuretano |

| Silicona |

| Polisulfuro |

| Polímero Híbrido Modificado con Silano (SMP) |

| Otras Resinas |

| Aeroespacial | |

| Automotriz | |

| Construcción y Edificación | Residencial |

| Comercial | |

| Infraestructura | |

| Salud | |

| Otras Industrias Usuarias Finales |

| Por Tipo de Resina | Acrílico | |

| Epoxi | ||

| Poliuretano | ||

| Silicona | ||

| Polisulfuro | ||

| Polímero Híbrido Modificado con Silano (SMP) | ||

| Otras Resinas | ||

| Por Industria Usuaria Final | Aeroespacial | |

| Automotriz | ||

| Construcción y Edificación | Residencial | |

| Comercial | ||

| Infraestructura | ||

| Salud | ||

| Otras Industrias Usuarias Finales | ||

Definición de mercado

- Industria Usuaria Final - Construcción y Edificación, Automotriz, Aeroespacial, Salud y Otros son las industrias usuarias finales consideradas en el mercado de selladores.

- Producto - Todos los productos selladores se consideran en el mercado estudiado

- Resina - En el alcance del estudio se consideran resinas como Poliuretano, Epoxi, Acrílico, Silicona y Otras

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de selladores monocomponente y bicomponente.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo en Base Disolvente | Los adhesivos en base disolvente son mezclas de disolventes y polímeros termoplásticos o ligeramente reticulados, como policloropreno, poliuretano, acrílico, silicona y cauchos naturales y sintéticos (elastómeros). |

| Adhesivo en Base Agua | Los adhesivos en base agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un disolvente orgánico volátil. |

| Adhesivo de Curado por Radiación Ultravioleta | Los adhesivos de curado por radiación ultravioleta inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que la radiación ultravioleta es una fuente de energía radiante, los adhesivos UV se denominan con frecuencia adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un sistema complejo de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones derivadas de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de materias primas y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación de la producción y retorno de la producción. Lo contrario es la deslocalización, la práctica de producir artículos en el extranjero para reducir los costes laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. La industria oleoquímica se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, lo que elimina la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | El 30 de junio de 2019 se concluyó un acuerdo comercial y un acuerdo de protección de inversiones entre la Unión Europea y Vietnam. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza con frecuencia para fabricar pinturas, adhesivos y barnices en base agua, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe reciclarse o compostarse para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno puso en marcha un plan de «sustitución de importaciones», nombrando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, bobinas o cartones de papel con un gramaje base de hasta 400 g/m² que no han sido transformados, impresos ni alterados de ninguna otra forma. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como fibra de vidrio, lana de roca y escoria, celulosa y fibras naturales, así como paneles rígidos de espuma y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensiones en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre de forma abrupta. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando se requiere).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y criterios de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción