Tamaño y Participación del Mercado de Adhesivos de Cianoacrilato en Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

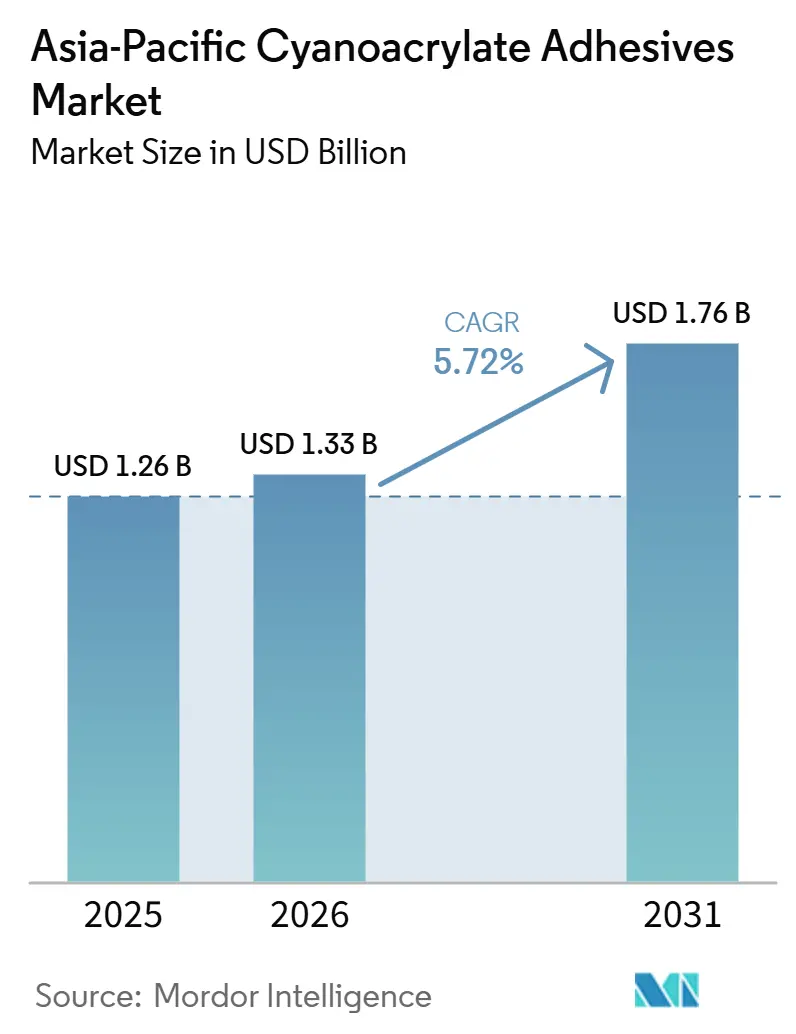

| Tamaño del mercado en el año base (2025) | 1.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos de Cianoacrilato en Asia-Pacífico por Mordor Intelligence

El tamaño del Mercado de Adhesivos de Cianoacrilato en Asia-Pacífico fue valorado en USD 1,26 mil millones en 2025 y se estima que crecerá desde USD 1,33 mil millones en 2026 hasta alcanzar USD 1,76 mil millones en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). El consumo de cianoacrilato aumenta a medida que las líneas de ensamblaje de electrónica, las plataformas de vehículos eléctricos y las fábricas de dispositivos médicos escalan su producción en China, India, Corea del Sur y el Sudeste Asiático. La claridad regulatoria sobre los adhesivos tópicos para piel, los límites voluntarios de compuestos orgánicos volátiles (COV) y los objetivos corporativos de huella de carbono están impulsando a los formuladores hacia químicas de bajo olor y baja eflorescencia que aún curan en segundos. La consolidación entre los proveedores multinacionales se intensifica, con el nuevo Centro de Inspiración de Shanghái de Henkel y el centro del Parque Científico de Singapur que proporcionan capacidades localizadas de investigación y desarrollo y cadena de suministro digital. Las fluctuaciones de precios de los monómeros clave y la resistencia térmica limitada de los adhesivos instantáneos en comparación con los epoxi moderan el crecimiento; sin embargo, la creciente automatización en electrónica, las estrictas prohibiciones de materiales automotrices y las tendencias de renovación de bricolaje mantienen la demanda en una trayectoria ascendente en el mercado de adhesivos de cianoacrilato de Asia-Pacífico.

Conclusiones Clave del Informe

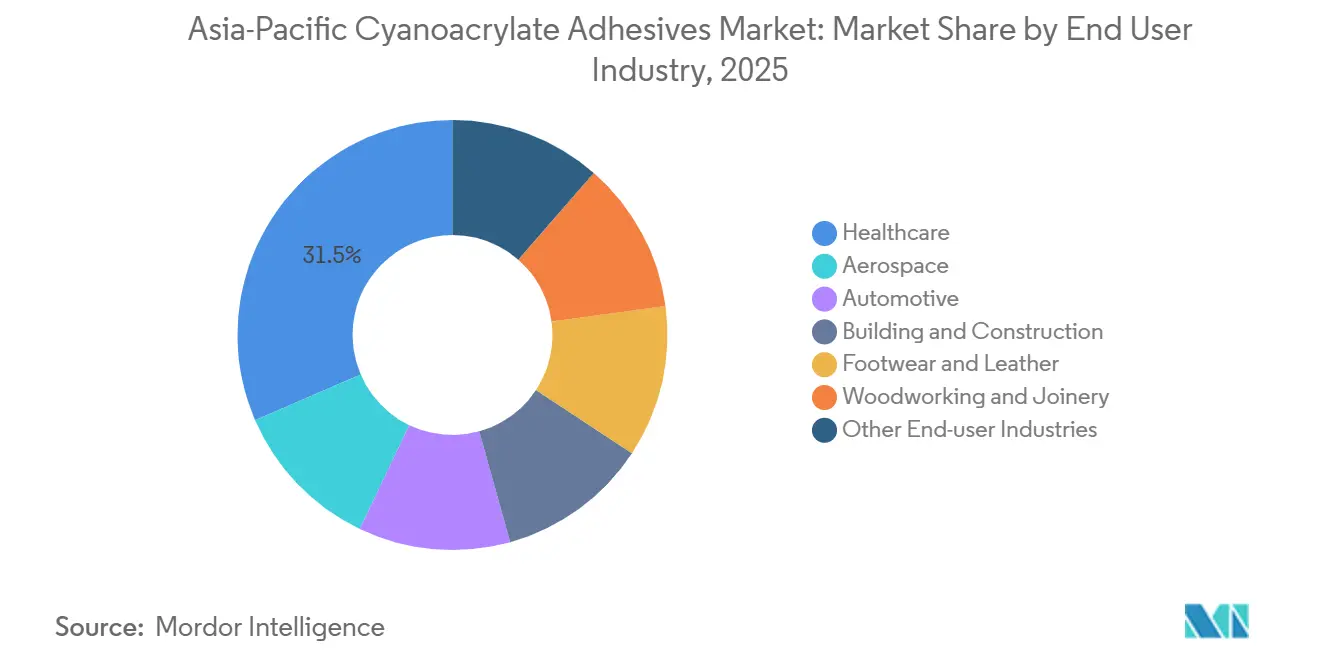

- Por industria de usuario final, el sector de salud lideró con el 31,48% de la participación del mercado de adhesivos de cianoacrilato de Asia-Pacífico en 2025, mientras se expandía a una CAGR del 6,04% durante 2026-2031.

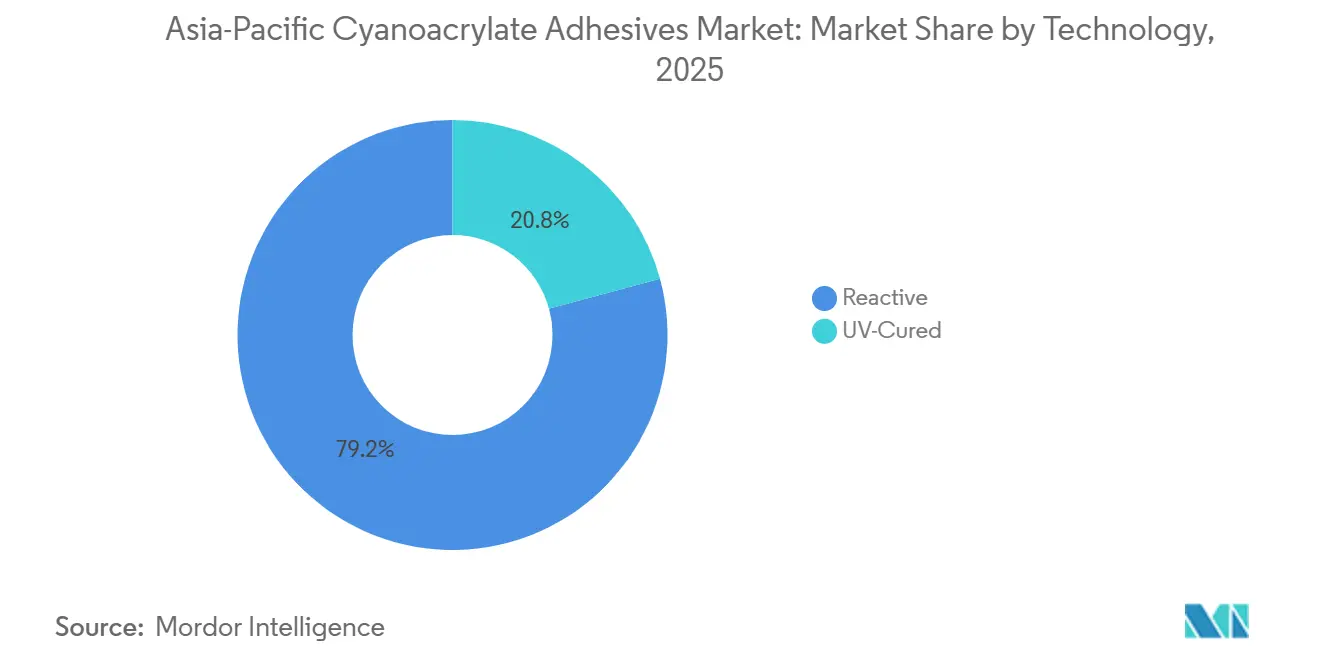

- Por tecnología, las formulaciones reactivas dominaron con una participación del 79,22% en 2025, mientras que los grados curados por UV se proyectan para registrar el crecimiento más rápido con una CAGR del 6,68% entre 2026-2031.

- Por geografía, China capturó el 47,18% de los ingresos en 2025, e India está preparada para la expansión más rápida con una CAGR del 6,82% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Adhesivos de Cianoacrilato en Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de ensamblaje de electrónica | +1.80% | China, India, Corea del Sur, Singapur, Malasia | Mediano plazo (2-4 años) |

| Crecientes iniciativas de reducción de peso en el sector automotriz | +1.30% | China, India, Japón, Corea del Sur, Tailandia | Mediano plazo (2-4 años) |

| Auge del mercado residencial de bricolaje | +0.90% | China, Singapur, Australia, India urbana | Corto plazo (≤ 2 años) |

| Creciente uso de adhesivos tópicos para piel en dispositivos médicos | +1.10% | India, China, Japón, Australia | Largo plazo (≥ 4 años) |

| Transición hacia formulaciones de bajo olor y baja eflorescencia para la seguridad de los trabajadores | +0.70% | Global, con adopción temprana en Japón, Singapur, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Ensamblaje de Electrónica

Múltiples proyectos aprobados bajo el Esquema de Fabricación de Componentes Electrónicos de India en enero de 2026 están atrayendo miles de millones en capital y miles de nuevos empleos, impulsando la demanda de adhesivos instantáneos para placas de circuito impreso (PCB) multicapa, módulos de cámara y dispositivos ópticos. En China, los sólidos avances en la producción de robots industriales y el valor agregado en la fabricación de equipos demuestran una automatización en expansión que impulsa el consumo de adhesivos en líneas de alta velocidad. El Centro Técnico de Singapur de Henkel ahora recrea procesos de dispensación, unión de chips y laminación, reduciendo los tiempos de calificación para los cianoacrilatos destinados al empaquetado de semiconductores. La línea de recubrimiento de Johor Bahru de UPM, que entrará en funcionamiento a mediados de 2026, añade construcciones fílmicas para etiquetas duraderas y películas de pantallas plegables, atendiendo a los fabricantes de electrónica del Sudeste Asiático[1]UPM, "UPM Adhesive Materials Invierte en Fábrica en Malasia," inderes.fi .

Crecientes Iniciativas de Reducción de Peso en el Sector Automotriz

China ha incrementado su producción de vehículos de motor y vehículos de nueva energía, impulsando la demanda de cianoacrilato en carcasas de paquetes de baterías, molduras y electrónica. En consecuencia, Toagosei ha experimentado un notable aumento en las ventas de sus adhesivos relacionados con baterías en comparación con niveles anteriores, lo que ha llevado a sus filiales en Vietnam e India a expandirse durante 2024. Hyundai Mobis exige a los proveedores que declaren las sustancias y reduzcan el contenido de metales pesados y cobre, favoreciendo los enlaces instantáneos de curado rápido y bajo contenido de compuestos orgánicos volátiles (COV) que eliminan el calor en uniones de materiales mixtos. A medida que los fabricantes de equipos originales apuntan a plásticos de base biológica o reciclados, los cianoacrilatos complementan los acrílicos estructurales al proporcionar resistencia verde rápida sin hornos, apoyando el rendimiento en gigafábricas.

Auge del Mercado Residencial de Bricolaje

Pidilite ha desplegado su red "Pidilite ki Duniya" en decenas de miles de puntos de venta rurales, permitiendo que Fevikwik penetre tanto en ferreterías de aldeas como en canales de comercio rápido. A pesar de la caída en el valor agregado de la construcción en China durante 2025, el Plan Quinquenal de Pekín asegura canalizaciones de infraestructura por valor de billones y presupuestos de transición verde que mantienen resiliente la demanda de adhesivos para mortero y pisos. En India, más del 80% de los muebles aún son producidos in situ por carpinteros, lo que sostiene la demanda de adhesivos instantáneos para carpintería y reparación de madera. El Plan Maestro de Transporte Terrestre de Singapur financia nuevos corredores ferroviarios y mejoras de estaciones, impulsando los adhesivos de fraguado rápido para el consumidor utilizados en proyectos de mejora del hogar alineados con la expansión del transporte.

Creciente Uso de Adhesivos Tópicos para Piel en Dispositivos Médicos

Las directrices revisadas de China de agosto de 2024 para adhesivos médicos de α-cianoacrilato establecen la clasificación de Clase III, esterilización validada y estudios de estabilidad en tiempo real, reduciendo la incertidumbre de los expedientes para los innovadores. La autorización 510(k) de Meril Endo Surgery para Meriglu fue aprobada en marzo de 2024 tras una revisión de 346 días, lo que demuestra que las empresas con sede en Asia pueden navegar por las vías regulatorias de los Estados Unidos y exportar adhesivos tisulares de primera calidad. H.B. Fuller adquirió GEM S.r.l. y Medifill Ltd. en diciembre de 2024, añadiendo salas blancas y activos avanzados de cianoacrilato que atienden la creciente demanda de cierres sin sutura en atención ambulatoria y de urgencias. Los hospitales valoran la hemostasia rápida, la reducción del riesgo de pinchazos con agujas y los menores tiempos de procedimiento, posicionando los adhesivos tisulares instantáneos para una adopción más amplia en las carteras de salud del mercado de adhesivos de cianoacrilato de Asia-Pacífico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de los monómeros de cianoacrilato | -0.80% | Global, con exposición aguda en China e India | Corto plazo (≤ 2 años) |

| Estrictos límites de COV y exposición laboral | -0.50% | China, Japón, Hong Kong, Singapur, Australia | Mediano plazo (2-4 años) |

| Resistencia térmica limitada frente a los epoxi | -0.40% | China, Japón, Corea del Sur (bajo el capó automotriz, electrónica de potencia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de los Monómeros de Cianoacrilato

Pidilite reveló la caída en los costos del monómero de acetato de vinilo que amplió los márgenes brutos, pero subrayó la susceptibilidad a las fluctuaciones de materias primas. El índice de precios al productor de China cayó en 2025, limitando el margen de traslado de costos para los fabricantes de adhesivos incluso cuando la inversión en etileno aumentó. La base de datos de productos químicos de Japón muestra volúmenes modestos de producción local de alquil-cianoacrilato, lo que limita las economías de escala. Los convertidores más pequeños, que carecen de herramientas de cobertura, absorben los picos al contado o pierden participación, empujando a muchos hacia acuerdos de maquila con multinacionales integradas en el mercado de adhesivos de cianoacrilato de Asia-Pacífico.

Estrictos Límites de Compuestos Orgánicos Volátiles (COV) y Exposición Laboral

La norma GB 33372-2020 de China limita los adhesivos a granel de α-cianoacrilato a 20 gramos por kilogramo de COV y exige métodos de prueba precisos, requiriendo auditorías periódicas de terceros. La normativa de Hong Kong restringe los adhesivos de uso general a 250 gramos por litro (g/L) de COV, con sanciones civiles por incumplimiento. El Método 55 de la OSHA prescribe muestreo de aire refrigerado y análisis por Cromatografía Líquida de Alta Resolución con Detector Ultravioleta (HPLC-UV) para el monitoreo en el lugar de trabajo, aumentando los costos de cumplimiento en las plantas de exportación global[2]OSHA, "Método 55 Metil y Etil 2-Cianoacrilato," osha.gov . Las multinacionales amortizan estos costos en volúmenes globales, mientras que las pequeñas y medianas empresas (pymes) enfrentan mayores gastos de certificación por kilogramo, inclinando el mercado de adhesivos de cianoacrilato de Asia-Pacífico hacia proveedores consolidados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Sector de Salud se Beneficia de la Claridad Regulatoria y el Impulso Exportador

El sector de salud representó el 31,48% de la participación del mercado de adhesivos de cianoacrilato de Asia-Pacífico en 2025 y se proyecta que crezca a una CAGR del 6,04% durante 2026 a 2031. El segmento avanza a medida que las normas de Clase III de China eliminan la ambigüedad y las empresas indias obtienen autorizaciones en los Estados Unidos, fomentando la entrada de capital en líneas de producción estériles. Los hospitales prefieren los adhesivos tópicos para piel para acelerar el cierre de heridas y reducir el riesgo de pinchazos con agujas. La demanda transfronteriza de esterilizadores contratados por fabricantes de equipos originales con sede en Asia también apoya el crecimiento del volumen. El aumento de los ingresos disponibles en la Asociación de Naciones del Sudeste Asiático (ASEAN) amplía el número de cirugías electivas, impulsando aún más la demanda de cianoacrilato de grado médico dentro del tamaño del mercado de adhesivos de cianoacrilato de Asia-Pacífico para este segmento.

El bricolaje para el consumidor y la carpintería siguen siendo contribuyentes estables. La expansión del canal rural de Pidilite fortalece la resiliencia de la categoría durante las desaceleraciones urbanas. Los talleres de calzado y cuero aprovechan los enlaces instantáneos para la fijación de suelas y el acabado de molduras. La demanda en construcción se modera en China, pero se mantiene positiva debido a las reformas de transición verde. El sector automotriz y electrónico mantiene una participación de dos dígitos a medida que continúan la reducción de peso y la miniaturización, aunque las uniones críticas por calor migran hacia los epoxi. La demanda aeroespacial es de nicho pero estable, centrada en la fijación no crítica de cabinas y aviónica.

Por Tecnología: Los Grados Curados por UV se Aceleran en Electrónica de Alto Valor

Las formulaciones reactivas dominaron con una participación del 79,22% en 2025 y aún atienden los usos de alto volumen en calzado, bricolaje y mantenimiento general. Sin embargo, los cianoacrilatos curados por UV registran una CAGR del 6,68% durante 2026 a 2031, ya que las arquitecturas de chiplets y los módulos ópticos demandan control de curado bajo demanda para limitar la eflorescencia y reducir los tiempos de ciclo. Este nicho exige precios premium porque reduce el retrabajo y el tiempo de inactividad en las líneas automatizadas. Los programas de subsidio indios para PCB multicapa y transceptores ópticos estimulan el gasto de capital en sistemas de curado por UV, ampliando los alcances de adopción. Los productos reactivos, no obstante, siguen siendo líderes en precio y no requieren equipos de curado, lo que garantiza una amplia difusión en la construcción rural, la fabricación de muebles y la reparación automotriz de posventa en todo el espectro del tamaño del mercado de adhesivos de cianoacrilato de Asia-Pacífico. Se espera que los centros de innovación en Shanghái y Singapur avancen en químicas híbridas que combinen disparadores de humedad y luz, difuminando aún más las líneas entre las dos categorías.

Análisis Geográfico

La participación de ingresos del 47,18% de China en 2025 confirma su posición como el centro manufacturero del mercado de adhesivos de cianoacrilato de Asia-Pacífico. La sólida producción de vehículos eléctricos, la mayor producción química y el Centro de Inspiración de Shanghái de Henkel refuerzan las cadenas de suministro locales. Las fábricas están transitando hacia fórmulas de bajo olor debido al límite de COV bajo la norma GB 33372, mientras que el volumen general permanece sin cambios. Aunque el sector de la construcción experimenta una desaceleración, esta se compensa con mayores inversiones en infraestructura alineadas con la hoja de ruta de cero emisiones netas.

India muestra la trayectoria regional más rápida con una CAGR del 6,82% durante 2026-2031. Apoyada por el Esquema de Fabricación de Componentes Electrónicos y una base automotriz en crecimiento, Pidilite ha logrado un crecimiento significativo en ventas rurales. Mientras tanto, el establecimiento de un sitio de nueva construcción por parte de Toagosei cerca de Ahmedabad refleja confianza en el potencial de la región. Además, la reciente autorización de la Administración de Alimentos y Medicamentos (FDA) para Meriglu destaca la capacidad de India para exportar cianoacrilatos de grado médico regulados.

Japón, Corea del Sur, Singapur, Malasia, Indonesia, Tailandia y Australia conforman el resto del consumo. El código voluntario de COV de Japón impulsa nichos premium de bajo olor. El Parque Científico de Singapur alberga el laboratorio de aplicaciones de adhesivos electrónicos más grande de Henkel en el Sudeste Asiático, atendiendo a fabricantes de equipos originales en toda la subregión. La expansión de UPM en Malasia impulsa el suministro de sustratos de laminado fílmico para pantallas flexibles y carcasas de teléfonos inteligentes. Australia y Tailandia registran una demanda estable de adhesivos de bricolaje para el consumidor y reparación automotriz, impulsada por la penetración del comercio electrónico y la adopción de vehículos eléctricos de dos ruedas.

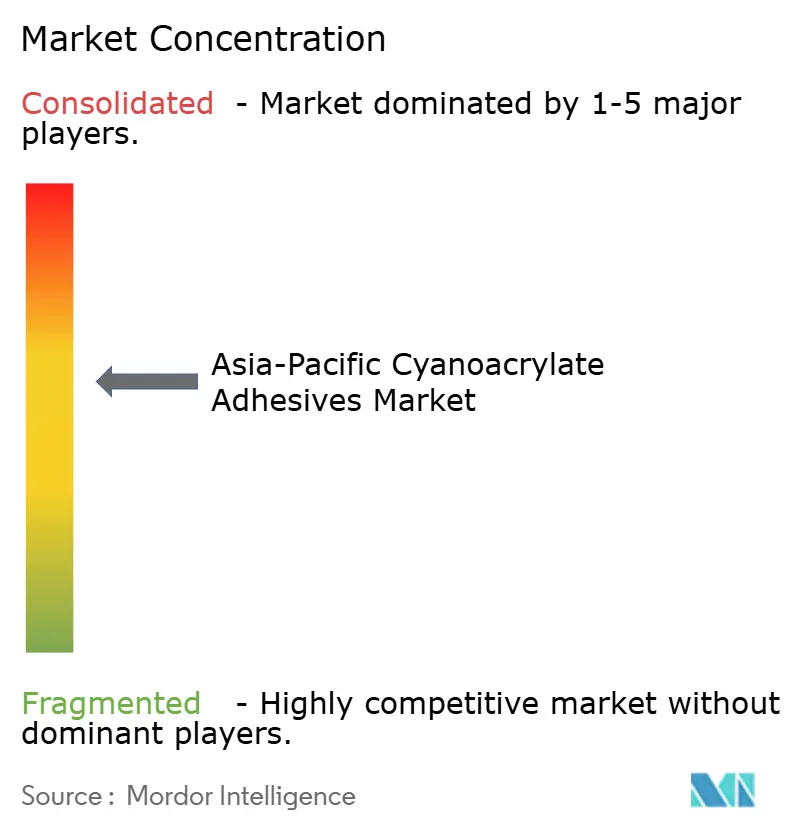

Panorama Competitivo

El Mercado de Adhesivos de Cianoacrilato en Asia-Pacífico está moderadamente consolidado. Los espacios estratégicos en blanco incluyen adhesivos instantáneos curados por UV para el empaquetado de chiplets, grados de metoxietilo de baja eflorescencia para módulos de cámara y monómeros de base biológica alineados con los objetivos de reciclaje de Hyundai Mobis. Las plataformas de formulación impulsadas por inteligencia artificial y las líneas piloto de gemelos digitales, ejemplificadas por el Laboratorio Digital de Singapur de Henkel, acortan los plazos de comercialización. Las iniciativas colaborativas entre proveedores y fabricantes de equipos originales sobre evaluación del ciclo de vida y contabilidad de carbono influirán en las decisiones de compra durante el horizonte de pronóstico.

Líderes de la Industria de Adhesivos de Cianoacrilato en Asia-Pacífico

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

ThreeBond Holdings Co.,Ltd.

Arkema

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Henkel ha anunciado la apertura de su nuevo Centro de Inspiración para Tecnologías de Adhesivos en Shanghái para acelerar el desarrollo de soluciones sostenibles, mejorar la colaboración con los clientes y apoyar el crecimiento a largo plazo en el mercado Asia-Pacífico.

- Enero de 2025: Sika AG inauguró nuevas plantas en Singapur y Xi'an, China, fortaleciendo el suministro regional, reduciendo los costos logísticos e impulsando la innovación sostenible en el Mercado de Adhesivos de Cianoacrilato en Asia-Pacífico.

Alcance del Informe del Mercado de Adhesivos de Cianoacrilato en Asia-Pacífico

Los adhesivos de cianoacrilato, comúnmente conocidos como superpegamentos, son agentes de unión de acción rápida que curan rápidamente en presencia de humedad. Forman uniones fuertes y rígidas al polimerizarse en un plástico sólido al entrar en contacto con las superficies. Estos adhesivos unen una amplia gama de materiales como plásticos, metales, cerámicas y caucho. Su rápido tiempo de fraguado y alta resistencia los hacen ideales para aplicaciones domésticas, industriales y médicas.

El Mercado de Adhesivos de Cianoacrilato en Asia-Pacífico está segmentado por industria de usuario final, tecnología y geografía. Por industria de usuario final, el mercado está segmentado en aeroespacial, automotriz, construcción y edificación, calzado y cuero, salud, carpintería y ebanistería, y otras industrias de usuario final. Por tecnología, el mercado está segmentado en reactiva y curada por UV. El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Adhesivos de Cianoacrilato en Asia-Pacífico en 9 países de la región Asia-Pacífico. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Aeroespacial |

| Automotriz |

| Construcción y Edificación |

| Calzado y Cuero |

| Salud |

| Carpintería y Ebanistería |

| Otras Industrias de Usuario Final |

| Reactiva |

| Curada por UV |

| China |

| India |

| Indonesia |

| Japón |

| Malasia |

| Singapur |

| Corea del Sur |

| Tailandia |

| Australia |

| Resto de Asia-Pacífico |

| Industria de Usuario Final | Aeroespacial |

| Automotriz | |

| Construcción y Edificación | |

| Calzado y Cuero | |

| Salud | |

| Carpintería y Ebanistería | |

| Otras Industrias de Usuario Final | |

| Tecnología | Reactiva |

| Curada por UV | |

| Geografía | China |

| India | |

| Indonesia | |

| Japón | |

| Malasia | |

| Singapur | |

| Corea del Sur | |

| Tailandia | |

| Australia | |

| Resto de Asia-Pacífico |

Definición de mercado

- Industria de Usuario Final - Construcción y Edificación, Automotriz, Aeroespacial, Carpintería y Ebanistería, Calzado y Cuero, Salud y Otros son las industrias de usuario final consideradas en el mercado de adhesivos de cianoacrilato.

- Producto - Todos los productos de adhesivos de cianoacrilato son considerados en el mercado estudiado

- Resina - Dentro del alcance del estudio, se consideran los cianoacrilatos basados en Alcoxi Etilo, Éster Etílico, Éster Metílico y Otros

- Tecnología - Para los fines de este estudio, se tienen en cuenta las tecnologías de adhesivos Reactivos y Curados por UV.

| Palabra clave | Definición |

|---|---|

| Adhesivo de Fusión en Caliente | Los adhesivos de fusión en caliente son generalmente formulaciones 100% sólidas, basadas en polímeros termoplásticos. Son sólidos a temperatura ambiente y se activan al calentarse por encima de su punto de ablandamiento, momento en el que son líquidos y, por tanto, pueden procesarse. |

| Adhesivo Reactivo | Un adhesivo reactivo está compuesto por monómeros que reaccionan en el proceso de curado del adhesivo y no se evaporan de la película durante su uso. En cambio, estos componentes volátiles se incorporan químicamente al adhesivo. |

| Adhesivo a Base de Solvente | Los adhesivos a base de solvente son mezclas de solventes y polímeros termoplásticos o ligeramente reticulados, como el policloropreno, el poliuretano, el acrílico, el silicón y los cauchos naturales y sintéticos (elastómeros). |

| Adhesivo a Base de Agua | Los adhesivos a base de agua utilizan el agua como medio portador o diluyente para dispersar una resina. Se fijan permitiendo que el agua se evapore o sea absorbida por el sustrato. Estos adhesivos se formulan con agua como diluyente, en lugar de un solvente orgánico volátil. |

| Adhesivo Curado por UV | Los adhesivos de curado por UV inducen el curado y crean un enlace permanente sin calentamiento mediante el uso de luz ultravioleta (UV) u otras fuentes de radiación. Una agregación de monómeros y oligómeros se cura o polimeriza mediante luz ultravioleta (UV) o visible en un adhesivo UV. Dado que el UV es una fuente de energía radiante, los adhesivos UV se denominan a menudo adhesivos de curado por radiación. |

| Adhesivo Resistente al Calor | Los adhesivos resistentes al calor son aquellos que no se degradan bajo altas temperaturas. Un aspecto de un complicado sistema de circunstancias es la capacidad del adhesivo para resistir la desintegración provocada por altas temperaturas. A medida que la temperatura aumenta, los adhesivos pueden licuarse. Pueden soportar tensiones resultantes de diferentes coeficientes de expansión y contracción, lo que puede ser una ventaja adicional. |

| Relocalización de la Producción | La relocalización de la producción es la práctica de trasladar la producción de bienes y la fabricación de vuelta al país donde se fundó la empresa. También se utilizan los términos repatriación de la producción y retorno de la fabricación. Lo contrario es la deslocalización, la práctica de producir artículos en el extranjero para reducir los costos laborales y de fabricación. |

| Oleoquímicos | Los oleoquímicos son compuestos producidos a partir de aceites o grasas biológicas. Se asemejan a los petroquímicos, que son sustancias elaboradas a partir del petróleo. La industria oleoquímica se basa en la hidrólisis de aceites o grasas. |

| Materiales No Porosos | Los materiales no porosos son sustancias que no permiten el paso de líquidos o aire. Los materiales no porosos son aquellos que no son porosos, como el vidrio, el plástico, el metal y la madera barnizada. Dado que no puede pasar aire a través de ellos, se requiere menos flujo de aire para elevar estos materiales, eliminando la necesidad de un alto caudal de aire. |

| Acuerdo de Libre Comercio entre la Unión Europea y Vietnam | Un acuerdo comercial y un acuerdo de protección de inversiones fueron concluidos entre la Unión Europea y Vietnam el 30 de junio de 2019. |

| Contenido de COV | Los compuestos con solubilidad limitada en agua y alta presión de vapor se conocen como Compuestos Orgánicos Volátiles (COV). Muchos COV son productos químicos de fabricación humana que se utilizan y producen en la fabricación de pinturas, productos farmacéuticos y refrigerantes. |

| Polimerización en Emulsión | La polimerización en emulsión es un método de producción de polímeros o grupos conectados de cadenas químicas más pequeñas conocidas como monómeros, en una solución acuosa. El método se utiliza frecuentemente para fabricar pinturas a base de agua, adhesivos y barnices, en los que el agua permanece con el polímero y se comercializa como producto líquido. |

| Objetivos Nacionales de Envases 2025 | En 2018, el Ministerio de Medio Ambiente de Australia estableció los siguientes Objetivos Nacionales de Envases 2025: el 100% de los envases debe ser reutilizable, reciclable o compostable para 2025, el 70% de los envases plásticos debe ser reciclado o compostado para 2025, el 50% del contenido reciclado promedio debe incluirse en los envases para 2025, y los envases plásticos de un solo uso problemáticos e innecesarios deben eliminarse progresivamente para 2025. |

| Política de Sustitución de Importaciones del Gobierno Ruso | Las sanciones occidentales suspendieron la distribución de varios artículos de alta tecnología a Rusia, incluidos los requeridos por los sectores de exportación de materias primas y el complejo industrial-militar. En respuesta, el gobierno lanzó un plan de "sustitución de importaciones", designando una comisión especial para supervisar su implementación a principios de 2015. |

| Sustrato de Papel | Los sustratos de papel son hojas, rollos o cartones de papel con un peso base de hasta 400 g/m² que no han sido convertidos, impresos ni alterados de ninguna otra manera. |

| Material Aislante | Un material que inhibe o bloquea la transmisión de calor, sonido o electricidad se conoce como Material Aislante. La variedad de materiales aislantes incluye fibras gruesas como la fibra de vidrio, la lana de roca y escoria, la celulosa y las fibras naturales, así como paneles de espuma rígida y láminas delgadas. |

| Choque Térmico | Un cambio de temperatura conocido como choque térmico genera tensión en un material. Comúnmente resulta en la degradación del material y es especialmente frecuente en materiales frágiles como las cerámicas. Cuando se produce un cambio rápido de temperatura, ya sea de caliente a frío o viceversa, este proceso ocurre abruptamente. Se produce con mayor frecuencia en materiales con baja conductividad térmica e integridad estructural insuficiente. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relacionadas con el segmento de producto específico y el país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción