Tamaño y Participación del Mercado de Etilenglicol

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

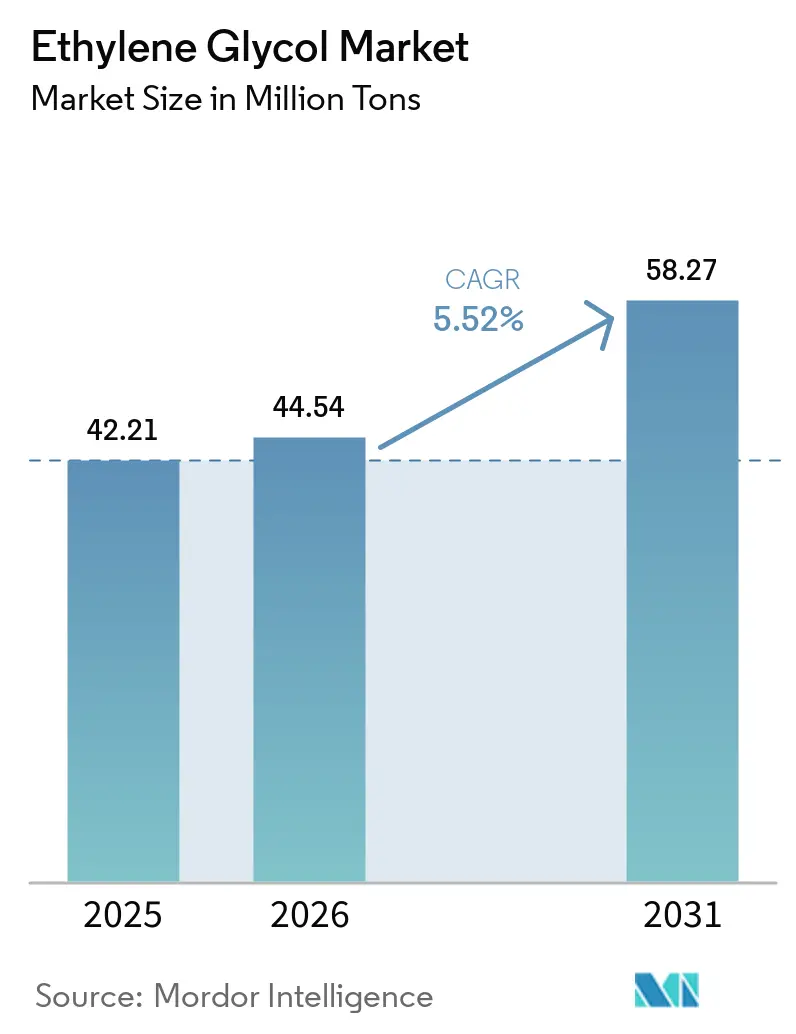

| Volumen del Mercado (2026) | 44.54 Millones de toneladas |

| Volumen del Mercado (2031) | 58.27 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etilenglicol por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Etilenglicol se expanda desde 42,21 millones de toneladas en 2025 y 44,54 millones de toneladas en 2026 hasta 58,27 millones de toneladas en 2031, registrando una CAGR del 5,52% entre 2026 y 2031. El aumento de la demanda de mezclas de refrigerante para vehículos eléctricos de batería (BEV), los circuitos de monoetilenglicol reciclado químicamente (rMEG) y las rutas biológicas están equilibrando el declive en el consumo de PET virgen en las regiones desarrolladas. Asia-Pacífico continúa siendo una región clave de suministro, con la autosuficiencia de China que se espera alcance el 99% para 2030, reduciendo su dependencia de importaciones incluso a medida que nuevos megacrackers costeros añaden capacidad de bajo costo. Los productores norteamericanos se están beneficiando de la economía del gas de esquisto; el aumento del suministro de etileno de Dow a la unidad Oyster Creek de MEGlobal ha mejorado la flexibilidad de materias primas tanto para la demanda doméstica de anticongelante como para las corrientes de poliéster de exportación. Mientras tanto, los objetivos de circularidad impulsados por políticas en la Unión Europea y California están acelerando la adopción de contenido reciclado, alentando a los convertidores a cambiar hacia materias primas recicladas químicamente para sostener los márgenes.

Conclusiones Clave del Informe

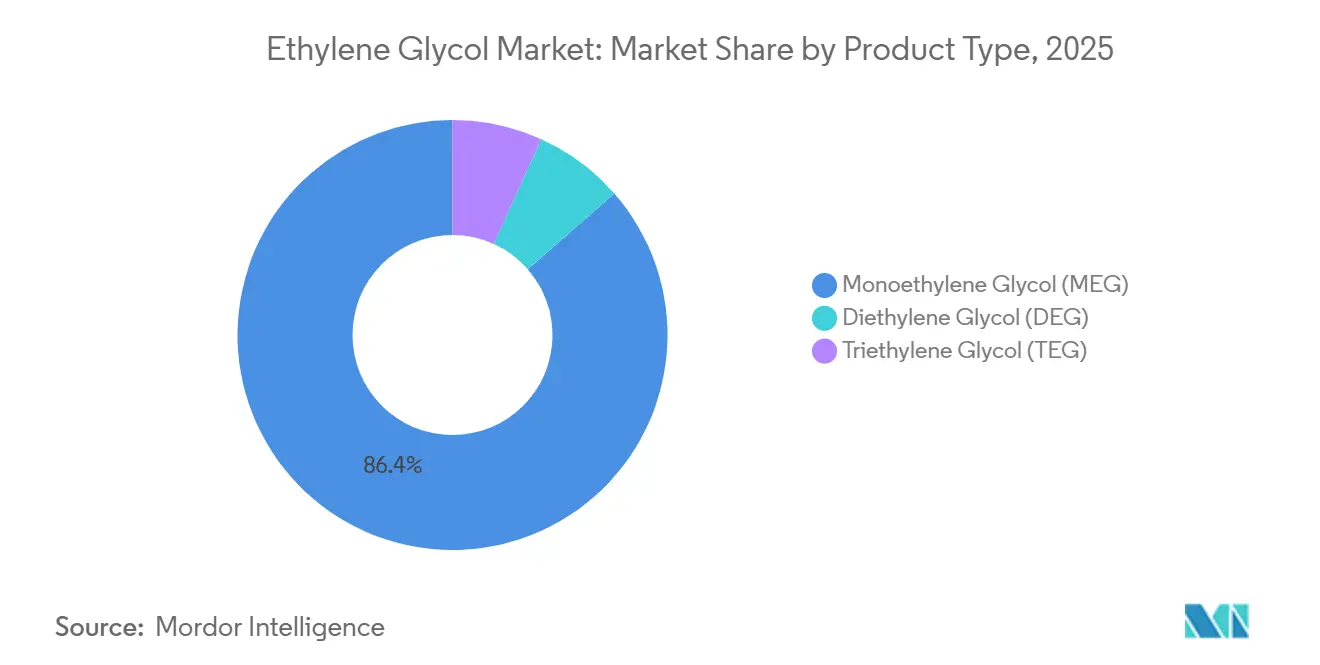

- Por tipo de producto, el monoetilenglicol (MEG) lideró con el 86,44% de la participación del mercado de etilenglicol en 2025, mientras que se pronostica que el dietilenglicol (DEG) se expandirá a una CAGR del 8,47% hasta 2031.

- Por proceso de fabricación, la ruta de óxido de etileno lideró con el 77,79% de la participación del mercado de etilenglicol en 2025, mientras que se pronostica que la ruta biológica se expandirá a una CAGR del 9,23% hasta 2031.

- Por aplicación, la fibra de poliéster lideró con el 46,57% de la participación del mercado de etilenglicol en 2025, mientras que se pronostica que el PET se expandirá a una CAGR del 5,89% hasta 2031.

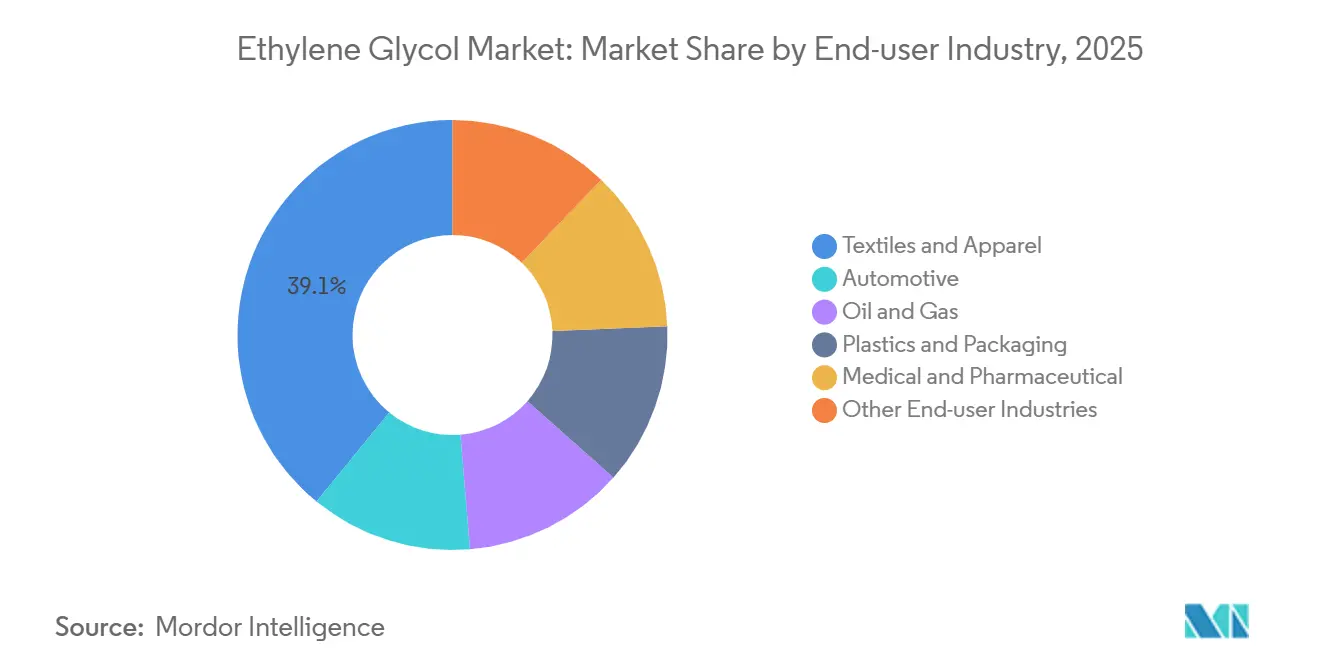

- Por industria de usuario final, los textiles y la confección representaron el 39,11% de la participación del mercado de etilenglicol en 2025, mientras que el sector automotriz avanza a una CAGR del 6,03% hasta 2031.

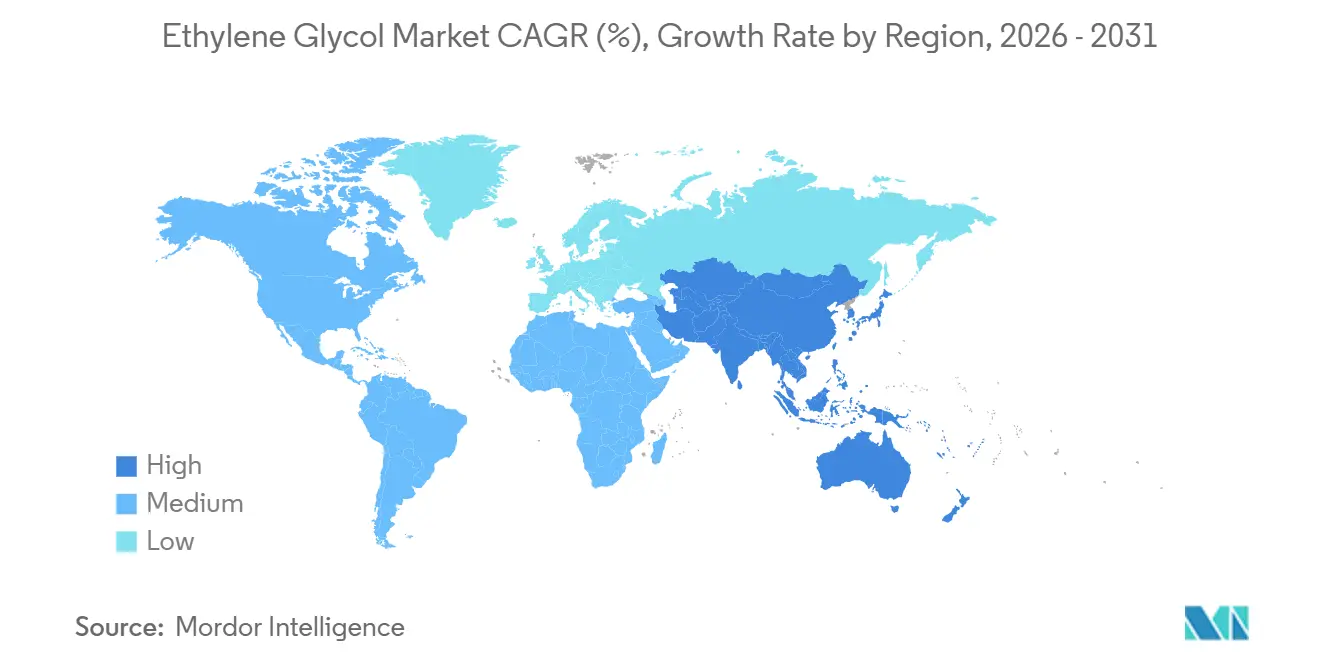

- Por geografía, Asia-Pacífico representó el 59,22% de la participación del mercado de etilenglicol en 2025 y avanza a una CAGR del 5,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Etilenglicol*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de refrigerante para la gestión térmica de vehículos eléctricos | +0.8% | Global, con concentración temprana en China, América del Norte y la UE | Mediano plazo (2-4 años) |

| Adiciones de capacidad de megacrackers en Asia | +1.2% | Núcleo de Asia-Pacífico (China, Corea del Sur, corredores de exportación Arabia Saudita-Asia) | Corto plazo (≤ 2 años) |

| Aceleración del cambio hacia MEG de base biológica | +0.6% | América del Norte, Europa, con escalado piloto/comercial en Brasil e India | Largo plazo (≥ 4 años) |

| La previsión de demanda optimizada por IA impulsa el flujo de inventario | +0.4% | Global, liderado por productores integrados de América del Norte y Europa | Mediano plazo (2-4 años) |

| rMEG específico de circuitos de reciclaje químico | +0.5% | Europa, América del Norte, India (JV Loop-Ester), con adopción impulsada por políticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Refrigerante para la Gestión Térmica de Vehículos Eléctricos

Los paquetes de baterías refrigeradas por líquido, la electrónica de potencia y los motores eléctricos en los BEV generalmente requieren mezclas de etilenglicol-agua al 50–60% para la regulación de temperatura. Los manuales del Model Y 2026 de Tesla especifican HTF-LS para América del Norte, G48 para Europa y LC100 para China, todos dentro del rango de concentración del 50–60% para garantizar la resistencia a la corrosión y la eficiencia térmica[1]Tesla, "Manual de Servicio del Model Y 2026," tesla.com. A medida que los trenes de transmisión de 800 voltios se vuelven más comunes, los volúmenes de glicol a nivel de vehículo están aumentando, impulsando el crecimiento a largo plazo en el mercado de etilenglicol. Los fabricantes de equipos originales chinos como BYD ya están incorporando múltiples circuitos de glicol por vehículo, mientras que las gigafábricas de EE. UU. están personalizando los grados de refrigerante para evitar la contaminación cruzada. Si bien los refrigerantes de inmersión dieléctrica pueden encontrar aplicaciones de nicho en vehículos de alto rendimiento, las flotas electrificadas convencionales continúan dependiendo de las mezclas agua-glicol, lo que garantiza un crecimiento constante de la demanda.

Adiciones de Capacidad de Megacrackers en Asia

Se espera que seis grandes complejos de etileno planificados para su puesta en marcha entre finales de 2025 y 2027 en China y Corea del Sur añadan más de 3 millones de toneladas de nueva capacidad nominal de MEG. El cracker de 1,8 millones de toneladas de Saudi Aramco y Sinopec en la refinería YASREF ejemplifica el cambio hacia la producción de líquidos a productos químicos, utilizando materias primas de crudo ventajosas para glicoles y derivados. El exceso de oferta a corto plazo puede reducir las tasas de operación chinas en 1–2 puntos porcentuales, pero las ventajas de costo integradas permiten a los productores de carbón a MEG mantener el rendimiento a pesar de los márgenes más estrechos. Esta capacidad adicional mejora la disponibilidad regional para los exportadores de poliéster aguas abajo y ayuda a estabilizar los costos de materias primas para los hiladores de fibra.

Aceleración del Cambio hacia MEG de Base Biológica

Los compromisos de los propietarios de marcas para descarbonizar las cadenas de suministro de poliéster están impulsando la demanda de bio-MEG, respaldados por acuerdos firmes de compra anticipada. La planta de Sustainea de 400 millones de USD en Lafayette, Indiana, ubicada junto a un proveedor de dextrosa de maíz, está programada para comenzar la producción en 2028 y representa la primera de tres instalaciones planificadas con una capacidad combinada de 700.000 toneladas por año de MEG renovable. La compatibilidad directa del bio-MEG permite que las líneas de producción de PET existentes cambien de materias primas con barreras de conversión mínimas. Las tecnologías competidoras, como las materias primas de madera dura y el craqueo de azúcar a glicolaldehído, están avanzando a escala piloto, con análisis de ciclo de vida que indican reducciones de CO₂ de hasta el 70% en comparación con el MEG de base nafta. Sin embargo, la volatilidad del precio de las materias primas sigue siendo una preocupación, aunque los incentivos de política bajo la Ley de Reducción de la Inflación de EE. UU. mejoran la viabilidad económica del carbono biogénico.

La Previsión de Demanda Optimizada por IA Impulsa el Flujo de Inventario

El uso de algoritmos de aprendizaje automático por parte de Dow ha reducido su inventario global de etileno en un 15% al tiempo que mejora la precisión de las previsiones, liberando capital de trabajo en toda su cartera de etilenglicol. Estos modelos de IA analizan variables como los plazos de entrega de proveedores, los costos de materias primas y la demanda aguas abajo para optimizar los programas de producción y envío. Los primeros adoptantes han reportado mejores niveles de servicio y menos incidentes de ventas perdidas, fortaleciendo las relaciones con los clientes. A medida que las plataformas basadas en suscripción se expanden, se espera que el reabastecimiento automatizado llegue a los productores de nivel medio, impulsando un cambio hacia la agilidad operativa basada en datos.

Análisis del Impacto de las Restricciones del Mercado de Etilenglicol*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites REACH de la UE sobre la exposición laboral al DEG | -0.3% | Europa, con repercusiones de cumplimiento para productores multinacionales | Corto plazo (≤ 2 años) |

| Erosión de la demanda de PET virgen tras los mandatos de reciclaje de 2028 | -0.7% | Europa, California, con adopción gradual en otros mercados de la OCDE | Mediano plazo (2-4 años) |

| Impactos del precio del carbono en proyectos de carbón a MEG | -0.5% | China (sistema nacional de comercio de emisiones), con posible extensión a India y la ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites REACH de la UE sobre la Exposición Laboral al DEG

El Consejo de Salud de los Países Bajos ha recomendado un límite de exposición de 8 horas de 70 mg/m³ para el dietilenglicol (DEG), con una notación cutánea que indica riesgos de absorción dérmica[2].Consejo de Salud de los Países Bajos, "Límite de Exposición Ocupacional Basado en la Salud para el Dietilenglicol," government.nl Las variaciones en los límites nacionales, que van desde los 11 mg/m³ de Dinamarca hasta los 101 mg/m³ del Reino Unido, complican el cumplimiento y aumentan los costos de ventilación, monitoreo y equipos de protección personal. Como resultado, los usuarios aguas abajo, como los mezcladores de fluidos de freno y disolventes, pueden cambiar hacia el propilenglicol o derivados de MEG de mayor pureza, lo que podría reducir las perspectivas de crecimiento del DEG dentro del mercado de etilenglicol.

Erosión de la Demanda de PET Virgen tras los Mandatos de Reciclaje de 2028

Las regulaciones de la Unión Europea exigen un 30% de contenido reciclado en botellas de PET para 2030, mientras que los objetivos escalonados de California están impulsando una adopción más temprana del PET reciclado (rPET). El aumento del 50% en el uso de rPET de Coca-Cola entre 2020 y 2024 ilustra cómo los compromisos de las marcas se están traduciendo en una sustitución tangible de resinas. Sin embargo, el cierre de múltiples recicladores en EE. UU. en 2025, debido a la competencia de precios de las importaciones asiáticas de rPET de bajo costo, refleja los desafíos que enfrenta el mercado. En general, la demanda de PET virgen en los mercados de la OCDE se está estabilizando, reduciendo el consumo de monoetilenglicol en estas regiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Etilenglicol

Por Tipo de Producto:

El MEG Domina el Volumen Total Mientras el DEG se Beneficia del Alza en Fluidos de FrenoEl monoetilenglicol capturó el 86,44% de los envíos de 2025, anclado por las cadenas de fibra de poliéster y resina PET. El aumento del volumen absoluto del segmento mantiene el tamaño del mercado de etilenglicol en una trayectoria sólida, incluso cuando la participación proporcional del MEG disminuye ligeramente debido a las especialidades de más rápido crecimiento. Se proyecta que el dietilenglicol crezca a una CAGR del 8,47% hasta 2031, impulsado por fluidos de freno de mayor especificación que dependen del metil diglicol y el metil triglicol, ambos fabricados a través de intermediarios de DEG. El trietilenglicol sigue siendo un nicho estable vinculado a la deshidratación del gas natural; su desempeño refleja los ciclos de perforación aguas arriba.

Las inversiones en capacidad reflejan estas tendencias. La planta de metilglicoles de BASF en Zhanjiang, que comenzará a finales de 2025, canalizará la alimentación de DEG hacia grados modernos de fluidos de freno para el creciente parque automotriz de China. Sin embargo, el escrutinio regulatorio de toxicidad podría restringir el DEG, empujando a los formuladores hacia alternativas de propilenglicol más seguras en usos alimentarios y farmacéuticos. A medida que las mezclas especiales reclaman una prima de precio, las carteras equilibradas ayudan a los productores a amortiguar las oscilaciones en los márgenes del MEG de productos básicos y a mantener el liderazgo en la participación del mercado de etilenglicol.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación:

La Ruta de Óxido de Etileno Domina, la Ruta Biológica Escala RápidamenteEl proceso de óxido de etileno suministró el 77,79% de la producción de 2025, aprovechando la integración con crackers y el etano ventajoso en América del Norte. El carbón a MEG suministró gran parte del volumen incremental de China durante la última década, pero ahora enfrenta costos de carbono más estrictos y tasas de operación más bajas. Aproximadamente 1,5 millones de toneladas de capacidad basada en carbón es poco probable que se reactive, reduciendo el exceso de oferta futuro.

La ruta biológica es el segmento de más rápido crecimiento con una CAGR del 9,23% hasta 2031. El proyecto Lafayette de Sustainea ejemplifica un MEG renovable escalable y de incorporación directa compatible con los activos de PET heredados, y el BioPura de UPM a base de madera dura podría entregar glicoles de carbono negativo a mediano plazo. Las unidades de demostración que emplean la química de craqueo de azúcar MOSAIK están distribuyendo muestras a marcas de poliéster que evalúan las métricas de CO₂ de ciclo completo. A medida que los compradores incorporan objetivos de Alcance 3 en las adquisiciones, las primas por glicoles verificados de bajo carbono pueden consolidar el bio-MEG como un nivel de suministro convencional dentro del mercado de etilenglicol.

Por Aplicación:

La Fibra de Poliéster Mantiene el Liderazgo, pero el PET AceleraLa fibra de poliéster representó el 46,57% de la demanda de 2025. El crecimiento de la moda rápida en el sur de Asia y las exportaciones sostenidas de China mantienen alta la utilización de los hiladores, aunque los mandatos de contenido reciclado comienzan a remodelar las mezclas de materias primas. La resina de PET virgen para botellas crece más lentamente, moderada por la adopción de rPET, aunque los mercados emergentes en África y la ASEAN aún elevan el tonelaje absoluto. Las formulaciones de anticongelante y refrigerante son el elemento más destacado en alza, ya que los BEV estandarizan circuitos de refrigerante de alto contenido de glicol.

Las películas industriales, láminas y recubrimientos absorben volúmenes constantes, pero la circularidad impulsada por políticas abre el abastecimiento dual entre MEG virgen y reciclado químicamente. Los cambios colectivos en estos canales aguas abajo garantizan que el tamaño del mercado de etilenglicol continúe su expansión equilibrada incluso a medida que los impulsores heredados maduran.

Por Industria de Usuario Final:

Los Textiles y la Confección Maduran, el Sector Automotriz Electrifica el CrecimientoLos textiles y la confección representaron el 39,11% del consumo en 2025, reflejando la ubicuidad del poliéster en prendas de vestir y artículos para el hogar. Los molinos impulsados por exportaciones en China añadieron 14,58 millones de toneladas de exportaciones de productos de poliéster, un aumento del 13,5% interanual, sustentando la demanda regional de MEG. Sin embargo, el potencial de crecimiento futuro se inclina hacia el sector automotriz.

Cada BEV incorpora múltiples circuitos de glicol para el enfriamiento de la batería, el inversor y el motor, impulsando a la industria automotriz a la CAGR más rápida del 6,03% hasta 2031. La deshidratación de petróleo y gas, los crioprotectores médicos y los materiales de construcción forman grupos de demanda más pequeños pero estables que diversifican los ingresos de los productores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Etilenglicol en APAC

Asia-Pacífico representó el 59,22% del volumen de 2025 y se prevé que se expanda a una CAGR del 5,78% hasta 2031. La cuasi autosuficiencia de China comprime las importaciones, mientras que las nuevas plantas que entrarán en operación en 2026 añaden presión a corto plazo sobre los márgenes. Arabia Saudita suministró más de la mitad de las importaciones de MEG de China en 2024–2025, aprovechando los complejos de líquidos a productos químicos con ventaja de costos, como la expansión de YASREF. El repunte del poliéster en India y los aumentos de precios domésticos de Reliance Industries señalan un ajuste de los balances en el sur de Asia.

Mercado de Etilenglicol en América del Norte

América del Norte goza de liderazgo en costos gracias al gas de esquisto. El aumento de suministro de etileno de 100.000 toneladas por año de Dow a la unidad Oyster Creek de MEGlobal y la línea de MEG de 1,1 millones de toneladas por año de ExxonMobil–SABIC refuerzan la postura exportadora de la región. La planta de bio-MEG de Sustainea introduce una corriente renovable que se alinea con las agendas de descarbonización corporativa de Estados Unidos.

Mercado de Etilenglicol en Europa

Europa enfrenta altos costos energéticos; más de 50 instalaciones químicas cerraron o redujeron su actividad entre 2023 y mediados de 2025. El cierre de INEOS en Colonia de propilénglicol en octubre de 2025 ilustra la presión sobre los márgenes, mientras que los estatutos de economía circular de la UE impulsan la inversión hacia el reciclaje químico. La dependencia de las importaciones de glicoles está, por tanto, aumentando gradualmente.

Mercado de Etilenglicol en América del Sur y MEA

América del Sur y Oriente Medio y África capturan una participación menor. La planta de rPET de 4.000 toneladas por año de Indorama Ventures en Lagos, prevista para 2027, sustenta la primera cadena de valor de glicol reciclado a gran escala en África. La hoja de ruta de líquidos a productos químicos de Saudi Aramco por 100 mil millones de USD consolida aún más el peso exportador de Oriente Medio, garantizando que el mercado de etilenglicol mantenga nodos de suministro equilibrados a nivel mundial.

Panorama Competitivo

Los 5 principales productores, incluidos SABIC, Dow, China Petrochemical Corporation, Reliance Industries y Shell, conforman un mercado de etilenglicol moderadamente concentrado. La expansión de 700.000 toneladas por año de SABIC en Jubail United y la empresa conjunta de ExxonMobil-SABIC en la Costa del Golfo ilustran las ventajas de escala y la integración en la alimentación de crackers. La optimización de la cadena de suministro habilitada por IA de Dow, que redujo el inventario de etileno en un 15%, señala una frontera tecnológica que probablemente ampliará las brechas de rendimiento.

Los disruptores se centran en las vías circulares. Loop Industries e Ester Industries apuntan a 23.000 toneladas por año de rMEG en India para 2027, mientras que la plataforma de fermentación de gas de LanzaTech persigue conversiones de gas residual a etanol a MEG, aunque aún busca viabilidad comercial. Los innovadores de la ruta biológica, como Sustainea y UPM Biochemicals, están asegurando compras anticipadas con marcas de ropa interesadas en fibras verificadas de bajo carbono. Al mismo tiempo, la consolidación de crackers en Japón, el cierre de Mizushima y la actualización de Osaka Petrochemical ilustran la racionalización de activos de alto costo en medio de la caída de la demanda doméstica.

La tecnología de procesos de bajo carbono está emergiendo como un diferenciador. Los hornos de cracker modulares de Technip Energies capaces de quema de hidrógeno al 100%, actualmente en ingeniería de diseño básico para INEOS Amberes, prometen huellas de CO₂ inferiores a la mitad del punto de referencia actual del decil superior europeo, señalando el interés futuro de los licenciatarios para la integración de alimentación de glicol.

Líderes de la Industria del Etilenglicol

Dow

SABIC

Shell plc

China Petrochemical Corporation

Reliance Industries Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Etilenglicol

- BASF

- China Petrochemical Corporation

- Dow

- Equate Petrochemical Company

- Formosa Plastics Corporation, U.S.A.

- Indorama Ventures Public Company Limited

- INEOS

- LOTTE Chemical Corporation

- Mitsubishi Chemical Group Corporation

- PTT Global Chemical Public Company Limited

- Reliance Industries Limited

- SABIC

- Sasol

- Shell plc

- Technip Energies N.V.

Desarrollos Recientes de la Industria en el Mercado de Etilenglicol

- Junio de 2024: Technip Energies y Shell Catalysts & Technologies firmaron un acuerdo de transferencia de tecnología para acelerar la comercialización de la tecnología Bio-2-Glycols, que permitió la producción de Monoetilenglicol (MEG) de base biológica a partir de glucosa. Esta asociación integró las capacidades de investigación y desarrollo de Shell con la experiencia de Technip Energies para apoyar la producción de poliéster de menor contenido de carbono.

- Mayo de 2024: INEOS completó la adquisición del negocio de Óxido de Etileno y Derivados de LyondellBasell en Bayport, Texas, por 700 millones de USD. La adquisición incluyó una planta de etilenglicol de 375 kt, fortaleciendo la posición de INEOS en el mercado de EE. UU. y mejorando sus capacidades de producción eficiente en costos.

Alcance del Informe Global del Mercado de Etilenglicol

El etilenglicol es un líquido viscoso incoloro, inodoro, de sabor dulce y altamente tóxico, utilizado principalmente como anticongelante automotriz, fluido descongelante y como materia prima para plásticos PET y fibras de poliéster. Funciona reduciendo significativamente el punto de congelación y elevando el punto de ebullición de las soluciones a base de agua.

El Mercado de Etilenglicol está segmentado por tipo de producto, proceso de fabricación, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en monoetilenglicol (MEG), dietilenglicol (DEG) y trietilenglicol (TEG). Por proceso de fabricación, el mercado está segmentado en ruta de óxido de etileno, carbón a MEG (CTM) y ruta biológica. Por aplicación, el mercado está segmentado en fibra de poliéster, PET, anticongelante y refrigerante, películas y láminas industriales, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en textiles y confección, automotriz, petróleo y gas, plásticos y embalaje, médico y farmacéutico, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y los pronósticos de etilenglicol en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del volumen (toneladas).

Resumen de la Segmentación

| Monoetilenglicol (MEG) |

| Dietilenglicol (DEG) |

| Trietilenglicol (TEG) |

| Ruta de Óxido de Etileno |

| Carbón a MEG (CTM) |

| Ruta Biológica |

| Fibra de Poliéster |

| PET |

| Anticongelante y Refrigerante |

| Películas y Láminas Industriales |

| Otras Aplicaciones |

| Textiles y Confección |

| Automotriz |

| Petróleo y Gas |

| Plásticos y Embalaje |

| Médico y Farmacéutico |

| Otras Industrias de Usuario Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Monoetilenglicol (MEG) | |

| Dietilenglicol (DEG) | ||

| Trietilenglicol (TEG) | ||

| Por Proceso de Fabricación | Ruta de Óxido de Etileno | |

| Carbón a MEG (CTM) | ||

| Ruta Biológica | ||

| Por Aplicación | Fibra de Poliéster | |

| PET | ||

| Anticongelante y Refrigerante | ||

| Películas y Láminas Industriales | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Textiles y Confección | |

| Automotriz | ||

| Petróleo y Gas | ||

| Plásticos y Embalaje | ||

| Médico y Farmacéutico | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de etilenglicol?

El mercado de etilenglicol se sitúa en 44,54 millones de toneladas en 2026 y se prevé que alcance 58,27 millones de toneladas en 2031, expandiéndose a una CAGR del 5,52% de 2026 a 2031.

¿Qué aplicación domina el consumo de etilenglicol en 2025?

La fibra de poliéster lidera con el 46,57% de la demanda de 2025 debido a su uso generalizado en prendas de vestir y textiles para el hogar.

¿Cómo están influyendo los vehículos eléctricos en la demanda de etilenglicol?

Los BEV utilizan refrigerantes de glicol-agua al 50–60% en los circuitos de batería y electrónica de potencia, impulsando el segmento automotriz a una CAGR del 6,03% hasta 2031.

¿Qué papel desempeñará la ruta biológica hasta 2031?

La ruta biológica es el segmento de proceso de fabricación de más rápido crecimiento con una CAGR del 9,23% hasta 2031, impulsada por proyectos como el programa de 700.000 toneladas por año de Sustainea que permite la producción de poliéster de bajo carbono.

Última actualización de la página el: