Tamaño y Participación del Mercado de MNO de Telecomunicaciones de Ruanda

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

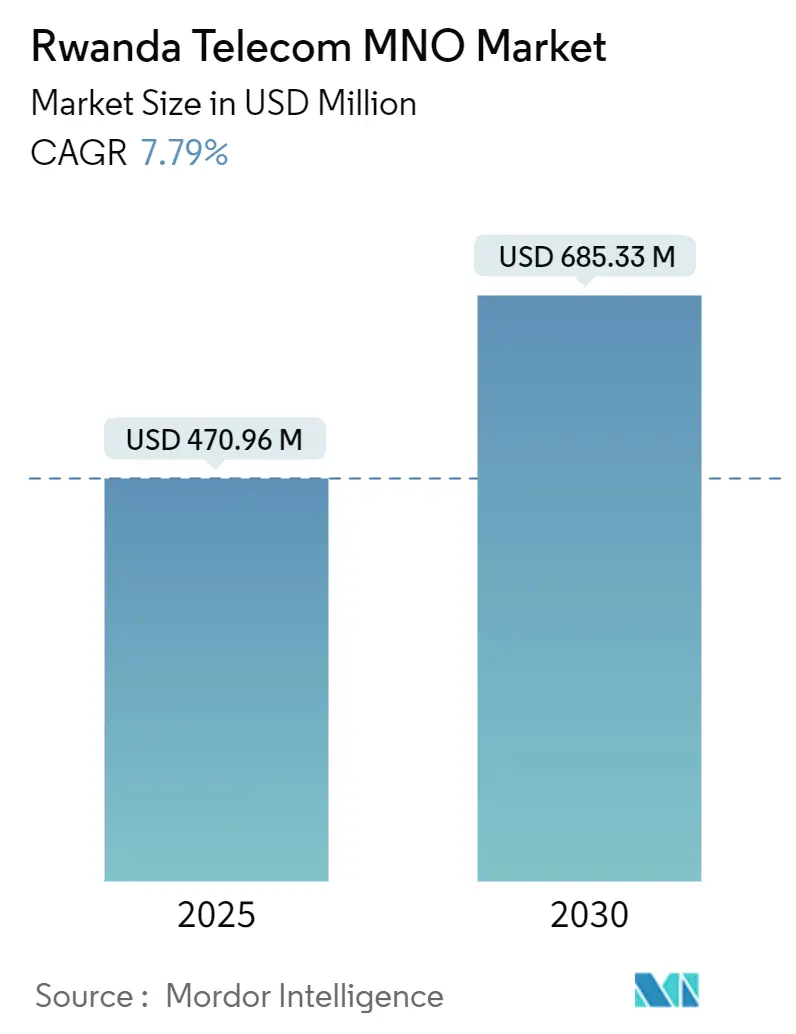

| Tamaño del Mercado (2025) | 470.96 Millones de dólares |

| Tamaño del Mercado (2030) | 685.33 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.79% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Ruanda por Mordor Intelligence

El tamaño del Mercado de MNO de Telecomunicaciones de Ruanda se estima en USD 470,96 millones en 2025, y se espera que alcance los USD 685,33 millones en 2030, a una CAGR del 7,79% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 13,20 suscriptores en 2025 a 17,60 suscriptores en 2030, a una CAGR del 5,94% durante el período de pronóstico (2025-2030).

El crecimiento refleja ahora la monetización de una cobertura 4G casi nacional, el aumento de la penetración de teléfonos inteligentes y los primeros indicios de planificación del espectro 5G. Los operadores se centran en impulsar el ingreso promedio por usuario de datos mediante paquetes más completos que combinan conectividad con dinero móvil y entretenimiento. La digitalización empresarial, los proyectos piloto de ciudades inteligentes y los servicios de tránsito de fibra regional añaden capas de demanda incremental. Mientras tanto, el inminente impuesto al valor agregado sobre la conectividad, el bajo ingreso disponible fuera de Kigali y las continuas presiones sobre los costos de torres crean un contrapeso que mantiene la expansión moderada.

Conclusiones Clave del Informe

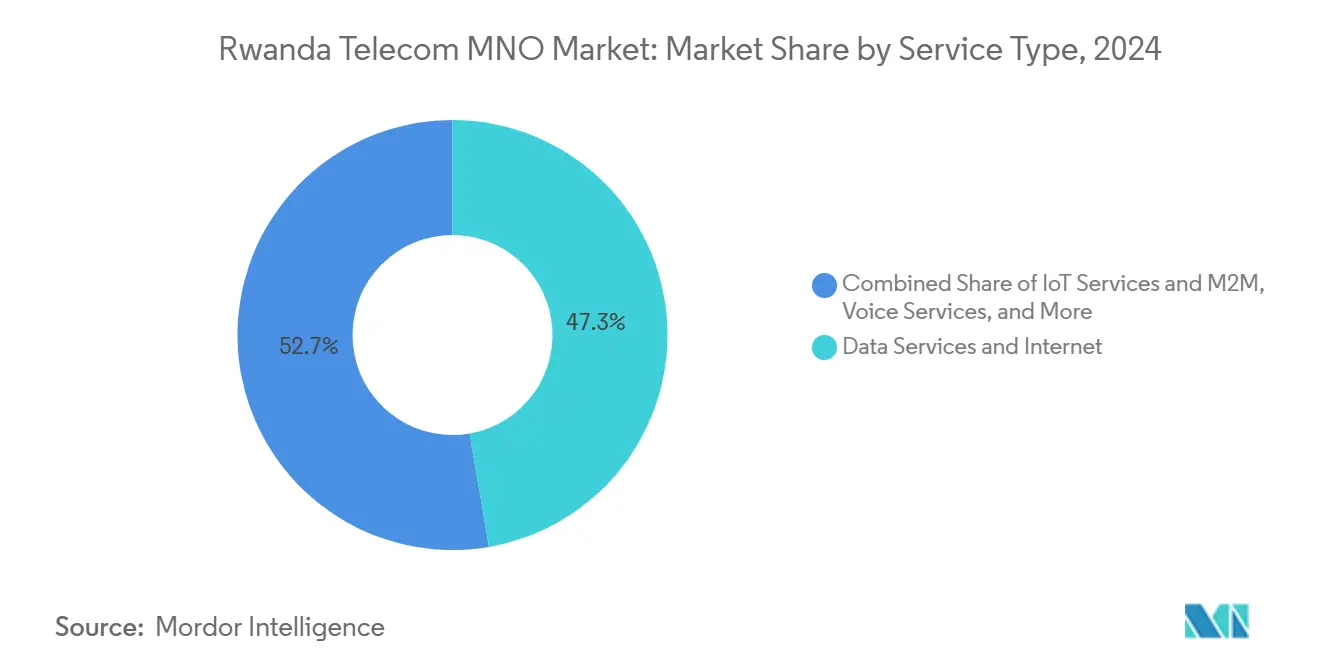

- Por tipo de servicio, los servicios de datos e internet lideraron con una participación de ingresos del 47,29% en 2024, mientras que se prevé que los servicios de IoT y M2M crezcan a una CAGR del 7,93% hasta 2030.

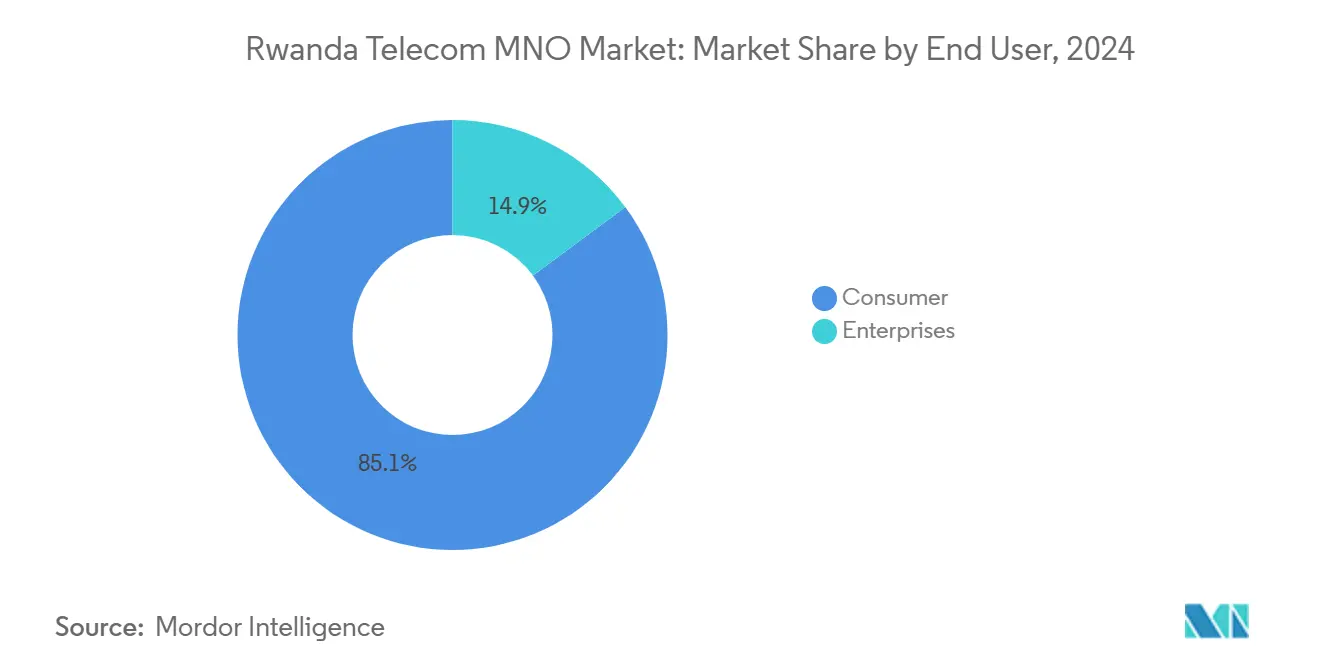

- Por usuario final, el segmento de consumidores mantuvo el 85,14% de la participación del mercado de MNO de telecomunicaciones de Ruanda en 2024, aunque los servicios empresariales registran la CAGR proyectada más alta del 8,90% hasta 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Ruanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue agresivo de 4G e inminente otorgamiento de licencias 5G bajo la Hoja de Ruta 5G de Ruanda | +0.8% | Nacional, con despliegue temprano en Kigali y principales centros urbanos | Mediano plazo (2-4 años) |

| Adopción de teléfonos inteligentes que impulsa el tráfico de datos móviles y el aumento del ARPU | +0.6% | Nacional, con mayor impacto en áreas urbanas | Corto plazo (≤ 2 años) |

| El paquete de servicios de dinero móvil y fintech aumenta la fidelización del servicio | +0.4% | Nacional, particularmente en áreas rurales con infraestructura bancaria limitada | Largo plazo (≥ 4 años) |

| Creciente demanda empresarial de nube, SD-WAN e Internet dedicado | +0.3% | Centros urbanos, particularmente Kigali y ciudades secundarias | Mediano plazo (2-4 años) |

| Kigali Innovation City y proyectos piloto de Ciudad Inteligente que aceleran la conectividad IoT | +0.2% | Área metropolitana de Kigali con expansión nacional gradual | Largo plazo (≥ 4 años) |

| Corredores de fibra transfronterizos que posicionan a Ruanda como centro regional de tránsito IP | +0.1% | Red troncal nacional con efectos de desbordamiento regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue agresivo de 4G e inminente otorgamiento de licencias 5G

Ruanda reporta una cobertura poblacional 4G del 99%, lo que sitúa a los operadores en una fase de aprovechamiento en lugar de expansión. La hoja de ruta nacional 5G contempla disposiciones de uso compartido del espectro que mantienen el gasto de capital bajo control, con el objetivo de alcanzar el 11,17% de cobertura poblacional 5G para 2030, más del doble del promedio continental. Los recientes lanzamientos 5G de MTN en mercados vecinos señalan que Ruanda se unirá al grupo una vez que se definan los términos comerciales. La postura política sobre la colaboración en infraestructura ayuda a los actores más pequeños a acceder a capacidad de próxima generación sin duplicar torres. Este enfoque mesurado debería elevar la calidad del servicio, abrir nuevos casos de uso empresarial y orientar el mercado de MNO de telecomunicaciones de Ruanda hacia niveles de mayor valor.

Adopción de teléfonos inteligentes que impulsa el ARPU de datos móviles

MTN Rwanda registró un crecimiento del tráfico de datos del 33,6% en el primer trimestre de 2025, mientras que los suscriptores de datos disminuyeron, lo que revela un uso más intensivo por cliente y una mejora en los rendimientos.[1]Telecom Lead, "Resultados del Primer Trimestre de 2025 de MTN Rwanda," telecomlead.com Los paquetes estudiantiles subsidiados que van desde 500 MB diarios hasta 15 GB mensuales fomentan hábitos digitales tempranos. La penetración de internet móvil alcanzó el 70,6% en 2024 a medida que la integración de la identidad digital nacional simplificó el registro de SIM. El registro biométrico masivo redujo el fraude y permitió a los operadores comercializar planes premium con confianza. A medida que el streaming de video y los juegos en la nube se expanden, el consumo de datos por usuario seguirá aumentando y, con él, el ARPU del mercado de MNO de telecomunicaciones de Ruanda.

Paquetes de dinero móvil y fintech

MoMo Rwanda de Airtel y Mastercard ahora emiten tarjetas virtuales vinculadas a billeteras, lo que permite pagos de comercio electrónico global.[2]Developing Telecoms, "MoMo Rwanda y Mastercard se asocian," developingtelecoms.com Los valores de transacción en los mercados de Airtel Africa alcanzaron los USD 128 mil millones, lo que demuestra que las finanzas lideradas por telecomunicaciones son una corriente principal. El sistema eKash de Ruanda, basado en Mojaloop, profundiza aún más la interoperabilidad, mientras que el banco central pilotea una moneda digital del banco central minorista de USD 35 millones que podría canalizarse a través de los operadores. Las billeteras integradas reducen la rotación de clientes, aumentan la fidelización y generan ingresos basados en comisiones además de los datos. El modelo ayuda a los operadores a diversificarse justo cuando los ingresos por voz disminuyen, fortaleciendo las perspectivas de crecimiento a largo plazo del mercado de MNO de telecomunicaciones de Ruanda.

Demanda empresarial de nube y SD-WAN

Kigali Innovation City ancla USD 300 millones en inversiones tecnológicas orientadas a servicios digitales de exportación. Las empresas locales buscan conectividad gestionada, ciberseguridad y redes definidas por software que garanticen el rendimiento. Los operadores aprovechan su fibra nacional para vender acuerdos de nivel de servicio diferenciados con márgenes muy superiores a los paquetes de datos para consumidores. Las licitaciones gubernamentales de e-salud y e-educación también especifican enlaces de internet dedicados, ampliando la base empresarial direccionable. Esta capa de demanda, aunque menor en volumen, respalda un crecimiento de ingresos más rápido que el saturado segmento de consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El bajo ingreso disponible limita el gasto promedio por SIM | -0.5% | Nacional, con mayor impacto en áreas rurales | Corto plazo (≤ 2 años) |

| Alto CAPEX/OPEX de torres rurales a pesar de los objetivos de Acceso Universal | -0.3% | Áreas rurales y ciudades secundarias | Mediano plazo (2-4 años) |

| El modelo de red mayorista única limita la competencia minorista 4G | -0.2% | Limitaciones de uso compartido de infraestructura nacional | Mediano plazo (2-4 años) |

| La incertidumbre fiscal sobre los servicios OTT podría suprimir la elasticidad del uso de datos | -0.1% | Nacional, afectando particularmente el consumo de servicios digitales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El bajo ingreso disponible limita el gasto por SIM

Ruanda registró un crecimiento económico del 8,9% en 2024, pero el ARPU de telecomunicaciones se estancó ya que muchos ciudadanos destinan sus ingresos a necesidades básicas[3]Grupo del Banco Mundial, "Actualización Económica de Ruanda de Diciembre de 2024," worldbank.org, y el impuesto al valor agregado recientemente aplicado a los servicios de telecomunicaciones eleva los precios para el usuario final y podría reducir la elasticidad. Los operadores responden con opciones de recarga mínima e intercambios de tiempo aire por datos mediante programas de fidelización, pero la presión sobre los márgenes persiste. A menos que los salarios reales aumenten más rápido, el mercado de MNO de telecomunicaciones de Ruanda tendrá dificultades para incrementar los ingresos más rápido que la inflación en las provincias de bajos ingresos.

Acuerdos heredados de 4G exclusivamente mayorista

Aunque la red mayorista única fue formalmente eliminada, los contratos anteriores aún condicionan la cobertura y los precios. Con solo MTN y Airtel controlando aproximadamente el 88% de las SIM, la energía competitiva sigue siendo moderada. IHS Towers, vendedor de infraestructura, salió del país por USD 275 millones, citando rendimientos desfavorables. La escasez de competidores y las torres compartidas limitan la diferenciación del servicio, lo que ralentiza la migración hacia planes premium. El resultado es un potencial alcista restringido para el mercado de MNO de telecomunicaciones de Ruanda hasta que nuevos participantes o soluciones de pequeñas celdas alivien este cuello de botella estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios de datos e internet impulsan la transformación de los ingresos

Los servicios de datos e internet mantuvieron el 47,29% de los ingresos de 2024 y también crecieron más rápido con una CAGR del 8%. Este dominio surge de una penetración de internet móvil del 70,6% y la cobertura 4G nacional, lo que impulsa el tamaño del mercado de MNO de telecomunicaciones de Ruanda para datos hacia los USD 122 millones en 2030. Los hábitos de uso prioritario en móvil, los teléfonos Android económicos y los programas gubernamentales de aprendizaje electrónico canalizan el tráfico hacia las redes de los operadores. El IoT gana impulso a través de proyectos piloto de agricultura inteligente y medición de servicios públicos que dependen de conexiones de banda estrecha en lugar de alto ancho de banda. La voz, aunque madura, sigue siendo fundamental para la comunicación rural y las llamadas de emergencia, pero enfrenta la sustitución por aplicaciones de mensajería. Las superposiciones de servicios financieros ahora difuminan la línea entre conectividad y pagos, ampliando el valor capturado por gigabyte. El backhaul satelital, probado en 40 clínicas rurales, sugiere un modelo híbrido donde las redes terrestres y no terrestres coexisten.

El mercado de MNO de telecomunicaciones de Ruanda responde segmentando las ofertas de datos. Los operadores ofrecen noches de redes sociales ilimitadas, días laborables para trabajar desde casa y conectividad en la nube empresarial con garantías de nivel de servicio. Las asociaciones de contenido con empresas globales de streaming fidelizan aún más a los clientes. Las plataformas IoT agrupan la gestión de sensores, el análisis y la conectividad bajo una tarifa única. Dicha segmentación amplía el gasto promedio en Kigali sin alienar a los usuarios sensibles al precio fuera de la capital. A medida que la adopción se amplía, se espera que los servicios de datos representen cerca del 47,85% de la participación del mercado de MNO de telecomunicaciones de Ruanda en 2030.

Por Usuario Final: La digitalización empresarial acelera el crecimiento

Los consumidores aún representan el 85,14% de los ingresos, pero las líneas empresariales crecen a una CAGR del 8,90%, más rápido que cualquier otro segmento. Kigali Innovation City incuba empresas tecnológicas emergentes que necesitan enlaces de gigabit y accesos a la nube. Los bancos trasladan sus sistemas centrales a centros de datos conectados por SD-WAN, impulsando la demanda de capacidad dedicada. El presupuesto gubernamental de RWF 3,393 billones para la transformación económica canaliza la adquisición de TIC hacia los operadores privados. Se prevé que el tamaño del mercado de MNO de telecomunicaciones de Ruanda para servicios empresariales aumente de USD 62 millones en 2025 a USD 74 millones en 2030, un nicho de resiliencia destacado.

Los volúmenes de consumidores se estabilizan a medida que la penetración de SIM se acerca al límite de la población activa impuesto por los topes biométricos. Para los hogares, la diferenciación de paquetes gira en torno al entretenimiento y los microcréditos en lugar de los minutos simples. Las empresas, sin embargo, solicitan seguridad, enrutamiento multinube y créditos de servicio por tiempo de inactividad. Los operadores invierten así en fibra metropolitana, salas de datos perimetrales y cortafuegos gestionados. Estas ofertas de mayor margen desplazan el relato del crecimiento desde la captación de suscriptores hacia la expansión de soluciones, suavizando la volatilidad de ingresos inherente a la base de prepago de consumidores.

Análisis Geográfico

La cobertura nacional se sitúa en el 99,39% para 3G y el 99% para 4G, lo cual es notable dado el terreno montañoso de Ruanda. Kigali domina el uso y los ingresos con una alta penetración de dispositivos, fibra densa y una creciente base de expatriados que demandan paquetes premium. Las ciudades secundarias como Huye y Musanze se benefician de ramales de red troncal que se conectan al anillo de 100 G de África Oriental, lo que permite ofertas similares aunque con menores volúmenes. La conectividad rural aún depende de macrotorres alimentadas por sistemas solares híbridos para reducir los costos operativos. El backhaul satelital cubre los vacíos donde la topología de los valles bloquea la línea de visión hacia las torres.

El mercado de MNO de telecomunicaciones de Ruanda aprovecha estratégicamente su posición mediterránea actuando como punto de tránsito de datos entre Uganda, Tanzania y los cables submarinos más allá. El anillo regional de Liquid y el próximo cable Umoja hacia Australia pasan por Kigali, generando tarifas de tránsito y aumentando la capacidad de suministro de ancho de banda internacional. Una mayor integración dentro de la Comunidad de África Oriental simplifica el roaming y el dinero móvil transfronterizo, ampliando el uso direccionable para los operadores. La electrificación gubernamental ahora cubre el 75% de los hogares, eliminando una barrera histórica para el despliegue de torres y la carga de dispositivos en el hogar.

La brecha digital urbano-rural persiste en el ingreso disponible, no en el alcance de la red. Los operadores diseñan paquetes de denominación ultrabaja para suscriptores rurales y promueven puntos de acceso Wi-Fi comunitarios financiados por el Fondo de Acceso Universal. La ambición política de pasar de una contribución al PIB basada en voz a una basada en datos se alinea con el aumento de la alfabetización y la asequibilidad de los teléfonos inteligentes. En consecuencia, el clúster urbano de Kigali impulsa los proyectos piloto avanzados de 5G e IoT, mientras que los distritos rurales sostienen los ingresos básicos a través del retiro de efectivo de dinero móvil y la voz.

Panorama Competitivo

El mercado de MNO de telecomunicaciones de Ruanda es efectivamente un duopolio, con Airtel Rwanda con el 46% y MTN Rwanda con el 42% de las conexiones activas. KT Rwanda Networks suministra cobertura mayorista LTE al 96,4% de la población, apoyando a ambos competidores minoristas sin perseguir directamente la participación minorista. Dicha concentración otorga poder de fijación de precios y un flujo de caja más estable, aunque frena la competencia intensa. El enfoque estratégico se desplaza hacia el valor añadido: Airtel escala MoMo y prepara paquetes satelitales a través de su acuerdo con SpaceX, mientras que MTN vincula su plataforma fintech a tarjetas virtuales y corredores de remesas.

El lanzamiento comercial de Starlink en febrero de 2023 cambió los parámetros de referencia de velocidad, alcanzando una mediana de descargas de 85,5 Mbps en el primer trimestre de 2025. Esto obliga a los operadores establecidos a diferenciarse en las características de los paquetes y los beneficios del ecosistema, no en el rendimiento bruto. Las transiciones de propiedad de torres tras la venta de activos de IHS por USD 275 millones reconfiguran las tarifas de arrendamiento y pueden abrir las empresas de torres a inquilinos más pequeños de 4G+ y 5G. Los memorandos de uso compartido de red firmados por MTN y Airtel en Uganda y Nigeria muestran disposición a agrupar equipos pasivos y activos cuando los reguladores lo aprueben.

La rivalidad futura probablemente girará en torno a la conexión empresarial a la nube, el tránsito IP regional y los ecosistemas fintech en lugar de la captación de suscriptores. Los operadores exploran arquitecturas de radio abiertas para reducir los costos de radio y acelerar las pequeñas celdas rurales. La política tiene como objetivo otorgar licencias a operadores de red móvil virtual en términos flexibles, lo que podría añadir competidores específicos por segmento. Sin embargo, sin cambios drásticos en el espectro o las licencias, el par de operadores establecidos debería mantener el dominio de los ingresos mientras experimenta con servicios adyacentes como seguros y microcréditos.

Líderes de la Industria de MNO de Telecomunicaciones de Ruanda

Airtel Rwanda

MTN Rwanda

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Airtel Africa se asoció con SpaceX para extender el internet Starlink por todo el continente, incluida Ruanda, combinando el alcance terrestre y satelital.

- Marzo de 2025: MTN y Airtel acordaron el uso compartido de red en Uganda y Nigeria, un modelo que podría trasladarse a Ruanda.

- Febrero de 2025: Ruanda introdujo el impuesto al valor agregado sobre los servicios de telecomunicaciones y tecnología dentro de amplias reformas fiscales, señalando un giro hacia la captación de ingresos.

- Diciembre de 2024: MTN destinó USD 300 millones para Camerún mientras confirmaba ganancias de eficiencia planificadas en Ruanda.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Ruanda

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidores |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidores |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MNO de telecomunicaciones de Ruanda?

El mercado de MNO de telecomunicaciones de Ruanda se sitúa en USD 470,96 millones en 2025 y está previsto que crezca a una CAGR del 7,79%.

¿Qué tamaño tendrá el mercado de MNO de telecomunicaciones de Ruanda en 2030?

Los pronósticos sitúan el tamaño del mercado de MNO de telecomunicaciones de Ruanda en USD 685,33 millones en 2030, lo que refleja la continua monetización de datos y la adopción empresarial.

¿Qué línea de servicio crece más rápido en el mercado de MNO de telecomunicaciones de Ruanda?

Los servicios de datos e internet registran la CAGR de pronóstico más alta del 8%, aprovechando los proyectos de ciudades inteligentes y empresas.

¿Qué tan extensa es la cobertura 4G y 5G de Ruanda?

El 4G ya alcanza al 99% de la población, y la hoja de ruta 5G tiene como objetivo el 11,17% de cobertura para 2030.

¿Qué papel desempeña el dinero móvil en el sector de telecomunicaciones de Ruanda?

Las ofertas de dinero móvil integradas aumentan la fidelización de los clientes y añaden ingresos basados en comisiones, con valores de transacción que respaldan el crecimiento del sector incluso cuando los ingresos por voz disminuyen.

Última actualización de la página el: