Tamaño y Participación del Mercado de TIC de Dinamarca

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

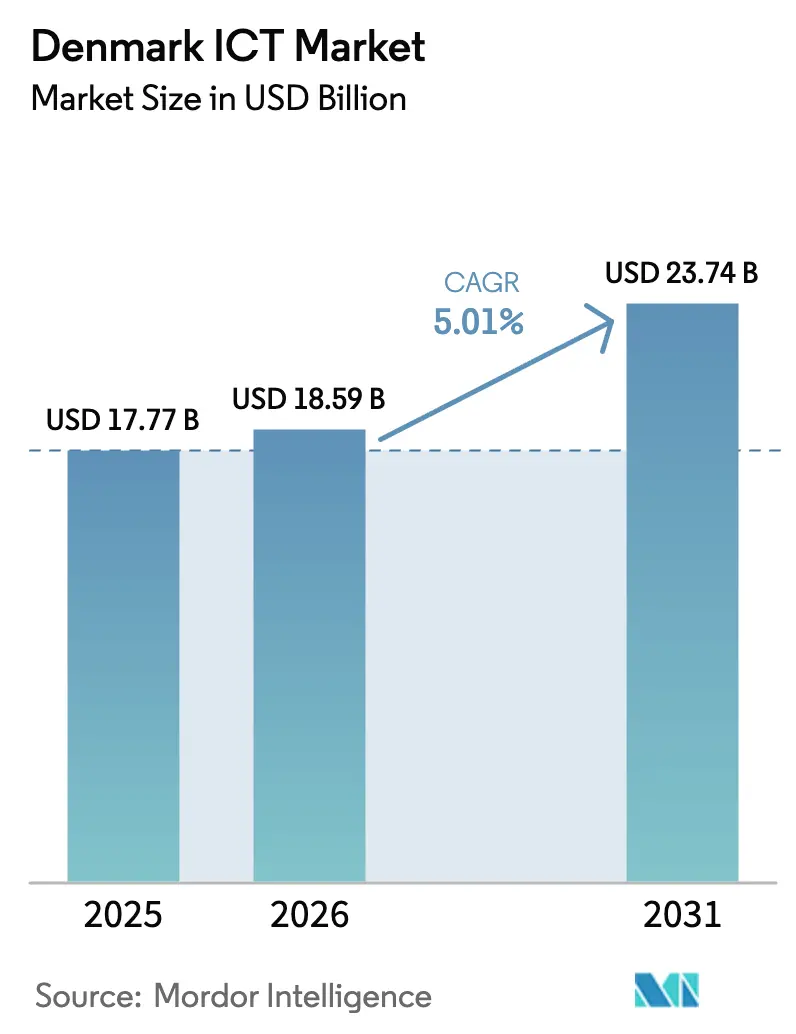

| Tamaño del mercado en el año base (2025) | 17.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de TIC de Dinamarca por Mordor Intelligence

Se espera que el tamaño del mercado de TIC de Dinamarca crezca de USD 17.770 millones en 2025 a USD 18.590 millones en 2026, y se prevé que alcance USD 23.740 millones en 2031 a una CAGR del 5,01% durante el período 2026-2031. Una economía digital madura limita la expansión general, aunque se registran ganancias constantes derivadas de la sustitución por software como servicio, la migración de cargas de trabajo a la nube y la automatización basada en datos. Los desembolsos de capital de los organismos centrales y municipales en el marco de la Estrategia Nacional de Digitalización continúan estabilizando la demanda, mientras que las empresas privadas redirigen sus presupuestos hacia proyectos piloto de inteligencia artificial que acortan el tiempo de obtención de información. Las mejoras en los cables submarinos reducen la latencia e impulsan el análisis en el borde en la logística marítima y el equilibrio de la red de energía renovable, reforzando el papel de Dinamarca como centro de tránsito de datos nórdico. La escasez de mano de obra y la volatilidad de los precios de la energía reducen los márgenes, lo que obliga a los proveedores a enfatizar la especialización vertical, las credenciales de sostenibilidad y las ofertas de nube soberana.

Conclusiones Clave del Informe

- Por tipo de producto, los Servicios de TI lideraron con una participación de ingresos del 34,48% en 2025, mientras que se prevé que la Seguridad de TI y Ciberseguridad se expanda a una CAGR del 6,43% hasta 2031.

- Por tamaño de empresa, el segmento de grandes empresas mantuvo el 54,82% de la participación del mercado de TIC de Dinamarca en 2025, mientras que las pequeñas y medianas empresas avanzan a una CAGR del 6,83% hasta 2031.

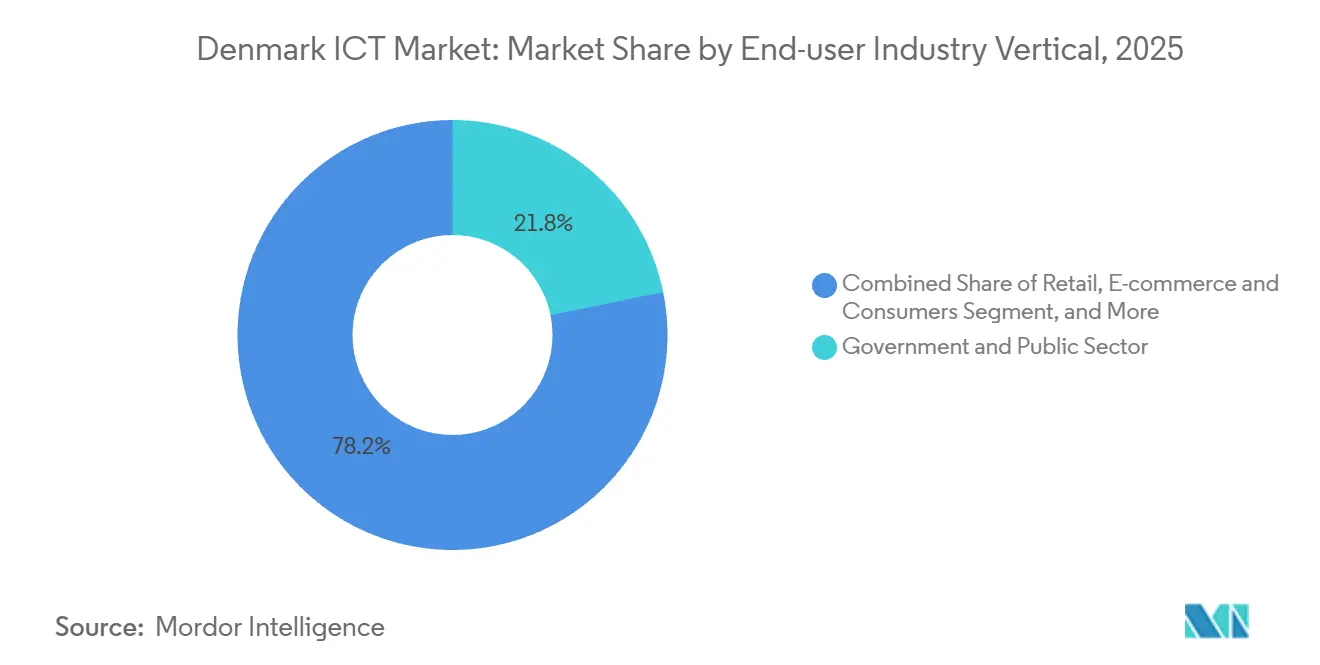

- Por vertical de usuario final, el Gobierno y el Sector Público representaron el 21,81% del tamaño del mercado de TIC de Dinamarca en 2025, mientras que el Comercio Minorista, el Comercio Electrónico y los Consumidores progresan a una CAGR del 6,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de TIC de Dinamarca

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos Acelerados de Digitalización del Sector Público | +1.2% | Enfoque nacional en Copenhague, Aarhus, Odense | Mediano plazo (2-4 años) |

| Adopción Creciente de Arquitecturas Nativas en la Nube por parte de las PYMES | +1.0% | A nivel nacional con efecto secundario en las Islas Feroe y Groenlandia | Corto plazo (≤ 2 años) |

| Iniciativas Consistentes de Transformación Digital | +0.9% | A nivel nacional | Largo plazo (≥ 4 años) |

| Infraestructura de Telecomunicaciones Sólida | +0.7% | A nivel nacional, beneficios tempranos en el oeste de Dinamarca | Mediano plazo (2-4 años) |

| Creciente Financiación de Capital de Riesgo en Empresas Emergentes de Tecnología Profunda Danesas | +0.5% | Centros del Gran Copenhague | Largo plazo (≥ 4 años) |

| Mejoras en Cables de Datos Submarinos que Habilitan Servicios de Baja Latencia | +0.4% | Nacional, enlaces árticos con Groenlandia y las Islas Feroe | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos Acelerados de Digitalización del Sector Público

Los desembolsos gubernamentales de DKK 2.000 millones (USD 300 millones) durante el período 2022-2026 anclan el mercado de TIC de Dinamarca mediante la financiación de plataformas interoperables que agilizan los servicios a los ciudadanos. El despliegue de la autenticación MitID superó los 5,5 millones de usuarios en 2025, reemplazando a NemID y unificando el acceso a e-Boks y borger.dk. Los marcos de contratación pública recompensan cada vez más a los integradores daneses con sólidos registros de cumplimiento; el contrato de proveedor único de Atea por DKK 4.100 millones (USD 615 millones) que cubre 103 municipios subraya las ventajas de escala. La inclusión de NNIT en el centro nacional de datos de salud pone de relieve los mandatos de interoperabilidad, como HL7 FHIR. Las asociaciones plurianuales generan ingresos recurrentes, pero también intensifican la dependencia del proveedor, elevando el listón de innovación para las renovaciones de contratos.

Adopción Creciente de Arquitecturas Nativas en la Nube por parte de las PYMES

La adopción de la nube alcanzó al 75% de las empresas danesas en 2023, muy por encima de la media de la UE, y la composición se inclina hacia las capas de plataforma como servicio y SaaS.[1]Eurostat, "Adopción de Computación en la Nube en Empresas Europeas 2023," ec.europa.eu Las PYMES, que representan el 99% de las empresas, impulsan el crecimiento de la nube híbrida combinando la elasticidad pública con la residencia de datos en las instalaciones propias para cumplir los requisitos del Artículo 32 del RGPD. La experimentación con inteligencia artificial, que ya alcanza una tasa de adopción del 15%, depende de entornos basados en contenedores que automatizan los flujos de trabajo de DevOps. [2]Autoridad Empresarial Danesa, "Encuesta de Adopción de IA 2024," erhvervsstyrelsen.dk La penetración de Kubernetes es más profunda en la manufactura y la logística, donde los picos estacionales pueden cuadruplicar la demanda de cómputo. Hasta la apertura de la región doméstica de Microsoft en diciembre de 2025, muchas cargas de trabajo sensibles a la latencia transitaban por Estocolmo o Fráncfort, añadiendo retardos de ida y vuelta que dificultaban el análisis en tiempo real.

Iniciativas Consistentes de Transformación Digital

Aunque el 69% de los residentes poseía competencias digitales básicas en 2024, solo el 5,7% ocupaba puestos de especialistas en TIC, lo que genera un desajuste de competencias. Las empresas abordan estas carencias con plataformas de bajo código que permiten a los analistas de negocio automatizar flujos de trabajo. La base de usuarios de MobilePay creció hasta superar los 4 millones, lo que subraya la migración de la plataforma desde los pagos entre particulares hacia la integración con comerciantes. Los minoristas fusionan tiendas en línea y físicas en plataformas omnicanal, necesitando vistas de inventario en tiempo real. La integración con sistemas heredados de ERP y CRM consume hasta el 60% de los presupuestos de TI de las grandes empresas, sosteniendo la demanda de integradores de sistemas especializados en pasarelas de API y migración de datos.

Infraestructura de Telecomunicaciones Sólida

TDC NET logró una cobertura 5G del 99,7% y conectó 820.000 hogares mediante fibra a finales de 2024. [3]TDC NET, "Informe Anual 2024," tdcnet.dk Su red 5G Autónoma permite la segmentación de red, reservando ancho de banda para casos de uso de misión crítica. Los tres centros de datos planificados por Microsoft en Varde y Esbjerg reducirán la latencia de ida y vuelta doméstica por debajo de 5 milisegundos. El cable Groenlandia-Islas Feroe-Dinamarca de DKK 3.000 millones (USD 450 millones), previsto para 2027, reducirá la latencia ártica desde los 100 milisegundos propios de los satélites hasta menos de 20 milisegundos. La economía de la fibra rural sigue siendo un desafío a pesar de un préstamo del Banco Nórdico de Inversión de EUR 110 millones (USD 121 millones), lo que genera dependencia de la conexión inalámbrica fija y el backhaul satelital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento Tecnológico en Dinamarca | -0.8% | Focos de Copenhague y Aarhus | Corto plazo (≤ 2 años) |

| Presiones de Precios de Proveedores de Servicios de la UE Cercanos | -0.6% | A nivel nacional, afecta a los servicios de TI | Mediano plazo (2-4 años) |

| Brecha de Competencias en Ciberseguridad en Infraestructuras Críticas | -0.3% | Segmentos de energía, sanidad y finanzas | Mediano plazo (2-4 años) |

| Volatilidad de los Precios de la Energía que Afecta los Gastos Operativos de los Centros de Datos | -0.2% | Clústeres del oeste de Dinamarca | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento Tecnológico en Dinamarca

Los especialistas en TIC representaron solo el 5,7% del empleo en 2024, muy por debajo del objetivo de la UE para 2030 del 10%. Las universidades gradúan aproximadamente 3.000 titulados en informática cada año, pero los centros multinacionales de I+D absorben el talento rápidamente, lo que obliga a las PYMES a externalizar o deslocalizar. Los permisos de trabajo acelerados reducen los ciclos de visado a 30 días, pero el elevado coste de vida en Copenhague disuade a los candidatos de mercados emergentes. La dependencia de la ampliación de personal procedente de Polonia y Rumanía añade costes de coordinación y riesgos de propiedad intelectual. Los puestos de ciberseguridad siguen sin cubrirse, incluso cuando los incidentes de ransomware contra infraestructuras críticas aumentaron un 40% en 2024.

Presiones de Precios de Proveedores de Servicios de la UE Cercanos

Los proveedores polacos, rumanos y bálticos ofrecen tarifas laborales hasta un 50% inferiores a las danesas, convirtiendo en una materia prima el mantenimiento de aplicaciones y los contratos de servicio de asistencia técnica. Los integradores nacionales pivotan hacia la consultoría de alto valor en sectores regulados, reduciendo la demanda accesible. Netcompany buscó la diversificación geográfica, obteniendo un contrato con la Agencia Tributaria y Aduanera del Reino Unido por GBP 135 millones (USD 169 millones) en 2024. La prestación transfronteriza introduce riesgos de divisas y cumplimiento normativo, mientras que los centros de capacidad global internalizan trabajos que antes se externalizaban a terceros, reduciendo el volumen de externalización hasta en un 25% según encuestas del sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Servicios de TI Mantienen el Liderazgo en Medio del Auge de la Seguridad

Los Servicios de TI captaron el 34,48% de los ingresos de 2025 tras victorias destacadas como el marco del Ministerio de Tributación de DKK 3.000 millones y la renovación digital de siete años de Tryg. El tamaño del mercado de TIC de Dinamarca dentro de los Servicios de TI refleja relaciones consolidadas con proveedores que agrupan el desarrollo de aplicaciones, la integración y las operaciones gestionadas en ciclos plurianuales. Los clientes priorizan la fijación de precios basada en resultados, la orquestación en la nube y la automatización habilitada por inteligencia artificial, dejando los contratos de reparación básica a empresas más pequeñas. En paralelo, las mayores obligaciones derivadas de NIS2 impulsan los desembolsos en seguridad más allá de la gestión de parches hacia la detección y respuesta gestionadas, la búsqueda de amenazas y el diseño de redes de confianza cero.

La Seguridad de TI y Ciberseguridad es el segmento de mayor crecimiento, expandiéndose a una CAGR del 6,43% hasta 2031. Los proveedores se diferencian mediante cobertura de Centro de Operaciones de Seguridad 24 × 7, opciones de almacenamiento soberano de datos y manuales de procedimientos adaptados a las directivas de la UE. Mientras tanto, los distribuidores de hardware ven cómo se comprimen sus márgenes a medida que la nube pública desincentiva las renovaciones en las instalaciones propias y los distribuidores se consolidan para ganar escala, como evidencia la adquisición por parte de Atea de la unidad de suministro de KMD. La adopción de SaaS mantiene los ingresos de software de forma recurrente; el giro hacia la suscripción de SimCorp respaldado por capital privado subraya esta migración.

Por Tamaño de Empresa: El Impulso de las PYMES en la Nube Contrarresta el Dominio de las Grandes Empresas

Las Grandes Empresas generaron aún el 54,82% del gasto de 2025, en gran medida porque actores de peso como Novo Nordisk y Maersk gestionan entornos híbridos que demandan ERP de gran envergadura, ciberseguridad y capacidad de nube privada. Estas empresas sustentan la participación del mercado de TIC de Dinamarca en consultoría a medida y contratos de coubicación. Sin embargo, las PYMES registran una CAGR del 6,83%, cerrando brechas de capacidad mediante SaaS llave en mano y servicios de plataforma.

Los vales subvencionados en el marco del programa SMV: Digital, valorados en DKK 185 millones (USD 27 millones), reducen los costes de migración e impulsan la adopción de motores de comercio electrónico, CRM y SaaS de contabilidad. El anuncio de la región Azure en diciembre de 2025 reduce aún más la latencia y las preocupaciones sobre soberanía de datos, permitiendo a las PYMES desplegar cargas de trabajo orientadas al cliente a nivel nacional mientras aprovechan las funcionalidades de hiperescala global.

Por Vertical de Industria de Usuario Final: El Gasto Gubernamental Sigue Siendo Predominante mientras el Comercio Minorista Crece con Fuerza

El Gobierno y el Sector Público concentraron el 21,81% de la demanda de 2025, consolidando su papel como cliente ancla para los grandes integradores. Los acuerdos marco garantizan flujos constantes para la modernización de las plataformas fiscales, de bienestar social y de identidad. El tamaño del mercado de TIC de Dinamarca dentro de los servicios públicos se beneficia de los plazos de cumplimiento normativo obligatorios, generando largas colas de órdenes de cambio y ampliaciones de alcance.

El Comercio Minorista, el Comercio Electrónico y los Consumidores, por el contrario, encabezan la tabla de crecimiento con una CAGR del 6,57%, a medida que los comerciantes despliegan suites de comercio unificado, personalización impulsada por inteligencia artificial y robots de almacén para atender a la audiencia de internet casi universal de Dinamarca. Los bancos y las aseguradoras siguen siendo inversores constantes, canalizando migraciones de sistemas centrales y API de banca abierta, mientras que los fabricantes digitalizan las líneas de montaje para compensar los elevados costes laborales.

Análisis Geográfico

El Gran Copenhague representa aproximadamente el 40% del gasto del mercado de TIC de Dinamarca, impulsado por las sedes corporativas, los ministerios y las universidades. Aarhus y Odense forman clústeres secundarios centrados en la manufactura y la sanidad regional, mientras que las Islas Feroe y Groenlandia ganan relevancia gracias a los nuevos enlaces de fibra que reducen la latencia desde rangos de tres dígitos propios de los satélites hasta menos de 20 milisegundos.

El oeste de Dinamarca emerge como una zona de nube soberana tras el compromiso de Microsoft con los centros de datos, atrayendo cargas de trabajo del sector del petróleo y gas y la logística que requieren cómputo de proximidad. Dinamarca aprovecha la energía renovable y las bajas temperaturas para competir con Islandia y Noruega en la coubicación de hiperescala. Los municipios rurales con menos de 500 habitantes por kilómetro cuadrado siguen dependiendo de la conexión inalámbrica fija 5G, lo que limita la penetración del IoT en la agricultura.

La alineación con el RGPD, NIS2 y la próxima Ley de IA facilita el flujo transfronterizo de datos dentro del Espacio Económico Europeo, pero eleva los costes de cumplimiento para las PYMES que carecen de personal jurídico. El Centro Danés de Ciberseguridad estableció la obligación de notificación de incidentes en 24 horas tras el aumento de los ataques de ransomware en 2024. La proximidad a Alemania y Suecia fomenta corredores de innovación conjuntos, aunque expone a los proveedores nacionales a competidores de mayor tamaño.

Panorama Competitivo

Los hiperescaladores globales compiten con los integradores daneses en un entorno fragmentado. Microsoft, Amazon Web Services y Google Cloud invierten más de USD 1.000 millones en capacidad local, apostando por la latencia, la residencia de datos y la energía verde. Netcompany, KMD, NNIT y Atea anclan contratos nacionales por valor de miles de millones de coronas danesas durante 2024-2025. El acuerdo marco municipal de Atea por DKK 4.100 millones (USD 615 millones) ilustra las dinámicas de concentración de la contratación pública.

Las estrategias enfatizan la especialización en sectores regulados; NNIT domina las ciencias de la vida, Netcompany lidera la digitalización gubernamental y KMD mantiene el software municipal de tributación y bienestar social. Las oportunidades en espacios no cubiertos surgen en la computación en el borde para parques eólicos marinos y la automatización impulsada por inteligencia artificial para las PYMES. Las empresas emergentes de tecnología profunda financiadas con EUR 300 millones (USD 330 millones) en nuevo capital están desarrollando procesadores cuánticos y fotónicos. Los competidores cercanos comprimen los márgenes de los servicios básicos, obligando a los actores daneses a orientarse hacia la consultoría de valor añadido.

Las empresas que dominan la orquestación de Kubernetes, las redes de confianza cero y la gobernanza de modelos de inteligencia artificial ganan poder de fijación de precios, mientras que las que dependen de infraestructuras heredadas ven cómo se erosionan sus posiciones. Las fusiones y los contratos transfronterizos, como el acuerdo de Netcompany con la Agencia Tributaria y Aduanera del Reino Unido y la adquisición de SimCorp por parte de Deutsche Börse por EUR 3.900 millones (USD 4.290 millones), señalan la consolidación y la diversificación geográfica. Además, el creciente énfasis en el cumplimiento de los criterios ESG está reformulando las estrategias de inversión en todos los sectores.

Líderes de la Industria de TIC de Dinamarca

Oracle

Microsoft Corporation

Google LLC

International Business Machines Corporation

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Microsoft anunció tres nuevos centros de datos en Varde y Esbjerg, diseñados para funcionar con energía 100% renovable.

- Diciembre de 2025: NNIT firmó un acuerdo marco de cuatro años con la Agencia de TI y Aprendizaje para proporcionar plataformas de aprendizaje digital impulsadas por inteligencia artificial.

- Diciembre de 2025: NNIT y Edora fueron seleccionadas para construir el centro nacional de datos de salud conforme a los estándares HL7 FHIR.

- Noviembre de 2025: Netcompany obtuvo un contrato de infraestructura digital nacional con el gobierno escocés.

Alcance del Informe del Mercado de TIC de Dinamarca

La tecnología de la información y las comunicaciones (TIC) es un término ampliado de la tecnología de la información (TI) que abarca una amplia gama de hardware, software, servicios basados en internet y telecomunicaciones, redes sociales, aplicaciones multimedia, entre otros. La tecnología permite a los usuarios acceder, recuperar, almacenar, enviar y manipular información en formato digital. Las TIC se han vuelto más populares a medida que ha crecido la necesidad de soluciones más avanzadas como IoT, computación en la nube, big data, gestión de contenidos, entre otras.

El Informe del Mercado de TIC de Dinamarca está segmentado por Tipo de Producto (Hardware de TI, Software de TI, Servicios de TI, Infraestructura de TI, Seguridad de TI/Ciberseguridad y Servicios de Comunicación), Tamaño de Empresa (Pequeñas y Medianas Empresas y Grandes Empresas), Vertical de Industria de Usuario Final (BFSI, Gobierno y Sector Público, Petróleo y Gas, TI y Telecomunicaciones, Comercio Minorista, Comercio Electrónico y Consumidores, Manufactura e Industrial, Energía y Servicios Públicos, Sanidad, Otras Verticales de Industria de Usuario Final). Las Previsiones de Mercado se Proporcionan en Términos de Valor en USD.

| Hardware de TI | Hardware Informático |

| Equipos de Red | |

| Periféricos | |

| Software de TI | |

| Servicios de TI | Consultoría e Implementación de TI |

| Externalización de TI | |

| Externalización de Procesos de Negocio | |

| Servicios de Seguridad Gestionados | |

| Servicios en la Nube y de Plataforma | |

| Infraestructura de TI | |

| Seguridad de TI/Ciberseguridad | Seguridad de Aplicaciones |

| Seguridad en la Nube | |

| Seguridad de Datos | |

| Seguridad de Redes | |

| Seguridad de Endpoints | |

| Protección de Infraestructuras | |

| Gestión Integrada de Riesgos | |

| Gestión de Identidades y Accesos | |

| Servicios de Comunicación |

| Pequeñas y Medianas Empresas |

| Grandes Empresas |

| BFSI |

| Gobierno y Sector Público |

| Petróleo y Gas |

| TI y Telecomunicaciones |

| Comercio Minorista, Comercio Electrónico y Consumidores |

| Manufactura e Industrial |

| Energía y Servicios Públicos |

| Sanidad |

| Otras Verticales de Industria de Usuario Final (Incluye Transporte, Logística, Educación, Hostelería, etc.) |

| Por Tipo de Producto | Hardware de TI | Hardware Informático |

| Equipos de Red | ||

| Periféricos | ||

| Software de TI | ||

| Servicios de TI | Consultoría e Implementación de TI | |

| Externalización de TI | ||

| Externalización de Procesos de Negocio | ||

| Servicios de Seguridad Gestionados | ||

| Servicios en la Nube y de Plataforma | ||

| Infraestructura de TI | ||

| Seguridad de TI/Ciberseguridad | Seguridad de Aplicaciones | |

| Seguridad en la Nube | ||

| Seguridad de Datos | ||

| Seguridad de Redes | ||

| Seguridad de Endpoints | ||

| Protección de Infraestructuras | ||

| Gestión Integrada de Riesgos | ||

| Gestión de Identidades y Accesos | ||

| Servicios de Comunicación | ||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Vertical de Industria de Usuario Final | BFSI | |

| Gobierno y Sector Público | ||

| Petróleo y Gas | ||

| TI y Telecomunicaciones | ||

| Comercio Minorista, Comercio Electrónico y Consumidores | ||

| Manufactura e Industrial | ||

| Energía y Servicios Públicos | ||

| Sanidad | ||

| Otras Verticales de Industria de Usuario Final (Incluye Transporte, Logística, Educación, Hostelería, etc.) | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de TIC de Dinamarca en 2026?

Alcanzó USD 18.590 millones en 2026 y está previsto que ascienda hasta USD 23.740 millones en 2031 a una CAGR del 5,01%.

¿Qué segmento de producto crece más rápido hasta 2031?

La Seguridad de TI y Ciberseguridad se expande a una CAGR del 6,43%, superando a todas las demás ofertas impulsada por las necesidades de cumplimiento de NIS2.

¿Por qué las PYMES adoptan la nube tan rápidamente en Dinamarca?

Los precios de pago por uso, los vales del programa gubernamental SMV: Digital y la nueva región Azure en el país reducen tanto los costes como los obstáculos relacionados con la soberanía de los datos.

¿Qué frena el gasto en TIC de Dinamarca a pesar de la fuerte demanda?

La escasez de talento tecnológico y la volatilidad de los precios de la electricidad elevan los costes de prestación y operación, moderando la tasa de crecimiento general.

¿Qué geografía fuera de Copenhague se está convirtiendo en un centro de centros de datos?

Esbjerg y Varde, en el oeste de Dinamarca, ganan protagonismo gracias a la abundancia de energía renovable y los nuevos aterrizajes de cables submarinos.

Última actualización de la página el: