Tamaño y Participación del Mercado de Subastas de Salvamento en Línea

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

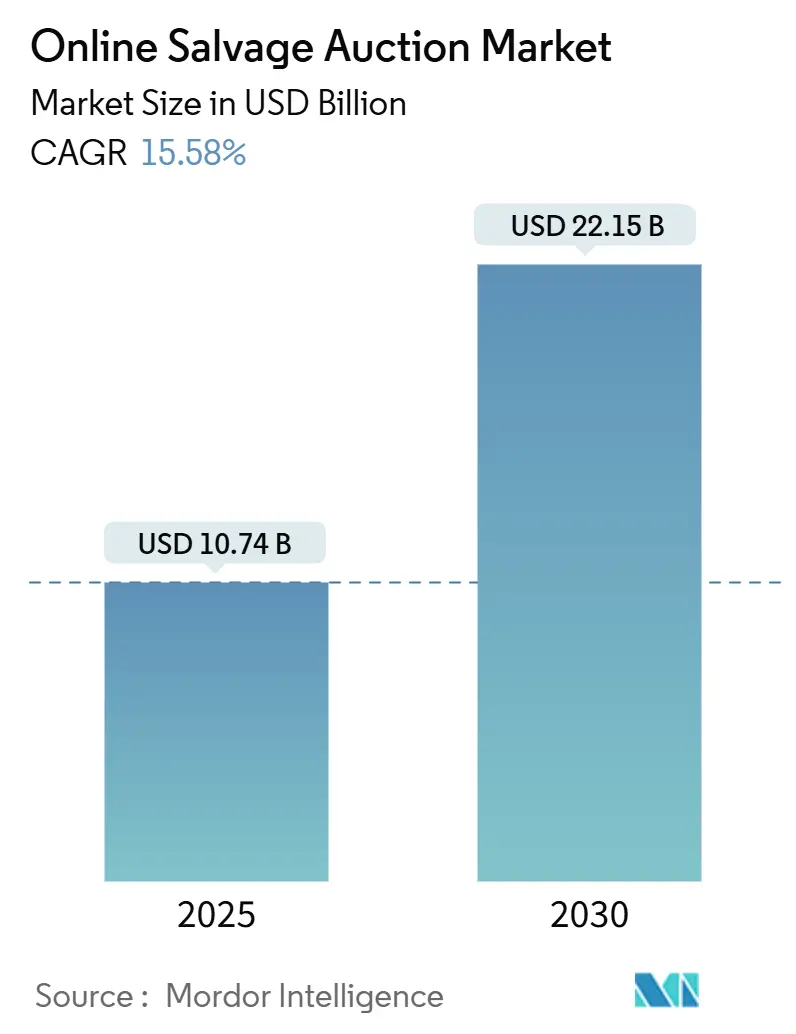

| Tamaño del Mercado (2025) | 10.74 Mil millones de dólares |

| Tamaño del Mercado (2030) | 22.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

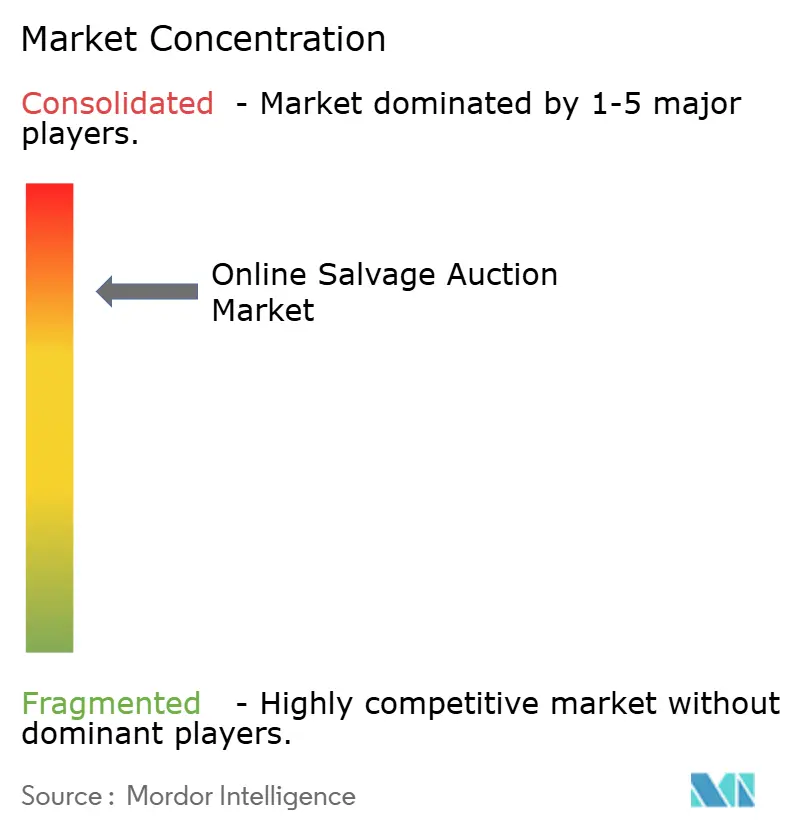

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Subastas de Salvamento en Línea por Mordor Intelligence

El tamaño del mercado de subastas de salvamento en línea alcanzó los USD 10,74 mil millones en 2025 y se prevé que ascienda a USD 22,15 mil millones en 2030, lo que refleja una CAGR del 15,58%. El crecimiento continuo se debe a un mayor número de declaraciones de pérdida total provocadas por la complejidad de la electrónica, las catástrofes relacionadas con el clima que canalizan vehículos hacia plataformas digitales y el alcance cada vez mayor de las tecnologías de puja móvil. Los operadores de plataformas obtienen poder de fijación de precios gracias a las valoraciones impulsadas por inteligencia artificial, mientras que la verificación mediante cadena de bloques y las aplicaciones multilingües atraen a compradores transfronterizos, profundizando la liquidez en todas las categorías de inventario. La elevada frecuencia de pérdidas totales ha consolidado a las aseguradoras como consignatarias dominantes; sin embargo, los propietarios de flotas, las empresas de alquiler y las agencias de recuperación están acelerando las disposiciones directas, generando nuevas fuentes de ingresos. La intensidad competitiva sigue concentrada, ya que las dos empresas líderes controlan el almacenamiento físico, los mercados propietarios y las relaciones a largo plazo con las aseguradoras, lo que disuade a nuevos participantes. Mientras tanto, las oportunidades regionales se amplían en Asia-Pacífico y América del Sur, donde la propiedad de vehículos y la adopción del comercio digital superan a la infraestructura de recomercialización tradicional.

Conclusiones Clave del Informe

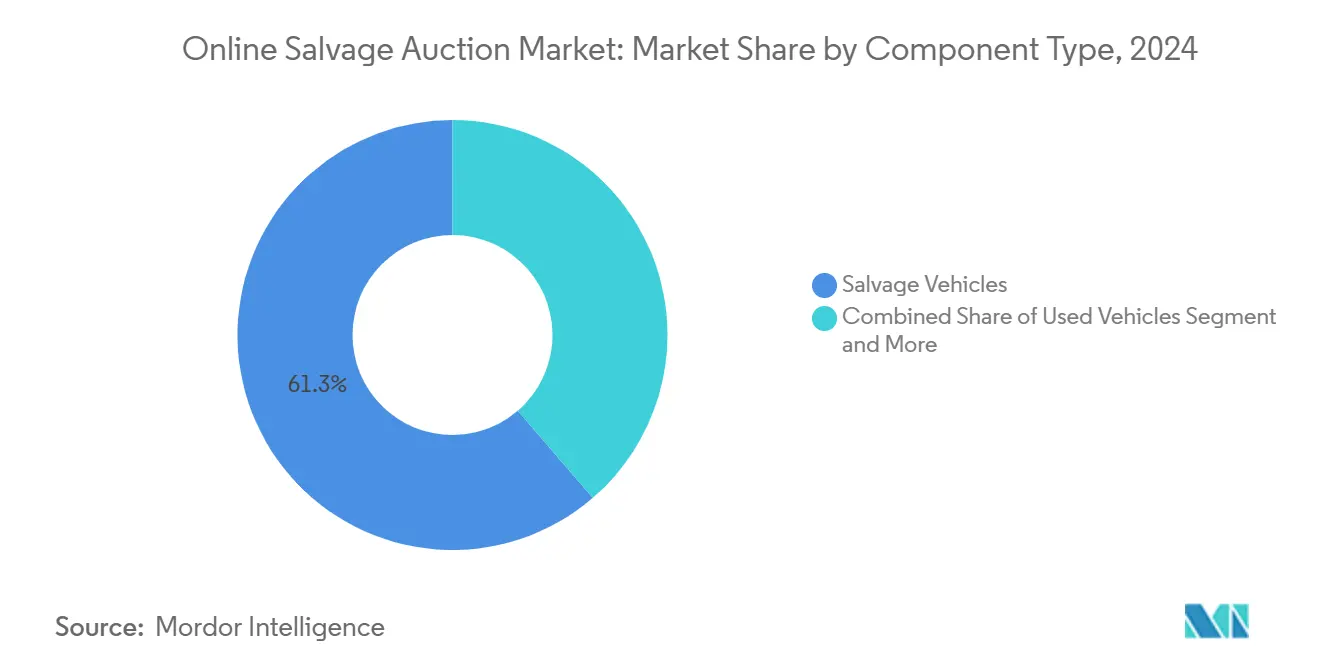

- Por componente, los vehículos de salvamento representaron el 61,32% de la participación del mercado de subastas de salvamento en línea en 2024; los servicios de titulación y documentación avanzan a una CAGR del 15,78% hasta 2030.

- Por aplicación, los bancos e instituciones de servicios financieros representaron el 29,25% de la participación del mercado de subastas de salvamento en línea en 2024, mientras que las empresas de recuperación se expanden a una CAGR del 16,26% hasta 2030.

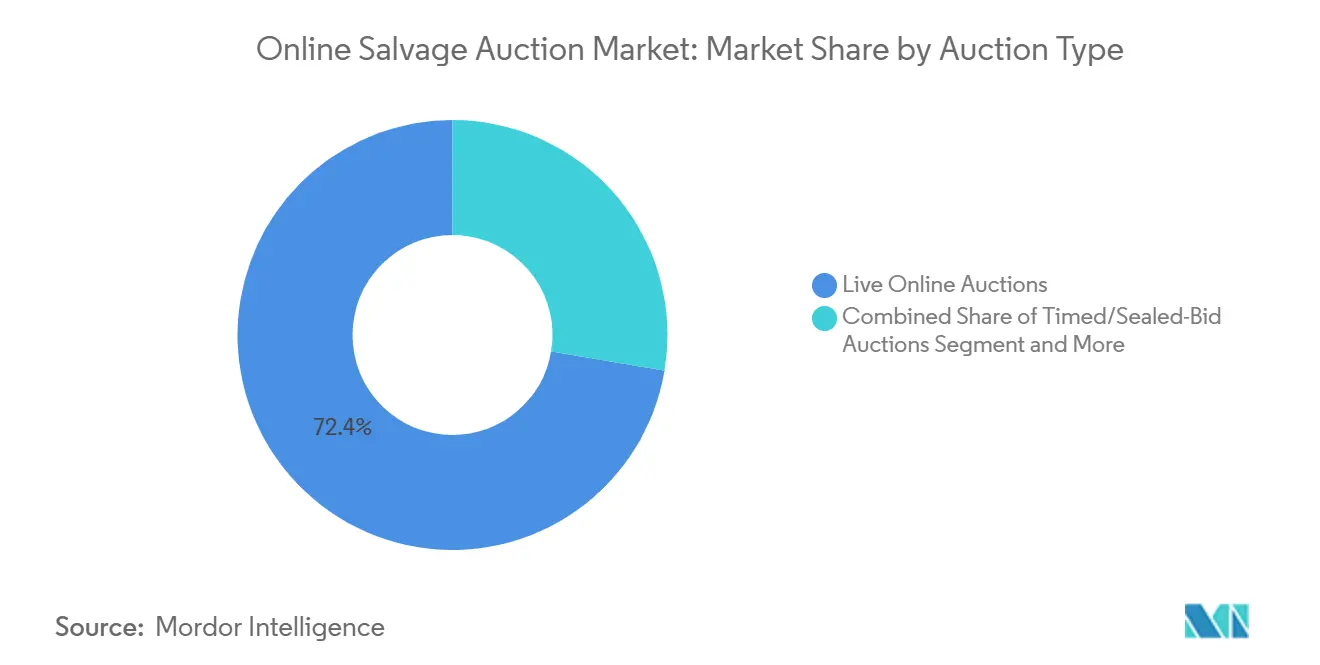

- Por tipo de subasta, los formatos en vivo en línea lideraron con una participación de ingresos del 72,43% en 2024; se proyecta que los eventos de puja programada y sobre plica crezcan a una CAGR del 15,82% hasta 2030.

- Por fuente de propiedad del vehículo, las aseguradoras suministraron el 79,82% de todas las consignaciones en 2024, mientras que los vendedores de flotas y alquiler crecen a una CAGR del 13,82% durante el horizonte de pronóstico.

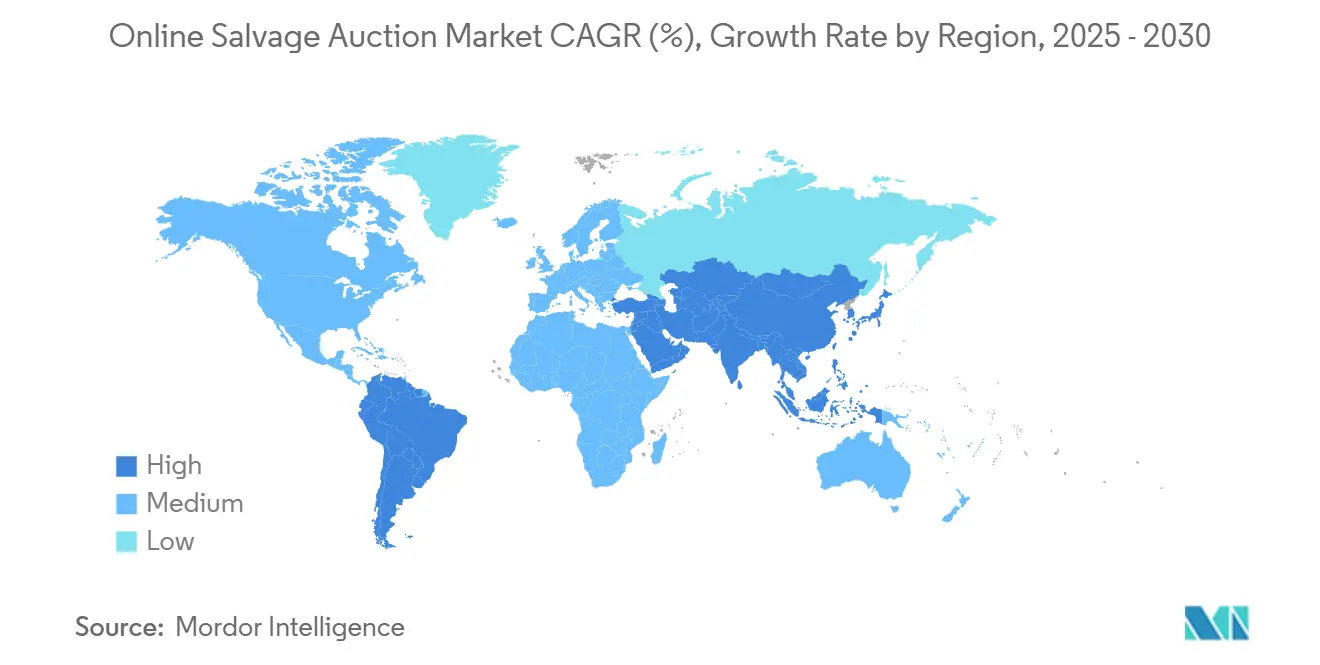

- Por geografía, América del Norte concentró el 44,27% de la participación en 2024; Asia-Pacífico está en camino de alcanzar una CAGR del 16,28%, la más rápida a nivel mundial.

Tendencias e Información del Mercado Global de Subastas de Salvamento en Línea

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tasas de Pérdida Total | +3.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia Plataformas Digitales de Salvamento | +2.8% | América del Norte y Europa como principales mercados, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Aumento del Volumen de Subastas por Desastres | +2.7% | Global, con mayor impacto en regiones vulnerables al clima | Corto plazo (≤ 2 años) |

| Salvamento de Baterías de Vehículos Eléctricos al Final de su Vida Útil | +2.4% | Global, concentrado en mercados con alta adopción de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Aplicaciones Multilingües para Pujas Transfronterizas | +2.1% | Global, con ganancias tempranas en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Verificación de VIN mediante Cadena de Bloques | +1.8% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Frecuencia de Pérdidas Totales por la Complejidad de la Electrónica de los Vehículos

La frecuencia de pérdidas totales ha ido en aumento en los últimos años, ya que los sistemas avanzados de asistencia al conductor y los sistemas de infoentretenimiento integrados encarecen las reparaciones por colisión más allá del valor del vehículo en modelos con más de siete años de antigüedad. Los vehículos eléctricos requieren casi cuatro horas adicionales de mano de obra y un 30% más de costos laborales en comparación con los vehículos de combustión interna, lo que impulsa a las aseguradoras hacia una disposición de salvamento más rápida. Una flota envejecida —con una antigüedad media de 12,7 años— agrava el problema, ya que los vehículos más antiguos con electrónica de gama alta resultan antieconómicos de reparar. El aumento estructural en el número de pérdidas totales alimenta un suministro constante al mercado de subastas de salvamento en línea, impulsando los volúmenes de las plataformas y fortaleciendo la visibilidad de los ingresos basados en comisiones. Los operadores establecidos obtienen mayor poder de negociación con las aseguradoras al garantizar capacidad de almacenamiento y tiempos de ciclo acelerados que superan a los depósitos locales fragmentados.

Salvamento de Baterías de Vehículos Eléctricos al Final de su Vida Útil Crea una Corriente de Piezas de Alto Valor

Los mercados de la ASEAN podrían ver 2.166 GWh de baterías reutilizables en 2040, convirtiendo los vehículos eléctricos dañados en materias primas lucrativas para la extracción de níquel, cobalto y litio[1]"Perspectivas de Baterías de la ASEAN,", ERIA, eria.org. Veolia y otros recicladores están poniendo en marcha plantas de procesamiento de baterías en toda Europa para cumplir con las cuotas obligatorias de contenido reciclado en nuevas unidades. Los lotes especializados alcanzan pujas premium en el mercado de subastas de salvamento en línea porque los recicladores valoran los flujos de metales puros por encima de las condiciones estéticas del vehículo. Los subastadores responden con depósitos equipados con sistemas de supresión de incendios, herramientas de clasificación del estado de la batería y manejo certificado de materiales peligrosos para cumplir con los códigos de seguridad, mejorando la resiliencia de los ingresos por servicios.

Procedencia de VIN mediante Cadena de Bloques Aumenta la Confianza del Comprador

Los registros inmutables verifican el historial de titulación, la precisión del odómetro y el cumplimiento de exportación, una garantía fundamental para las transacciones transfronterizas donde las bases de datos nacionales son inaccesibles. Los contratos inteligentes automatizan la liberación del pago una vez confirmada la transferencia de propiedad, reduciendo la liquidación de días a minutos y disminuyendo el riesgo de fraude. Los vehículos con registros autenticados se venden con márgenes de compra-venta más ajustados, lo que refleja una mayor confianza del comprador e impulsa las tasas de comisión de las plataformas. Las implementaciones tempranas en América del Norte y Europa crean plantillas de referencia que los reguladores de APAC consultan cada vez más al redactar leyes de titulación digital.

Pérdidas Catastróficas Impulsadas por el Clima Inundan los Canales de Subasta

Los huracanes, inundaciones e incendios forestales provocan oleadas episódicas de decenas de miles de unidades de pérdida total, sometiendo a presión la capacidad de los depósitos. La respuesta de IAA ante catástrofes utiliza análisis predictivo meteorológico, aplicaciones móviles de remolque e inspección remota con drones para procesar volúmenes excesivos sin degradar los tiempos de servicio. Las tarifas de flete de contenedores aumentaron un 120% entre octubre de 2023 y junio de 2024 tras las perturbaciones en el Mar Rojo, lo que ilustra las presiones logísticas secundarias que las catástrofes imponen sobre la redistribución global de vehículos[2]"Revisión del Mercado de Transporte Marítimo de Contenedores 2024,", UNCTAD, unctad.org. Las plataformas que escalan rápidamente el transporte, el almacenamiento y la comercialización capturan ingresos incrementales por comisiones y refuerzan la dependencia de las aseguradoras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas en la Titulación de Salvamento Transfronterizo | -2.1% | Global, con mayor fricción en los corredores América del Norte-Europa | Largo plazo (≥ 4 años) |

| Fraude de Odómetro y Titulación | -1.8% | Global, concentrado en mercados con sistemas de verificación débiles | Mediano plazo (2-4 años) |

| Presión de Costos de Flete y Logística | -1.7% | Global, con mayor impacto en transacciones transfronterizas | Corto plazo (≤ 2 años) |

| Costos de Seguridad ante Incendios de Baterías de Vehículos Eléctricos | -1.6% | Global, impacto temprano en mercados maduros en vehículos eléctricos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Fraude de Odómetro y Titulación que Socavan la Realización de Precios

Los picos de fraude pospandemia impulsaron la Regla de Combate a las Estafas en la Venta Minorista de Automóviles de la FTC de julio de 2024, que exige divulgaciones precisas de precios y prohíbe la tergiversación. Texas siguió con reglas de titulación electrónica y mantenimiento de registros para distribuidores de salvamento en julio de 2025[3]"Regulaciones para Distribuidores de Salvamento,", Secretario de Estado de Texas, sos.texas.gov. El aumento de la documentación eleva las estructuras de costos, mientras que el temor persistente al fraude mantiene cautelosos a los compradores internacionales, ampliando los márgenes de compra-venta y deprimiendo los precios realizados en el mercado de subastas de salvamento en línea.

Aumento de los Costos de Flete y Logística que Comprimen los Márgenes de Arbitraje

El Diferencial de Nuevas Tarifas de DAT muestra que las tarifas de contratos de transportistas superan las cotizaciones spot en 2025, lo que señala un poder de fijación de precios estructural de los transportistas que eleva las tarifas de transporte terrestre. La simultánea volatilidad del flete marítimo vinculada a perturbaciones geopolíticas presiona los presupuestos de los exportadores de unidades de bajo valor. El mayor costo del flete erosiona el arbitraje que impulsa el comercio interregional, reduciendo el apetito de los postores y limitando la liquidez en el mercado de subastas de salvamento en línea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componentes: Los Servicios Monetizan la Complejidad del Cumplimiento Normativo

Los vehículos de salvamento generaron el 61,32% de los ingresos de 2024, consolidándolos como el núcleo del inventario que sostiene el ritmo diario de subastas en el mercado de subastas de salvamento en línea. Sin embargo, los servicios administrativos como el procesamiento de titulación, la inspección y la logística superan el crecimiento unitario con una CAGR del 15,78%, respaldando un giro hacia la diversificación de comisiones que aísla a las plataformas de las fluctuaciones cíclicas de volumen. Title Express procesó casi 1 millón de instrumentos en 2024, lo que ilustra cómo la externalización del cumplimiento normativo transforma centros de costos en fuentes de beneficios. Las suites de inspección impulsadas por inteligencia artificial, como ClearCar de ACV, ofrecen calificaciones de condición precisas, fomentando la confianza del comprador y permitiendo precios de martillo más altos que aumentan la comisión por vehículo.

El cambio amplía la resiliencia de la tasa de comisión porque los paquetes de servicios generan tarifas predecibles por transacción incluso cuando las consignaciones disminuyen. A medida que los reguladores elevan los estándares de documentación, las plataformas con documentación integrada aumentan su participación de mercado, canalizando a más consignatarios hacia sus ecosistemas. Por el contrario, los depósitos regionales más pequeños enfrentan costos de cumplimiento crecientes sin ingresos compensatorios por comisiones, intensificando las presiones de consolidación que benefician a los líderes de escala en la industria de subastas de salvamento en línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Recuperaciones Aumentan en Medio de la Presión Económica

Los bancos e instituciones financieras captaron el 29,25% del tamaño del mercado de subastas de salvamento en línea en 2024, utilizando portales de subasta para liquidar vencimientos de arrendamiento y recuperaciones de pérdidas crediticias con rapidez. Los módulos de pago integrados como ACV Capital agilizan la liquidación y el acceso a líneas de crédito, fomentando límites de puja más altos y una rotación de activos más rápida. Sin embargo, las empresas de recuperación son el punto de crecimiento destacado con una CAGR del 16,26%, ya que el aumento de la morosidad de los consumidores impulsa más garantías hacia las subastas.

Los vientos en contra económicos amplifican los volúmenes de recuperación, y el inventario especializado de recuperación requiere una venta rápida para compensar los costos de almacenamiento acumulados. Los subastadores proporcionan exposición inmediata a compradores a nivel nacional, eludiendo los mercados mayoristas regionales y aumentando los ingresos por ventas. Esta diversificación reduce la dependencia de las plataformas de la volatilidad del ciclo de seguros y amplía los activos de datos que refinan los algoritmos de precios predictivos en todos los tipos de inventario, reforzando las ventajas competitivas dentro del mercado de subastas de salvamento en línea.

Por Tipo de Subasta: Los Eventos Programados Atraen a Postores Estratégicos

Las sesiones en vivo en línea dominaron con una participación del 72,43% en 2024, favorecidas por la emoción en tiempo real y la transparencia de descubrimiento durante la puja que eleva los precios finales. Sin embargo, los formatos de puja programada y sobre plica escalan a una CAGR del 15,82% porque ciertos compradores prefieren ventanas de evaluación deliberadas y colocación estratégica de pujas sin presión de tiempo. ADESA Clear combina valoraciones de inteligencia artificial con pujas extendidas para ofrecer listados ricos en datos que mitigan el riesgo del lado comprador para los operadores internacionales.

Los modelos híbridos permiten a los consignatarios dirigir el inventario hacia el formato que maximiza la velocidad de liquidación y el margen. Los eventos programados también acomodan a compradores globales en zonas horarias dispares, apoyando una participación más amplia y estabilizando el descubrimiento de precios. A medida que las plataformas perfeccionan los algoritmos de formato, mejoran la liquidez en todas las categorías de vehículos, profundizando la participación que amplía la cuota del mercado de subastas de salvamento en línea para los operadores con múltiples formatos y datos enriquecidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Propiedad del Vehículo: Los Vendedores de Flotas Diversifican la Oferta

Las aseguradoras aún produjeron el 79,82% de las consignaciones en 2024, anclando un flujo predecible fundamental para la planificación de capacidad de las plataformas. Los contratos a largo plazo de Copart con Allstate y Nationwide ejemplifican la captura estructural de volúmenes de aseguradoras que disuade a las plataformas de subasta rivales. En línea con los impulsos de optimización de costos, los propietarios de flotas corporativas y de alquiler se están incorporando directamente a una CAGR del 13,82%, eludiendo a los mayoristas físicos para obtener valores residuales más altos mediante disposiciones digitales directas.

Los volúmenes no asegurados reducen la dependencia de los ciclos de catástrofes y enriquecen la mezcla de inventario con unidades de modelos recientes que resultan atractivas para los compradores de exportación. Las plataformas responden personalizando portales de recomercialización de flotas, transporte garantizado y paneles analíticos que comparan las tasas de recuperación. La base de consignatarios ampliada fortalece los efectos de red, manteniendo la diversidad de inventario que atrae una participación persistente de postores en el mercado de subastas de salvamento en línea.

Análisis Geográfico

América del Norte mantuvo el liderazgo absoluto con una participación de ingresos del 44,27% en 2024, respaldada por modelos maduros de externalización de seguros, una densa red de depósitos que supera los 200 sitios y la adopción temprana de pujas móviles. La región se beneficia de la claridad legal sobre firmas digitales y títulos electrónicos que agilizan los tiempos de ciclo. Las subastas en vivo dominan aquí porque la penetración de banda ancha admite transmisión en tiempo real, y los marcos regulatorios incentivan la disposición rápida de pérdidas totales. Las políticas gubernamentales de emisiones para los años modelo 2027-2032 canalizarán más unidades híbridas y de vehículos eléctricos hacia los canales de salvamento, ampliando las categorías de inventario de alto voltaje.

Asia-Pacífico, que registra la CAGR más rápida del 16,28%, está impulsada por el creciente número de propietarios de vehículos, el entusiasmo por el comercio digital y la creciente penetración de los seguros. El floreciente canal de exportación de Japón y la mezcla de ventas de vehículos eléctricos del 35% de China generan nichos de salvamento especializados, incluido el desguace de calidad para baterías; estos requieren la sofisticada clasificación de condición que ofrecen las plataformas establecidas, estimulando su expansión regional. El comportamiento del consumidor orientado al móvil reduce la fricción de adopción, y los ecosistemas de tecnología financiera de apoyo facilitan los pagos internacionales, acelerando la incorporación de participantes al mercado de subastas de salvamento en línea.

Europa sigue siendo un mercado de gran tamaño pero con alta regulación, equilibrando los mandatos de economía circular con los obstáculos de cumplimiento transfronterizo. Las directivas de baterías de la Unión Europea convierten los componentes de vehículos eléctricos de alto valor en un segmento de salvamento estratégico e incentivan a los operadores tecnológicamente equipados. Mientras tanto, Oriente Medio muestra una rápida adopción de canales digitales, con compradores de los Emiratos Árabes Unidos que inician búsquedas de automóviles en línea y se muestran abiertos a los vehículos eléctricos, convirtiéndolo en un vibrante centro de reexportación. América del Sur y África son fronteras emergentes; el creciente volumen de ventas digitales de automóviles de MercadoLibre señala una demanda subyacente, aunque los cuellos de botella logísticos y la volatilidad cambiaria requieren una mitigación de riesgos adaptada. En conjunto, estos mercados ofrecen una trayectoria de varias décadas para el mercado de subastas de salvamento en línea a medida que maduran la infraestructura y los marcos regulatorios.

Panorama Competitivo

El sector funciona como un duopolio: Copart e IAA, que le sigue de cerca, dirigen conjuntamente la mayor parte de los volúmenes. La escala se traduce en densidad de depósitos, contratos exclusivos con aseguradoras y plataformas de datos propietarias que generan ventajas duraderas en costos y redes. El flujo de caja libre de Copart superó los USD 1.000 millones en 2024, financiando motores de precios impulsados por inteligencia artificial, proyectos piloto de titulación mediante cadena de bloques y la adquisición de Purple Wave para diversificarse hacia equipos pesados. IAA contrarresta con tecnología de respuesta ante catástrofes e interfaces móviles multilingües que profundizan los grupos globales de postores.

Los nuevos participantes disruptivos se centran en los segmentos mayoristas de distribuidores; ACV Auctions elevó el volumen bruto de mercancías de su plataforma a USD 2.500 millones en 2024 al ofrecer valoración de vehículos transparente, inspecciones móviles y financiación el mismo día, aunque aún mantiene una participación menor. Los actores de nicho respaldados por capital de riesgo apuntan a inventarios especializados como automóviles clásicos o baterías de vehículos eléctricos, aprovechando plataformas digitales ligeras sin una extensa propiedad de depósitos. Sin embargo, el cumplimiento normativo, los requisitos de almacenamiento intensivos en capital y las relaciones con vendedores de confianza siguen siendo obstáculos de entrada formidables que protegen a los operadores establecidos en el mercado de subastas de salvamento en línea.

Las maniobras estratégicas se centran en la tecnología: inteligencia artificial que predice el momento óptimo de venta, imágenes de 360 grados para tasación remota y cadena de bloques para la procedencia del VIN. Las asociaciones transfronterizas permiten una logística de última milla localizada, mientras que se ofrecen portales de marca blanca a las flotas que buscan canales de disposición con marca propia. Durante el período de pronóstico, es probable que se produzca una consolidación entre los operadores de nivel medio que no puedan financiar las actualizaciones de cumplimiento, solidificando aún más el dominio de las dos principales empresas y, selectivamente, de los competidores habilitados tecnológicamente que se abren paso en nichos de alto margen.

Líderes de la Industria de Subastas de Salvamento en Línea

Copart Inc.

IAA Holdings LLC

Manheim

Ritchie Bros. Auctioneers

ACV Auctions Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: ADESA amplió su plataforma ADESA Clear con recomendaciones de inteligencia artificial y mayor alcance geográfico, combinando la tecnología de Carvana con la experiencia en subastas mayoristas.

- Enero de 2025: ACV Auctions presentó la tasación ClearCar, la generación de clientes potenciales QuickQuote y las herramientas móviles ACV MAX en el salón NADA 2025, mejorando las valoraciones de vehículos en tiempo real.

Alcance del Informe Global del Mercado de Subastas de Salvamento en Línea

| Productos | Vehículos Usados |

| Vehículos de Salvamento | |

| Vehículos Confiscados | |

| Servicios | Tarifas de Plataforma de Subasta |

| Servicios de Titulación y Documentación | |

| Servicios de Inspección y Logística |

| Bancos e Instituciones de Servicios Financieros |

| Fabricantes de Equipos Originales |

| Empresas de Gestión de Flotas |

| Agencias de Alquiler |

| Empresas de Recuperación |

| Subastas en Vivo en Línea |

| Subastas de Puja Programada y sobre Plica |

| Listados de Precio Fijo de Compra Inmediata |

| Aseguradoras |

| Flotas y Alquiler No Asegurados |

| Concesionarios Franquiciados e Independientes |

| Gobierno y Municipios |

| Vendedores Privados e Individuales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Componentes | Productos | Vehículos Usados |

| Vehículos de Salvamento | ||

| Vehículos Confiscados | ||

| Servicios | Tarifas de Plataforma de Subasta | |

| Servicios de Titulación y Documentación | ||

| Servicios de Inspección y Logística | ||

| Por Aplicación | Bancos e Instituciones de Servicios Financieros | |

| Fabricantes de Equipos Originales | ||

| Empresas de Gestión de Flotas | ||

| Agencias de Alquiler | ||

| Empresas de Recuperación | ||

| Por Tipo de Subasta | Subastas en Vivo en Línea | |

| Subastas de Puja Programada y sobre Plica | ||

| Listados de Precio Fijo de Compra Inmediata | ||

| Por Fuente de Propiedad del Vehículo | Aseguradoras | |

| Flotas y Alquiler No Asegurados | ||

| Concesionarios Franquiciados e Independientes | ||

| Gobierno y Municipios | ||

| Vendedores Privados e Individuales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de subastas de salvamento en línea para 2030?

Se espera que el sector alcance los USD 22,15 mil millones en 2030, respaldado por una CAGR del 15,58%.

¿Qué región crece más rápido en subastas de salvamento en línea?

Asia-Pacífico lidera con una CAGR del 16,28% gracias al aumento de la propiedad de vehículos, la expansión de la cobertura de seguros y la adopción del comercio digital.

¿Quiénes son los actores dominantes en las subastas de salvamento en línea?

Copart e IAA controlan conjuntamente una participación mayoritaria de los volúmenes globales, operando plataformas propietarias y extensas redes de depósitos.

¿En qué se diferencian las subastas programadas de las subastas en vivo en línea?

Los eventos programados ofrecen a los compradores ventanas de evaluación más amplias y se adaptan a los participantes en distintas zonas horarias, mientras que las subastas en vivo ofrecen competencia en tiempo real y un descubrimiento de precios rápido.

¿Qué impacto tienen los vehículos eléctricos en el sector de subastas de salvamento?

Los vehículos eléctricos dañados introducen flujos de reciclaje de baterías de alto valor, pero también elevan los costos de seguridad en los depósitos debido a los protocolos de gestión del riesgo de incendio

Última actualización de la página el: