Tamaño y cuota del mercado de aceites de motor automotrices de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

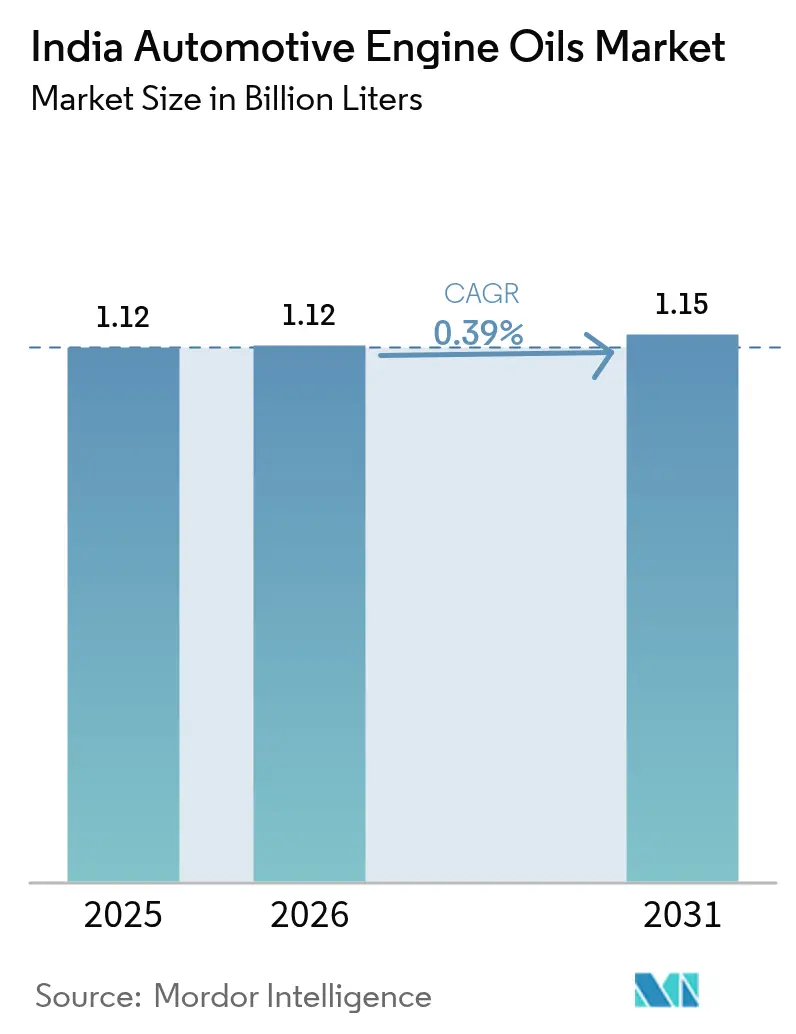

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de litros |

| Volumen del Mercado (2026) | 1.12 Mil millones de litros |

| Volumen del Mercado (2031) | 1.15 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 0.39% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aceites de motor automotrices de India por Mordor Intelligence

El tamaño del mercado de aceites de motor automotrices de India fue valorado en 1,12 mil millones de litros en 2025 y se estima que crecerá desde 1,12 mil millones de litros en 2026 hasta alcanzar 1,15 mil millones de litros en 2031, a una CAGR del 0,39% durante el período de pronóstico (2026-2031). La demanda se está desplazando hacia mezclas sintéticas de baja viscosidad a medida que las regulaciones BS-VI Etapa 2 se intensifican, las flotas de GNC se expanden y los ciclos de entrega del comercio electrónico aceleran las necesidades de mantenimiento. Los fabricantes equilibran la premiumización y la sensibilidad al precio ampliando sus carteras sintéticas mientras preservan las ofertas de aceite mineral para vehículos más antiguos. El aumento de la propiedad de motocicletas sostiene la demanda de lubricantes per cápita incluso cuando las formulaciones de cambio extendido reducen la frecuencia de cambio. La intensidad competitiva se centra en el alcance de distribución y los acuerdos con los fabricantes de equipos originales, con refinadores que protegen posiciones de volumen y multinacionales que apuntan a nichos de alto margen. El mercado de aceites de motor automotrices de India sigue siendo fundamentalmente impulsado por el volumen, por lo que cada litro ahorrado mediante la electrificación o la telemática presiona directamente los ingresos.

Conclusiones clave del informe

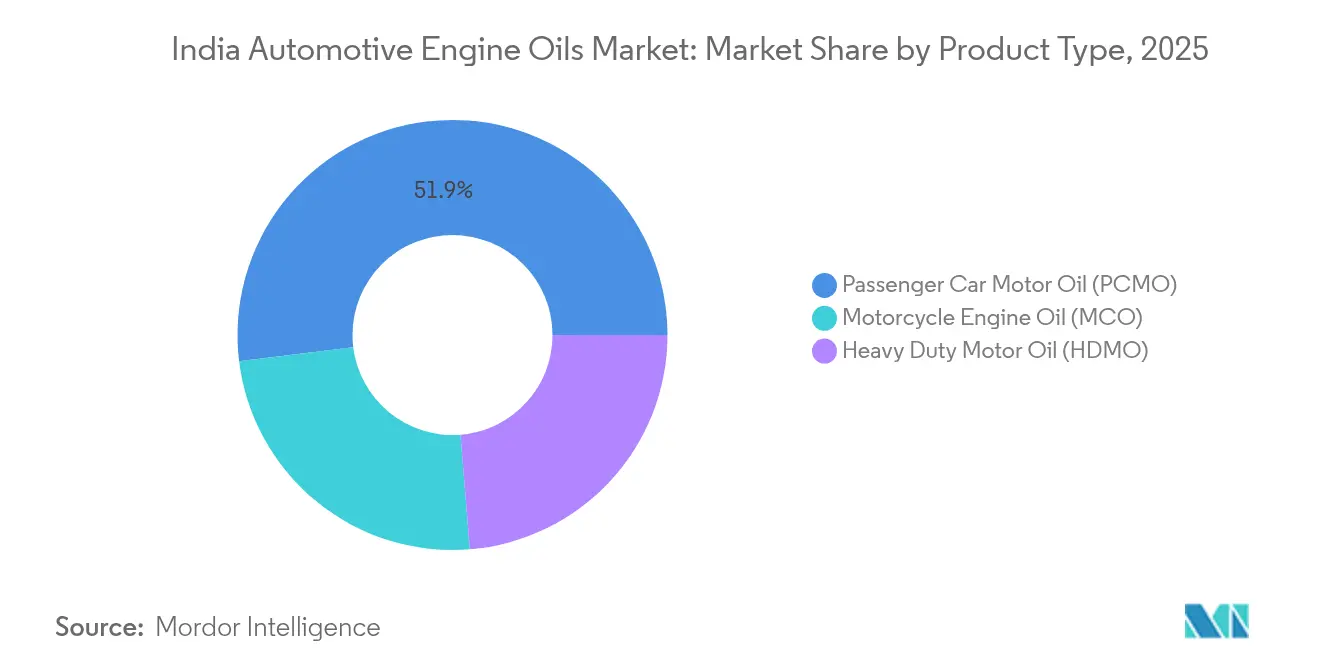

- Por tipo de producto, el aceite de motor para automóviles de pasajeros representó el 51,94% de la cuota del mercado de aceites de motor automotrices de India en 2025, mientras que el aceite de motor para motocicletas registró el crecimiento más rápido con una CAGR del 0,53% hasta 2031, superando a todas las demás categorías de productos.

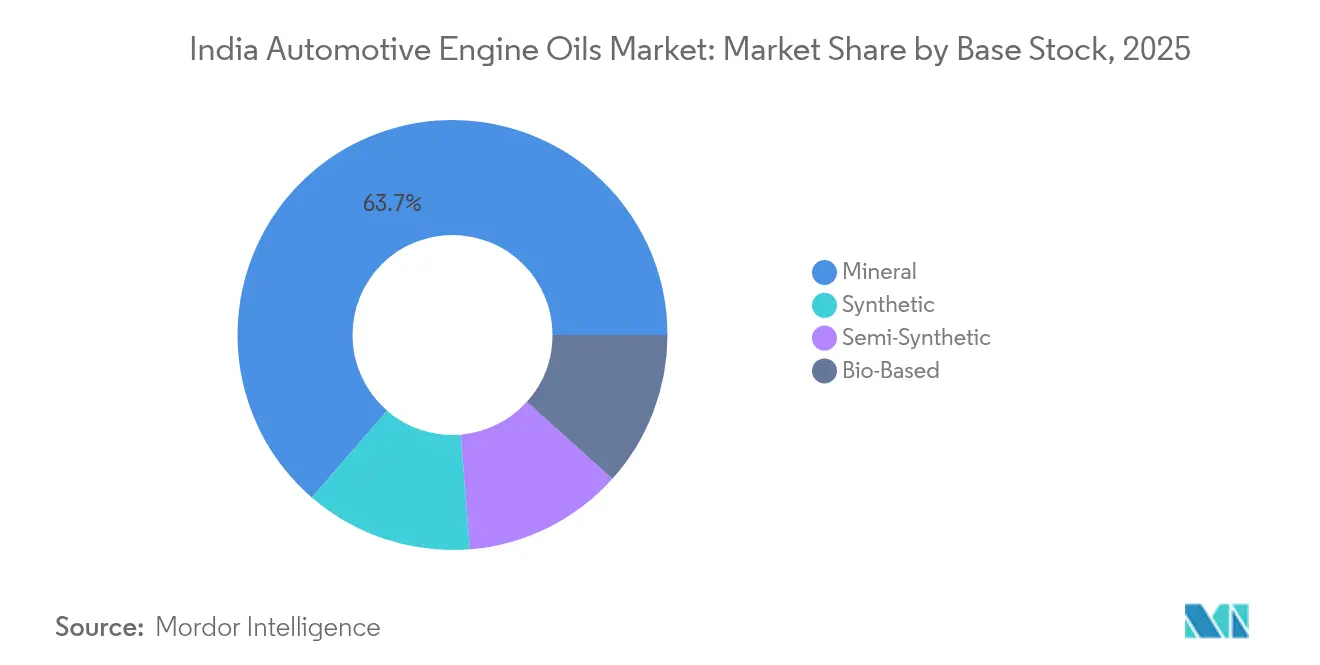

- Por base stock, los aceites base minerales captaron el 63,65% del tamaño del mercado de aceites de motor automotrices de India en 2025; sin embargo, los aceites sintéticos registraron la CAGR más alta del 0,67% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de aceites de motor automotrices de India

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Expansión del parque de vehículos de pasajeros y motocicletas | +0.15% | Ciudades de nivel 2 y nivel 3 en todo el país | Mediano plazo (2-4 años) |

| Rápido crecimiento de vehículos de GNC y mayor demanda de lubricantes a alta temperatura | +0.08% | Delhi NCR, Punjab, Gujarat | Corto plazo (≤ 2 años) |

| Normas BS-VI Etapa 2 que impulsan el cambio hacia aceites de baja viscosidad premium | +0.12% | A nivel nacional | Corto plazo (≤ 2 años) |

| Flotas de última milla del comercio electrónico que acortan los ciclos de intervalo de cambio | +0.05% | Ciudades metropolitanas y de nivel 1 | Mediano plazo (2-4 años) |

| Aumento repentino de la demanda de carga de fábrica impulsado por la política de desguace (2026-28) | +0.10% | A nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas BS-VI Etapa 2 que impulsan el cambio hacia aceites de baja viscosidad premium

El inicio en abril de 2023 de las pruebas de Emisiones en Conducción Real obligó a los fabricantes de equipos originales a adoptar aceites de bajo contenido de SAPS que protegen los sistemas de postratamiento en condiciones del mundo real[1]Equipo TVS Motor, "Cumplimiento de BS6 Fase 2, RDE y OBD 2 explicado," TVS Motor Company, tvsmotor.com . Los grados sintéticos y semisintéticos ahora dominan las licitaciones de carga de fábrica, ya que las formulaciones minerales tienen dificultades con límites de oxidación más estrictos y el control de depósitos. Los operadores de flotas aceptan la prima de precio del 30–50% porque los cambios extendidos reducen el tiempo de inactividad y recortan los gastos de mantenimiento. Los refinadores han mejorado los paquetes de aditivos, posicionando los grados de baja viscosidad 5W-30 y 0W-20 para plataformas modernas de gasolina y diésel. Las auditorías de la Junta Central de Control de la Contaminación refuerzan el cumplimiento, haciendo de este impulso regulatorio un motor irreversible de premiumización en el mercado de aceites de motor automotrices de India.

Rápido crecimiento de vehículos de GNC y mayor demanda de lubricantes a alta temperatura

La expansión de la flota de GNC de India en autobuses, taxis y camiones de carga ligera eleva las temperaturas de operación de los lubricantes, acelerando el cizallamiento de polímeros y la nitración. Los aceites específicos para GNC de primera calidad, con precios un 15–20% superiores a los equivalentes de diésel, proporcionan la mayor estabilidad térmica y la protección de asientos de válvulas que estos motores requieren. La red de reabastecimiento centrada en el norte genera agrupaciones de demanda regional donde los distribuidores priorizan las variantes de GNC. Los objetivos gubernamentales que elevan el GNC al 15% de todo el combustible de transporte para 2030 sustentan un crecimiento de volumen constante, amortiguando a los proveedores de la canibalización de los vehículos eléctricos de batería en el flete urbano.

Flotas de última milla del comercio electrónico que acortan los ciclos de intervalo de cambio

Los ciclos de trabajo de arranque y parada en la entrega de paquetes y alimentos aumentan la dilución del combustible, la carga de hollín y la oxidación, lo que obliga a cambiar el aceite un 20–30% antes que en las operaciones en carretera. Las cadenas de lubricación rápida y las furgonetas de servicio móvil capturan este negocio de mantenimiento de mayor frecuencia, impulsando las ventas totales de litros al alza incluso cuando los cambios individuales se reducen en volumen. Si bien el monitoreo de condición basado en telemática se está implementando, la mayoría de las flotas aún siguen cronogramas basados en tiempo, creando un viento de cola de volumen a corto plazo dentro del mercado de aceites de motor automotrices de India.

Aumento repentino de la demanda de carga de fábrica impulsado por la política de desguace (2026-28)

La iniciativa nacional de desguace de vehículos retira unidades comerciales y privadas envejecidas, catalyzando la producción de nuevos vehículos y la demanda de lubricantes de carga de fábrica. Los fabricantes de equipos originales negocian contratos de suministro plurianuales que aseguran la estabilidad de volumen y margen para los socios de lubricantes. El reemplazo máximo en 2026–2028 podría elevar la demanda anual de carga de fábrica hasta un 10%, ayudando a compensar la erosión de volumen a largo plazo por electrificación y cambios extendidos.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Aceleración de la penetración de vehículos eléctricos de batería y motocicletas eléctricas que erosionan el volumen de aceite de motor | -0.18% | Ciudades metropolitanas y estados del sur | Largo plazo (≥ 4 años) |

| Aceites sintéticos de cambio extendido que reducen el consumo por vehículo | -0.12% | Corredores de autopistas, flotas nacionales | Mediano plazo (2-4 años) |

| Monitoreo de condición basado en telemática que reduce los cambios de aceite | -0.08% | Operadores de logística organizada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aceleración de la penetración de vehículos eléctricos de batería y motocicletas eléctricas que erosionan el volumen de aceite de motor

Los incentivos FAME-II y los paquetes de iones de litio más económicos aceleran la adopción de motocicletas eléctricas de dos ruedas, desplazando a las motocicletas que actualmente anclan el crecimiento en el mercado de aceites de motor automotrices de India[2]Professionals UK, "Tendencias eléctricas que dan forma al mercado de camiones de India, perspectiva 2031," professionalsuk.co.uk. Cada scooter eléctrico elimina entre 800 y 900 mililitros de demanda anual de aceite, y la adopción se concentra en Bengaluru, Chennai y Pune antes de extenderse a ciudades más pequeñas. La electrificación de vehículos de carga pesada es más lenta; sin embargo, cada camión de vehículo eléctrico de batería elimina hasta 40 litros por cambio, lo que magnifica el lastre a largo plazo sobre el volumen.

Aceites sintéticos de cambio extendido que reducen el consumo por vehículo

Los transportistas que operan cambios de 40.000–60.000 kilómetros con sintéticos API CK-4 reducen a la mitad el uso anual de aceite, incluso después de pagar dos a tres veces más por litro. Las aprobaciones respaldadas por garantía de Tata Motors y Ashok Leyland validan este cambio, y las flotas expresas nacionales se están estandarizando en grados premium para reducir las ventanas de mantenimiento. Los cambios extendidos presentan así el riesgo de pérdida de volumen más inmediato fuera de la electrificación, especialmente en los corredores de larga distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: Dominio del aceite de motor para automóviles de pasajeros en medio del impulso del aceite de motor para motocicletas

El aceite de motor para automóviles de pasajeros registró la mayor cuota en 2025 con el 51,94% de la cuota del mercado de aceites de motor automotrices de India, gracias a un parque de vehículos de pasajeros en expansión y una adopción más lenta de vehículos eléctricos en automóviles de tamaño mediano. Los sintéticos multigrado 5W-30 y 5W-40 ahora anclan las cargas de fábrica de los fabricantes de equipos originales, mientras que los grados minerales 15W-40 persisten en automóviles compactos más antiguos en regiones no metropolitanas. El aceite de motor para motocicletas, beneficiándose de la producción anual de dos ruedas de 25 millones de unidades de India, registró la CAGR más rápida del 0,53% hasta 2031. Los cambios de viscosidad impulsados por los fabricantes de equipos originales hacia sintéticos 10W-30 y 10W-40 mejoran la protección en arranque en frío y el rendimiento del embrague, apoyando la premiumización. El aceite de motor para uso pesado mantiene la estabilidad de volumen al dar servicio a camiones diésel de larga distancia y a los emergentes camiones de GNC. A pesar de la penetración sintética, los monogrados minerales 20W-40 más antiguos siguen siendo relevantes entre los propietarios-conductores sensibles al precio.

Los fabricantes de equipos originales y las marcas de recarga están refinando las químicas de aditivos para asegurar las credenciales API SP y JASO MA2, posicionándose para normas de emisiones y economía de combustible más estrictas. Las carteras de productos, por tanto, abarcan desde sintéticos premium para vehículos modernos hasta líneas minerales asequibles para flotas heredadas, lo que permite a los proveedores proteger su cuota en todos los segmentos de ingresos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por base stock: Liderazgo mineral desafiado por la innovación sintética

Los aceites minerales retuvieron el 63,65% del volumen de 2025 debido a las ventajas de costo y la compatibilidad con motores heredados; sin embargo, su dominio se está debilitando a medida que los factores regulatorios y económicos impulsan a las flotas hacia los sintéticos. Los grados sintéticos, impulsados por BS-VI Etapa 2 y la economía de cambio extendido, registraron la CAGR más alta del 0,67%. Los semisintéticos se labran una propuesta de valor de nivel medio, combinando bases hidrocraqueo con aditivos premium para ofrecer cambios un 25–30% más prolongados con aumentos de precio moderados.

Las importaciones de Singapur y Corea del Sur complementan la producción sintética nacional, pero los crecientes proyectos de refinería de Grupo III en India apuntan a localizar el suministro. Los proveedores, por tanto, invierten en líneas de mezcla flexibles que pueden alternar entre aceites base de Grupo I, II y III, asegurando la competitividad de costos en todos los niveles de clientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El corredor norte de India, que abarca Delhi NCR, Punjab y Haryana, registró la mayor demanda regional de lubricantes en 2025 del mercado de aceites de motor automotrices de India, gracias a la densa adopción de GNC y una gran base de flotas comerciales. La región occidental, liderada por Maharashtra y Gujarat, está respaldada por clústeres industriales y una fuerte penetración de vehículos de pasajeros.

El tamaño del mercado de aceites de motor automotrices de India para la región norte se sustenta en la actividad de construcción y flete, compensada por ganancias de eficiencia. Las regiones occidental y sur mostrarán cambios más pronunciados hacia regímenes sintéticos y de cambio extendido. Los estados del este y noreste, aunque más pequeños en volumen absoluto, presentan un potencial de crecimiento superior al promedio porque el aumento de la densidad vehicular coincide con mejoras en la infraestructura de refinería que reducen los costos de distribución. Los centros urbanos anclan las ventas de productos premium. Los distritos rurales siguen siendo bastiones del aceite mineral, apoyando las cadenas de suministro de los refinadores estatales que aprovechan las redes de estaciones de combustible. El comercio transfronterizo con Nepal y Bangladesh también canaliza el excedente de aceite mineral del este de India, extendiendo la influencia geográfica de los mezcladores nacionales.

Panorama regulatorio

Los aceites de motor automotrices de India se rigen por requisitos de calidad y conformidad de producto liderados por el Bureau of Indian Standards (BIS), con la norma IS 13656:2019 que establece los requisitos para aceites de cárter de motores de combustión interna automotrices. La política de emisiones sigue siendo el principal impulsor técnico de los cambios en la formulación. El cumplimiento de combustible y emisiones vehiculares BS VI, incluido el régimen de combustible con 10 ppm de azufre, empuja a los OEM y comercializadores hacia aceites de bajo SAPS y baja viscosidad diseñados para proteger los sistemas de postratamiento en condiciones reales de operación.

En el lado del suministro y control del mercado, el Ministerio de Petróleo y Gas Natural (MoPNG) notificó la Orden de Enmienda de Regulación de Procesamiento, Suministro y Distribución de Aceites Lubricantes y Grasas de 2024 el 3 de mayo de 2024. La Orden de Contratación Pública (Preferencia a Make in India), de 2017, actualizada el 26 de marzo de 2024, también afecta el abastecimiento al reforzar las expectativas de contenido local en la contratación pública en toda la cadena de valor más amplia de petróleo y gas, respaldando la mezcla nacional y la localización de aceite base, lo que alimenta el suministro de aceite de motor automotriz.

Análisis de la cadena de valor

La cadena de valor abarca desde el suministro de aceite base (Grupo I/II/III, con India todavía complementando los requisitos de mayor grado mediante importaciones) y la adquisición de aditivos (detergente-dispersante, antidesgaste, modificadores de viscosidad, depresores del punto de fluidez), pasando por la mezcla, pruebas y empaquetado, hasta la distribución multicanal hacia el llenado de fábrica OEM y el mercado de repuestos. La economía de la mezcla depende de la capacidad de ajustar las fórmulas entre grados minerales, semisintéticos y sintéticos a medida que la etapa 2 de BS-VI y las aprobaciones de los OEM elevan el nivel de exigencia de desempeño. Esto aumenta el papel de los laboratorios internos o asociados para el control de calidad y la certificación de lotes.

En el lado de la fabricación y la comercialización, los actores establecidos utilizan plantas locales e infraestructura de marketing. Por ejemplo, las operaciones de lubricantes de BPCL abarcan múltiples ubicaciones de mezcla respaldadas por laboratorios de marketing, y la planta de Idemitsu en Patalganga. Gulf Oil India opera capacidad de mezcla en Silvassa y Ennore. La distribución se apoya en redes de estaciones de servicio de alta confianza, con compañías petroleras estatales que aportan alcance y autenticidad en el segmento de consumo, y alianzas como la asociación minorista de Gulf Oil con Nayara Energy que amplían el acceso a puntos de venta rurales. Las flotas organizadas se atienden mediante ventas directas, talleres y canales de lubricación rápida, a medida que los programas de drenaje extendido y monitoreo de condición influyen en los ciclos de reposición.

Panorama competitivo

El ámbito de los aceites de motor automotrices de India sigue siendo moderadamente fragmentado. Las asociaciones de canal remodelan las huellas de distribución. La alianza de Gulf Oil con Nayara Energy en 2024 desbloqueó 6.500 puntos de venta al por menor, aumentando su penetración rural y reforzando las credenciales de marca de nivel medio. La tecnología es el nuevo campo de batalla. ExxonMobil pilota kits de sensores IoT que alertan a las flotas sobre la degradación del aceite, alineando el suministro de lubricantes con contratos de mantenimiento predictivo. El competidor nacional Veedol lanzó sintéticos basados en EstoBioLides en 2025 para crear un nicho de sostenibilidad. Las empresas emergentes ofrecen envases directos al consumidor a través de mercados en línea, pero los costos logísticos y los riesgos de las políticas de devolución limitan su escala. En general, la disciplina de precios se mantiene intacta en los segmentos premium, mientras que la intensa competencia mantiene escasos los márgenes del aceite mineral, especialmente en el mercado de reposición rural.

Líderes de la industria de aceites de motor automotrices de India

Bharat Petroleum Corporation Limited

BP plc

Gulf Oil International

Hindustan Petroleum Corporation Limited

Indian Oil Corporation Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización en torno a la etapa 2 de BS-VI y los requisitos de garantía de los OEM continúa creando espacio en los grados sintéticos y semisintéticos de baja viscosidad (incluidos 0W-20 y 5W-30) en automóviles de pasajeros y motocicletas más nuevas. Además, el uso de GNC en corredores selectos (Delhi NCR, Punjab, Gujarat) respalda propuestas de aceite de motor diferenciadas con mayor estabilidad a altas temperaturas. La demanda del mercado de repuestos está cada vez más determinada por comportamientos de mantenimiento de flotas organizadas y la expansión de formatos de servicio rápido multimarca, lo que recompensa a los proveedores que pueden combinar productos con pruebas, capacitación y programas de intervalos de drenaje en lugar de competir solo en precio.

Una segunda vía de oportunidad implica la localización de la cadena de suministro en aceites base de mayor grado y la expansión de la capacidad de mezcla nacional para abordar la dependencia de importaciones y mejorar la respuesta a las especificaciones de licitación de los OEM. En mayo de 2026, Chennai Petroleum Corporation Limited (CPCL) inició trabajos en una unidad especializada de aceite base en su refinería de Manali para producir aceites base lubricantes de Grupo II y Grupo III. En junio de 2026, Gulf Oil Lubricants India anunció inversiones de capital para la expansión de capacidad en Silvassa y Chennai a fin de aumentar la capacidad instalada. Juntos, estos proyectos amplían la disponibilidad de insumos de mayor desempeño y lubricantes terminados dentro del país, respaldando una mayor disponibilidad de formulaciones alineadas con API y OEM, y reduciendo el tiempo de espera y la exposición al suministro de aceite base en el extranjero.

Desarrollos recientes del sector

- Junio de 2026: Gulf Oil Lubricants India anunció inversión de capital para la expansión de capacidad en sus instalaciones de Silvassa y Chennai para aumentar de manera significativa la capacidad instalada de mezcla. Esto mejora la capacidad de respuesta de suministro para grados premium de aceite de motor y respalda los niveles de servicio para los clústeres de demanda OEM y de mercado de repuestos en el occidente y sur de India.

- Diciembre de 2025: Gulf Oil Lubricants India lanzó la gama de aceite de motor de motocicleta 100% totalmente sintético Gulf Syntrac con cumplimiento API SP en múltiples SKU y grados de viscosidad. Esto amplió su portafolio premium de motocicletas a medida que los cambios de viscosidad de los OEM y las condiciones de operación a mayor temperatura empujan a los clientes hacia formulaciones de mayor desempeño.

- Abril de 2024: El Ministerio de Petróleo y Gas Natural notificó la Orden de Enmienda de Regulación de Procesamiento, Suministro y Distribución de Aceites Lubricantes y Grasas de 2024, reforzando el marco de cumplimiento que rige el procesamiento y distribución de lubricantes. Una supervisión más estricta aumenta la importancia de sistemas de calidad estandarizados para mezcladores y comercializadores, moldeando cómo se formulan, prueban y canalizan los productos a través de canales de distribución formales.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el aceite de motor utilizado en vehículos de carretera que operan en India, contabilizado como volúmenes de demanda vendidos a través del llenado OEM y el mercado de repuestos. Incluye aceites de motor consumidos en automóviles de pasajeros, vehículos comerciales y motocicletas, en formulaciones minerales, semisintéticas y sintéticas.

Exclusiones del alcance: Los lubricantes automotrices que no son aceites de motor (como fluidos de transmisión, líquidos de frenos y grasas) quedan excluidos de este tamaño de mercado.

Descripción general de la segmentación

- Por tipo de resina

- Aceite de motor para automóviles de pasajeros (PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrados

- Otros grados

- Aceite de motor para uso pesado (HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrados

- Otros grados

- Aceite de motor para motocicletas (MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrados

- Otros grados

- Aceite de motor para automóviles de pasajeros (PCMO)

- Por base stock

- Mineral

- Sintético

- Semisintético

- De base biológica

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con el mapeo del conjunto de demanda de vehículos y con la rapidez con que se convierte en consumo de aceite de motor en India. Utilizamos referencias públicas como las estadísticas de transporte por carretera de India del MoRTH, datos de producción y venta al por mayor de vehículos de SIAM, e indicadores macroeconómicos del RBI que ayudan a explicar la actividad de carga y el gasto de los consumidores.

En el lado del producto, revisamos referencias gubernamentales y de normas (incluidas notificaciones del BIS), orientación técnica publicada y de aceite usado del CPCB, y literatura abierta sobre intervalos de drenaje y grados de viscosidad en revistas revisadas por pares. Para conectar estas señales con la realidad a nivel de empresa, también utilizamos presentaciones regulatorias, informes anuales, presentaciones para inversionistas y cobertura de prensa reputada, y complementamos las brechas de datos utilizando suscripciones de pago centradas en finanzas e inteligencia empresarial y una base de datos de información de mercado específica de lubricantes. Las fuentes enumeradas son solo ilustrativas, y se hizo referencia a otros documentos públicos y conjuntos de datos durante la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar cómo se mueve la demanda por categoría de vehículo y canal, y en recopilar rangos prácticos para intervalos de drenaje, mezcla de envases y escalas de precios en el mercado indio. Hablamos con partes interesadas de toda la cadena de valor, incluidos mezcladores, distribuidores, talleres, equipos de mantenimiento de flotas y redes de servicio vinculadas a OEM, y equilibramos la cobertura entre las principales zonas de consumo de India para evitar un sesgo hacia una sola ciudad.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 14% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 16% | Gerentes: 50% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento utilizó una lógica de conjunto de demanda de arriba hacia abajo, en la que el parque vehicular, el kilometraje anual y los tamaños típicos de cárter reconstruyen el requerimiento de consumo de aceite, y luego el total se ajusta según los intervalos de drenaje y los hábitos de servicio. Construimos los segmentos de automóviles de pasajeros, vehículos comerciales y motocicletas por separado para que el modelo refleje las diferencias en el comportamiento de mantenimiento vinculadas a la intensidad de uso.

Para mantener los totales fundamentados, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como el precio muestreado por litro según el grado de viscosidad y el canal, combinado con volúmenes esperados por clase de vehículo y verificaciones de rendimiento de talleres. Los insumos clave utilizados en el modelo incluyeron el parque vehicular y las nuevas matriculaciones, los kilómetros anuales promedio para vehículos privados y de flota, las tendencias de intervalo de drenaje bajo condiciones tipo BS-VI, la división entre mezclas minerales y sintéticas (que cambia la frecuencia de reemplazo y el precio), y la proporción entre servicio OEM y talleres independientes.

Para el pronóstico, realizamos un análisis de escenarios de modo que los casos esperados y los casos de estrés pudieran probarse frente a cambios en las ventas de vehículos, la utilización de flotas y la extensión de los intervalos de drenaje. Cuando la visibilidad directa de abajo hacia arriba era débil (por ejemplo, ventas informales de talleres), utilizamos supuestos basados en rangos respaldados por comentarios de entrevistas, y luego normalizamos los resultados para alinearlos con señales más amplias del conjunto de demanda.

Validación de datos y ciclo de actualización

La validación comenzó con la verificación cruzada del consumo modelado frente a señales independientes, como las tendencias de la población de vehículos y, cuando fue relevante, indicadores indirectos de importación de lubricantes y movimiento de aceite base, junto con comentarios reportados por empresas sobre la dirección del volumen. Cuando un resultado parecía inusual, revisamos nuevamente los factores de entrada y luego realizamos una segunda revisión interna por parte de otro analista para reducir el riesgo de que persistieran errores.

También realizamos verificaciones de varianza entre categorías de vehículos para confirmar que los intervalos de drenaje implícitos y los litros por servicio se mantuvieran dentro de rangos realistas. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, incluidos cambios regulatorios significativos, shocks de precios inusuales o cambios importantes en la combinación de ventas de vehículos. Antes de la entrega, se completa una revisión final de actualización para que los clientes reciban la visión más recientemente actualizada.

Comparación del dimensionamiento del mercado de aceites de motor automotrices de India de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para los aceites de motor automotrices de India pueden diferir porque el alcance y la unidad de medida no se manejan de la misma manera, y porque los supuestos de precios e intervalos de drenaje se actualizan en cronologías diferentes. También observamos que algunas estimaciones combinan productos lubricantes adyacentes en una sola cifra principal, lo que cambia el total incluso antes de que comience el pronóstico.

Los fluidos de transmisión y otros lubricantes automotrices que no son aceites de motor quedan fuera del alcance de Mordor Intelligence aquí, lo que reduce el conteo únicamente a la demanda de aceite de motor y mantiene los volúmenes rastreables al parque vehicular y al ciclo de servicio. Las diferencias también surgen de si el modelo trata la premiumización como un cambio de volumen o solo un cambio de precio, cómo se convierten los cambios de precio vinculados al aceite base en precios de mercado final, y si la demanda se ancla únicamente a las matriculaciones o al parque vehicular y a los indicadores de uso.

Comparación de referencia

| Fuente | Tamaño de mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,12 mil millones USD (2025) | |

| Revista Comercial A | 6,94 mil millones USD (2024) | Esta cifra representa un total más amplio de lubricantes automotrices de India, por lo que probablemente incluye múltiples categorías de productos más allá de los aceites de motor y aplica supuestos de precios basados en valor en lugar de una construcción de volumen basada en el parque vehicular. |

| Consultora Regional B | 5,04 mil millones USD (2026) | La estimación parece basarse en valor y puede incluir márgenes de canal más amplios y una cesta de productos diferente, y el momento del año base puede desplazar los totales cuando la conversión de moneda y los ciclos de precios del petróleo no están alineados. |

La dispersión en los totales publicados se debe principalmente a si la cifra corresponde únicamente a aceites de motor o a una cesta más amplia de lubricantes automotrices, seguido de cómo se tratan los precios y los intervalos de drenaje a lo largo del tiempo. Al mantener el conjunto de demanda vinculado a los vehículos en uso y al verificar los supuestos con entrevistas, la estimación sigue siendo más fácil de replicar y auditar cuando llegan nuevos datos.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de aceites de motor automotrices de India en 2026?

Se sitúa en 1,12 mil millones de litros en 2026 y se proyecta que alcanzará 1,15 mil millones de litros en 2031 a una CAGR del 0,39%.

¿Qué segmento de producto consume más aceite de motor en India hoy en día?

El aceite de motor para automóviles de pasajeros lidera con una cuota de mercado del 51,94% en 2025.

¿Por qué los aceites sintéticos están ganando terreno tan rápidamente?

Las regulaciones BS-VI Etapa 2, la economía de cambio extendido y las garantías de los fabricantes de equipos originales impulsan a las flotas a adoptar mezclas sintéticas de baja viscosidad.

¿Cómo afectarán las motocicletas eléctricas de dos ruedas a la demanda de lubricantes?

Cada scooter eléctrico elimina hasta 900 mililitros de consumo anual de aceite de motor, lo que convierte la adopción de motocicletas eléctricas de dos ruedas en un viento en contra clave para el volumen.

¿Qué papel desempeña la política de desguace en las perspectivas del mercado de lubricantes?

Entre 2026 y 2028, se espera que el reemplazo acelerado de vehículos eleve la demanda de lubricantes de carga de fábrica hasta un 10%.

¿Qué empresas dominan las ventas de sintéticos premium?

Shell, ExxonMobil y BP aprovechan la tecnología avanzada de aditivos y los acuerdos con los fabricantes de equipos originales para capturar el segmento sintético de alto margen.

Última actualización de la página el: