Tamaño y participación del mercado de aceites de motor automotriz de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

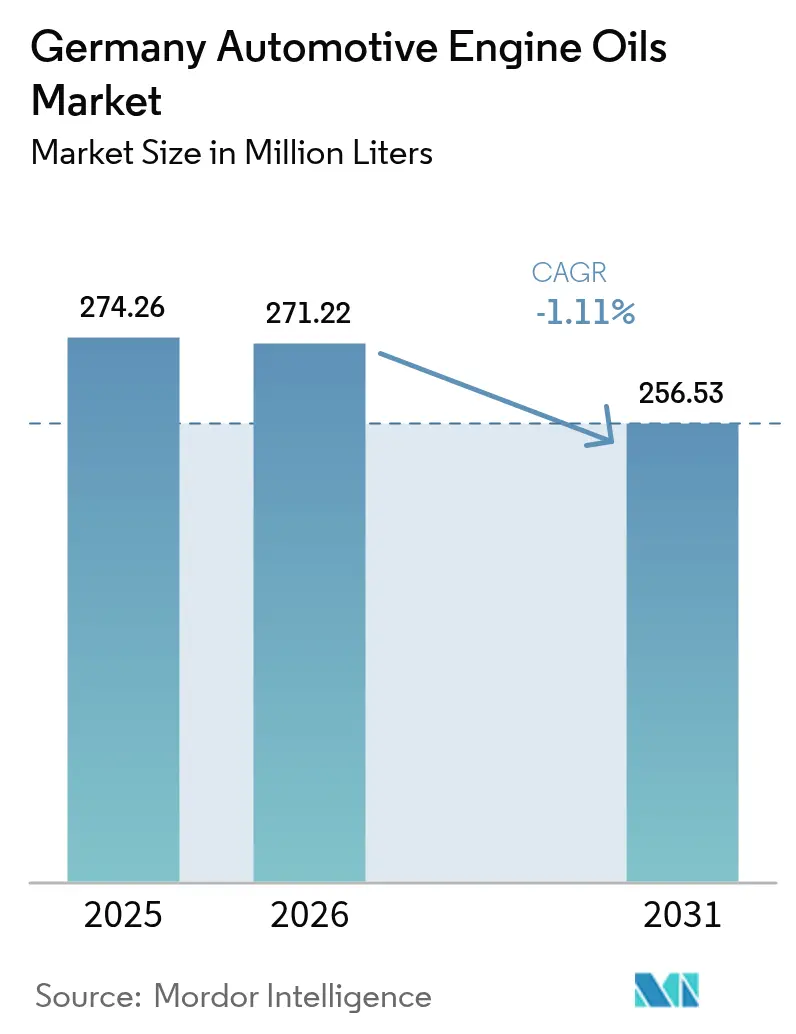

| Tamaño del mercado en el año base (2025) | 274.26 Millones de litros |

| Volumen del Mercado (2026) | 271.22 Millones de litros |

| Volumen del Mercado (2031) | 256.53 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | -1.11% CAGR |

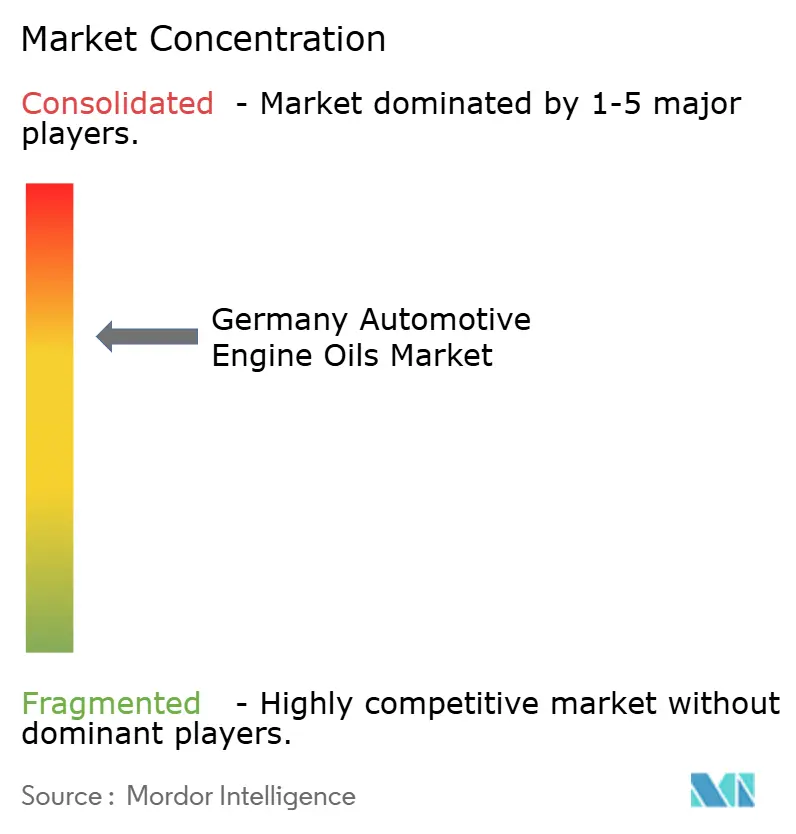

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aceites de motor automotriz de Alemania por Mordor Intelligence

El mercado de aceites de motor automotriz de Alemania fue valorado en 274,26 millones de litros en 2025 y se estima que disminuirá de 271,22 millones de litros en 2026 hasta alcanzar 256,53 millones de litros en 2031, a una CAGR de -1,11% durante el período de previsión (2026-2031). El mercado alemán de aceites de motor automotriz continúa enfrentando vientos en contra derivados de la rápida electrificación, el endurecimiento de las normas de emisiones Euro-7 y una reestructuración de la red de servicios que, en conjunto, reducen el consumo de lubricantes en los grados de mayor volumen. Sin embargo, los trenes de potencia híbridos, las homologaciones de drenaje prolongado de los fabricantes de equipos originales (OEM) y los mandatos de sostenibilidad están redirigiendo el valor hacia sintéticos de baja viscosidad de gama alta y mezclas de base biológica, que se comercializan a márgenes notablemente superiores incluso cuando los volúmenes agregados disminuyen. El posicionamiento competitivo depende cada vez más de la validación técnica, un suministro seguro de base lubricante Grupo III y la capacidad de ofrecer ahorros verificados de carbono en el Alcance 3 que se alineen con la política climática de Alemania. Los campeones nacionales aprovechan la confianza del sello «Fabricado en Alemania», mientras que las multinacionales despliegan integración vertical y actualizaciones de refinerías para defender su participación en el mercado alemán de aceites de motor automotriz.

Conclusiones clave del informe

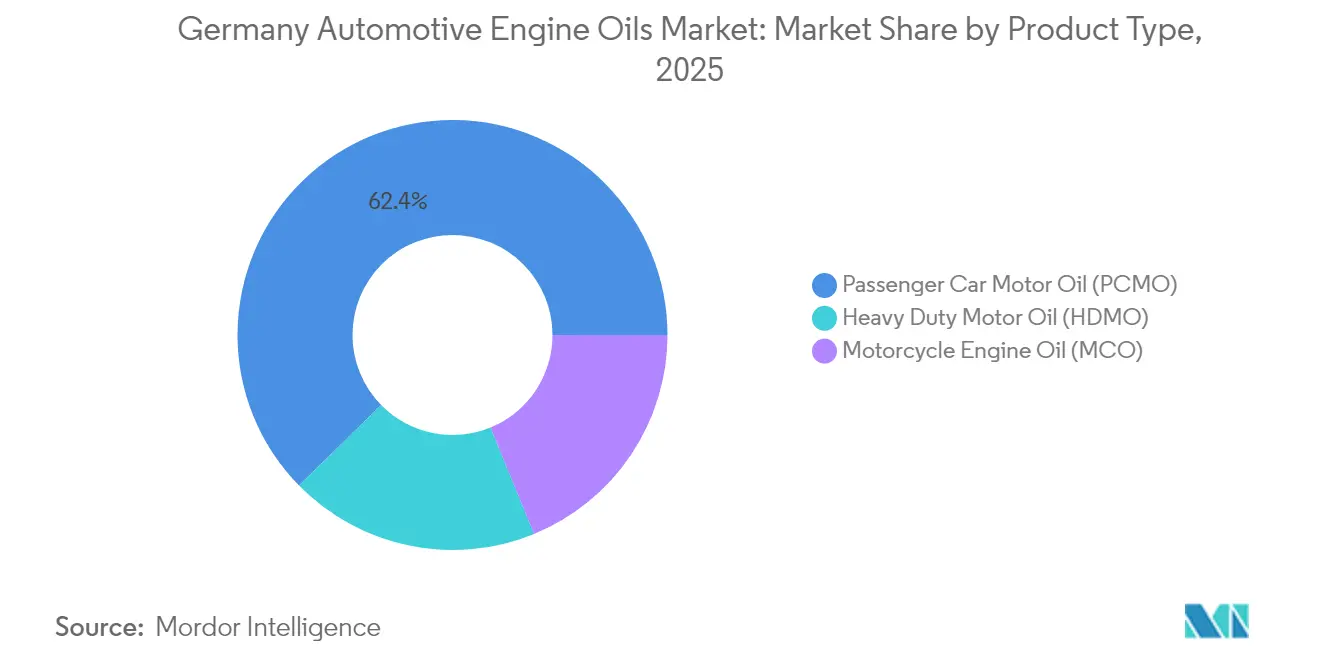

- Por tipo de producto, el aceite de motor para automóviles de pasajeros (PCMO) lideró con una participación del 62,35% en el mercado alemán de aceites de motor automotriz en 2025, mientras que el aceite de motor para motocicletas mostró el retroceso más moderado con una CAGR de -0,95% hasta 2031.

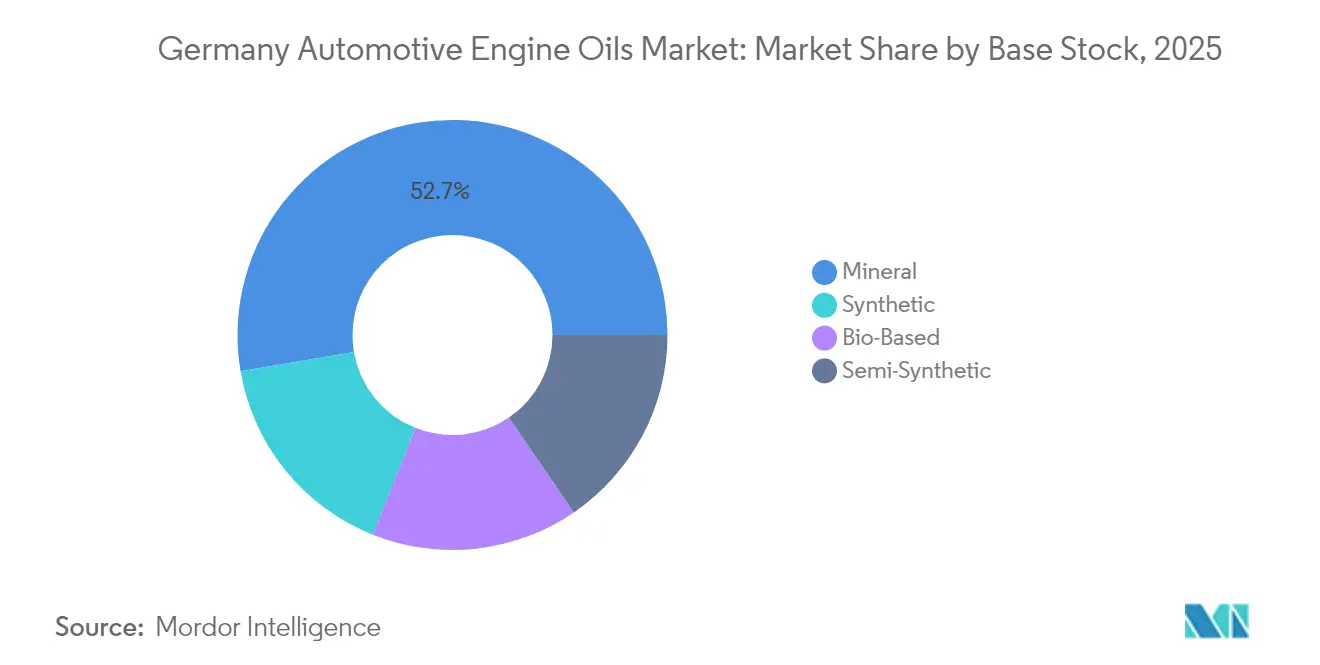

- Por base lubricante, los grados minerales capturaron el 52,70% del tamaño del mercado alemán de aceites de motor automotriz en 2025, mientras que los sintéticos completos tienen previsto reducir la brecha al declinar a una tasa de CAGR de -0,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de aceites de motor automotriz de Alemania

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| La presión de eficiencia energética de Euro-7 acelera la adopción de sintéticos de baja viscosidad | +0.3% | Alemania, mercados centrales de la UE | Mediano plazo (2-4 años) |

| El envejecimiento del parque automovilístico alemán impulsa la demanda de mantenimiento y reposición | +0.2% | Nacional en Alemania | Largo plazo (≥4 años) |

| Las homologaciones de drenaje prolongado de OEM estimulan las actualizaciones a aceites premium | +0.2% | Alemania, con expansión hacia la UE | Mediano plazo (2-4 años) |

| Los aceites de base biológica y rerefinados ganan terreno tras la enmienda a la VerpackG 2025 | +0.1% | Nacional en Alemania | Largo plazo (≥4 años) |

| Las plataformas de comercio electrónico B2B2C reconfiguran la adquisición en talleres | +0.1% | Alemania, expansión en la UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

La presión de eficiencia energética de Euro-7 acelera la adopción de sintéticos de baja viscosidad

Las normas Euro-7 de emisiones en el tubo de escape reducen las emisiones de partículas y NOx, lo que lleva a los OEM a prescribir lubricantes 0W-20 e incluso 0W-16 que minimizan la fricción interna y cumplen los requisitos de verificación de emisiones en carretera[1]"Normas de emisiones Euro-7", Comisión Europea, ec.europa.eu. Las nuevas secuencias ACEA alineadas con estos límites garantizan que el mercado alemán de aceites de motor automotriz permanezca anclado a las composiciones sintéticas, a pesar de una disminución en el volumen unitario. Los modelos Mercedes-Benz MB 229.71 y BMW Longlife-22FE++ son ahora obligatorios para los modelos de gasolina híbridos posteriores a 2025, cada uno de los cuales requiere formulaciones de baja concentración de SAPS ultraestables. Los mezcladores de lubricantes que ya cuentan con estas homologaciones pueden cobrar una prima, ya que replicar el protocolo de pruebas cuesta varios millones de euros y requiere 18 meses. Euro-7 convierte así la regulación en una palanca de crecimiento de márgenes dentro del mercado de aceites de motor automotriz de Alemania, reforzando el cambio de vender litros a vender credenciales de rendimiento durante el ciclo de vida. El beneficio es más visible en los canales de concesionarios, donde los aceites específicos de OEM ya representan más de dos tercios del volumen de PCMO sintético.

El envejecimiento del parque automovilístico alemán impulsa la demanda de mantenimiento y reposición

La antigüedad media de los vehículos ligeros en Alemania alcanzó los 9,5 años en 2025, un año completo más que en 2020, lo que alarga los ciclos de propiedad y amplía las oportunidades en el mercado de posventa[2]"Informe DAT 2025", Deutsche Automobil Treuhand, dat.de. Los motores más antiguos suelen experimentar un mayor soplado de gases y fugas en las juntas, lo que aumenta los requisitos de reposición entre intervalos y hace necesario el uso de grados de viscosidad como el 5W-30, adecuados para flotas heredadas Euro-5. Los talleres informan que los vehículos de más de ocho años requieren 0,4 litros adicionales de aceite de reposición entre servicios programados, lo que compensa parcialmente la caída de volumen inducida por la adopción de vehículos eléctricos de batería. Las furgonetas comerciales y los camiones rígidos presentan un patrón similar, con gestores de flotas que amplían los plazos de sustitución para hacer frente a la incertidumbre sobre el valor residual. Esta demografía sustenta una demanda estable en el mercado alemán de aceites de motor automotriz para formulaciones de alto kilometraje con acondicionadores de juntas y potenciadores de detergencia. Los proveedores con kits de servicio de filtro y aceite integrados han aprovechado la tendencia, aumentando los ingresos por visita incluso cuando la frecuencia de visitas se estabiliza.

Las homologaciones de drenaje prolongado de OEM estimulan las actualizaciones a aceites premium

Las homologaciones VW 508 00/509 00 (Longlife IV) y Porsche C20 de Volkswagen amplían las ventanas de servicio hasta 30.000 km o dos años, reduciendo los residuos mientras aumentan el valor por litro capturado por los proveedores. El cumplimiento de los requisitos de drenaje prolongado requiere bases lubricantes Grupo III+ mezcladas con antioxidantes avanzados, lo que eleva las tasas de tratamiento de aditivos. Para los mezcladores en el mercado alemán de aceites de motor automotriz, estas especificaciones han duplicado el margen bruto por litro en comparación con los aceites minerales 10W-40 convencionales. FUCHS obtuvo el estatus de llenado exclusivo en fábrica para varios trenes de potencia híbridos de Mercedes-Benz en 2024, lo que subraya cómo el codesarrollo técnico asegura la tracción en el mercado de posventa. Las barreras competitivas son altas porque cada prueba de motor fallida genera costes adicionales, lo que desalienta a los nuevos entrantes tardíos. Los programas de drenaje prolongado, por tanto, orientan el mercado alemán de aceites de motor automotriz hacia una configuración de valor sobre volumen que recompensa la profundidad en investigación y desarrollo y la proximidad con los OEM.

Los aceites de base biológica y rerefinados ganan terreno tras la enmienda a la VerpackG 2025

La Ley de Envases enmendada de Alemania obliga a los comercializadores de lubricantes a aumentar el contenido reciclado en los envases y a declarar las huellas de carbono de los productos, lo que genera interés en las bases lubricantes rerefinadas y de origen biológico. TotalEnergies amplió la señal al adquirir la refinería de rerefinado de 50.000 t/año de Tecoil en 2024, añadiendo materia prima integrada verticalmente para atender a los clientes alemanes. Las encuestas a usuarios finales indican que los gestores de flotas están dispuestos a pagar una prima por el PCMO de bajo contenido en carbono verificado, especialmente cuando los objetivos ESG corporativos están vinculados a la selección de proveedores. La integración de pasaportes digitales de productos, que serán obligatorios a partir de 2030, diferencia aún más a las marcas conformes dentro del mercado alemán de aceites de motor automotriz y sustenta una fijación de precios resiliente para las formulaciones de economía circular.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| La racionalización de refinerías en la UE condiciona la disponibilidad y el precio de la base lubricante | –0.4% | Alemania, UE en general | Corto plazo (≤2 años) |

| El impuesto alemán a los productos químicos de 2025 eleva los costes de los aditivos | –0.2% | Nacional en Alemania | Corto plazo (≤2 años) |

| Los aceites falsificados en mercados en línea erosionan la confianza en las marcas | –0.1% | Alemania, con repercusión en la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La racionalización de refinerías en la UE condiciona la disponibilidad y el precio de la base lubricante

Shell reconvertirá su instalación en Wesseling para centrarse en la producción de Grupo III a partir de finales de 2025, reduciendo el Grupo I y ajustando el suministro de cadena corta. BP está reduciendo las operaciones de crudo en Gelsenkirchen para disminuir la intensidad de carbono, con lo que se reducen los flujos locales de gasóleo de vacío que alimentan los hidrotratadores de base lubricante. Los precios al contado del Grupo III bajaron a principios de 2025; sin embargo, los mezcladores más pequeños informan de dificultades para asegurar contratos plurianuales, lo que eleva el riesgo en la cadena de suministro. La dependencia de las importaciones ha aumentado hasta representar una parte de la demanda alemana de base lubricante, exponiendo a los compradores a la volatilidad del flete a través de los centros ARA. Las grandes empresas integradas preservan sus márgenes mediante precios de transferencia internos, mientras que los lubricadores independientes se enfrentan a un retraso en el traslado de costes que comprime el EBITDA. Los cambios de capacidad actúan, por tanto, como un lastre estructural sobre el mercado alemán de aceites de motor automotriz durante el horizonte de previsión.

Los aceites falsificados en mercados en línea erosionan la confianza en las marcas

Los bidones falsos de 5W-30 frecuentemente imitan los códigos de homologación de OEM, pero no superan las comprobaciones de densidad y viscosidad, lo que provoca desgaste del motor en cadena y disputas de garantía. Los propietarios de marcas deben desplegar ahora sellos QR serializados y registros de cadena de bloques, lo que aumenta los costes de envasado. El riesgo persistente de falsificación disuade a algunos talleres de actualizarse a sintéticos premium, ralentizando así la mejora del mix de valor en el mercado alemán de aceites de motor automotriz, especialmente en zonas rurales con mayor sensibilidad al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el dominio del PCMO enfrenta presión por la electrificación

El aceite de motor para automóviles de pasajeros representó el 62,35% del mercado alemán de aceites de motor automotriz en 2025, lo que refleja la histórica infraestructura de movilidad centrada en el automóvil en Alemania y la bien desarrollada red de mantenimiento de concesionarios. La adopción de vehículos eléctricos, liderada por las marcas premium, está comenzando a erosionar la demanda agregada de PCMO; sin embargo, el subsegmento mantiene aún una participación en el mercado alemán de aceites de motor automotriz, especialmente para motores de gasolina turboalimentados de alta temperatura que requieren formulaciones 0W-20 de baja concentración de SAPS. El aceite de motor para motocicletas, aunque mucho menor en volumen, registrará la caída de volumen más moderada con una CAGR de –0,95%, dado que la cultura de conducción de ocio, especialmente en Baviera y Baden-Württemberg, mantiene los vehículos de dos ruedas con motor de combustión interna bien entrados en la década de 2030. La demanda de aceite de motor para uso severo sigue vinculada a la actividad en los corredores de carga de la red de autopistas Autobahn de Alemania, donde la telemática de flotas favorece las formulaciones CK-4 10W-30 de drenaje prolongado con retención moderada de HTHS para motores diésel Euro VI. El mercado alemán de aceites de motor automotriz presenta, por tanto, un perfil a dos velocidades: los grados convencionales de PCMO en sedanes más antiguos se contraen con rapidez, mientras que los sintéticos específicos de OEM para híbridos de lujo capturan una cuota de gasto resiliente.

Los gestores de flotas priorizan la eficiencia de combustible y la reducción del tiempo de inactividad, lo que lleva a los proveedores de HDMO a adoptar mezclas FA-4 5W-30 que generan ahorros de combustible en operaciones de larga distancia. Mientras tanto, los comercializadores de MCO utilizan monoésteres de larga vida útil en estantería para aumentar los precios medios de venta al por menor. Los modelos híbridos de llenado en fábrica por OEM, como el Mercedes-Benz GLC 400e, requieren formulaciones de doble propósito que controlen el LSPI y mantengan la protección del catalizador, lo que otorga a los integradores alemanes una ventaja de pioneros. En todos los segmentos de producto, el mercado alemán de aceites de motor automotriz recompensa la química capaz de cumplir tanto con la durabilidad del postratamiento Euro-7 como con la percepción del cliente sobre el valor de marca premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles previo adquisición del informe

Por base lubricante: los grados sintéticos superan al mercado en declive

Los aceites minerales aún representaron el 52,70% del mercado alemán de aceites de motor automotriz en 2025; sin embargo, su volumen disminuyó más rápido que la tendencia general, ya que los OEM reforzaron los índices 0W y 5W que no pueden alcanzarse únicamente con existencias del Grupo I. Los sintéticos completos, en cambio, disminuyen solo un –0,83% en CAGR porque los mandatos de drenaje prolongado de Euro-7 y los OEM requieren mayor estabilidad oxidativa, lo que eleva los costes medios de tratamiento pero también amplía el margen de beneficio a medida que se amplían los diferenciales de precio. Los híbridos semisintéticos pierden relevancia estratégica, atrapados entre la fidelidad de bajo coste a los minerales y los sintéticos de verdadero alto rendimiento que aseguran la recomendación en los concesionarios.

La expansión de Shell en Wesseling hasta 300 kt/año de producción de Grupo III ofrece a los mezcladores nacionales una ventaja de proximidad, mitigando el riesgo logístico una vez que las importaciones de base lubricante rusas cesaron durante los realineamientos geopolíticos de 2024. Los proveedores se diferencian mediante tecnología de depresores del punto de fluidez, con 0W-16 enriquecido con ésteres que satisface las exigencias de arranque en frío de los ciclos de uso de los híbridos enchufables. El mercado alemán de aceites de motor automotriz migra, por tanto, hacia una estructura en barra de pesas: los usuarios de bajo poder adquisitivo se aferran al 15W-40 de bajo contenido en aditivos, mientras que los propietarios de flotas y automóviles premium adoptan sintéticos de alta gama enriquecidos con afirmaciones de contenido renovable. Esta polarización da forma a los canales de investigación y desarrollo, orientando el gasto de capital hacia actualizaciones de hidrocraqueo en lugar de la refinación por disolventes tradicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles previo adquisición del informe

Análisis geográfico

La demanda regional sigue concentrada en Renania del Norte-Westfalia, Baden-Württemberg y Baviera, gracias a las elevadas matriculaciones de vehículos y a las prósperas flotas industriales. Las iniciativas de electrificación urbana en Berlín y Hamburgo están comenzando a reducir el volumen de PCMO en los centros de cambio de aceite rápido de los concesionarios; sin embargo, los cinturones suburbanos de desplazamientos siguen favoreciendo los vehículos con motor de combustión interna por su flexibilidad de autonomía, preservando así la diversidad de la demanda de lubricantes. Los estados federales del sur muestran la mayor penetración de motocicletas, lo que amortigua la disminución del MCO y apoya un vibrante mercado de posventa para ésteres de alto rendimiento y limpiadores especiales de inyectores de dos tiempos.

Las regiones orientales, como Sajonia y Turingia, ofrecen espacio de almacenamiento competitivo en costes, lo que atrae centros de distribución de lubricantes impulsados por el comercio electrónico que acortan los plazos de entrega hacia Polonia y la República Checa. A pesar de la electrificación, el corredor de automóviles premium Múnich–Stuttgart mantiene el consumo de aceite por vehículo, ya que las especificaciones de los OEM imponen fidelidad a los concesionarios. Por el contrario, la rural Schleswig-Holstein muestra un notable cambio hacia el 10W-40 de marca blanca adquirido a través de minoristas de descuento, lo que ilustra la divergencia en la elasticidad de precios dentro de una misma frontera nacional.

Las próximas ampliaciones del corredor TEN-T de la UE aumentarán el volumen de transporte de larga distancia a través de los centros logísticos de Renania, apoyando indirectamente las ventas de HDMO incluso cuando los lubricantes para automóviles de pasajeros resulten menos competitivos. Al mismo tiempo, las zonas de bajas emisiones planificadas restringen la circulación de vehículos diésel más antiguos en los centros urbanos, lo que lleva a los operadores de flotas a modernizarse y reduce temporalmente el volumen de llenado inicial en fábrica. Estas corrientes compensatorias confirman que la heterogeneidad de las políticas locales es una capa vital de diligencia debida al trazar la estrategia de canal dentro del mercado de aceites de motor automotriz de Alemania.

Panorama competitivo

El mercado alemán de aceites de motor automotriz presenta un panorama competitivo moderadamente consolidado. FUCHS, con sede en Mannheim, continuó profundizando su alineación con los OEM, asegurando el estatus de llenado en fábrica para los trenes de potencia híbridos de Mercedes y lanzando una gama propia de fluidos electrónicos para cajas de cambios y circuitos de gestión térmica. La intensidad competitiva se agudiza a medida que los litros agregados disminuyen. Las empresas líderes invierten en capacidades de laboratorio que acortan los ciclos de homologación, un movimiento que las empresas independientes no pueden replicar fácilmente. Las plataformas de suscripción digital que combinan análisis de lubricantes con datos de telemática diferencian ahora los modelos de servicio, desplazando el énfasis de las ventas de productos a la garantía de tiempo de actividad. La gravedad de la innovación se inclina hacia las ofertas de economía circular. Los mezcladores alemanes medianos responden coinvirtiendo en refinerías de rerefinado regionales para asegurar el suministro de materias primas y cubrir la volatilidad en los precios del Grupo III virgen. Los avances en paquetes de potenciadores de detergencia independientes permiten la personalización in situ, lo que permite a los distribuidores mantener un menor número de referencias de productos acabados.

Líderes del sector de aceites de motor automotriz de Alemania

Shell plc

LIQUI MOLY

BP Plc

FUCHS

Exxon Mobil Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: BP Plc inició una revisión de su unidad de lubricantes Castrol, valorada en hasta 10.000 millones de USD, como parte de un programa de desinversión más amplio que se extenderá hasta 2027. El resultado tendrá impacto en la presencia de Castrol en Alemania, donde la marca mantiene una participación notable en el mercado premium de PCMO.

- Septiembre de 2024: Chevron designó a Finke Mineralölwerk como distribuidor exclusivo en Alemania de los lubricantes de la marca Texaco, aprovechando 70 oficinas de ventas regionales para ampliar el alcance en los canales de talleres independientes.

Alcance del informe del mercado de aceites de motor automotriz de Alemania

| Aceite de motor para automóviles de pasajeros (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados | |

| Aceite de motor para uso severo (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados | |

| Aceite de motor para motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrados | |

| Otros grados |

| Mineral |

| Sintético |

| Semisintético |

| De base biológica |

| Por tipo de producto | Aceite de motor para automóviles de pasajeros (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Aceite de motor para uso severo (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Aceite de motor para motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrados | ||

| Otros grados | ||

| Por base lubricante | Mineral | |

| Sintético | ||

| Semisintético | ||

| De base biológica | ||

Preguntas clave respondidas en el informe

¿Qué volumen de aceite de motor consumirá Alemania en 2031?

Se prevé que la demanda disminuya hasta 256,53 millones de litros, lo que refleja una CAGR de -1,11% a partir de 2026.

¿Qué categoría de lubricante sigue registrando la mayor participación en los vehículos alemanes?

El aceite de motor para automóviles de pasajeros lidera con el 62,35% del consumo nacional en 2025.

¿Qué mantiene a las formulaciones sintéticas más resilientes que los grados minerales?

Las normas de emisiones Euro-7 y las homologaciones de drenaje prolongado de OEM requieren mezclas de Grupo III de baja viscosidad, lo que limita su declive a una CAGR de –0,83%.

¿Cómo influye Euro-7 en las especificaciones que los talleres deben mantener en existencias?

La norma impulsa la adopción de aceites 0W-20 y 0W-16 que cumplen con límites más estrictos de partículas y NOx y cuentan con homologaciones de OEM como VW 508 00/509 00.

Última actualización de la página el: