Tamaño y Cuota del Mercado de Computación para el Usuario Final

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.47 Mil millones de dólares |

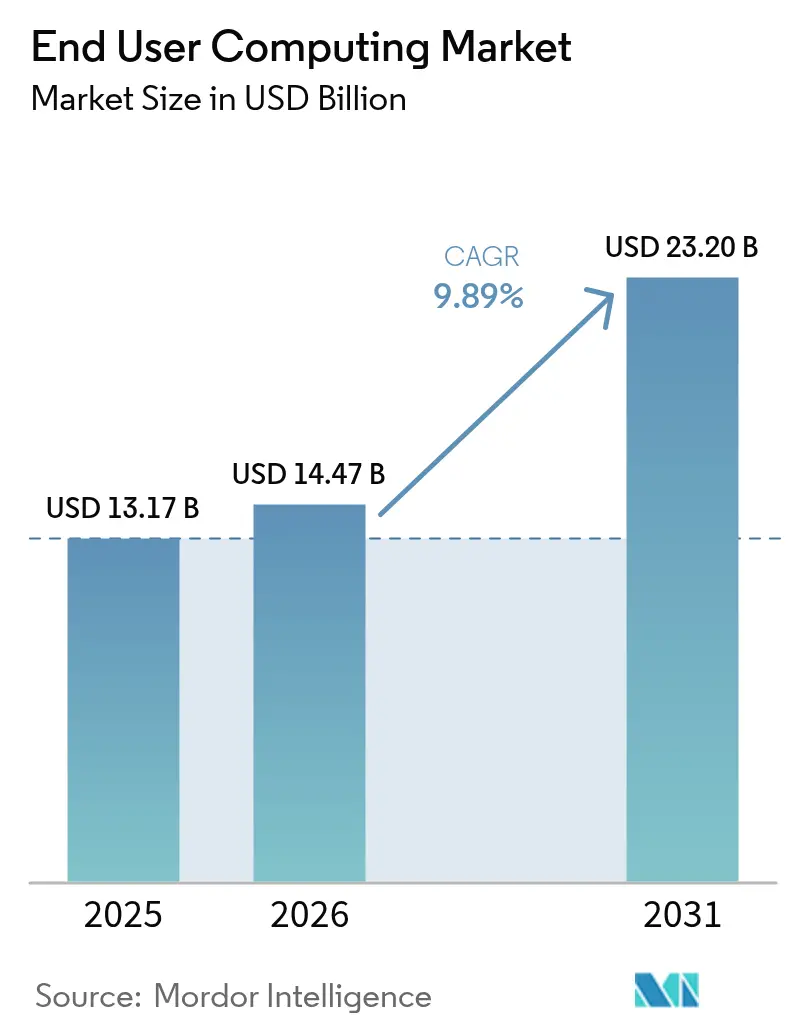

| Tamaño del Mercado (2031) | 23.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación para el Usuario Final por Mordor Intelligence

El tamaño del mercado de computación para el usuario final fue valorado en USD 13,17 mil millones en 2025 y se estima que crecerá desde USD 14,47 mil millones en 2026 hasta alcanzar USD 23,2 mil millones en 2031, a una CAGR del 9,89% durante el período de pronóstico (2026-2031). Esta expansión sostenida está impulsada por programas de lugar de trabajo digital a gran escala, ciclos obligatorios de actualización de hardware previos a la fecha de fin de soporte de Windows 10 y un rápido desplazamiento hacia escritorios virtuales alojados en la nube que reducen los gastos de capital al tiempo que mejoran la flexibilidad. La demanda se amplifica aún más por organizaciones que implementan terminales con capacidad de IA que pueden procesar modelos generativos localmente, así como por la sólida adopción de políticas de dispositivo propio (BYOD) en el 82% de las empresas. Adicionalmente, existe una creciente inversión en gestión unificada de terminales para proteger una amplia gama de dispositivos. La intensidad competitiva sigue siendo alta a medida que los proveedores compiten por agrupar sistemas operativos de terminales, software de virtualización, servicios en la nube y herramientas de IA en una única propuesta de valor, lo que obliga a los compradores a evaluar la certeza de la hoja de ruta, la estabilidad de las licencias y las salvaguardas de soberanía de datos. El mercado de computación para el usuario final también se beneficia de las asociaciones en el borde de las telecomunicaciones que acercan las cargas de trabajo de realidad aumentada y realidad virtual con latencia ultralow a los trabajadores de campo, ampliando así los casos de uso direccionables.

Conclusiones Clave del Informe

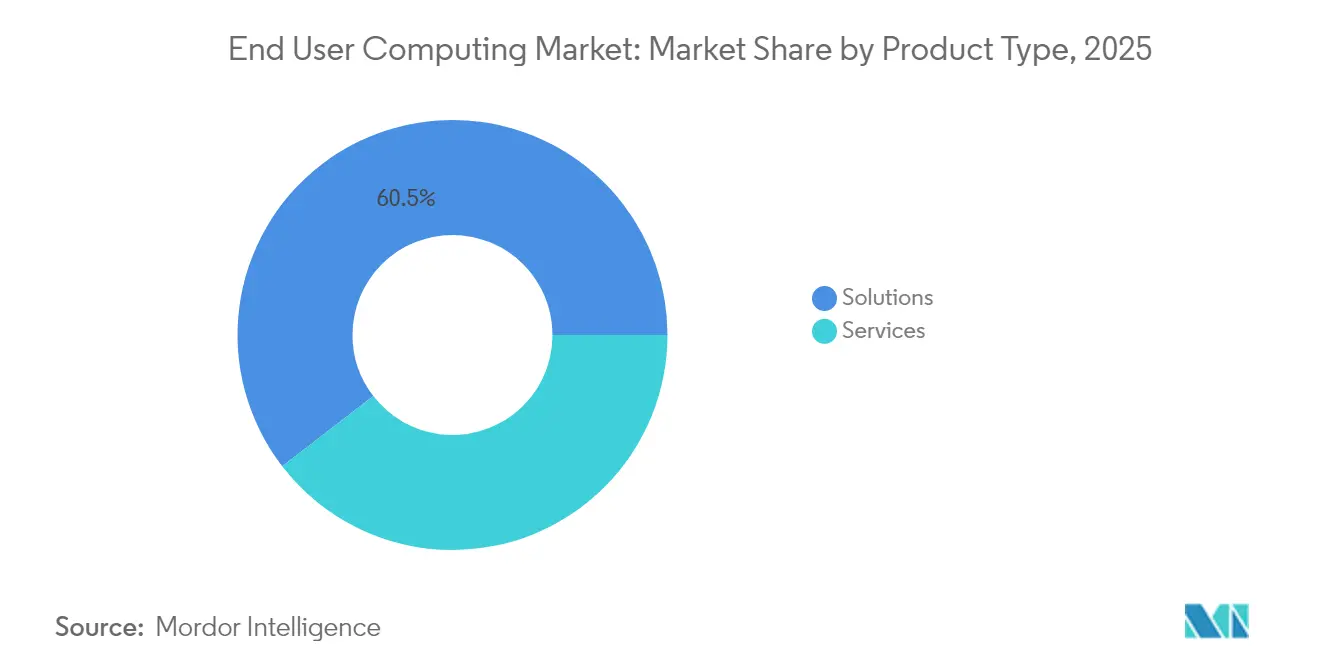

- Por tipo de producto, las Soluciones tuvieron la mayor cuota de mercado en 2025 con un 60,45%, mientras que los Servicios Gestionados se proyectan para crecer más rápidamente entre 2026 y 2031 con una CAGR del 10,05%.

- Por tamaño de organización, las Grandes Empresas dominaron en 2025 con una cuota del 45,85%, mientras que se espera que las Pequeñas y Medianas Empresas se expandan más rápidamente, creciendo a una CAGR del 10,25%.

- Por modo de implementación, las soluciones locales lideraron con una cuota de mercado del 28,95% en 2025, mientras que se prevé que los despliegues en la Nube crezcan más rápido con una CAGR del 10,38%.

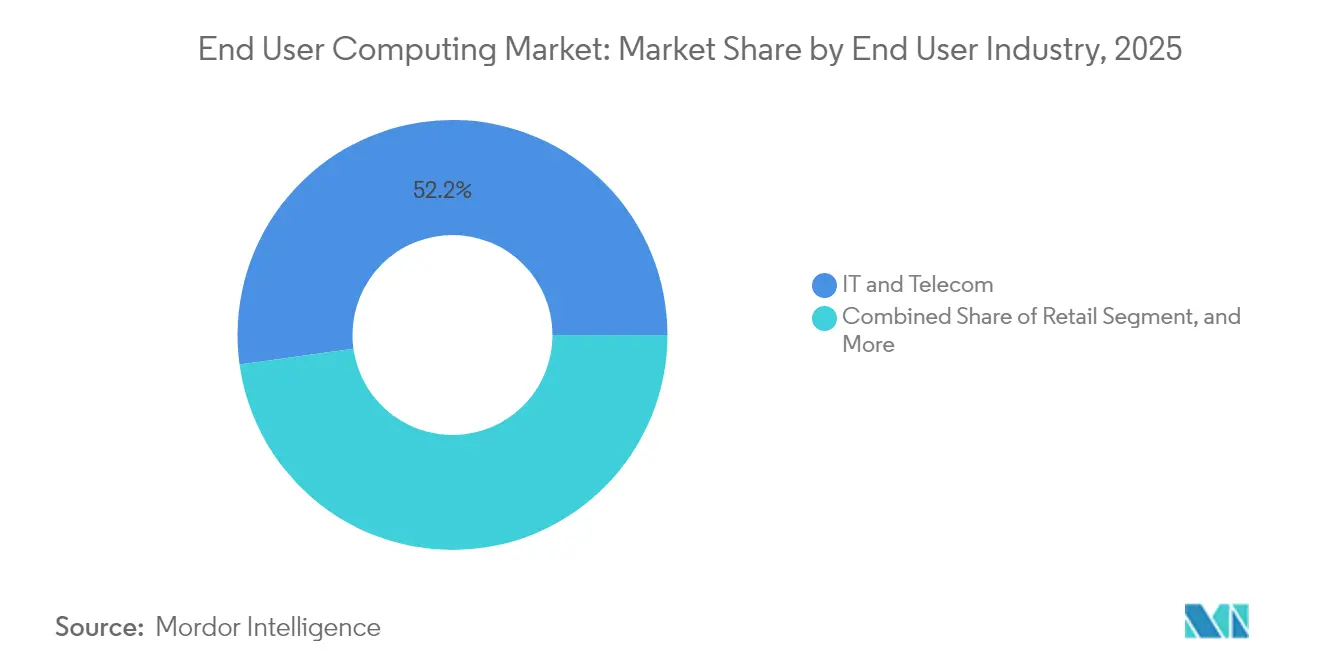

- Por industria del usuario final, TI y Telecomunicaciones representó la mayor cuota en 2025 con el 52,20%, mientras que se proyecta que la Atención Médica sea el sector de más rápido crecimiento con una CAGR del 9,97%.

- Por modelo de entrega, la Infraestructura de Escritorio Virtual lideró con una cuota del 36,65% en 2025, mientras que se espera que el Escritorio como Servicio crezca a una CAGR del 10,12%.

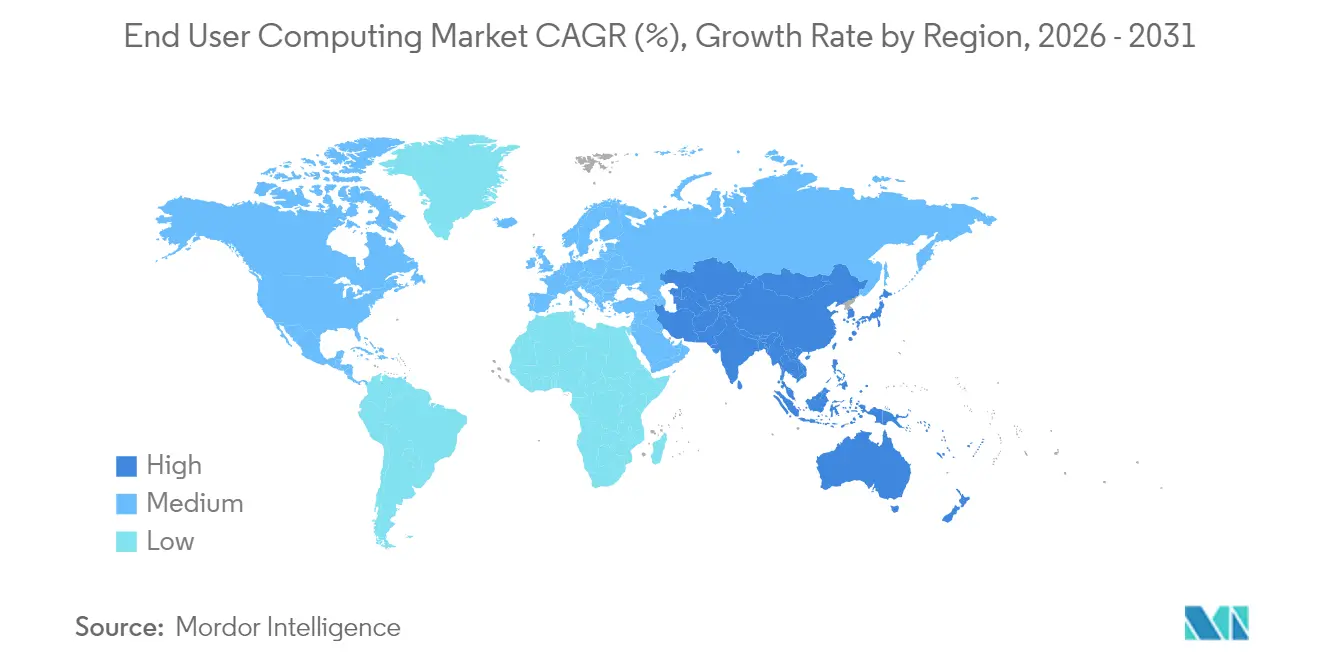

- Por geografía, Asia Pacífico fue el mayor mercado regional en 2025 con una cuota del 62,40%, y también se prevé que sea la región de más rápido crecimiento con una CAGR del 10,72%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Computación para el Usuario Final

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Impulso para aumentar la productividad de los empleados mediante espacios de trabajo digitales | +2.8% | Global (APAC liderando) | Mediano plazo (2-4 años) |

| Adopción creciente de virtualización de escritorios y aplicaciones basada en la nube | +2.5% | América del Norte, Europa, APAC de rápida expansión | Corto plazo (≤ 2 años) |

| Aumento de las políticas BYOD y la fuerza laboral móvil que requieren gestión unificada de terminales | +2.1% | Global | Corto plazo (≤ 2 años) |

| Fin de soporte de Windows 10 que desencadena ciclos de actualización de PC empresariales | +1.8% | Global | Corto plazo (≤ 2 años) |

| Surgimiento de terminales con capacidad de IA que habilitan cargas de trabajo de IA generativa en el dispositivo | +1.6% | América del Norte, APAC | Largo plazo (≥ 4 años) |

| Asociaciones de borde-nube con operadoras de telecomunicaciones que habilitan computación para el usuario final con latencia ultralow para AR-VR en campo | +0.9% | APAC, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso para Aumentar la Productividad de los Empleados mediante Espacios de Trabajo Digitales

Las empresas están reimaginando la productividad combinando escritorios virtuales, suites de colaboración y copilotos de IA dentro de un único espacio de trabajo digital. Las organizaciones que alcanzan niveles avanzados de madurez en el lugar de trabajo reportan un aumento del 57,8% en las métricas positivas de experiencia del empleado, gracias a un acceso más rápido a los recursos, el autoservicio de aplicaciones y controles de seguridad uniformes. Los primeros datos de campo de Microsoft muestran que los copilotos de IA ahorran aproximadamente 10 horas por empleado cada mes, lo que se traduce en ganancias de capacidad tangibles. El resultado es una mejora medible en la innovación, la inclusión y el bienestar, ya que el cambio fluido entre dispositivos y los flujos de trabajo automatizados reducen la fricción y el agotamiento.

Adopción Creciente de Virtualización de Escritorios y Aplicaciones Basada en la Nube

El alojamiento de escritorios basado en el consumo está escalando rápidamente porque elimina el gasto de capital y acorta los plazos de implementación de meses a días. El uso en producción de Azure Virtual Desktop ya abarca el 26% de las organizaciones encuestadas, con el 58% planificando implementaciones en los próximos dos años, impulsado por el escalado basado en políticas, los precios de pago por uso y la integración nativa con Microsoft 365. Los proveedores de atención médica ilustran el lado positivo: los escritorios entregados a través del navegador registraron inicios de sesión de menos de un minuto, liberando a los médicos para pasar más tiempo con los pacientes y menos en estados de espera de TI.

Aumento de las Políticas BYOD y la Fuerza Laboral Móvil que Requieren Gestión Unificada de Terminales

La fuerza laboral móvil de los Estados Unidos por sí sola supera ahora los 93,5 millones de trabajadores, lo que obliga a los equipos de TI a proteger dispositivos personales, como teléfonos, tabletas y portátiles, sin obstaculizar la elección del usuario.[3]Hypori Inc., "Estrategias de Fuerza Laboral Móvil," hypori.comUn programa BYOD maduro puede ahorrar USD 341 por empleado cada año, sin embargo, el 82% de las infracciones aún involucran error humano, lo que lleva a las empresas a invertir en autenticación de confianza cero, borrado remoto y espacios de trabajo en contenedores.[1]Ntiva Inc., "Lo que su Política BYOD Necesita en 2024," ntiva.com La gestión unificada de terminales aporta coherencia de políticas a esta dispersión, integrando telemetría de dispositivos, automatización de parches y análisis de experiencia en una única consola.

Fin de Soporte de Windows 10 que Desencadena Ciclos de Actualización de PC Empresariales

Microsoft finaliza el soporte extendido de Windows 10 en octubre de 2025, exponiendo los PC sin parches a un riesgo de infracción un 74% mayor. Las verificaciones de elegibilidad de hardware revelan que aproximadamente el 40% de los PC empresariales carecen de TPM 2.0 o una CPU compatible, lo que obliga a las organizaciones a cambiar los dispositivos o virtualizar el escritorio. Muchos compradores ven la actualización obligatoria como una oportunidad para pasar a implementaciones sin intervención mediante Windows Autopilot e Intune, mientras estandarizan en conjuntos de chips preparados para IA para garantizar el futuro de sus inversiones.

Análisis de Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complejidad en la integración de la computación para el usuario final con aplicaciones e infraestructura heredadas | -1.4% | Global, segmentos verticales fuertemente regulados | Mediano plazo (2-4 años) |

| Altos costos iniciales de transformación para migraciones de VDI y Escritorio como Servicio | -1.1% | Pequeñas y Medianas Empresas, regiones sensibles al costo | Corto plazo (≤ 2 años) |

| Incertidumbre de licencias impulsada por la consolidación de proveedores | -0.8% | Base global de clientes de VMware | Corto plazo (≤ 2 años) |

| Preocupaciones de soberanía de datos que dificultan la adopción completa de la nube | -0.6% | Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad en la Integración de la Computación para el Usuario Final con Aplicaciones e Infraestructura Heredadas

Los bancos, hospitales y organismos gubernamentales aún dependen de aplicaciones de cliente pesado vinculadas a versiones específicas del sistema operativo, asignaciones de unidades codificadas de forma fija o periféricos de puerto serie. Los escritorios virtuales deben replicar estas dependencias mientras garantizan tiempos de respuesta en milisegundos en flujos de trabajo de misión crítica. Los proyectos de integración, por lo tanto, agregan middleware, API y entornos de prueba paralelos, lo que extiende los plazos e infla los costos. Las brechas en la gestión del cambio socavan aún más el retorno sobre la inversión; el 73% de los empleados que se trasladan a espacios de trabajo digitales sin capacitación estructurada se sienten desconectados, lo que pone en riesgo la reversión del proyecto. Las empresas mitigan el retraso mediante la incorporación gradual de cargas de trabajo, la reescritura de monolitos en servicios modulares y la introducción de análisis de experiencia de usuario que identifican cuellos de botella en la adopción de manera temprana.

Altos Costos Iniciales de Transformación para Migraciones de VDI y Escritorio como Servicio

Las tarifas de licencias, infraestructura, consultoría y capacitación de usuarios producen barreras de entrada pronunciadas, particularmente para las pequeñas y medianas empresas. La infraestructura de escritorio virtual local requiere servidores, almacenamiento, GPU y administradores especializados, mientras que el Escritorio como Servicio alojado en la nube convierte el gasto en OPEX pero puede dispararse a medida que las fuerzas laborales escalan de manera impredecible. Los proveedores de Escritorio como Servicio gestionado prometen ahorros de hasta el 60% mediante la agrupación de conocimientos y la automatización de parches, sin embargo, los clientes deben dominar la medición y el dimensionamiento correcto para evitar costos excesivos. Los obstáculos de inversión a menudo retrasan la adopción hasta que un evento importante, como el fin de vida del sistema operativo o la reubicación de oficinas, crea un caso de negocio ineludible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Dominan, los Servicios se Aceleran

Las Soluciones retuvieron el 60,45% de la cuota del mercado de computación para el usuario final en 2025, respaldadas por plataformas de infraestructura de escritorio virtual maduras, suites de gestión de dispositivos y herramientas de gestión de activos de software que en conjunto generaron aproximadamente USD 8 mil millones en ingresos recurrentes anuales. Los proveedores utilizan consolas unificadas para orquestar terminales, aplicaciones y seguridad, lo que simplifica las auditorías de cumplimiento en miles de activos. El crecimiento ahora se inclina hacia los servicios gestionados, con una CAGR del 10,05%, ya que las empresas prefieren contratos basados en resultados que delegan las tareas de parcheo, escalado y monitoreo de experiencia a especialistas.

Los proveedores de servicios gestionados integran capacidades de observabilidad impulsadas por IA y de autocorrección, lo que permite a los clientes pasar de la gestión reactiva de tickets a la optimización proactiva. Los clientes del sector sanitario, por ejemplo, adoptan paquetes de Dispositivo como Servicio que convierten el gasto de capital en gasto operativo predecible y entregan estaciones de trabajo clínicas preconfiguradas en ciclos de actualización de 36 meses, reduciendo los volúmenes del servicio de asistencia técnica en porcentajes de dos dígitos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: La Escala de las Grandes Empresas se Encuentra con la Agilidad de las Pymes

Las grandes empresas controlaron el 45,85% del tamaño del mercado de computación para el usuario final en 2025 y dependen de integraciones personalizadas, capas de confianza cero e identidad federada global para proteger a decenas de miles de usuarios. Las licencias concurrentes y el talento interno les otorgan costos operativos por puesto más bajos, sin embargo, los mandatos de actualización de hardware y los ciclos de mejora de IA obligan a una reinversión continua.

Las pequeñas y medianas empresas, por el contrario, se expanden a una CAGR del 10,25% porque los escritorios nativos de la nube eliminan la necesidad de espacio en el centro de datos o personal especializado. Los espacios de trabajo iniciados desde el navegador se implementan en menos de 48 horas e incluyen escalado automático, copia de seguridad y plantillas de cumplimiento. Para muchas pequeñas y medianas empresas, el fin de soporte de Windows 10 es un desencadenante para pasar directamente a los escritorios en la nube, evitando los gastos de hardware y accediendo instantáneamente a entornos preparados para Windows 11.

Por Modo de Implementación: El Impulso de la Nube Supera el Control Local

Los entornos locales aún mantienen una cuota del 28,95% en 2025, favorecidos por entidades de defensa, finanzas y atención médica que priorizan la residencia de datos y el rendimiento determinístico. La co-ubicación dentro de las redes de área local corporativas también admite tareas de imágenes o CAD sensibles a la latencia. La contrapartida es un elevado gasto de capital y la dependencia de escasos expertos en virtualización.

Los terminales en la nube son el claro motor de crecimiento, con una CAGR del 10,38%, liderados por Azure Virtual Desktop y ofertas similares que integran acceso condicional, escalado automático y facturación basada en el consumo. Los planes de implementación híbrida dominan las hojas de ruta empresariales: las cargas de trabajo sensibles permanecen en las instalaciones, mientras que la capacidad de expansión, la recuperación ante desastres y el acceso de los contratistas se trasladan a las regiones de la nube más cercanas a los usuarios, reduciendo la latencia sin ceder la gobernanza.

Por Industria del Usuario Final: TI y Telecomunicaciones Lidera, la Atención Médica Surge

Los operadores de TI y telecomunicaciones generaron el 52,20% de sus ingresos en 2025, aprovechando los escritorios virtuales para aislar entornos de desarrollo en sandbox, proteger a los agentes de centros de llamadas y experimentar con la computación en el borde 5G que aloja diagnósticos de campo habilitados con realidad aumentada. El personal técnicamente competente del sector acelera los ciclos de adopción e impulsa las primeras pruebas de concepto.

La atención médica registra la CAGR más rápida del 9,97% a medida que los hospitales modernizan sus espacios de trabajo clínicos. Los escritorios virtuales acelerados por GPU renderizan imágenes médicas en tiempo real, manteniendo los datos de los pacientes dentro de centros de datos seguros que admiten consultas de telesalud, colaboración interdisciplinaria y rondas hospitalarias móviles. Los primeros pilotos muestran que los médicos recuperan hasta 30 minutos diarios y las enfermeras hasta 50 minutos mediante el inicio de sesión único itinerante.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Entrega: Fundamento de VDI, Innovación con Escritorio como Servicio

La infraestructura de escritorio virtual representó el 36,65% del tamaño del mercado de computación para el usuario final en 2025 y sigue siendo la columna vertebral para las organizaciones que exigen pleno control sobre los hipervisores, el almacenamiento y las redes. Las GPU virtuales de NVIDIA permiten la operación fluida de aplicaciones con uso intensivo de gráficos para arquitectos y radiólogos, manteniendo la paridad de rendimiento con las estaciones de trabajo de alta gama.

El Escritorio como Servicio, con una CAGR del 10,12%, elimina por completo las cargas de infraestructura. Microsoft, Citrix y proveedores especializados combinan el escalado automático, los paneles de cumplimiento y la copia de seguridad integrada, permitiendo a los clientes poner en marcha espacios de trabajo globales a través de API. Gartner proyecta que los escritorios virtuales serán rentables para el 95% de los empleados en 2027, destacando el Escritorio como Servicio como la trayectoria principal para el trabajo del conocimiento.

Análisis Geográfico

Asia Pacífico controló el 62,40% del mercado de computación para el usuario final en 2025 y se proyecta que registre una CAGR regional del 10,72% desde 2026 hasta 2031. Una encuesta de Zoho revela que las organizaciones de APAC han alcanzado una puntuación de madurez del lugar de trabajo digital del 66,35%, cinco puntos por encima del promedio global, con el 76% alcanzando niveles avanzados. La penetración de las herramientas habilitadas con IA (54%) y el chat de equipo (72%) ejemplifica una mentalidad de móvil primero, mientras que los continuos despliegues de 5G crean terreno fértil para los escritorios virtuales mejorados con el borde.

América del Norte exhibe entornos de infraestructura de escritorio virtual arraigados en sectores regulados y lidera la adopción temprana de copilotos de IA, que ahorran aproximadamente 10 horas por usuario al mes. El corte de soporte de Windows 10 trae una ola inmediata de actualizaciones que favorece la gestión moderna de terminales y el Escritorio como Servicio. Europa refleja el patrón pero agrega estrictos mandatos del RGPD, orientando a las multinacionales hacia implementaciones híbridas que equilibran la residencia local de datos con la escala global de la nube.

Los mercados emergentes en Oriente Medio, África y América Latina tratan los escritorios en la nube como una oportunidad de salto tecnológico para superar la infraestructura heredada. Los modelos de consumo se alinean con las restricciones presupuestarias, mientras que las colaboraciones en el borde con las telecomunicaciones prometen latencias inferiores a 20 milisegundos para escenarios de mantenimiento de campo inmersivo o asistencia remota. Los gobiernos codifican cada vez más las normas de localización de datos, fomentando zonas regionales de nube y pilas de infraestructura de escritorio virtual soberana que pueden interconectarse con plataformas globales.

Panorama Competitivo

La consolidación de proveedores ha remodelado la dinámica competitiva, dando lugar a un campo moderadamente concentrado donde los cinco principales proveedores poseen aproximadamente el 60% de la cuota. KKR separó la división de computación para el usuario final de VMware por USD 4 mil millones y la relanzó como Omnissa, heredando instantáneamente USD 1,5 mil millones en ingresos recurrentes anuales y 26.000 clientes. Omnissa está ahora añadiendo diagnósticos impulsados por IA, autocorrección y asistentes de chat "Omni" mientras extiende App Volumes desde la infraestructura de escritorio virtual a los PC físicos.

Citrix fortaleció su plano de control mediante la adquisición de eLux, un sistema operativo de terminal que se ejecuta en 2,5 millones de dispositivos, permitiendo clientes ligeros y seguros que se integran con su pila de gestión. HP apuntó a la capa de experiencia a través de su adquisición de Vyopta, integrando análisis de colaboración que identifican la utilización de salas de reuniones y anomalías en la calidad de voz. Qualcomm ingresó al mercado con una suite de dispositivos de IA local, permitiendo a las empresas ejecutar modelos generativos localmente, reduciendo los costos de inferencia en la nube y preservando la soberanía de datos.

La diferenciación ahora depende de la cohesión de la plataforma de extremo a extremo: el firmware del dispositivo, el sistema operativo, la virtualización, las políticas de seguridad y los flujos de trabajo de IA se están tejiendo en ofertas unificadas. Los compradores evalúan la certeza de la hoja de ruta, especialmente cuando los términos de licencia pueden cambiar abruptamente después de adquisiciones. La confianza en los controles de soberanía de datos y los ciclos de parches de día cero están emergiendo como factores determinantes en las adquisiciones junto con las métricas tradicionales de costo y rendimiento.

Líderes de la Industria de Computación para el Usuario Final

Genpact

Citrix Systems, Inc.

Vmware, Inc.

Fujitsu Ltd.

Hitachi

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Citrix adquirió Unicon GmbH, integrando el sistema operativo de cliente ligero eLux implementado en 2,5 millones de terminales.

- Junio de 2025: IGEL adquirió Stratodesk para profundizar su experiencia en sistemas operativos de terminales seguros.

- Junio de 2025: Omnissa amplió App Volumes para admitir PC físicos, apuntando al 95% de la base instalada global de PC.

- Marzo de 2025: Omnissa presentó un programa de socios de tres niveles que recompensa los proyectos basados en resultados sobre la reventa de productos.

- Enero de 2025: Qualcomm lanzó una Suite de Dispositivo de IA Local y Suite de Inferencia para flujos de trabajo específicos de industria vertical.

Alcance del Informe Global del Mercado de Computación para el Usuario Final

La computación para el usuario final (EUC) abarca el acceso de los usuarios a las aplicaciones empresariales y a los datos en cualquier lugar y en cualquier momento, utilizando uno o más dispositivos para acceder a la infraestructura de escritorio virtual (VDI) ubicada ya sea en las instalaciones de la empresa o en la nube pública.

El mercado de computación para el usuario final está segmentado por tipo (solución [infraestructura de escritorio virtual, gestión de dispositivos y otras soluciones] y servicios), tamaño de organización (grandes empresas y pequeñas y medianas empresas), modo de implementación (local y nube), industria del usuario final (TI y telecomunicaciones, banca, servicios financieros y seguros) y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África). El informe ofrece pronósticos y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Soluciones | Infraestructura de Escritorio Virtual |

| Gestión de Dispositivos | |

| Comunicación Unificada | |

| Gestión de Activos de Software | |

| Servicios |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Local |

| Nube |

| Híbrido |

| TI y Telecomunicaciones |

| Banca, Servicios Financieros y Seguros |

| Atención Médica |

| Comercio Minorista |

| Gobierno |

| Educación |

| Transporte y Logística |

| Infraestructura de Escritorio Virtual |

| Escritorio como Servicio |

| Espacios de Trabajo en la Nube |

| Gestión de Movilidad Empresarial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| África del Norte | |

| Resto de África |

| Por Tipo de Producto | Soluciones | Infraestructura de Escritorio Virtual |

| Gestión de Dispositivos | ||

| Comunicación Unificada | ||

| Gestión de Activos de Software | ||

| Servicios | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Industria del Usuario Final | TI y Telecomunicaciones | |

| Banca, Servicios Financieros y Seguros | ||

| Atención Médica | ||

| Comercio Minorista | ||

| Gobierno | ||

| Educación | ||

| Transporte y Logística | ||

| Por Modelo de Entrega | Infraestructura de Escritorio Virtual | |

| Escritorio como Servicio | ||

| Espacios de Trabajo en la Nube | ||

| Gestión de Movilidad Empresarial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| África del Norte | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de computación para el usuario final en 2026?

El tamaño del mercado de instrumentación de procesos está valorado en USD 14,47 mil millones en 2026.

¿Qué impulsa el cambio de VDI a Escritorio como Servicio?

Se sitúa en USD 14,47 mil millones y se proyecta que alcance USD 23,2 mil millones en 2031.

¿Qué impulsa el cambio de VDI a Escritorio como Servicio?

Las organizaciones buscan escalado elástico, menores costos iniciales y seguridad gestionada por el proveedor, impulsando el Escritorio como Servicio a una CAGR del 10,12% hasta 2031.

¿Por qué Asia Pacífico lidera la adopción?

Las empresas de APAC registran las puntuaciones más altas de madurez del lugar de trabajo digital, despliegues agresivos de 5G y la adopción más rápida de herramientas habilitadas con IA.

¿Cómo afectará el fin de soporte de Windows 10 al gasto?

La fecha límite de octubre de 2025 fuerza actualizaciones de hardware y acelera los traslados a escritorios en la nube que admiten Windows 11 sin necesidad de nuevos PC.

¿Qué segmento vertical de la industria está creciendo más rápido?

La atención médica, expandiéndose a una CAGR del 9,97%, a medida que los hospitales implementan escritorios virtuales para proteger los datos de los pacientes y mejorar la movilidad de los médicos.

¿Qué papel juega la IA en las plataformas modernas de computación para el usuario final?

Los copilotos de IA ahorran aproximadamente 10 horas por empleado al mes, mientras que la inferencia en el dispositivo preserva la soberanía de datos y reduce los costos en la nube.

Última actualización de la página el: