Tamaño y Participación del Mercado de Automatización de Fin de Línea y Manejo Integrado de Cajas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

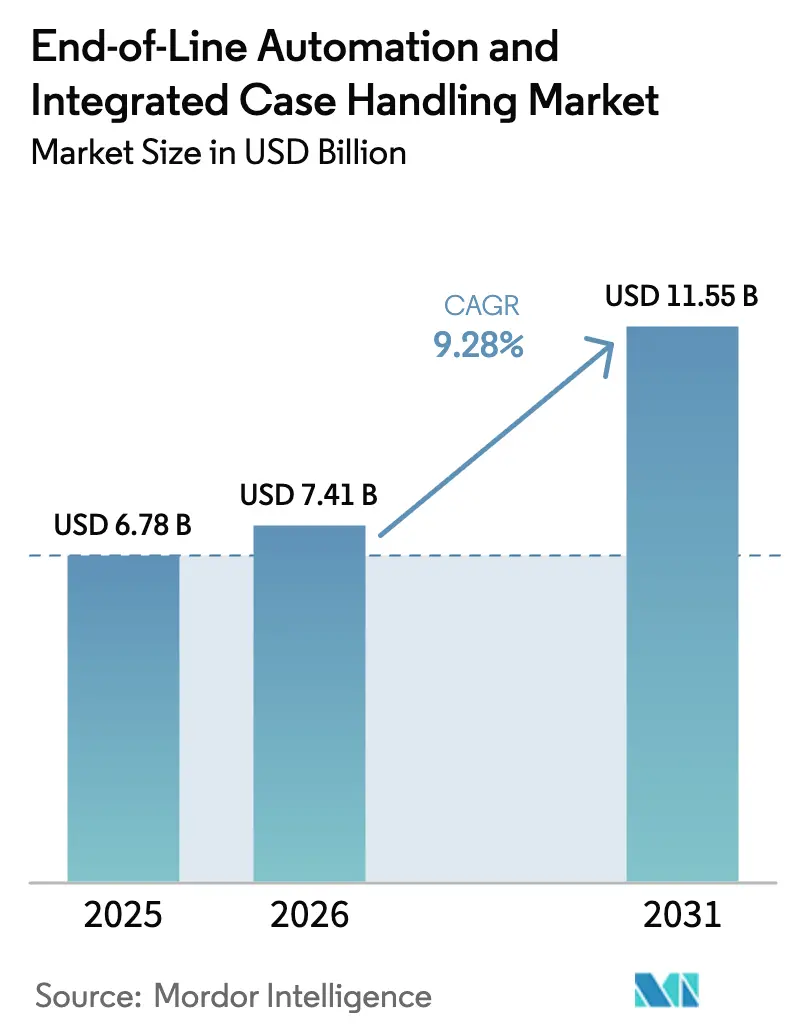

| Tamaño del Mercado (2026) | 7.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.55 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

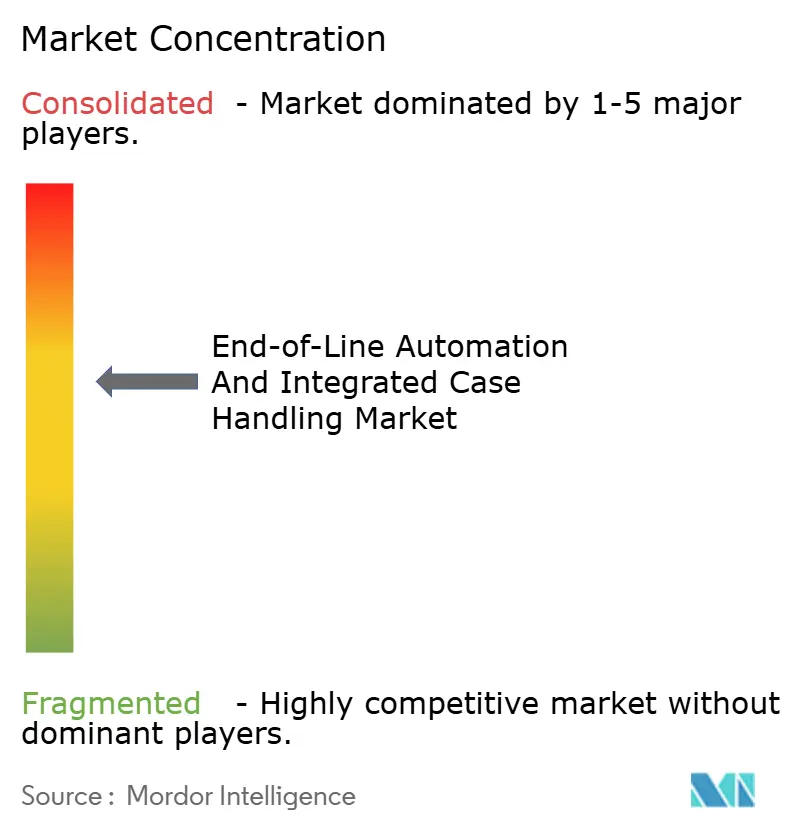

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Fin de Línea y Manejo Integrado de Cajas por Mordor Intelligence

El tamaño del mercado de Automatización de Fin de Línea en 2026 se estima en USD 7,41 mil millones, creciendo desde el valor de 2025 de USD 6,78 mil millones, con proyecciones para 2031 que muestran USD 11,55 mil millones, creciendo a una CAGR del 9,28% durante 2026-2031. Los ciclos de inversión recientes indican que los fabricantes están pasando de soluciones puntuales hacia líneas integradas y centradas en datos que logran un equilibrio entre la diversidad de SKU y el alto rendimiento. La demanda está respaldada por mercados laborales ajustados en los almacenes, la rápida expansión de los nodos de cumplimiento del comercio electrónico y las mayores expectativas de operaciones ininterrumpidas las 24 horas del día, los 7 días de la semana. Los fabricantes de equipos responden con máquinas modulares, arquitecturas de software abiertas y redes de sensores generalizadas que reducen el tiempo de inactividad no planificado. El gasto de capital sigue siendo más sólido en los sectores de alimentos, bebidas y cuidado personal; sin embargo, las ganancias incrementales más rápidas provienen de los minoristas omnicanal que modernizan instalaciones existentes para cumplir sus compromisos de envío directo al consumidor.

Conclusiones Clave del Informe

- Por tipo de solución, las empacadoras de cajas capturaron el 26,12% de la participación del Mercado de Automatización de Fin de Línea y Manejo Integrado de Cajas en 2025.

- Por nivel de automatización, se proyecta que el tamaño del Mercado de Automatización de Fin de Línea y Manejo Integrado de Cajas para sistemas totalmente automatizados crezca a una CAGR del 11,76% entre 2026 y 2031.

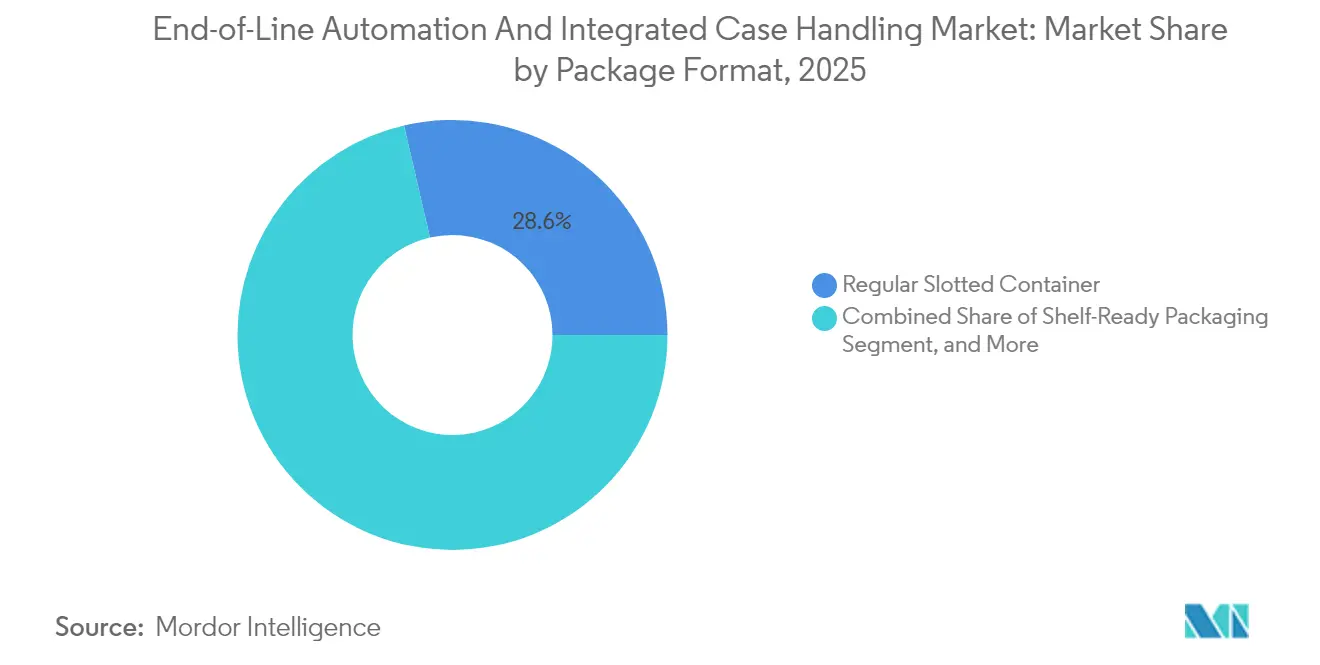

- Por formato de empaque, los contenedores ranurados regulares capturaron el 28,62% de la participación del Mercado de Automatización de Fin de Línea y Manejo Integrado de Cajas en 2025.

- Por industria de usuario final, se proyecta que el tamaño del Mercado de Automatización de Fin de Línea y Manejo Integrado de Cajas para el comercio electrónico y el comercio minorista crezca a una CAGR del 10,19% entre 2026 y 2031.

- Por geografía, Asia-Pacífico capturó el 37,05% de la participación del Mercado de Automatización de Fin de Línea y Manejo Integrado de Cajas en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Automatización de Fin de Línea y Manejo Integrado de Cajas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Proliferación de SKU que Demanda Empaque de Cajas Flexible | +2.1% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Paletizadores Robóticos Guiados por Visión | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Cambio hacia el Comercio Electrónico que Impulsa el Cumplimiento de Alto Surtido y Bajo Volumen | +1.9% | Global, con ganancias tempranas en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra y Escalada Salarial en Almacenes | +2.3% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración del Mantenimiento Predictivo Basado en IoT para Mejorar el Tiempo de Actividad | +1.0% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mandatos de Sostenibilidad que Impulsan la Reducción de Materiales en el Fin de Línea | +0.8% | Europa a la cabeza, seguida de América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Proliferación de SKU Exige un Empaque de Cajas Flexible

Las empresas de bienes de consumo envasados reportan un crecimiento anual de SKU de casi el 20%, lo que obliga a los operadores de línea a procesar dimensiones, pesos y requisitos de protección muy diferentes sin largos cambios de formato.[1]Packaging Strategies, "Proliferación de SKU y Flexibilidad de la Línea de Empaque," packagingstrategies.com Las modernas empacadoras de cajas accionadas por servomotores ahora cuentan con ajustes basados en recetas e intercambios automatizados de efectores finales, lo que reduce los intervalos de cambio de formato de horas a minutos, haciendo que las tiradas de pequeños lotes sean financieramente viables. Los sistemas de visión avanzados alimentan datos dimensionales en planificadores de movimiento impulsados por inteligencia artificial que ajustan dinámicamente los patrones de agrupación. Los primeros adoptantes ven cómo la utilización de la línea supera el 85% a pesar de la complejidad del producto, validando la automatización flexible como una cobertura contra la volatilidad de la demanda. La recuperación del capital se acelera cuando la flexibilidad evita la necesidad de líneas de empaque manual paralelas.

La Escasez de Mano de Obra Acelera la Adopción de la Automatización

Las tasas de vacantes en almacenes superan el 15% en los principales centros logísticos, mientras que la inflación salarial superó el 8% en 2025, lo que lleva a los operadores a considerar celdas de paletizado, sellado y enfardado con film extensible totalmente autónomas. Las zonas de fin de línea sin operadores reducen la dependencia de las horas extra y mitigan las responsabilidades de seguridad asociadas con el levantamiento repetitivo. Los proveedores de automatización reportan un fuerte aumento en las empresas de mediana capitalización que adoptan la robótica tras calcular recuperaciones de inversión en menos de dos años que combinan ahorros laborales, reducción de reclamaciones de compensación a trabajadores y mayor rendimiento en el primer pase. Incluso las empresas reacias a renovar líneas completas están instalando estaciones de empaque con robots colaborativos en turnos nocturnos para estabilizar el rendimiento sin primas de personal.

Los Centros de Cumplimiento del Comercio Electrónico Impulsan la Automatización de Alto Surtido

Los canales de venta directa al consumidor obligan a las instalaciones a enviar miles de configuraciones de pedidos únicas diariamente, a diferencia de las cargas de palés predecibles del comercio minorista tradicional. El software integrado y los sistemas de control orquestan el erección de cajas, el relleno de vacíos, el etiquetado de impresión y aplicación, y el paletizado de cajas mixtas en un flujo continuo. La repriorización de pedidos en tiempo real aprovecha los motores de programación de inteligencia artificial que ponderan los tiempos de corte de los transportistas frente al estado de las máquinas, garantizando ventanas de entrega el mismo día. Las operaciones de comestibles y electrónica de consumo reportan ganancias del 30% en la precisión de los pedidos tras la transición de equipos aislados a capas de control unificadas que pueden reequilibrar las cargas de trabajo sobre la marcha.

Los Paletizadores Robóticos Guiados por Visión Transforman el Manejo de Materiales

Los despliegues de paletizadores robóticos con visión 3D están creciendo un 35% por año a medida que los productores buscan eliminar la construcción manual de palés y acomodar cargas de cajas mixtas. Los algoritmos de aprendizaje automático generan recetas de apilamiento óptimas para artículos irregulares o frágiles, reduciendo los eventos de inestabilidad de carga en un 40%. Los nuevos paletizadores colaborativos integran escáneres de seguridad incorporados, lo que permite a los trabajadores humanos reponer separadores sin necesidad de vallado. La capacidad de la tecnología para cambiar patrones al instante admite pedidos de un solo paquete para comercio electrónico, variantes de empaque estacionales y paquetes promocionales dentro del mismo espacio, ampliando el mercado potencial más allá de los monotipos de alto volumen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital Inicial para Líneas Personalizadas | -1.4% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Especializados para Proyectos de Integración Complejos | -1.1% | Global, escaseces más agudas en economías desarrolladas | Mediano plazo (2-4 años) |

| Problemas de Interoperabilidad entre Componentes de Automatización Heredados y Modernos | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad en Sistemas de Fin de Línea Conectados | -0.6% | Global, mayor en industrias críticas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Gasto de Capital Inicial Limita la Adopción

Las celdas de fin de línea personalizadas cuestan entre USD 500.000 y USD 5 millones y a menudo requieren refuerzos en la construcción, actualizaciones de servicios públicos y períodos de puesta en marcha prolongados. Las pequeñas y medianas empresas con carteras de pedidos volátiles dudan en comprometerse, especialmente cuando los equipos financieros exigen recuperaciones de inversión en menos de tres años. Los productores farmacéuticos y de alimentos enfrentan cargos adicionales de validación y documentación que duplican los costos base del sistema. Los modelos de arrendamiento y las ofertas como servicio están surgiendo, aunque la adopción sigue siendo lenta fuera de América del Norte debido a prácticas contables adversas al riesgo.

La Escasez de Técnicos Especializados Restringe las Integraciones Complejas

Los sitios existentes dependen de controladores lógicos programables heredados, redes de bus de campo y capas SCADA propietarias con las que los nuevos robots deben integrarse, pero el grupo de técnicos con fluidez en ambas generaciones está disminuyendo. Los presupuestos de integración superan regularmente los costos de proyectos en instalaciones nuevas en un 30%, ya que los proveedores programan a especialistas escasos con meses de anticipación. Las empresas con sólidos equipos de mantenimiento interno están invirtiendo en programas de recapacitación; sin embargo, las brechas en la fuerza laboral persisten, prolongando los plazos de los proyectos y aumentando los costos totales instalados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: El Software Integrado Cataliza la Transformación Digital

Las empacadoras de cajas contribuyeron con el 26,12% de la participación del mercado de Automatización de Fin de Línea en 2025, subrayando su posición como el principal eliminador de cuellos de botella dentro de las líneas de alta velocidad. Los paletizadores ocuparon el segundo lugar a medida que las estrategias de automatización de almacenes exigían una calidad de carga consistente. Se prevé que el tamaño del mercado de Automatización de Fin de Línea para software y controles integrados aumente de USD 1,42 mil millones en 2025 a USD 2,82 mil millones en 2031, reflejando una CAGR del 12,14% a medida que las plantas transicionan hacia paneles de control unificados que monitorean la efectividad general del equipo. Los proveedores agrupan cada vez más módulos de análisis avanzado que detectan microparadas, aumentando el tiempo de actividad hasta en 6 puntos porcentuales. A lo largo del horizonte de pronóstico, los modelos de inteligencia artificial implementados en el borde pasarán de alarmas descriptivas a secuencias de ajuste prescriptivas que sintonizarán automáticamente las trayectorias de los servomotores en tiempo real.

Los equipos de segundo nivel, como las selladoras de cajas y los envolvedores de palés, siguen siendo cruciales para cumplir con los estándares de integridad de carga de los minoristas. La demanda de sistemas de inspección auxiliares, incluidas las unidades de rayos X en línea y los sistemas de detección de solapas basados en visión, se está expandiendo en paralelo a medida que los propietarios de marcas elevan sus umbrales de calidad. Los productores ahora esperan API abiertas, lo que permite que estos periféricos retroalimenten características de calidad críticas en historiadores centralizados, habilitando mejoras de bucle cerrado en todo el mercado de Automatización de Fin de Línea.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Nivel de Automatización: Las Líneas Totalmente Autónomas se Aceleran

Las configuraciones totalmente automatizadas representaron el 53,74% del mercado de Automatización de Fin de Línea en 2025 y están creciendo a una CAGR del 11,76% a medida que los operadores buscan una producción ininterrumpida las 24 horas del día, los 7 días de la semana con supervisión mínima. Las celdas sin operadores que emplean robots articulados, desviadores de servomotores y transportadores inteligentes demuestran métricas de tiempo medio entre fallos superiores a 5.000 horas tras adoptar rutinas de mantenimiento basado en condiciones. Las alternativas semiautomatizadas aún dominan las aplicaciones que manejan vidrio frágil o productos artesanales, donde la destreza humana produce tasas de defectos superiores.

El apetito inversor por la plena autonomía es más fuerte en las plantas farmacéuticas, de bebidas y de automoción de primer nivel que calculan ahorros combinados de mano de obra y desechos que superan los USD 750.000 anuales. Se prevé que el tamaño del mercado de Automatización de Fin de Línea asociado a las líneas totalmente autónomas aumente en más de USD 2,25 mil millones entre 2026 y 2031, consolidándolas como la opción predeterminada en los nuevos planos de fábricas. Los integradores ahora incluyen simulaciones de gemelos digitales con cada propuesta, brindando a los equipos financieros claridad sobre el rendimiento bajo combinaciones variables de SKU antes de las decisiones de gasto de capital.

Por Formato de Empaque: Los Diseños Listos para Estante Ganan Terreno

Los contenedores ranurados regulares dominaron el mercado, representando el 28,62% de los ingresos en 2025, debido a su eficiencia de costos y compatibilidad con las máquinas de erección y sellado establecidas. Se espera que el tamaño del mercado de Automatización de Fin de Línea asociado al empaque listo para estante crezca a una CAGR del 10,93%, impulsado por las cadenas minoristas que exigen ciclos de reposición de estantes más rápidos. Las ventanas perforadas de apertura fácil eliminan la necesidad del uso manual de cuchillos, reduciendo el tiempo de merchandising en tienda en un 35%. Los convertidores ahora laminan gráficos de alta resolución en paneles de exhibición, lo que permite la narrativa de marca sin necesidad de bandejas minoristas secundarias.

Las líneas de empaque de cajas están actualizando los efectores finales para manejar SKU listos para estante mientras preservan la resistencia al aplastamiento plano. Los primeros adoptantes reportan aumentos de ventas de dos dígitos para aperitivos de alta rotación tras adoptar cartones listos para exhibición que simplifican la reposición. Aunque las bandejas y los envueltos siguen sirviendo eficientemente a los multipacks de bebidas, algunos embotelladores están experimentando con almohadillas de cartón corrugado más film de sobreenvoltorio para reducir el tonelaje de cartón corrugado y cumplir los compromisos de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Comercio Electrónico Impulsa una Rápida Adopción

Las plantas de alimentos y bebidas contribuyeron con el 31,44% de la demanda total en 2025 debido a los estrictos mandatos de higiene y la incesante rotación de SKU. Sin embargo, se proyecta que los minoristas de comercio electrónico y omnicanal registren una CAGR del 10,19% a medida que los transportistas de paquetes reemplacen las mesas de empaque manual con relleno de vacíos automatizado, etiquetado de impresión y aplicación, y clasificación robótica. Los pedidos de alto surtido impulsan el software predictivo que reprioriza las tareas en función de las ventanas de corte de los transportistas en tiempo real, lo que ilustra por qué las soluciones con gran componente de software superan a las soluciones puramente mecánicas dentro de la industria de Automatización de Fin de Línea.

La adopción en el sector sanitario está escalando a medida que las leyes de serialización impulsan a los fabricantes de medicamentos a cerrar los bucles de auditoría mediante la codificación integrada de cajas y la agregación de palés. Los proveedores de nivel automotriz también invierten, impulsados por los requisitos de trazabilidad y el cambio hacia los trenes de potencia eléctricos de batería que introducen nuevas geometrías de empaque. Los segmentos de hogar y cuidado personal aprovechan las líneas modulares que pueden cambiar entre formatos de club a granel y porciones minoristas de precisión sin largos tiempos de inactividad, reforzando el imperativo de flexibilidad en torno al mercado de Automatización de Fin de Línea.

Análisis Geográfico

Asia-Pacífico ancló el 37,05% de los ingresos globales en 2025, impulsada por la escala manufacturera de China, la expansión de bienes de consumo de India y la adopción temprana de robótica de Japón. Dentro del mercado de Automatización de Fin de Línea, los gobiernos locales ofrecen créditos fiscales para inversiones en fábricas inteligentes, acelerando la transición de celdas intensivas en mano de obra a paletizadores autónomos. [2]Gulf News, "Proyectos de Automatización en los Planes de Diversificación de Oriente Medio," gulfnews.com . Los fabricantes de equipos originales regionales se asocian cada vez más con marcas globales para codesarrollar soluciones localizadas que satisfagan las sensibilidades de precio mientras mantienen los estándares internacionales de seguridad.

América del Norte sostiene una demanda elevada a medida que la persistente escasez de mano de obra acelera la asignación de capital hacia modernizaciones de líneas completas tanto en instalaciones nuevas como en instalaciones existentes. Los ecosistemas avanzados de control de movimiento, la conectividad generalizada de IIoT y la infraestructura de distribución madura respaldan grandes proyectos, particularmente entre los embotelladores de bebidas que apuntan a ventanas de entrega de 2 horas. La legislación de sostenibilidad que fomenta el uso de cartón corrugado reciclado impulsa aún más la inversión en formadoras de cajas inteligentes capaces de manejar gramajes de cartón más ligeros sin deformarse.

El mercado de Automatización de Fin de Línea de Europa se beneficia de los programas transectoriales de Industria 4.0 y de las estrictas directivas de responsabilidad del productor que ponen en el centro de atención las máquinas modulares y energéticamente eficientes. Los sólidos clústeres de alimentos y farmacéuticos de la región adoptan líneas de sistema cerrado para alinearse con las crecientes expectativas de higiene, mientras que los robots de paletizado ajustados para el despliegue en entresuelos de almacenes ganan terreno ante las limitaciones inmobiliarias.

Panorama Competitivo

El mercado de Automatización de Fin de Línea muestra una concentración moderada. Krones AG y Sidel Group dominan la industria de bebidas a través de sus carteras verticalmente integradas de manejo de cajas, inspección y enfardado con film extensible. Las potencias de la robótica ABB Ltd., FANUC Corporation y KUKA AG capturan participación de mercado en paletizado con plataformas de seis ejes y SCARA ajustadas para cargas de cartón corrugado ligeras.[3]Packaging World, "Los Fabricantes de Equipos de Fin de Línea Compiten por la Supremacía en Integración," packworld.com Los especialistas de mediana capitalización, como ProMach Inc. y BluePrint Automation, enfatizan la experiencia específica en aplicaciones, ganando contratos donde los cambios de formato rápidos o las limitaciones de espacio hacen ineficaces los diseños tradicionales.

La dinámica competitiva ahora depende de la diferenciación del software. Los proveedores lanzan conectores MES a nivel de línea, paneles de control de efectividad general del equipo asistidos por inteligencia artificial y suites de mantenimiento predictivo nativas en la nube que convierten las instalaciones mecánicas en activos basados en datos. Las adquisiciones estratégicas persisten: la compra de Robopac por parte de ProMach en 2025 amplió su presencia en el enfardado con film extensible, mientras que la planta de ABB en Shanghái duplicó la producción de paletizadores para satisfacer las curvas de crecimiento en Asia.

La robótica colaborativa amplía el campo para competidores más pequeños, como EndFlex LLC e ITW Hartness. Al aprovechar las pilas de visión de conexión y uso inmediato, estas empresas integran robots colaborativos en estaciones de empaque existentes en lugar de celdas completas con jaulas, lo que resulta atractivo para las pequeñas y medianas empresas que implementan la automatización de forma incremental. Las ofertas de ciberseguridad de borde a nube emergen como una ventaja competitiva a medida que los clientes examinan la protección de los datos de productos serializados que alimentan los registros nacionales de trazabilidad.

Líderes de la Industria de Automatización de Fin de Línea y Manejo Integrado de Cajas

Krones AG

Sidel Group

Syntegon Technology GmbH

Schneider Packaging Equipment Company, Inc.

ABB Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Krones AG completó un centro de tecnología de automatización de USD 85 millones en Neutraubling, Alemania, que alberga bancos de prueba de gemelos digitales para líneas de empaque impulsadas por inteligencia artificial.

- Septiembre de 2025: ABB Ltd invirtió USD 120 millones para ampliar la capacidad de robótica en Shanghái, duplicando la producción de paletizadores y presentando nuevos robots colaborativos para tareas de fin de línea.

- Agosto de 2025: ProMach Inc. adquirió Robopac S.p.A. por USD 180 millones, reforzando la experiencia en film extensible en toda Europa.

- Julio de 2025: FANUC Corporation lanzó su robot colaborativo CRX-25iA con visión integrada para el empaque de cajas, dirigido a las brechas laborales de las pequeñas y medianas empresas.

Alcance del Informe Global del Mercado de Automatización de Fin de Línea y Manejo Integrado de Cajas

| Semiautomatizado |

| Totalmente Automatizado |

| Erectores de Cajas |

| Empacadoras de Cajas |

| Selladoras de Cajas |

| Paletizadores |

| Envolvedores de Palés |

| Software y Controles Integrados |

| Equipos Auxiliares |

| Otros Tipos de Solución |

| Alimentos y Bebidas |

| Farmacéutica y Salud |

| Hogar y Cuidado Personal |

| Comercio Electrónico y Minorista |

| Automotriz |

| Logística |

| Otras Industrias de Usuario Final |

| Contenedor Ranurado Regular |

| Bandeja y Envuelto |

| Empaque Listo para Estante |

| Bolsas y Sobres |

| Barriles y Tambores |

| Otros Formatos de Empaque |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Nivel de Automatización | Semiautomatizado | ||

| Totalmente Automatizado | |||

| Por Tipo de Solución | Erectores de Cajas | ||

| Empacadoras de Cajas | |||

| Selladoras de Cajas | |||

| Paletizadores | |||

| Envolvedores de Palés | |||

| Software y Controles Integrados | |||

| Equipos Auxiliares | |||

| Otros Tipos de Solución | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Farmacéutica y Salud | |||

| Hogar y Cuidado Personal | |||

| Comercio Electrónico y Minorista | |||

| Automotriz | |||

| Logística | |||

| Otras Industrias de Usuario Final | |||

| Por Formato de Empaque | Contenedor Ranurado Regular | ||

| Bandeja y Envuelto | |||

| Empaque Listo para Estante | |||

| Bolsas y Sobres | |||

| Barriles y Tambores | |||

| Otros Formatos de Empaque | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Automatización de Fin de Línea en 2026?

El mercado alcanzó USD 7,41 mil millones en 2026, con un aumento proyectado a USD 11,55 mil millones en 2031 a una CAGR del 9,28%.

¿Qué región lidera la adopción de sistemas de fin de línea?

La región de Asia-Pacífico controla el 37,05% de los ingresos globales, impulsada por sus densas bases manufactureras e incentivos gubernamentales para fábricas inteligentes.

¿Qué segmento crece más rápido dentro de las soluciones de fin de línea?

Se prevé que el segmento de software y controles integrados se expanda a una CAGR del 12,14% hasta 2031 a medida que las plantas priorizan la optimización basada en datos.

¿Por qué las líneas totalmente automatizadas están ganando preferencia?

La escasez de mano de obra, el aumento de los salarios y la necesidad de operaciones ininterrumpidas las 24 horas del día, los 7 días de la semana, impulsan a los fabricantes hacia celdas sin operadores que ofrecen recuperaciones de inversión rápidas y calidad consistente.

¿Qué impulsor influye más en las inversiones futuras?

La escasez de mano de obra, con un impacto del +2,3% en la CAGR, sigue siendo el catalizador más fuerte para acelerar los presupuestos de automatización.

¿Cuál es la mayor barrera para la adopción por parte de los pequeños fabricantes?

Los altos costos de capital inicial, a menudo entre USD 500.000 y USD 5 millones por línea personalizada, disuaden a las empresas más pequeñas y extienden los períodos de recuperación de inversión más allá de tres años.

Última actualización de la página el: