Tamaño y Cuota del Mercado de Seguridad Cognitiva

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.79 Mil millones de dólares |

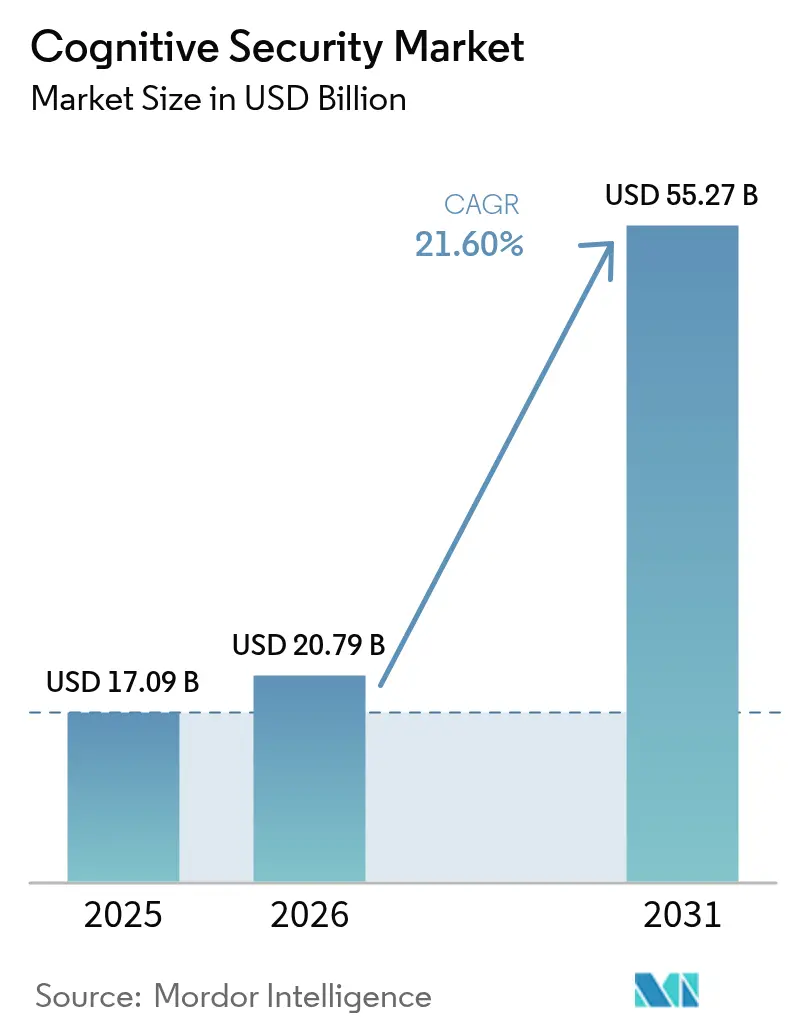

| Tamaño del Mercado (2031) | 55.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.60% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Cognitiva por Mordor Intelligence

El tamaño del mercado de seguridad cognitiva fue valorado en USD 17,09 mil millones en 2025 y se estima que crecerá desde USD 20,79 mil millones en 2026 hasta alcanzar USD 55,27 mil millones en 2031, a una CAGR del 21,6% durante el período de previsión (2026-2031). Las amenazas persistentes habilitadas por inteligencia artificial, las superficies de ataque en expansión creadas por la adopción de la nube y el creciente escrutinio regulatorio se combinan para impulsar este crecimiento. Las empresas invirtieron fuertemente tras descubrir que las herramientas convencionales no detectan vulnerabilidades específicas de la inteligencia artificial, como el envenenamiento de modelos, los prompts adversariales y la filtración de datos sintéticos, lo que impulsó un giro acelerado hacia el análisis avanzado y la defensa autónoma. Los avances paralelos en las implementaciones de modelos de lenguaje de gran escala dentro de los flujos de trabajo corporativos agudizan aún más la demanda, ya que cada despliegue de inteligencia artificial generativa crea nuevos puntos de entrada que deben ser monitoreados y reforzados de forma continua. Los proveedores responden incorporando algoritmos de autoaprendizaje en los manuales de respuesta a incidentes, reduciendo el tiempo medio de detección y contención de brechas de horas a minutos, al tiempo que reducen el ruido de falsos positivos que abruma a los analistas humanos. Estas dinámicas posicionan al mercado de seguridad cognitiva como uno de los segmentos de expansión más rápida dentro del gasto más amplio en ciberseguridad.

Conclusiones Clave del Informe

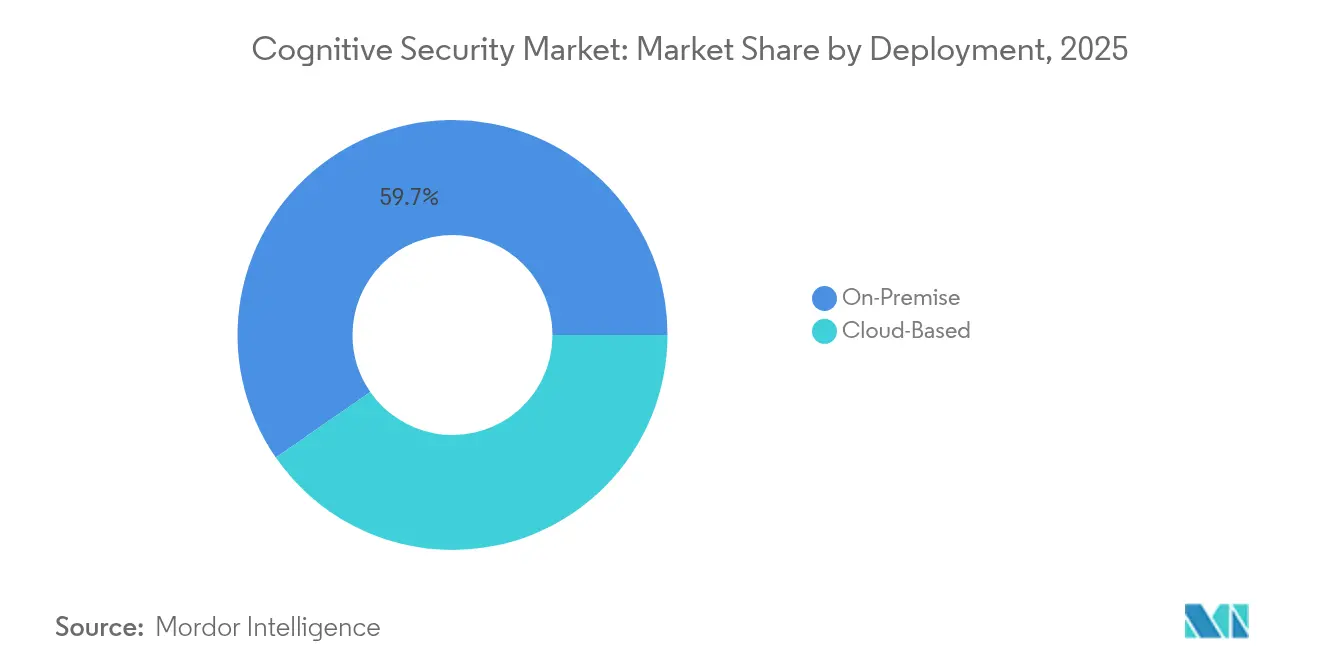

- Por implementación, las arquitecturas locales representaron el 59,65% de la cuota del mercado de seguridad cognitiva en 2025, mientras que se proyecta que las plataformas basadas en la nube se expandan a una CAGR del 26,05% hasta 2031.

- Por tipo de servicio, los servicios profesionales lideraron con una cuota de ingresos del 59,85% en 2025, mientras que los servicios gestionados exhiben la CAGR anticipada más alta del 27,8% hasta 2031.

- Por aplicación, la gestión automatizada de cumplimiento representó una cuota del 44,65% del tamaño del mercado de seguridad cognitiva en 2025 y avanza a una CAGR del 28,9% hasta 2031.

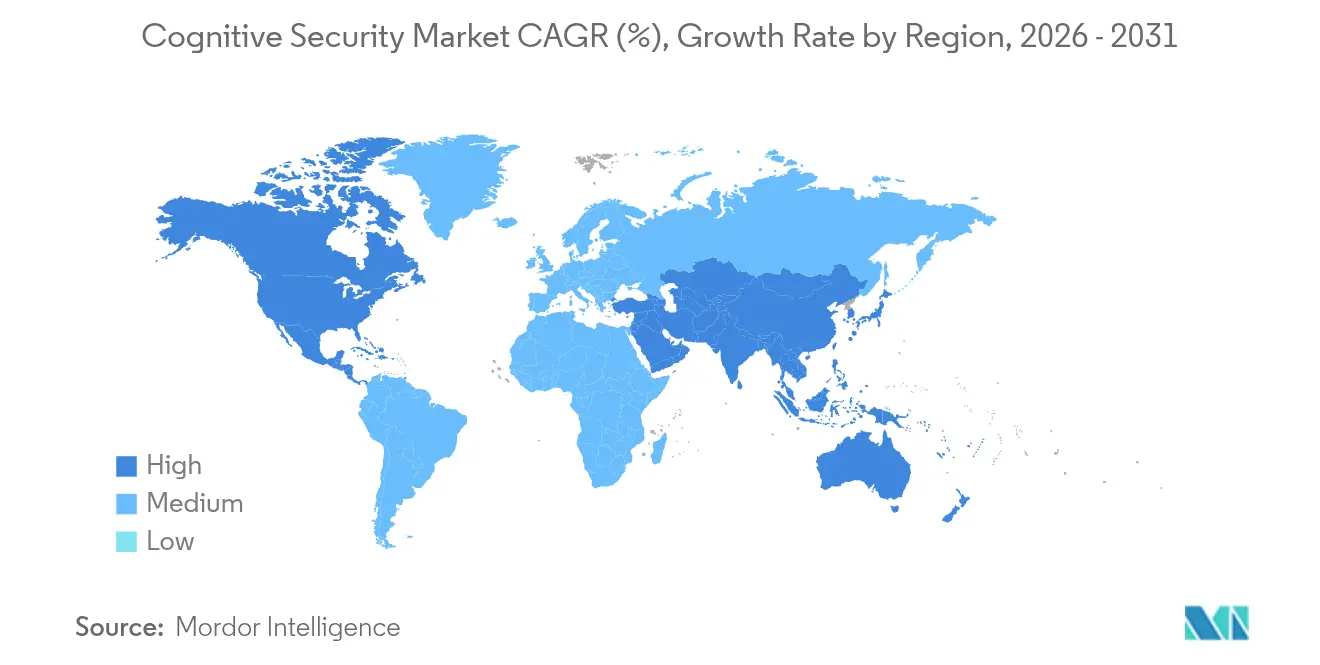

- Por geografía, América del Norte lideró con el 35,25% de la cuota del mercado de seguridad cognitiva en 2025, mientras que Asia-Pacífico registra la expansión regional más rápida a una CAGR del 24,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Seguridad Cognitiva*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento exponencial de datos empresariales no estructurados | +4.2% | Global, alta intensidad en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de los datos oscuros del IoT | +3.8% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Cadenas de herramientas de inteligencia artificial nativas de la nube | +3.5% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escalada de amenazas en pilas de código abierto y nube | +4.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Exponencial de Datos Empresariales No Estructurados

El enorme crecimiento en correos electrónicos, archivos de colaboración, lecturas de sensores y contenido multimedia intensifica tanto el desafío de visibilidad como la superficie de ataque. Los motores cognitivos ingieren terabytes de registros sin procesar para identificar desviaciones en el comportamiento de los usuarios, reduciendo las alertas de falsos positivos en un 95% mientras detectan movimientos laterales sigilosos que eluden los sistemas basados en reglas. Sin embargo, los atacantes se benefician de la misma riqueza de información, extrayendo contenido para elaborar campañas de spear-phishing contextualizadas. Los equipos de seguridad integran por tanto análisis de autoaprendizaje directamente en los data lakes para correlacionar la telemetría de identidad, dispositivos y red en tiempo casi real, convirtiendo archivos anteriormente inactivos en inteligencia accionable que mejora la precisión de detección de brechas. El resultado neto es una línea base elevada para la profundidad analítica que posiciona al mercado de seguridad cognitiva para una expansión sostenida en todos los sectores.

Auge de los Datos Oscuros del IoT

Los despliegues industriales y de consumo del IoT añaden miles de millones de endpoints no gestionados, creando un torrente de telemetría operacional que las plataformas SIEM estándar no pueden procesar. Los motores cognitivos modelan el comportamiento de referencia para cada clase de dispositivo y señalan desviaciones como cambios anómalos de firmware o tráfico este-oeste inesperado. En redes eléctricas y plantas de fabricación inteligente, esta funcionalidad mitiga directamente los riesgos de tiempo de inactividad al tiempo que protege los sistemas de seguridad vital. La brecha de seguridad se amplía a medida que las redes OT convergen con los backbones de TI, lo que lleva a las empresas manufactureras y de servicios públicos a invertir en análisis de inteligencia artificial residentes en el borde que operan bajo estrictas restricciones de latencia. En consecuencia, la demanda de plataformas escalables e independientes del dispositivo dentro del mercado de seguridad cognitiva continúa acelerándose hasta 2030. [1]Frontiers in Computer Science, "Seguridad de la IA en Entornos IoT," frontiersin.org

Cadenas de Herramientas de Inteligencia Artificial Nativas de la Nube que Democratizan la Seguridad Cognitiva

Servicios como Amazon SageMaker, Azure Machine Learning y Google Vertex AI simplifican la implementación de modelos pero simultáneamente amplían la exposición. El ochenta y dos por ciento de las organizaciones dejan las interfaces de notebook accesibles sin autenticación reforzada, lo que permite el robo de tokens y la manipulación no autorizada de modelos. Las organizaciones incorporan controles de seguridad shift-left en los pipelines de CI/CD, analizando los pesos de los modelos en busca de anomalías antes de su promoción a producción. El ciclo de retroalimentación rápida mejora la velocidad de lanzamiento al tiempo que refuerza la defensa; sin embargo, la gestión continua de la postura de seguridad se vuelve obligatoria porque la deriva del código y del modelo ocurre más rápido de lo que las revisiones manuales pueden seguir. Estas fuerzas opuestas impulsan la rápida adopción de módulos de gobernanza automatizada dentro de las plataformas de seguridad cognitiva. [2]Trend Micro, "Encuesta de Seguridad de IA Nativa de la Nube 2025," trendmicro.com

Escalada de Amenazas en Pilas de Código Abierto y Nube

Los atacantes utilizan técnicas de aprendizaje automático adversarial para plantar muestras envenenadas en repositorios públicos de modelos y bibliotecas de código abierto. El equipo X-Force de IBM observó un aumento del 71% en credenciales comprometidas utilizadas para alterar datos de entrenamiento o secuestrar endpoints de modelos, lo que obliga a los defensores a verificar el linaje de los conjuntos de datos y monitorear la precisión de inferencia en tiempo de ejecución. Las empresas despliegan detectores de conjunto que fusionan la telemetría de red tradicional con verificaciones de integridad de modelos, detectando manipulación de gradientes o sesgo de temperatura en modelos de lenguaje de gran escala antes de que se produzca un impacto en producción. La mayor sofisticación consolida presupuestos premium para la protección adaptativa, afianzando el repunte en el mercado de seguridad cognitiva.

Análisis del Impacto de las Restricciones del Mercado de Seguridad Cognitiva*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento en ciberanálisis de IA/ML | –2.8% | Global, aguda en América del Norte y la UE | Mediano plazo (2-4 años) |

| Complejidad de la gobernanza de datos multijurisdiccional | –2.1% | UE como primaria, global como secundaria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Ciberanálisis de IA/ML

La demanda de profesionales capaces de codificar defensas de aprendizaje por refuerzo, ajustar modelos de escudo de prompts e interpretar telemetría de amenazas supera ampliamente la oferta global. Las organizaciones contrarrestan esto externalizando a especialistas en servicios gestionados e invirtiendo en capas de orquestación de bajo código que permiten a menos ingenieros proteger bases de activos más grandes. Aunque la automatización gestiona el triaje de nivel uno, las escaladas de nivel dos y nivel tres aún requieren conjuntos de habilidades híbridas que abarcan matemáticas, codificación segura e interpretación regulatoria. La inflación salarial resultante eleva el costo total de propiedad del proyecto, empujando a algunas empresas más pequeñas hacia modelos de suscripción en la nube basados en consumo en lugar de desarrollos a medida.

Complejidad de la Gobernanza de Datos Multijurisdiccional

La Ley de IA de la UE, la Ley de Ciberseguridad de China y la evolución de las directrices federales de los Estados Unidos imponen obligaciones divergentes en torno al registro de auditorías, la procedencia de los conjuntos de datos y la transparencia algorítmica. Las empresas multinacionales deben mantener registros de modelos específicos por región y pipelines de inferencia segregados para cumplir con las normas superpuestas, elevando el gasto en cumplimiento hasta el 15% de los presupuestos totales de implementación. Los proveedores responden incorporando motores de políticas que automatizan los requisitos de retención, acceso y explicabilidad en tiempo real, aunque las empresas más pequeñas encuentran la carga legal intimidante. La fragmentación regional ralentiza por tanto la adopción en sectores altamente regulados incluso cuando el mercado general de seguridad cognitiva crece.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Seguridad Cognitiva

Por Implementación:

La Migración a la Nube se Acelera a Pesar de las Preocupaciones de SeguridadLas soluciones locales retuvieron el 59,65% de la cuota del mercado de seguridad cognitiva en 2025 porque las agencias de defensa, las instituciones financieras y los operadores de infraestructura crítica continúan exigiendo la residencia local de datos y entornos con aislamiento de red. Sin embargo, las implementaciones en la nube se están expandiendo a una CAGR del 26,05% a medida que los hiperescaladores integran recopiladores de telemetría de propósito específico y validación de integridad de modelos en sus plataformas, reduciendo el costo de entrada. Se proyecta que el tamaño del mercado de seguridad cognitiva para las ofertas basadas en la nube aumente considerablemente a medida que los precios por suscripción y las actualizaciones continuas de fuentes de amenazas acorten los ciclos de adquisición y transfieran el gasto de capital a los presupuestos operativos.

Las arquitecturas híbridas dominan ahora las nuevas implementaciones, combinando nodos de inferencia en el borde con análisis central en la nube que alimentan grafos globales de inteligencia de amenazas. Los proveedores preempaquetan planos de referencia que cifran los datos de entrenamiento en reposo al tiempo que habilitan enclaves de cómputo seguro para el aprendizaje federado entre zonas locales y de nube pública. Los centros de operaciones de seguridad se benefician de paneles unificados que normalizan las detecciones entre entornos, cerrando las brechas de visibilidad que los atacantes explotan cuando los flujos de trabajo abarcan múltiples modelos de alojamiento. Estas capacidades posicionan colectivamente a las variantes en la nube como el principal motor de expansión dentro del mercado de seguridad cognitiva hasta 2031.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Servicio:

Los Servicios Profesionales Lideran en Medio de la Escasez de TalentoLos compromisos de consultoría e integración capturaron el 59,85% de la cuota de ingresos en 2025 porque las empresas requieren pipelines de datos personalizados, marcos de validación de modelos y mapeos regulatorios antes de que los controles cognitivos generen valor. Se prevé que el tamaño del mercado de seguridad cognitiva atribuido a los servicios gestionados crezca a una CAGR del 27,8% a medida que las organizaciones externalicen la monitorización ininterrumpida, el reentrenamiento de modelos y los ejercicios de simulación adversarial.

Los proveedores especializados ahora agrupan equipos de búsqueda de amenazas con ingenieros de MLOps para mantener líneas base dinámicas ajustadas al perfil de riesgo en evolución de cada cliente. Los contratos gubernamentales como la orden de trabajo NSIN del Departamento de Defensa de los Estados Unidos por USD 2 mil millones adjudicada a GovCIO ilustran cómo las agencias públicas aprovechan la experiencia externa para acelerar los plazos de adquisición mientras cumplen con los requisitos de acreditación clasificada. Los compradores comerciales replican este patrón, trasladando el presupuesto de plantilla a suscripciones basadas en resultados que garantizan acuerdos de nivel de servicio de precisión de detección. El auge de los servicios gestionados es por tanto un fenómeno estructural, no temporal, que sustenta la trayectoria de crecimiento del mercado de seguridad cognitiva.

Por Aplicación:

El Cumplimiento Automatizado Impulsa el Liderazgo del MercadoLa gestión automatizada de cumplimiento retuvo el 44,65% del tamaño del mercado de seguridad cognitiva en 2025 a medida que se multiplicaron los mandatos de ESG, privacidad y seguridad de la inteligencia artificial. Los motores ingieren registros operacionales, extraen eventos relevantes y rellenan automáticamente los informes regulatorios, reduciendo los tiempos de preparación de auditorías manuales en un 70% al tiempo que reducen las multas por divulgaciones tardías o inexactas. El mantenimiento predictivo en sectores industriales es la aplicación de más rápido crecimiento, expandiéndose a una CAGR del 29,42% porque los modelos de aprendizaje automático detectan fallos inminentes de equipos y previenen interrupciones que de otro modo atraerían intentos de sabotaje ciberfísico.

El análisis de investigación cruzada gana terreno en las corporaciones multinacionales donde las campañas de ataque abarcan inquilinos de nube, aplicaciones SaaS y tecnología operacional. Al correlacionar señales débiles —como latencia de inferencia anómala o cambios repentinos en el formato de prompts— la inteligencia artificial compone nuevas hipótesis de búsqueda que los analistas humanos evalúan, acelerando el análisis de causa raíz y la contención de incidentes. Los proveedores incorporan además módulos de inteligencia artificial explicable para satisfacer las disposiciones de transparencia de la UE, reforzando la confianza de los compradores y estableciendo barreras de entrada más altas para los competidores de soluciones puntuales. Estos desarrollos sostienen el cumplimiento automatizado como el ancla de ingresos al tiempo que amplían los casos de uso adyacentes que impulsan el mercado general de seguridad cognitiva.

Por Industria de Usuario Final:

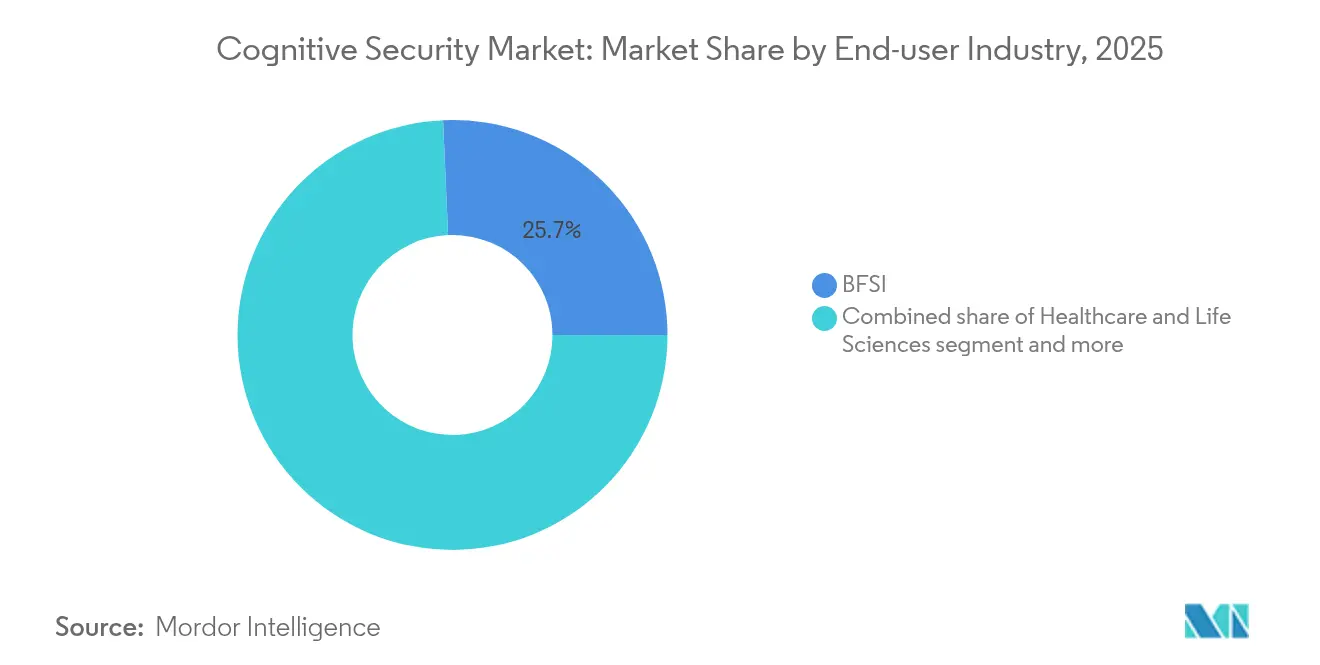

BFSI Lidera el Auge de la Inversión GubernamentalLos bancos, aseguradoras y empresas de mercados de capitales adoptan modelos avanzados para detectar fraude interno, anomalías en transacciones y patrones de negociación no autorizada. Las estrictas obligaciones de capital regulatorio y protección de datos hacen que los controles impulsados por inteligencia artificial sean obligatorios en lugar de discrecionales. Las agencias de defensa les siguen de cerca, aprovechando la inteligencia artificial para patrullar fuentes de inteligencia de fuentes abiertas, proteger el software de sistemas de armamento y evaluar a los proveedores externos.

Las entidades sanitarias despliegan análisis que preservan la privacidad y señalan el acceso anómalo a historiales clínicos electrónicos y validan las sugerencias de diagnóstico de inteligencia artificial frente a etiquetas de verdad fundamental, equilibrando la innovación con estrictas protecciones de datos de pacientes. Las plantas manufactureras integran la detección de intrusiones basada en modelos en los controladores lógicos programables, reforzando la resiliencia operacional ante las crecientes amenazas de sabotaje cibernético geopolítico. Los minoristas y operadores de telecomunicaciones aprovechan los motores cognitivos para combatir el fraude de identidad sintética, automatizar el cumplimiento de KYC y proteger los nodos de borde 5G a escala. Colectivamente, estos mandatos específicos de la industria garantizan una base de demanda diversificada que aísla al mercado de seguridad cognitiva de las caídas en un único sector vertical.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente:

Las Soluciones Dominan la Complejidad de IntegraciónLas plataformas integradas agrupan la saneación de conjuntos de datos, las verificaciones de integridad de modelos, el descubrimiento continuo de superficies de ataque y los manuales de orquestación de seguridad. Los compradores prefieren estas suites a ensamblar herramientas de puntos dispares que pueden no compartir ontología ni admitir esquemas de políticas comunes. El mercado de seguridad cognitiva se inclina por tanto hacia los proveedores capaces de suministrar pipelines de extremo a extremo, respaldados por ecosistemas de complementos que se extienden a nichos especializados como la detección de marcas de agua de inteligencia artificial generativa o la gobernanza de datos sintéticos.

Los componentes de servicio refuerzan esta dinámica ofreciendo fábricas de migración que convierten las reglas de detección heredadas a formatos nativos de inteligencia artificial y realizando validación continua frente a tácticas adversariales en evolución. A medida que la actividad de adquisiciones se acelera, los proveedores de plataformas integran las adquisiciones recientes para ampliar la cobertura de capacidades, reduciendo el tiempo de obtención de valor para los clientes que enfrentan plazos de cumplimiento crecientes.

Análisis Geográfico

Mercado de Seguridad Cognitiva en América del Norte

América del Norte sigue siendo el mayor clúster regional, con una participación del 35,25% en el mercado de seguridad cognitiva en 2025. Las agencias estatales y federales asignan presupuestos multimillonarios para proteger la infraestructura crítica, como lo ejemplifican la orden de trabajo NSIN del Departamento de Defensa por 2.000 millones USD y el contrato de soporte de ciberseguridad del F-35 por 185 millones USD. Las empresas enfrentan un entorno igualmente complejo a medida que surgen normas de gestión de riesgos específicas para la IA junto con las leyes de privacidad de datos existentes, lo que incrementa la carga de cumplimiento normativo pero, al mismo tiempo, amplía el gasto potencial para los proveedores de plataformas. La financiación de capital de riesgo sigue siendo abundante, lo que sostiene un flujo de startups que comercializan capacidades especializadas, como las pruebas de inyección de instrucciones y el red-teaming autónomo. Sin embargo, las tasas de crecimiento se moderan en comparación con las regiones emergentes, dado que muchas empresas del Fortune 1000 ya han ejecutado programas de seguridad de IA de primera generación y ahora se centran en la optimización incremental en lugar de implementaciones desde cero.

Mercado de Seguridad Cognitiva en Asia-Pacífico

Asia-Pacífico registra la trayectoria más rápida con una CAGR del 24,95%. Los programas gubernamentales de China, Singapur y Corea del Sur promueven la adopción de la IA al tiempo que invierten en centros nacionales de ciberseguridad que adquieren tecnología local e internacional. La rápida expansión de los pagos digitales y el despliegue de ciudades inteligentes generan enormes volúmenes de telemetría, lo que proporciona datos fértiles para las defensas basadas en aprendizaje automático, pero también atrae a organizaciones cibercriminales que utilizan el reconocimiento automatizado como arma. Las empresas, por tanto, priorizan la seguridad nativa de IA desde el principio en lugar de incorporarla posteriormente, lo que acorta los ciclos de ventas para las plataformas de pila completa. La diversidad lingüística y la heterogeneidad regulatoria plantean obstáculos de integración; sin embargo, la creciente presencia regional de los hiperescaladores alivia las limitaciones de infraestructura, reforzando la demanda de controles cognitivos escalables.

Mercado de Seguridad Cognitiva en Europa

Europa avanza de manera constante a medida que la Ley de IA de la UE transforma la ambigüedad en obligaciones prescriptivas en torno a la transparencia, la solidez y la gobernanza de datos. Si bien los costos de cumplimiento elevan la complejidad de los proyectos, la claridad legislativa fomenta la aprobación a nivel directivo para inversiones a largo plazo en seguridad de IA explicable. Los proveedores localizan los paneles de control y las pistas de auditoría para cumplir con los esquemas de informes específicos de cada región, y muchos ofrecen opciones de nube soberana alojadas en centros de datos acreditados para respetar las restricciones de transferencia transfronteriza. La adopción es especialmente sólida en el corazón manufacturero de Alemania y en el sector aeroespacial y de defensa de Francia, donde los riesgos ciberfísicos se intersectan con los imperativos de protección de la propiedad intelectual. En conjunto, estos factores garantizan que Europa siga siendo un pilar estratégico de ingresos para el mercado de seguridad cognitiva, aunque los porcentajes de crecimiento queden por detrás del ritmo vertiginoso de Asia-Pacífico.

Panorama regulatorio

La contratación y el diseño de la seguridad cognitiva están cada vez más determinados por requisitos específicos de IA que se superponen a regímenes más amplios de ciberseguridad y privacidad. En la Unión Europea, la Ley de IA de la UE (Reglamento (UE) 2024/1689) endurece las obligaciones para los sistemas de IA de alto riesgo en torno a la precisión, la robustez y la ciberseguridad, elevando explícitamente los controles que abordan el envenenamiento de datos, el envenenamiento de modelos y los ejemplos adversariales. Esto se alinea estrechamente con capacidades básicas de seguridad cognitiva como el monitoreo de la integridad del modelo y los controles de linaje de conjuntos de datos.

En Estados Unidos, los procesos federales de establecimiento de normas y consulta también están impulsando la seguridad cognitiva hacia controles medibles del ciclo de vida. En enero de 2026, el Departamento de Comercio de EE. UU. publicó una RFI sobre consideraciones de seguridad para los sistemas de agentes de IA (respuestas antes del 9 de marzo de 2026), reforzando el enfoque regulatorio en el desarrollo y despliegue seguros para flujos de trabajo agénticos. Organismos de normalización como ETSI (por ejemplo, EN 304 223) también influyen en las líneas base de control comunes y las vías de conformidad al establecer requisitos técnicos de ciberseguridad para modelos y sistemas de IA, que se corresponden con las expectativas de cumplimiento de la UE y respaldan la demanda de automatización de seguridad auditable y basada en políticas.

Análisis de la cadena de valor

La cadena de valor de la seguridad cognitiva comienza con insumos previos que determinan la calidad de detección y la preparación para el cumplimiento, incluida la telemetría de seguridad (identidad, endpoint, red, nube, OT), la inteligencia de amenazas y los conjuntos de datos curados utilizados para entrenar y validar modelos de ML. Los compradores también tienen en cuenta la pila de cómputo (nube y hardware especializado) que respalda el entrenamiento, la inferencia y el análisis de gran volumen. Los proveedores de modelos y plataformas luego entregan capacidades básicas como detección de anomalías, defensas de ML adversarial, monitoreo de prompts y agentes, y generación automatizada de evidencia de cumplimiento, generalmente expuestas a través de API e integradas en pipelines de SIEM/SOAR y MLOps.

Más adelante en la cadena, los integradores de sistemas y las firmas de servicios profesionales realizan ingeniería de datos, mapeo de políticas y validación de modelos para operacionalizar la seguridad cognitiva. Los proveedores de servicios de seguridad gestionados ejecutan monitoreo continuo, ajuste y pruebas adversariales para compradores limitados por talento en analítica cibernética de IA/ML. Un cuello de botella clave se encuentra en los servicios de IA de terceros y los componentes preentrenados, donde la infraestructura de entrenamiento y los controles en tiempo de ejecución están abstraídos, lo que limita la visibilidad de las dependencias y aumenta el riesgo de partes Nth. Esto respalda prácticas emergentes como el mapeo de dependencias de IA (inventarios estilo AIBOM) y la gobernanza para identidades no humanas (cuentas de servicio, claves API) utilizadas en flujos de trabajo agénticos. La distribución está liderada por los marketplaces de nube y los canales de venta de seguridad empresarial, con una contratación cada vez más vinculada a la auditabilidad, la residencia de datos y controles demostrables en todo el ciclo de vida de la IA.

Panorama Competitivo

La industria de seguridad cognitiva presenta una concentración de nivel medio a medida que los gigantes heredados de la ciberseguridad, los hiperescaladores de nube y los especialistas nativos de inteligencia artificial compiten por cuota. Ningún proveedor supera el 15% de los ingresos globales, lo que refleja la amplitud de los requisitos de los clientes y la incipiente madurez de las arquitecturas estándar. Los proveedores de plataformas se diferencian mediante verificaciones de integridad de modelos propietarias, tejidos de datos unificados y autoría de políticas de bajo código que reduce la carga administrativa.

El impulso de las adquisiciones es fuerte. La compra de Protect AI por parte de Palo Alto Networks por USD 650-700 millones representa la mayor transacción desde 2020 y señala un giro estratégico hacia la garantía de inteligencia artificial de pila completa. Cisco anunció su intención de absorber Robust Intelligence, integrando pipelines de validación de modelos en Cisco Security Cloud. La adquisición planificada de Apex Security por parte de Tenable ilustra cómo los proveedores de gestión de vulnerabilidades se extienden hacia la seguridad de modelos a medida que los clientes demandan inventarios de activos unificados que abarquen servidores tradicionales y endpoints de inteligencia artificial. Estos movimientos comprimen los nichos de soluciones puntuales, presionando a las startups a especializarse aún más o a buscar oportunidades de salida temprana.

Las alianzas estratégicas complementan las fusiones y adquisiciones. Los proveedores de nube agrupan agentes copiloto de seguridad directamente en las cadenas de herramientas de los desarrolladores, creando ecosistemas adhesivos que canalizan la demanda posterior hacia aplicaciones de socios como el enriquecimiento de inteligencia de amenazas o la respuesta automatizada a incidentes. Mientras tanto, las comunidades de código abierto colaboran en estándares de marcas de agua de modelos y corpus de ejemplos adversariales que los proveedores incorporan en sus ofertas comerciales, acelerando la difusión de la innovación. La competencia de precios sigue siendo moderada porque la complejidad de la implementación favorece las negociaciones basadas en valor sobre las licencias estandarizadas. A medida que los compradores pasan de proyectos piloto a despliegues a escala empresarial, los proveedores capaces de demostrar el retorno de la inversión a través de métricas como la reducción del tiempo de permanencia o las horas de auditoría ahorradas ganan expansiones plurianuales, reforzando un ciclo virtuoso que sostiene el mercado de seguridad cognitiva.

Líderes de la Industria de Seguridad Cognitiva

IBM Corporation

Microsoft (Azure Synapse / Fabric)

Amazon Web Services

SAP SE

Darktrace plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Seguridad Cognitiva

- IBM Corporation

- Microsoft Corp. (Azure)

- Amazon Web Services Inc.

- SAP SE

- Cisco Systems Inc.

- Trend Micro Inc.

- Broadcom Inc. (Symantec)

- Darktrace plc

- McAfee LLC

- LogRhythm Inc.

- Fortinet Inc.

- SAS Institute Inc.

- Splunk Inc.

- Google LLC

- Oracle Corp.

- Micro Focus Intl.

- Dell Technologies (EMC)

- Palantir Technologies

- CrowdStrike Holdings

- SAS Institute Inc.

Leer el Análisis de las Empresas del Mercado de Seguridad Cognitiva

Oportunidades de mercado y perspectivas futuras

La seguridad operativa para agentes de IA y flujos de trabajo autónomos es un área de espacio en blanco clara. Los compradores necesitan controles en línea que puedan medir, aplicar y demostrar prácticas seguras de desarrollo y despliegue para sistemas de agentes, en lugar de centrarse solo en el monitoreo de activos de TI convencionales. La atención gubernamental añade urgencia: en enero de 2026, el Departamento de Comercio de EE. UU. emitió una RFI sobre consideraciones de seguridad para los sistemas de agentes de IA (respuestas antes del 9 de marzo de 2026). Esa señal apunta a una gobernanza de agentes más sólida, control de identidad no humana y mecanismos de seguridad auditables en las fases de construcción y ejecución dentro de los programas de seguridad empresarial.

Las iniciativas nacionales y de hyperscalers también están catalizando el gasto en torno al manejo y remediación de vulnerabilidades a velocidad de máquina. Esto respalda la demanda de plataformas que combinan la garantía de modelos con la validación de exploits y flujos de trabajo de parcheo automatizados. En mayo de 2026, GCHQ delineó el plan Cyber Shield para una defensa a escala nacional que integra IA agéntica, y en mayo de 2026 Google Cloud lanzó una plataforma autónoma de Defensa contra Amenazas de IA posicionada en torno a la priorización de riesgos del mundo real y una remediación más rápida. Por separado, la actividad estadounidense en torno a la coordinación de vulnerabilidades habilitada por IA, incluida la iniciativa Gold Eagle de julio de 2026 vinculada a una orden ejecutiva sobre seguridad de IA, refuerza la demanda de capacidades de proveedores que integren el riesgo de dependencias de código abierto, flujos de trabajo de remediación de la cadena de suministro y reportes continuos de cumplimiento en verticales regulados.

Desarrollo Reciente de la Industria en el Mercado de Seguridad Cognitiva

- Junio de 2026: IBM se unió al Programa de Socios Cibernéticos Daybreak de OpenAI para incorporar IA de frontera en los flujos de trabajo de defensa cibernética e introdujo un servicio de seguridad de aplicaciones centrado en la validación de vulnerabilidades. La iniciativa refuerza el posicionamiento de IBM en operaciones de seguridad agéntica, donde la IA asiste en la clasificación y remediación en grandes patrimonios de código y activos.

- Mayo de 2026: IBM amplió su portafolio de seguridad impulsado por IA y destacó el trabajo continuo del Proyecto Glasswing con Anthropic, centrado en defender la infraestructura de software crítica. IBM también amplió IBM Concert con capacidades de gestión de vulnerabilidades impulsadas por IA, profundizando la cobertura del riesgo de la cadena de suministro de software y alineando las plataformas de seguridad cognitiva con una priorización y respuesta de vulnerabilidades más rápida y basada en evidencia.

- Julio de 2024: IBM Consulting y Microsoft anunciaron una colaboración para ayudar a los clientes a modernizar las operaciones de seguridad y abordar las amenazas de identidad en la nube. La asociación respalda despliegues integrados en entornos centrados en Microsoft, reforzando la demanda de análisis cognitivo que correlaciona señales de identidad, nube y carga de trabajo a escala empresarial.

Mercado de Seguridad Cognitiva Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para este estudio, el mercado de seguridad cognitiva abarca el software y los servicios relacionados que utilizan IA y aprendizaje automático para detectar, analizar y responder a amenazas cibernéticas, incluida la investigación automatizada, el enriquecimiento de inteligencia de amenazas y la detección de anomalías en entornos digitales.

Exclusiones del alcance: excluimos la subcontratación general de TI, el hardware básico de perímetro que no está impulsado por IA y las herramientas de análisis no relacionadas con seguridad que no respaldan resultados de operaciones de seguridad.

Descripción general de la segmentación

- Por Implementación

- Local

- Basado en la Nube

- Por Servicio

- Servicios Profesionales

- Servicios Gestionados

- Por Aplicación

- Inteligencia de Amenazas Cognitivas

- Mantenimiento Predictivo

- Análisis de Investigación Cruzada

- Gestión Automatizada de Cumplimiento

- Otras Aplicaciones

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Comercio Electrónico

- Gobierno y Defensa

- Telecomunicaciones y TI

- Manufactura

- Por Componente

- Soluciones

- Servicios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites básicos de lo que se cuenta y para construir un conjunto limpio de indicadores de entrada antes de realizar cualquier modelado. Revisamos materiales públicos como guías de ciberseguridad y actualizaciones de reportes de incidentes de agencias como NIST y CISA, además de la orientación regulatoria y de privacidad de fuentes como ENISA y la Comisión Europea, lo que ayuda a interpretar el momento de adopción.

Para anclar el conjunto de demanda, también hicimos referencia a series de datos ilustrativas como indicadores de TI y economía digital del Banco Mundial y la OCDE, y estadísticas relacionadas con seguridad y telecomunicaciones de la UIT, seguidas de presentaciones corporativas, transcripciones de llamadas de resultados, presentaciones a inversores y cobertura de prensa confiable sobre presupuestos de seguridad y despliegues de IA. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros de empresas e inteligencia de noticias, y para bases de datos de patentes con el fin de comprender la rapidez con la que se están comercializando las técnicas cognitivas. Estas son solo fuentes representativas, y también utilizamos referencias adicionales públicas y de pago para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué partes del gasto están realmente presupuestadas como seguridad cognitiva o impulsada por IA, y cómo se adquiere en empresas, usuarios gubernamentales y proveedores de servicios. Hablamos con una combinación de líderes de soluciones, socios de canal e implementación, y profesionales de operaciones de seguridad en APAC, EMEA y las Américas, de modo que las suposiciones sobre precios, mezcla de despliegue y ritmo de adopción pudieran someterse a prueba frente a cómo los compradores gestionan los flujos de trabajo de SOC y respuesta a incidentes.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | CXOs: 15% | APAC: 38% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 36% | EMEA: 37% |

| Actores más pequeños: 20% | Gerentes: 49% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que se reconstruye el gasto más amplio en ciberseguridad y software de seguridad por región, y luego se filtra utilizando indicadores de adopción para casos de uso de seguridad habilitados por IA, incluida la investigación automatizada y la detección de anomalías. Ajustamos según la mezcla de despliegue y la adopción por industria, y luego corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como desgloses muestreados de ingresos de proveedores a partir de presentaciones corporativas, verificaciones de canal sobre el tamaño de las transacciones y verificaciones de precio medio de venta por volumen para las construcciones comunes de licencias y suscripciones.

Los insumos clave utilizados en el modelo incluyen la base instalada de cargas de trabajo en la nube y las huellas de aplicaciones empresariales, la presión de personal del SOC y los tiempos de ciclo de respuesta a incidentes, la adopción de IA en flujos de trabajo empresariales que crea nuevas necesidades de monitoreo, el cambio hacia la facturación por suscripción y la progresión de precios observada para las funciones de IA integradas en las plataformas de seguridad. Para la previsión, primero se utiliza el análisis de escenarios para reflejar diferentes trayectorias de intensidad de vulneraciones y aplicación regulatoria, y luego la curva final se refina utilizando suavizado exponencial sobre los patrones históricos de adopción, alineado con lo que los encuestados primarios esperan para los ciclos presupuestarios. Cuando la visión de abajo hacia arriba es escasa, las brechas se manejan aplicando rangos de penetración conservadores y luego revisándolos durante las rondas de validación.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones para que las cifras finales no dependan de una sola suposición. Comparamos el gasto modelado con señales independientes, como el crecimiento de la nube pública, las prioridades de inversión en seguridad reportadas y los cambios observados en los precios del software, y luego revisamos los valores atípicos antes de la aprobación final.

Si una variación es material, se vuelve a contactar a los encuestados para confirmar si se debe al alcance, al momento o a un cambio real del mercado. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible en el momento del lanzamiento.

Tamaño del mercado de seguridad cognitiva de Mordor Intelligence en comparación con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados para la seguridad cognitiva pueden parecer muy distantes entre sí porque el límite entre la seguridad habilitada por IA, el análisis de seguridad general y las plataformas de ciberseguridad más amplias no se traza de la misma manera en cada publicación. El año utilizado para la conversión de divisas, el tratamiento de los cambios de precios de suscripción y la rapidez con la que se actualizan las estimaciones después de grandes eventos regulatorios o de amenazas pueden mover los totales hacia arriba o hacia abajo.

En la práctica, los principales factores de la brecha son si los servicios gestionados se agrupan en la misma cifra, si categorías adyacentes como el SIEM genérico o el análisis de datos se cuentan en su totalidad, y si suposiciones como la progresión del precio medio de venta se actualizan con retroalimentación fresca de transacciones o se dejan estáticas. Cuando el momento de conversión de divisas se desplaza incluso un año, y cuando se supone que los precios de las funciones de IA aumentan más rápido que la adopción, la misma historia de demanda puede producir un valor de mercado notablemente diferente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 20,79 mil millones de USD (2026) | |

| Consultora Global A | 25,73 mil millones de USD (2026) | Utiliza un alcance más amplio que puede incorporar más de la pila de análisis de seguridad y servicios relacionados, y puede aplicar suposiciones más altas de incremento de precio en las etapas iniciales del ciclo para las funciones de IA en los paquetes de seguridad empresarial. |

| Editorial del Sector B | 8,03 mil millones de USD (2025) | Parte de una base de 2025 más estrecha que parece enfatizar tipos específicos de soluciones de seguridad cognitiva, y el horizonte de previsión más largo puede diluir las señales de adopción a corto plazo si las actualizaciones son menos frecuentes. |

La dispersión entre las tres cifras se explica principalmente por los límites de alcance y las decisiones de momento, más que por un desacuerdo sobre la rapidez con la que crece este espacio. Al actualizar el momento de conversión y las suposiciones de precio medio de venta por suscripción cerca de la publicación, y luego verificarlas nuevamente con retroalimentación de campo, Mordor Intelligence mantiene el valor de 2026 vinculado a lo que compradores y proveedores describen como gasto en seguridad cognitiva en lugar de gasto en análisis adyacentes.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguridad cognitiva?

El mercado está valorado en USD 20,79 mil millones en 2026 y se proyecta que alcance USD 55,27 mil millones en 2031.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Las plataformas de seguridad cognitiva basadas en la nube avanzan a una CAGR del 26,05% hasta 2031 debido a la escalabilidad y las actualizaciones continuas de fuentes de amenazas.

¿Por qué el cumplimiento automatizado domina el gasto en aplicaciones?

Los mandatos de ESG, privacidad y seguridad de la inteligencia artificial impulsan a las organizaciones a automatizar la recopilación de evidencias y la elaboración de informes, otorgando al cumplimiento automatizado una cuota de ingresos del 44,65% en 2025.

¿Qué región crecerá más durante el período de previsión?

Asia-Pacífico lidera con una CAGR del 24,95%, impulsada por los programas nacionales de inteligencia artificial y la rápida adopción de servicios digitales.

¿Cómo están abordando los proveedores la escasez de talento en inteligencia artificial/aprendizaje automático?

Los proveedores agrupan servicios gestionados que ofrecen monitorización ininterrumpida, reentrenamiento de modelos y simulación adversarial, permitiendo a los clientes compensar las carencias de personal interno.

Última actualización de la página el: