Tamaño y Participación del Mercado de Tecnología de Electrodesionización (EDI)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

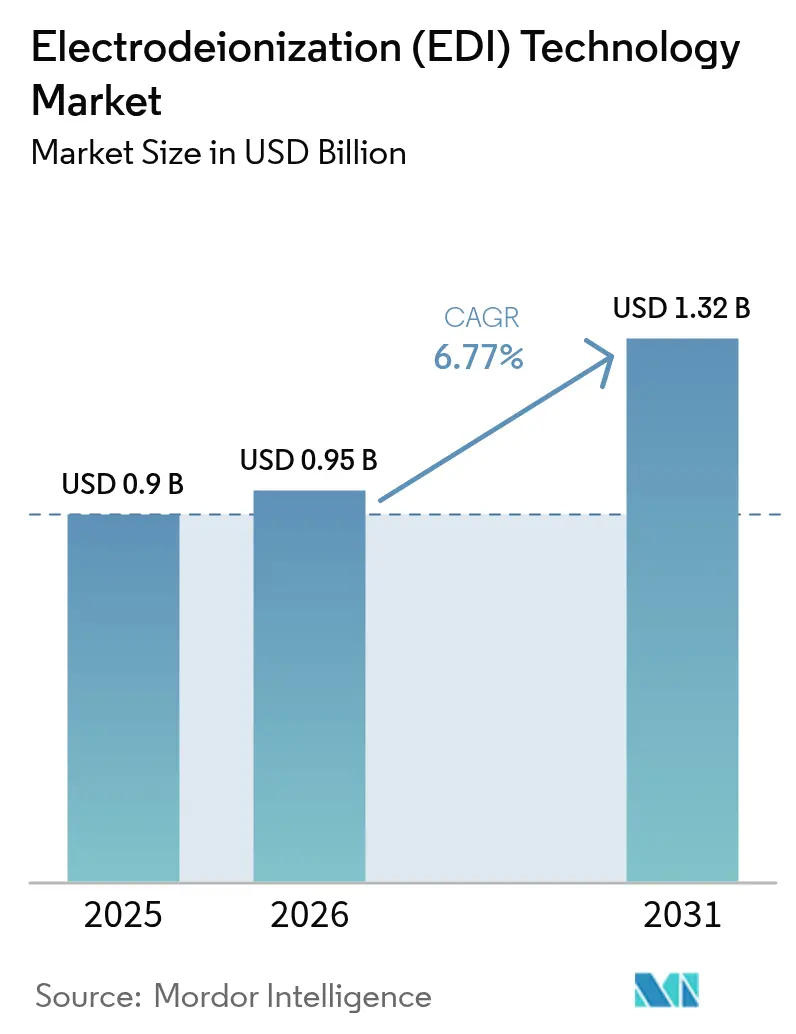

| Tamaño del Mercado (2026) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Electrodesionización (EDI) por Mordor Intelligence

Se espera que el tamaño del Mercado de Tecnología de Electrodesionización aumente de USD 0,9 mil millones en 2025 a USD 0,95 mil millones en 2026 y alcance USD 1,32 mil millones en 2031, creciendo a una CAGR del 6,77% durante 2026-2031. Cinco fuerzas convergentes sostienen este ascenso. Los electrolizadores de hidrógeno verde requieren una conductividad del agua inferior a 0,1 µS/cm, posicionando a la EDI como la etapa de pulido tras la ósmosis inversa. Las líneas de bioprocesamiento continuo en instalaciones de terapia celular y génica recurren a módulos EDI sin productos químicos para evitar el tiempo de inactividad de la resina por lotes. Los centros de datos de borde y microcentros de datos prefieren bastidores modulares que se adaptan a espacios reducidos y eliminan los regenerantes peligrosos. Los límites más estrictos de descarga de PFAS generan una demanda de EDI frente al intercambio iónico de lecho mixto. Por último, las plantas de extracción directa de litio en salares sudamericanos adoptan agua de reposición de conductividad ultrabaja para proteger las membranas. En conjunto, estos elementos consolidan adiciones anuales de dos dígitos en el mercado de tecnología de electrodesionización.

Conclusiones Clave del Informe

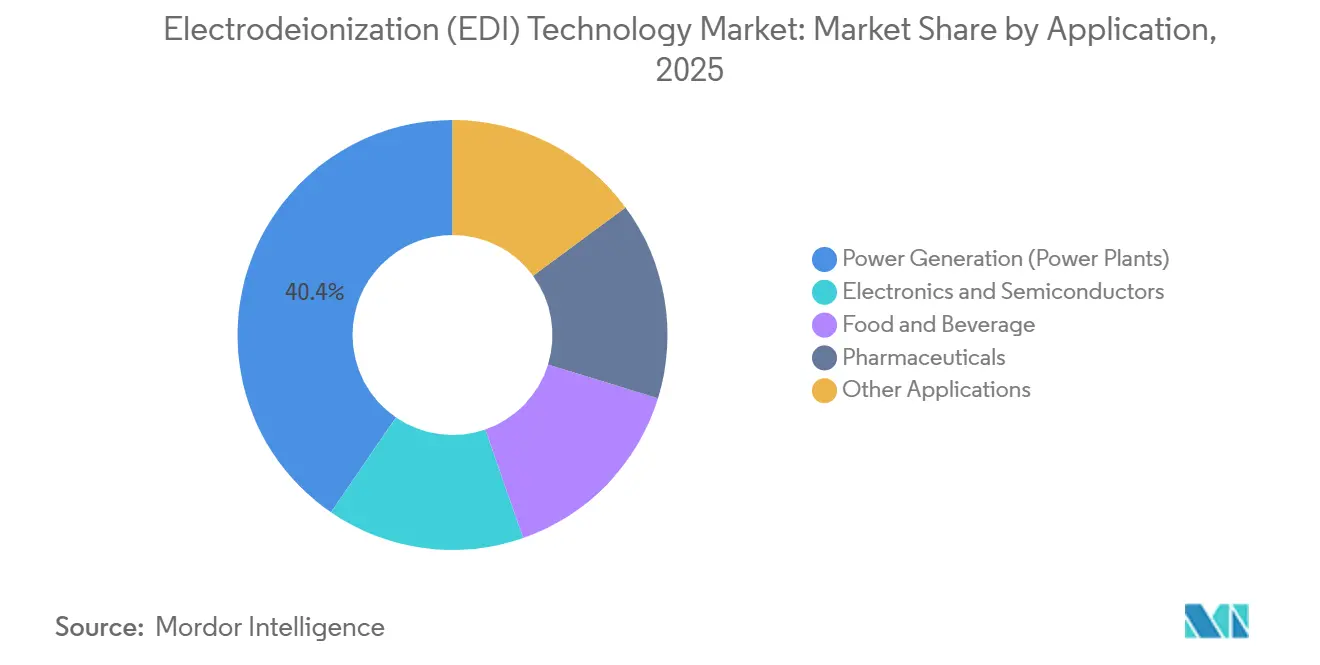

- Por aplicación, la generación de energía lideró con el 40,44% de la participación del mercado de tecnología de electrodesionización en 2025, mientras que se prevé que los productos farmacéuticos se expandan a una CAGR del 7,20% hasta 2031, el ritmo más rápido entre los usuarios finales.

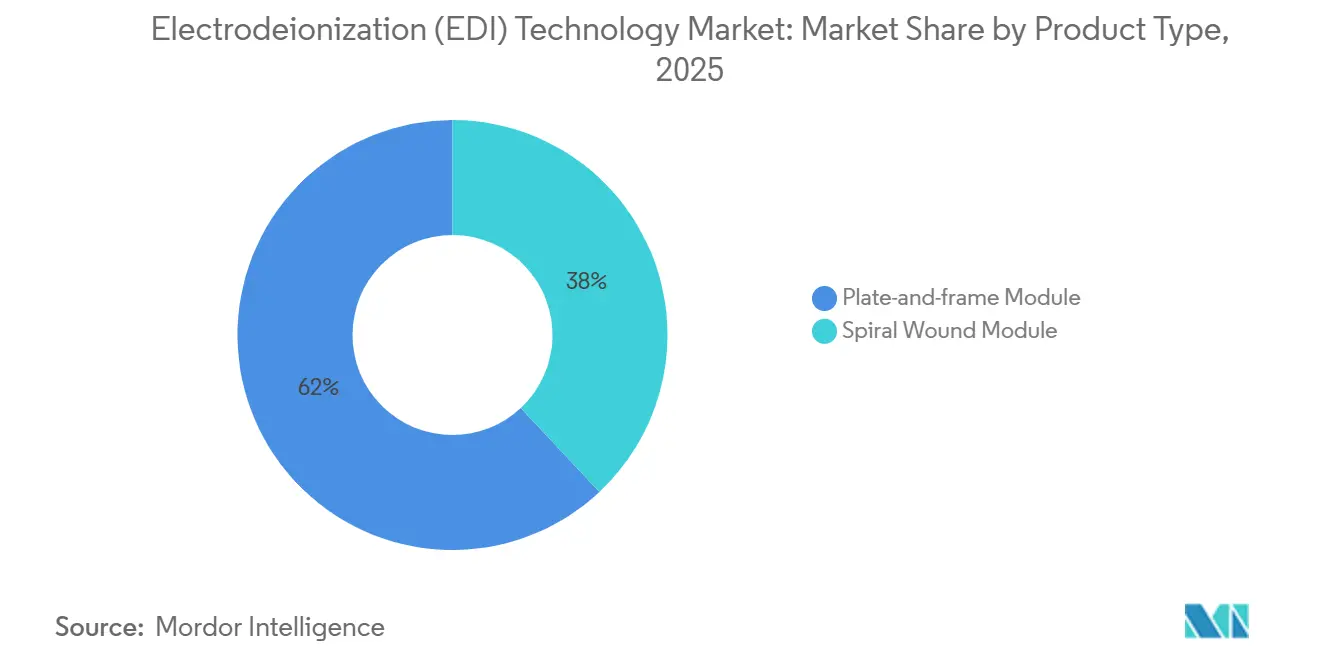

- Por tipo de producto, los módulos de placa y marco captaron el 61,97% de los ingresos en 2025; se proyecta que los módulos de enrollamiento en espiral registren la CAGR más alta del 6,88% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 41,69% de las ventas de 2025 y avanza a una CAGR del 8,05% hasta 2031 impulsada por programas de autosuficiencia en semiconductores y construcciones de centros de datos a hiperescala.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología de Electrodesionización (EDI)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Electrolizadores de Hidrógeno Verde para Agua Ultrapura | +1.8% | Centros de hidrógeno de Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de Bioprocesamiento Continuo en Plantas de Terapia Celular y Génica | +1.5% | Global, concentrado en EE. UU., Alemania y Suiza | Mediano plazo (2-4 años) |

| Bastidores EDI Modulares para Microcentros de Datos en la Nube de Borde | +1.2% | Núcleo de Asia-Pacífico, América del Norte, expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Límites de Descarga de PFAS que Favorecen el Pulido sin Productos Químicos | +1.0% | América del Norte, adopción temprana en la UE | Corto plazo (≤ 2 años) |

| Plantas de Extracción Directa de Litio (EDL) que Requieren Agua de Conductividad Ultrabaja | +0.9% | América del Sur (Chile, Argentina), en expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Electrolizadores de Hidrógeno Verde para Agua Ultrapura

Los despliegues globales de electrolizadores exigen agua de alimentación por debajo de 0,1 µS/cm, una banda que solo la EDI puede mantener tras el pulido por ósmosis inversa. Alemania estableció un objetivo doméstico de 10 GW en su Estrategia Nacional de Hidrógeno, en consonancia con el objetivo de costo de Hydrogen Shot de los Estados Unidos de USD 1/kg, y cada MW de capacidad necesita aproximadamente 1–1,5 m³/h de agua ultrapura[1]Ministerio Federal de Asuntos Económicos y Acción Climática, Alemania, "Estrategia Nacional de Hidrógeno," bmwk.de. Ørsted y bp comenzaron a combinar energía eólica marina con centros de hidrógeno costeros en 2025, integrando desalinización de agua de mar más EDI en cada módulo de gigavatio. La Agencia Internacional de Energía prevé que la capacidad nominal global de electrolizadores supere los 90 GW para 2030, un aumento quíntuple respecto a 2024 que multiplica la demanda de pilas de electrodesionización compactas[2]Agencia Internacional de Energía, "Base de Datos de Proyectos de Hidrógeno," iea.org . Con los trenes de ósmosis inversa-EDI capaces de funcionar sin productos químicos, los desarrolladores reducen la logística en sitios de energías renovables remotos, disminuyendo el OPEX y los obstáculos de permisos en el mercado de tecnología de electrodesionización.

Bioprocesamiento Continuo en Plantas de Terapia Celular y Génica

La Administración de Alimentos y Medicamentos de los EE. UU. respaldó la fabricación continua de biológicos en 2024, impulsando a los fabricantes de medicamentos hacia reactores de un solo uso que no toleran ácidos o bases de regeneración. Los ensayos de Sartorius mostraron que los tampones preparados con EDI reducen los tiempos totales de ciclo en un 30% y disminuyen la variabilidad de las etapas de retención para los lotes de CAR-T. Novo Nordisk y Eli Lilly ampliaron el espacio de llenado y acabado en 2025 para satisfacer la creciente demanda de GLP-1, instalando circuitos de agua para inyección bajo demanda pulidos con bastidores EDI. A medida que las terapias específicas para cada paciente escalan, cada hora ahorrada importa, convirtiendo a la EDI sin productos químicos en un estándar en las nuevas instalaciones de biológicos. Este cambio canaliza pedidos constantes hacia el mercado de tecnología de electrodesionización hasta 2031.

Bastidores EDI Modulares para Centros de Datos en la Nube de Borde

Los nodos de borde de 500 kW a 2 MW de carga de TI carecen de espacio o permisos para la regeneración con ácido/cáustico. Equinix trazó 50 nuevos sitios metropolitanos en Asia-Pacífico en 2025, cada uno de los cuales necesita agua de reposición por debajo de 10 µS/cm, un objetivo que los bastidores EDI compactos alcanzan sin productos químicos. Azure for Operators de Microsoft integra núcleos 5G en torres de telecomunicaciones donde la calidad del agua varía diariamente, favoreciendo nuevamente los trenes de ósmosis inversa-EDI autónomos. La norma IEC 62040 ahora hace referencia a los parámetros del agua para la refrigeración por inmersión, por lo que los integradores de sistemas especifican EDI para evitar la corrosión en los circuitos de energía de respaldo. A medida que el análisis en tiempo real y la realidad virtual impulsan una menor latencia, cada nuevo módulo amplía el mercado de tecnología de electrodesionización.

Los Límites de Descarga de PFAS Favorecen el Pulido sin Productos Químicos

La Agencia de Protección Ambiental de los EE. UU. estableció umbrales máximos de 4 ppt para PFOA y PFOS en el agua potable durante las rondas de cumplimiento de 2024, presionando a los descargadores industriales a abandonar los residuos de resina que pueden lixiviar trazas de PFAS. La enmienda de la UE a su Directiva de Agua Potable limita la suma de 20 especies de PFAS a 0,5 µg/L, más estricta que la norma de los EE. UU. 3M abandonó las espumas de PFAS en 2024 y pivotó hacia químicas libres de flúor, señalando una realineación del mercado. Chemours ha invertido USD 200 millones para operar el pulido EDI de circuito cerrado en su planta de Fayetteville para cumplir con los términos de descarga del decreto de consentimiento. Este ritmo regulatorio amplía las oportunidades en el mercado de tecnología de electrodesionización.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo en la Cadena de Suministro de Precursores de Membranas de Intercambio Iónico de Fluoropolímero | -0.4% | Global, agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada para la Puesta en Marcha de EDI de Alta Presión | -0.3% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Barrera de CAPEX Inicial para las PYMES en Economías Emergentes | -0.3% | América del Sur, Oriente Medio y África, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo en la Cadena de Suministro de Precursores de Membranas de Intercambio Iónico de Fluoropolímero

Las restricciones de China y la UE sobre la producción de PFAS elevaron los plazos de entrega de Chemours y Solvay para resinas de grado de membrana de 12 a 20 semanas a principios de 2025. Los informes de DuPont de 2024 señalan una inflación de costos del 8% en los insumos de Nafion, costos que se trasladan en cascada a los ensambladores de EDI. La Agencia Europea de Sustancias y Mezclas Químicas también evalúa amplias restricciones de PFAS con solo exenciones limitadas, lo que hace que los contratos de suministro a largo plazo sean arriesgados. Si bien las empresas prueban polímeros no fluorados, la estabilidad química se rezaga bajo las variaciones de voltaje de la EDI, dejando la volatilidad aguas arriba como un freno a corto plazo en el mercado de tecnología de electrodesionización.

Escasez de Mano de Obra Calificada para la Puesta en Marcha de Alta Presión

Los datos de la Asociación Americana de Obras Hidráulicas muestran que el 30% de los operadores de agua de los EE. UU. alcanzarán la edad de jubilación para 2029, mientras que la matrícula en escuelas de oficios cayó un 15% desde 2020. Veolia invirtió EUR 45 millones en capacitación digital, pero aún reporta retrasos del 15-20% en los cronogramas para arranques a gran escala. Xylem se asoció con el Foro Económico Mundial en 2025 para certificar solo 500 técnicos de EDI por año, muy por debajo de las necesidades de los proyectos de semiconductores e hidrógeno verde. Los salarios premium elevan el costo instalado, retrasando las compras de usuarios de nivel medio y recortando el crecimiento en el mercado de tecnología de electrodesionización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Generación de Energía Ancla Mientras los Productos Farmacéuticos Aceleran

La generación de energía representó el 40,44% de los ingresos en 2025, ya que las plantas de ciclo combinado y las calderas supercríticas requieren una conductividad del agua de alimentación inferior a 0,2 µS/cm para proteger las turbinas. Sin embargo, el crecimiento incremental se desacelera porque las turbinas de gas consumen menos agua de reposición que el carbón convencional. Los productos farmacéuticos registrarán la CAGR más rápida del 7,20% a medida que los reguladores respalden la fabricación continua y el capítulo 643 de la Farmacopea de los Estados Unidos fije la resistividad por encima de 1 MΩ-cm. Las instalaciones de biológicos que adoptan biorreactores de un solo uso instalan trenes EDI compactos que suministran agua para inyección bajo demanda sin regenerantes químicos, expandiendo el mercado de tecnología de electrodesionización en nodos de ciencias de la vida de alto margen.

La electrónica y los semiconductores siguen a continuación, impulsados por las fábricas de Taiwan Semiconductor Manufacturing Company que alcanzan una pureza de 18,2 MΩ-cm para nodos de 3 nm. La demanda de alimentos y bebidas se mantiene estable donde las cervecerías y las plantas lácteas valoran el tiempo de actividad por encima de los límites de conductividad de 10 µS/cm. Los usuarios de laboratorio, acuario y cosméticos forman un bloque de un solo dígito medio con pedidos de reposición consistentes.

Por Tipo de Producto: Placa y Marco Lidera, Enrollamiento en Espiral Gana Terreno

Los módulos de placa y marco concentraron el 61,97% de la participación del mercado de tecnología de electrodesionización en 2025. Los operadores prefieren sus intercambios de cassette para circuitos de energía y farmacéuticos de alta presión, mientras que la arquitectura abierta facilita el servicio de limpieza en el lugar. Sin embargo, los diseños de enrollamiento en espiral registrarán una CAGR del 6,88% hasta 2031, ya que los constructores de centros de datos de borde demandan envolventes de bastidor de menos de 2 m y los procesadores de alimentos buscan un menor CAPEX. Las últimas máquinas de bobinado reducen las brechas de separadores, elevando la eficiencia de corriente en casi un 10% y mejorando la economía del mercado de tecnología de electrodesionización en líneas industriales ligeras.

Los diseños híbridos que combinan la capacidad de servicio de cassette con la densidad en espiral, lanzados por DuPont en 2024, apuntan al punto óptimo de 5-10 m³/h. A medida que los actores a hiperescala agrupan decenas de micropódulos por zona metropolitana, la presión sobre el espacio aumenta, cediendo participación a los elementos de bobina compacta. No obstante, la placa y marco seguirá siendo el estándar por encima de 10 m³/h donde el tiempo de inactividad y el costo de la membrana superan al espacio, anclando más de la mitad del mercado de tecnología de electrodesionización durante el período de pronóstico.

Análisis Geográfico

Asia-Pacífico registró el 41,69% de los ingresos de 2025, respaldado por 18 nuevas fábricas chinas, los Incentivos Vinculados a la Producción de USD 10 mil millones de India y sucesivas construcciones de centros de datos a hiperescala en Singapur y Bombay. Las líneas de 20 nm de Taiwan Semiconductor consumieron 63.000 toneladas/día de agua ultrapura en 2024, cada litro pulido por EDI, mientras que la planta de Pyeongtaek de Samsung recicla cerca del 90% del agua de proceso. El subsidio de USD 6,8 mil millones de Japón para el empaquetado avanzado canaliza pedidos hacia los nodos de Kumamoto y Hokkaido, añadiendo otro impulso. El mandato de reutilización del 90% de China para sitios electrónicos y químicos para 2030 integra trenes de ósmosis inversa-EDI en los parques industriales costeros, asegurando una demanda a largo plazo en el mercado de tecnología de electrodesionización.

El mercado norteamericano está impulsado por los despliegues de electrolizadores del Programa Hydrogen Shot del Departamento de Energía y la reinversión en semiconductores. La Fábrica 42 de Intel en Arizona impulsa 30.000 L/min a través de circuitos EDI. El campus de USD 2,1 mil millones de Eli Lilly en Indiana combina reactores de un solo uso con bastidores de electrodesionización en el sitio. El límite de 4 ppt de PFAS de la Agencia de Protección Ambiental orienta a los descargadores industriales hacia el pulido sin productos químicos, fortaleciendo la demanda del mercado secundario en el mercado de tecnología de electrodesionización.

Europa avanza con el objetivo de REPowerEU de 10 Mt de hidrógeno verde para 2030. Los proyectos de gigavatio en Alemania, los Países Bajos y España necesitan cada uno 1–1,5 m³/h de agua ultrapura por MW, integrando la electrodesionización en cada línea de proceso. América del Sur y Oriente Medio y África representan hoy cifras bajas de dos dígitos, pero las plantas de extracción directa de litio de Chile y Argentina, más el sitio de electrolizadores de 4 GW de NEOM en Arabia Saudita, incorporarán cientos de metros cúbicos por hora de trenes de ósmosis inversa-EDI para 2028. La fiabilidad de la red eléctrica y las brechas de mano de obra calificada frenan una adopción más amplia, pero las prohibiciones de paso único de agua en minería y petroquímica inclinan más proyectos hacia soluciones de mercado de tecnología de electrodesionización de circuito cerrado.

Panorama Competitivo

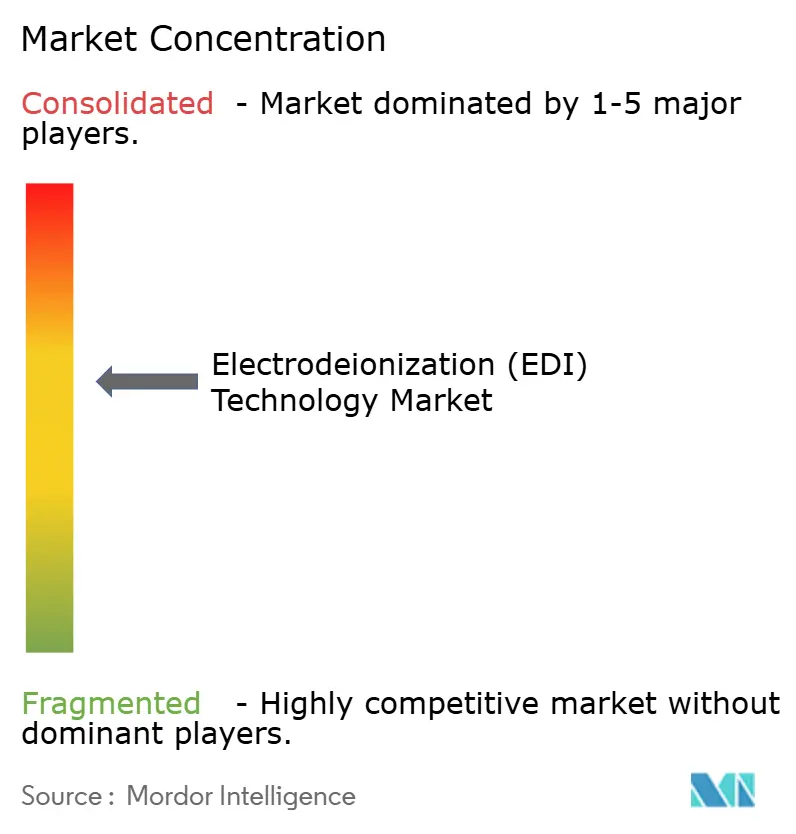

El mercado de tecnología de electrodesionización se mantiene moderadamente consolidado. La integración de Evoqua por USD 7,5 mil millones de Xylem creó una plataforma de agua de USD 7 mil millones capaz de vender EDI de forma cruzada en la base de ósmosis inversa de Evoqua. Veolia absorbió a Suez en 2023, racionalizando las ofertas europeas y agrupando acuerdos de diseño-construcción-operación para fábricas farmacéuticas y de chips. DuPont aprovecha la integración vertical en intercambio iónico Nafion y ósmosis inversa FilmTec para ganar especificaciones de semiconductores que favorecen la compatibilidad con un solo proveedor.

Los espacios en blanco florecen en centros de datos de borde, minería de extracción directa de litio e instalaciones de biológicos. El controlador vinculado a la nube de SnowPure reduce la energía de EDI en un 12% mediante despacho de aprendizaje automático, una ventaja para laboratorios sensibles al costo. La actividad de patentes en 2025 muestra pilas híbridas de electrodiálisis-EDI que toleran alimentaciones de 5.000 mg/L de sólidos disueltos totales, preparando el mercado de tecnología de electrodesionización para la reutilización de agua salobre. Las referencias de agua de la norma IEC-62040 integran EDI en bastidores refrigerados por sistemas de alimentación ininterrumpida, impulsando a los fabricantes de bastidores a precablear la monitorización remota.

Los independientes regionales aún logran victorias en nichos. Aquatech vende trenes EDI de descarga cero de líquidos en yacimientos de esquisto de los EE. UU. Mega asegura contratos de laboratorio en toda Europa central. Lenntech apunta a operaciones de cervecería y lácteos en el Benelux. A medida que los gemelos digitales y el análisis predictivo maduran, la diferenciación en el servicio más que en el hardware puede decidir los márgenes en el mercado de tecnología de electrodesionización.

Líderes de la Industria de Tecnología de Electrodesionización (EDI)

Veolia

DuPont

Xylem

Newterra

Lenntech B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Xylem comprometió USD 150 millones para triplicar la producción de pilas EDI en su planta de Heerhugowaard, Países Bajos, abriendo líneas en el tercer trimestre de 2027 orientadas a proyectos europeos de hidrógeno y semiconductores.

- Noviembre de 2025: Veolia obtuvo un contrato de diseño-construcción-operación por USD 85 millones para sistemas de agua ultrapura, incluida EDI, en una fábrica de semiconductores de 2 GW en Karnataka bajo el esquema de incentivos de India.

- Septiembre de 2025: BWT se asoció con Siemens Energy para codesarrollar bastidores EDI de conexión y uso adaptados para electrolizadores de membrana de intercambio de protones de menos de 50 MW en plantas de hidrógeno verde.

Alcance del Informe del Mercado Global de Tecnología de Electrodesionización (EDI)

La tecnología de electrodesionización (EDI) es un proceso continuo de tratamiento de agua sin productos químicos que utiliza electricidad, membranas de intercambio iónico y resina para eliminar las impurezas ionizadas (sales y minerales) del agua.

El mercado de tecnología de electrodesionización (EDI) está segmentado por aplicación, tipo de producto y geografía. Por aplicación, el mercado está segmentado en generación de energía (plantas de energía), electrónica y semiconductores, alimentos y bebidas, productos farmacéuticos y otras aplicaciones. Por tipo de producto, el mercado está segmentado en módulo de placa y marco y módulo de enrollamiento en espiral. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de tecnología de electrodesionización (EDI) en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado sobre la base de los ingresos (USD).

| Generación de Energía (Plantas de Energía) |

| Electrónica y Semiconductores |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Otras Aplicaciones |

| Módulo de Placa y Marco |

| Módulo de Enrollamiento en Espiral |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Generación de Energía (Plantas de Energía) | |

| Electrónica y Semiconductores | ||

| Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Otras Aplicaciones | ||

| Por Tipo de Producto | Módulo de Placa y Marco | |

| Módulo de Enrollamiento en Espiral | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de tecnología de electrodesionización en 2026?

Se sitúa en USD 0,95 mil millones y se proyecta que alcance USD 1,32 mil millones para 2031, avanzando a una CAGR del 6,77%.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se prevé que los productos farmacéuticos crezcan a una CAGR del 7,20% hasta 2031, ya que el bioprocesamiento continuo impulsa la demanda de agua ultrapura.

¿Por qué los proyectos de hidrógeno verde eligen sistemas EDI?

Los electrolizadores de membrana de intercambio de protones necesitan agua de alimentación por debajo de 0,1 µS/cm, y la EDI logra esa pureza sin regenerantes químicos.

¿Qué configuración de producto EDI está destinada a ganar participación?

Los módulos de enrollamiento en espiral registrarán una CAGR del 6,88% hasta 2031 porque los centros de datos con espacio limitado prefieren su mayor densidad de empaquetamiento.

¿Qué tan concentrado está el panorama de proveedores?

Los cinco mayores proveedores controlan poco menos del 50% de los ingresos, otorgando al sector una puntuación de concentración moderada de 6.

¿Qué perspectiva de crecimiento tiene Asia-Pacífico?

Se espera que Asia-Pacífico registre una CAGR del 8,05% hasta 2031 impulsada por el aumento de fábricas de semiconductores, construcciones de centros de datos e incentivos para la electrónica.

Última actualización de la página el: