Tamanho e Participação do Mercado de Tecnologia de Eletrodesionização (EDI)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.77% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

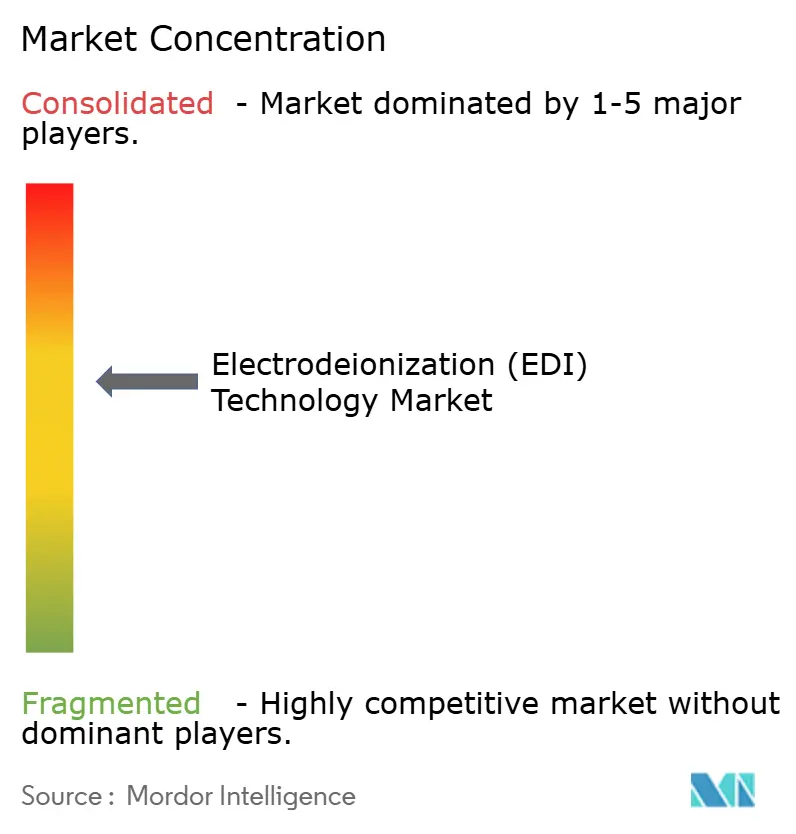

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia de Eletrodesionização (EDI) por Mordor Intelligence

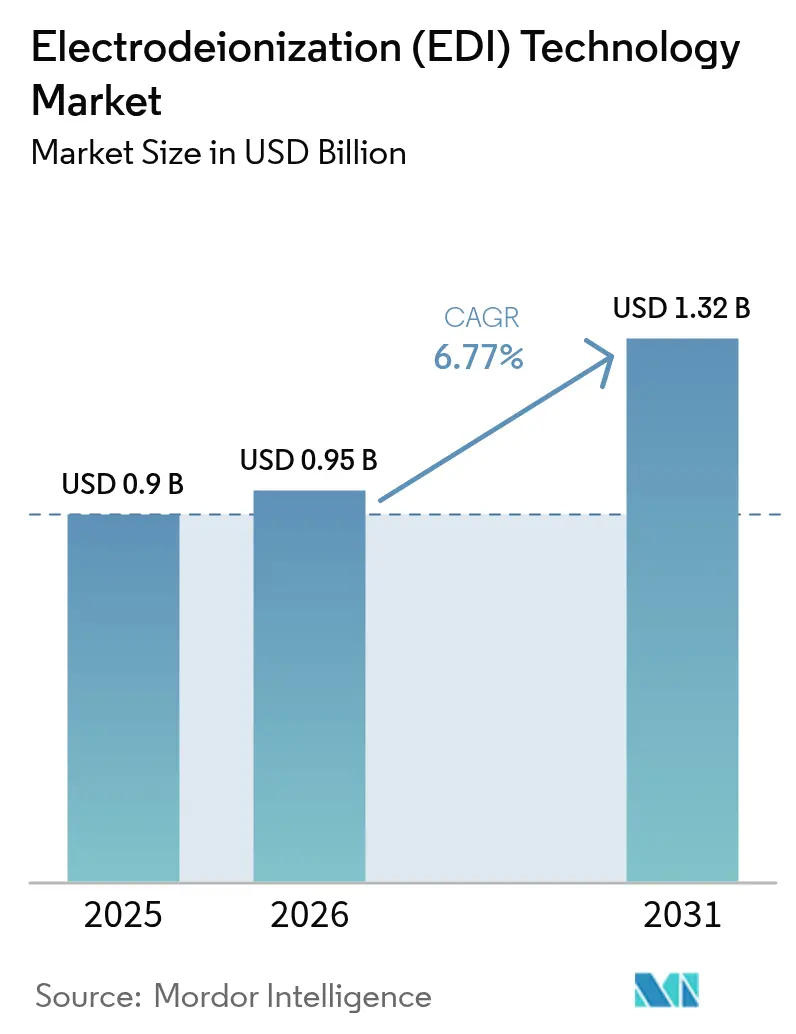

Espera-se que o tamanho do Mercado de Tecnologia de Eletrodesionização aumente de USD 0,9 bilhão em 2025 para USD 0,95 bilhão em 2026 e atinja USD 1,32 bilhão até 2031, crescendo a um CAGR de 6,77% ao longo de 2026-2031. Cinco forças convergentes sustentam essa trajetória ascendente. Os eletrolisadores de hidrogênio verde exigem condutividade da água abaixo de 0,1 µS/cm, posicionando a EDI como a etapa de polimento após a osmose reversa. As linhas de bioprocesamento contínuo em instalações de terapia celular e gênica recorrem a módulos de EDI sem produtos químicos para evitar o tempo de inatividade de resinas em batelada. Os data centers de borda e micro data centers preferem skids modulares que se encaixam em espaços reduzidos e eliminam reagentes perigosos de regeneração. Limites mais rígidos de descarga de PFAS criam uma demanda por EDI em detrimento da troca iônica de leito misto. Por fim, as plantas de extração direta de lítio nos salares sul-americanos adotam água de reposição de condutividade ultrabaixa para proteger as membranas. Em conjunto, esses elementos consolidam adições anuais de dois dígitos em todo o mercado de tecnologia de eletrodesionização.

Principais Conclusões do Relatório

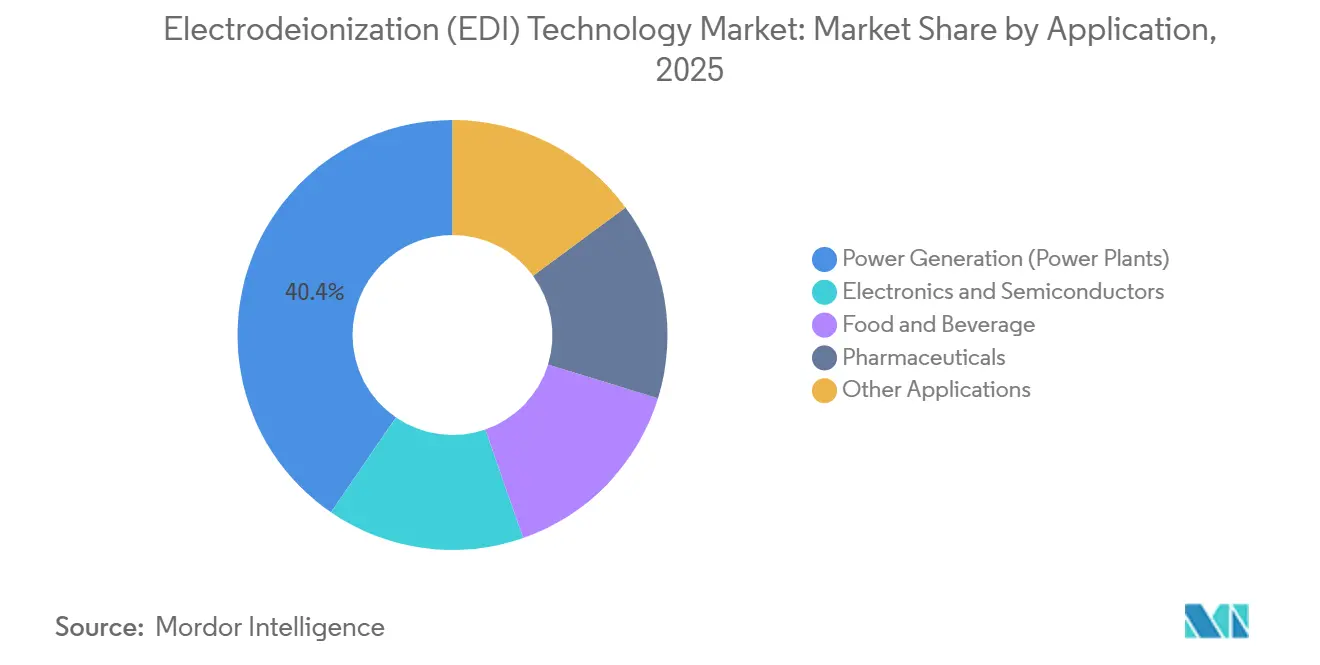

- Por aplicação, a geração de energia liderou com 40,44% da participação do mercado de tecnologia de eletrodesionização em 2025, enquanto os produtos farmacêuticos têm previsão de expansão a um CAGR de 7,20% até 2031, o ritmo mais rápido entre os usuários finais.

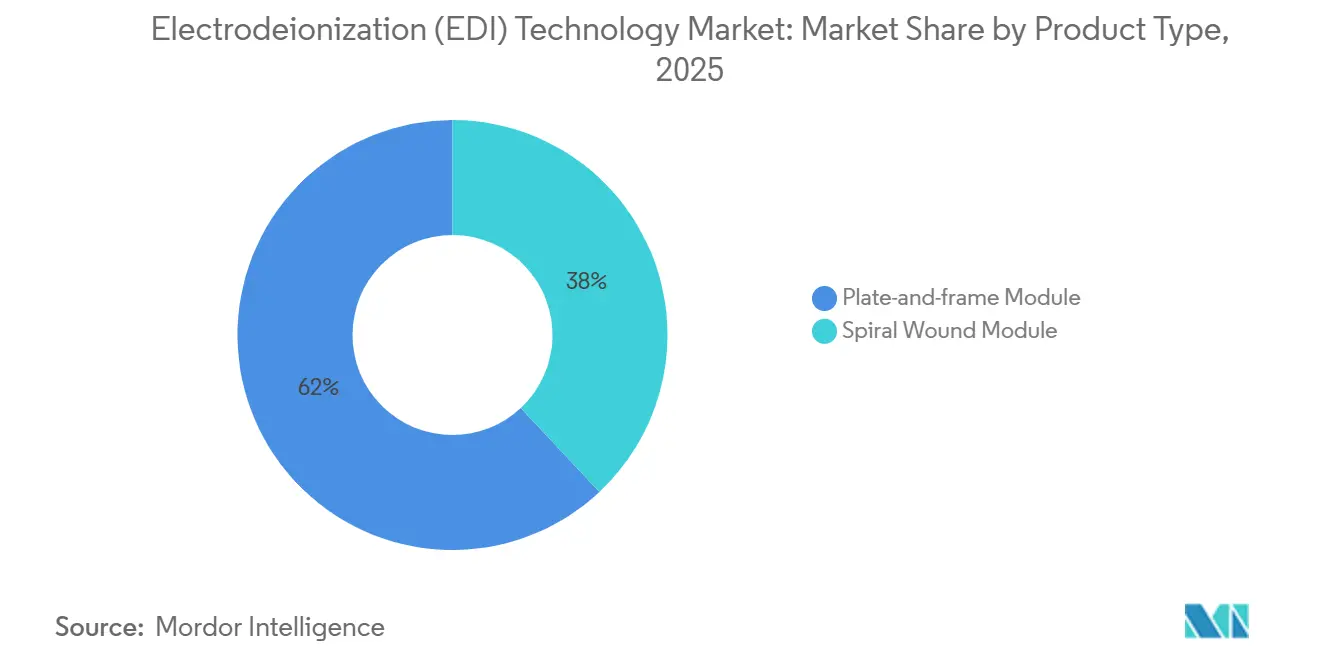

- Por tipo de produto, os módulos de placas e estrutura capturaram 61,97% da receita em 2025; os módulos de enrolamento espiral têm projeção de registrar o maior CAGR de 6,88% até 2031.

- Por geografia, a Ásia-Pacífico comandou 41,69% das vendas de 2025 e está avançando a um CAGR de 8,05% até 2031, impulsionada por programas de autossuficiência em semicondutores e construções de data centers de hiperescala.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia de Eletrodesionização (EDI)

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda de Eletrolisadores de Hidrogênio Verde por Água Ultrapura | +1.8% | Europa, América do Norte, polos de hidrogênio da APAC | Médio prazo (2-4 anos) |

| Adoção de Bioprocesamento Contínuo em Plantas de Terapia Celular e Gênica | +1.5% | Global, concentrado nos EUA, Alemanha, Suíça | Médio prazo (2-4 anos) |

| Skids de EDI Modulares para Micro Data Centers de Borda em Nuvem | +1.2% | Núcleo da APAC, América do Norte, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Limites de Descarga de PFAS Favorecendo o Polimento Sem Produtos Químicos | +1.0% | América do Norte, adoção antecipada na UE | Curto prazo (≤ 2 anos) |

| Plantas de Extração Direta de Lítio (EDL) que Requerem Água de Condutividade Ultrabaixa | +0.9% | América do Sul (Chile, Argentina), expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Eletrolisadores de Hidrogênio Verde por Água Ultrapura

Os lançamentos globais de eletrolisadores exigem água de alimentação abaixo de 0,1 µS/cm, uma faixa que somente a EDI consegue manter após o polimento por osmose reversa. A Alemanha estabeleceu uma meta doméstica de 10 GW em sua Estratégia Nacional de Hidrogênio, alinhada ao objetivo de custo de USD 1/kg do Hydrogen Shot dos Estados Unidos, e cada MW de capacidade necessita de aproximadamente 1–1,5 m³/h de água ultrapura[1]Ministério Federal de Assuntos Econômicos e Ação Climática, Alemanha, "Estratégia Nacional de Hidrogênio," bmwk.de. A Ørsted e a bp começaram a combinar energia eólica offshore com polos de hidrogênio costeiros em 2025, integrando dessalinização de água do mar mais EDI em cada módulo de gigawatt. A AIE prevê que a capacidade nominal global de eletrolisadores ultrapasse 90 GW até 2030, um aumento de cinco vezes em relação a 2024, que multiplica a demanda por pilhas compactas de eletrodesionização[2]Agência Internacional de Energia, "Banco de Dados de Projetos de Hidrogênio," iea.org . Com os conjuntos de osmose reversa-EDI capazes de operar sem produtos químicos, os desenvolvedores reduzem a logística em locais remotos de energias renováveis, diminuindo o OPEX e os obstáculos de licenciamento em todo o mercado de tecnologia de eletrodesionização.

Bioprocesamento Contínuo em Plantas de Terapia Celular e Gênica

A Agência de Alimentos e Medicamentos dos EUA (FDA) endossou a fabricação contínua de biológicos em 2024, impulsionando os fabricantes de medicamentos em direção a reatores de uso único que não toleram ácidos ou bases de regeneração. Os ensaios da Sartorius mostraram que os tampões preparados com EDI reduziram os tempos totais de ciclo em 30% e diminuíram a variabilidade das etapas de espera para lotes de CAR-T. A Novo Nordisk e a Eli Lilly ampliaram o espaço de envase e acabamento em 2025 para atender à crescente demanda por GLP-1, instalando circuitos de água para injeção sob demanda polidos com skids de EDI. À medida que as terapias específicas para cada paciente ganham escala, cada hora economizada importa, tornando a EDI sem produtos químicos um padrão em novas suítes de biológicos. Essa mudança canaliza pedidos constantes para o mercado de tecnologia de eletrodesionização até 2031.

Skids de EDI Modulares para Data Centers de Borda em Nuvem

Os nós de borda com carga de TI de 500 kW a 2 MW não dispõem de espaço ou licenças para regeneração com ácido/cáustico. A Equinix mapeou 50 novos locais metropolitanos na Ásia-Pacífico em 2025, cada um necessitando de água de reposição abaixo de 10 µS/cm, uma meta que os skids compactos de EDI atingem sem produtos químicos. O Azure for Operators da Microsoft integra núcleos 5G em torres de telecomunicações onde a qualidade da água varia diariamente, favorecendo novamente os conjuntos autossuficientes de osmose reversa-EDI. A IEC 62040 agora faz referência a parâmetros de água para resfriamento por imersão, de modo que os integradores de sistemas especificam EDI para evitar corrosão nos circuitos de energia de reserva. À medida que a análise em tempo real e a realidade virtual impulsionam menor latência, cada novo módulo amplia o mercado de tecnologia de eletrodesionização.

Limites de Descarga de PFAS Favorecem o Polimento Sem Produtos Químicos

A Agência de Proteção Ambiental dos EUA (EPA) estabeleceu limites máximos de 4 ppt para PFOA e PFOS na água potável durante os ciclos de conformidade de 2024, pressionando os descarregadores industriais a abandonar os resíduos de resina que podem lixiviar PFAS residuais. A emenda da UE à sua Diretiva de Água Potável limita a soma de 20 espécies de PFAS a 0,5 µg/L, mais rigorosa do que a norma dos EUA. A 3M encerrou as espumas de PFAS em 2024 e pivotou para químicas sem flúor, sinalizando um realinhamento do mercado. A Chemours investiu USD 200 milhões para operar o polimento de EDI em circuito fechado em sua unidade de Fayetteville para cumprir os termos de descarga do decreto de consentimento. Esse ritmo regulatório amplia as oportunidades em todo o mercado de tecnologia de eletrodesionização.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco na Cadeia de Suprimentos para Precursores de IEM de Fluoropolímero | -0.4% | Global, agudo nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada para Comissionamento de EDI de Alta Pressão | -0.3% | América do Norte, Europa, emergindo na APAC | Médio prazo (2-4 anos) |

| Barreira de CAPEX Inicial para PMEs em Economias Emergentes | -0.3% | América do Sul, Oriente Médio e África, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco na Cadeia de Suprimentos para Precursores de IEM de Fluoropolímero

As restrições chinesas e da UE à produção de PFAS elevaram os prazos de entrega da Chemours e da Solvay para resinas de grau de membrana de 12 para 20 semanas no início de 2025. Os registros da DuPont de 2024 apontam inflação de custos de 8% nos insumos de Nafion, custos que se propagam para os montadores de EDI. A Agência Europeia de Produtos Químicos também pondera restrições amplas de PFAS com apenas isenções restritas, tornando os contratos de fornecimento de longo prazo arriscados. Enquanto as empresas testam polímeros não fluorados, a estabilidade química fica aquém sob as variações de tensão da EDI, deixando a volatilidade a montante como um freio de curto prazo no mercado de tecnologia de eletrodesionização.

Escassez de Mão de Obra Qualificada para Comissionamento de Alta Pressão

Os dados da AWWA mostram que 30% dos operadores de água dos EUA atingirão a idade de aposentadoria até 2029, enquanto as matrículas em escolas técnicas caíram 15% desde 2020. A Veolia investiu EUR 45 milhões em treinamento digital, mas ainda relata atrasos de 15-20% no cronograma para partidas em grande escala. A Xylem fez parceria com o Fórum Econômico Mundial em 2025 para certificar apenas 500 técnicos de EDI por ano, bem abaixo das necessidades dos projetos de semicondutores e hidrogênio verde. Os salários premium elevam o custo instalado, atrasando as compras de usuários de médio porte e reduzindo o crescimento no mercado de tecnologia de eletrodesionização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Geração de Energia Ancora Enquanto o Setor Farmacêutico Acelera

A geração de energia respondeu por 40,44% da receita em 2025, pois as plantas de ciclo combinado e as caldeiras supercríticas exigem condutividade da água de alimentação abaixo de 0,2 µS/cm para proteger as turbinas. No entanto, o crescimento incremental desacelera porque as turbinas a gás consomem menos água de reposição do que o carvão legado. Os produtos farmacêuticos registrarão o CAGR mais rápido de 7,20%, pois os reguladores endossam a fabricação contínua e o capítulo 643 da Farmacopeia dos Estados Unidos fixa a resistividade acima de 1 MΩ-cm. As suítes de biológicos que adotam biorreatores de uso único instalam conjuntos compactos de EDI que fornecem água para injeção sob demanda sem reagentes químicos de regeneração, expandindo o mercado de tecnologia de eletrodesionização em nós de ciências da vida de alta margem.

Eletrônicos e semicondutores vêm a seguir, impulsionados pelas fábricas da Taiwan Semiconductor Manufacturing Company atingindo pureza de 18,2 MΩ-cm para nós de 3 nm. A demanda de alimentos e bebidas permanece estável onde cervejarias e laticínios valorizam o tempo de atividade acima dos limites de condutividade de 10 µS/cm. Usuários de laboratório, aquário e cosméticos formam um bloco de dígito médio único com pedidos de reposição consistentes.

Por Tipo de Produto: Placas e Estrutura Lidera, Enrolamento Espiral Avança

Os módulos de placas e estrutura detinham 61,97% da participação do mercado de tecnologia de eletrodesionização em 2025. Os operadores favorecem as trocas de cassetes para circuitos de energia e farmacêuticos de alta pressão, enquanto a arquitetura aberta facilita o serviço de limpeza no local. Os projetos de enrolamento espiral, no entanto, registrarão um CAGR de 6,88% até 2031, pois os construtores de data centers de borda demandam envelopes de skid abaixo de 2 m e os processadores de alimentos buscam menor CAPEX. As mais recentes máquinas de enrolamento reduzem as lacunas dos espaçadores, elevando a eficiência de corrente em cerca de 10% e melhorando a economia do mercado de tecnologia de eletrodesionização em linhas industriais leves.

Projetos híbridos que combinam a capacidade de manutenção de cassetes com a densidade espiral, lançados pela DuPont em 2024, visam a faixa ideal de 5-10 m³/h. À medida que os players de hiperescala agrupam dezenas de micro-módulos por zona metropolitana, a pressão sobre o espaço aumenta, transferindo participação para elementos de bobina compacta. No entanto, as placas e estrutura permanecerão como padrão acima de 10 m³/h, onde o tempo de inatividade e o custo das membranas superam o espaço, ancorando mais da metade do mercado de tecnologia de eletrodesionização ao longo do período de previsão.

Análise Geográfica

A Ásia-Pacífico registrou 41,69% da receita de 2025, sustentada por 18 novas fábricas chinesas, os Incentivos Vinculados à Produção de USD 10 bilhões da Índia e sucessivas ondas de construções de hiperescala em Singapura e Mumbai. As linhas de 20 nm da Taiwan Semiconductor consumiram 63.000 toneladas/dia de água ultrapura em 2024, cada litro polido por EDI, enquanto a planta de Pyeongtaek da Samsung recicla cerca de 90% da água de processo. O subsídio de USD 6,8 bilhões do Japão para embalagem avançada canaliza pedidos para os nós de Kumamoto e Hokkaido, acrescentando mais um impulso. O mandato de reutilização de 90% da China para locais eletrônicos e químicos até 2030 integra conjuntos de osmose reversa-EDI profundamente nos parques industriais costeiros, garantindo demanda de longo prazo em todo o mercado de tecnologia de eletrodesionização.

O mercado norte-americano é impulsionado pelos lançamentos de eletrolisadores do Hydrogen Shot do Departamento de Energia dos EUA e pelo reinvestimento em semicondutores. A Fab 42 da Intel no Arizona processa 30.000 L/min por circuitos de EDI. O campus de USD 2,1 bilhões da Eli Lilly em Indiana combina reatores de uso único com skids de eletrodesionização no local. O limite de 4 ppt de PFAS da EPA orienta os descarregadores industriais para o polimento sem produtos químicos, fortalecendo a demanda de pós-venda em todo o mercado de tecnologia de eletrodesionização.

A Europa aproveita a meta do REPowerEU de 10 Mt de hidrogênio verde até 2030. Os projetos de gigawatt na Alemanha, nos Países Baixos e na Espanha necessitam cada um de 1–1,5 m³/h de água ultrapura por MW, integrando a eletrodesionização em cada linha de processo. A América do Sul e o Oriente Médio e África permanecem em dois dígitos baixos atualmente, mas as plantas de extração direta de lítio chilenas e argentinas, além do local de eletrolisadores de 4 GW do NEOM na Arábia Saudita, adicionarão centenas de metros cúbicos por hora de conjuntos de osmose reversa-EDI até 2028. A confiabilidade da rede elétrica e as lacunas de mão de obra qualificada restringem uma adoção mais ampla, mas as proibições de passagem única de água na mineração e nos petroquímicos direcionam mais projetos para soluções de mercado de tecnologia de eletrodesionização em circuito fechado.

Cenário Competitivo

O mercado de tecnologia de eletrodesionização permanece moderadamente consolidado. A integração de USD 7,5 bilhões da Evoqua pela Xylem criou uma plataforma de água de USD 7 bilhões capaz de vender EDI de forma cruzada para a base de osmose reversa da Evoqua. A Veolia absorveu a Suez em 2023, racionalizando as ofertas europeias e agrupando negócios de projeto-construção-operação para fábricas farmacêuticas e de chips. A DuPont aproveita a integração vertical em troca iônica Nafion e osmose reversa FilmTec para conquistar especificações de semicondutores que favorecem a compatibilidade com um único fornecedor.

Oportunidades de espaço em branco florescem em data centers de borda, mineração de extração direta de lítio e suítes de biológicos. O controlador conectado à nuvem da SnowPure reduz a energia da EDI em 12% usando despacho por aprendizado de máquina, uma vantagem para laboratórios sensíveis a custos. A atividade de patentes em 2025 mostra pilhas híbridas de eletrodiálise-EDI tolerando alimentações de 5.000 mg/L de sólidos dissolvidos totais, preparando o mercado de tecnologia de eletrodesionização para reutilização de água salobra. As referências de água da IEC-62040 integram a EDI em racks resfriados por nobreaks, estimulando os fabricantes de skids a pré-instalar monitoramento remoto.

Os independentes regionais ainda conquistam nichos. A Aquatech vende conjuntos de EDI de descarga zero de líquidos em campos de xisto dos EUA. A Mega garante contratos laboratoriais em toda a Europa Central. A Lenntech atende a cervejarias e laticínios no Benelux. À medida que os gêmeos digitais e a análise preditiva amadurecem, a diferenciação de serviços, em vez do hardware, pode decidir as margens em todo o mercado de tecnologia de eletrodesionização.

Líderes do Setor de Tecnologia de Eletrodesionização (EDI)

Veolia

DuPont

Xylem

Newterra

Lenntech B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Xylem comprometeu USD 150 milhões para triplicar a produção de pilhas de EDI em sua planta de Heerhugowaard, Países Baixos, abrindo linhas no terceiro trimestre de 2027 voltadas para projetos europeus de hidrogênio e semicondutores.

- Novembro de 2025: A Veolia conquistou um contrato de projeto-construção-operação de USD 85 milhões para sistemas de água ultrapura, incluindo EDI, em uma fábrica de semicondutores de 2 GW em Karnataka, no âmbito do programa de incentivos da Índia.

- Setembro de 2025: A BWT fez parceria com a Siemens Energy para codesenvolver skids de EDI plug-and-play adaptados para eletrolisadores de membrana de troca de prótons abaixo de 50 MW em plantas de hidrogênio verde.

Escopo do Relatório Global do Mercado de Tecnologia de Eletrodesionização (EDI)

A tecnologia de eletrodesionização (EDI) é um processo contínuo e sem produtos químicos de tratamento de água que utiliza eletricidade, membranas de troca iônica e resina para remover impurezas ionizadas (sais e minerais) da água.

O mercado de tecnologia de eletrodesionização (EDI) é segmentado por aplicação, tipo de produto e geografia. Por aplicação, o mercado é segmentado em geração de energia (usinas de energia), eletrônicos e semicondutores, alimentos e bebidas, produtos farmacêuticos e outras aplicações. Por tipo de produto, o mercado é segmentado em módulo de placas e estrutura e módulo de enrolamento espiral. O relatório também abrange o tamanho do mercado e as previsões para o mercado de tecnologia de eletrodesionização (EDI) em 15 países nas principais regiões. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base na receita (USD).

| Geração de Energia (Usinas de Energia) |

| Eletrônicos e Semicondutores |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Outras Aplicações |

| Módulo de Placas e Estrutura |

| Módulo de Enrolamento Espiral |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Geração de Energia (Usinas de Energia) | |

| Eletrônicos e Semicondutores | ||

| Alimentos e Bebidas | ||

| Produtos Farmacêuticos | ||

| Outras Aplicações | ||

| Por Tipo de Produto | Módulo de Placas e Estrutura | |

| Módulo de Enrolamento Espiral | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de tecnologia de eletrodesionização em 2026?

Está em USD 0,95 bilhão e tem projeção de atingir USD 1,32 bilhão até 2031, avançando a um CAGR de 6,77%.

Qual segmento de aplicação está se expandindo mais rapidamente?

Os produtos farmacêuticos têm previsão de crescer a um CAGR de 7,20% até 2031, pois o bioprocesamento contínuo impulsiona a demanda por água ultrapura.

Por que os projetos de hidrogênio verde estão escolhendo sistemas de EDI?

Os eletrolisadores de membrana de troca de prótons necessitam de água de alimentação abaixo de 0,1 µS/cm, e a EDI atinge essa pureza sem reagentes químicos de regeneração.

Qual configuração de produto de EDI está prestes a ganhar participação?

Os módulos de enrolamento espiral registrarão um CAGR de 6,88% até 2031, pois os data centers com restrição de espaço preferem sua maior densidade de empacotamento.

Quão concentrado é o cenário de fornecedores?

Os cinco maiores fornecedores controlam pouco menos de 50% da receita, conferindo ao setor uma pontuação de concentração moderada de 6.

Qual é a perspectiva de crescimento da Ásia-Pacífico?

Espera-se que a Ásia-Pacífico registre um CAGR de 8,05% até 2031, impulsionada pelo aumento de fábricas de semicondutores, construções de data centers e incentivos para eletrônicos.

Página atualizada pela última vez em: