Tamaño y Participación del Mercado de EPC de Energía en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

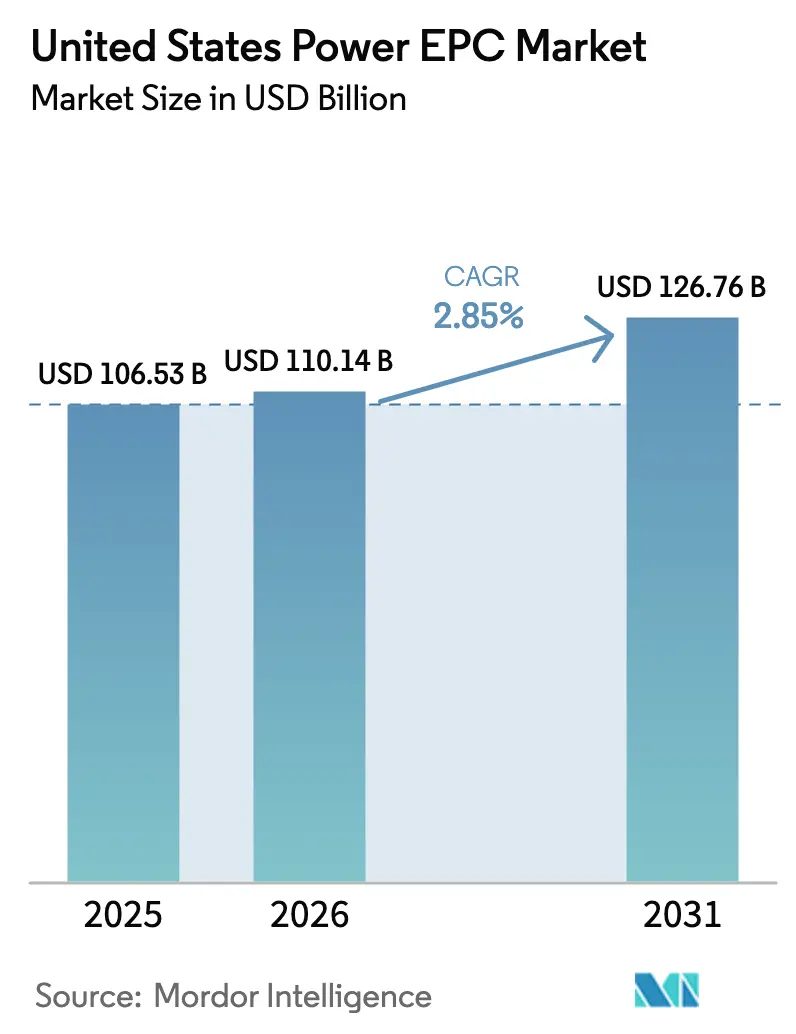

| Tamaño del mercado en el año base (2025) | 106.53 Mil millones de dólares |

| Tamaño del Mercado (2026) | 110.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 126.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.85% CAGR |

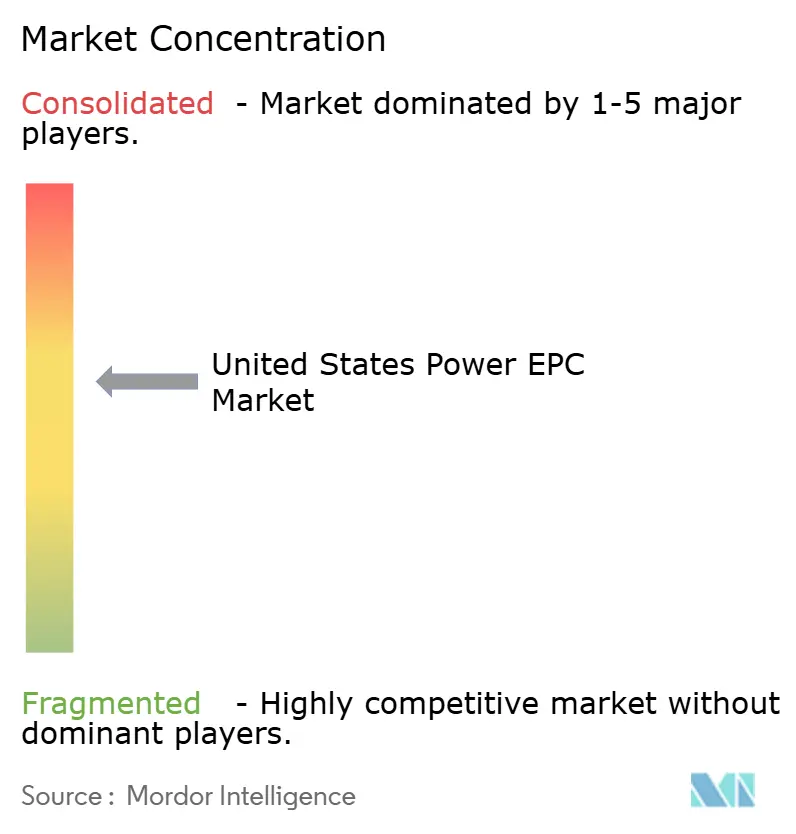

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EPC de Energía en Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de EPC de Energía en Estados Unidos se expanda desde USD 106,53 mil millones en 2025 y USD 110,14 mil millones en 2026 hasta USD 126,76 mil millones en 2031, registrando una CAGR del 2,85% entre 2026 y 2031.

Los sólidos incentivos fiscales federales, una oleada de múltiples gigavatios de demanda de centros de datos y de hidrógeno verde, y un envejecido parque de centrales de carbón a punto de ser retirado están orientando el capital hacia la generación renovable y las mejoras de la red eléctrica, mientras que la escasez de mano de obra especializada, el endurecimiento de los bonos de garantía y la escasez de equipos de alta tensión moderan el crecimiento. Los esfuerzos de las empresas de servicios públicos para cumplir los mandatos de energía 100% limpia están ampliando el conjunto de oportunidades para los contratos de suma global llave en mano, mientras que los desarrolladores independientes prefieren modelos EPCM de reembolso de costos que contienen el riesgo de precio de mercado. Los contratistas con capacidad de prefabricación y cadenas de suministro de contenido nacional están ganando licitaciones que capturan las bonificaciones de la Ley de Reducción de la Inflación, y los diseños estandarizados de balance de planta para reactores modulares pequeños (SMR) están abriendo un nicho paralelo. Los cuellos de botella en la transmisión y los retrasos en la interconexión continúan redistribuyendo la actividad de los proyectos hacia regiones con capacidad de línea excedente, reforzando la importancia de la adquisición anticipada de equipos y la secuenciación de construcción por fases en el mercado de EPC de energía en EE. UU.

Conclusiones Clave del Informe

- El mercado de EPC de energía en Estados Unidos está segmentado en EPC de generación de energía y EPC de transmisión y distribución de energía (T&D). El EPC de generación de energía representó el 63,06% del mercado en 2025, y se proyecta que crezca a una CAGR del 3,27% hasta 2031.

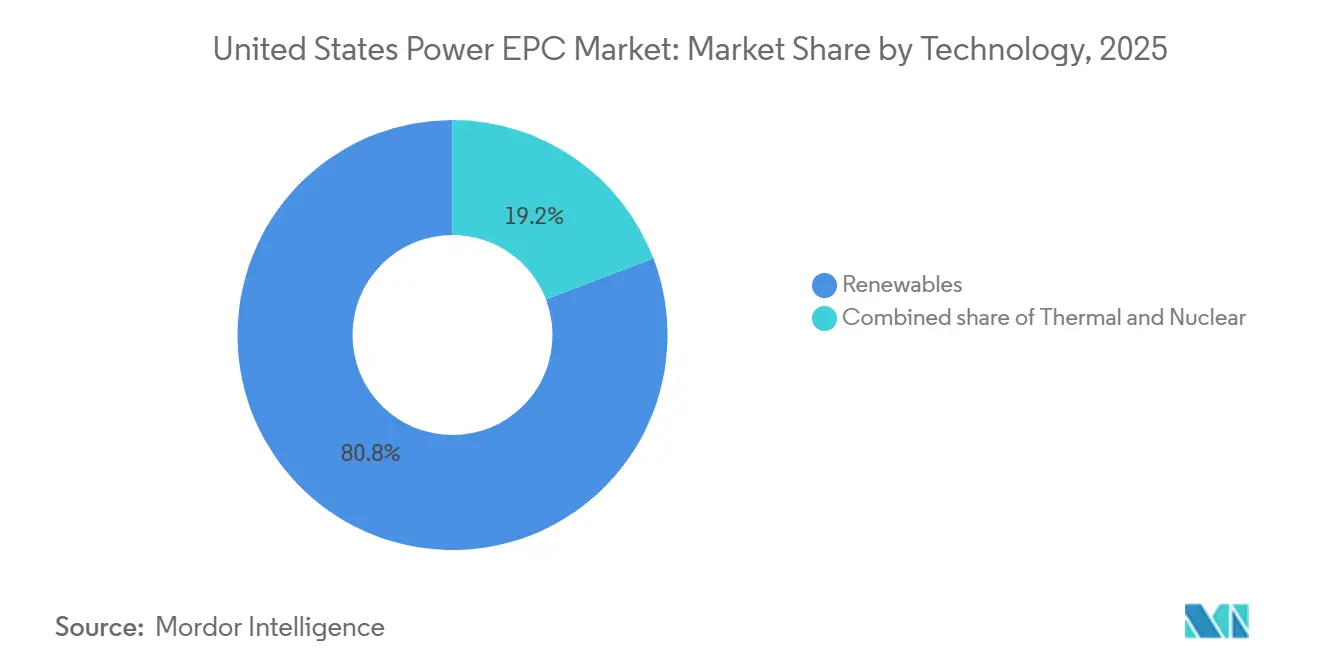

- Por tecnología, las renovables representaron el 80,8% del gasto en EPC de generación de energía en 2025 y avanzan a una CAGR del 5,8% hasta 2031, superando ampliamente a los segmentos térmico y nuclear.

- Por banda de capacidad, los proyectos por encima de 500 MW representaron el 71,5% del tamaño del mercado de EPC de generación de energía en Estados Unidos en 2025, mientras que se proyecta que los recursos de energía distribuida por debajo de 100 MW registren la CAGR más rápida del 5,3% hasta 2031.

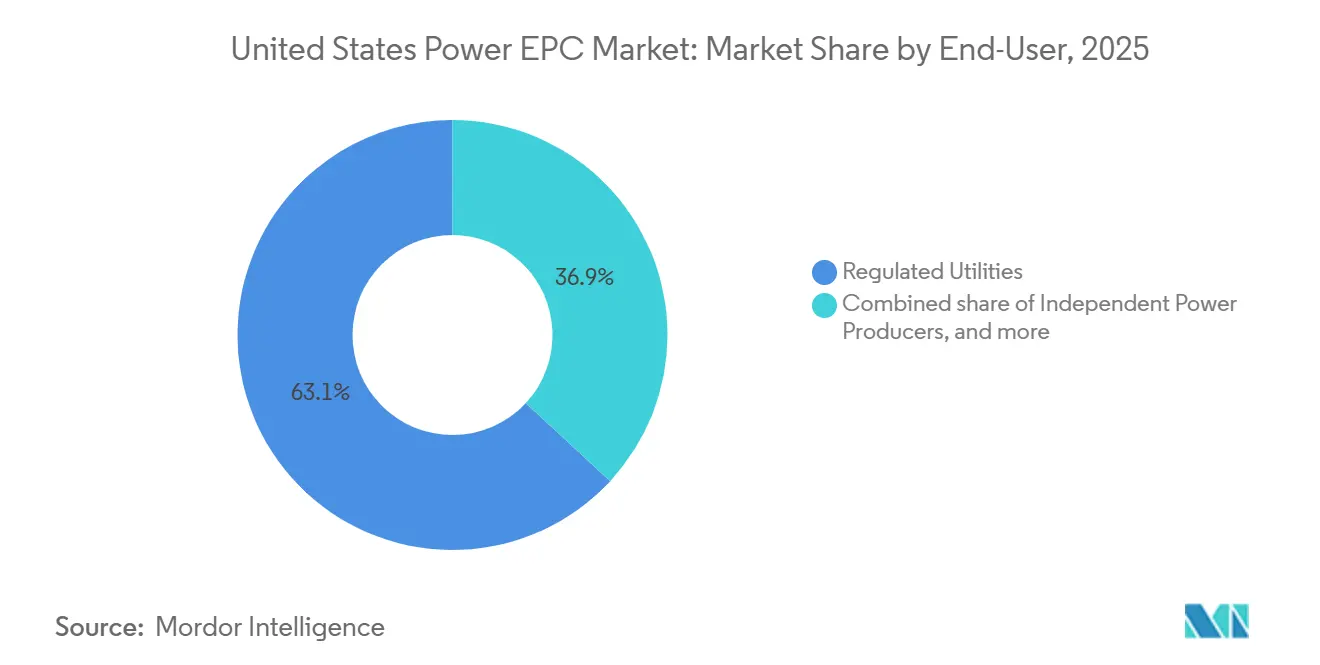

- Por usuario final, las empresas de servicios públicos regulados representaron el 63,1% del tamaño del mercado de EPC de generación de energía en Estados Unidos en 2025 y lideraron el crecimiento con una CAGR del 3,7% respaldada por los mandatos de descarbonización estatales.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de EPC de Energía en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del CAPEX en energía limpia vinculado a la Ley de Reducción de la Inflación | 0.90% | Nacional, centrado en Texas, California, corredor eólico del Medio Oeste | Mediano plazo (2-4 años) |

| Adiciones de carga de múltiples GW para centros de datos e hidrógeno verde | 0.60% | Texas, Virginia, California, Noroeste del Pacífico | Corto plazo (≤ 2 años) |

| Oleada de reemplazos del parque de carbón con más de 40 años | 0.50% | Medio Oeste, Sureste, Apalaches | Largo plazo (≥ 4 años) |

| Mandatos de descarbonización de servicios públicos más allá de los objetivos de Estándares de Cartera Renovable | 0.40% | California, Nueva York, Washington, Colorado, Illinois | Mediano plazo (2-4 años) |

| Estandarización del balance de planta preparado para SMR | 0.20% | Idaho, Tennessee, Wyoming | Largo plazo (≥ 4 años) |

| Surgimiento de la contratación llave en mano de fabricantes de acero verde | 0.30% | Costa del Golfo, Grandes Lagos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Auge del CAPEX en Energía Limpia Vinculado a la Ley de Reducción de la Inflación Remodela el Financiamiento de Proyectos

Un total acumulado de USD 89 mil millones en anuncios de energía limpia durante 2024-2025 comprimió los ciclos de adquisición a 12-15 meses, lo que requirió que las empresas de EPC activas en el mercado de EPC de energía en EE. UU. ordenaran inversores y transformadores antes del cierre de la deuda.[1]Departamento del Tesoro de EE. UU., "Orientación sobre Créditos Fiscales de la Ley de Reducción de la Inflación," treasury.gov Los bonos de daños liquidados vinculados a los hitos de operación comercial ahora colocan el riesgo de cronograma directamente en los balances de los contratistas. Las bonificaciones por contenido nacional alientan a proveedores como Fluor y Kiewit a asegurar módulos fabricados en EE. UU., reduciendo los grupos de proveedores y favoreciendo a las empresas con acuerdos de compra a largo plazo. La construcción modular que paraleliza el trabajo en el sitio con la fabricación en fábrica está ganando prominencia porque mitiga los retrasos en la entrega en etapas tardías. Estas dinámicas refuerzan un cambio hacia estructuras de suma global llave en mano que garantizan el precio pero recompensan la certeza de ejecución en el mercado de EPC de energía en EE. UU.

Las Adiciones de Carga de Múltiples GW para Centros de Datos e Hidrógeno Verde Impulsan el EPC Detrás del Medidor

Los operadores de escala hiper firmaron más de 15 GW de acuerdos de compra de energía en 2025, co-ubicando frecuentemente sistemas de solar más almacenamiento de 200-500 MW en parcelas adyacentes para evitar las colas de las empresas de servicios públicos.[2]Bloomberg News, "Los Gigantes Tecnológicos Firman Acuerdos de Energía Récord," bloomberg.com Los contratistas de EPC están empaquetando ofertas de diseño-construcción-operación con garantías de disponibilidad de 20 años, generando márgenes del 12-15%, el doble de los niveles típicos a escala de servicios públicos. Los proyectos de hidrógeno verde replican este modelo; las adiciones de electrolizadores alcanzaron 2,5 GW en 2025, y los alcances llave en mano ahora agrupan el diseño de la isla de energía con compresión, almacenamiento y conexiones de tuberías. Las empresas con carteras combinadas de petroquímica y renovables, como Bechtel, Zachry y McDermott, tienen una ventaja de ejecución en el mercado de EPC de energía en EE. UU. en rápida expansión.

La Oleada de Reemplazos del Parque de Carbón con Más de 40 Años Acelera las Conversiones a Energía Renovable

La unidad de carbón promedio en EE. UU. alcanzó los 47 años en 2025, lo que impulsó 38 GW de retiros para 2030, concentrados en MISO, PJM y el Sureste.[3]Administración de Información Energética de EE. UU., "La Generación Solar y Eólica Continúa Creciendo en 2025," eia.gov La conversión de sitios de carbón a solar reduce los gastos de EPC en un 15-20% al reutilizar los activos de interconexión y subestaciones, y reduce los permisos a aproximadamente 18-24 meses. La conversión de Rockport de Indiana Michigan Power ilustra cómo los vínculos heredados de 765 kV pueden sustentar complejos de solar más almacenamiento de más de 1 GW. El apoyo político en estados indecisos acelera las aprobaciones, mientras que los programas de reentrenamiento comunitario reducen la oposición local, impulsando la adopción de energías renovables en el mercado de EPC de energía en EE. UU.

Los Mandatos de Descarbonización de Servicios Públicos Más Allá de los Objetivos de Estándares de Cartera Renovable Crean Demanda Cautiva

Los estatutos de neutralidad de carbono en California, Nueva York y Washington obligan a las empresas de servicios públicos a asegurar 25-30 GW de capacidad limpia incremental para 2040-2045. Las empresas de servicios públicos reguladas pueden incluir activos en la base tarifaria y obtener retornos del 9-11%, lo que fomenta acuerdos de servicio maestro plurianuales que estabilizan los flujos de trabajo para los socios de EPC. La solicitud de propuestas de 5 GW de solar más almacenamiento de Southern California Edison en 2025 ponderó las ofertas hacia el contenido nacional y la mano de obra sindical, señalando la dirección de adquisición que probablemente persistirá en el mercado de EPC de energía en EE. UU.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra de EPC y supervisión especializada | -0.40% | Nacional, aguda en Texas, California y el Medio Oeste | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro para equipos de alta tensión | -0.30% | Nacional, más prolongados en los territorios de ERCOT y CAISO | Mediano plazo (2-4 años) |

| Limitaciones de cola de ERCOT y retrasos en la interconexión | -0.20% | Texas, con desbordamiento hacia SPP y MISO | Corto plazo (≤ 2 años) |

| Endurecimiento de bonos de garantía tras sobrecostos en megaproyectos | -0.20% | Nacional, severo para proyectos nucleares y de primera clase de su tipo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra de EPC y Supervisión Especializada Comprime los Márgenes

La fuerza laboral de construcción de energía se redujo un 12% entre 2020 y 2025, desencadenando una inflación salarial anual del 8-10% para electricistas, instaladores de tuberías y operadores. Los contratistas recurren cada vez más a estructuras de reembolso de costos para trasladar el riesgo salarial a los propietarios, aunque la compresión de márgenes aún afecta entre 150 y 200 puntos básicos. Las instalaciones de prefabricación, ejemplificadas por la planta de 200.000 ft² de Burns & McDonnell en Kansas City, reducen la intensidad de mano de obra en campo en un 25-30% y acortan los cronogramas en el sitio a 12-15 meses, haciendo de la modularización un elemento central de la competitividad en el mercado de EPC de energía en EE. UU.

Los Cuellos de Botella en la Cadena de Suministro para Equipos de Alta Tensión Extienden los Cronogramas de los Proyectos

Los plazos de entrega para transformadores de 345 kV o más se extendieron a 28-36 meses en 2025 porque la capacidad nacional no satisface la demanda, y solo cuatro fabricantes en EE. UU. tienen la capacidad relevante. Las empresas de EPC ahora reservan espacios con 18-24 meses de anticipación al cierre financiero, aceptando penalizaciones por cancelación del 10-15% para asegurar la entrega. Los préstamos federales bajo la Ley de Producción de Defensa no añadirán capacidad significativa hasta 2027-2028, manteniendo un lastre a corto plazo en el mercado de EPC de energía en EE. UU.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Renovables Consolidan su Dominio en el EPC de Generación

Las renovables capturaron el 80,8% del valor del EPC de Generación de Energía en 2025, y se prevé que esta participación se amplíe a una CAGR del 5,8% hasta 2031, sustentando la mayor porción del tamaño del mercado de EPC de generación de energía en EE. UU.[4]Administración de Información Energética de EE. UU., "La Generación Solar y Eólica Continúa Creciendo en 2025," eia.gov Los incentivos de la Ley de Reducción de la Inflación reducen el costo nivelado de energía solar y eólica a USD 25-35/MWh, comprimiendo la economía del ciclo combinado de gas. El almacenamiento en baterías se convirtió en el subsegmento de más rápido crecimiento, ya que los sistemas de almacenamiento de energía en baterías independientes alcanzaron 8 GW en 2025, creando la necesidad de contratistas versados en el cumplimiento de la norma NFPA 855. La energía eólica marina se expandirá después de 2027 una vez que entren en servicio los buques que cumplen con la Ley Jones, aunque los ingresos a corto plazo siguen siendo modestos. Los nichos de energía geotérmica y SMR añaden diversidad, pero se mantienen por debajo de la escala antes de 2030.

La generación térmica representó el 15% del gasto en 2025 y avanzará solo a una CAGR del 1,2% porque la transición del carbón al gas en gran medida ya se ha completado, mientras que la nuclear se sitúa en una participación del 4,2% y depende principalmente de las demostraciones de SMR y las extensiones de licencias. Los contratistas que dominen la construcción nuclear modular y las modernizaciones de turbinas de gas de alta temperatura podrán capturar valor incremental, pero contribuirán con una fracción menor al crecimiento general de la participación del mercado de EPC de generación de energía en EE. UU.

Por Banda de Capacidad: Los Proyectos a Escala de Servicios Públicos Anclan el Valor, los Recursos de Energía Distribuida Lideran el Crecimiento

Los proyectos por encima de 500 MW controlaron el 71,5% del gasto en 2025, representando el grupo más profundo dentro del tamaño del mercado de EPC de generación de energía en EE. UU. por bandas de capacidad. Los costos unitarios de USD 900-1.100/kW y los permisos simplificados de la Comisión Federal Reguladora de Energía sostienen su ventaja económica. El tramo de 100-499 MW captura una participación del 18%, atendiendo a productores independientes de energía de tamaño mediano y empresas de servicios públicos municipales. Los activos distribuidos por debajo de 100 MW representan el 10,5% del valor de 2025, pero están preparados para una CAGR del 5,3%, la más rápida entre las bandas, a medida que los fabricantes y los operadores de centros de datos cubren el riesgo de congestión con solar más almacenamiento en el sitio.

California y Texas lideran la adopción de recursos de energía distribuida gracias a los precios por tiempo de uso que recompensan el despacho detrás del medidor. Los contratistas de EPC están monetizando márgenes premium del 12-15% al agrupar garantías de operación y mantenimiento. La depreciación acelerada bajo la Sección 48 de la Ley de Reducción de la Inflación ilumina aún más la trayectoria de crecimiento de estos proyectos más pequeños dentro del mercado de EPC de generación de energía en EE. UU.

Por Usuario Final: Las Empresas de Servicios Públicos Reguladas Mantienen la Mayor Participación y el Impulso de Crecimiento

Las empresas de servicios públicos reguladas representaron el 63,1% de los gastos de 2025 y se proyecta que aumenten a una CAGR del 3,7% hasta 2031, preservando el segmento más grande de la participación del mercado de EPC de generación de energía en EE. UU. Las comisiones estatales permiten la recuperación de costos más un retorno autorizado, haciendo de las renovables un motor de ganancias. Los productores independientes de energía ocupan una participación del 22%, pero enfrentan la volatilidad de los precios de mercado que frena el apetito por construcciones prolongadas, orientándolos hacia plantas híbridas flexibles. La energía cautiva industrial absorbe el 9,5% del gasto, especialmente en productos químicos, acero y tecnología, donde las primas de confiabilidad justifican las inversiones en microrredes. Las entidades públicas completan el 5,4%, utilizando frecuentemente el EPC llave en mano para agilizar la adquisición. La planificación a largo plazo de la Orden 1920 de la Comisión Federal Reguladora de Energía añade un trabajo de transmisión sustancial para todas las clases de servicios públicos y refuerza la profundidad de la demanda en todo el mercado de EPC de generación de energía en EE. UU.

Análisis Geográfico

Texas, California y el Medio Oeste generaron aproximadamente el 55-60% de las adiciones de capacidad de 2025, anclando el liderazgo regional dentro del mercado de EPC de energía en EE. UU. ERCOT puso en línea 8,5 GW, principalmente en el oeste de Texas y el Panhandle, donde los corredores de 345 kV transportan capacidad excedente. CAISO añadió 4,2 GW, pero el recorte solar durante los días de primavera ha popularizado las plantas híbridas que desplazan la energía hacia los picos vespertinos. MISO entregó 3,8 GW, beneficiándose de los recursos eólicos y los retiros de plantas de carbón, aunque las mejoras de red valoradas en USD 15-20 mil millones siguen siendo esenciales.

PJM registró 3,1 GW en 2025, con la energía eólica marina del Atlántico preparada para un crecimiento a mediano plazo una vez que se alivien las restricciones de buques. El Sureste añadió 2,7 GW, aprovechando la disponibilidad de terreno y baterías de 4-6 horas para gestionar la intermitencia. La expansión de 1,9 GW del Noroeste del Pacífico aprovecha el equilibrio hidroeléctrico, pero se enfrenta a largas revisiones de la Ley de Política Ambiental Nacional que extienden los cronogramas. Los altos costos de la tierra mantuvieron al Noreste en 1,2 GW, aunque las reformas de la Orden 2023 de la Comisión Federal Reguladora de Energía prometen desbloquear 5-7 GW de proyectos retrasados para 2028.

Los costos de mano de obra y materiales varían considerablemente por región. Texas y California exigen primas salariales del 15-20%, presionando los márgenes, mientras que el Medio Oeste disfruta de mano de obra más económica y sólidas canalizaciones de aprendizaje. La inversión en transmisión se inclina hacia MISO y SPP, que planean USD 30 mil millones en mejoras, mientras que ERCOT y CAISO requieren USD 20 mil millones combinados. Estas disparidades influyen en las estrategias de licitación y los patrones de asignación de capital en el mercado de EPC de energía en EE. UU.

Panorama regulatorio

El trabajo federal en materia eléctrica y de suministro de red está determinado por acciones de fiabilidad, ubicación y permisos lideradas por FERC, NERC y el Departamento de Energía de EE. UU. (DOE). En marzo de 2026, FERC aprobó estándares actualizados de fiabilidad para la Protección de Infraestructura Crítica (CIP) de NERC y los términos relacionados del Glosario que abordan la virtualización, y aprobó el Estándar de Fiabilidad CIP-003-11 para sistemas cibernéticos de bajo impacto del Sistema Eléctrico Masivo (BES). Los estándares actualizados entraron en vigor en mayo de 2026, elevando el nivel de exigencia de cumplimiento para propietarios y contratistas que ejecutan alcances de subestaciones, sistemas de control, comunicaciones y puesta en marcha.

Para el desarrollo de la transmisión, el DOE creó el Programa Coordinado Interagencial de Autorización y Permisos de Transmisión (CITAP) en abril de 2024 para integrar las revisiones ambientales federales y los procesos de autorización para determinados proyectos de transmisión, y FERC implementó modificaciones vinculadas a la Ley de Inversión en Infraestructura y Empleo (IIJA) para la ubicación de la transmisión, vigentes desde julio de 2024. Por separado, en junio de 2026 el DOE eliminó y reservó secciones de 10 CFR Parte 205 Subparte F relacionadas con la autorización de exportación de electricidad, lo que indica esfuerzos federales continuos para simplificar los procesos de infraestructura energética que afectan a los cronogramas, la documentación y la asignación de riesgos en los modelos de ejecución EPC y EPCM.

Panorama Competitivo

Los cinco contratistas más grandes, Fluor, Bechtel, Kiewit, Black & Veatch y Burns & McDonnell, controlan colectivamente el 35-40% de los ingresos, lo que indica una concentración moderada en el mercado de EPC de energía en EE. UU. La escala proporciona poder de compra para equipos de alta tensión escasos y la solidez del balance para absorber el riesgo de suma global. Los especialistas regionales como Mortenson, Gemma y Zachry prosperan en proyectos de 100-500 MW donde el conocimiento local de permisos y las redes de mano de obra compensan los balances más pequeños.

La prefabricación es un diferenciador clave: la instalación de Burns & McDonnell en Kansas City y el despliegue de gemelos digitales de Bechtel reducen las horas de ingeniería en un 12% y la mano de obra en campo en casi un tercio. Los fabricantes de equipos como Siemens Energy y Mitsubishi Power están incursionando con ofertas empaquetadas de generación más servicio que comprimen los ciclos de adquisición y recortan el alcance del EPC.

Los disruptores emergentes incluyen flotas de nivelación autónomas y levantamientos con drones que reducen los costos de movimiento de tierras en un 10-15%. El proyecto solar de 300 MW de Mortenson en Arizona se completó 90 días antes de lo previsto, lo que subraya cómo los seguidores modulares y los arneses precableados pueden superar a las construcciones convencionales. Aunque los titulares tienen ventajas en adquisición y fianzas, las capacidades de nicho en microrredes para centros de datos, balance de planta de hidrógeno e instalación de energía eólica marina ofrecen puntos de entrada para competidores ágiles, preservando un mercado de EPC de energía en EE. UU. dinámico pero moderadamente concentrado.

Líderes de la Industria de EPC de Energía en Estados Unidos

Fluor Corporation

Bechtel Corporation

Kiewit Corporation

Black & Veatch Holdings

Burns & McDonnell

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La oportunidad se concentra donde los propietarios están orientando la contratación hacia una ejecución integrada y con certeza de cronograma para alcances grandes y complejos, mientras buscan capacidad de ejecución que pueda operar en torno a los cuellos de botella de equipos y las limitaciones de interconexión a la red. En 2026, varias adjudicaciones de tipo llave en mano a suma alzada (LSTK) en infraestructura energética adyacente reforzaron el interés de los contratistas por la ejecución de alcance fijo cuando las contrapartes pueden respaldar la contratación anticipada y los controles de riesgo, incluido el acuerdo LSTK EPC de Bechtel por aproximadamente 4.69 mil millones de USD para la Fase 1 de la Etapa V de Sabine Pass de Cheniere (Tren 7 y unidades asociadas) y el contrato LSTK EPC de Kiewit con Glenfarne para el proyecto de terminal de GNL de Texas en Brownsville. Estas estructuras de operación han incrementado la demanda de socios EPC con capacidad de prefabricación, estrategias de suministro de contenido nacional alineadas con los incentivos de la IRA, y el balance financiero necesario para asumir compensaciones por daños y perjuicios y compromisos de contratación.

Un segundo foco de interés es la modernización de la red y la expansión de la transmisión vinculada al crecimiento de la demanda y a los requisitos de fiabilidad. El Estudio Preliminar de Necesidades de Transmisión Nacional 2026 del DOE y el Plan Estratégico 2026 de la Oficina de Electricidad del DOE plantean explícitamente la necesidad de escalar la infraestructura para la nueva demanda mientras se mejora la fiabilidad, la seguridad y la resiliencia de la cadena de suministro. Esto amplía el conjunto abordable de paquetes EPC de transmisión y subestaciones, junto con programas de actualización que combinan protección y control, comunicaciones y cumplimiento cibernético. La Determinación Presidencial del 23 de abril de 2026 en virtud de la Ley de Producción de Defensa se centró en ampliar la capacidad de la cadena de suministro para infraestructura y equipos de red, reforzando el impulso hacia el abastecimiento localizado y la planificación de equipos de largo plazo de entrega. Esta dinámica favorece a las empresas EPC que puedan asegurar cupos de transformadores y equipos de conmutación con anticipación y gestionar la energización por etapas en programas plurianuales.

Desarrollos recientes del sector

- Mayo de 2026: Bechtel obtuvo un contrato EPC llave en mano a suma alzada para la Fase 1 de una expansión de licuefacción en Sabine Pass, Luisiana, incluido el Tren 7 y las instalaciones asociadas. La adjudicación traslada el riesgo de interfaz y de cronograma al contratista, reforzando un enfoque de ejecución de alcance fijo en proyectos energéticos de gran escala.

- Abril de 2026: Fluor firmó un contrato para prestar servicios de Ingeniería Preliminar Etapa 2 (FEL2) para el proyecto nuclear avanzado de X-energy en las operaciones UCC Seadrift de Dow en Texas, planificado en torno a varias unidades de reactores modulares pequeños. El contrato amplía la cartera de servicios nucleares avanzados de Fluor y muestra la participación continua de EPC en la ubicación y en soluciones de energía integradas a la red.

- Julio de 2024: Entraron en vigor las modificaciones de FERC que implementan las disposiciones de ubicación de transmisión conforme a la Ley de Inversión en Infraestructura y Empleo, aclarando aspectos de los permisos federales para proyectos de líneas de gran tamaño y sus subestaciones. El cambio respalda un desarrollo y una documentación más estructurados para los EPC y ayuda a definir la estrategia de licitación y la planificación de contratación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de EPC eléctrico de Estados Unidos se contabiliza como los ingresos obtenidos por trabajos de ingeniería, adquisición y construcción entregados para activos de generación de energía y de transmisión y distribución, incluyendo instalación, pruebas y puesta en marcha como parte de la ejecución de proyectos llave en mano.

Exclusiones de alcance: excluimos los contratos únicamente de operación y mantenimiento rutinario, las ventas puras de equipos sin alcance de entrega EPC, y la mano de obra interna del propietario que no se facture como ingreso EPC.

Descripción general de la segmentación

- EPC de Generación de Energía

- Por Tecnología

- Térmica

- Nuclear

- Renovables

- Por Banda de Capacidad

- Hasta 100 MW (Recursos de Energía Distribuida, microrred)

- 100 a 499 MW

- Por Encima de 500 MW

- Por Usuario Final

- Empresas de Servicios Públicos Reguladas

- Productores Independientes de Energía

- Energía Cautiva Industrial

- Sector Público y Empresas Estatales

- Por Tecnología

- EPC de Transmisión y Distribución de Energía (T&D)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer el contexto de proyectos y gasto, y luego se emplea para fundamentar supuestos que posteriormente se someten a prueba en las entrevistas. Se hizo referencia a fuentes públicas como la Administración de Información Energética de EE. UU. (EIA) para indicadores de generación y expansión de la red, materiales de FERC y NERC para señales de planificación de la transmisión, y la Oficina de Estadísticas Laborales de EE. UU. (BLS) para la dirección de los costos y la mano de obra de construcción. Para las comprobaciones del entorno macroeconómico y de construcción, también se utilizaron fuentes como los informes de gasto en construcción del Censo de EE. UU. y series relacionadas con la inflación de la BEA, que ayudaron a mantener el modelo vinculado a tendencias observables.

Para traducir esas señales en conjuntos de valor relevantes para EPC, se revisaron presentaciones de empresas, presentaciones a inversores y comunicados de prensa fiables en busca de movimientos de cartera de pedidos, estructuras de contrato habituales y el momento de reconocimiento de ingresos. Cuando fue necesario confirmar la presencia de contratistas y las carteras de proyectos a un nivel práctico, también se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, patentes y una base de datos de envíos de importación y exportación a nivel de embarque para verificar de forma cruzada determinadas señales de flujo de equipos que suelen moverse junto con la ejecución de proyectos. Las fuentes documentales mencionadas aquí son solo ilustrativas, y se utilizaron muchos otros documentos y datos públicos para la recopilación, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué porcentaje del valor de un proyecto se capta habitualmente como ingreso EPC en Estados Unidos, y cómo cambia la combinación de contratos entre trabajos de generación de energía y de transmisión y distribución. Hablamos con una variedad de contratistas EPC, especialistas en ingeniería y adquisiciones, equipos del lado de las empresas de servicios públicos y desarrolladores, y gerentes de proyecto que gestionan carteras de licitaciones, escalada de costos y retrasos en los cronogramas en la ejecución diaria. Dado que se trata de un mercado exclusivo de Estados Unidos, las entrevistas se equilibraron entre las principales regiones de la red y los focos de demanda, de modo que los supuestos no se ajusten en exceso a un solo estado o a un solo ciclo tecnológico.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 17% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 19% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de construcción eléctrica se reconstruye a partir de una cartera estadounidense de nuevas adiciones de generación y señales de expansión de transmisión y distribución, que luego se traducen en gasto abordable por EPC mediante factores habituales de participación EPC. Estos factores de participación no se trataron como fijos, ya que varían según el empaquetado de contratos, las decisiones de autoejecución del propietario y la combinación tecnológica. Después de eso, se utilizaron aproximaciones selectivas de abajo hacia arriba para mantener los totales realistas, principalmente mediante la exposición de ingresos de contratistas muestreados, el comportamiento de conversión de cartera de pedidos y comprobaciones simples de precio medio de venta por capacidad en los casos en que se disponía de valores públicos de proyectos.

Los principales insumos del modelo incluyeron indicadores como la capacidad de generación planificada y en construcción por tecnología, la dirección de la inversión en líneas de transmisión y subestaciones, los ciclos de orientación de gasto de capital de las empresas de servicios públicos, la inflación de costos de mano de obra y materiales, y la duración media de los proyectos por tipo de activo. Cuando los insumos apuntaban en direcciones distintas, los supuestos se ajustaron solo después de que la retroalimentación de las entrevistas explicara la brecha en términos operativos claros, por ejemplo, retrasos en los permisos o plazos de entrega de la contratación. Para la previsión, se utilizó un análisis de escenarios en torno al momento de la inversión en la red impulsada por políticas y a la inflación de costos, y luego el caso base seleccionado se alineó con lo que los profesionales del sector describieron como el ritmo más probable de adjudicación y ejecución.

Cuando las visiones de abajo hacia arriba estaban incompletas, las brechas se gestionaron escalando las observaciones muestreadas al conjunto de demanda más amplio, y comprobando después si el ingreso implícito por unidad de capacidad o por año de programa resultaba coherente con las señales documentales y la realidad de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones para minimizar el sesgo de fuente única. Comparamos los totales del modelo con indicadores independientes como planes plurianuales de gasto de capital de empresas de servicios públicos, narrativas de cartera de pedidos de contratistas y la dirección de las grandes adjudicaciones de proyectos, y luego investigamos los valores atípicos antes de aceptarlos. Si un supuesto clave genera un salto interanual pronunciado que no puede explicarse por el momento del proyecto, se activa una revisión de los insumos y, cuando es necesario, un contacto de seguimiento con los encuestados del sector.

Antes de la aprobación final, el trabajo se revisa por etapas para que la lógica, los cálculos y los límites de alcance se mantengan coherentes desde la definición hasta la previsión. Los informes se actualizan anualmente, y se realizan ajustes provisionales cuando ocurren eventos materiales, como cambios importantes de política, cancelaciones de grandes proyectos o cambios sostenidos en la inflación de costos. Justo antes de la entrega, realizamos una nueva revisión para que los clientes reciban la visión más actualizada disponible en el momento de la publicación.

El tamaño del mercado de EPC eléctrico de Estados Unidos de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal observar tamaños de mercado distintos para el EPC eléctrico de EE. UU., incluso cuando el título parece el mismo, porque los editores no siempre contabilizan el mismo límite de contrato ni las mismas partes de la cadena de valor eléctrica. Las diferencias también provienen del año elegido como base, la forma en que se trata la inflación en los valores de los contratos, y si el trabajo únicamente de generación se combina con programas de transmisión y distribución.

Al seguir las etapas de ejecución de los proyectos y luego actualizar los factores de captación de ingresos EPC mediante entrevistas con contratistas y empresas de servicios públicos, Mordor Intelligence mantiene el recuento centrado en el alcance EPC facturado tanto en generación como en transmisión y distribución, en lugar de mezclar costos adyacentes del propietario o ingresos exclusivamente de equipos. Algunas estimaciones parecen centrarse en segmentos más estrechos, como solo el EPC de generación, o suponen una conversión de adjudicaciones más rápida sin comprobar el retraso habitual de los cronogramas, lo que puede reducir o aumentar la cifra según el ciclo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 106,53 mil millones de USD (2025) | |

| Editor de Investigación Sectorial A | 30,05 mil millones de USD (2025) | Es probable que esta estimación aplique una definición más estrecha que se comporta más como EPC de generación y categorías seleccionadas, y puede que no incluya plenamente los ingresos de programas de transmisión y distribución que son significativos en el gasto de la red de EE. UU. |

| Editor de Investigación Global B | 20,36 mil millones de USD (2024) | El año base es anterior y el alcance puede estar limitado por la forma en que trata el EPC integrado frente a la infraestructura relacionada, lo que puede subestimar los paquetes llave en mano más grandes cuando la contratación y la construcción se agrupan en múltiples tipos de activos. |

La diferencia en la tabla se explica principalmente por lo que se incluye dentro del límite de EPC y por cuánto trabajo del lado de la red se capta junto con la generación. Cuando el alcance se mantiene coherente y los supuestos se vinculan a la actividad observable de los proyectos y a la captación de ingresos validada por entrevistas, el tamaño de mercado resultante se vuelve más fácil de rastrear, explicar y reutilizar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de EPC de energía en EE. UU. hoy?

El tamaño del mercado de EPC de energía en EE. UU. alcanzó USD 110,14 mil millones en 2026 y se prevé que llegue a USD 126,76 mil millones para 2031.

¿Qué segmento crece más rápido hasta 2031?

El EPC de generación renovable se expande a una CAGR del 5,8%, la más rápida entre todas las clases tecnológicas.

¿Por qué los recursos de energía distribuida están atrayendo atención?

Los proyectos de menos de 100 MW crecen a una CAGR del 5,3% porque los propietarios industriales y de centros de datos valoran la resiliencia y la evitación de cargos por congestión.

¿Qué riesgos enfrentan los contratistas de EPC en 2026?

La escasez de mano de obra especializada, los plazos de entrega de transformadores de 28-36 meses y las primas más altas de bonos de garantía están comprimiendo los márgenes y extendiendo los cronogramas.

¿Qué tan concentrada es la competencia entre contratistas?

Las cinco empresas más grandes poseen aproximadamente el 37% de los ingresos, lo que indica una concentración moderada y espacio para especialistas regionales.

¿Qué papel desempeña la Ley de Reducción de la Inflación?

Los créditos fiscales de la Ley de Reducción de la Inflación y las bonificaciones por contenido nacional aceleran los plazos de los proyectos y favorecen a los contratistas con cadenas de suministro en EE. UU., añadiendo aproximadamente 0,9 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: